Größe und Marktanteil des indischen Pkw-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

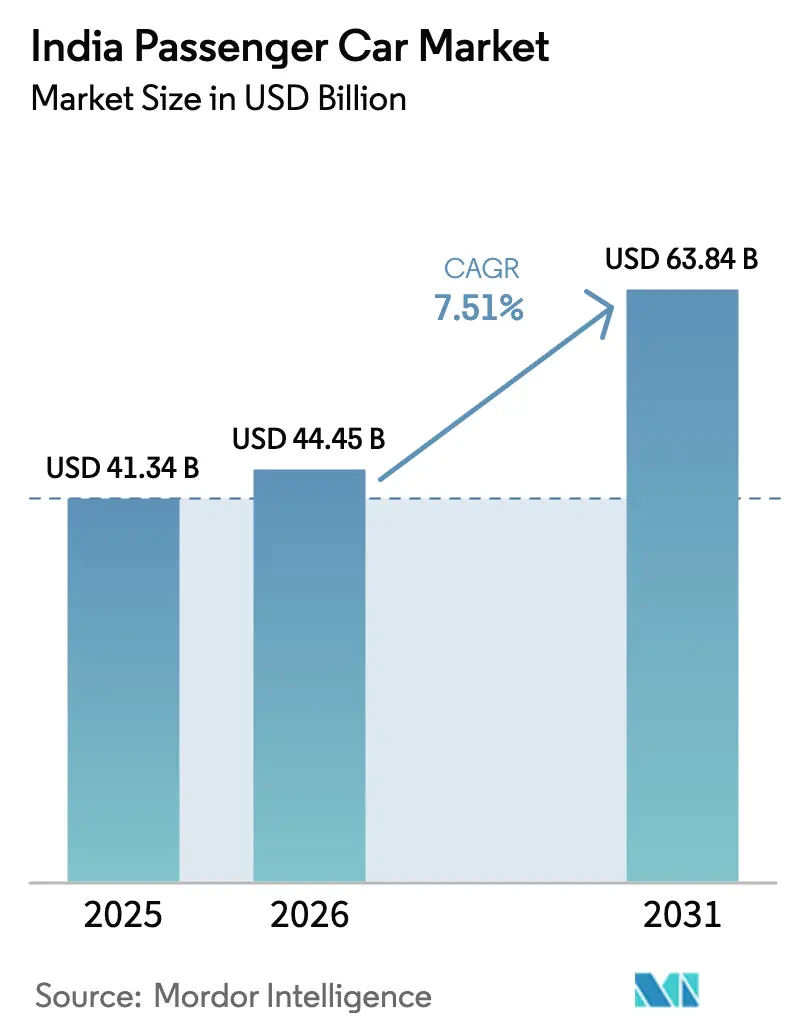

| Marktgröße im Basisjahr (2025) | 41.34 Milliarden US-Dollar |

| Marktgröße (2026) | 44.45 Milliarden US-Dollar |

| Marktgröße (2031) | 63.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Pkw-Marktes durch Mordor Intelligence

Die Größe des indischen Pkw-Marktes wird voraussichtlich von 41,34 Milliarden USD im Jahr 2025 auf 44,45 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,51 % über den Zeitraum 2026–2031 einen Wert von 63,84 Milliarden USD erreichen. Die rasche Verlagerung von Schrägheckfahrzeugen hin zu kompakten SUVs, anhaltende Exportdynamik und gezielte Elektrifizierungsanreize stützen das Umsatzwachstum, auch wenn rabattgetriebene Preiskriege die Margen belasten. Jüngere, digital versierte Käufer entscheiden sich zunehmend für vernetzte Funktionen und Online-Konfiguratoren, was die Erstausrüster (OEMs) dazu zwingt, Modellauffrischungszyklen zu verkürzen und softwaredefinierten Architekturen einzubetten. Kapazitätserweiterungen bei Maruti Suzuki und Hyundai, kombiniert mit Mahindras SUV-lastigem Modellprogramm, haben die Produktion konsolidiert, während die lokale Batteriepaketmontage die Materialkosten für Elektrofahrzeuge (EV) senkt. Engpässe bei Halbleitern in fortschrittlichen Fahrerassistenzsteuergeräten und unzuverlässige Schnellladerverfügbarkeit außerhalb der Städte der Klasse 1 belasten die Produktion im Premiumsegment, doch die politische Unterstützung für CNG- und Elektroantriebe diversifiziert weiterhin den Antriebsmix.

Wichtigste Erkenntnisse des Berichts

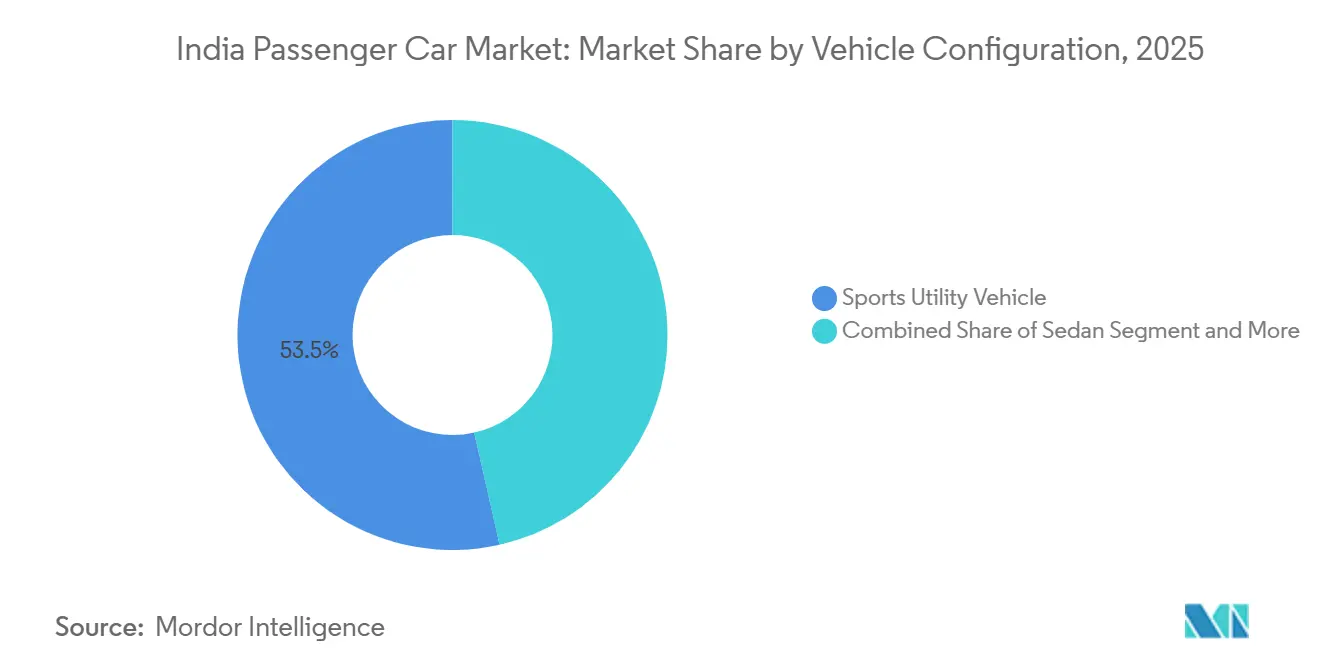

- Nach Fahrzeugkonfiguration entfielen auf Sports Utility Vehicles im Jahr 2025 53,47 % des Marktanteils am indischen Pkw-Markt, und das Segment soll bis 2031 mit einem CAGR von 7,53 % wachsen.

- Nach Antriebsart behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 83,35 % am indischen Pkw-Markt, während batteriebetriebene Elektromodelle bis 2031 voraussichtlich mit einem CAGR von 7,61 % wachsen werden.

- Nach Getriebetyp führten Schaltgetriebe im Jahr 2025 mit einem Umsatzanteil von 57,61 %, während Automatikgetriebe bis 2031 mit einem CAGR von 7,57 % voranschreiten.

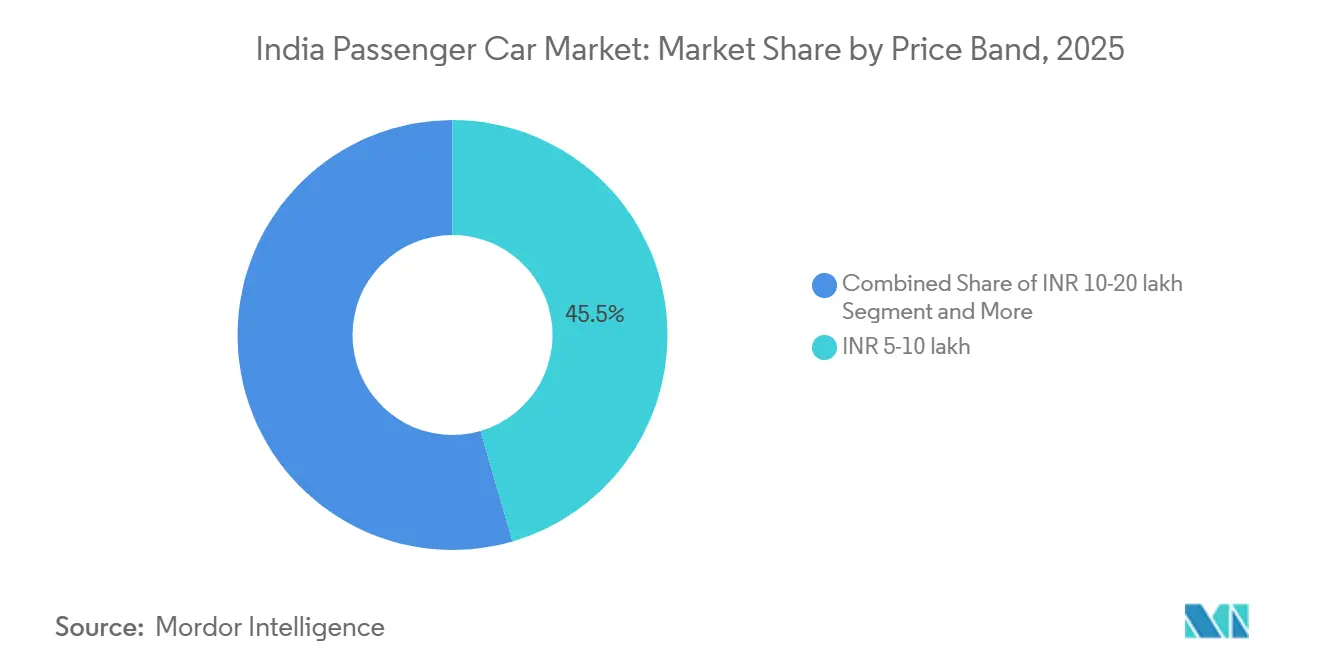

- Nach Preisklasse entfiel auf die Klasse INR 5–10 Lakh im Jahr 2025 ein Anteil von 45,47 % am Gesamtwert; die Kategorie INR 10–20 Lakh soll bis 2031 einen CAGR von 7,65 % verzeichnen.

- Nach Eigentumsmodell entfielen auf Privatkäufe 87,17 % der Zulassungsvolumina im Jahr 2025, während die Flottenachfrage aufgrund von Elektrifizierungszielen im Fahrdienstvermittlungsbereich auf einen CAGR von 7,67 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Pkw-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Angebot an kompakten SUVs | +1.2% | National, mit stärkster Akzeptanz in städtischen und halbstädtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der CNG-Infrastruktur | +0.9% | Nord- und Westindien (Delhi-NCR, Gujarat, Maharashtra, Uttar Pradesh) | Mittelfristig (2–4 Jahre) |

| Digital orientierte, aufstrebende jüngere Käufer | +0.8% | National, konzentriert in Metropolen und Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce angetriebene städtische Gig-Flottenachfrage | +0.7% | Metropolen und städtische Zentren der Klasse 1 | Kurzfristig (≤ 2 Jahre) |

| OEMs nutzen Indien als globalen Exportstandort für Kleinwagen | +0.6% | Nationale Fertigungszentren (Gujarat, Tamil Nadu, Haryana) | Langfristig (≥ 4 Jahre) |

| Hauseigene softwaredefinierte Fahrzeugplattformen | +0.5% | National, angeführt von OEMs mit etablierten Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Angebot an kompakten SUVs aus dem Längenbereich 4.000–4.400 mm

Niedrigere GST-plus-Abgabenstufen haben während des Prognosezeitraums mehrere Markteinführungen im Sub-4-Meter-SUV-Segment begünstigt. Kürzlich eingeführte Modelle, darunter Maruti Fronx, Hyundai Exter, Tata Punch, Mahindra XUV 3XO und Kia Sonet, erzielten gemeinsam erhebliche Verkaufsvolumina, wobei jedes Modell von nennenswerten Steuereinsparungen profitierte [1]„GST- und Abgabenplan für Kraftfahrzeuge,” Zentralbehörde für indirekte Steuern und Zoll, cbic.gov.in . Mahindras XUV 3XO, der die starke Nachfrage nach funktionsreichen kompakten SUVs unterstreicht, erhielt kurz nach seiner Markteinführung eine überwältigende Anzahl an Reservierungen. Während gemeinsame Plattformen wie Hyundais K1 und Marutis Heartect die Werkzeugkosten auf verschiedene Modelle verteilen, verschärfte diese Konzentration den Preiswettbewerb. Da Marken gebündelte Zubehörpakete und verlängerte Garantien anboten, um steigende Lagerbestände zu bewältigen, sanken die Transaktionspreise im mittleren Segment leicht.

Ausbau der CNG-Infrastruktur verkürzt die Zeit bis zur Betriebskostenparität

Zwischen Anfang 2024 und Ende 2025 verzeichnete die Anzahl der CNG-Tankstellen ein erhebliches Wachstum und bot gegenüber den Benzinpreisen an städtischen Zapfsäulen einen nennenswerten Kostenvorteil. Für Vielfahrer hat sich die Amortisationszeit für ab Werk mit CNG ausgestattete Fahrzeuge erheblich verkürzt. Dieser Trend hat Maruti dazu veranlasst, erhebliche CNG-Verkäufe über mehrere Modelle hinweg zu erzielen [2]„Status des Ausbaus der Stadtgasverteilung,” Regulierungsbehörde für Erdöl und Erdgas, pngrb.gov.in . Unterdessen haben Hyundai und Tata ihr Angebot durch die Einführung von CNG-Optionen in mehreren Modellen erweitert. Mit Blick auf die Zukunft haben die Regulierungsbehörden ehrgeizige Ziele für den Ausbau der Tankstelleninfrastruktur bis Ende des Jahrzehnts festgelegt. Herausforderungen bestehen jedoch weiterhin: Kompromisse wie reduzierter Kofferraumraum und leichte Leistungseinbußen haben die CNG-Akzeptanz auf einen Bruchteil des Gesamtvolumens begrenzt.

Digital orientierte, aufstrebende jüngere Käufer

Millennials und Gen-Z-Kunden, die mittlerweile einen erheblichen Anteil der Verkäufe im indischen Pkw-Markt ausmachen, legen Wert auf vernetztes Infotainment, Sprachassistenten und einen reibungslosen Online-Kauf. Maruti Suzuki gab bekannt, dass ein beträchtlicher Anteil der Fronx-Reservierungen über den Web-Konfigurator eingegangen ist und dabei traditionelle Showroom-Verhandlungen umgangen wurden. Hyundai meldete eine erhebliche Anzahl aktiver Nutzer seiner BlueLink-Telematik-Suite und hob damit einen starken Anstieg der Nutzung von Funktionen wie Ferndiagnose und Geo-Fencing hervor. Tata Motors reduzierte mit seinem auf ChatGPT basierenden Assistenten im Nexon EV die Befehlszeit im Fahrzeuginnenraum erheblich, was den wachsenden Mehrwert der Software unterstreicht. Angesichts des verstärkten Einflusses sozialer Medien kann ein einziger viraler Testbericht innerhalb weniger Tage eine große Anzahl von Buchungen beeinflussen. Diese Dringlichkeit hat dazu geführt, dass OEMs die Modellauffrischungszyklen vom traditionellen Zeitplan auf einen häufigeren Rhythmus verkürzt haben. Infolgedessen verlagern sich die Marketingbudgets in Richtung digitaler Kanäle, während die traditionelle Above-the-Line-Werbung in den Hintergrund tritt.

Durch E-Commerce angetriebene städtische Gig-Flottenachfrage

Im Jahr 2025 erwarben Fahrdienstvermittler- und Letzte-Meile-Lieferflotten, darunter bedeutende Akteure wie Ola, Uber und BluSmart, gemeinsam eine erhebliche Anzahl von Fahrzeugen im indischen Pkw-Markt, was ihre Verlagerung hin zu Asset-Light-Betriebsmodellen unterstreicht. BluSmart beispielsweise betreibt eine umfangreiche Flotte batterieelektrischer Limousinen in Delhi-NCR und Bengaluru und verweist auf Gesamtbetriebskosten, die über einen mehrjährigen Zeitraum erheblich niedriger sind als die vergleichbarer CNG-Fahrzeuge. Tatas Xpres-T EV, das speziell für den Flottengebrauch konzipiert wurde, verzeichnete ein bemerkenswertes Umsatzwachstum, das durch eine attraktive Langzeit-Batteriegarantie angetrieben wurde, die bei professionellen Fahrern gut ankommt. Darüber hinaus bietet das PM E-DRIVE-Programm Nachfrageanreize pro Kilowattstunde mit einer Obergrenze pro Fahrzeug, was die Anschaffungskosten für Betreiber effektiv senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Händlerlagerüberhang von mehr als 50 Tagen belastet die OEM-Produktion | -0.6% | National, besonders ausgeprägt in Nord- und Westindien | Kurzfristig (≤ 2 Jahre) |

| Sich verschärfender Preiskrieg bei Einstiegs-Schrägheckfahrzeugen drückt Margen | -0.5% | National, konzentriert im Segment unter INR 8 Lakh | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Halbleiterengpässe | -0.4% | National, betrifft Premium- und Mittelklassesegmente | Mittelfristig (2–4 Jahre) |

| Unzuverlässige Schnellladerverfügbarkeit | -0.3% | Städte der Klasse 2 und 3, ländliche Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Händlerlagerüberhang von mehr als 50 Tagen belastet die OEM-Produktion

Der Kanalbestand stieg erheblich über die üblichen Niveaus hinaus, was zu einer beträchtlichen Anzahl unverkaufter Einheiten führte. Um diesem Problem zu begegnen, reduzierte Maruti seine Produktion im Januar 2026 um einen nennenswerten Prozentsatz. Gleichzeitig ergriffen Hyundai und Tata Maßnahmen zur Unterstützung der Händlerliquidität durch die Verlängerung der Finanzierungslaufzeiten, was zu zusätzlichen Zinsaufwendungen pro Fahrzeug führte. Im gesamten Jahr 2025 hielt die Reserve Bank of India den Leitzins auf einem stabilen Niveau, was die Zinssätze für Autokredite relativ hoch hielt und die Feiertagsnachfrage dämpfte. Im letzten Quartal 2025 führten erhebliche Rabattierungen zu einem spürbaren Rückgang der OEM-Bruttomargen.

Sich verschärfender Preiskrieg bei Einstiegs-Schrägheckfahrzeugen drückt Margen

Im Jahr 2025 verzeichnete der Schrägheckmarkt unter INR 8 Lakh einen deutlichen Rückgang, da Einstiegskäufer ihre Präferenzen zunehmend auf kompakte SUVs verlagerten. Erhebliche Rabatte auf Modelle wie den Maruti Alto und den Hyundai i10 NIOS drückten die OEM-Margen auf ein Minimum [3]„Kostenstruktur und Margenausblick 2025,” Verband der Automobilkomponentenhersteller, acma.in . Steigende Stahl- und Elektronikkosten in Verbindung mit begrenzter Preissetzungsmacht signalisieren strukturelle Rentabilitätsherausforderungen für diese Karosserieform.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugkonfiguration: Kompakte SUVs definieren die Volumenführerschaft neu

Sports Utility Vehicles kontrollierten 53,47 % der Auslieferungen im Jahr 2025 innerhalb der Größe des indischen Pkw-Marktes und sollen bis 2031 mit einer Wachstumsrate von 7,53 % voranschreiten. Sub-4-Meter-SUVs wie der Maruti Fronx, Hyundai Exter und Tata Punch profitieren von einer reduzierten GST-plus-Abgabenstufe. Diese Steuervergünstigung senkt die Eigentumskosten über den Lebenszyklus des Fahrzeugs erheblich und macht diese SUVs für aufstrebende Haushalte zugänglicher. Mahindras Scorpio-N und XUV700 haben eine starke Nachfrage demonstriert und unterstreichen die Attraktivität von Hinterradantrieb und 4x4-Funktionen im Premiumsegment. Schrägheckfahrzeuge haben unterdessen einen Rückgang des Marktanteils verzeichnet, was einen Trend widerspiegelt, bei dem Erstkäufer auf SUVs umsteigen. Limousinen haben eine stabile Präsenz beibehalten, gestützt durch eine konstante Flottenachfrage nach dem Maruti Dzire, während Mehrzweckfahrzeuge weiterhin die Mobilitätsbedürfnisse von Großfamilien, insbesondere in ländlichen Gebieten, erfüllen.

Der Anstieg der SUV-Beliebtheit hat zu gemeinsamen Plattformen geführt; Hyundais K1-Plattform bildet nun die Grundlage für mehrere Modelle und erzielt erhebliche Reduzierungen der Forschungs- und Entwicklungskosten pro Einheit. Marutis Heartect-Plattform, die flexible Modellübergänge ermöglicht, hat die Produktionseffizienz in seinem Gujarat-Werk verbessert. In diesem Wettbewerbsumfeld unterstreicht die Leistung von Modellen wie dem Nissan Magnite und dem Renault Kiger die Bedeutung der Servicezugänglichkeit gegenüber der Produktdifferenzierung. Darüber hinaus deuten innovative Karosserieformen wie Tatas Curvv EV Coupé, das erhebliches Verbraucherinteresse geweckt hat, auf potenzielle Wachstumschancen hin, auch wenn das Segment reift.

Nach Antriebsart: Elektrifizierung gewinnt an Fahrt bei anhaltender Widerstandsfähigkeit des Verbrennungsmotors

Verbrennungsmotoren behielten im Jahr 2025 einen Anteil von 83,35 %; Elektrofahrzeuge sollen jedoch bis 2031 einen CAGR von 7,61 % verzeichnen, unterstützt durch erhebliche PM E-DRIVE-Nachfrageanreize. Tata Motors dominierte den Elektrofahrzeugmarkt und erzielte mit seinen Modellen Nexon EV, Tiago EV und Punch EV einen erheblichen Umsatzanteil. Durch die strategische Preisgestaltung dieser Modelle im erschwinglichen Bereich konnte Tata Motors seine Marktreichweite erfolgreich ausbauen. Im Gegensatz dazu gelang es Hyundais Ioniq 5 und Kias EV6, die im Premiumpreissegment positioniert sind, nur ein begrenztes Volumen zu erzielen. Bei Fahrzeugen mit Verbrennungsmotor blieb Benzin die bevorzugte Wahl, gefolgt von Diesel, während CNG aufgrund von Marutis Bi-Fuel-Angeboten nennenswert an Bedeutung gewann. Dies unterstreicht die vielfältigen Wahlmöglichkeiten für Verbraucher.

Das Hybridsegment verzeichnete ein bemerkenswertes Wachstum, angeführt vom Toyota Hyryder, der im Vergleich zu Benzinfahrzeugen erhebliche Kraftstoffeffizienzverbesserungen bietet und von günstigen Steuersätzen profitiert. Plug-in-Hybride und Brennstoffzellenfahrzeuge haben jedoch Schwierigkeiten, Fuß zu fassen, behindert durch ihre hohen Anschaffungskosten und begrenzte Infrastruktur. Während klare Richtlinien zu künftigen Emissionsstandards mittelfristige Investitionsentscheidungen in Antriebstechnologien prägen werden, deutet die aktuelle Widerstandsfähigkeit von Verbrennungsmotorfahrzeugen auf einen schrittweisen Übergang hin, anstatt auf einen plötzlichen Wandel.

Nach Getriebetyp: Automatikgetriebe dringen in Massensegmente vor

Schaltgetriebe behielten im Jahr 2025 einen Umsatzanteil von 57,61 %, doch die Verbreitung von Automatikgetrieben steigt aufgrund von Ermüdung durch städtischen Verkehr und sinkenden Technologiekosten. Drehmomentwandlereinheiten erzielten den Großteil der Verkäufe von Mahindras Scorpio-N und XUV700 und unterstreichen die Bereitschaft, angemessene Aufpreise für Fahrkomfort zu zahlen. Doppelkupplungsgetriebe verzeichneten eine Akzeptanzrate beim Kia Seltos und Volkswagen Taigun, was auf Enthusiastenappell im Preisbereich von INR 10–15 Lakh hindeutet. CVTs bilden die Grundlage für die Akzeptanz des Toyota Hyryder, während erschwingliche AMTs 180.000 Einheiten zu Marutis Schrägheckfahrzeugen hinzufügten. Das Bharat NCAP ESC-Mandat, das ab Oktober 2025 gilt, erhöhte die Kosten für Schaltgetriebeversionen und verringerte Preisunterschiede, was die Akzeptanz von Automatikgetrieben beschleunigte.

Das Wachstum von Automatikgetrieben korreliert mit softwaredefinierten Funktionen, mit einem CAGR von 7,57 % bis 2031; Over-the-Air-Updates können die Schaltlogik für Effizienzgewinne neu kalibrieren und so Umsatzmöglichkeiten nach dem Verkauf schaffen. Da die städtische Verkehrsüberlastung zunimmt, ist die Akzeptanz von Automatikgetrieben im indischen Pkw-Markt darauf ausgerichtet, Upgrade-Zyklen nach Smartphone-Maßstab widerzuspiegeln, anstatt traditionelle mechanische Auffrischungszeiträume.

Nach Preisklasse: Premiumisierung treibt den Anstieg im Bereich INR 10–20 Lakh an

Das Segment INR 5–10 Lakh machte 45,47 % der Ausgaben im Jahr 2025 aus, doch das Segment INR 10–20 Lakh soll mit 7,65 % wachsen, da Käufer für ADAS, Panoramadächer und vernetzte Funktionen aufsteigen. Hyundai Creta etablierte sich als Marktführer, gefolgt von Kia Seltos, wobei beide Modelle gemeinsam einen erheblichen Marktanteil hielten. Maruti Grand Vitara demonstrierte die Fähigkeit der Marke, im höheren Preissegment zu konkurrieren. Im Gegensatz dazu verzeichnete das Marktsegment für Einstiegsfahrzeuge einen deutlichen Rückgang, da aufstrebende Käufer zunehmend kompakte SUVs mit verbesserten Sicherheitsfunktionen gegenüber einfachen Schrägheckfahrzeugen bevorzugten.

Die Premiumisierung treibt Veränderungen in den Finanzierungsmustern voran. Ein erheblicher Anteil der Transaktionen für günstigere Fahrzeuge wurde über Kredite finanziert, während ein kleinerer Anteil der Käufe von Hochpreisfahrzeugen auf Finanzierung angewiesen war, da wohlhabende Käufer häufig Barzahlungen bevorzugen, um Zinskosten zu vermeiden. Darüber hinaus gewinnen Abonnement- und Leasingdienste, obwohl noch ein Nischensegment, bei Unternehmensführungskräften und Expatriates an Beliebtheit, die Flexibilität gegenüber Eigentümerschaft priorisieren.

Nach Eigentumsmodell: Flottenelektrifizierung beschleunigt sich

Privatkäufe machten 87,17 % der Zulassungen im Jahr 2025 aus, doch die Flottenvolumina steigen mit 7,67 % an, da CO₂-Ziele Elektrifizierungsmandate vorantreiben. Der Tata Xpres-T EV und die kommenden Ola Electric Limousinen versprechen Anschaffungspreise von unter INR 10 Lakh für Betreiber, unterstützt durch Acht-Jahres-Batteriegarantien, die den Restwert sichern.

Das Unternehmensleasing expandierte im Jahr 2025 in minimalem Umfang, da Unternehmen Diesellimousinen zugunsten von Hybriden austauschten, um ESG-Scorecards zu erfüllen. Abonnementprogramme von Hyundai und Mahindra verlangten monatliche Mieten von INR 25.000–35.000 für vollständig gebündelte Mobilität, was Millennials anspricht, die langfristige Kapitalverpflichtungen scheuen.

Geografische Analyse

Im Jahr 2025 dominierten die nördlichen und westlichen Korridore den indischen Pkw-Markt und machten einen erheblichen Anteil des Gesamtvolumens aus. Dieser Anstieg wurde durch steigende verfügbare Einkommen, ein dichtes Netz von CNG-Tankstellen und proaktive Elektrofahrzeugsubventionen angetrieben. In Delhi-NCR wurden die Zulassungen durch eine umfangreiche CNG-Infrastruktur und staatliche Anreize gestützt, die die Anschaffungskosten für Elektrofahrzeuge effektiv senkten. Gujarat wies den höchsten Elektrofahrzeuganteil des Landes auf, unterstützt durch ein robustes Ladenetz und eine langfristige Befreiung von der Kraftfahrzeugsteuer. Maharashtra verzeichnete unterdessen eine starke Präferenz für kompakte SUVs, angetrieben durch den Bedarf an Bodenfreiheit auf durch Monsunregen beschädigten Straßen.

Die südlichen Bundesstaaten trugen im Jahr 2025 nennenswert zur Produktion bei. Bengaluru verzeichnete einen Trend, bei dem Softwarefachleute Premium-SUVs und Elektrofahrzeuge bevorzugten. Tamil Nadu, das von erheblichen Subventionen und einem wachsenden Netz von Schnellladestationen profitierte, verzeichnete eine erhebliche Anzahl von Elektrofahrzeugzulassungen. Das lokale Angebot wurde durch Hyundais nahegelegene Produktionsbasis weiter gestärkt. Im Gegensatz dazu hinkte Ostindien mit einem kleineren Marktanteil hinterher, behindert durch niedrigere Einkommensniveaus und begrenzte Ladeinfrastruktur. Kalkutta konnte jedoch eine Präferenz für CNG-Limousinen aufrechterhalten. Zentral- und Nordoststaaten machten einen kleineren Teil des Marktes aus, mit einer Präferenz für Mehrzweckfahrzeuge, die für den ländlichen Transport und landwirtschaftliche Bedürfnisse konzipiert sind.

Unterschiedliche staatliche Politiken führen zu inkonsistenter Dynamik in den Regionen. Maharashtras Reduzierung der Elektrofahrzeugförderung im Jahr 2024 führte zu einer spürbaren Verlangsamung der Elektrofahrzeugdurchdringung. Karnatakas Entscheidung, Anreize bis 2027 zu verlängern, half hingegen, einen starken Elektrofahrzeugmarktanteil aufrechtzuerhalten. Gujarats Mandat, dass ein Teil der staatlichen Flottenankäufe elektrisch sein muss, führte zu einem Anstieg der Großbestellungen. Darüber hinaus drängt die Bharat NCAP-Crashbewertungsinitiative OEMs dazu, Sicherheitsfunktionen zu verbessern, ein Schritt, der besonders in wissensgetriebenen Städten wie Pune und Bengaluru Anklang findet.

Wettbewerbslandschaft

Der indische Pkw-Markt erlebt eine Verschiebung der Dynamik. Während Maruti Suzuki, Mahindra und Hyundai mit einem erheblichen Umsatzanteil dominierten, verändert die wachsende Beliebtheit von SUVs und Elektrofahrzeugen die Landschaft. Maruti, mit seinem umfangreichen Servicenetz und einem vielfältigen Modellprogramm mit mehreren CNG-Modellen, sieht seine SUV-Durchdringung hinter Mahindra zurückbleiben. Mahindra hingegen hat sich erfolgreich positioniert und erzielt einen erheblichen Teil seines Verkaufsmixes aus SUVs. Tata, das eine beherrschende Stellung im Elektrofahrzeugsegment innehat, federt nicht nur den Rückgang von Diesel ab, sondern rechtfertigt auch seine erheblichen Investitionen in Batterien und Software. Hyundai und Kia richten sich unterdessen strategisch mit CARIAD und Mobileye aus, um fortschrittliche softwaredefinierte Architekturen zu replizieren.

Als die Händlerbestände höhere als übliche Niveaus erreichten, verschärfte sich die Wettbewerbslandschaft, was zu Preissenkungen und Produktionsanpassungen führte. Hyundais ehrgeiziger Börsengang in jüngster Zeit ebnet den Weg für lokalisierte Batteriepakete und eine Reihe von Elektrofahrzeugeinführungen, die für die nahe Zukunft geplant sind. Chinesische Akteure, BYD und MG (unter SAIC), machen Wellen, indem sie Blade- und Natrium-Ionen-Batterien einführen, beide wettbewerbsfähig bepreist. Dieser Schritt positioniert sie dazu, in den kommenden Jahren Elektrofahrzeuge zu günstigeren Preisen einzuführen. Die Händlerlandschaft wandelt sich ebenfalls: Marutis innovative Augmented-Reality-Konfiguratoren verkürzen die Vorlaufzeiten für Probefahrten erheblich, und Hyundais digitaler Vorstoß, mit einem nennenswerten Anteil an Online-Buchungen, senkt die Kundenakquisitionskosten.

Die Branche kämpft jedoch mit steigenden Compliance-Kosten. Neue Mandate wie sechs Airbags und Bestrebungen nach einer Bharat NCAP-Fünf-Sterne-Bewertung erhöhen die Kosten pro Einheit. Dieser Trend scheint größere Volumenspieler zu begünstigen, die diese Ausgaben besser absorbieren können. Es gibt auch eine spürbare Marktlücke: Das dreireihe SUV-Segment im mittleren Preisbereich sieht derzeit nur Konkurrenz von wenigen Modellen. Mit BYDs eMAX 7, der in naher Zukunft debütieren soll, ist die Landschaft jedoch auf frischen Wettbewerb vorbereitet.

Marktführer der indischen Pkw-Branche

Hyundai Motor India Limited

Kia Corporation

Mahindra & Mahindra Limited

Maruti Suzuki India Limited

Tata Motors Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mahindra brachte den XUV 3XO EV mit einer 39,4-kWh-Batterie und einer angegebenen ARAI-Reichweite von 456 km auf den Markt und eröffnete neue Buchungen für Sub-Kompakt-Elektro-SUVs.

- Januar 2026: Mahindra stellte das XUV 7XO Facelift mit einem Dreifach-Bildschirm-Cockpit und fortschrittlichem ADAS vor, wobei die Auslieferungen im April 2026 beginnen sollen.

- Februar 2025: Maruti Suzuki begann die Produktion in seinem Kharkhoda-Werk und fügte 250.000 Einheiten Brezza-Kapazität hinzu, wodurch die Gruppenkapazität auf 2,6 Millionen Einheiten angehoben wurde.

Berichtsumfang des indischen Pkw-Marktes

Der Umfang des Berichts umfasst Fahrzeugkonfiguration (Schrägheck, Mehrzweckfahrzeug, Limousine und SUV), Antriebsart (Hybrid & Elektro und Verbrennungsmotor), Getriebe (Schaltgetriebe, Automatikgetriebe, AMT/IMT und DCT/CVT), Preisklasse (Bis einschließlich INR 5 Lakh und mehr) sowie Eigentümerschaft (Privat und Flotte).

| Schrägheck |

| Mehrzweckfahrzeug |

| Limousine |

| Sports Utility Vehicle |

| Hybrid- und Elektrofahrzeuge | Batterieelektrofahrzeug |

| Hybridfahrzeug | |

| Plug-in-Hybridfahrzeug | |

| Brennstoffzellenfahrzeug | |

| Fahrzeug mit Verbrennungsmotor | CNG |

| Diesel | |

| Benzin | |

| LPG |

| Schaltgetriebe |

| Automatikgetriebe (Drehmomentwandler) |

| Automatisiertes Schaltgetriebe / iMT |

| Doppelkupplungsgetriebe / CVT |

| Bis einschließlich INR 5 Lakh |

| INR 5–10 Lakh |

| INR 10–20 Lakh |

| Mehr als INR 20 Lakh |

| Privat |

| Flotte (Fahrdienstvermittlung, Abonnement, Leasing) |

| Nach Fahrzeugkonfiguration | Schrägheck | |

| Mehrzweckfahrzeug | ||

| Limousine | ||

| Sports Utility Vehicle | ||

| Nach Antriebsart | Hybrid- und Elektrofahrzeuge | Batterieelektrofahrzeug |

| Hybridfahrzeug | ||

| Plug-in-Hybridfahrzeug | ||

| Brennstoffzellenfahrzeug | ||

| Fahrzeug mit Verbrennungsmotor | CNG | |

| Diesel | ||

| Benzin | ||

| LPG | ||

| Nach Getriebetyp | Schaltgetriebe | |

| Automatikgetriebe (Drehmomentwandler) | ||

| Automatisiertes Schaltgetriebe / iMT | ||

| Doppelkupplungsgetriebe / CVT | ||

| Nach Preisklasse | Bis einschließlich INR 5 Lakh | |

| INR 5–10 Lakh | ||

| INR 10–20 Lakh | ||

| Mehr als INR 20 Lakh | ||

| Nach Eigentumsmodell | Privat | |

| Flotte (Fahrdienstvermittlung, Abonnement, Leasing) | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen.

- Fahrzeugkarosserietyp - Dazu gehören verschiedene Karosserietypen wie Schrägheckfahrzeuge, Limousinen, Sports Utility Vehicles und Mehrzweckfahrzeuge.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenfahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelschwere sowie schwere Nutzfahrzeuge. |

| Personenfahrzeuge | Personenkraftwagen sind elektro- oder verbrennungsmotorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken konzipiert ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases entsteht. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen konzipiert sind. Sie transportieren zwischen fünf und sieben Personen und bieten auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird durch Multiplikation des Verkaufsvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis berechnet. Bei der Schätzung des durchschnittlichen Verkaufspreises wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.