Indischer Zweiradmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.84 Milliarden US-Dollar |

| Marktgröße (2026) | 30.29 Milliarden US-Dollar |

| Marktgröße (2031) | 38.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

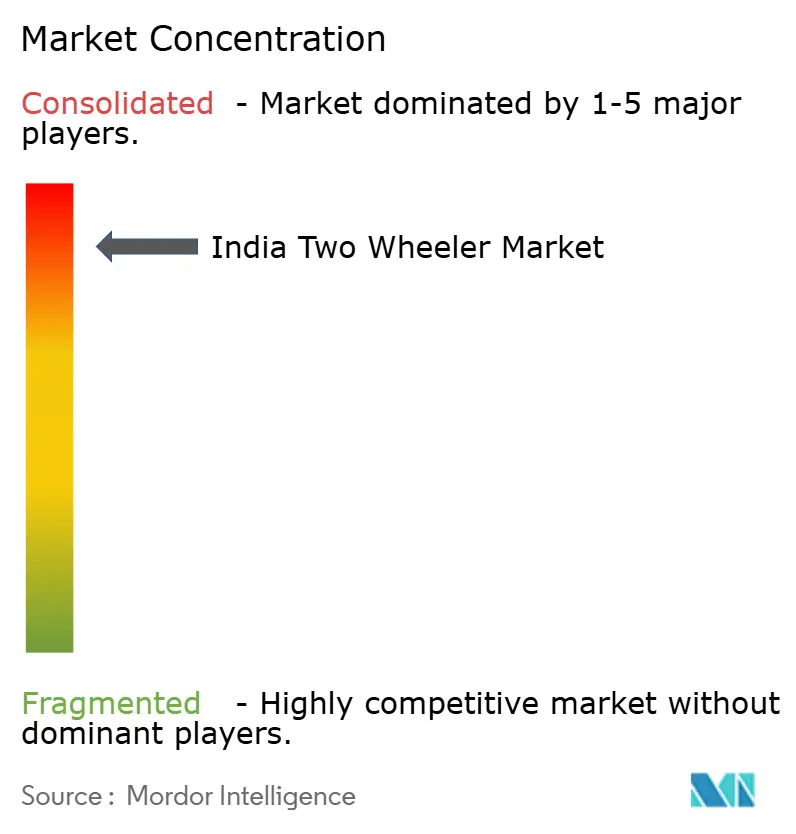

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indischer Zweiradmarkt Analyse von Mordor Intelligence

Die Größe des indischen Zweiradmarktes wurde im Jahr 2025 auf 28,84 Milliarden USD geschätzt und soll von 30,29 Milliarden USD im Jahr 2026 auf 38,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,02 % während des Prognosezeitraums (2026-2031). Starke politische Unterstützung für die Elektrifizierung, die Erholung der Exportnachfrage und die Ausweitung digitaler Einzelhandelskanäle bilden die Grundlage für diese Entwicklung. Die Vorliebe für wendige Transportmittel in überfüllten Städten, die Rückkehr des verfügbaren Einkommens nach der Pandemie und wachsende Logistikflotten stärken das Mengenwachstum. Die Verbreitung von Elektrofahrzeugen wird durch die Wirtschaftlichkeit des Batterietauschs begünstigt, während Skaleneffekte aus Verbrennungsmotor-Exporten den Herstellern ermöglichen, die Elektrifizierung zu finanzieren, ohne die Margen zu schmälern. Der zunehmende Wettbewerb zwischen etablierten Marken und Elektrofahrzeug-Spezialisten fördert schnellere Modellwechselzyklen, zusätzliche Konnektivitätsfunktionen und aggressive Preisstrategien, die den indischen Zweiradmarkt sowohl für Massen- als auch für Premiumkäufer attraktiv halten.

Wichtigste Erkenntnisse des Berichts

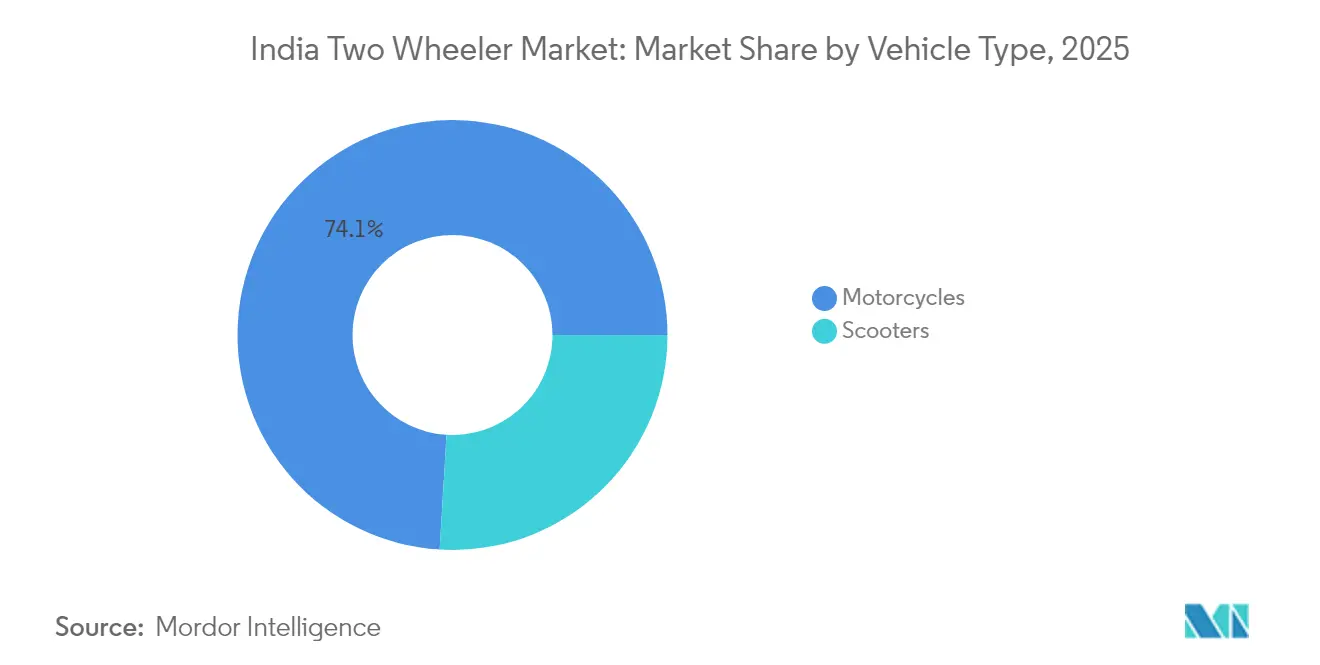

- Nach Fahrzeugtyp entfielen 2025 74,05 % des Marktanteils des indischen Zweiradmarktes nach Fahrzeugtyp auf Motorräder, während Roller bis 2031 mit einer CAGR von 6,05 % wachsen sollen.

- Nach Antrieb hielten Verbrennungsmotormodelle 2025 einen Anteil von 88,15 % am indischen Zweiradmarkt, während Elektrovarianten bis 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen werden.

- Nach Motorhubraum/Motorleistung entfiel das Segment bis 110 ccm im Jahr 2025 auf 43,75 % der Größe des indischen Zweiradmarktes; die elektrische Klasse von 1,1-3,0 kW expandiert während des Prognosezeitraums mit einer CAGR von 7,16 %.

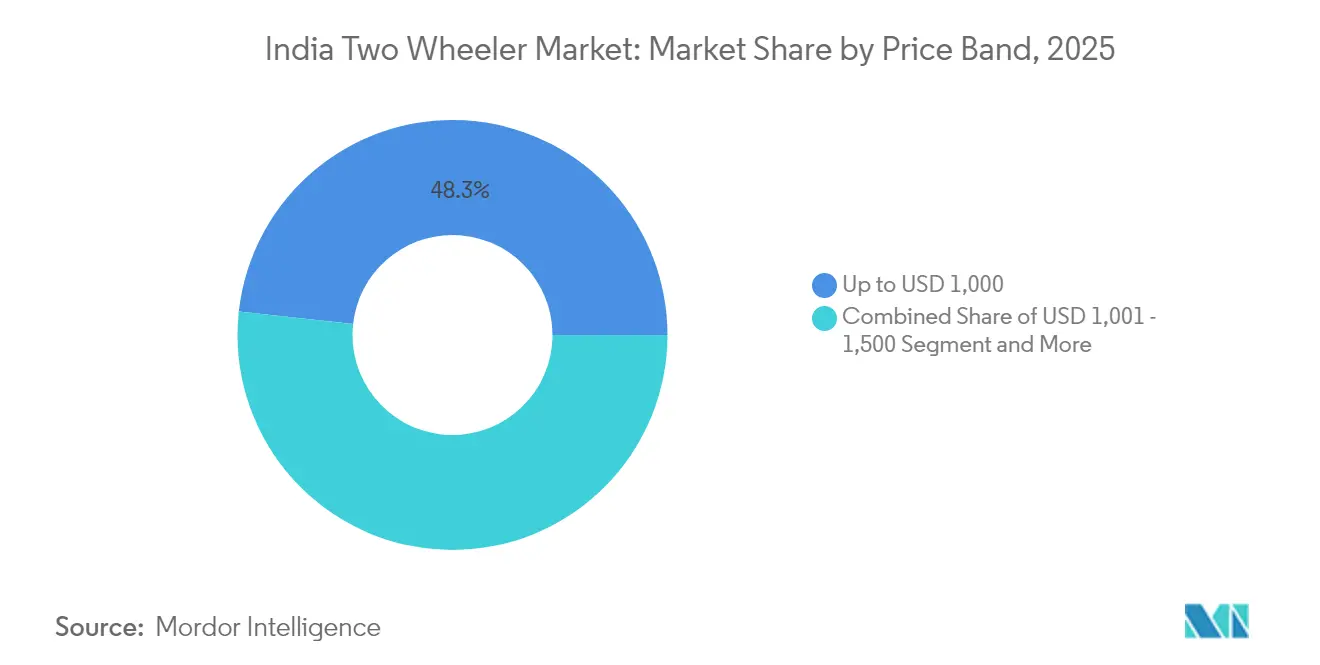

- Nach Preisklasse führten Einheiten unter 1.000 USD mit 48,25 % des Marktanteils des indischen Zweiradmarktes im Jahr 2025, und das Segment von 1.501-2.000 USD soll bis 2031 mit einer CAGR von 7,45 % wachsen.

- Nach Endnutzer machten B2C-Käufe 2025 91,25 % der Größe des indischen Zweiradmarktes aus, obwohl Liefer- und Logistikflotten bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Vertriebskanal behielten Offline-Händler 2025 einen Anteil von 95,35 % am indischen Zweiradmarkt, während Online-Plattformen über den Prognosehorizont mit einer CAGR von 7,04 % wachsen werden.

- Nach Bundesstaat sicherte sich Uttar Pradesh 2025 einen Anteil von 12,18 % am indischen Zweiradmarkt, während Tamil Nadu bis 2031 mit einer CAGR von 7,96 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im indischen Zweiradmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FAME-II und staatliche Elektrofahrzeuganreize | +1.2% | Maharashtra, Karnataka, Tamil Nadu, gesamtindisch | Mittelfristig (2-4 Jahre) |

| Städtische Überlastung fördert Zweiradnachfrage | +0.8% | Metropolen und Städte der Klasse I | Kurzfristig (≤ 2 Jahre) |

| Tauschbare Batterien senken die Gesamtbetriebskosten | +0.9% | Städtische Lieferzentren | Mittelfristig (2-4 Jahre) |

| E-Commerce-Wachstum in Städten der Klasse II/III | +0.7% | Kleinere Städte landesweit | Langfristig (≥ 4 Jahre) |

| Digitale Kreditvergabe für informelle Fahrer | +0.5% | Informelle Zentren landesweit | Mittelfristig (2-4 Jahre) |

| Verbrennungsmotor-Exporte sichern Skalierbarkeit | +0.6% | Produktionsstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der FAME-II-Subvention und staatliche Elektrofahrzeuganreize

Staatliche Anreize treiben die rasche Verbreitung elektrischer Zweiräder voran. Nationale Initiativen bieten Kaufsubventionen und investieren in Infrastruktur, um eine anhaltende Nachfrage zu gewährleisten und ein umfassendes Lade- und Tauchnetz aufzubauen. Auf staatlicher Ebene steigern Programme die Erschwinglichkeit durch Barprämien und Investitionssubventionen. Darüber hinaus unterstreicht die Einrichtung spezieller Elektrofahrzeugparks ein langfristiges Engagement. Diese kohärente Strategie stärkt die Geschäftsgrundlagen der Originalausrüstungshersteller und bereitet den Boden für einen bedeutenden Schritt hin zur Elektrifizierung des Marktes[1]„Programm zur Förderung elektrischer Mobilität 2024,”, Ministerium für Schwerindustrie, mhi.gov.in.

Städtische Überlastung fördert die Bevorzugung von Zweirädern

Die Spitzenstundengeschwindigkeiten in Delhi und Mumbai fallen unter 20 km/h, dennoch schließt ein Zweirad typische Stadtstrecken 40 % schneller ab als ein Auto und benötigt dabei 85 % weniger Parkfläche. Innovative Stadtprojekte sehen nun eigene Fahrspuren und sichere Parkplätze für Zweiräder vor und institutionalisieren damit deren Rolle bei der Reduzierung von Verkehrsstaus. Lieferflotten bestätigen diesen Vorteil zusätzlich, indem sie 30-Minuten-Lieferversprechen per Roller und kleinen Motorrädern einhalten und so die Verbraucherwahrnehmung stärken, dass Zweiräder die pragmatische Mobilitätswahl im städtischen Indien sind[2]„Bericht über Verkehrsgeschwindigkeiten 2024,”, Verkehrsabteilung, Regierung von Delhi, transport.delhi.gov.in.

Geschäftsmodelle mit tauschbaren Batterien senken die Gesamtbetriebskosten

Durch den Ausschluss der Batterie aus der Vorabpreisgestaltung sind die Anschaffungskosten für elektrische Zweiräder im indischen Zweiradmarkt erheblich gesunken, wodurch ihre Zugänglichkeit verbessert wurde. Energie- und Mobilitätsunternehmen, die den Ausbau von Tausenden von Tauschstationen anstreben, nutzen etablierte Kraftstoffeinzelhandelsnetze und gewährleisten eine umfassende städtische Abdeckung. Darüber hinaus senken abonnementbasierte Modelle die Betriebskosten im Vergleich zu Benzin erheblich, was einen Anstieg der gewerblichen Flottennutzung begünstigt und einen bedeutenden Wandel hin zur weitverbreiteten Elektrifizierung einläutet.

Digitale Kreditvergabe erweitert den Kreditzugang für informelle Fahrer

Digitale Kreditplattformen verändern den Kreditzugang für Fahrer ohne formelle Finanzgeschichte im indischen Zweiradmarkt. Konto-Aggregator-Systeme ermöglichen eine schnelle, einwilligungsbasierte Datenweitergabe, die es Banken erlaubt, informell Beschäftigte zu finanzieren. Produkte wie das GIGA-Paket von HDFC bieten flexible Rückzahlungsmodalitäten und Versicherungsschutz, sodass Kredite innerhalb weniger Stunden zugänglich sind. Da informelle Arbeit Indiens Erwerbsbevölkerung dominiert, erweitern diese Innovationen die adressierbare Zielgruppe für elektrische Zweiräder erheblich und stärken das Marktentwicklungspotenzial.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batteriepreisvolatilität | -0.8% | Globale Lieferketten, heimische Produktion | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Lade-/Tauschinfrastruktur | -0.6% | Städte der Klasse II und III, ländliche Gebiete | Mittelfristig (2-4 Jahre) |

| Politische Unsicherheit bei Mehrwertsteuer und Zöllen | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungskosten | -0.4% | Landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Batterierohstoffen

Inländische Batteriehersteller sind mit Währungsrisiken und Lieferunterbrechungen aufgrund extremer Schwankungen der Lithiumpreise und einer starken Abhängigkeit von importiertem Lithium und Kobalt konfrontiert. Diese Belastungen drücken die Gewinnmargen, was wiederum die Preisgestaltung der Originalausrüstungshersteller beeinflusst. Infolgedessen weitet sich die Kostenlücke zwischen Elektrofahrzeugen und Verbrennungsfahrzeugen gelegentlich aus, was Kaufentscheidungen selbst bei Subventionsunterstützung verzögert[3]„Globaler Ausblick auf kritische Mineralien 2024,”, Internationale Energieagentur, iea.org.

Mangelnde Lade- und Tauschinfrastruktur außerhalb der Metropolen

Die öffentliche Ladeinfrastruktur ist nach wie vor stark auf Großstädte konzentriert, während kleinere Städte und ländliche Gebiete im indischen Zweiradmarkt unterversorgt bleiben. Dieses Ungleichgewicht hält die Reichweitenangst aufrecht und verzögert die Akzeptanz, selbst wenn Elektrofahrzeuge den typischen Fahrbedarf abdecken. Ambitionierte Regierungsziele für die Autobahnabdeckung stoßen auf Hürden durch komplexe Genehmigungsverfahren und begrenzte private Investitionen, was den Infrastrukturausbau zu einem entscheidenden Faktor für die massenmarktfähige Elektrifizierung macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Roller gewinnen städtischen Auftrieb

Motorräder hielten 2025 einen Anteil von 74,05 % am indischen Zweiradmarkt, was auf ihre Vielseitigkeit auf städtischen und ländlichen Straßen zurückzuführen ist. Dennoch wachsen Roller schneller mit einer CAGR von 6,05 % bis 2031, unterstützt durch automatische Getriebe, die sich für den Stop-and-Go-Verkehr eignen, und eine zunehmende weibliche Fahrerschaft. Gewerbliche Lieferfirmen schätzen den flachen Fußboden und den Stauraum unter dem Sitz, was zusätzliche Unternehmensvolumina bringt und die Rollernachfrage weiter ausweitet. Elektrotechnologie passt auch gut zu Rollern, da geringere Leistungsanforderungen mit kleineren Batteriepaketen vereinbar sind, was vernünftige Preise und Leergewichte gewährleistet. Als Reaktion darauf präsentieren etablierte Marken elektrische Rollerlinien und verstärken gleichzeitig ihre Motorrad-Erneuerungen im Bereich 100-125 ccm, um ihren Marktanteil in ländlichen Bezirken zu verteidigen.

Risiken für Roller liegen in der begrenzten Hochgeschwindigkeitsstabilität, die die Attraktivität für Autobahnnutzer und Pendler auf dem Land einschränkt, die längere Strecken zurücklegen. Motorräder dominieren in halbstädtischen Gebieten, wo gemischte Straßenoberflächen eine höhere Bodenfreiheit und robuste Federung erfordern. Tourer- und Adventure-Subsegmente verankern die Motorradvolumina, da Hobby- und Freizeitfahren bei wohlhabenden Jugendsegmenten beliebt sind. Insgesamt balanciert der indische Zweiradmarkt den Rollerschwung mit der Marktführerschaft der Motorräder und lässt Raum für die Koexistenz beider Formate in verschiedenen Regionen.

Nach Antrieb: Elektrische Dynamik nimmt zu

Verbrennungsmotorplattformen machten 2025 88,15 % der Größe des indischen Zweiradmarktes aus, was auf die fest verankerte Kraftstoffinfrastruktur und niedrigere Kaufpreise zurückzuführen ist. Subventionierte Preisgestaltung, Batterie-als-Dienstleistung und günstigere Elektrizität aus erneuerbaren Energien treiben das Elektrovolumen voran und liefern eine robuste CAGR von 7,02 % bis 2031. Flottenoperatoren mit 80-100 km täglich erreichen die Kostendeckung innerhalb von 18-24 Monaten, was Umwandlungen beschleunigt. Die OEM-Portfolios umfassen nun beide Antriebstechnologien; Hero MotoCorp und TVS Motor investieren in 48-V-Architektur-Roller und rüsten gleichzeitig BS-VI-Motoren auf, um verschärfte Emissionsvorschriften zu erfüllen. Strategische Absicherung gewährleistet Relevanz über die Technologiekluft hinweg und schützt die Einnahmen, während der indische Zweiradmarkt sich schrittweise elektrifiziert.

Herausforderungen bleiben bestehen: Normen zur Batterieentsorgung, Netzkapazität in Städten der Klasse III und das Bewusstsein der Verbraucher für die reale Reichweite. Verbrennungsmotoren genießen nach wie vor den Vorteil des nahezu sofortigen Betankens. Jedoch fallen die Paketpreise mit einem jährlichen Tempo von 20 %, und die inländische Zellfertigung im Rahmen des PLI-ACC-Programms Indiens wird die Kostenlücken weiter verringern. Langfristig deuten konvergierende Wirtschaftlichkeit und verbesserte Infrastruktur auf einen Wendepunkt um 2028 hin, wenn sich die städtischen Verkäufe deutlich in Richtung Elektro verschieben.

Nach Motorhubraum: Massenpräferenzen prägen die Nachfrage

Einstiegsmotoren im Bereich von 50 bis 110 ccm machten 2025 43,75 % der Größe des indischen Zweiradmarktes aus, was die Gehalts- und Kraftstoffeffizienzprioritäten von Millionen von Menschen widerspiegelt, die Fahrzeuge als grundlegende Mobilitätsmittel betrachten. Führerscheinnormen begünstigen diese Hubraumklassen, und die Wartungskosten bleiben aufgrund der Fülle lokaler Werkstätten gering. Elektrische Äquivalente im Bereich von 1,1-3,0 kW verzeichnen die schnellste CAGR von 7,16 %, da sie nutzbare Geschwindigkeit mit erschwinglicher Batteriekapazität verbinden. Lieferflotten bevorzugen die Klasse, weil sie 25-30 Mehrfachhalte-Touren täglich bewältigen kann, ohne eine Zwischenladung zu benötigen.

Motorräder mit mittlerem Hubraum von 126-150 ccm bleiben weiterhin bei Hochschulstudenten und Autobahnpendlern beliebt, die mehr Leistung suchen. Oberhalb von 200 ccm wächst die Freizeitgruppe durch steigende Ausgaben für Aspirationsprodukte, bleibt jedoch eine Nische. Bei elektrischen Antriebssträngen über 5 kW werden frühe Käufer zu Premiumpreisen angesprochen. Es ist eine schrittweise Verschiebung enthusiastischer Fahrer in Richtung Hochleistungs-Elektro-Motorräder zu erwarten, da sich die Energiedichte der Batterien verbessert, insbesondere sobald die Ladezeiten an Schnellladestationen auf unter 30 Minuten reduziert werden.

Nach Preisklasse: Erschwinglichkeit führt, Premiumisierung zeichnet sich ab

Fahrzeuge mit einem Preis unter 1.000 USD sicherten sich 2025 einen Anteil von 48,25 % am indischen Zweiradmarkt. Sie dominieren bei ländlichen Handwerkern und Erstkäufern, die zuverlässige Mobilität ohne Schnickschnack suchen. Trotz Inflation ermöglicht Kostendisziplin durch modulares Plattformteilen und Lokalisierung den Originalausrüstungsherstellern, Styling und Compliance-Funktionen ohne starke Preiserhöhungen zu aktualisieren.

Das Segment von 1.501-2.000 USD zeigt mit 7,45 % die schnellste CAGR bis 2031. Verbraucher in Städten der Klasse I und II schätzen Bluetooth-Armaturenbretter, LED-Beleuchtung und vernetzte Diagnose und akzeptieren höhere Preise, die teilweise durch Elektrofahrzeugsubventionen abgefedert werden. Premium-Verbrennungsmotor-Tourer im Bereich von 3.001-5.000 USD richten sich an Hobbyfahrer und Exporthomologierungen für entwickelte Märkte. Kontinuierliches Einkommenswachstum, Kreditzugang und Produktdifferenzierung bedeuten, dass der indische Zweiradmarkt schrittweise premiumisieren wird, während er seine grundlegende Erschwinglichkeit beibehält.

Nach Endnutzer: Gewerbliche Flotten beschleunigen sich

B2C-Nutzer absorbieren 2025 noch immer 91,25 % der Größe des indischen Zweiradmarktes, aber die gewerbliche Nachfrage skaliert schneller. Letzte-Meile-Lieferung, Fahrradtaxis und Mobilitätsabonnements für Unternehmen suchen vorhersehbare Betriebskosten und geringe Ausfallzeiten, was die Übernahme elektrischer Formate und des Batterietauschs begünstigt. Regulierungsvorschläge zur landesweiten Legalisierung von Zweirad-Fahrdiensten könnten Millionen zusätzlicher Einheiten erschließen. Unternehmens-CSR-Ziele verleihen zusätzlichen Schwung, da Unternehmen sich verpflichten, Logistikflotten in Übereinstimmung mit Netto-Null-Zusagen zu elektrifizieren.

Liefer- und Logistikflotten wachsen bis 2031 mit einer CAGR von 6,55 %. Privatkäufer wägen Markensicherheit, Wiederverkaufswert und Händlerabdeckung ab. Die Elektrofahrzeugdurchdringung im privaten Bereich hängt von Sensibilisierungskampagnen und Finanzierungsprogrammen ab, die Preisunterschiede neutralisieren. Digitale Marktplätze bieten nun Gesamtbetriebskostenrechner an, die die Wirtschaftlichkeit von Elektrofahrzeugen transparent machen – ein Trend, der die Verbreitung in beiden privaten und Flottensegmenten im indischen Zweiradmarkt ankurbeln dürfte.

Nach Vertriebskanal: Digitale Transformation schreitet voran

Offline-Händler behielten 2025 einen Anteil von 95,35 % am indischen Zweiradmarkt, da sie Sicherheit durch direkte Begutachtung und gebündelte Finanzierungsmöglichkeiten bieten. Dennoch verschieben Online-First-Marken wie Ola Electric die Erzählung hin zum E-Commerce und versprechen Probefahrten an der Haustür und Direktlieferung. Online-Plattformen sollen bis 2031 mit einer CAGR von 7,04 % wachsen. Selbst etablierte Originalausrüstungshersteller führen hybride Modelle ein, die Online-Buchung mit Preisfixierung und anschließende Showroom-Lieferung bieten. Händler reagieren mit Erlebniszonen und Schnellservice-Kiosken, um den Kundenverkehr aufrechtzuerhalten. Im Laufe der Zeit werden digitale Reisen die Entdeckungs- und Papierarbeitszyklen verkürzen und eine Volumenskalierbarkeit ohne proportionale Netzwerkerweiterung ermöglichen.

Der ländliche E-Commerce bleibt aufgrund mangelnder Internetkonnektivität noch in den Kinderschuhen, aber die wachsende Smartphone-Verbreitung deutet auf eine zunehmende Offenheit für Online-Recherche hin, selbst wenn die endgültige Zahlung beim nächsten Händler erfolgt. Diese Omnichannel-Mischung hält den indischen Zweiradmarkt lebendig und zugänglich.

Geografische Analyse

Uttar Pradesh sicherte sich 2025 einen Anteil von 12,18 % am indischen Zweiradmarkt dank seiner großen Bevölkerung und expandierender städtischer Randgebiete. Motorräder bleiben das Arbeitstier in Agrarbezirken, während die Dienstleistungswirtschaft in Noida-Ghaziabad die Rollerdurchdringung erhöht. Die Elektrofahrzeug-Herstellungspolitik des Bundesstaates bietet Investitionssubventionen und SGST-Erstattungen mit dem Ziel, Montageanlagen hinzuzufügen, die Lieferketten verkürzen. Die begrenzte Anzahl von Ladepunkten außerhalb des nationalen Hauptstadtgebiets hemmt jedoch nach wie vor die weitverbreitete Elektrifizierung.

Tamil Nadu ist der schnellste Aufsteiger mit einer CAGR von 7,96 % bis 2031, verankert durch Chennais tiefe Automobilbasis. Clustersynergien, ein qualifizierter Arbeitskräftepool und das Ziel des Bundesstaates von 1 Million elektrischer Zweiräder bis 2030 ziehen neue Investitionen an. Ather Energy hat seine Kapazität in Hosur erweitert, und globale Zulieferer haben Batterie- und Motoranlagen in der Nähe errichtet, was das südliche Zentrum des indischen Zweiradmarktes stärkt. Dedizierte Elektrofahrzeugkorridore und geplante 20.000 Ladestationen versprechen, Reichweitenbedenken schnell zu zerstreuen.

Maharashtra und Karnataka folgen aufgrund ihrer Metropolen, die wendige Pendelverkehrsmittel bevorzugen. Mumbais Parkgebühren verleiten Pendler zu Rollern, während Punes Ingenieurhochschulen Forschungs- und Entwicklungstalente für Bajaj und aufkommende Elektrofahrzeug-Unternehmen liefern. Die Tech-Wirtschaft Bangalurus in Karnataka fördert die Nachfrage nach Premium-Motorrädern und elektrischen Rollern, und der Bundesstaat bietet 15 % Investitionssubvention für neue Elektrofahrzeuganlagen, was sowohl inländische als auch ausländische Marken anzieht, die in Indien Fuß fassen wollen.

Wettbewerbslandschaft

Der Markt balanciert etablierte Skalierung und aufkommende Innovation. Führende Marken wie Hero MotoCorp, Honda und TVS Motor dominieren den Markt und nutzen umfangreiche Händlernetzwerke und bieten erschwingliche Ersatzteile an. Gleichzeitig investieren sie stark in elektrische Forschung und Entwicklung, um Führungspositionen zu verteidigen. Jüngste Produkteinführungen wie Hondas Activa Electric und TVS' iQube-Auffrischung veranschaulichen diesen strategischen Wandel, selbst wenn herkömmliche Verbrennungsmotormodelle starke Cashflows generieren.

Neue Akteure wie Ola Electric und Ather Energy nutzen softwaredefinierte Fahrzeuge, OTA-Updates und Abonnementbatterien, um technikaffine Käufer anzulocken. Olas Schritt, eigene Batteriezellanlagen zu besitzen, zielt auf Kostenparität ab, während Ather Schnellladenetze bündelt, um Nutzer an proprietäre Netzwerke zu binden. Battery Smart und SUN Mobility erweitern ihre Reichweite über die Produktion hinaus auf Tauschinfrastruktur und positionieren sich als Ökosystem-Orchestratoren statt als reine Hardwareverkäufer.

Internationale Marken wie Yamaha und Suzuki erneuern mittlere Premiumsegmente, und Royal Enfield bereitet für 2026 eine elektrische Classic-Linie vor. Inzwischen schaffen Fintech-Kooperationen wie das GIGA-Programm von HDFC eingebetteten Kredit, der Käufer bereits in der Finanzierungsphase an bestimmte Originalausrüstungshersteller bindet. Die Wettbewerbsintensität wird daher von der Kontrolle über den Technologie-Stack, der Vertriebsbeweglichkeit und der Fähigkeit abhängen, integrierte Energie- und Finanzierungslösungen im gesamten städtischen und ländlichen Zweiradmarkt Indiens anzubieten.

Marktführer der indischen Zweiradbranche

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Suzuki Motorcycle India Pvt. Ltd.

TVS Motor Company Limited

Honda Motorcycle and Scooter India Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Tata Motors soll ein neues 125-ccm-Motorrad vorstellen. Sollte dieser Marktstart erfolgen, könnte er den indischen Pendlermotorradmarkt erheblich verändern und den Wettbewerb mit etablierten Größen wie Hero MotoCorp, Honda Motorcycle & Scooter India und Bajaj Auto intensivieren.

- November 2024: Bis März 2026 strebt Honda Power Pack Energy India Pvt Ltd (HEID), die Batterietausch-Tochtergesellschaft von Honda Motor, den Aufbau von 500 Batterietauschstationen in Bangalore, Delhi und Mumbai an. Diese Initiative ist Teil der übergeordneten Strategie von Honda zur Förderung elektrischer Mobilität und zur Befriedigung der wachsenden Nachfrage nach effizienten Energielösungen in städtischen Gebieten. Die Batterietauschstationen werden elektrische Zwei- und Dreiräder bedienen und eine bequeme und zeitsparende Alternative zu herkömmlichen Lademethoden bieten.

- August 2024: Mooving, ein intelligentes Tauchnetzwerk, betrieben von Livguard und einer Marke unter der SAR Group, hat eine Partnerschaft mit Hindustan Petroleum geschlossen, um Batterietauschstationen an mehr als 22.000 HPCL-Tankstellen im ganzen Land einzurichten. Diese Zusammenarbeit zielt darauf ab, das Elektrofahrzeug-Ökosystem in Indien durch eine bequeme und effiziente Lösung für Elektrofahrzeugnutzer zu verbessern. Es wird erwartet, dass die Initiative die wachsende Nachfrage nach Elektrofahrzeuginfrastruktur unterstützt und zum Übergang des Landes zu nachhaltiger Mobilität beiträgt.

Berichtsumfang des indischen Zweiradmarktes

Der Bericht zum indischen Zweiradmarkt ist segmentiert nach Fahrzeugtyp (Motorräder und Roller), Antrieb (Verbrennungsmotor und Elektro), Motorhubraum/Motorleistung (bis 110 ccm und mehr), Preisklasse (bis 1.000 USD und mehr), Endnutzer (B2C und B2B), Vertriebskanal (Online und Offline) sowie nach Bundesstaat. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Motorräder |

| Roller |

| Verbrennungsmotor |

| Elektrisch |

| Verbrennungsmotor | Bis 110 ccm |

| 111-125 ccm | |

| 126-150 ccm | |

| 151-200 ccm | |

| 201-250 ccm | |

| 250-350 ccm | |

| 350-500 ccm | |

| Über 500 ccm | |

| Elektrisch | Bis 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Über 5,0 kW |

| Bis 1.000 USD |

| 1.000-1.500 USD |

| 1.501-2.000 USD |

| 2.001-3.000 USD |

| 3.001-5.000 USD |

| Über 5.000 USD |

| B2C | |

| B2B | Fahrdienst / Fahrradtaxi / Verleih / Tourismus |

| Lieferung und Logistik | |

| Unternehmens- und KMU-Flotten | |

| Sonstige (Behörden, Institutionen, NGOs) |

| Online |

| Offline |

| Uttar Pradesh |

| Maharashtra |

| Tamil Nadu |

| Karnataka |

| Gujarat |

| Rajasthan |

| Andhra Pradesh |

| Bihar |

| Westbengalen |

| Telangana |

| Kerala |

| Madhya Pradesh |

| Haryana |

| Punjab |

| Delhi |

| Übriges Indien |

| Nach Fahrzeugtyp | Motorräder | |

| Roller | ||

| Nach Antrieb | Verbrennungsmotor | |

| Elektrisch | ||

| Nach Motorhubraum / Motorleistung | Verbrennungsmotor | Bis 110 ccm |

| 111-125 ccm | ||

| 126-150 ccm | ||

| 151-200 ccm | ||

| 201-250 ccm | ||

| 250-350 ccm | ||

| 350-500 ccm | ||

| Über 500 ccm | ||

| Elektrisch | Bis 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Über 5,0 kW | ||

| Nach Preisklasse | Bis 1.000 USD | |

| 1.000-1.500 USD | ||

| 1.501-2.000 USD | ||

| 2.001-3.000 USD | ||

| 3.001-5.000 USD | ||

| Über 5.000 USD | ||

| Nach Endnutzer | B2C | |

| B2B | Fahrdienst / Fahrradtaxi / Verleih / Tourismus | |

| Lieferung und Logistik | ||

| Unternehmens- und KMU-Flotten | ||

| Sonstige (Behörden, Institutionen, NGOs) | ||

| Vertriebskanal | Online | |

| Offline | ||

| Nach Bundesstaat | Uttar Pradesh | |

| Maharashtra | ||

| Tamil Nadu | ||

| Karnataka | ||

| Gujarat | ||

| Rajasthan | ||

| Andhra Pradesh | ||

| Bihar | ||

| Westbengalen | ||

| Telangana | ||

| Kerala | ||

| Madhya Pradesh | ||

| Haryana | ||

| Punjab | ||

| Delhi | ||

| Übriges Indien | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst motorisierte Zweiräder.

- Fahrzeugkarosserietyp - Dazu gehören Roller und Motorräder, während Trittroller und Fahrräder ausgeschlossen sind.

- Kraftstoffkategorie - Die Abdeckung erstreckt sich auf Fahrzeuge, die von Verbrennungsmotoren und elektrischen Antriebssystemen angetrieben werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plugin-Hybrid-Elektrofahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben niedrigere Betriebskosten und geringere Motorgeräusche im Vergleich zu herkömmlichen Verbrennungsmotoren. Allerdings haben sie eine kürzere Reichweite und höhere Preise als vergleichbare Benzinmodelle. |

| PEV | Ein Plugin-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle rein elektrischen Fahrzeuge sowie Plugin-Hybride umfasst. |

| Plugin-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder von einem Verbrennungsmotor oder einem Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird üblicherweise mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das von einem Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie verwenden. Diese werden kontinuierlich mit Energie vom Verbrennungsmotor und durch Rekuperationsbremsung wiederaufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenwagen sind mit Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport genutzt und verfügen über höchstens acht Sitzplätze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.721 kg (Klasse 1) und im Bereich von 2.722-4.535 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536-6.350 kg (Klasse 3), 6.351-7.257 kg (Klasse 4), 7.258-8.845 kg (Klasse 5), 8.846-11.793 kg (Klasse 6), 11.794-14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das typischerweise ein großes Fahrzeug bezeichnet, das für die Beförderung von Fahrgästen über lange Strecken konzipiert ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Dazu gehören Fahrzeuge, die Diesel als Primärkraftstoff verwenden. Dieselfahrzeuge verfügen über ein kompressionsgezündetes Einspritzsystem anstelle des funkengesteuerten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Dazu gehören Fahrzeuge, die Benzin als Primärkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Einlasskrümmer oder die Brennkammer eingespritzt, wo er mit Luft gemischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Dazu gehören Fahrzeuge, die LPG als Primärkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Dazu gehören Fahrzeuge, die CNG als Primärkraftstoff verwenden. Dabei handelt es sich um Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. Hybridfahrzeuge verwenden im Allgemeinen einen Diesel-Elektro-Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein Hybridfahrzeug wandelt den Fahrzeugschwung (kinetische Energie) in Elektrizität um, die die Batterie auflädt, wenn das Fahrzeug langsamer wird oder anhält. Die Batterie eines Hybridfahrzeugs kann nicht über Plugin-Geräte aufgeladen werden. |

| PHEV | PHEVs werden von einer Batterie sowie einem Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Kompakte Pkw mit einer Heckklappe am hinteren Ende. |

| Stufenheck | In der Regel zwei- oder viertürige Personenwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, sind diese Fahrzeuge mit Allradantrieb ausgestattet und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dabei handelt es sich um Mehrzweckfahrzeuge (auch Minivans genannt), die für die Beförderung einer größeren Anzahl von Passagieren ausgelegt sind. Sie befördern zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familien-Stufenheck, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und sind in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Marktmodell erstellen: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenangaben bereitgestellt. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebungen der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und variierende Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.