Größe und Marktanteil des australischen Marktes für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

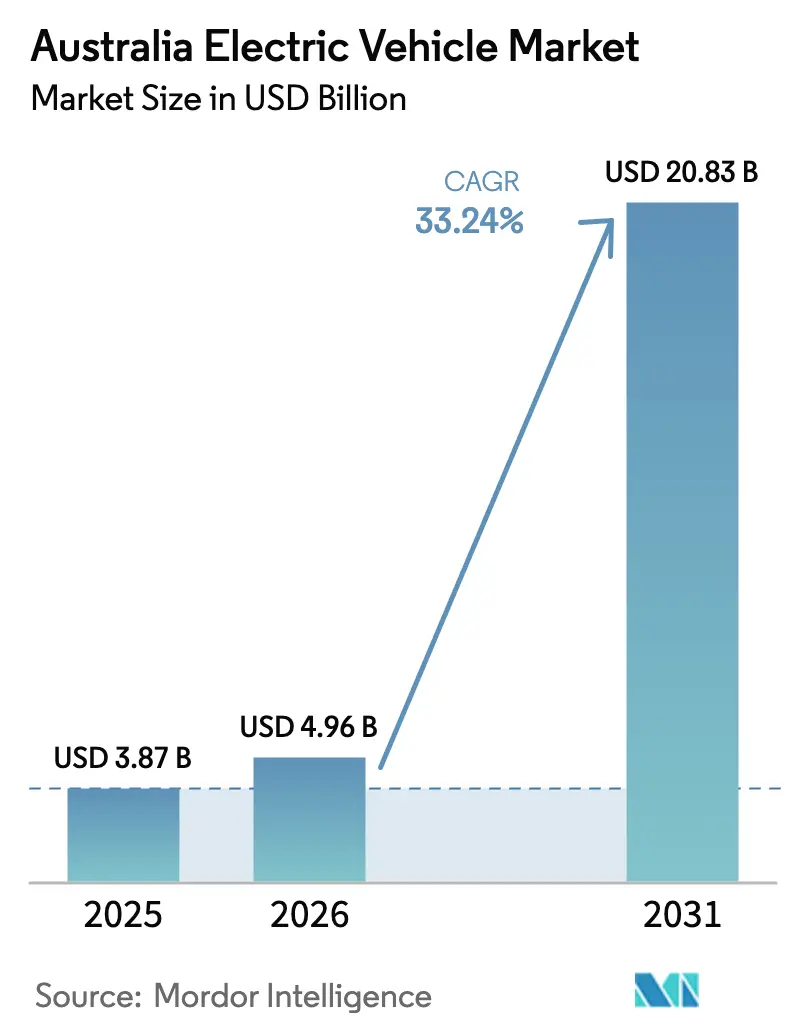

| Marktgröße im Basisjahr (2025) | 3.87 Milliarden US-Dollar |

| Marktgröße (2026) | 4.96 Milliarden US-Dollar |

| Marktgröße (2031) | 20.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße des australischen Marktes für Elektrofahrzeuge wurde im Jahr 2025 auf USD 3,87 Milliarden geschätzt und soll von USD 4,96 Milliarden im Jahr 2026 auf USD 20,83 Milliarden bis 2031 wachsen, bei einer CAGR von 33,24 % während des Prognosezeitraums (2026–2031). Der neue Fahrzeugeffizienzstandard des Landes, der ab Januar 2025 gilt, zwingt Automobilhersteller dazu, die Zuteilungen für batterieelektrische Fahrzeuge zu erhöhen, während staatliche Rabatte und Steuerbefreiungen für geldwerte Vorteile die Eigentumskosten senken und die adressierbare Basis erweitern. Chinesische Marken verschärfen den Preiswettbewerb im Segment unter USD 30.000, untergraben den Erstmover-Vorteil von Tesla und drängen etablierte Fahrzeughersteller dazu, Rechtslenker-Markteinführungen zu beschleunigen. Schnellladekorridor zwischen Städten erstrecken sich nun über alle Festlandhauptstädte, verringern die Reichweitenangst und ermöglichen die Nutzung durch Haushalte auf längeren Strecken. Unternehmensverpflichtungen zur Dekarbonisierung von an der ASX notierten Unternehmen, kombiniert mit Australiens weltweit führender Durchdringung von Dachsolaranlagen, verstärken die Vorteile der Gesamtbetriebskosten, die die Nutzung von Elektrofahrzeugen begünstigen.

Wichtigste Erkenntnisse des Berichts

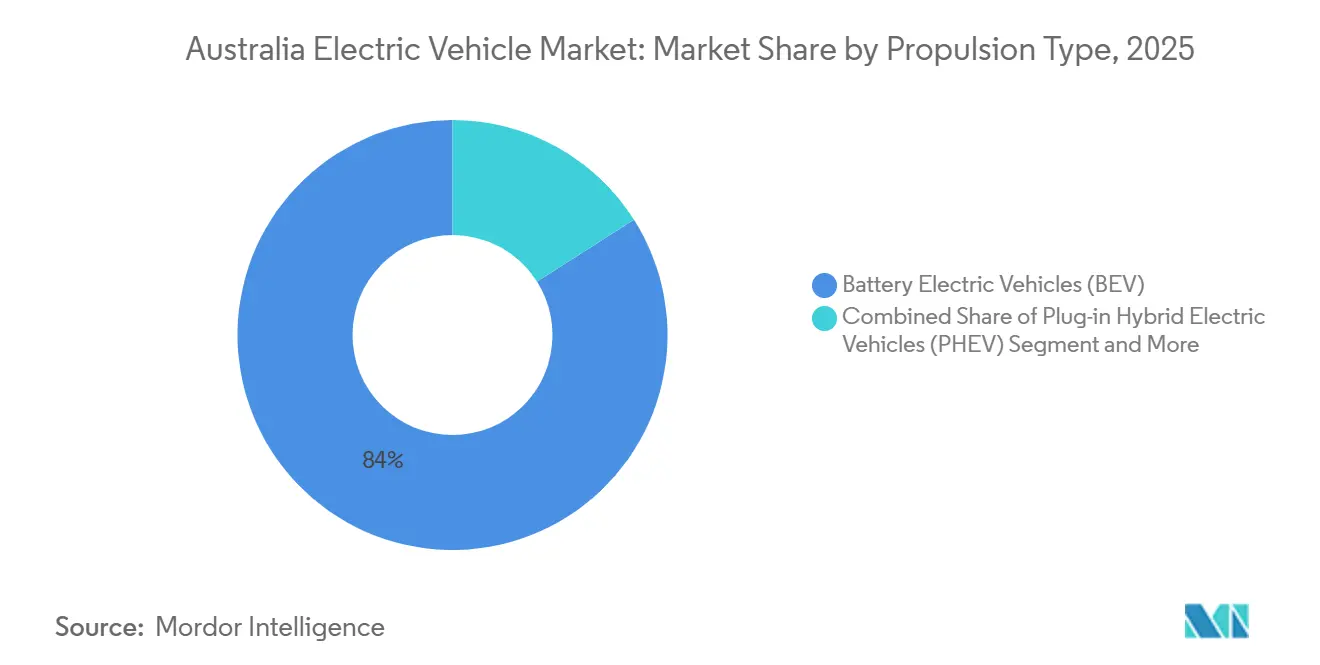

- Nach Antriebsart entfielen im Jahr 2025 84,01 % auf batterieelektrische Fahrzeuge, während brennstoffzellenelektrische Fahrzeuge bis 2031 auf eine CAGR von 43,15 % zusteuern.

- Nach Fahrzeugtyp entfielen 83,25 % der Zulassungen im Jahr 2025 auf Personenkraftwagen, während leichte Nutzfahrzeuge das am schnellsten wachsende Segment mit einer CAGR von 35,02 % bis 2031 sind.

- Nach Reichweite hielt die Gruppe 200–400 km im Jahr 2025 einen Anteil von 47,13 %, während die Gruppe 400–600 km bis 2031 voraussichtlich mit einer CAGR von 34,12 % wachsen wird.

- Nach Batteriechemie entfielen im Jahr 2025 58,23 % der Batterienachfrage auf Nickel-Kobalt-Chemien; Lithiumeisenphosphat-Zellen werden bis 2031 voraussichtlich mit einer CAGR von 37,55 % steigen.

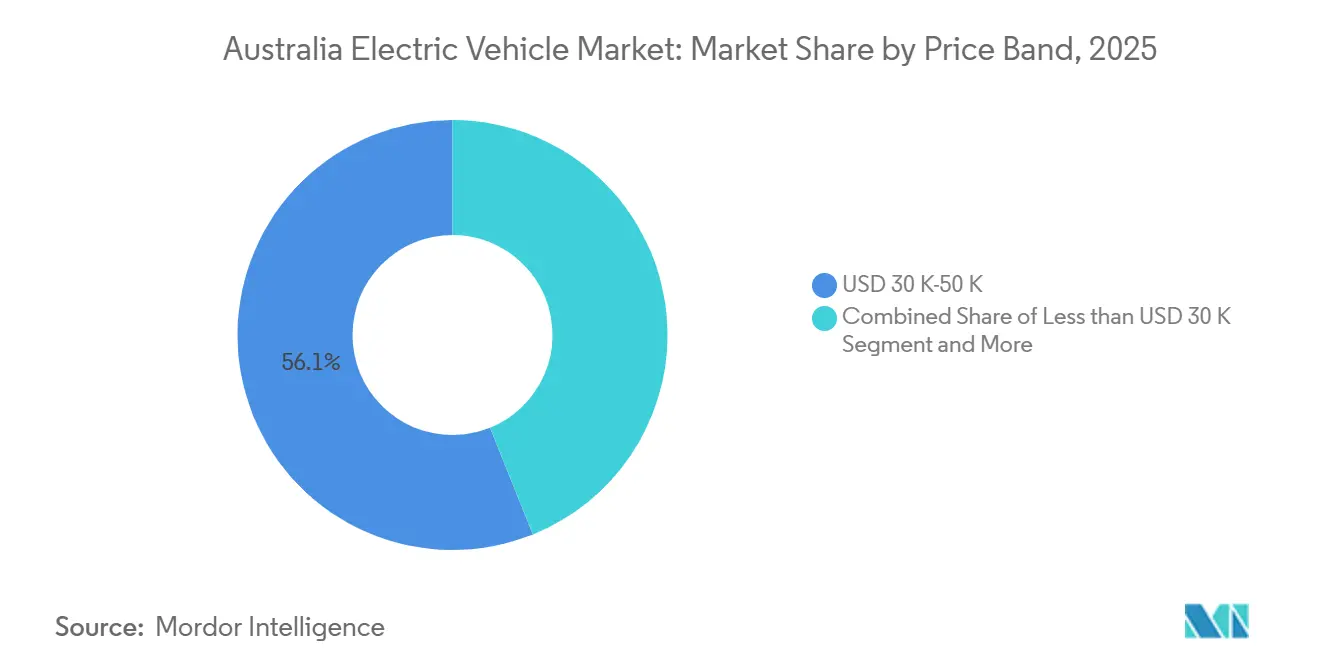

- Nach Preisklasse entfielen im Jahr 2025 56,11 % der Verkäufe auf Modelle im Bereich USD 30.000–50.000, aber Modelle unter USD 30.000 expandieren bis 2031 mit einer CAGR von 38,24 %.

- Nach Eigentumsmodell hielten Privatpersonen im Jahr 2025 einen Anteil von 74,25 %, während Unternehmensflotten bis 2031 mit einer CAGR von 34,75 % wachsen.

- Nach Bundesstaat/Territorium erfasste Queensland im Jahr 2025 30,05 % der Auslieferungen, während New South Wales bis 2031 voraussichtlich mit einer CAGR von 36,14 % beschleunigen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Markteintritt von Marken unter USD 30.000 | +7.1% | Städtische und stadtnahe Märkte im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Bundes- und staatliche Förderprogramme | +6.2% | NSW, VIC, QLD, ACT | Mittelfristig (2–4 Jahre) |

| Ausbau der Schnellladekorridor zwischen Städten | +5.8% | Fernstraßen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Neuer Fahrzeugeffizienzstandard | +5.4% | National | Mittelfristig (2–4 Jahre) |

| Verpflichtungen zur Dekarbonisierung von Unternehmensflotten | +4.5% | Große Ballungsräume im ganzen Land | Langfristig (≥ 4 Jahre) |

| Hohe Durchdringung von Dachsolaranlagen | +3.9% | QLD, SA, WA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Markteintritt chinesischer Marken unter USD 30.000 (BYD, MG) erweitert die Verbraucherbasis

BYD, MG und GWM haben begonnen, in Australien kompakte Elektrofahrzeuge zu günstigeren Preisen anzubieten und sich damit deutlich unterhalb etablierter Wettbewerber zu positionieren. Diese Hersteller nutzen kostengünstige Lithiumeisenphosphat-Batterien, um die Batteriekosten zu senken und gleichzeitig wettbewerbsfähige Reichweiten zu erzielen. Serienausstattungen wie adaptiver Tempomat, 360-Grad-Kameras und Over-the-Air-Updates helfen, Vorstellungen von Kompromissen bei Budgetmodellen zu zerstreuen. Darüber hinaus senken Steuerbefreiungen für geldwerte Vorteile die effektiven Leasingkosten über einen mehrjährigen Zeitraum weiter[1]„Steuerbefreiung für geldwerte Vorteile bei Elektroautos,” Australisches Steueramt, ato.gov.au. Infolgedessen verzeichnet der australische Markt für Elektrofahrzeuge einen Nachfrageschub, insbesondere von Erstkäufern, die früher preislich aus dem Segment ausgeschlossen waren.

Bundes- und staatliche Förderprogramme beschleunigen die Nutzung von Elektrofahrzeugen

New South Wales gewährt Rabatte und erlässt die Stempelsteuer. Queensland bietet Subventionen an, während das ACT sowohl die Stempelsteuer als auch die Zulassungsgebühren abschafft. Die Entscheidung Victorias, seine Straßennutzungsgebühr im Jahr 2024 abzuschaffen, beseitigte eine erhebliche Adoptionsbarriere. Flottenoperatoren nutzen diese jurisdiktionellen Unterschiede, indem sie Fahrzeuge in Regionen mit den attraktivsten Anreizen zulassen und sie landesweit einsetzen. Mit der Hinzufügung der bundesweiten Steuerbefreiung für geldwerte Vorteile erreichen viele Elektrofahrzeuge (EV) nun beim Kauf Preiswettbewerbsfähigkeit gegenüber Alternativen mit Verbrennungsmotor (VKM). Diese umfassende Unterstützung wird voraussichtlich die Wachstumsrate während des Prognosezeitraums erheblich steigern.

Ausbau der Schnellladekorridor zwischen Städten (NRMA, Chargefox, Evie)

NRMA, Chargefox und Evie Networks haben zahlreiche Gleichstrom-Schnellladegeräte installiert und damit die durchschnittlichen Abstände auf Autobahnen erheblich reduziert[2]„Schnellladenetz für Elektrofahrzeuge,” NRMA, nrma.com.au. Prioritäre 150–350-kW-Hardware stellt in 20–30 Minuten 300 km Reichweite wieder her und verringert die Angst vor langen Ladezeiten. Der Perth-Albany-Korridor in Western Australia verfügt nun über strategisch platzierte Ladegeräte, die den Weg für einen Aufschwung im Elektrofahrzeug-Tourismus ebnen. Um Netzkapazitätsprobleme in ländlichen Städten zu bewältigen, wurden batteriegestützte Nachfragemanagement-Systeme eingeführt, die durch Bundeszuschüsse unterstützt werden. Mit verbesserter Korridorabdeckung tendieren Verbraucher zunehmend zu Mittelklassemodellen, was zu einer deutlichen Verschiebung der Marktdynamik führt.

Neuer Fahrzeugeffizienzstandard schafft angebotsseitigen Druck

Mittelfristig wird der NVES strengere CO₂-Emissionsgrenzwerte für Personenkraftwagen einführen, mit weiterer Verschärfung auf lange Sicht. Fahrzeuge, die diese Grenzwerte überschreiten, werden für jedes zusätzliche Gramm Emissionen erhebliche Strafen erhalten. Toyota, Volkswagen und Hyundai müssen die Zuteilungen für emissionsfreie Fahrzeuge erhöhen oder Emissionsgutschriften von EV-lastigen Wettbewerbern wie Tesla und BYD kaufen. Automobilhersteller bündeln zunehmend Elektrofahrzeuge mit profitablen Nutzfahrzeugen mit Verbrennungsmotor, um Flottenzielvorgaben zu erfüllen und die inländische Versorgung zu sichern. Die Regelung macht die Einhaltung zur dominierenden Einschränkung und stellt die Verfügbarkeit von Elektrofahrzeugen sicher, selbst wenn die Verbraucherstimmung nachlässt. Dieses angebotsseitige Mandat unterstützt die langfristige Preiswettbewerbsfähigkeit und das Volumenwachstum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von Elektro-Nutzfahrzeugen/Geländefahrzeugen | -4.2% | Ländliches WA, NT, QLD | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette und Wartezeiten | -3.8% | National | Kurzfristig (≤ 2 Jahre) |

| Netzengpässe in Vororten | -3.1% | Randvororte großer Ballungsräume | Mittelfristig (2–4 Jahre) |

| Unreifer Gebrauchtmarkt für Elektrofahrzeuge | -2.9% | Gebrauchtwagenzentren in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Elektro-Nutzfahrzeugen/Geländefahrzeug-Modellen, die für Käufer im ländlichen Raum unverzichtbar sind

Nutzfahrzeuge machen 20 % der nationalen Neuwagennachfrage aus, doch nur der LDV eT60 und BYDs Shark 6 PHEV sind verfügbar und machen Kompromisse bei Anhängelast oder Reichweite. Fords Ranger PHEV und F-150 Lightning sind für die Rechtslenker-Produktion noch nicht zugeteilt, was die Dominanz von Dieselfahrzeugen erhält. Ländliche Betreiber benötigen eine Anhängelast von 3,5 Tonnen und eine reale Reichweite von 400 km zu Preisen unter USD 70.000 – Spezifikationen, die aktuelle Batterien nicht profitabel liefern können. Begrenzte Optionen verlangsamen die Akzeptanz im ländlichen Raum und ziehen schätzungsweise 4,2 Prozentpunkte von der Markt-CAGR ab. Fahrzeughersteller, die als erste Nutzfahrzeugkäufer zufriedenstellen, können ein lukratives Marktsegment ohne Wettbewerb erschließen.

Lieferengpässe und verlängerte Wartelisten für beliebte Modelle

Im Jahr 2024 sahen sich Käufer des Tesla Model Y und des Hyundai Ioniq 5 mit erheblichen Wartezeiten konfrontiert[3]„Ioniq 5 Lieferaktualisierung,” Hyundai Motor Company Australia, hyundai.com.au. Diese Verzögerung war darauf zurückzuführen, dass Rechtslenker-Produktionsslots für die größeren Märkte des Vereinigten Königreichs und Japans priorisiert wurden. Verbraucher, die lange Wartezeiten nicht in Kauf nehmen wollten, wandten sich chinesischen Marken mit kürzeren Lieferzeiten zu, was zu einem Rückgang des Marktanteils der etablierten Anbieter führte. Als Reaktion darauf erwägen Fahrzeughersteller eine lokale Montage, um ihre Zuteilungen zu sichern. Die Engpässe in der Pipeline werden jedoch voraussichtlich auf absehbare Zeit anhalten. Diese Situation verzögert nicht nur die Nachfrage, sondern fördert auch den Markenwechsel und beeinträchtigt damit das Marktwachstum. Die Marktvolumina werden sich voraussichtlich stabilisieren, sobald die globale Kapazität für Rechtslenker-Modelle ausgebaut wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Batteriedominanz mit Aufwärtspotenzial bei Brennstoffzellen

Batterieelektrische Fahrzeuge (BEV) erfassten 84,01 % der Zulassungen im Jahr 2025, während brennstoffzellenelektrische Fahrzeuge (FCEV) weniger Einheiten verkauften, aber bis 2031 eine CAGR von 43,15 % versprechen, da Wasserstoffkorridore entstehen. Die wachsende Zuteilung von BYD-, Tesla- und MG-Modellen stellt sicher, dass BEV trotz der Strafen für Hybridfahrzeuge durch den NVES ihre strukturelle Führungsposition behalten. Plug-in-Hybride adressieren die Reichweitenbedenken regionaler Käufer, obwohl die tatsächlichen Ladegewohnheiten letztendlich die Umweltvorteile bestimmen werden. Die Nutzung von Brennstoffzellen hängt von Canberra-Sydney-Betankungsknoten ab, die für die kommenden Jahre geplant sind, wobei Hyundais Nexo-Flottenversuche die frühe Nachfrage leiten. Insgesamt bleibt die Wahl des Antriebs eine zentrale Variable, die die Entwicklung des australischen Marktes für Elektrofahrzeuge beeinflusst.

Städtische Pendler entscheiden sich aufgrund der niedrigen Betriebskosten für BEV, während Fahrer in ländlichen Gebieten weiterhin die Vielseitigkeit von PHEV schätzen. Staatliche Flottenzielvorgaben treiben einen verstärkten Fokus auf emissionsfreie Käufe voran und stärken das Vertrauen in große BEV-Bestellungen und deren Restwerte. Obwohl die FCEV-Kosten hoch bleiben, bietet die Umstellung der LNG-Infrastruktur auf Wasserstoff eine praktikable mittelfristige Lösung für den Langstreckengüterverkehr. Während Batterien das Mainstream-Wachstum antreiben werden, ist die Vielfalt der Antriebsmethoden eher auf Expansion als auf Kontraktion ausgerichtet.

Nach Fahrzeugtyp: Elektrifizierung leichter Nutzfahrzeuge übertrifft Personenkraftwagen

Personenkraftwagen hielten 83,25 % des Volumens im Jahr 2025, doch leichte Nutzfahrzeuge verzeichneten eine CAGR von 35,02 % und positionieren sich damit als bedeutende Wachstumstreiber für den Marktanteil des australischen Marktes für Elektrofahrzeuge bis 2031. Supermarktketten setzen LDV eDeliver 9-Transporter auf 150-km-Stadtrouten ein und beweisen damit überzeugende Vorteile bei den Gesamtbetriebskosten. Das Laden an Depots ist auf die Solarstromerzeugung abgestimmt, glättet Nachfragespitzen und unterstützt die Netzstabilität. Unternehmensflotten-Erneuerungszyklen von drei bis fünf Jahren werden ab 2027 eine Welle auf dem Gebrauchtmarkt auslösen und die Erschwinglichkeit für Einzelunternehmer und kleine und mittlere Unternehmen verbessern.

Im Gegensatz dazu befindet sich die Elektrifizierung von mittelschweren Lastkraftwagen noch in einem frühen Stadium. Das Batteriegewicht reduziert die Nutzlast um bis zu 1,5 Tonnen, was die Nutzung auf volumengebundene Pakete und Getränkelieferungen beschränkt. Volvos FM Electric-Pilotprojekte zeigen, dass die Kostendeckung nur dann erreicht wird, wenn die täglichen Strecken unter 250 km bleiben. Dennoch könnten Bundeszuschüsse für emissionsfreie Güterkorridore die Einführung von mittelschweren Fahrzeugen gegen Ende des Jahrzehnts beschleunigen. Personensegmente kämpfen derweil mit dem Fehlen von Elektro-Nutzfahrzeugen, was die Akzeptanz im ländlichen Raum verzögert, bis glaubwürdige zugfähige Modelle erscheinen.

Nach Reichweite: Segment 400–600 km verringert Reichweitenangst

Das Segment 400–600 km wuchs mit einer CAGR von 34,12 % und untergrub die Dominanz der 200–400-km-Modelle, die im Jahr 2025 noch 47,13 % der Verkäufe ausmachten. Die verbesserte Ladedichte ermöglicht es 300-km-Fahrzeugen nun, die Strecke Sydney–Melbourne mit zwei Stopps zu bewältigen, obwohl Umfragen zeigen, dass Käufer immer noch einen psychologischen Puffer von 400 km verlangen. Die Batteriekosten sind seit 2022 gesunken, was längere Reichweitenvarianten finanziell rentabel macht, was einen Aufwärtstrend im Mix unterstützt und die Marktgröße des australischen Marktes für Elektrofahrzeuge für Mittelklasse-Ausstattungen steigert. Premium-Modelle mit mehr als 600 km Reichweite bleiben aufgrund hoher Preisaufschläge Nischen-Statussymbole.

Zusätzliche Schnellladestationen zwischen Städten werden voraussichtlich die künftige Reichweitensteigerung mäßigen und Verbraucher zurück zu 300–350-km-Fahrzeugen lenken, die ein Gleichgewicht zwischen Kosten und Gewicht herstellen. Automobilhersteller erproben abonnementbasierte Batterie-Upgrades, die es Besitzern ermöglichen, für Urlaubsreisen zusätzliche Reichweite freizuschalten. Eine solche Flexibilität könnte die Erwartungen neu ausrichten und die Überspezifikation der Batteriekapazität reduzieren, was die Nutzung pro Kilowatt in der gesamten Flotte verbessert.

Nach Batteriechemie: LFP-Gewinne spiegeln den chinesischen Aufstieg wider

Nickel-Kobalt-Chemien hielten im Jahr 2025 einen Anteil von 58,23 %, sehen sich jedoch einer stetigen Erosion gegenüber, da Lithiumeisenphosphat-Zellen (LFP) mit einer CAGR von 37,55 % expandieren, angeführt von chinesischen Fahrzeugherstellerimporten. Die überlegene thermische Stabilität von LFP senkt Versicherungsprämien und vereinfacht die Packarchitektur, was Zell-zu-Karosserie-Designs ermöglicht, die einen Teil des Energiedichtedefizits ausgleichen. Teslas Umstieg auf LFP für Model 3 Hinterradantrieb-Ausstattungen senkte die Materialkosten erheblich und trieb den Preiswettbewerb auf dem australischen Markt für Elektrofahrzeuge voran. Premium-Marken werden Nickel-Kobalt-Mangan (NCM)/Nickel-Kobalt-Aluminium (NCA) für Varianten mit mehr als 500 km Reichweite beibehalten, wo die Reichweite die Kosten überwiegt.

Die reduzierte Kobaltabhängigkeit schützt Käufer vor Versorgungsrisiken im Zusammenhang mit geopolitischen Spannungen in Zentralafrika und stärkt die Nachhaltigkeitserzählung, die staatliche Flottenmandate untermauert. Recyclingunternehmen skalieren LFP-spezifische Prozesse und signalisieren damit Vertrauen in chemiesspezifische Kreislaufwirtschaftsökonomie. Mit sinkenden Kosten wird erwartet, dass die LFP-Durchdringung bis 2028 einen gleichwertigen Anteil mit nickelbasierten Chemien erreicht.

Nach Preisklasse: Hantelstruktur entsteht

Das Segment USD 30.000–50.000, das im Jahr 2025 56,11 % des Volumens hielt, steht nun unter dem Druck von Neueinsteigern unter USD 30.000, die mit einer CAGR von 38,24 % expandieren. Steuerbefreiungen für geldwerte Vorteile bei Fahrzeugen unterhalb der Luxusfahrzeugschwelle schärfen den Unternehmensappetit für Tesla Model 3- und Hyundai Ioniq 5-Leasingverträge und erhalten die Stärke im mittleren Segment. Preisbewusste Privatkäufer tendieren jedoch zu MG4- und BYD Dolphin-Angeboten, was die Lücke bei den Eigentumskosten gegenüber Fahrzeugen mit Verbrennungsmotor verringert. Die Nachfrage über USD 50.000 bleibt bei Leistungs- und Luxusenthusiasten robust, die von der Preissensitivität abgeschirmt sind.

Es ist ein Hantel-Ergebnis zu erwarten: aggressives Volumenwachstum am unteren Ende und gesunde Margen an der Spitze, während die Mitte zum umkämpften Terrain in der australischen Elektrofahrzeugbranche wird. Etablierte Automobilhersteller müssen entscheiden, ob sie mit chinesischen Marken beim Preis mithalten oder sich durch Design und Kundendienst differenzieren wollen, um ihren Segmentanteil zu verteidigen.

Nach Eigentumsmodell: Flotten bereiten den Gebrauchtmarkt vor

Privatkäufer machten im Jahr 2025 74,25 % aus; Unternehmensflotten werden jedoch bis 2031 voraussichtlich mit einer CAGR von 34,75 % wachsen, da Woolworths, Qantas und Telstra ihre Logistik- und Servicefahrzeuge elektrifizieren. Steuerbefreiungen und garantierte Auslastung bedeuten oft, dass Flotten Werksbestellungen vor Einzelhandelsbestellungen sichern und damit die Angebotsvolatilität auf dem australischen Markt für Elektrofahrzeuge glätten. Regierungsbehörden streben an, bis 2025 75 % emissionsarme Beschaffung zu erreichen und damit die Basisnachfrage auch in Zeiten von Verbraucherabschwüngen zu verankern.

Flottenfahrzeuge werden nach typischen dreijährigen Leasingzyklen in den Gebrauchtmarkt eintreten und die heutige Restwertungewissheit lindern, die das Vertrauen von Privatkäufern hemmt. Diese Pipeline könnte die Restwertlücke zwischen Elektrofahrzeugen und Fahrzeugen mit Verbrennungsmotor bis 2028 verringern und die Mainstream-Akzeptanz beschleunigen. Abonnementmodelle, wie die Partnerschaft von Karmo mit AUSEV, demokratisieren den Zugang zu Elektrofahrzeugen weiter, indem sie eine monatliche Nutzung ohne langfristige finanzielle Verpflichtungen ermöglichen.

Geografische Analyse

New South Wales ist auf dem Weg, Queensland bis 2028 als bedeutendsten Beitragenden zum australischen Markt für Elektrofahrzeuge zu überholen, mit einer CAGR von 36,14 % bis 2031, angetrieben durch ein umfangreiches Anreizpaket und einen dauerhaften Rabatt. Queenslands Subvention trieb im Jahr 2025 einen frühen Anteil von 30,05 % an, doch der langsamere Ausbau der Ladekorridore dämpft den langfristigen Schwung. Victoria erholte sich von seiner aufgegebenen Straßennutzungsgebühr und strebt nun bis 2031 nennenswerte emissionsfreie Verkäufe an, unterstützt durch zuverlässigen Hafenzugang, der die Lieferzeiten verkürzt.

Das Australische Hauptstadtterritorium behauptet die nationale Führungsposition pro Kopf dank null Stempelsteuer und kostenloser Zulassung sowie seiner dichten städtischen Geografie, die die Reichweitenangst neutralisiert. Western Australia und South Australia bleiben Beitragende im mittleren einstelligen Bereich; große Entfernungen und ein späterer Start beim Korridorausbau schränken die Nutzung ein, obwohl neue Ladestationen auf Tourismusrouten die Lücke schließen. Tasmanien und das Nördliche Territorium hinken aufgrund einer Knappheit an Händlern und Bedenken hinsichtlich extremer klimabedingter Batteriedegradation hinterher, aber gezielte Zuschüsse für netzunabhängige Solar-plus-Speicher-Lösungen beginnen, den Schwung zu verschieben.

Fragmentierte staatliche Politiken erschweren die Zuteilungsentscheidungen der Fahrzeughersteller und veranlassen einige Käufer, Fahrzeuge in Sydney oder Melbourne zu kaufen und in anderen Bundesstaaten zuzulassen. Eine Harmonisierung der Anreize könnte zwei bis drei Prozentpunkte inkrementeller CAGR für den australischen Markt für Elektrofahrzeuge freisetzen, indem der administrative Aufwand reduziert und die Lagerflüsse ausgeglichen werden.

Wettbewerbslandschaft

Chinesische Herausforderer nagen an Teslas einst dominanter Position. In jüngster Zeit ist Teslas Marktanteil gesunken, während Wettbewerber wie BYD an Boden gewonnen haben und MG als bedeutender Akteur aufgetaucht ist. Da chinesische Importe Preis-Leistungs-Parität erreichen, drücken sie die Gewinnmargen und veranlassen etablierte Automobilhersteller, ihre lokalen Markteinführungen zu beschleunigen oder einen Rückgang des Marktanteils zu riskieren. Das Segment der Elektro-Nutzfahrzeuge bietet eine Chance; da BYDs Shark 6 PHEV die einzige erschwingliche Option ist, bleibt ein erheblicher Markt reif für Disruption.

Tesla nutzt die vertikale Integration und sein Supercharger-Netz, doch die Expansion von Chargefox und Evie untergräbt diesen Vorteil. BYD liefert Batteriepakete für Toyotas kommende bZ4X-Variante und signalisiert damit ein zunehmendes Maß an Koopetition, das traditionelle Rivalitäten verwischt. Polestar positioniert sich zwischen massenmarktorientierten chinesischen Marken und deutschem Luxus, während Rivians Markenanmeldungen aus dem Jahr 2024 auf eine Premium-Nutzfahrzeug-Markteinführung für Abenteuer-Lifestyle-Käufer hindeuten. Der kombinierte Anteil der drei größten Anbieter fiel im Jahresvergleich um 10 Prozentpunkte, was eine Verschiebung hin zu multipolarem Wettbewerb auf dem australischen Markt für Elektrofahrzeuge unterstreicht.

Etablierte Anbieter kontern, indem sie PHEV-Varianten bündeln, Fahrzeuge mit Verbrennungsmotor auffrischen und für Übergangsanreize lobbyieren, aber globale Rechtslenker-Zuteilungsbeschränkungen begrenzen die kurzfristigen Auswirkungen. Es ist eine weitere Fragmentierung zu erwarten, da neue Marken Preislücken ausnutzen und Fahrzeughersteller mit Agenturverkaufsmodellen experimentieren, um die Marge in einem zunehmend überfüllten Kanal zu erhalten.

Marktführer der australischen Elektrofahrzeugbranche

Tesla Inc.

SAIC Motor Corp., Ltd. (MG Motor Australia)

Toyota Motor Corporation

BYD Company Limited

Hyundai Motor Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: GWM stellte den Ora 5 SUV in China zu einem Preis von CNY 91.800 (~USD 13.040) vor und signalisierte damit einen zukünftigen Markteintritt im Ultra-Niedrigpreissegment für Australien.

- Oktober 2025: Honda Australia bestätigte den Super-ONE Kompakt-Elektrofahrzeug für eine Markteinführung Ende 2026, der auf städtische Pendler abzielt und gegen den BYD Atto 1 antritt.

- Juni 2025: BYD kündigte den Atto 2 Elektro-SUV mit Blade-Batterie-Zell-zu-Karosserie-Konstruktion an, mit lokalen Auslieferungen im vierten Quartal 2025, die darauf abzielen, den MG ZS EV zu unterbieten.

- Mai 2025: Der australische Elektro-Nutzfahrzeughersteller AUSEV ging eine Partnerschaft mit dem Abonnementanbieter Karmo ein, um den Zugang über flexible Monatsverträge zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den australischen Elektrofahrzeugmarkt als den jährlichen Umsatzwert und den Bestand an batterie-elektrischen, Plug-in-Hybrid-, Hybrid- und Brennstoffzellen-Personenkraftwagen sowie leichten, mittleren und schweren Nutzfahrzeugen, die werkseitig gebaut und straßenzugelassen sind. Die Werte werden in USD und Einheiten nach Antriebsart, Reichweite, Batteriechemie, Preisklasse, Eigentumsmodell und bundesstaatlicher Aufschlüsselung erfasst.

Ausschluss aus dem Geltungsbereich: Zweiräder, Offroad-Maschinen, Nachrüstungsumbauten und alle Einnahmen aus Ladeinfrastruktur-Hardware liegen außerhalb des Geltungsbereichs dieses Berichts.

Segmentierungsübersicht

- Nach Antriebsart

- Batterieelektrische Fahrzeuge (BEV)

- Plug-in-Hybridfahrzeuge (PHEV)

- Hybridfahrzeuge (HEV)

- Brennstoffzellenelektrische Fahrzeuge (FCEV)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Nach Reichweite

- Weniger als 200 km

- 200–400 km

- 400–600 km

- Mehr als 600 km

- Nach Batteriechemie

- Nickel-Kobalt-Mangan (NCM)/Nickel-Kobalt-Aluminium (NCA)

- Lithiumeisenphosphat (LFP)

- Lithium-Mangan-Oxid (LMO)

- Sonstige

- Nach Preisklasse

- Weniger als USD 30.000

- USD 30.000–50.000

- Über USD 50.000

- Nach Eigentumsmodell

- Privatpersonen

- Unternehmensflotten

- Regierungsflotten

- Nach Bundesstaat/Territorium

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Australisches Hauptstadtterritorium

- Übriges Australien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit OEM-Vertriebsleitern, Flottenmanagern, Ladepunktbetreibern und Energieregulatoren in New South Wales, Victoria und Queensland durch. Diese Gespräche klärten Transaktionspreise, Lieferwartezeiten und wahrscheinliche Compliance-Reaktionen auf den New Vehicle Efficiency Standard und schärften die wesentlichen Modellannahmen.

Desk Research

Wir begannen mit der Erfassung historischer Zulassungsdaten aus offenen Datensätzen wie dem VFACTS der Federal Chamber of Automotive Industries, dem Kraftfahrzeugzensus des Australian Bureau of Statistics und dem Green Vehicle Guide des Department of Infrastructure. Anschließend verknüpften wir diese mit politischen Steuerungsinstrumenten aus Commonwealth- und bundesstaatlichen Amtsblättern. Laderdichte und Netzkapazitätsreserven wurden anhand von Einreichungen beim Australian Energy Regulator, ARENA-Dashboards und Electric Vehicle Council-Scorecards nachverfolgt. Unternehmensunterlagen, Investorenpräsentationen und D&B Hoovers lieferten Hinweise zu Preisen und Margen, während IEA Global EV Outlook, UN Comtrade und Volza-Versandcodes den globalen Kontext verankerten. Die genannten Quellen sind illustrativ; zahlreiche weitere Materialien unterstützten die Datenerhebung und -verifizierung.

Marktgröße & Prognose

Es wurde ein kombinierter Top-down- und Bottom-up-Ansatz angewendet. Die nationalen Zulassungsgesamtzahlen wurden durch einen Penetrationsraten-Pool prognostiziert, der mit Batteriekostenkurven, dem Ausbau von Schnellladestationen, Flottenelektrifizierungszielen und NVES-Strafverläufen verknüpft ist. Diese wurden anschließend mit stichprobenartig erhobenen Händler-ASP × Volumen-Hochrechnungen abgeglichen. Zu den Kernvariablen zählten der vierteljährliche BEV-Anteil an den Neuzulassungen, der durchschnittliche Batteriepackpreis pro kWh, Ladeanschlüsse pro 100 km Autobahn, Elektrifizierungszusagen von Unternehmensflotten und staatliche Förderbudgets. Prognosen bis 2030 stützen sich auf multivariate Regression mit ARIMA-Überlagerungen, und Lieferanten-Hochrechnungen schließen verbleibende Datenlücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Anomalien gegenüber Importstatistiken und Stromverbrauchsmustern geprüft. Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn politische oder angebotsseitige Schocks einen Treiber wesentlich verschieben. Jeder Lieferung geht ein neuer Validierungsdurchlauf voraus.

Warum Mordors australische Elektrofahrzeug-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forscher Fahrzeugklassen vermischen, Nebenerlöse bündeln oder unterschiedliche Währungsjahre anwenden. Indem Mordor den Geltungsbereich auf straßenzugelassene Pkw und Nutzfahrzeuge beschränkt, alles in konstanten US-Dollar von 2024 bewertet und die Eingaben jährlich überprüft, liefert Mordor einen verlässlicheren Orientierungsrahmen für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,96 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,57 Mrd. (2024) | Regionalberatung A | Beinhaltet Mikromobilität und Aftermarket-Teile; keine Inflationsbereinigung |

| USD 16,20 Mrd. (2024) | Globale Beratung B | Kombiniert Australien & NZ und schließt Ladeinfrastrukturerlöse ein |

Der Vergleich zeigt, dass Mordors disziplinierter, variablenbasierter Ansatz nach der Harmonisierung von Geografie, Fahrzeugkorb und Nebenerlösen eine transparente Basislinie liefert, die Kunden mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Elektrofahrzeuge heute und wie schnell wächst er?

Der Markt erzielte im Jahr 2026 USD 4,96 Milliarden und wird bis 2031 voraussichtlich USD 20,83 Milliarden erreichen, was einer CAGR von 33,24 % im Zeitraum 2026–2031 entspricht.

Welche Preisklasse wächst am schnellsten?

Modelle unter USD 30.000, angeführt von BYD Dolphin und MG4, expandieren mit einer CAGR von 38,24 %, da chinesische Marken das Einstiegssegment mit funktionsreichen Fahrzeugen überschwemmen.

Warum sind die Wartelisten für Elektrofahrzeuge in Australien noch immer lang?

Begrenzte Rechtslenker-Produktionsslots bevorzugen die größeren Märkte des Vereinigten Königreichs und Japans und schaffen inländische Engpässe für stark nachgefragte Modelle wie Tesla Model Y und Hyundai Ioniq 5.

Was hemmt die Nutzung von Elektrofahrzeugen im ländlichen Raum?

Das Fehlen erschwinglicher Elektro-Nutzfahrzeuge mit 400 km Anhängereichweite sowie eine spärliche Schnellladeinfrastruktur schränken die Nutzung durch Käufer im ländlichen Raum ein.

Seite zuletzt aktualisiert am: