Größe und Marktanteil des asiatisch-pazifischen Elektrobusmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

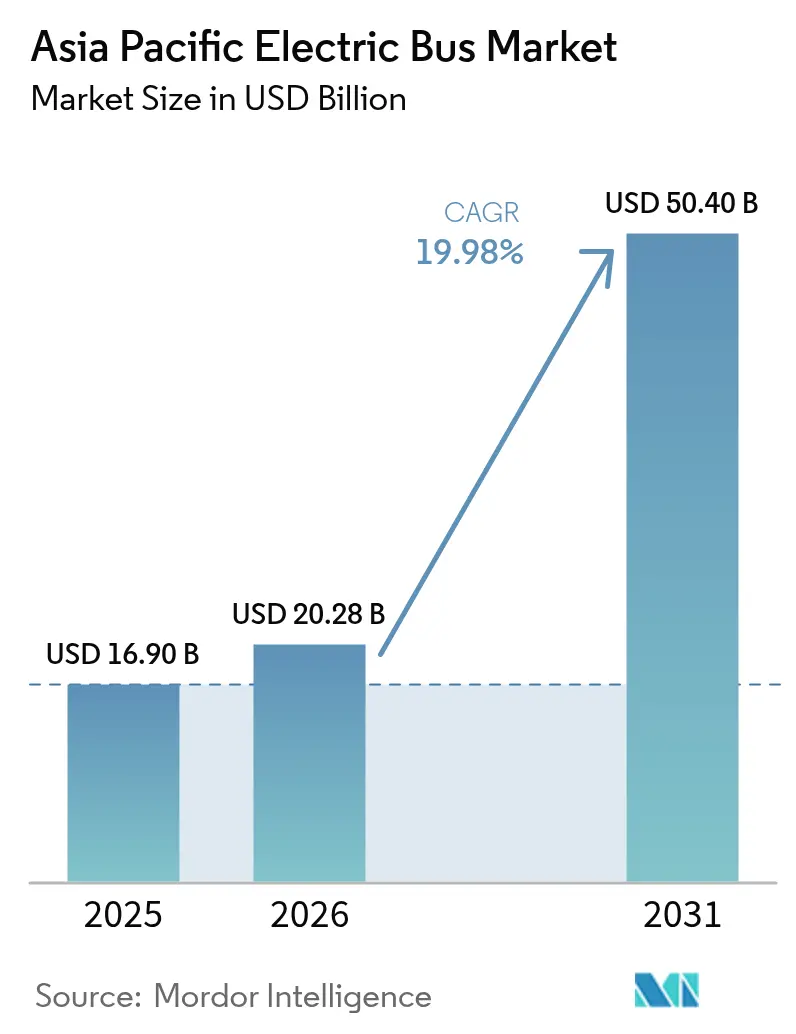

| Marktgröße im Basisjahr (2025) | 16.90 Milliarden US-Dollar |

| Marktgröße (2026) | 20.28 Milliarden US-Dollar |

| Marktgröße (2031) | 50.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Elektrobusmarkts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Elektrobusmarkts wurde im Jahr 2025 auf 16,90 Milliarden USD geschätzt und soll von 20,28 Milliarden USD im Jahr 2026 auf 50,4 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,98 % während des Prognosezeitraums (2026–2031). Sinkende Preise für Lithium-Eisenphosphat-Batterien, synchronisierte Subventionszyklen in China und Indien sowie der Ausbau von Wasserstoffkorridoren in Japan und Südkorea wirken zusammen, um die Gesamtbetriebskosten zu senken, Großbestellungen anzuregen und die Antriebsoptionen zu diversifizieren. Die Fertigungskapazitäten steigen genau dann, wenn Depot-Lademanagement-Software die Kosten für Netzaufrüstungen senkt, sodass Städte der zweiten und dritten Kategorie in Beschaffungspipelines eintreten können. Nationale Mandate für emissionsfreie Flotten schaffen regulatorische Sicherheit, die die Finanzierung über grüne Anleihen ermöglicht, während lokale Inhaltsrichtlinien ASEAN-Montagestandorte fördern und grenzüberschreitende Lieferkettenopportunitäten schaffen. Infolgedessen entwickelt sich der asiatisch-pazifische Elektrobusmarkt in Richtung eines ausgewogenen Wachstums bei öffentlichen und privaten Flotten, städtischen und überlandischen Strecken sowie mittelgroßen und hochkapazitären Fahrzeugklassen.

Wichtigste Erkenntnisse des Berichts

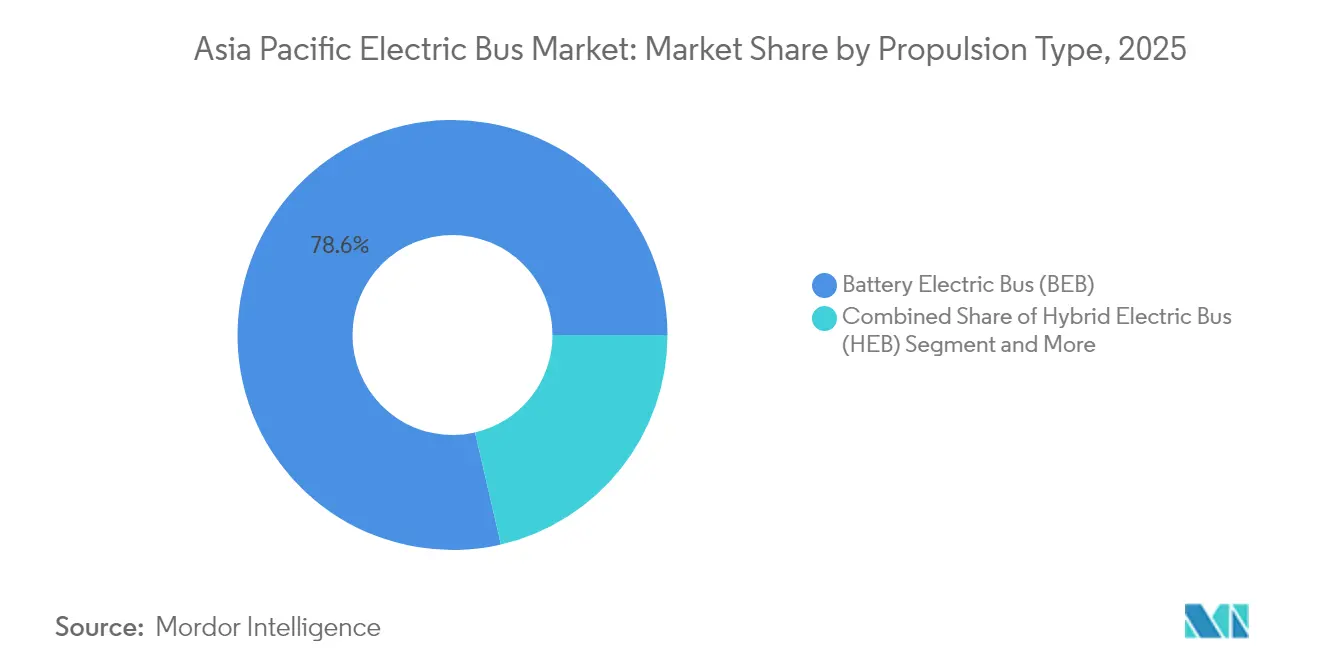

- Nach Antriebsart führten Batterieelektrobusse mit einem Marktanteil von 78,62 % am asiatisch-pazifischen Elektrobusmarkt im Jahr 2025, während Brennstoffzellenelektrobusse die höchste prognostizierte CAGR von 27,88 % bis 2031 verzeichneten.

- Nach Buslänge entfiel auf die Klasse von 9–14 Metern ein Anteil von 56,71 % an der Marktgröße des asiatisch-pazifischen Elektrobusmarkts im Jahr 2025; Busse mit einer Länge von mehr als 14 Metern werden voraussichtlich bis 2031 mit einer CAGR von 21,65 % wachsen.

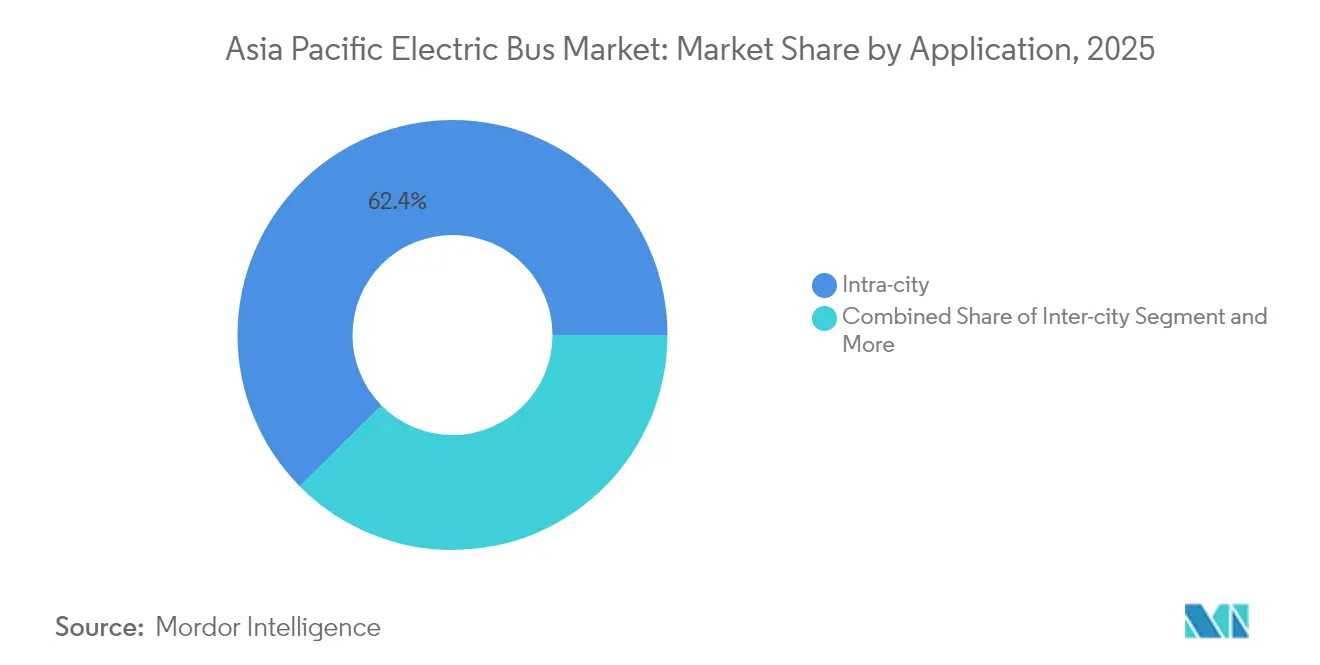

- Nach Anwendung hielt der Stadtverkehr im Jahr 2025 einen Marktanteil von 62,44 % am asiatisch-pazifischen Elektrobusmarkt, während Überlandstrecken bis 2031 ein CAGR-Wachstum von 20,92 % verzeichnen dürften.

- Nach Endnutzer kontrollierten Behörden des öffentlichen Nahverkehrs im Jahr 2025 71,86 % der Einnahmen des asiatisch-pazifischen Elektrobusmarkts, während private Flottenoperatoren im Zeitraum 2026–2031 mit einer CAGR von 22,03 % voranschreiten.

- Nach Land behielt China im Jahr 2025 einen Marktanteil von 77,25 % am asiatisch-pazifischen Elektrobusmarkt, und Japan wird voraussichtlich die schnellste CAGR von 46,85 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Elektrobusmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerung der Hauptkaufsubventionen | +4.2% | China, Indien, Ausstrahlungseffekte auf ASEAN | Mittelfristig (2–4 Jahre) |

| Lithium-Eisenphosphat-Batteriepakete unter 100 USD/kWh | +3.8% | Kostensensible ASEAN-Märkte | Kurzfristig (≤ 2 Jahre) |

| Mandate für emissionsfreie Flotten | +2.9% | Singapur, Südkorea, Japan, ausgewählte indische Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Finanzierung von Nahverkehrsbehörden über grüne Anleihen | +2.1% | Städtische Zentren im gesamten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Depot-Lademanagement-Software | +1.7% | Erstrangige Städte zuerst, dann zweit- und drittrangige | Kurzfristig (≤ 2 Jahre) |

| Anreize für ASEAN-Montagestandorte | +1.4% | Thailand, Indonesien, Malaysia, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerungswellen der Hauptkaufsubventionen in China und Indien

Die Synchronisierung von Subventionsverlängerungen hat eine stetige auftragsgetriebene Nachfrage erzeugt, die große Produktionsläufe rechtfertigt und Komponentenlieferverträge strafft. Pekings Busanreiz mit 70 % Regelungen für lokale Inhalte schützt inländische Lieferanten, während Indiens Zuweisung von 5.500 Crore INR (660 Millionen USD) staatliche Ausschreibungen in mehrjährige Flottenplanungen lenkt. Hersteller sicherten sich innerhalb von Wochen nach der Erneuerung beider Programme eine erhebliche Anzahl von Aufträgen, festigten die Auslastungsraten der Fabriken und trieben die Kostenparität gegenüber Dieselflotten voran, ohne dauerhaften fiskalischen Beistand zu benötigen.

Sinkende Preise für Lithium-Eisenphosphat-Batteriepakete unter 100 USD/kWh ermöglichen Gesamtbetriebskosten-Parität

Im Jahr 2024 verzeichneten die Preise für Lithium-Eisenphosphat-Pakete einen erheblichen Rückgang, der durch die gestiegene Produktionskapazität chinesischer Werke angetrieben wurde. Dieser Meilenstein ermöglichte es den Herstellern, Fixkosten auf größere Volumina zu verteilen und die Technologie kosteneffizienter zu gestalten. Die gesunkenen Kosten haben die Amortisationszeiten für Standard-Stadtrouten spürbar verkürzt und den Kauf von Elektrofahrzeugen auch ohne Subventionen finanziell attraktiver gemacht. Darüber hinaus hat die verbesserte Kostenvorhersehbarkeit Leasinggesellschaften in die Lage versetzt, kilometerindexierte Verträge anzubieten, die das Batterieperformancerisiko für finanziell eingeschränkte Behörden mindern. Südostasiatische Käufer dürften von dieser Entwicklung am stärksten profitieren.

Nationale Mandate für emissionsfreie Flotten (z. B. Singapur 2040, Südkorea 2030)

Verbindliche Flottenmandate treiben langfristige Beschaffungspläne und Infrastrukturentwicklungen voran. Singapur strebt bis 2040 eine Busflotte mit saubererer Energie an, mit Schwerpunkt auf Elektro- und Hybridbussen, unterstützt durch erhebliche Mittel für Fahrzeuge und Ladegeräte. Südkorea strebt an, bis 2030 21.200 Wasserstoffbusse in Betrieb zu haben, während Japan plant, bis zum selben Jahr 1.200 Brennstoffzelleneinheiten einzusetzen. Diese ehrgeizigen Ziele schaffen eine anhaltende Nachfrage und veranlassen Hersteller, lokalisierte Montagelinien einzurichten, die Teilverfügbarkeit sicherzustellen und Garantierisiken zu minimieren.

Dedizierte Finanzierungsmodelle über grüne Anleihen für Nahverkehrsbehörden

Im Jahr 2024 gewannen grüne Anleihen, die für die Elektrifizierung von Bussen im asiatisch-pazifischen Raum bestimmt sind, erheblich an Dynamik und boten Kuponsätze, die deutlich unter denen konventioneller kommunaler Schulden lagen. Diese reduzierten Kreditkosten ermächtigen Behörden, Beschaffungszeitpläne zu beschleunigen, reibungslosere Flottenersatzzyklen zu ermöglichen und Rohstoffpreise vor potenziellen Schwankungen bei Batteriemetallpreisen zu sichern. ESG-getriebene Investoren sind bereit, engere Renditen zu akzeptieren, da sie den Wert geprüfter Emissionsreduzierungsmetriken schätzen. Darüber hinaus enthalten viele Anleiheemissionen Step-up-Klauseln, die Strafen bei Nichteinhaltung vorsehen und so die Einhaltung betrieblicher Verpflichtungen sicherstellen. Um seine Nachhaltigkeitsziele zu beschleunigen, hat Seoul erfolgreich Mittel zu einem wettbewerbsfähigen Zinssatz aufgenommen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen kommunaler Bilanzen | −2.8% | Städtische Zentren in Indien und ASEAN | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Depot-Netzanschlüssen unter 1 MW | −2.1% | Sekundärstädte in Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Überschusskapazität bei Batteriezellen | −1.6% | Chinesische Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Reichweitenangst auf hügeligen Strecken | −1.3% | Gebirgige Regionen im gesamten asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen kommunaler Bilanzen nach pandemiebedingten Fahrgeldverlusten

Kommunale Haushalte kämpfen mit erheblichen Einnahmeausfällen gegenüber dem Vor-Pandemie-Niveau, was die finanzielle Stabilität erschwert. Diese anhaltenden Lücken schränken den Zugang zu Kreditlinien ein und verzögern Flottenersatzausschreibungen, die andernfalls die Einführung von Elektrobussen priorisieren würden. In Mumbai verzeichnet BEST erhebliche finanzielle Verluste, die zu einer deutlichen Reduzierung seiner Beschaffungspläne geführt haben, obwohl klare Belege für potenzielle Einsparungen bei den Betriebskosten vorliegen. Ähnlich war die Nahverkehrsbehörde Bangkoks gezwungen, vergleichbare Kürzungen vorzunehmen, mit Verweis auf pandemiebedingte Finanzdefizite, die ihre Möglichkeiten zur Aufnahme zusätzlicher Kredite eingeschränkt haben.

Engpässe bei Depot-Netzanschlüssen unter 1 MW in Städten der zweiten und dritten Kategorie in Indien und ASEAN

Betreiber stehen vor Herausforderungen bei der Verwaltung ihrer Flotten aufgrund von Einschränkungen bei den Stromeinspeisungen, die die Anzahl der gleichzeitig ladbaren Busse begrenzen. Diese Einschränkung zwingt Flotten dazu, auf mehrere Betriebshöfe verteilt zu werden, was zu Komplexitäten bei Wartungsplänen und Streckenplanung führt. In Indore ist das Busprogramm auf mehrere Depots aufgeteilt, was zu Ineffizienzen wie erhöhten Leerfahrten und höheren Betriebskosten pro Kilometer führt. Ähnlich erleben Städte in Indonesien langwierige Verzögerungen bei der Aufrüstung ihrer Verteilungsnetze, was den Fortschritt neuer Ausschreibungen selbst dann behindert, wenn finanzielle Mittel verfügbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz der Batterieelektrobusse steht vor der Herausforderung durch Brennstoffzellenelektrobusse

Batterieelektrobusse machen 78,62 % der Auslieferungen im Jahr 2025 aus und bieten bewährte Depot-Ladeökosysteme, die für dichte städtische Schleifen geeignet sind. Dieser Anteil entspricht dem größten Marktanteil am asiatisch-pazifischen Elektrobusmarkt und unterstreicht, wie die Lithium-Eisenphosphat-Chemie und Niederflur-Fahrgestelldesigns mit kurzstreckigen Fahrplänen übereinstimmen. Hochleistungs-Depotladegeräte, Energiepreisarbitrage und kürzere Amortisationszeiten stärken die Wirtschaftlichkeit von Batterieelektrobussen. Dennoch verlangsamt sich das Wachstum des Segments im Vergleich zu den aufkommenden Brennstoffzellenelektrobussen, deren Wasserstofftankparität auf Überlandstrecken den Wachstumsvorsprung der Batterieelektrobusse erodiert.

Brennstoffzellenelektrobusse verzeichnen eine prognostizierte CAGR von 27,88 %, indem sie die Wasserstoff-Roadmaps Japans und Südkoreas nutzen, die bis 2030 900 Tankstellen umfassen. Streckenmodellierungen zeigen, dass Brennstoffzellenelektrobusse Batterien bei distanzgewichteten Kosten übertreffen, wenn die tägliche Fahrleistung 400 km übersteigt. Originalhersteller bündeln nun Wasserstoffliefervereinbarungen in Busverträge, um Betreiberbedenken hinsichtlich Preisvolatilität zu zerstreuen. Unterdessen bleiben Hybrid- und Plug-in-Hybridvarianten in Thailand und Malaysia bestehen, wo die schrittweise Elektrifizierung die Kapitalkosten über längere Zyklen verteilt.

Nach Buslänge: Optimierung mittelgroßer Busse treibt Segmentführerschaft voran

Die Klasse von 9–14 Metern hält 56,71 % der Lieferungen im Jahr 2025 und bestätigt ihre optimale Position hinsichtlich Manövrierfähigkeit, Fahrgastdichte und Gesamtbetriebskosten. Ihre Bedeutung ergibt sich auch aus dem größten Teilsegment der Marktgröße des asiatisch-pazifischen Elektrobusmarkts, wobei Wiederholungsbestellungen aus Shanghai, Jakarta und Delhi die Lebenszyklusökonomie bestätigen. Originalhersteller-Plattformen integrieren 350–450-kWh-Pakete in Niederflurdesigns und erhalten dabei die Gangbreiten.

Busse über 14 Meter werden bis 2031 voraussichtlich mit einer CAGR von 21,65 % wachsen, da Betreiber auf Einsparungen bei Fahrerarbeitskosten und Netzkonsolidierung abzielen. Doppelstock- und Gelenkformate begegnen der Stoßzeitüberfüllung in Seoul und Hongkong, während Batteriewechselvarianten in Taiwans Küstenexpresslinien eingeführt werden. Minibusse unter 9 Metern bleiben eine Nische, gewinnen jedoch in Campus-, Flughafen- und Zubringerdiensten an Bedeutung.

Nach Anwendung: Dominanz des Stadtverkehrs wird durch Wachstum im Überlandverkehr herausgefordert

Stadtverkehrsstrecken machten 62,44 % der Nachfrage im Jahr 2025 aus, was die hohe Haltepunktdichte und vorhersehbare Betriebszyklen widerspiegelt, die für das nächtliche Depotladen geeignet sind. Städte wie Shenzhen, das eine vollständig elektrische Flotte betreibt, demonstrieren bemerkenswerte Einsparungen bei den Betriebskosten gegenüber dem herkömmlichen Dieselbetrieb.

Die Einführung im Überlandverkehr wird voraussichtlich mit einer CAGR von 20,92 % steigen. Neue 350-kW-Straßenladegeräte entlang Chinas G60 und Südkoreas Seoul-Busan-Autobahnen unterstützen Reichweitenanforderungen von über 300 km, die zuvor Diesel- oder Erdgasbusse erforderten. Private Buslinien in Thailand und Vietnam schließen Festpreisverträge für Strom ab, die das Kraftstoffpreisrisiko absichern und die Elektrifizierung im Überlandverkehr finanziell rentabel machen. Flughafen- und Schuldienste wachsen weiterhin moderat im Einklang mit Terminalerweiterungen und Luftqualitätsvorschriften.

Nach Endnutzer: Öffentliche Behörden führen, während private Betreiber aufholen

Öffentliche Behörden machten 71,86 % der Bestellungen im Jahr 2025 aus, da zentrale Subventionen hauptsächlich über kommunale Ausschreibungen fließen und Flotten mit nationalen Politikzielen in Einklang bringen. Ihr Umfang ermöglicht die Aggregation von Depotstandorten, Großstrompreise und Schulungsprogramme, die die Marktexpansion in der Frühphase stärken.

Private Flottenoperatoren wachsen mit einer CAGR von 22,03 %, angetrieben durch unternehmerische ESG-Verpflichtungen, die Integration von Mitfahrdiensten und Mitarbeiterpendlerverträge. Die asiatisch-pazifische Elektrobusbranche sieht nun, wie Technologieplattformpartner Fahrzeug-zu-Netz-Dienste für zusätzliche Einnahmen integrieren. Leasingmodelle, nutzungsbasierte Abrechnung und Garantien für Betriebsbereitschaft senken Kapitalbarrieren und öffnen den Markt für Logistik-, Tourismus- und Universitätssektoren.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 77,25 %, dank vertikal integrierter Originalhersteller, die Batteriezellen, Fahrzeugmontage und Ladung in schlüsselfertige Angebote zusammenführen. Subventionen bleiben bis 2025 bestehen, aber die schrittweise Reduzierung lenkt den Absatz nun in Richtung Städte der zweiten und dritten Kategorie, die einen erheblichen Anteil neuer Ausschreibungen ausmachen.

Indien ist ebenfalls einer der größten Märkte nach Volumen; FAME-II-Mittel und staatliche Mandate sichern mehrjährige Ausschreibungen, doch Netzaufrüstungen hinken hinterher. Maharashtra und Tamil Nadu setzen eine 100-prozentige Elektrobeschaffung durch, während Surat und Kochi Batteriewechseldepots erproben, um Anschlussengpässe zu überbrücken.

Japan verzeichnet eine prognostizierte CAGR von 46,85 %, angetrieben durch die nationale Wasserstoffpolitik, geplante Tankstellen und Premiumpreise, die von präfekturalen Nahverkehrsbehörden akzeptiert werden. Südkorea folgt im Rahmen seines Grünen Neuen Deals mit dem Ziel, bis 2030 eine erhebliche Anzahl wasserstoffbetriebener Busse in Betrieb zu nehmen, unterstützt durch grüne Anleihen mit niedrigen Kupons. ASEAN-Märkte variieren: Thailands 60-prozentige Regelung für lokale Inhalte fördert neue Montagewerke, Indonesien knüpft Busziele an nickelbasierte Batteriewertschöpfungsketten, und Singapurs Stadtstaatkoordination beschleunigt die Flottenelektrifizierung bis 2040 trotz höherer Kosten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. BYD und Yutong halten zusammen einen bemerkenswerten Anteil am regionalen Volumen, gestützt durch vertikale Integration bei Lithium-Eisenphosphat und aggressive Auslandsmontageprogramme. Hyundai, Tata Motors und VinFast bauen lokale Partnerschaften auf, um Inhaltsvorschriften einzuhalten und unerschlossene Segmente wie den Flughafenbodenservice zu erschließen.

Technologie ist der entscheidende Differenzierungsfaktor. Chinesische Unternehmen setzen auf Kostenführerschaft bei Lithium-Eisenphosphat, japanische Platzhirsche verfeinern Brennstoffzellenstapel, und europäische Neueinsteiger betonen Flottenmanagement-Software, die vorausschauende Wartung mit Ladeorchestrierung integriert. Patentanmeldungen konzentrieren sich zunehmend auf Wärmemanagement, Siliziumkarbid-Wechselrichter und KI-gestützte Streckenplanung.

Strategische Schritte im Jahr 2025 umfassen BYDs autonomen Level-4-Pilotversuch in Singapur, Yutongs Einführung eines 12-Meter-Doppelstock-Batterieelektrobusses und Hyundais erste kommerzielle Lieferung an einen japanischen Betreiber [3]"Yutong stellt U12DD vor," Yutong Bus Co., yutong.com. Start-ups wie Gogoro erkunden Batteriewechselbusse für dichte südostasiatische Korridore, während Ola Electric den Direktvertrieb an Betreiber testet, der traditionelle Händlerebenen umgeht.

Marktführer der asiatisch-pazifischen Elektrobusbranche

BYD Company Ltd.

Zhengzhou Yutong Bus Co., Ltd.

Beijing Foton AUV Bus Co., Ltd.

Xiamen King Long Motor Group Co., Ltd.

Tata Motors Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: BYD Singapore sicherte sich den ersten Level-4-Pilotvertrag für autonome Elektrobusse des Landes.

- November 2025: Der Econubi-Dienst nahm den Betrieb mit Elektrobussen auf, die Eco Delta City mit Myeongji International New City und dem Bahnhof Hadan in Südkorea verbinden.

- Mai 2025: Yutong stellte seinen U12DD 12-Meter-Batterieelektro-Doppelstockbus in Zhengzhou, China, vor.

- April 2025: Hyundai Motor lieferte fünf Elec City Town Elektrobusse an die Iwasaki Group auf Yakushima und markierte damit Hyundais kommerziellen Einstieg in Japan.

Berichtsumfang des asiatisch-pazifischen Elektrobusmarkts

Der Umfang umfasst die Segmentierung nach Antriebsart (Batterieelektrobus, Hybrideletrobus, Plug-in-Hybrideletrobus und Brennstoffzellenelektrobus), Buslänge (unter 9 Meter, 9–14 Meter und über 14 Meter), Anwendung (Überlandverkehr, Stadtverkehr, Flughafenshuttle und Schultransport), Endnutzer (Behörden des öffentlichen Nahverkehrs und private Flottenoperatoren) sowie nach Land (China, Indien, Japan, Südkorea und übriger asiatisch-pazifischer Raum). Marktgröße und Wachstumsprognosen werden nach Wert in USD und Volumen in Einheiten dargestellt.

| Batterieelektrobus |

| Hybrideletrobus |

| Plug-in-Hybrideletrobus |

| Brennstoffzellenelektrobus |

| Unter 9 m |

| 9–14 m |

| Über 14 m |

| Überlandverkehr |

| Stadtverkehr |

| Flughafenshuttle |

| Schultransport |

| Behörden des öffentlichen Nahverkehrs |

| Private Flottenoperatoren |

| China |

| Indien |

| Japan |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Antriebsart | Batterieelektrobus |

| Hybrideletrobus | |

| Plug-in-Hybrideletrobus | |

| Brennstoffzellenelektrobus | |

| Nach Buslänge | Unter 9 m |

| 9–14 m | |

| Über 14 m | |

| Nach Anwendung | Überlandverkehr |

| Stadtverkehr | |

| Flughafenshuttle | |

| Schultransport | |

| Nach Endnutzer | Behörden des öffentlichen Nahverkehrs |

| Private Flottenoperatoren | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie schnell schreitet die Elektrifizierung bei öffentlichen Busflotten im asiatisch-pazifischen Raum voran?

Die Flottenelektrifizierung expandiert mit einer CAGR von 19,98 %, unterstützt durch Subventionen, sinkende Batteriepreise und nationale Mandate für emissionsfreie Flotten.

Welches Antriebsformat wächst am schnellsten?

Brennstoffzellenelektrobusse führen das Wachstum mit einer CAGR von 27,88 % an, dank Wasserstoffinvestitionen in Japan und Südkorea.

Warum dominieren mittelgroße Busse die Bestellungen?

Die Klasse von 9–14 Metern balanciert Fahrgastkapazität und Straßenmanövrierfähigkeit und erfasst 56,71 % der Lieferungen im Jahr 2025.

Welche Finanzierungsinstrumente helfen Städten, neue Busse zu finanzieren?

Grüne Anleihen mit Kupons und Energie-als-Dienstleistung-Verträge senken die Vorabkosten und glätten die Cashflows für Behörden.

Seite zuletzt aktualisiert am: