Schulbusmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 53.44 Milliarden US-Dollar |

| Marktgröße (2031) | 70.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schulbusmarkt Analyse von Mordor Intelligence

Die Größe des Schulbusmarktes wurde im Jahr 2025 auf 50,63 Milliarden USD geschätzt und soll von 53,44 Milliarden USD im Jahr 2026 auf 70,06 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,57 % während des Prognosezeitraums (2026–2031). Beschleunigte Bundes- und Staatsförderprogramme, verschärfte Emissionsnormen sowie rasche Fortschritte bei der Fahrzeugelektrifizierung bilden gemeinsam die Grundlage dieser Wachstumstrajektorie. Hersteller gewichten Portfolioinvestitionen verstärkt in Richtung batterieelektrischer Fahrzeugreihen, da sich die Gesamtbetriebskostenparität mit Diesel bei hochausgelasteten Schulbezirken weiter annähert. Gleichzeitig erschließen abonnementbasierte Flotten-als-Dienstleistung-Verträge Beschaffungsflexibilität für budgetbeschränkte Betreiber, die nicht über das Kapital für Direktkäufe verfügen. Die Wettbewerbsintensität hat zugenommen, da vertikal integrierte chinesische Zulieferer ihre Kostenvorteile nutzen, um nordamerikanische Platzhirsche herauszufordern. Gleichzeitig werden softwarezentrische Funktionen wie Telematik und Fahrzeug-zu-Netz (V2G)-Bereitschaft nun neben Hardwarespezifikationen in Ausschreibungsentscheidungen berücksichtigt.

Wesentliche Erkenntnisse des Berichts

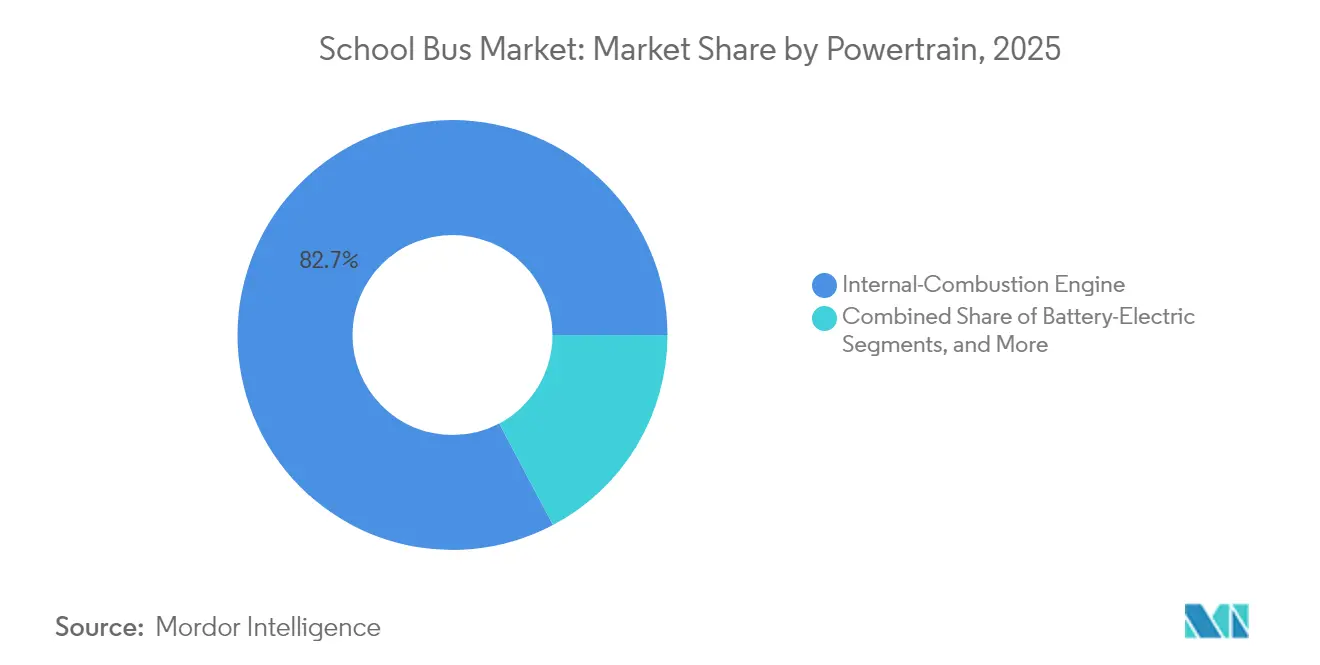

- Nach Antriebsstrang führten Verbrennungsmotoren mit einem Schulbusmarktanteil von 82,74 % im Jahr 2025, während batterieelektrische Varianten bis 2031 voraussichtlich eine CAGR von 5,61 % verzeichnen werden.

- Nach Sitzkapazität entfiel auf die Kategorie 31–60 Sitze ein Anteil von 47,29 % an der Schulbusmarktgröße im Jahr 2025, während Fahrzeuge mit 30 Sitzen oder weniger im Prognosezeitraum mit einer CAGR von 5,63 % zulegen.

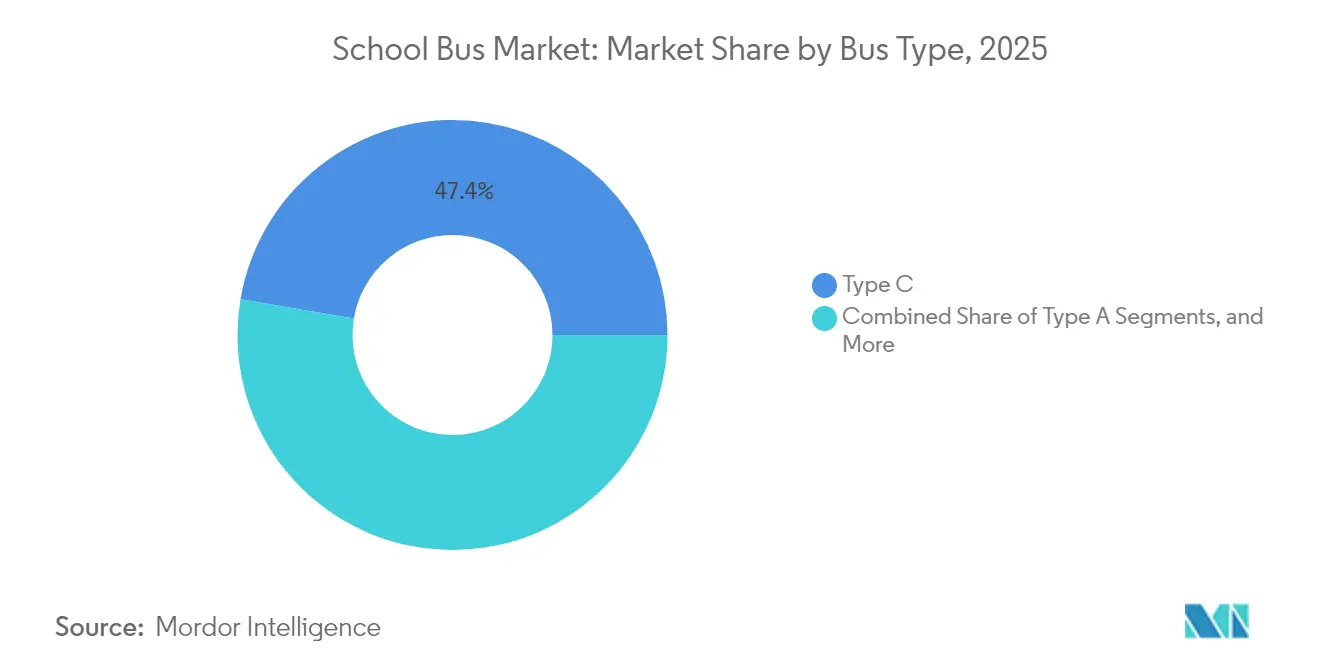

- Nach Bustyp hielten Typ-C-Konfigurationen im Jahr 2025 einen Schulbusmarktanteil von 47,35 %, während Typ-A-Busse das schnellste Wachstum mit einer CAGR von 5,59 % bis 2031 verzeichneten.

- Nach Endnutzer entfielen auf öffentliche Schulbezirke im Jahr 2025 62,88 % des Schulbusmarktanteils, während private und Charter-Betreiber bis 2031 voraussichtlich die höchste CAGR von 5,66 % aufweisen werden.

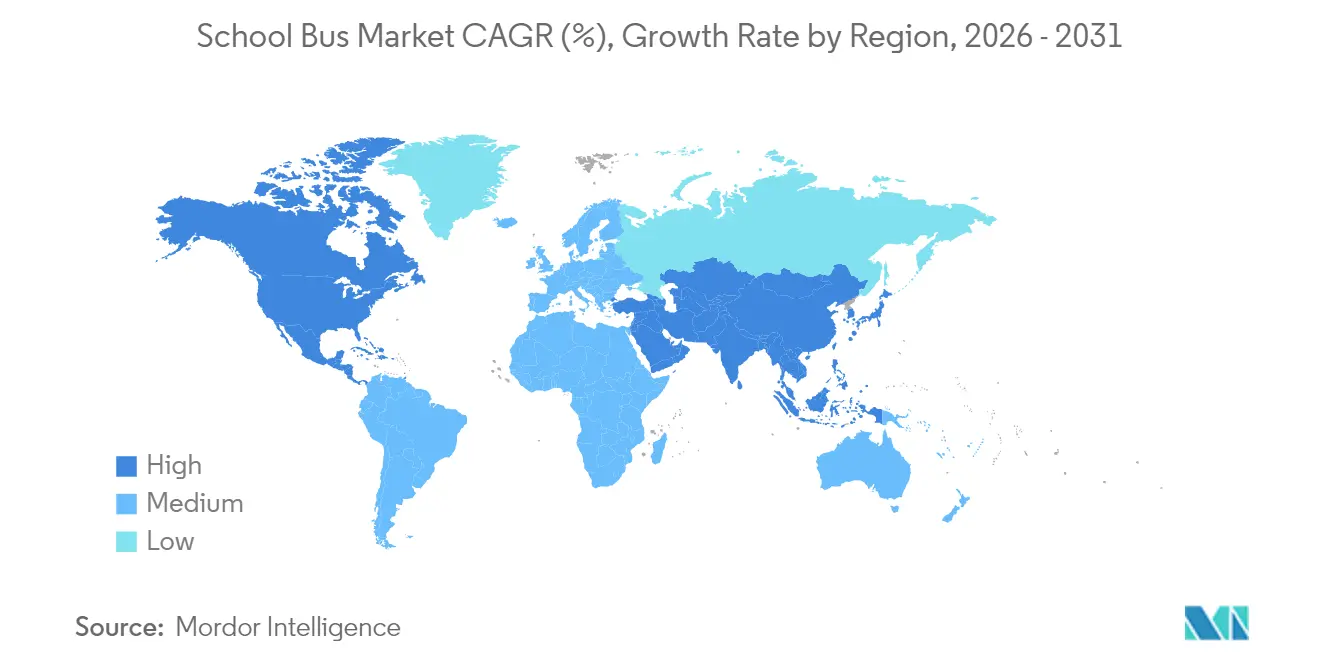

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Schulbusmarktanteil von 38,22 %; jedoch ist der asiatisch-pazifische Raum auf die schnellste Expansion mit einer CAGR von 5,64 % bis 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schulbusmarkt-Trends und Erkenntnisse

Treiberanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Emissionsnormen | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dedizierte Bundes- und Staatsförderpools | +0.9% | Nordamerika als Kern, Pilotprogramme in der EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung fortschrittlicher Sicherheitstechnologien | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fahrzeug-zu-Netz (V2G)-Erlöspotenzial | +0.4% | Pilotregionen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Flotten-als-Dienstleistung-Modelle | +0.3% | Global, konzentriert in städtischen Schulbezirken | Mittelfristig (2–4 Jahre) |

| KI-gestützte Routenoptimierung | +0.2% | Global, technologieorientierte Schulbezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Emissionsnormen beschleunigen die Flottenelektrifizierung

Kaliforniens Advanced Clean Fleets Rule schreibt vor, dass alle Neubeschaffungen ab 2035 emissionsfrei sein müssen – ein Standard, der von mehreren US-Bundesstaaten übernommen wurde und nun auch europäische kommunale Ausschreibungen beeinflusst. Compliance-Rahmenwerke umfassen handelbare CO₂-Zertifikate, die es Schulbezirken ermöglichen, vermiedene Emissionen zu monetarisieren und die Erlöse in weitere Flottenmodernisierungsmaßnahmen zu reinvestieren. Die Euro-VII-Partikelgrenzwerte treten 2025 in Kraft und werden veraltete Diesel-Antriebsstränge effektiv auslaufen lassen, was europäische Betreiber zwingt, emissionsfreie Alternativen zu identifizieren. Die Nichteinhaltung führt zu Streckenbeschränkungen, die die Serviceflexibilität verringern, und macht die Elektrifizierung zu einem betrieblichen Gebot statt zu einer umweltpolitischen Präferenz [1]„Programm für saubere Schulbusse”, US-Umweltschutzbehörde, epa.gov .

Dedizierte Bundes- und Staatsförderpools für emissionsfreie Schulbusse

Das US-Infrastrukturinvestitions- und Beschäftigungsgesetz stellte einen erheblichen Betrag ausschließlich für Fördermittel zur Beschaffung sauberer Schulbusse bereit – den bedeutendsten Einzelimpuls in der Geschichte dieser Branche. Die Mittelauszahlungen priorisieren benachteiligte Gemeinschaften und beschleunigen die Technologieverbreitung dort, wo Budgetlücken die Modernisierung historisch behindert haben. Ergänzende staatliche Gutscheine, wie Kaliforniens HVIP, ergeben einen erheblichen Betrag pro Bus und eliminieren so praktisch alle inkrementellen Kapitalaufschläge gegenüber Diesel. Inländische Inhaltsanforderungen, die in viele dieser Anreize eingebettet sind, lenken Kaufentscheidungen in Richtung lokaler Montagelinien und gestalten globale Beschaffungsstrategien. [2]„Faktenblatt zum Infrastrukturinvestitions- und Beschäftigungsgesetz”, US-Verkehrsministerium, transportation.gov .

Zunehmende Einführung fortschrittlicher Sicherheitstechnologien

Überarbeitete FMVSS-Vorschriften schreiben ab 2025 automatische Notbremsungen und Totwinkelerkennungssysteme für neue Schulbusse vor. Die Einhaltung dieser Vorschriften treibt die tiefere Integration von ADAS-Systemen zusammen mit Telematik voran und ermöglicht eine Echtzeitüberwachung des Fahrerverhaltens und der Fahrzeuggesundheit. Größere OEMs nutzen ihren Größenvorteil bei Forschung und Entwicklung und vergrößern den Fähigkeitsvorsprung gegenüber kleineren Wettbewerbern. Schulbezirke profitieren zudem von Versicherungsprämienreduktionen von einem Fünftel, wenn robuste Sicherheitspakete vorhanden sind, was die Kaufbegründung weiter stärkt [3]„FMVSS-Abschlussregelung für automatische Notbremsung”, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov .

Fahrzeug-zu-Netz-Erlöspotenzial für Schulbezirke

Schulbusse, die typischerweise den Großteil des Tages im Leerlauf verbringen, bieten eine hervorragende Gelegenheit für bidirektionales Laden. In Pilotprojekten in Massachusetts und Kalifornien erzielt jedes Fahrzeug erhebliche Erlöse aus Nebendienstleistungen, da Versorgungsunternehmen die Kosten für Spitzenlastabsenkung und Frequenzregelungsdienste übernehmen. Diese zusätzlichen Einnahmen verwandeln Schulbusse von reinen Kostenstellen in wertvolle Netzressourcen und verkürzen die Amortisationszeit für Elektromodelle in Regionen mit hoher Beteiligung erheblich.

Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten | -0.8% | Global, am stärksten in Entwicklungsmärkten ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Lade- / Wasserstofftankinfrastruktur | -0.6% | Ländliche Gebiete weltweit, Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Volatilität der Batterieversorgung | -0.4% | Global, konzentriert in lithiumabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern | -0.3% | Global, am schwerwiegendsten in ländlichen Gebieten und Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten von Elektro- und Brennstoffzellenvarianten

Elektrobusse sind aufgrund der hohen Kosten für Batteriepakete, die einen erheblichen Anteil an den Gesamtkosten des Fahrzeugs ausmachen, deutlich teurer als ihre Dieselpendants. Die Volatilität der Rohstoffpreise, insbesondere für Lithium und Nickel, schafft Haushaltsunsicherheiten und erschwert Beschaffungsentscheidungen zusätzlich. Brennstoffzellenplattformen sind noch kostspieliger, hauptsächlich aufgrund der Ausgaben für bordeigene Wasserstoffspeicherung, Hochdruckleitungen und Brennstoffzellenstapel, die nach wie vor teuer in der Herstellung sind. Finanzierungsherausforderungen sind in ländlichen und einkommensschwachen Schulbezirken am ausgeprägtesten, wo der Zugang zu traditionellen Anleihen oder grünen Finanzierungsinstrumenten begrenzt ist. Dies führt zu ungleichmäßigen Adoptionsraten, selbst in Regionen, in denen Subventionen weitverbreitet verfügbar sind.

Begrenzte Lade- oder Wasserstofftankinfrastruktur

Die Anschaffung eines einzelnen Depot-Schnellladegeräts (Level 3) ist mit erheblichen Kosten verbunden. Darüber hinaus erfordern diese Ladegeräte häufig umfangreiche Netzaufrüstungen, die die Ausgaben für Schulbezirke weiter erhöhen können. Die Installationszeiten sind typischerweise langwierig, erstrecken sich in der Regel weit über ein Jahr hinaus und können Projekte über ihre vorgesehenen akademischen Jahresfristen hinaus verzögern. Die Wasserstofftankinfrastruktur ist noch begrenzter, mit sehr wenigen öffentlich zugänglichen Tankstellen für schwere Nutzfahrzeuge im ganzen Land. Diese Einschränkung begrenzt die Einführung von Brennstoffzellenfahrzeugen auf bestimmte Regionen, wie bestimmte Korridore in Kalifornien. Darüber hinaus könnten Kapazitätsbeschränkungen des ländlichen Stromnetzes Fahrzeuge entweder außer Betrieb setzen oder betriebliche Anpassungen erzwingen, was letztlich die erwarteten Serviceverbesserungen beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsstrang: Elektrifizierung beschleunigt sich trotz Dominanz des Verbrennungsmotors

Verbrennungsmotoren hielten im Jahr 2025 einen Schulbusmarktanteil von 82,74 %, da die bestehende Wartungsinfrastruktur und die Vertrautheit mit der Dieselbeschaffung Dieselmotoren bei budgetbeschränkten Schulbezirken stabil hielten. Batterieelektrische Busse sind die am schnellsten wachsende Unterkategorie mit einer CAGR von 5,61 % bis 2031, da Betreiber Bundesfördermittel und sinkende Batteriepreise nutzen, um die Wirtschaftlichkeit des Übergangs zu rechtfertigen. Brennstoffzellenvarianten bleiben ein Nischenmarkt, konzentriert in Regionen mit politischen Vorgaben und zugänglichen Wasserstoffversorgungslinien. Rekuperationsbremsung und weniger bewegliche Teile ermöglichen 60–70 % geringere Wartungskosten für Elektrobusse und reduzieren damit die gesamten Lebenszykluskosten.

Aktuelle Batteriedichten ermöglichen Reichweiten mit einer Ladung von 240–320 km, die ausreichen, um die meisten täglichen Strecken ohne Zwischenladen abzudecken. Brennstoffzellensysteme bieten schnelles Nachtanken, sind jedoch auf ein spärliches Tankstellennetz angewiesen, das ihre Einführung auf Demonstrationsflotten beschränkt. Insgesamt verändert der Antriebsstrangwechsel die Lieferantenverträge grundlegend, da die Beschaffung von Batteriepaketen zum kritischen Engpass im Schulbusmarkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitzkapazität: Kompakte Konfigurationen adressieren demografischen Wandel

Busse mit 31–60 Sitzen entfielen im Jahr 2025 auf 47,29 % des Schulbusmarktanteils – ein optimaler Kompromiss, der die durchschnittliche Streckennachfrage erfüllt, ohne Flotten zu übergroß zu gestalten. Fahrzeuge mit ≤30 Sitzen werden bis 2031 voraussichtlich eine CAGR von 5,63 % verzeichnen, was Schulbezirken zugute kommt, die Strecken zunehmend nach Klassenstufe, sonderpädagogischem Bedarf oder Nachmittagsaktivitäten segmentieren.

Modelle mit mehr als 60 Sitzen bedienen dichte Korridore, sehen sich jedoch infrastrukturellen Einschränkungen gegenüber – wie Wendekreis und Bordsteinlänge – die ihr Wachstum bremsen. Geringere Kapazitäten entsprechen demografischen Trends, darunter kleinere Haushaltsgrößen und eine höhere Variabilität bei der Schulwahl, die beide die Streckenvielfalt erhöhen. Schulbezirke setzen kleinere Busse auch für Klassenausflüge oder Sportveranstaltungen ein und maximieren so die Ressourcenauslastung. Dieser Trend zur Verkleinerung deutet darauf hin, dass künftige Fertigungslinien möglicherweise auf Vielfalt statt auf einzelne hochvolumige Modelle ausgerichtet werden, was die Kapazitätsplanungsrechnung im Schulbusmarkt neu gestaltet.

Nach Bustyp: Kleinere Formate gewinnen in städtischen Gebieten an Bedeutung

Typ-C-Busse repräsentierten im Jahr 2025 47,35 % des Schulbusmarktanteils und werden für Vorstadt- und Landstrecken bevorzugt, die Kapazität mit moderaten Betriebsgeschwindigkeiten verbinden. Typ-A-Busse verzeichnen die schnellste Akzeptanz mit einer CAGR von 5,59 % bis 2031, da ihre kompakten Abmessungen in überfüllten Stadtstraßen manövrierbar sind und Sonderpädagogikrouten mit weniger Fahrgästen bedienen. Typ-B-Fahrzeuge füllen mittelstarke Nachfragekorridore, während hochkapazitive Typ-D-Modelle dicht besiedelte Schulbezirke dominieren, jedoch bei niedrigeren inkrementellen Wachstumsraten.

Viele Kommunen bevorzugen Typ-A-Plattformen für Magnetsschul- und Freizeitprogramme, bei denen agiles Manövrieren die höheren Sitzplatzkosten aufwiegt. Umgekehrt bleibt die Typ-D-Adoption an große Ballungsraumsysteme gebunden, die einen größeren Bordsteinplatzbedarf und Führerscheinanforderungen unterstützen können. Der Wandel unterstreicht einen breiteren Fokus auf Routenoptimierung statt auf maximale Kapazität und bietet differenzierte Chancen für Fahrgestelllieferanten im Schulbusmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Private Betreiber setzen auf Innovation

Öffentliche Schulbezirke entfallen im Jahr 2025 weiterhin auf 62,88 % des Schulbusmarktanteils, was vor allem auf ihre gesetzliche Verantwortung für den Schülertransport in den meisten nordamerikanischen Jurisdiktionen zurückzuführen ist. Private und Charter-Betreiber liefern die höchste Wachstumstrajektorie mit einer CAGR von 5,66 %, angetrieben durch flexible Finanzierungsschemata und kürzere Entscheidungszyklen. Auftragnehmer und Leasingspezialisten bündeln Fahrzeuge, Fahrer und Wartung in leistungsbasierte Verträge und übertragen das betriebliche Risiko von Schulbehörden auf Flottenfachleute.

Private Einrichtungen können Elektro- oder Brennstoffzellenplattformen leichter erproben, da sie den Streckenmix ohne Zustimmung des Schulvorstands anpassen können, was die Technologievalidierung in kleinerem Maßstab beschleunigt. Diese Dynamik positioniert Dienstleister als Kanäle zur Innovationsdiffusion und ermöglicht eine breitere Einführung der Flottenelektrifizierung, sobald frühe Hürden überwunden sind.

Geografische Analyse

Nordamerika sichert sich im Jahr 2025 38,22 % des Schulbusmarktanteils, was kumulative Vorteile bei Finanzierung, Fertigung und Netzintegration widerspiegelt. Staatlich-kommunale Versorgungspartnerschaften unterstützen V2G-Pilotprojekte, die geparkte Flotten in dezentrale Energieressourcen verwandeln und höhere Anschaffungskosten teilweise kompensieren. Kanada trägt zusätzlichen Schwung durch Grüninfrastrukturfonds und Emissionsreduktionsziele bei, während Mexikos Rolle im USMCA die Lieferketten vereinfacht, die Einführung aber auf städtische Korridore konzentriert bleibt.

Der asiatisch-pazifische Raum verzeichnet den höchsten Zukunftsschwung im Sektor mit einer CAGR von 5,64 % bis 2031, da China verbindliche Elektrifizierungsziele mit inländischer Batteriekapazität verbindet und so Kostenkurven komprimiert. Indiens Nationales Elektrobusprogramm erweitert die adressierbare Basis, wobei Städte der zweiten Ebene erstmals zweckgebaute Schulbusse beschaffen. Japan und Südkorea integrieren fortschrittliche ADAS-Systeme und erhöhen so regionale Sicherheitsmaßstäbe, die auch in internationale Normen einfließen.

Europa verzeichnet stabile Zuwächse, da Euro-VII-Normen schwefelreichen Diesel auslaufen lassen und nationale Förderprogramme alternative Antriebsstränge subventionieren. Deutschland erkundet Wasserstoffstrecken und nutzt dabei bestehende Brennstoffzellenkompetenzen, während das Vereinigte Königreich den ländlichen Serviceverbund durch kleinere Busformate betont. Südeuropäische Volkswirtschaften schreiten vorsichtiger voran aufgrund fiskalischer Spielraumengpässe, doch kommunale Staugebührensysteme beschleunigen indirekt den Dieselersatz.

Wettbewerbslandschaft

Führende nordamerikanische Marken dominieren den Schulbusmarkt und nutzen historisch gewachsene Verträge. Jedoch spüren sie zunehmend den Druck von Wettbewerbern wie BYD und Yutong, die auf schärfere Preisgestaltung drängen. Blue Bird und Thomas Built Buses verlagern ihre Montagelinien in Richtung batterieelektrischer Modelle – eine Maßnahme, die durch US-Finanzierungsvorschriften gestärkt wird, die lokale Inhalte betonen. Im Gegensatz dazu konzentriert sich Lion Electric auf zweckgebaute elektrische Fahrgestelle, vermeidet Nachrüstungen und gewinnt bei zukunftsorientierten Schulbezirken an Zuspruch.

Chinesische Akteure profitieren von einer vertikal integrierten Batterieversorgung, die die Stücklistenkosten erheblich senkt. Diese Entwicklung hat etablierte Akteure veranlasst, langfristige Zellenvereinbarungen zu schließen – eine Strategie, die auf die Abfederung von Margenschwund abzielt. Gleichzeitig unterstreichen Kooperationen zwischen OEMs und Telematikfirmen die wachsende Bedeutung von Datenerkenntnissen, die traditionelle Hardware in den Hintergrund rücken. Diese Allianzen bieten vorausschauende Wartungswarnungen, Streckenanalysen und Sicherheitskonformitäts-Dashboards und verschaffen Partnern einen Wettbewerbsvorteil bei Ausschreibungen.

Jüngste strategische Schritte verdeutlichen die sich wandelnde Landschaft der Branche. Anfang 2025 stellte Thomas Built Buses seinen Saf-T-Liner C2 Jouley der nächsten Generation vor, ausgestattet mit fortschrittlicher E-Achsen-Technologie und erweiterter Reichweite. Lion Electric erweitert seine Fertigungsanlage in Illinois mit dem Ziel einer erheblichen Steigerung der jährlichen Produktionskapazität, mit besonderem Fokus auf batterieelektrische Modelle. BYDs Schritt zur Lokalisierung der Batteriepakket-Montage in Kalifornien unterstreicht das Bekenntnis zu US-Inhaltsstandards. Zusammengenommen signalisieren diese Initiativen eine entschlossene Abkehr von Diesel hin zur vollständigen Elektrifizierung, was Lieferantendynamiken und Kapitalinvestitionsstrategien im Schulbusbereich verändert.

Marktführer der Schulbusbranche

Tata Motors Ltd.

Yutong Bus Co. Ltd.

Ashok Leyland Ltd.

Thomas Built Buses Inc.

IC Bus LLC (International Motors, LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Thomas Built Buses Inc. stellte Wattson vor, seinen Typ-D-Elektroschulbus, in Nordamerika. Gebaut auf der HDX2-Plattform verfügt der Bus über eine 246-kWh-Batterie mit einer Reichweite von 240 km.

- Oktober 2025: Die Einführung von GreenPowers vollelektrischen Schulbussen hat in New Mexico durch eine Partnerschaft mit dem New Mexico Economic Development Department (EDD) begonnen. Das New Mexico All-Electric, Purpose-Built, Zero-Emission School Bus Pilot Project wird an zwei öffentlichen Schulen in Las Vegas und einer Charter-Schule in Santa Fe umgesetzt.

- Januar 2025: Thomas Built Buses lancierte seinen Saf-T-Liner C2 Jouley Elektroschulbus der zweiten Generation mit einem Accelera by Cummins 14Xe eAxle und einer 219-Zoll-Radstand-Option.

Globaler Schulbusmarkt Berichtsumfang

Der Schulbus ist eine Art Bus, der dazu verwendet wird, Kinder zur Schule und zurück oder zu schulischen Aktivitäten zu befördern. Schulbusse können im Eigentum der Schule stehen oder von Busanbietern geleast werden. Schulbusse sind mit spezifischen Sitzanordnungen und Gepäckablagen ausgestattet, die auf Kinder ausgelegt sind.

Der Schulbusmarkt ist nach Antriebstyp, Kapazitätsdesign und Geografie segmentiert. Nach Antriebstyp ist der Markt in Verbrennungsmotor (VM), Komprimiertes Erdgas (CNG)/Verflüssigtes Erdgas (LNG) sowie Elektro- und Hybridantrieb segmentiert. Nach Kapazitätsdesign ist der Markt in Typ A, Typ B, Typ C und Typ D segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Schulbusmarkt nach Wert (USD) und Volumen (Einheiten) für alle oben genannten Segmente.

| Verbrennungsmotor (VM) |

| Batterieelektrisch |

| Brennstoffzellenelektrisch |

| 30 Sitze oder weniger |

| 31–60 Sitze |

| Mehr als 60 Sitze |

| Typ A |

| Typ B |

| Typ C |

| Typ D |

| Öffentliche Schulbezirke |

| Private und Charter-Betreiber |

| Auftragnehmer und Leasingunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Rest von Naher Osten und Afrika |

| Nach Antriebsstrang | Verbrennungsmotor (VM) | |

| Batterieelektrisch | ||

| Brennstoffzellenelektrisch | ||

| Nach Sitzkapazität | 30 Sitze oder weniger | |

| 31–60 Sitze | ||

| Mehr als 60 Sitze | ||

| Nach Bustyp | Typ A | |

| Typ B | ||

| Typ C | ||

| Typ D | ||

| Nach Endnutzer | Öffentliche Schulbezirke | |

| Private und Charter-Betreiber | ||

| Auftragnehmer und Leasingunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Schulbusmarkt im Jahr 2026?

Die Größe des Schulbusmarktes wird bis 2026 voraussichtlich 53,44 Milliarden USD betragen.

Wie hoch ist die prognostizierte Wachstumsrate des Sektors bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,57 % verzeichnen.

Welcher Antriebsstrang wächst innerhalb des Schülertransports am schnellsten?

Batterieelektrische Busse sollen mit einer CAGR von 5,61 % die höchste prognostizierte Wachstumsrate aufweisen, angetrieben durch Bundesfördermittel und niedrigere Wartungskosten.

Warum gilt der asiatisch-pazifische Raum als wichtigster Wachstumsmotor?

Verbindliche Elektrifizierungsvorgaben in China und Indiens umfangreiche Busprogramme treiben den asiatisch-pazifischen Raum auf eine CAGR von 5,64 % und übertreffen damit andere Regionen.

Welche Einnahmen kann ein Schulbezirk aus Fahrzeug-zu-Netz-Programmen erwarten?

Pilotprojekte haben jährliche Einnahmen von 2.000–4.000 USD pro Elektrobus durch Lastmanagement- und Frequenzregelungsdienste dokumentiert.

Welcher Bustyp expandiert am schnellsten auf städtischen Strecken?

Kompakte Typ-A-Modelle führen das Wachstum mit einer CAGR von 5,59 % an, da städtische Schulbezirke eine leichtere Manövrierfähigkeit in engem Verkehr bevorzugen.

Seite zuletzt aktualisiert am: