Busbar-Schutz-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

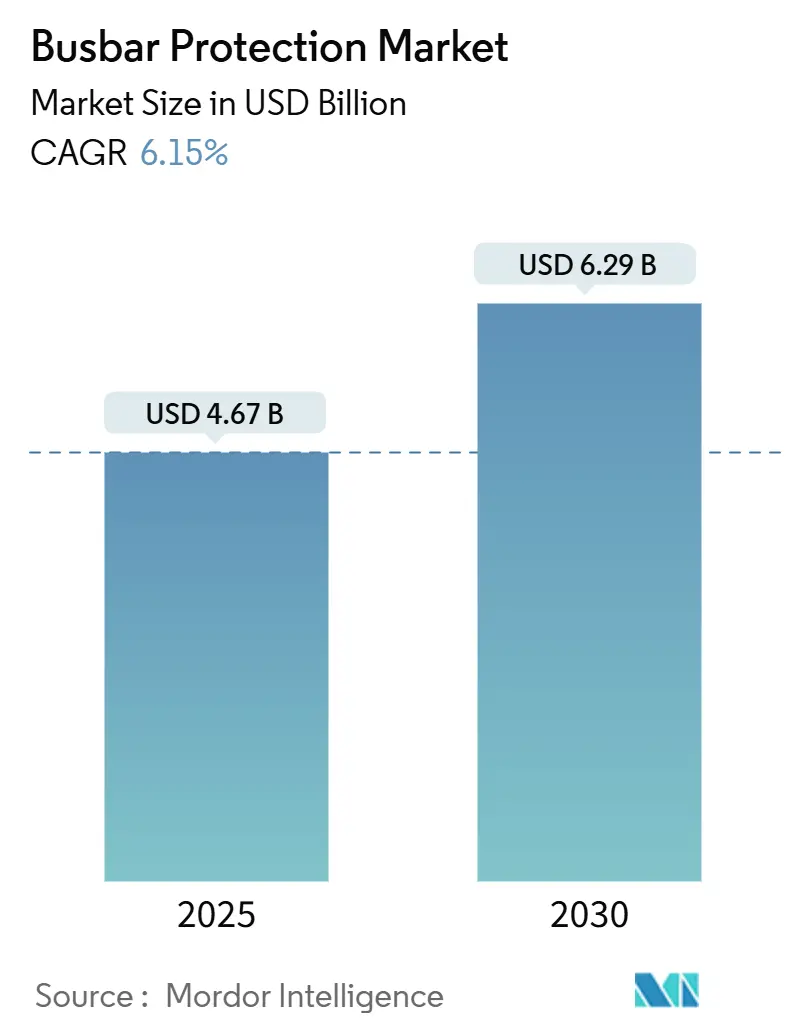

| Marktgröße (2025) | 4.67 Milliarden US-Dollar |

| Marktgröße (2030) | 6.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Busbar-Schutz-Marktanalyse von Mordor Intelligence

Die Größe des Busbar-Schutz-Marktes wird im Jahr 2025 auf 4,67 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,29 Milliarden USD erreichen, bei einer CAGR von 6,15 % während des Prognosezeitraums (2025–2030).

Steigende Investitionen in digitale Umspannwerke, die rasche Elektrifizierung der Verkehrsinfrastruktur und der Wandel von elektromechanischen Relais hin zu IEC 61850-9-2-Abtastwertarchitekturen bilden gemeinsam die Grundlage der aktuellen Wachstumsdynamik. Versorgungsunternehmen modernisieren alternde Anlagen und integrieren gleichzeitig wechselrichterbasierte Ressourcen, die konventionelle Differenzialschutzkonzepte stören – eine Dynamik, die die Ausgaben in Richtung adaptiver, softwarebasierter Schutzlösungen lenkt.[1]IEEE Power & Energy Society, "Adaptiver Busbar-Schutz in wechselrichterreichen Netzen," ieeexplore.ieee.org Mittelspannungsinstallationen dominieren, da Verteilungsnetze dem größten Modernisierungsdruck ausgesetzt sind, während Hochspannungsprojekte eine schnellere Akzeptanz verzeichnen, da sich HVDC-Mehrpunkt-Verbindungen ausweiten. Anbieter differenzieren sich nun durch Cybersicherheit, KI-gestützte Diagnose und Lebenszyklusservicekompetenz statt durch reine Hardware-Kennwerte, was digitalen Neueinsteigern neben etablierten Ausrüstungsherstellern Raum verschafft. Die Region Asien-Pazifik behält den größten regionalen Marktanteil dank groß angelegter Netzerweiterungsprojekte, und ihre Dynamik bleibt stark, da Regierungen Konjunkturmittel an Zuverlässigkeits- und Sicherheitsverbesserungen knüpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie entfielen im Jahr 2024 60,5 % des Marktanteils im Busbar-Schutz-Markt auf niederohmige Differenzialschutzkonzepte; hochohmige Konzepte werden bis 2030 voraussichtlich mit einer CAGR von 7,8 % wachsen.

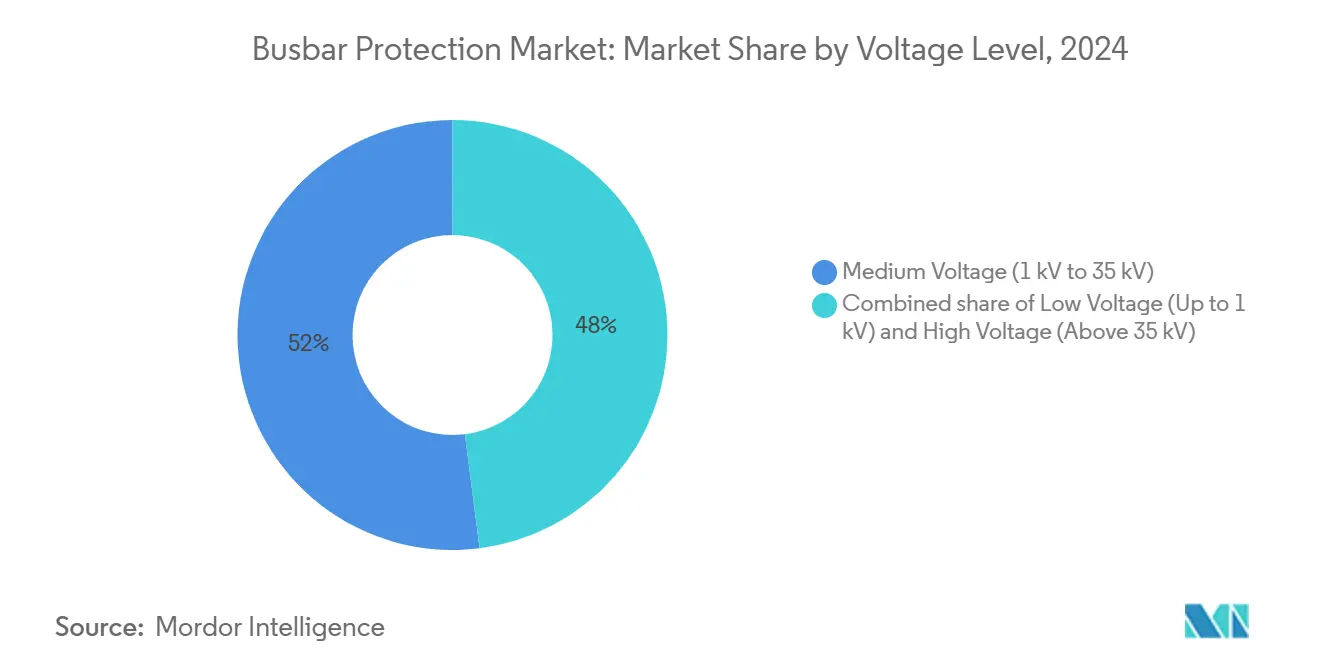

- Nach Spannungsebene entfielen im Jahr 2024 52,0 % des Umsatzanteils auf Mittelspannungssysteme, während Hochspannungsprojekte bis 2030 mit einer CAGR von 7,5 % voranschreiten.

- Nach Anwendung entfielen im Jahr 2024 42,6 % des Busbar-Schutz-Marktvolumens auf Übertragungs- und Verteilungsumspannwerke; die Bahnelektrifizierung wird bis 2030 voraussichtlich mit einer CAGR von 7,3 % wachsen.

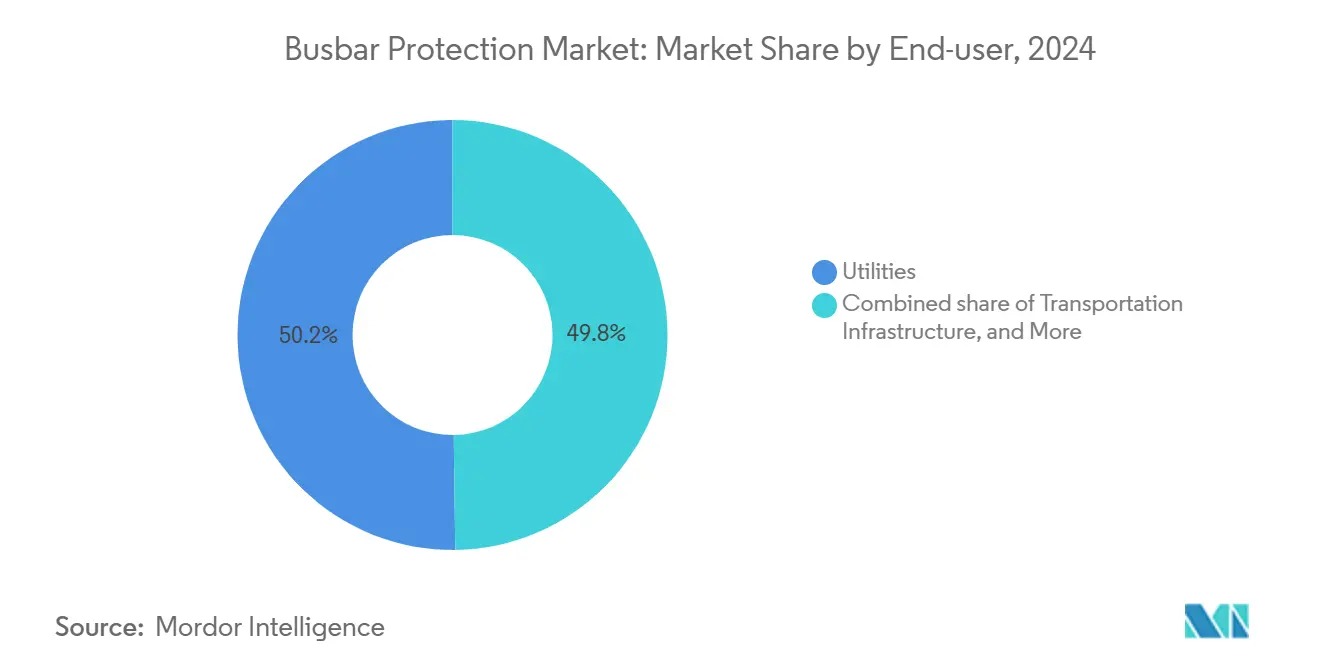

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2024 50,2 % der Gesamtnachfrage, während die Verkehrsinfrastruktur zwischen 2025 und 2030 die höchste CAGR von 7,9 % verzeichnete.

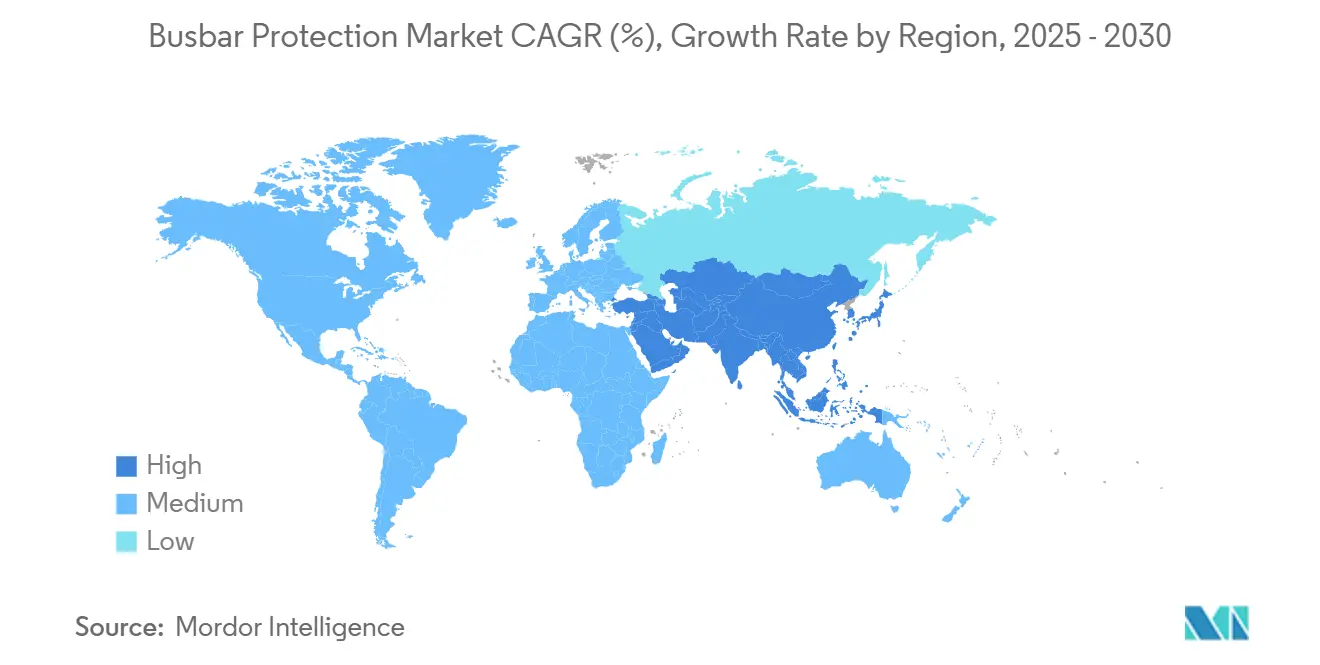

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 40,9 % am Umsatz 2024 und hält über den Prognosezeitraum eine CAGR von 6,7 % aufrecht.

Markttrends und Einblicke

Treiber-Auswirkungsanalyse des Sammelschienenschutz-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf Netzzuverlässigkeit und Sicherheit | +1.8% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Anstieg der Umspannwerksautomatisierung und digitaler Umspannwerke | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau der Übertragungs- und Verteilungsinfrastruktur in Entwicklungsländern | +1.4% | Asien-Pazifik, Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Wachstum von HVDC-Mehrpunkt-Verbindungen | +0.9% | Europa, China, Global | Mittelfristig (2–4 Jahre) |

| Einsatz von Campus- und Industrie-Mikronetzwerken mit Ringstruktur | +0.7% | Nordamerika, Europa, entwickelte Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cybersichere IEC 61850-9-2-Abtastwert-Mandate | +0.6% | Global, regulierungsgetriebene Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf Netzzuverlässigkeit und Sicherheit

Versorgungsunternehmen betrachten den Busbar-Schutz heute als erste Verteidigungslinie gegen kaskadierende Ausfälle, die durch alternde Anlagen und klimabedingte Extremereignisse verursacht werden. Der Wintersturm in Texas im Februar 2024 verdeutlichte, wie Relaisfehlauslösungen Stromausfälle verstärken können, was Regulierungsbehörden dazu veranlasste, redundante Schutzkonzepte in kritischen Umspannwerken vorzuschreiben.[2]Schneider Electric, "Zuverlässigkeitsverbesserungen nach dem Texas-Sturm 2024," se.com Anbieter reagieren darauf, indem sie prädiktive Analysen einbetten, die Isolationsverschlechterung, Kontaktwiderstand und thermische Belastung überwachen und so eine proaktive Wartung anstelle zeitbasierter Austauschzyklen ermöglichen. Die Integration der Gasanalyse im Öl mit Relais-Ereignisdaten liefert einen Mehrfaktor-Gesundheitsindex für Transformatoren und untermauert den Trend hin zu zentralisiertem Schutz und Zustandsüberwachung. Zuverlässigkeit wird nicht mehr allein an der Fehlerklärungsgeschwindigkeit gemessen; adaptive Algorithmen passen Einstellungen in Echtzeit an und stellen sicher, dass die Selektivität bei Netzumkonfigurierungen erhalten bleibt. Versorgungsunternehmen budgetieren daher neben konventioneller Hardware auch für Software-Abonnements und Cloud-Analysen.

Anstieg der Umspannwerksautomatisierung und digitaler Umspannwerke

Glasfaser-Prozessbusse reduzieren die Kupferverkabelung um bis zu 80 % und synchronisieren Messungen mit Mikrosekundengenauigkeit – sie bilden das Rückgrat digitaler Umspannwerke, die diskrete Relais durch zentralisierte Prozessoren ersetzen.[3]Hitachi Energy, "Digitale Umspannwerke und Vorteile des Prozessbusses," hitachienergy.com Die im Jahr 2024 gegründete Allianz für virtuellen Schutz und Steuerung beschleunigt die Zusammenarbeit der Anbieter bei hardwareunabhängiger Schutzlogik, die per Over-the-Air-Updates neu eingespielt werden kann. ABBs SSC600 verkörpert diese Architektur, indem es 30 Relaisfunktionen auf einer Plattform virtualisiert, die Lebenszykluskosten um 15 % senkt und gleichzeitig die Diagnoseabdeckung verbessert. Die Digitalisierung ermöglicht weiträumige Konzepte, die mehrere Umspannwerke koordinieren und das Risiko regionaler Stromausfälle mindern. Da immer mehr Versorgungsunternehmen Automatisierungsprojekte mit Dekarbonisierungszielen verknüpfen, wird die Nachfrage nach Busbar-Schutzlösungen, die sich nahtlos in Prozessschnittstelleneinheiten und SCADA-Plattformen integrieren lassen, weiter zunehmen.

Ausbau der Übertragungs- und Verteilungsinfrastruktur in Entwicklungsländern

Schwellenmärkte errichten Umspannwerke in einem beispiellosen Tempo, um entlegene erneuerbare Energiequellen anzubinden und wachsende städtische Bevölkerungen zu versorgen. Modulare Busbar-Schutzfelder, die für eine schnelle Montage vor Ort konzipiert sind, ermöglichen es Versorgungsunternehmen, die Kapazität im Gleichschritt mit dem Lastwachstum zu skalieren und dabei die Kapitalflexibilität zu wahren. In Asien und Afrika tragen wechselrichterbasierte Generatoren zu niedrigeren Fehlerströmen bei, was die Einführung adaptiver Differenzialgorithmen erfordert, die echte Fehler von Transienten des Steuerungssystems unterscheiden können. Der Ausbau von Mikronetzen in Industrieparks steigert die Nachfrage, da der Schutz eine nahtlose Inselbildung und Wiederverbindung gewährleisten muss. Batteriespeicher verkomplizieren die Schutzlandschaft zusätzlich und treiben den Absatz von Lösungen an, die Gleichstromfehler erkennen und bidirektionale Energieflüsse managen. Viele Versorgungsunternehmen in Entwicklungsländern überspringen ältere Relaisgenerationen und entscheiden sich direkt für digital-native Produkte mit integrierten Analysen und Fernverwaltung der Firmware.

Wachstum von HVDC-Mehrpunkt-Verbindungen

Mehrpunkt-HVDC-Verbindungen bilden das Rückgrat des grenzüberschreitenden Handels mit erneuerbarer Energie, schaffen jedoch Schutzherausforderungen, die Wechselstromkonzepte nicht bewältigen können. Fehlerströme entstehen aus mehreren Umrichtern mit unterschiedlicher Regelungsdynamik, was kommunikationsgestützten Differenzialschutz und Wanderwellenerkennung zu Standards bei ±800-kV-Projekten macht. Offshore-Windparks, die Strom über HVDC einspeisen, benötigen Busbar-Schutzfelder in Marineausführung, die trotz hoher Luftfeuchtigkeit und Vibration eine Abschaltung innerhalb eines Halbzyklus ermöglichen. Da die meisten Projekte Multi-Vendor-Lieferketten nutzen, wird die Interoperabilität von Abtastwertströmen und GOOSE-Nachrichten zu einem Beschaffungskriterium. Forschungsteams verfeinern Algorithmen, die das Schaltrauschen von Umrichtern herausfiltern und gleichzeitig eine schnelle Fehlerdiskriminierung beibehalten, was die Gesamtsystemstabilität verbessert.

Hemmnisse-Auswirkungsanalyse des Sammelschienenschutz-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Systemkomplexität | -1.2% | Global, am stärksten in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Integrationsprobleme mit bestehender Infrastruktur | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Durch Leistungselektronik verursachte Schutzfehlauslösungen | -0.6% | Global, Netze mit hohem Anteil erneuerbarer Energien | Mittelfristig (2–4 Jahre) |

| Mangel an Multi-Vendor-Interoperabilitätslabors | -0.4% | Global, standardisierungsabhängig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Systemkomplexität

Digitale Busbar-Schutzsysteme, die Differenzialrelais, Prozessschnittstelleneinheiten, GPS-Uhren und redundante Ethernet-Switches kombinieren, führen im Vergleich zu elektromechanischen Alternativen zu einem erheblichen Anstieg der Kapitalausgaben. Nachrüstprojekte verursachen parallele Kosten für hybride Kupfer- und Glasfaserverkabelung, Werksabnahmetests und Umschulung der Bediener. Traditionelle Ausschreibungsbewertungen konzentrieren sich häufig auf den Stückpreis, der den Gesamtnutzen zentralisierter Architekturen selten widerspiegelt, was Finanzteams skeptisch stimmt. Ingenieurteams stehen zudem vor einer steilen Lernkurve beim Übergang von Relais mit festen Einstellungen zu IEC-61850-Plattformen, was die Inbetriebnahmezeiten verlängert. Die Kostensensitivität in Teilen Südamerikas, Afrikas und Südostasiens dürfte daher den kurzfristigen Rollout verlangsamen, trotz langfristiger Einsparungen.

Integrationsprobleme mit bestehender Infrastruktur

SCADA-Frontends, die Anfang der 2000er Jahre installiert wurden, tauschen langsame serielle Nachrichten aus und können keine hochfrequenten Abtastwertströme moderner digitaler Relais verarbeiten, was Versorgungsunternehmen zwingt, separate Netzwerke aufzubauen oder Protokollkonverter zu installieren. Die Mischung verschiedener Marken verschärft das Problem, da proprietäre Datenmodelle den GOOSE-Peer-to-Peer-Nachrichtenaustausch behindern können. Das Cybersicherheitsrisiko steigt, wenn ehemals luftgespaltene analoge Systeme IP-Konnektivität erhalten, was kostspielige Upgrades von Firewalls und Intrusion-Detection-Systemen erfordert. Die Firmware-Verwaltung wird zu einem weiteren Schmerzpunkt: Viele Legacy-Geräte verfügen nicht über Fernaktualisierungsfähigkeiten, sodass Außendienstteams Abschaltungen für manuelle Upgrades einplanen müssen. Die schrittweise Modernisierung verlängert Projektzeitpläne und erhöht den Ingenieuraufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Sammelschienenschutz-Markts

Nach Technologie:

Niederohmige Konzepte dominieren, während hochohmige Konzepte an Bedeutung gewinnenNiederohmige Differenzialschutzkonzepte machten im Jahr 2024 60,5 % des Umsatzes im Busbar-Schutz-Marktanteil aus und unterstreichen damit ihre anhaltende Beliebtheit in Hochfehlerpegelübertragungsumspannwerken, wo Geschwindigkeit und Empfindlichkeit entscheidend sind. Diese Konzepte stützen sich auf abgestimmte Stromwandlerverhältnisse und ausgefeilte Stabilisierungsalgorithmen, um interne Fehler in weniger als 1,5 Zyklen zu klären und so Geräteschäden zu verhindern und benachbarte Abgänge zu stabilisieren. Versorgungsunternehmen bevorzugen sie für Nachrüstprojekte, da die meisten konventionellen Verdrahtungen wiederverwendet werden können. Hochohmige Konzepte verzeichnen jedoch eine CAGR von 7,8 %, da Versorgungsunternehmen mit hohem Anteil erneuerbarer Energien auf Lösungen setzen, die Fehlauslösungen bei geringen Einspeisebedingungen minimieren. Sie sind auf Ausgleichswiderstände und Spannungsschwellenwerte angewiesen, was sie von Natur aus sicher gegen externe Störungen macht, historisch gesehen jedoch langsamer.

Fortschritte beim maschinellen Lernen verringern den Kompromiss. Anbieter betten nun neuronale Netze ein, die Wellenformsignaturen analysieren, um Einschaltstromtransienten oder Schalttransienten von echten Fehlern zu unterscheiden und so die Zuverlässigkeit zu verbessern, ohne die Sicherheit zu beeinträchtigen. Niederohmige Plattformen integrieren Mustererkennungsmodelle, die vom Umrichter erzeugte Oberschwingungen herausfiltern. Hochohmige Relais erhalten eine adaptive Schwellenwertanpassung auf Basis der Systemimpedanz in Echtzeit. Die Konvergenz beider Technologien in einem einzigen Software-Container ermöglicht es Betreibern, Logiksätze aus der Ferne umzuschalten und den Schutz an saisonale Netzbedingungen anzupassen. Diese Vielseitigkeit stärkt die Anbieterbindung, gibt Asset-Managern aber auch eine feinere Kontrolle über das Risiko.

Nach Spannungsebene:

Mittelspannung bleibt die größte Kategorie, während Hochspannung beschleunigt wächstIm Jahr 2024 entfielen auf Mittelspannungsinstallationen im Bereich von 1 kV bis 35 kV 52,0 % des gesamten Busbar-Schutz-Marktvolumens, da Versorgungsunternehmen ihre Verteilungsnetze mit Abgangsautomatisierung und Fehlerortungsanalysen verstärkten.[4]Frontiers in Energy Research, "Schutzherausforderungen bei Mittelspannung," frontiersin.org Die rasche Zunahme von Dachsolaranlagen und Gemeinschaftsbatterien erzeugt bidirektionale Stromflüsse, was adaptiven Schutz bei diesen Spannungen zu einer grundlegenden Anforderung macht. Die Hochspannungsklasse, oberhalb von 35 kV, wird bis 2030 voraussichtlich mit einer CAGR von 7,5 % wachsen, angetrieben von Ländern, die Übertragungskapazitäten und Langstrecken-HVDC-Korridore ausbauen. Diese Projekte erfordern eine höhere Stromwandlergenauigkeit, doppelt redundante Auslösespulen und Fernauslöseschnittstellen, die sich in weiträumige Steuerungskonzepte integrieren lassen.

Niederspannungsinstallationen, typischerweise unterhalb von 1 kV, versorgen Gewerbegebäude, Rechenzentren und industrielle Schaltanlagen. Während das Wachstum stetig ist, konzentriert sich die Innovation auf Lichtbogenschutz und Ferndiagnose zur Reduzierung von Wartungsfenstern. Einheitliche Schutzplattformen, die alle drei Spannungsklassen abdecken, helfen Ingenieuren, Ersatzteile und Schulungen zu standardisieren. Anbieter, die skalierbare Firmware liefern, die 480-V-Schaltanlagen und ±800-kV-Gleichstromverbindungen mit demselben Konfigurationswerkzeug verwalten kann, verschaffen sich einen Wettbewerbsvorteil.

Nach Anwendung:

Umspannwerke dominieren, während Bahnsysteme stark wachsenÜbertragungs- und Verteilungsumspannwerke machten im Jahr 2024 42,6 % des Busbar-Schutz-Marktvolumens aus und festigten damit ihre Rolle als kritische Knotenpunkte für die Zuverlässigkeit des Stromsystems. Netzcodes in den meisten Regionen verlangen duplizierte Schutzzonen mit unabhängigen Stromversorgungen, was die Grundnachfrage stärkt. Die Bahnelektrifizierung stellt jedoch die am schnellsten wachsende Anwendung dar, mit einer CAGR von 7,3 %, was mit dem globalen politischen Wandel hin zum elektrischen Verkehr übereinstimmt. Traktionsumspannwerke müssen Rekuperationsbremsströme verarbeiten, die den Energiefluss umkehren, und Busbar-Schutzrelais integrieren nun spezialisierte Logik, um diese Ereignisse von internen Fehlern zu unterscheiden.

Erneuerbare-Energie-Anlagen – insbesondere Solar- und Windparks im Versorgungsmaßstab – verwenden Sammelschienen, die mehrere Wechselrichterstränge verbinden. Da der Fehlerstrom begrenzt ist und Niederspannungsereignisse durchfahren werden, müssen Differenzialrelais subtile Abweichungen in Phase und Amplitude erkennen. Rechenzentren betrachten Ausfallzeiten als existenzielle Bedrohung; daher setzen sie vollständig redundanten Busbar-Schutz ein, manchmal über separate Versorgungsleitungen. Marine-Plattformen bilden eine weitere Nische, bei der Salznebelkorrosion, Vibration und Temperaturwechsel den Bedarf an Robustheit antreiben.

Nach Endnutzer:

Versorgungsunternehmen führen, während Verkehrsinfrastruktur schnell wächstVersorgungsunternehmen hielten im Jahr 2024 50,2 % des globalen Umsatzes, hauptsächlich aufgrund ihres Eigentums an Großumspannwerken und ihres übergeordneten Auftrags zur Netzstabilität. Regulatorische Kontrolle verpflichtet sie zur Einhaltung deterministischer Auslösezeiten und Redundanzkriterien, was einen stetigen Ersatzzyklus sicherstellt. Die Verkehrsinfrastruktur – einschließlich U-Bahnen, Hochgeschwindigkeitsbahnen und Ladekorridore für Elektrofahrzeuge – erzielt bis 2030 eine CAGR von 7,9 %. Diese Projekte bündeln häufig Energiespeicher und aktives Lastmanagement, was den Bedarf an fortschrittlicher Logik zur Überwachung multidirektionaler Energieflüsse erhöht.

Industriekunden investieren weiterhin stetig, da sie ihre Fabrikstromräume digitalisieren, um ungeplante Ausfälle zu verhindern, die Produktionsziele gefährden könnten. Entwickler erneuerbarer Energien spezifizieren zunehmend IEC-61850-native Relais, die es der Balance-of-Plant-Automatisierung ermöglichen, Hochgeschwindigkeits-GOOSE-Signale zu nutzen. Unternehmenskritische Einrichtungen wie Rechenzentren und Krankenhäuser benötigen prädiktive Analyse-Dashboards, die sich in Gebäudemanagementsysteme integrieren lassen und den Schutzstatus in umsetzbare Wartungstickets umwandeln.

Geografische Analyse

Sammelschienenschutz-Markt im asiatisch-pazifischen Raum

Die asiatisch-pazifische Region trug 2024 40,9 % des Umsatzes bei und soll bis 2030 mit einem CAGR von 6,7 % wachsen, da China, Indien und südostasiatische Länder ihre Übertragungskapazitäten ausbauen, den Verkehr elektrifizieren und erneuerbare Energien integrieren. Das chinesische State Grid baut ±800-kV-HGÜ-Leitungen mit einer Länge von über 3.000 km, wobei jeder Endpunkt redundante Sammelschienenschutz-Panels benötigt, die Kurzschlussströme von 31,5 kA bewältigen können. Indiens Green Energy Corridor-Projekte beschleunigen die Einführung digitaler Umspannwerke, während Japan sich auf erdbebensichere Schaltanlagen mit faseroptischen Prozessbussen konzentriert, die die physische Masse reduzieren und die seismische Widerstandsfähigkeit erhöhen.

Sammelschienenschutz-Markt in Nordamerika

Nordamerika hält einen bedeutenden Marktanteil, begünstigt durch das Bipartisan Infrastructure Law, das 2,2 Milliarden USD für die Netzmodernisierung bereitstellt, wovon ein Teil für Schutz-Upgrades vorgesehen ist. Versorgungsunternehmen müssen die NERC-CIP-Cybersicherheitsrahmen einhalten, die nun auch die Relay-Firmware umfassen, was die Nachfrage nach Secure-Boot-, Verschlüsselungs- und Benutzerauthentifizierungsfunktionen antreibt. Der wachsende Rechenzentrums-Cluster in Virginia, Texas und Arizona bevorzugt zentralisierten Sammelschienenschutz, der vorausschauende Wartung unterstützt, um eine Verfügbarkeit von vier Neunen aufrechtzuerhalten. Kanadas wasserreiche Provinzen modernisieren Schaltanlagen aus den 1970er Jahren und suchen nach Differentialschutzkonzepten, die robust gegenüber Transformator-Einschaltstromstößen sind.

Weitere europäische Märkte

Europa schreitet durch die Integration erneuerbarer Energien und Interkonnektorprojekte im Rahmen des Zehnjahres-Netzentwicklungsplans stetig voran. Baltisch-nordische HGÜ-Verbindungen treiben den Absatz von Gleichstrom-Differentialschutz an. Deutschlands Energiewende fördert die Verteilung der Automatisierung, was wiederum Mittelspannungssammelschienen-Upgrades erforderlich macht. Das Vereinigte Königreich beschleunigt den Ausbau von Ladekorridoren für Elektrofahrzeuge, die neue Kurzschlussstrom-Muster erzeugen und den Bedarf an adaptiven Einstellungsgruppen wecken. Das Verbot von SF₆-befüllten Geräten nach 2031 im Rahmen des europäischen Green Deals fördert die Entwicklung neuer gasfreier Schaltanlagen, die mit eingebettetem digitalem Schutz ausgeliefert werden, und schafft so eine Ersatzwelle.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Siemens, ABB und Schneider Electric behaupten ihre gefestigten Positionen durch umfassende Portfolios und globale Servicekapazitäten, während Nischenunternehmen wie Schweitzer Engineering Laboratories Projekte durch tiefgreifende Ingenieurunterstützung und schnelle Firmware-Anpassung gewinnen. Der Wettbewerbsvorteil verlagert sich von reinen Hardware-Kennwerten hin zu Cybersicherheitsnachweisen, KI-gestützter Diagnose und Multi-Protokoll-Interoperabilität.

Zu den strategischen Schritten gehört die Einführung des SSC600-SW durch ABB, einer virtuellen Appliance, die es Versorgungsunternehmen ermöglicht, Differenzialschutz auf Standard-Servern auszuführen und so die Gesamtbetriebskosten zu senken und die IT-OT-Konvergenz voranzutreiben. Schneider Electric führte den Schutz für Elektrofahrzeug-Ladestationen durch Schneider Charge Pro ein, das adaptive Lastausgleichsrelais mit Energiemanagementsoftware bündelt. Übernahmen setzen sich fort: Power Grid Components erwarb Vizimax im Mai 2024, um Wanderwellentechnologie hinzuzufügen, und Eaton beteiligte sich an Jiangsu Huineng Electric, um die Lieferkapazität in der Region Asien-Pazifik zu stärken.

Die Allianz für virtuellen Schutz und Steuerung fördert ein Ökosystem, in dem unabhängige Softwareanbieter Logikbausteine für herstellerneutrale Ausführung zertifizieren können, was etablierte Anbieter unter Druck setzt, proprietäre Toolchains zu öffnen. KI-Start-ups kooperieren nun mit OEMs, um prädiktive Modelle einzubetten, die Stromwandlersättigung oder Schalterabnutzung vor Ausfällen erkennen und so traditionelle Serviceerlösströme herausfordern.

Marktführer im Busbar-Schutz-Bereich

Siemens AG

Schneider Electric SE

General Electric

Schweitzer Engineering Laboratories (SEL)

Hitachi Energy Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Sammelschienenschutz-Marktbericht erfasste Unternehmen

- Siemens AG

- Hitachi Energy Ltd

- Schneider Electric SE

- General Electric (GE)

- Schweitzer Engineering Laboratories (SEL)

- Eaton Corporation

- Toshiba Corporation

- NR Electric Co., Ltd.

- NARI Group

- Mitsubishi Electric Corp.

- CG Power & Industrial Solutions

- Arteche Group

- ZIV Automation

- Littelfuse Inc.

- Arcteq Relays Ltd.

- Megger Group

- SELTA (ABB Acq.)

- AK-Tek Ltd.

- Hyundai Electric

Jüngste Branchenentwicklungen im Sammelschienenschutz-Markt

- Januar 2025: Schneider Electric führte Schneider Charge Pro ein, eine energieeffiziente Ladelösung für Elektrofahrzeuge mit integriertem Busbar-Schutz und dynamischem Lastmanagement.

- Dezember 2024: Legrand erwarb Power Bus Way, um die Integration von Sammelschienen und Schutz für gewerbliche Projekte zu verbessern.

- August 2024: ABB übernahm SEAM Group und ergänzte damit Test- und Inbetriebnahmedienstleistungen, die sein Lebenszyklusangebot für Schutzlösungen stärken.

- März 2024: Schneider Electric hat sich verpflichtet, 140 Millionen USD in den Ausbau der US-amerikanischen Fertigung von Mittelspannungsschaltanlagen zu investieren, um die Nachfrage nach kritischer Infrastruktur zu unterstützen.

Umfang des globalen Busbar-Schutz-Marktberichts

Überblick über die Segmentierung

| Niederohmige Differenzialschutz |

| Hochohmige Differenzialschutz |

| Niederspannung (bis 1 kV) |

| Mittelspannung (1 kV bis 35 kV) |

| Hochspannung (über 35 kV) |

| Fehlererkennung |

| Schnelle Isolierung |

| Selektive Auslösung |

| Reserveschutzkoordination |

| Übertragungs- und Verteilungsumspannwerke |

| Schaltanlagensysteme |

| Erneuerbare-Energie-Anlagen |

| Stromerzeugungsanlagen |

| Bahnelektrifizierungssysteme |

| Rechenzentren und kritische Infrastruktur |

| Marine- und Offshore-Plattformen |

| Sonstige |

| Versorgungsunternehmen |

| Industrieanlagen |

| Entwickler erneuerbarer Energien |

| Gewerbegebäude und Campusanlagen |

| Rechenzentren und IT-Infrastruktur |

| Verkehrsinfrastruktur |

| Verteidigung und Schifffahrt |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Niederohmige Differenzialschutz | |

| Hochohmige Differenzialschutz | ||

| Nach Spannungsebene | Niederspannung (bis 1 kV) | |

| Mittelspannung (1 kV bis 35 kV) | ||

| Hochspannung (über 35 kV) | ||

| Nach Funktion (nur qualitative Analyse) | Fehlererkennung | |

| Schnelle Isolierung | ||

| Selektive Auslösung | ||

| Reserveschutzkoordination | ||

| Nach Anwendung | Übertragungs- und Verteilungsumspannwerke | |

| Schaltanlagensysteme | ||

| Erneuerbare-Energie-Anlagen | ||

| Stromerzeugungsanlagen | ||

| Bahnelektrifizierungssysteme | ||

| Rechenzentren und kritische Infrastruktur | ||

| Marine- und Offshore-Plattformen | ||

| Sonstige | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Industrieanlagen | ||

| Entwickler erneuerbarer Energien | ||

| Gewerbegebäude und Campusanlagen | ||

| Rechenzentren und IT-Infrastruktur | ||

| Verkehrsinfrastruktur | ||

| Verteidigung und Schifffahrt | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Busbar-Schutz bis 2030 erwartet?

Der globale Umsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,15 % steigen.

Welche Region führt derzeit die Nachfrage an?

Asien-Pazifik erzielte im Jahr 2024 40,9 % des Umsatzes und behält den größten Marktanteil.

Welche Technologie dominiert die Lieferungen?

Niederohmige Differenzialschutzkonzepte halten 60,5 % des Umsatzes 2024, angetrieben durch den Bedarf an hoher Empfindlichkeit.

Wie schnell wächst die Nachfrage im Bahnbereich?

Die Nachfrage nach Busbar-Schutz für die Bahnelektrifizierung wächst bis 2030 mit einer CAGR von 7,3 %.

Welcher Faktor hemmt die Einführung am stärksten?

Hohe Anfangsinvestitionen und Systemkomplexität verlangsamen die kurzfristige Einführung, insbesondere in Entwicklungsmärkten.

Seite zuletzt aktualisiert am: