Busgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 109.89 Milliarden US-Dollar |

| Marktgröße (2031) | 154.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Busmarktanalyse von Mordor Intelligence

Die globale Busmarktgröße erreichte im Jahr 2026 einen Wert von 109,89 Milliarden USD und wird voraussichtlich bis 2031 auf 154,78 Milliarden USD anwachsen, was einer CAGR von 7,09 % über den Prognosezeitraum entspricht. Da Null-Emissions-Mandate und Luftqualitätsvorschriften in städtischen Gebieten an Bedeutung gewinnen, übertreffen batterieelektrische Busse das Wachstum des gesamten Busmarktes. Dieser Wandel, der durch die zunehmend erreichbare Gesamtbetriebskostenparität (TCO-Parität) vorangetrieben wird, veranlasst große Städte dazu, ihre Dieselflotten zu ersetzen. Während öffentliche Verkehrsbetriebe die Beschaffung anführen, gewinnen Schulbusbereitstellungen in Nordamerika an Dynamik, unterstützt durch die Bundesförderung für saubere Schulbusse. Darüber hinaus treiben Sektoren wie Tourismus und Unternehmensshuttles die Nachfrage nach kleineren Elektromodellen an. Die Wettbewerbsdynamik verschärft sich: Chinesische Erstausrüster (OEMs) mit ihren erheblichen Kostenvorteilen bei Batterien üben Druck auf ihre europäischen und nordamerikanischen Mitbewerber aus. Als Reaktion darauf greifen diese Konkurrenten zunehmend auf Batterie-als-Dienstleistung (BaaS)-Verträge und Energiemanagementsysteme zurück. Trotz makroökonomischer Risiken, wie Schwankungen bei Lithium- und Nickelpreisen sowie lokalen Netzengpässen, befindet sich der Busmarkt fest auf dem Weg der Elektrifizierung – eine Richtung, die die meisten Betreiber mittlerweile als unausweichlich betrachten.

Wichtigste Erkenntnisse des Berichts

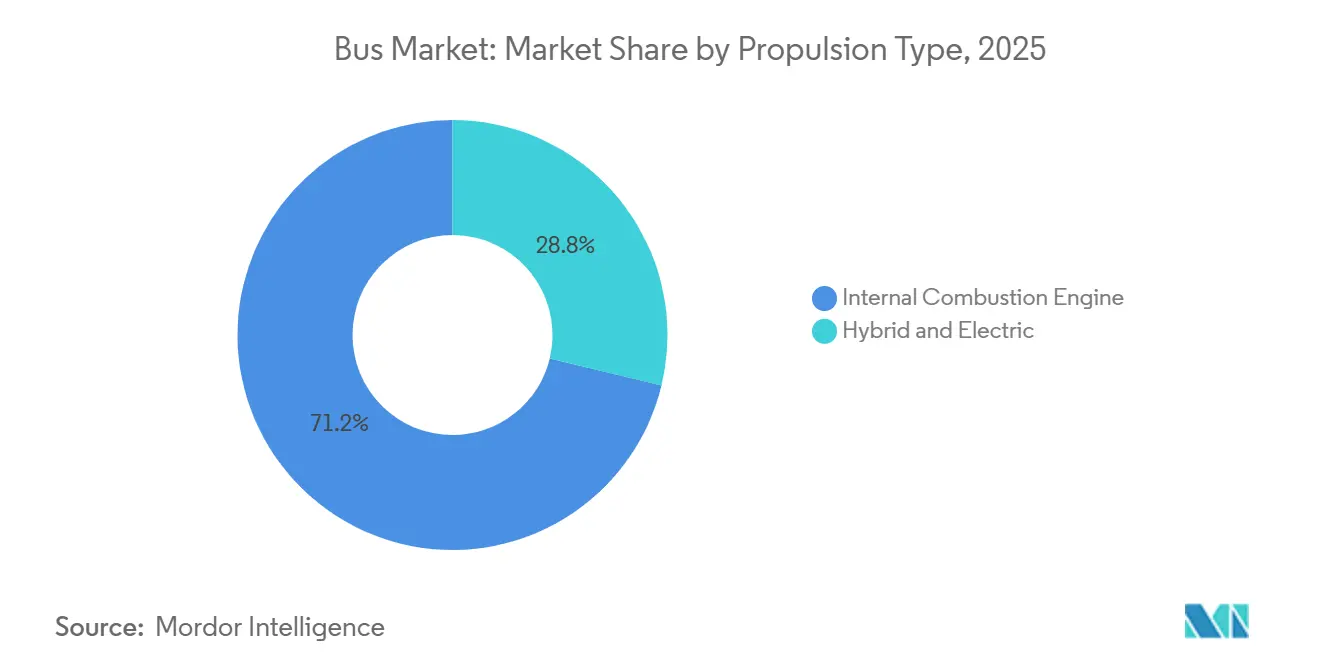

- Nach Antriebsart hielten Diesel- und sonstige Verbrennungsplattformen im Jahr 2025 einen Marktanteil von 71,23 %; batterieelektrische Busse verzeichnen jedoch voraussichtlich das stärkste Wachstum mit einer CAGR von 11,82 % bis 2031.

- Nach Decktyp führten Einfachdeckbusse mit 79,16 % des Umsatzes im Jahr 2025; Doppeldeckmodelle verzeichnen das stärkste Wachstum mit einer CAGR von 8,43 % bis 2031.

- Nach Anwendung erfasste der öffentliche Nahverkehr 68,43 % der Nachfrage im Jahr 2025, während das Schulbussegment mit einer CAGR von 8,23 % bis 2031 das Feld anführt.

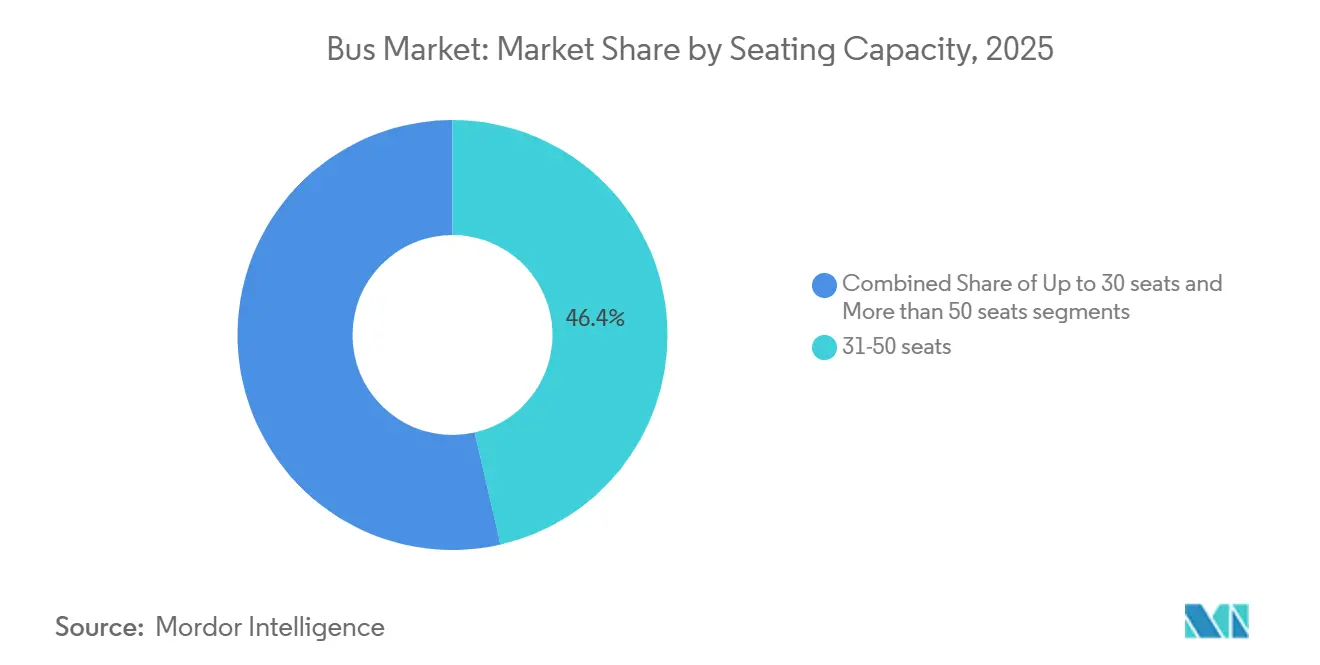

- Nach Sitzkapazität dominierten Busse mit 31 bis 50 Sitzen den Markt mit einem Anteil von 46,41 % im Jahr 2025, während Modelle mit bis zu 30 Sitzen mit einer CAGR von 7,48 % zulegen.

- Nach Buslänge machten Modelle von 9 bis 12 Metern 48,28 % der Busmarktgröße im Jahr 2025 aus, während Busse unter 9 Metern mit einer CAGR von 8,72 % expandieren.

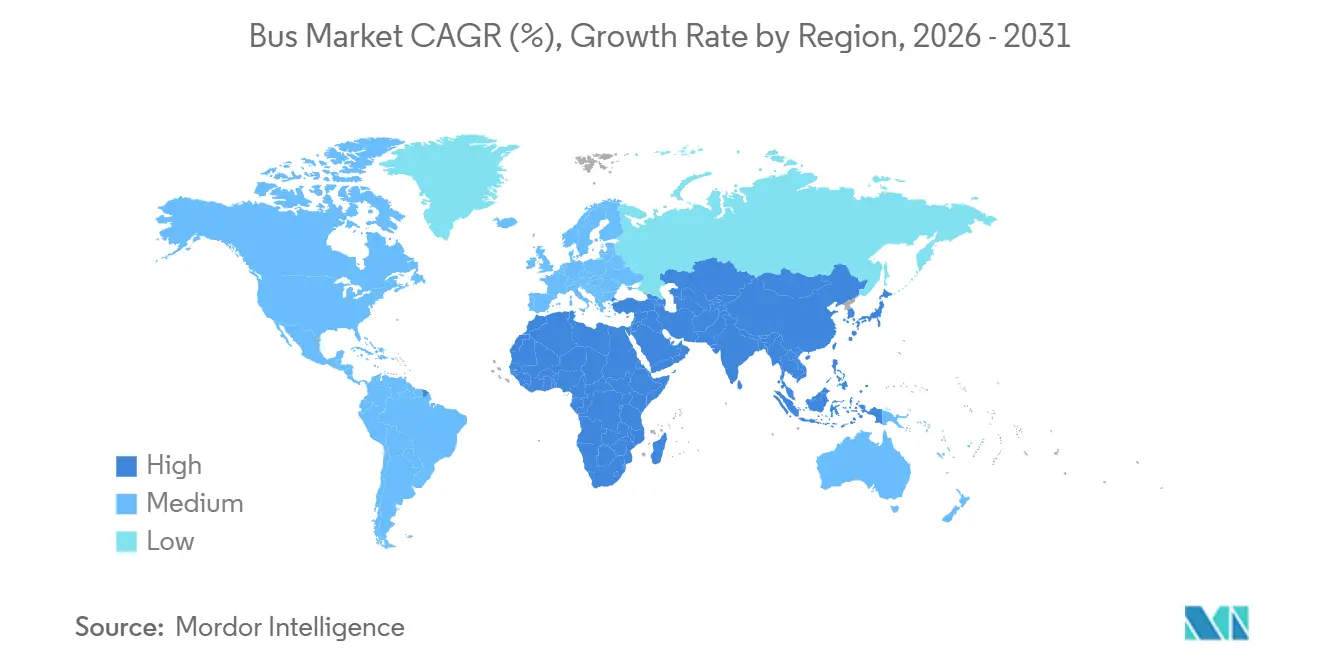

- Geografisch betrachtet entfiel auf den asiatisch-pazifischen Raum ein Anteil von 41,73 % am Umsatz 2025; der Nahe Osten und Afrika sind mit einer CAGR von 9,73 % voraussichtlich die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Busmarkttrends und -erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Rückgang der Batteriekosten | +2.1% | China und Europa führen, Nordamerika liegt 12–18 Monate zurück | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsmandate für Null-Emissions-Busse (ZEB) | +1.8% | Europäische Union, China, Kalifornien, ausgewählte indische Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Luftqualitätsvorschriften in städtischen Gebieten | +1.5% | Peking, Delhi, Jakarta, Kairo, Riad | Mittelfristig (2–4 Jahre) |

| OEM-Elektrifizierungswettlauf | +1.2% | Global, mit chinesischen OEMs, die nach Lateinamerika und Afrika expandieren | Langfristig (≥ 4 Jahre) |

| Akzeptanz von Batterie-als-Dienstleistung | +0.9% | Europa, Nordamerika, Pilotprogramme in Brasilien und Südafrika | Mittelfristig (2–4 Jahre) |

| Wasserstoffkorridor-Pilotprojekte | +0.4% | Deutschland, Niederlande, Kalifornien, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Batteriekosten ermöglicht TCO-Parität

Im Jahr 2024 sanken die durchschnittlichen Packpreise, was unter günstigen Kraftstoff- und Strompreisbedingungen eine Gesamtbetriebskostenparität (TCO-Parität) mit Diesel ermöglichte[1]„Clean Vehicles Directive Explained” (Richtlinie für saubere Fahrzeuge erklärt), Europäische Kommission, europa.eu. Diese Parität ist in vielen der weltgrößten Nahverkehrsmärkte erkennbar. In Santiago hat die Stadtflotte deutlich niedrigere Kosten pro Kilometer gemeldet. Darüber hinaus haben reduzierte Wartungsanforderungen aufgrund weniger beweglicher Teile die Lebensdauer der Bremsbeläge erheblich verlängert. Obwohl der Zeitplan für eine subventionsfreie Rentabilität vorangeschritten ist, stehen kleinere Betreiber nach wie vor vor Herausforderungen durch den anfänglichen Kostenaufschlag.

Nationale Beschaffungsmandate für Null-Emissions-Busse

Öffentliche Flotten beschleunigen ihre Ersatzzyklen aufgrund von Mandaten für Null-Emissions-Busse. Kalifornien plant, in den kommenden Jahren den Kauf von Dieselfahrzeugen zu untersagen. Unterdessen hat die Europäische Union ambitionierte Ziele für Null-Emissionsfahrzeuge gesetzt, und China schreitet schnell voran in Richtung Elektrifizierung seiner städtischen Flotten [2]„Global EV Outlook 2024” (Globaler Ausblick auf Elektrofahrzeuge 2024), Internationale Energieagentur, iea.org. In Indien treibt das FAME-II-Programm die weit verbreitete Einführung von Elektrobussen voran und führt zu bedeutenden länderübergreifenden Ausschreibungen. Infolgedessen sind Betreiber nun verpflichtet, Ladeinfrastruktur in Verbindung mit ihren Fahrzeugbestellungen zu sichern. Dieser Wandel erhöht nicht nur den kurzfristigen Kapitalbedarf, sondern bietet OEMs auch einen klareren, langfristigen Verkaufsausblick.

Luftqualitätsvorschriften in Megastädten

Peking plant, Dieselbusse in der Innenstadt zu verbieten, um die städtische Luftverschmutzung zu reduzieren und sauberere Transportalternativen zu fördern. In ähnlicher Weise hat Delhi Einschränkungen für Dieselbusse bei schlechter Luftqualität eingeführt, um Umwelt- und öffentliche Gesundheitsbedenken zu adressieren. Riad und Dubai haben Niedrigemissionszonen eingeführt und bieten Anreize wie Mautbefreiungen für Null-Emissionsbusse, die die Einführung nachhaltiger Nahverkehrslösungen fördern. Diese städtischen Initiativen beschleunigen den Übergang zur Elektrifizierung, übertreffen nationale Zeitpläne und konzentrieren sich auf Strecken mit erheblicher Exposition, wie z. B. Strecken, die Schulen und Flughäfen bedienen, um eine gesündere und nachhaltigere städtische Umgebung zu gewährleisten.

Akzeptanz von Batterie-als-Dienstleistung-Finanzierung

Durch die Trennung von Fahrgestellkäufen und Batterieleasing können Unternehmen ihre anfängliche finanzielle Belastung erheblich reduzieren und gleichzeitig das Risiko des Batterieverschleißes auf OEMs oder Finanziers übertragen. Volvos Energie-als-Dienstleistung-Verträge bieten eine umfassende Lösung, indem sie Batterien, Ladegeräte und Stromversorgung in einer einzigen Gebühr pro Kilometer bündeln. Dieses Modell gewinnt bei Behörden in Städten wie Stockholm, Hamburg und Lyon an Bedeutung. Darüber hinaus ermöglicht dieser Ansatz eine schnellere Bereitstellung durch den Wegfall von Verzögerungen, die durch Kapitalbudgetbeschränkungen entstehen, sodass Organisationen ihre Abläufe rationalisieren und nachhaltige Energielösungen effizienter einführen können.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hoher Elektrobus-Preis im Vergleich zu Diesel | −1.4% | Südamerika, Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Langsamer Ausbau der Ladeinfrastruktur | −1.1% | Nordamerika, Indien, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Netzaufrüstungen in großen Depots | −0.8% | Indien, Südostasien, kleinere US-amerikanische Städte | Mittelfristig (2–4 Jahre) |

| Volatilität der Kathodenrohstoffversorgung | −0.6% | Global, Lithiumkonzentration in China und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Anschaffungspreis von Elektrobussen im Vergleich zu Diesel

In Brasilien und Südafrika liegen die Preise für Elektrobusse aufgrund von Zollschranken und dem Fehlen lokaler Zellproduktion deutlich höher, was zu erheblichen Kaufprämien führt. Diese erhöhten Kosten verlängern die Amortisationszeiten und machen die Einführung von Elektrobussen für viele Betreiber weniger wirtschaftlich rentabel. Darüber hinaus haben städtische Betreiber, die oft durch begrenztes Kapital eingeschränkt sind, Schwierigkeiten, die höheren Anzahlungsanforderungen für Elektrobusse im Vergleich zu herkömmlichen Dieselfahrzeugen zu erfüllen, was den Übergang zu saubereren Transportlösungen weiter erschwert.

Langsamer Ausbau der Depot- und öffentlichen Ladeinfrastruktur

US-amerikanische Behörden erleben erhebliche Verzögerungen beim Aufbau von Depotanschlüssen, was die rechtzeitige Bereitstellung von Elektrobussen behindert. In Indien hat der Mangel an ausreichender Ladeinfrastruktur für Elektrobusse zur Einführung gemischter Flotten geführt, was das Flottenmanagement erschwert und die Betriebseffizienz verringert. Darüber hinaus zwingt die Knappheit an öffentlicher Schnelllade-Infrastruktur außerhalb von Regionen wie China und Europa die Betreiber dazu, auf größere Batteriekapazitäten zu setzen, was die Kosten und betrieblichen Herausforderungen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Batterieelektrisch gewinnt an Größenordnung

Verbrennungsplattformen hielten 71,23 % des Umsatzes im Jahr 2025, aber batterieelektrische Busse expandieren mit einer CAGR von 11,82 %, da Null-Emissions-Busse (ZEB)-Mandate Diesel aus neuen Ausschreibungen ausschließen. Der Markt für batterieelektrische Busse wird in den kommenden Jahren voraussichtlich ein erhebliches Wachstum verzeichnen und zum lukrativsten Segment innerhalb der breiteren Busbranche werden. Erstausrüster (OEMs) konzentrieren sich auf die Konsolidierung ihrer Zelllieferketten, um die Effizienz zu steigern und die Kosten zu senken. Unternehmen wie Yutong und BYD setzen auf integrierte Produktionsstrategien, um die Auswirkungen der Rohstoffpreisvolatilität abzumildern. Dieser Ansatz verschafft ihnen einen erheblichen Kostenvorteil gegenüber ihren europäischen Mitbewerbern. Mit fortschreitender Batterietechnologie und verbesserter Reichweite im realen Betrieb verlieren Hybride und Plug-in-Hybride schnell an Relevanz. Gleichzeitig bleibt das Brennstoffzellenbussegment eine Nische, deren Einführung durch die hohen Kosten für grünen Wasserstoff eingeschränkt wird. Langfristig wird erwartet, dass die Dieselbusvolumina zurückgehen, was einen strukturellen Wandel im Markt widerspiegelt und nicht eine schrittweise Diversifizierung.

Elektrozuerst-Strategien verändern die Wirtschaft der Kundendienste. Europäische Hersteller bieten nun erweiterte Batteriegarantien an, die durch fortschrittliche Predictive-Maintenance-Systeme unterstützt werden und die Fahrzeugausfallzeiten erheblich reduzieren. Diese Systeme nutzen Datenanalysen, um Wartungspläne zu optimieren und die Betriebseffizienz zu verbessern. Darüber hinaus überträgt die Einführung von Batterie-als-Dienstleistung (BaaS)-Verträgen das Risiko des Restbatteriewerts von Verbrauchern auf OEMs. Dieser Wandel bringt jedoch Herausforderungen mit sich, da das Fehlen eines ausgereiften Sekundärmarktes für gebrauchte Batterien die Gewinnmargen unter Druck setzen könnte, wenn es nicht in naher Zukunft angegangen wird.

Nach Decktyp: Einfachdeck als Kern, Doppeldeck-Wiederbelebung

Einfachdeckmodelle machten 79,16 % des Umsatzes im Jahr 2025 aus, angetrieben durch ihre universelle Eignung für städtische und überlandstrecken. Doppeldeckbusse erleben jedoch mit einer CAGR von 8,43 % eine Wiederbelebung durch Tourismus-Erholungen und Premium-Expressdienstleistungen, beispielhaft verdeutlicht durch Londons Bestellung von 500 elektrischen Einheiten und Hongkongs 200 BYD-Lieferungen. Mit Fortschritten in der Batterietechnologie gewinnen Doppeldeckbusse zunehmend an Bedeutung im europäischen Tourismusfuhrparkmarkt. Pantograph-Gelegenheitsladen an Endstationen adressiert Reichweitenbeschränkungen und erzeugt Interesse bei Städten, was den Einsatzbereich von Doppeldeckern über ihre traditionellen Dominanzbereiche hinaus erweitert.

Technische Herausforderungen behindern jedoch weiterhin die breite Akzeptanz. Das Gewicht der Batterie erhöht den Schwerpunkt des Fahrzeugs, während Höhenbeschränkungen unter bestimmten Brücken die Streckenoptionen einschränken. Daher müssen Flottenplaner die Abwägungen zwischen erhöhter Passagierkapazität und betrieblicher Flexibilität sorgfältig bewerten, einschließlich Überlegungen zur Streckenanpassungsfähigkeit und Depotinfrastruktur. Diese Faktoren stellen sicher, dass Einfachdeckbusse während des gesamten Prognosezeitraums der Grundpfeiler des Busmarktes bleiben.

Nach Anwendung: Nahverkehr dominiert, Schulbusse entwickeln sich schnell

Der Nahverkehr machte 68,43 % des Umsatzes im Jahr 2025 aus und wird als Anker des Busmarktes bestehen bleiben, da städtische Netzwerke ab 2027 vollständig elektrische Beschaffungen universalisieren. Das Schulbussegment ist jedoch das am schnellsten wachsende mit einer CAGR von 8,23 %, was zu Tausenden von Bestellungen führt, um die Blue Bird und NFI konkurrieren. Die Überlandelektrifizierung sieht sich weiterhin Herausforderungen gegenüber, da aktuelle tägliche Reichweitenfähigkeiten noch die Brennstoffzellentechnologie bevorzugen. Die Entwicklung von Wasserstoffautobahnen in Ländern wie Deutschland und Südkorea deutet jedoch auf einen möglichen Wandel im Markt hin, insbesondere da die Betankungsinfrastruktur weiter ausgebaut wird. Inzwischen gewinnen kompakte Elektrobusse, die für Unternehmensshuttles und Flughafen-Zubringerbusse entwickelt wurden, an Bedeutung. Diese Busse sind speziell dafür ausgelegt, enge Räume effizient zu navigieren und über längere Zeiträume ohne häufige Betankung zu betreiben, was sie ideal für solche Anwendungen macht.

Anfängliche Bedenken hinsichtlich der Leistung von Batterien in extremen Klimaten nehmen allmählich ab. Praxisbeispiele aus verschiedenen Regionen haben die Widerstandsfähigkeit und Zuverlässigkeit von Elektrobussen auch unter schwierigen Umweltbedingungen demonstriert. Dieses wachsende Vertrauen in die Batterietechnologie ebnet den Weg für eine breitere Einführung des Elektroantriebs in verschiedenen Anwendungsfällen. Sobald Subventionen und Anreize die erste Beschaffungswelle stimulieren, wird erwartet, dass der Übergang zur Elektromobilität erheblich beschleunigt wird und die Normalisierung im gesamten Verkehrssektor vorantreibt.

Nach Sitzkapazität: Mittelgroße Fahrzeuge als Sweet Spot, Kleinbus-Akzeptanz

Busse mit 31 bis 50 Sitzplätzen hielten 46,41 % des Marktes im Jahr 2025 und spiegeln den kommerziellen Sweet Spot zwischen Durchsatz und Kapitalkosten wider. Einheiten mit bis zu 30 Sitzen verzeichnen eine CAGR von 7,48 %, getrieben durch die Nachfrage nach Letzter-Meile-Lösungen, Mikrotransit-Pilotprojekten und Hotel-Flughafen-Verbindungen, bei denen hohe Frequenz Vorrang vor der Größe hat. Der Markt für Kleinbusse wird in den kommenden Jahren voraussichtlich ein erhebliches Wachstum verzeichnen, obwohl er weiterhin ein Nischensegment innerhalb des breiteren Busmarktes bleiben wird. Gelenkbusse mit mehr als 50 Sitzen stehen aufgrund des Batteriegewichts vor Herausforderungen; Fortschritte wie Megawatt-Pantographen, die in Städten wie Bogotá und Mexiko-Stadt eingeführt werden, könnten diese Kategorie jedoch durch drastisch reduzierte Ladezeiten und verbesserte Betriebseffizienz wiederbeleben.

Die OEM-Modularität ermöglicht es Käufern nun, Sitzkonfigurationen innerhalb einer standardisierten Karosserie anzupassen. Dieser Ansatz rationalisiert Produktionsprozesse und steigert den langfristigen Wert dieser Fahrzeuge. Darüber hinaus erleichtern regulatorische Änderungen in Regionen wie Europa und Japan den Betrieb von Minibussen unter Pkw-Führerscheinkategorien. Diese Entwicklung erweitert den Pool qualifizierter Fahrer und trägt zu niedrigeren Betriebskosten für Flottenoperatoren bei.

Nach Buslänge: 9 bis 12 Meter dominieren weiterhin, Busse unter 9 Metern boomen

Standard-9-bis-12-Meter-Busse repräsentierten 48,28 % der Busmarktgröße im Jahr 2025 und bleiben das beliebteste Format für Stadtrouten weltweit. Kompakte Modelle unter 9 Metern steigen jedoch mit einer CAGR von 8,72 %, ein Trend, der in dichten asiatischen und europäischen Kerngebieten am deutlichsten sichtbar ist, wo Manövrierfähigkeit den Vorrang vor der Sitzanzahl hat. In lateinamerikanischen Bus-Schnellverkehrssystemen (BRT) behalten hochkapazitive Gelenk- und Doppelgelenkbusse mit mehr als 12 Metern Länge eine Nischenbedeutung. Der Vorstoß zur Elektrifizierung sieht sich jedoch Hindernissen gegenüber. Die aktuellen Batteriepakete erhöhen die Leergewichte erheblich und drängen sie nahe an regulatorische Grenzen. Pläne zur Installation von Pantograph-Ladern in Bogotá und Mexiko-Stadt im Jahr 2024 zeigen einen proaktiven Ansatz zur Bewältigung dieser Herausforderungen und zur Förderung der Einführung von Elektrobussen in der Region.

Kompakte Busse bieten trotz höherer Kosten pro Sitz betriebliche Vorteile, die sie zu einem wertvollen Bestandteil städtischer Nahverkehrsnetze machen. Betreiber profitieren von reduzierten Haltezeiten und verbesserter Fahrplaneinhaltung, was die Gesamteffizienz und Kapazität des Netzes steigert. Unternehmen wie Hino und Karsan nutzen diese Nachfrage, indem sie Elektrofahrzeuge anbieten, die für historische Stadtzentren ausgelegt sind. Diese Gebiete haben oft enge Straßen und enge Kurven, die sie für größere Doppeldeckerbusse und 12-Meter-Busse ungeeignet machen und damit eine einzigartige Marktmöglichkeit für kleinere, agilere Elektrobusse schaffen.

Geografische Analyse

Der asiatisch-pazifische Raum trug 41,73 % zum Umsatz 2025 bei. China führt mit einer bedeutenden Elektroflotte, während Indiens FAME-II-Programm die Bereitstellung von Bussen in wichtigen Bundesstaaten, darunter Maharashtra, Karnataka und Delhi, unterstützt. Chinesische OEMs bieten wettbewerbsfähig bepreiste 12-Meter-Elektrobusse dank ihrer vertikal integrierten Lieferketten an, die alles von der Lithiumgewinnung bis zur Endmontage abdecken. In Japan und Südkorea wechseln Überlandkorridore auf Elektrobetrieb, mit bemerkenswerten Beiträgen inländischer Hersteller. Unterdessen stehen ASEAN-Städte wie Jakarta, Bangkok und Hanoi vor Herausforderungen im Zusammenhang mit der Netzzuverlässigkeit und Dieselsubventionen, die das Erreichen der Gesamtbetriebskostenparität (TCO-Parität) verzögern könnten. Da Chinas Ersatzzyklus voranschreitet, werden Indiens Ausschreibungspipeline und ASEANs Entwicklungsprogramme voraussichtlich die Wachstumsdynamik der Region aufrechterhalten [3]„ASEAN Bus Electrification Pilot Projects” (ASEAN-Pilotprojekte zur Buselektrifizierung), Asiatische Entwicklungsbank, adb.org.

Der Nahe Osten und Afrika werden voraussichtlich die höchste regionale CAGR von 9,73 % verzeichnen. Saudi-Arabiens Vision 2030, die Einführung von Elektrobussen in den Vereinigten Arabischen Emiraten, Kairos Einführung seiner ersten BYD-Einheiten und Südafrikas Vergabe eines Gautrain-Auftrags zu konzessionären Weltbankbedingungen unterstreichen allesamt die elektrischen Ambitionen des Kontinents. Finanziert durch Öleinnahmen stehen diese Initiativen vor einer Hürde: Netzaufrüstungen. Um Spitzenlastprobleme abzumildern, koppeln viele Behörden strategisch Buskäufe mit Investitionen in Solarenergieerzeugung und Mikronetze.

Europa hat bei der Einführung von Elektrofahrzeugen erhebliche Fortschritte erzielt, unterstützt durch erhebliche Zuschüsse und politische Maßnahmen. Die Abkehr vom Diesel in Ländern wie Norwegen, den Niederlanden und dem Vereinigten Königreich unterstreicht ein starkes Engagement für eine vollständige Elektrifizierung innerhalb des Jahrzehnts. Die Richtlinie über saubere Fahrzeuge bietet einen klaren Rahmen, der die Mitgliedstaaten ermutigt, der Beschaffung von Null-Emissionsbussen (ZEBs) Priorität einzuräumen, und damit ein stabiles Umfeld für OEM-Investitionen schafft. Nordamerika hingegen schreitet langsamer voran. Trotz erheblicher Förderung für saubere Schulbusse stehen Versorgungsunternehmen vor langwierigen Zeitplänen für Netzanschlüsse. Darüber hinaus haben jüngste Marktturbulenzen, wie Proterra's Insolvenz, Behörden gezwungen, Verträge neu auszuschreiben, was oft etablierten Akteuren wie NFI und Blue Bird zugutekam. Südamerika zeigt ein gemischtes Bild: Während Städte wie Santiago und Bogotá einige der größten Elektroflotten außerhalb Chinas betreiben, hat die wirtschaftliche Instabilität in Argentinien zu Ausschreibungsabsagen geführt, was den regionalen Fortschritt beim Ausbau der Elektromobilität verzögert.

Wettbewerbslandschaft

Der Busmarkt ist mäßig fragmentiert. Die führenden OEMs – Yutong, BYD, Volvo, Daimler und Tata – halten einen erheblichen Anteil an den Stückverkäufen und lassen Raum für regionale Champions, die durch Vorschriften über lokale Inhalte geschützt sind. Chinesische OEMs, die die Batterieversorgung kontrollieren, halten einen erheblichen Kostenvorteil. Sie haben in Schlüsselregionen Dominanz erlangt und sichern sich einen großen Teil der Null-Emissions-Ausschreibungen in Lateinamerika und Afrika. Europäische Marken verteidigen ihren Marktanteil mit Batterie-als-Dienstleistung (BaaS)-Verträgen, die Betreibern reduzierte Kapitalausgaben bieten und feste Energiekosten in kilometerbasierte Gebühren integrieren. In Nordamerika verließen Startups, die sich auf Auftragsfertigung eingelassen hatten, oft den Markt aufgrund von Finanzierungsproblemen. Die NFI Group nutzte die Situation jedoch, erwarb Vermögenswerte und Auftragsbücher, um ihre Führungsposition auf dem Kontinent zu stärken. Unterdessen hat der indische Newcomer Switch Mobility eine modulare Plattform vorgestellt, die auf Käufer in Afrika und Südostasien abzielt und wettbewerbsfähige Preise bietet, die den Marktwettbewerb intensivieren könnten. Mit der Weiterentwicklung des Marktes konzentriert sich die Differenzierung nun auf Ladegeschwindigkeit, Batteriebeständigkeit in Kälteregionen und Predictive-Maintenance-Software, die ungeplante Ausfallzeiten erheblich reduziert.

Wasserstoff etabliert sich als vielversprechende Alternative. Daimler und Hyundai führen frühe Autobahn-Pilotprojekte durch, während Zellenentwickler an fortschrittlichen LFP-Chemien arbeiten, die zukünftige Packkosten erheblich senken könnten. In einem innovativen Ansatz monetarisiert Blue Bird in Kalifornien Leerlauf-Schulbatterien. Durch Fahrzeug-zu-Netz-Hilfsdienste (Vehicle-to-Grid) erschließen sie neue Einnahmemöglichkeiten für Flotteninhaber.

Führende Unternehmen der Busbranche

BYD Company Ltd.

Yutong Bus Co., Ltd.

Daimler Truck Holding AG

Volvo AB

Tata Motors Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: In einem bahnbrechenden Deal sicherte sich MAN Truck & Bus seinen bisher größten Auftrag und verpflichtete sich, von 2027 bis 2032 mehr als 3.000 Busse an die Deutsche Bahn in Deutschland zu liefern. Bemerkenswert ist, dass ein erheblicher Teil dieser Busse vollständig elektrisch sein wird. Die Busse sollen regionale Verkehrsbedürfnisse in ganz Deutschland bedienen, betrieben von DB Regio AG.

- Dezember 2025: Die Deutsche Bahn, ein bedeutendes öffentliches Verkehrsunternehmen in Deutschland, hat mit BYD eine Rahmenvereinbarung für die Lieferung von 200 großen batterieelektrischen Bussen unterzeichnet. Der Deal umfasst vier vielseitige BYD-Busmodelle: den B12.b, B12.b LE, B13.b und B15, die alle für den städtischen Pendlerverkehr und den Fernpersonenverkehr angepasst werden können.

- März 2025: In Mexiko hat Volvo Buses den Volvo 7800 Electric vorgestellt, der das Debüt eines elektrischen Gelenk- und Doppelgelenkbusses im Land markiert. Dieser neue Elektrobus, der auf Volvo Buses' globaler Elektromobilitätsplattform Volvo BZR entwickelt wurde, soll die Bus-Schnellverkehrssysteme Mexikos transformieren und den Weg für ein effizienteres und nachhaltigeres öffentliches Verkehrsnetz ebnen.

Berichtsumfang des globalen Busmarktes

Hybrid- und Elektrofahrzeuge sowie Verbrennungsmotor sind als Segmente nach Antriebsart abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | Batterieelektrisches Fahrzeug |

| Brennstoffzellenelektrisches Fahrzeug | ||

| Hybridelektrisches Fahrzeug | ||

| Plug-in-Hybridelektrisches Fahrzeug | ||

| Verbrennungsmotor | Nach Kraftstoffkategorie | Diesel |

| Sonstige |

| Einfachdeck |

| Doppeldeck |

| Linienbus |

| Überlandbus / Reisebus |

| Schulbus |

| Sonstige Anwendungen |

| Bis zu 30 Sitze |

| 31 – 50 Sitze |

| Mehr als 50 Sitze |

| Bis zu 9 m |

| 9 – 12 m |

| Mehr als 12 m |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | Batterieelektrisches Fahrzeug |

| Brennstoffzellenelektrisches Fahrzeug | |||

| Hybridelektrisches Fahrzeug | |||

| Plug-in-Hybridelektrisches Fahrzeug | |||

| Verbrennungsmotor | Nach Kraftstoffkategorie | Diesel | |

| Sonstige | |||

| Nach Decktyp | Einfachdeck | ||

| Doppeldeck | |||

| Nach Anwendung | Linienbus | ||

| Überlandbus / Reisebus | |||

| Schulbus | |||

| Sonstige Anwendungen | |||

| Nach Sitzkapazität | Bis zu 30 Sitze | ||

| 31 – 50 Sitze | |||

| Mehr als 50 Sitze | |||

| Nach Buslänge | Bis zu 9 m | ||

| 9 – 12 m | |||

| Mehr als 12 m | |||

| Nach Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Südafrika | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst mittel- und schwere Nutzfahrzeuge (Busse).

- Fahrzeugkarosserietype - Diese umfasst die Buskategorie.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridelektrische Fahrzeuge), PHEV (Plug-in-Hybridelektrische Fahrzeuge), BEV (Batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenelektrische Fahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb nutzt. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge bzw. batterieelektrische Fahrzeuge sowie Plug-in-Hybridelektrische Fahrzeuge. |

| BEV | Ein BEV ist vollständig auf eine Batterie und einen Elektromotor für den Antrieb angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs verfügen über keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine geringere Reichweite und höhere Preise als ihre vergleichbaren Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle rein elektrischen Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridelektrisches Fahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum stattfindet, der als Brennkammer bezeichnet wird. Wird üblicherweise mit Benzin oder Diesel betrieben. |

| Hybridelektrisches Fahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Energie aus dem Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LCV) sowie mittel- und schwere Nutzfahrzeuge (M&HCV). |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder verbrennungsmotorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge dienen dem Personentransport und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| M&HDT | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Eine Transportart, die typischerweise auf ein großes Fahrzeug verweist, das dafür ausgelegt ist, Fahrgäste über lange Strecken zu befördern. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als primären Kraftstoff verwenden. Ein Dieselmotorfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur, die beim starken Komprimieren des Gases erreicht wird, gezündet. |

| Benzin | Umfasst Fahrzeuge, die Benzin als primären Kraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Einlasskrümmer oder die Brennkammer eingespritzt, wo er mit Luft kombiniert wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als primären Kraftstoff verwenden. Sowohl reine als auch bifuel-fähige LPG-Fahrzeuge werden im Rahmen dieser Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als primären Kraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden im Allgemeinen einen dieselelektrischen Antrieb und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Elektrizität um, die die Batterie auflädt, wenn das Fahrzeug verlangsamt oder stoppt. Die Batterie von HEVs kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladeqeuelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind jedoch vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompaktgroße Autos mit einer Hecktür am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, sind diese Fahrzeuge mit Allradantrieb ausgestattet und haben in der Regel eine hohe Bodenfreiheit. Diese Autos können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Personen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und bieten auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familien-Kombi, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem das Absatzvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Nachfrageverschiebungen am Markt, Fertigungskosten, technologische Fortschritte und variierende Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.