Größe und Marktanteil des Schulbusmarktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

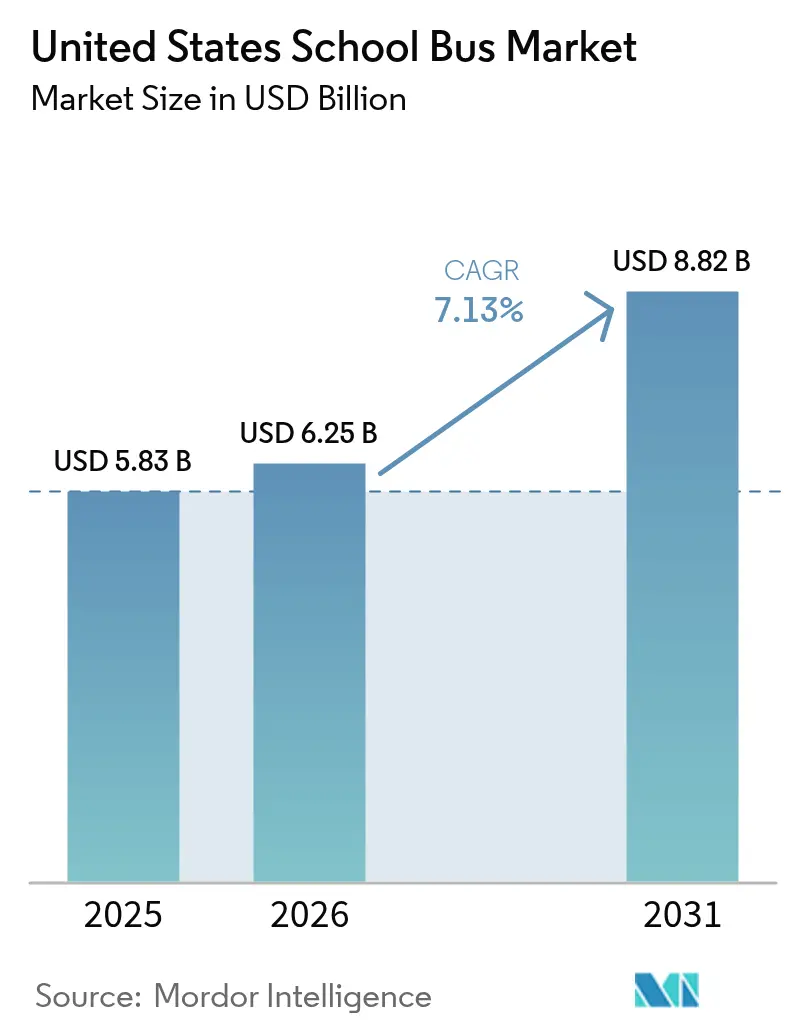

| Marktgröße im Basisjahr (2025) | 5.83 Milliarden US-Dollar |

| Marktgröße (2026) | 6.25 Milliarden US-Dollar |

| Marktgröße (2031) | 8.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schulbusmarktes der Vereinigten Staaten von Mordor Intelligence

Der Schulbusmarkt der Vereinigten Staaten wurde im Jahr 2025 mit 5,83 Milliarden USD bewertet und wächst voraussichtlich von 6,25 Milliarden USD im Jahr 2026 auf 8,82 Milliarden USD bis 2031, bei einem CAGR von 7,13 % während des Prognosezeitraums (2026–2031). Mit dem technologischen Fortschritt unterstreicht das Aufkommen von Elektroschulbussen auf den Straßen ein Bekenntnis zur Umweltpflege und zur Zukunft der jüngeren Generationen. Der rasche Übergang zu batterieelektrischen Fahrzeugen und innovativen Niedrig-NOx-Lösungen wird die Einführung von Elektroschulbussen erheblich vorantreiben. Gleichzeitig beschleunigen strengere NHTSA-Sicherheitsvorschriften und staatliche Fristen für emissionsfreie Beschaffung Ersatzentscheidungen, die andernfalls aufgeschoben worden wären. Die Marktteilnehmer balancieren daher kurzfristige Fahrgestellengpässe, Lücken in der Technikerausbildung und eine ungleichmäßige Ladeinfrastruktur gegen längerfristige Chancen wie Einnahmen aus Fahrzeug-zu-Netz-Systemen und depotbasierte Mikronetze, die die Gesamtbetriebskosten erheblich senken.

Wichtigste Erkenntnisse des Berichts

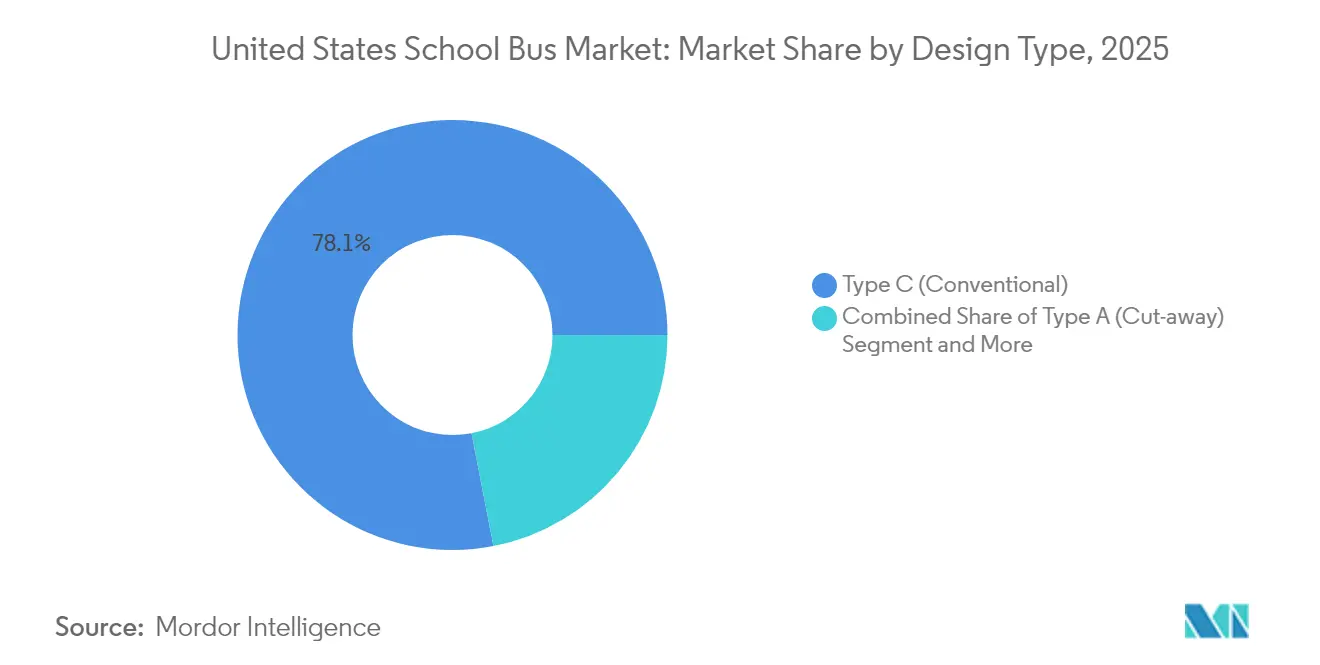

- Nach Designtyp führte Typ C (konventionelle Busse) den Schulbusmarkt der Vereinigten Staaten im Jahr 2025 mit einem Marktanteil von 78,05 % an und wächst bis 2031 mit einem CAGR von 8,05 %.

- Nach Antriebsart behielten Verbrennungsmodelle im Jahr 2025 einen Anteil von 88,40 % an der Größe des Schulbusmarktes der Vereinigten Staaten, während batterieelektrische und hybride Varianten bis 2031 mit einem CAGR von 37,09 % expandieren.

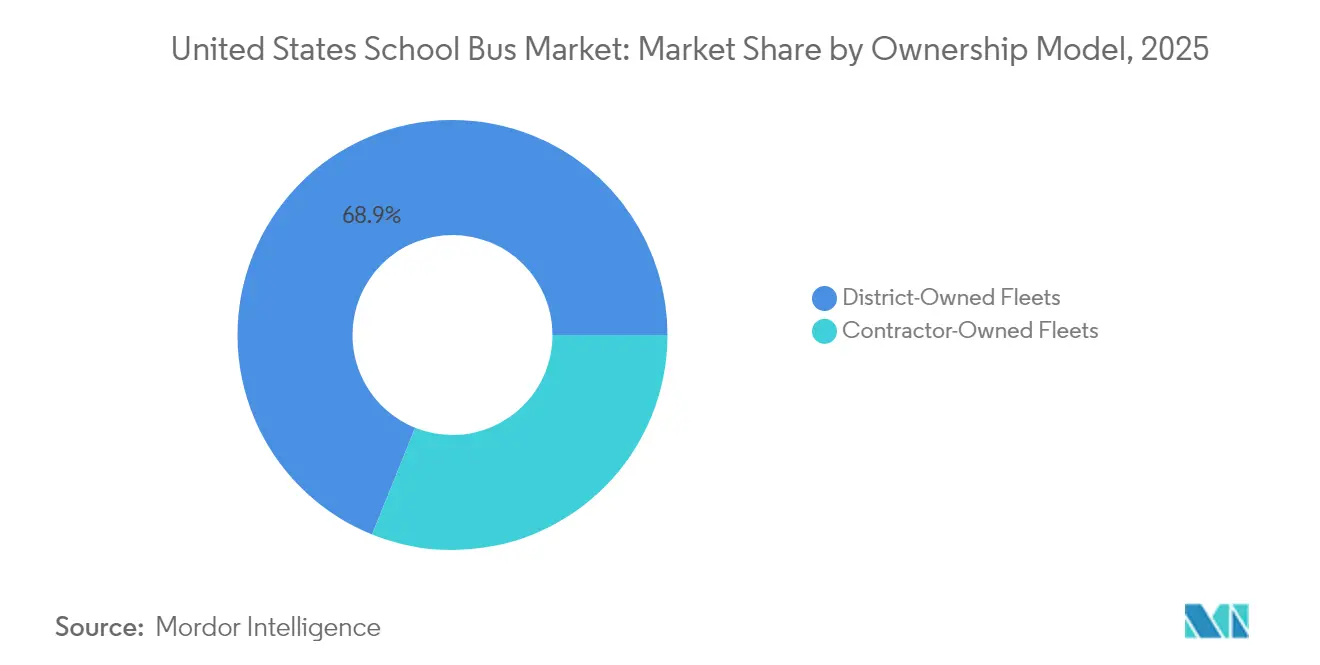

- Nach Eigentumsmodell hielten bezirkseigene Flotten im Jahr 2025 einen Anteil von 68,90 % am Schulbusmarkt der Vereinigten Staaten, während auftragnehmergeführte Betriebe im Zeitraum 2026–2031 einen CAGR von 7,76 % verzeichnen sollen.

- Nach Sitzkapazität entfielen mittelgroße Busse (30–60 Sitze) im Jahr 2025 auf einen Anteil von 56,60 % an der Größe des Schulbusmarktes der Vereinigten Staaten, und kleinere Busse (weniger als 30 Sitze) sollen bis 2031 mit einem CAGR von 7,89 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Schulbusmarkt der Vereinigten Staaten

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EPA-Förderprogramm für saubere Busse | +2.1% | National; benachteiligte Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Alternde Fahrzeugflotte steigert die Busnachfrage | +1.8% | National; besonders ausgeprägt im Mittleren Westen und in ländlichen Bezirken | Langfristig (≥ 4 Jahre) |

| Sicherheitsvorschriften beschleunigen die Flottenerneuerung | +1.3% | Landesweit; stärker im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Niedrig-NOx-Kraftstoffen steigt | +0.9% | Kalifornien, Texas, Nordost-Korridor | Mittelfristig (2–4 Jahre) |

| Fahrzeug-zu-Netz-Einnahmepotenzial für Schulen | +0.7% | Kalifornien, New York, ausgewählte Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Mikronetze senken elektrische Gesamtbetriebskosten | +0.4% | Sonnengürtelregion; Regionen mit Versorgungspartnerschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesfinanzierungsschub durch das EPA-Programm für saubere Schulbusse

Das EPA-Programm für saubere Schulbusse hat die Beschaffungsökonomie verändert, indem es bis zu 80 % der zusätzlichen Kosten für batterieelektrische Modelle ausgleicht und Schulbezirke dazu veranlasst, Ersatzpläne über normale Abschreibungszyklen hinaus zu beschleunigen. Prioritätsbewertungen leiten 45 % der Mittel an einkommensschwache Gemeinschaften und Stammesgemeinschaften, wodurch Adoptionscluster in Märkten entstehen, die historisch aufgrund geringer Steuerbemessungsgrundlagen eingeschränkt waren. Diese Welle subventionierter Nachfrage wird voraussichtlich ihren Höhepunkt erreichen, bevor das Programm 2026 ausläuft, was die Beschaffungsfenster verkürzt und den Wettbewerb um Produktionsplätze intensiviert. OEMs und Batterielieferanten erweitern daher ihre inländischen Kapazitäten und schließen Versorgungspartnerschaften, um die Ladeinfrastruktur zu optimieren.

Alternde nationale Fahrzeugflotte (über 11 Jahre) treibt Ersatznachfrage an

Das durchschnittliche Busalter übersteigt mittlerweile 11 Jahre, weit über den 12-Jahre- oder 500.000-Meilen-Leitlinien der Federal Transit Administration, wodurch ein erheblicher Rückstau an Buseinheiten entsteht, die innerhalb von fünf Jahren ausgemustert werden müssen. Die aufgeschobenen Wartungskosten steigen, insbesondere im Mittleren Westen, wo strenge Winter die Korrosion beschleunigen. Elektrische Modelle kosten zur Instandhaltung etwa 0,40 USD pro Meile im Vergleich zu 0,70 USD für Diesel, wodurch Lebenszykluseinsparungen die höheren Anschaffungspreise über 12 Jahre hinweg ausgleichen [1]US-Energieministerium, „Datenblatt zu mittelschweren und schweren Fahrzeugen”, energy.gov. Ländliche Systeme mit den ältesten Flotten erkunden Propan- oder CNG-Übergangslösungen, während sie Fördermittel für die Elektrifizierungsinfrastruktur evaluieren. OEMs reagieren mit modularen elektrifizierten Fahrgestellen, die vorhandene Typ-C-Layouts wiederverwenden und die Lernkurve für Bezirksmechaniker verkürzen. Diese Übereinstimmung von Nutzungsdauerende und Verfügbarkeit von Anreizen untermauert die robuste Wachstumsaussicht für den Schulbusmarkt der Vereinigten Staaten.

Strenge bordeigene Sicherheitsvorschriften beschleunigen die Flottenerneuerung

Die laufenden Überarbeitungen der Federal Motor Vehicle Safety Standards durch die NHTSA zwingen Schulbezirke, Busse, die vor 2020 gebaut wurden, zu ersetzen, insbesondere solche ohne moderne Kindersicherheitsverankerungen, verbessertes Verglasung und verbesserte Notausgänge. Die Ablehnung des Antrags von Blue Bird auf eine FMVSS-217-Ausnahmegenehmigung durch die Behörde im Jahr 2024 verdeutlichte die Bereitschaft der Regulierungsbehörden, Nachrüstkosten von bis zu 15.000 USD pro Fahrzeug durchzusetzen, was Ausmusterungen beschleunigt [2]Nationale Straßenverkehrssicherheitsbehörde, „Ablehnung des Blue-Bird-Antrags”, nhtsa.gov. Vorgeschlagene FMVSS-305a-Vorschriften erhöhen darüber hinaus die Anforderungen an die elektrische Crashsicherheit und die Akkuisolierung nach einem Unfall, was OEMs mit größeren Compliance-Engineering-Budgets bevorzugt. Ergänzende Durchsetzungsinstrumente wie hochauflösende Haltestoppschildkameras haben die Verstoßquoten um 40 % gesenkt und stärken den öffentlichen Druck für sicherere, neuere Flotten. Da Schulbezirke rechtliche Haftung und Versicherungsprämien abwägen, wird die Sicherheitskonformität bei Ersatzentscheidungen nahezu so einflussreich wie die Antriebswahl.

Niedrig-NOx-Nachfrage nach „sonstigen Kraftstoffen” in Nicht-Erfüllungsgebieten für Luftqualität

Luftqualitätsregeln in Ozon-Nicht-Erfüllungsgebieten erhalten die Nachfrage nach Erdgasbussen (CNG) und Propanbussen aufrecht, die NOx-Emissionen zu geringeren Kapitalkosten als Elektrobusse senken. Die Regel 1195 des South Coast Air Quality Management District verpflichtet Flottenergänzungen zu alternativen Kraftstoffen, wodurch CNG im südlichen Kalifornien zweistellige Marktanteile erzielen kann. Schulbezirke in Texas, in Houston und Dallas, wechseln zu Propan, das im Vergleich zu elektrischen Optionen einen Preisvorteil bietet, sofortige finanzielle Entlastung bringt und im Vergleich zu Diesel 50 % Kraftstoffeinsparungen ermöglicht. Innovative tragbare CNG-Betankungsanhänger, die im ländlichen Kern County eingesetzt werden, erweitern die Einführung über Pipelinenetze hinaus. Diese Übergangskraftstoffe ermöglichen es den Schulbezirken, kurzfristige NOx-Ziele zu erreichen, während sie mehrjährige Ladeinfrastrukturausbauten planen, und stärken damit einen heterogenen Antriebsmix im Schulbusmarkt der Vereinigten Staaten.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sparse Ladeinfrastruktur im ländlichen Raum | -1.4% | Ländlicher Mittlerer Westen und Mountain West | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Elektrobusse bestehen weiterhin | -0.9% | Ländliche und finanziell eingeschränkte Schulbezirke | Kurzfristig (≤ 2 Jahre) |

| Mangel an Hochspannungstechnikern | -0.7% | Landesweit; ländlich geprägt | Langfristig (≥ 4 Jahre) |

| Engpässe bei mittelschweren Fahrgestellen | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Ladeinfrastruktur im ländlichen Raum

Ländliche Schulbezirke sind mit einem fünf- bis zehnfachen Defizit an öffentlicher Ladedichte im Vergleich zu städtischen Gebieten konfrontiert, was die Routenplanung für lange tägliche Fahrten erschwert. Während die Williamsfield Schools in Illinois dieses Hindernis durch ein Campus-Mikronetz überwunden haben, das mittlerweile 94 % des Energiebedarfs deckt, mangelt es den meisten ländlichen Systemen an technischem Personal oder Versorgungspartnerschaften, um dieses Modell zu replizieren. Der Infrastruktur-Investitions- und Beschäftigungsgesetz stellte 1,25 Milliarden USD für die ländliche Elektrofahrzeug-Infrastruktur bereit. Die Projektvorlaufzeiten überschreiten jedoch die unmittelbaren Ersatzzyklen, was zu zeitlichen Fehlanpassungen führt. Bis Level-3-Ladegeräte breiter verfügbar werden, werden Diesel und Propan wichtige Alternativen bleiben, was den allgemeinen Elektrifizierungsschwung im Schulbusmarkt der Vereinigten Staaten dämpft.

Hohe Vorabkosten für Elektrobusse trotz Anreizen

Trotz Rabatten, die bis zu 80 % der zusätzlichen Kosten abdecken, sehen sich Schulbezirke beim Kauf batterieelektrischer Fahrzeuge gegenüber Dieselfahrzeugen immer noch mit einem durchschnittlichen Aufpreis von 156.000 USD konfrontiert. Diese finanzielle Belastung hat in mehreren Landkreisen in New York zu Abstimmungsniederlagen bei Anleiheprogrammen geführt. Der Staat prognostiziert, dass sein Null-Emissions-Mandat mit einem beträchtlichen Preisschild von 8,9 Milliarden USD verbunden sein wird, eine Herausforderung für viele Gemeinden, die bereits mit Haushaltsbeschränkungen zu kämpfen haben und neue Einnahmequellen benötigen. Während die Umrüstung bestehender Fahrgestelle für 110.000–180.000 USD eine wirtschaftlichere Lösung darstellt, wird die Einführung durch unklare bundesstaatliche Crashteststandards behindert. In der Zwischenzeit bieten Energie-als-Dienstleistung-Finanzierungsmodelle eine potenzielle Entlastung, erfordern jedoch fortgeschrittene Beschaffungskompetenzen, die in kleineren Schulbezirken oft fehlen, was die Erschwinglichkeitsprobleme weiter verkompliziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Designtyp: Konventionelle Dominanz inmitten schrittweiser Modernisierung

Typ-C-(konventionelle) Busse dominierten den Schulbusmarkt der Vereinigten Staaten im Jahr 2025 mit einem Anteil von 78,05 %, und das Segment wird voraussichtlich bis 2031 einen CAGR von 8,05 % erzielen, da Schulbezirke seine Kombination aus Manövrierfähigkeit und Sitzkapazität bevorzugen. Die Größe des Schulbusmarktes der Vereinigten Staaten für diesen Designtyp wird daher stetig steigen, wenn Ersatzzyklen mit Förderfenstern zusammentreffen, die batterieelektrische Nachrüstungen subventionieren. OEMs stärken Typ-C-Plattformen mit aktualisierten Fahrerassistenzsystemen und bewahren dabei die dem Wartungspersonal vertrauten Rahmenabmessungen. Upgrade-Pakete umfassen elektronische Stabilitätskontrolle und 360-Grad-Kamerasysteme, die das Fahrertraining vereinfachen und Versicherungsprämien senken.

Parallel dazu vollzieht sich eine Modernisierungswelle bei Typ-D-Transitkonfigurationen, die konsolidierte Routen mit einer Kapazität von 90 Fahrgästen bedienen. Die Markteinführung des Saf-T-Liner EFX2 von Thomas Built im März 2025 fügte rollüberoptimierte Karosseriestrukturen und Spurhaltewarnung hinzu, was auf einen Branchenwandel hin zu Massentransit-Sicherheitsnormen hinweist. Da Schulbezirke Depots konsolidieren und Routenlängen ausdehnen, wird die Typ-D-Nachfrage voraussichtlich historische Durchschnittswerte übertreffen, obwohl begrenzte Produktionsplätze kurzfristige Lieferungen einschränken könnten. Am kleineren Ende bedienen Typ-A- und Typ-B-Busse den Sondertransport und enge städtische Korridore. Während sie in Stückzahlen ein Nischenprodukt bleiben, steigert ein Anstieg individualisierter Bildungsprogramme die Wachstumsaussichten, insbesondere für elektrische Varianten, die während frühmorgendlicher Abholzeitfenster leise betrieben werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrische Disruption innerhalb der Diesel-Dominanz

Verbrennungsmotoren erfassten 2025 88,40 % des Schulbusmarktvolumens der Vereinigten Staaten, doch der Segmentanteil soll sinken, da batterieelektrische Einsätze im Rahmen von Bundesförderungsprogrammen zunehmen. Die Größe des Schulbusmarktes der Vereinigten Staaten für Elektromodelle soll angesichts ihres CAGR von 37,09 % bis 2031 rasch steigen. Diesel behält einen Vorteil in abgelegenen Regionen, wo Winterbeständigkeit und Kraftstoffverfügbarkeit von größter Bedeutung sind. Dennoch integrieren OEMs Niedrig-NOx-Motoren und Leerlaufreduzierungssysteme, um die Relevanz von Diesel angesichts der Umweltprüfung zu verlängern.

Der Elektroimpuls ist besonders stark in Bundesstaaten mit Null-Emissions-Kaufmandaten und Nachfragereaktionsanreizen der Versorgungsunternehmen. Hybridantriebe nehmen eine kleine, aber strategische Nische ein und bieten Schulbezirken einen Übergangspfad, der Reichweitenangst mindert und gleichzeitig Kraftstoffeinsparungen von 20–30 % ermöglicht. Propan- und CNG-Modelle unterstützen die Einhaltung in Ozon-Nicht-Erfüllungsgebieten, ihre Einführung wird durch niedrigere Anschaffungspreise und bekannte Betankungsinfrastruktur gestärkt. Insgesamt unterstreicht dieser vielfältige Antriebsmix, warum der Schulbusmarkt der Vereinigten Staaten gleichzeitig reif und transformativ bleibt.

Nach Eigentumsmodell: Bezirkliche Kontrolle inmitten des Wachstums von Auftragnehmern

Bezirkseigene Flotten repräsentierten 2025 68,90 % des Schulbusmarktes der Vereinigten Staaten, was den Wunsch der Verwaltungen nach direkter Aufsicht über Sicherheit, rechtliche Haftung und Arbeitsbeziehungen widerspiegelt. Dennoch expandieren auftragnehmergestützte Dienste im Prognosezeitraum mit einem CAGR von 7,76 %, da die Komplexität der Elektrifizierung den Kapitalbedarf und das technische Know-how intensiviert. Outsourcing ermöglicht es Schulbezirken, das Risiko der Flottenerneuerung zu verlagern und Skaleneffekte bei der Ladeinfrastruktur zu nutzen. Die Übernahme von National Express School durch I Squared Capital unterstreicht das wachsende Private-Equity-Interesse an der Konsolidierung eines fragmentierten Segments, um Einkaufshebelwirkung und datengesteuerte Routenoptimierung zu erschließen.

Gleichzeitig zwingen Fahrermangel – die Beschäftigung ist seit 2019 um 15,1 % zurückgegangen – Schulbezirke, Wertversprechen wie Lohnskalen und Planungsflexibilität zu überdenken, Bereiche, in denen große Auftragnehmer lokale Flotten oft übertreffen können. Diese Dynamik gewährleistet, dass der Schulbusmarkt der Vereinigten Staaten im gesamten Jahrzehnt die Präferenz für öffentliches Eigentum gegen Effizienzgewinne des Privatsektors abwägen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitzkapazität: Bevorzugung mittelgroßer Busse bei wachsendem Kleinbus-Momentum

Mittelgroße Busse (30–60 Sitze) machten 2025 56,60 % des Schulbusmarktes der Vereinigten Staaten aus, was mit durchschnittlichen US-Routenlängen von 32 Meilen und Standard-Laderampenabmessungen übereinstimmt. Die Dominanz des Segments wird anhalten, da seine vielseitige Kapazität die Kosten pro Schüler minimiert und gleichzeitig die Manövrierfähigkeit in Vorortstrassen erhält. Kleinere Busmodelle (unter 30 Sitze) gewinnen jedoch mit einem CAGR von 7,89 % an Boden, angetrieben durch Sondertransportdienste und Mikroroutingstrategien, die aus den COVID-19-Abstandsprotokollen entstanden sind. Der Marktanteil des Schulbusmarktes der Vereinigten Staaten für diese kompakten Designs steigt daher stetig, wobei Hersteller wie Lion Electric 200-Meilen-Reichweite-Minibusse einführen, die ländliche Distanzprobleme lösen.

Große Designs (über 60 Sitze), die traditionell in bevölkerungsreichen Schulbezirken bevorzugt werden, profitieren jetzt von Typ-D-Elektrofahrzeugen mit erweiterter Reichweite, die 300 Meilen zwischen den Ladevorgängen bieten – eine Spezifikation, die eine Einschichtabdeckung der meisten ländlichen Schleifen ermöglicht. Ob klein, mittelgroß oder groß – bundesstaatliche Sicherheitsstandards gelten gleichermaßen und belasten volumenschwache Segmente überproportional mit Testkosten. Etablierte OEMs mildern diese Auswirkung durch gemeinsame Komponentenarchitekturen, die es dem gesamten Sitzkapazitätsspektrum ermöglichen, sich im Einklang mit aufkommenden Technologien und Vorschriften weiterzuentwickeln.

Geografische Analyse

Kalifornien bleibt das Epizentrum der Schulbuselektrifizierung und sicherte sich im Juni 2025 durch kombinierte Landes- und Bundesförderprogramme Mittel für mehr als 2.300 emissionsfreie Einheiten. Der Assembly Bill 579 des Bundesstaates verbietet Dieselkäufe nach 2035 und stellt zusätzliche 500 Millionen USD an Zuschüssen bereit, was eine kontinuierliche Führungsrolle bei Ladeinnovationen und Flotteneinsätzen gewährleistet. New York folgt dicht dahinter; sein Environmental Bond Act stellt 500 Millionen USD bereit, um verbleibende Kostenlücken vor der Frist für emissionsfreie Käufe im Jahr 2027 zu schließen. Selbst angesichts von Ablehnungen einiger Anleiheemissionen durch Wähler zwingt die rechtliche Bindungswirkung des Mandats Schulbezirke dazu, Förderanträge und Lieferantenverhandlungen zu beschleunigen. Zusammen machen diese beiden Bundesstaaten mehr als ein Drittel der landesweiten Elektrobestellungen aus und verstärken die Küstendominanz in der Frühphase der Marktentwicklung.

Texas zeigt eine andere Entwicklung und bevorzugt Propan und CNG aufgrund der reichhaltigen lokalen Kraftstoffversorgung und schrittweiserer Infrastrukturausbauten. Schulbezirke in Houston und Dallas nutzen bestehende Erdgasnetze, um Ozon-Erfüllungsziele zu niedrigeren Kapitalkosten zu erreichen, und demonstrieren damit, warum der Schulbusmarkt der Vereinigten Staaten mehrere Antriebspfade berücksichtigt. Der Mittlere Westen und Mountain West kämpfen mit Temperaturen weit unter null und langen ländlichen Routen – Faktoren, die historisch die Batterieeinführung behindern. Pilotprogramme in Montana zeigen jedoch, dass moderne Batterie-Thermalsysteme bei −20 °C-Bedingungen leistungsfähig bleiben und den Skeptizismus gegenüber Kältewetter allmählich zerstreuen.

Ländliche Schulbezirke im ganzen Land verlassen sich stark auf die bundesstaatliche Priorisierung für benachteiligte Gemeinschaften, die 45 % der Mittel des Programms für saubere Schulbusse in Regionen lenkt, die zuvor aufgrund begrenzter Steuerbemessungsgrundlagen an den Rand gedrängt wurden. Der Südosten investiert zunehmend in Propanlösungen und beobachtet dabei Solar-Lade-Pilotprojekte, die einen direkten Sprung zu Elektrizität ermöglichen könnten, wenn die Bedingungen reif sind. Diese regionalen Dynamiken verdeutlichen insgesamt, dass keine einzelne Technologie einheitlich dominieren wird; vielmehr werden lokale Politik, Netzkapazität und Ressourcenverfügbarkeit die Einführungsmuster im Schulbusmarkt der Vereinigten Staaten bestimmen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Blue Bird, Thomas Built Buses und IC Bus halten zusammen einen erheblichen Anteil, dennoch zeichnen disruptive Marktteilnehmer die Wettbewerbsgrenzen neu. Die Partnerschaft von Thomas Built mit Proterra für 800-V-Akkupacks und eAchsen spiegelt eine strategische Wette auf vertikal integrierte Komponentenökosysteme wider, die Reichweite und Wartungsprofile optimieren. IC Bus nutzt derweil die Allianzen der Muttergesellschaft Navistar, um Telematik und Over-the-Air-Diagnose zu bündeln und sich durch Verfügbarkeit zu differenzieren.

Rein elektrische Spezialisten verfolgen Marktanteile durch aggressive Technologie-Roadmaps, stehen jedoch vor kapitalintensiven Hürden. Lion Electric beantragte 2025 Gläubigerschutz und konzentrierte sich ausschließlich auf Schulbusse, was die Cashflow-Volatilität beim Hochfahren der Produktion an mehreren Standorten verdeutlicht. GreenPower Motor Company sicherte sich eine revolvierende Kreditlinie von 5 Millionen USD von Export Development Canada, die die Expansion in seiner Anlage in West Virginia finanziert, mit dem Ziel, östliche Bundesstaaten schnell zu beliefern, ohne Versandaufschläge aus Anlagen an der Westküste zu verursachen. Über OEMs hinaus schließen Antriebsstranglieferanten und Ladeinfrastrukturentwickler Allianzen wie die Daimler-Proterra-Partnerschaft, die traditionelle Wertschöpfungskettengrundlagen verwischen und den Wettbewerb auf softwaredefinierende Fahrzeuge, Energiedienstleistungen und Lebenszykliegarantien verlagern.

Servicekompetenz entwickelt sich zu einem zentralen Wettbewerbsdifferenziator im Schulbusmarkt der Vereinigten Staaten. Der Mangel an Hochspannungstechnikern treibt OEMs dazu an, schlüsselfertige Wartungsverträge in Verbindung mit Mitarbeiter-Schulungsmodulen anzubieten. Händler in ländlichen Regionen investieren in mobile Reparaturflotten, die mit Batteriediagnose ausgestattet sind – eine Funktion, die besonders für Schulbezirke mit begrenztem internem Fachwissen wertvoll ist. Finanzierungsinnovation stellt ein weiteres Wettbewerbsfeld dar; abonnementbasierte Modelle, die Fahrzeuge, Ladegeräte und Energiekosten in einer einzigen Rechnung bündeln, gewinnen an Dynamik und positionieren kapitalstarke Investoren als faktische Wettbewerber gegenüber etablierten Herstellern.

Marktführer der Schulbusbranche der Vereinigten Staaten

Blue Bird Corporation

Collins Bus Corporation

Navistar Inc. (IC BUS)

Lion Electric Company

Daimler Truck North America LLC (Thomas Built)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Micro Bird stellte seinen G5e-Elektroschulbus vor, der mit einer bemerkenswerten Reichweite von 200 Meilen einen neuen Maßstab für Typ-A-Busse setzt. Dieser wegweisende Bus bietet eine umweltfreundliche Lösung für den Schülertransport und verbindet Effizienz mit modernster Technologie.

- März 2025: Thomas Built Buses hat seinen Übergang zum Typ-D-Modell mit der Einführung des Saf-T-Liner EFX2 abgeschlossen. Das Unternehmen hat seine Produktionsabläufe in Archdale konsolidiert und fortschrittliche Sicherheitsmerkmale in das neue Modell integriert.

- Januar 2025: Thomas Built Buses enthüllte seinen Jouley-Elektrobus der zweiten Generation, was einen bedeutenden Schritt in Richtung nachhaltiger Mobilität darstellt. Mit Proterrras modernster 800-V-Batterietechnologie und der robusten 14Xe-eAchse bietet der überarbeitete Jouley ein unvergleichliches Fahrerlebnis und verbindet schlichtes Design mit fortschrittlicher Ingenieurskunst für umweltbewusste Reisende.

- Oktober 2024: GreenPower brachte vier farbenfrohe Schulbusse in Arizona, Kalifornien und West Virginia auf den Markt. Da die Aktivitäten in South Charleston an Fahrt gewinnen, sind sechs weitere umweltfreundliche Busse auf dem Weg zu ihren Bestimmungsorten.

Berichtsumfang des Schulbusmarktes der Vereinigten Staaten

| Typ A (Cut-Away) |

| Typ B |

| Typ C (Konventionell) |

| Typ D (Transitstil) |

| Verbrennungsmotor |

| Hybrid und Elektro |

| Flotten im Bezirkseigentum |

| Flotten im Eigentum von Auftragnehmern |

| Weniger als 30 Sitze |

| 30–60 Sitze |

| Über 60 Sitze |

| Nach Designtyp | Typ A (Cut-Away) |

| Typ B | |

| Typ C (Konventionell) | |

| Typ D (Transitstil) | |

| Nach Antriebsart | Verbrennungsmotor |

| Hybrid und Elektro | |

| Nach Eigentumsmodell | Flotten im Bezirkseigentum |

| Flotten im Eigentum von Auftragnehmern | |

| Nach Sitzkapazität | Weniger als 30 Sitze |

| 30–60 Sitze | |

| Über 60 Sitze |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schulbusmarkt der Vereinigten Staaten im Jahr 2026?

Die Größe des Schulbusmarktes der Vereinigten Staaten soll im Jahr 2026 6,25 Milliarden USD erreichen.

Was treibt die Nachfrage nach Elektroschulbussen in den Vereinigten Staaten an?

Bundessubventionen im Rahmen des EPA-Programms für saubere Schulbusse und staatliche Null-Emissions-Mandate senken die Anschaffungskosten erheblich, während strengere Flottensalter- und Sicherheitsvorschriften Schulbezirke dazu drängen, ältere Dieselmodelle zu ersetzen.

Welcher Schulbusdesigntyp hat heute den größten Marktanteil?

Typ C (konventionelle Busse) führt mit einem Anteil von 78,05 % und bleibt aufgrund seiner ausgewogenen Kapazität und Manövrierfähigkeit beliebt.

Warum sind ländliche Schulbezirke langsamer bei der Einführung von Elektrobussen?

Unzureichende Ladeinfrastruktur und hohe Vorabkosten schränken die Machbarkeit trotz verfügbarer Bundesanreize ein.

Seite zuletzt aktualisiert am: