Marktgröße und Marktanteil des indischen Auftragsherstellermarkts (CMO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

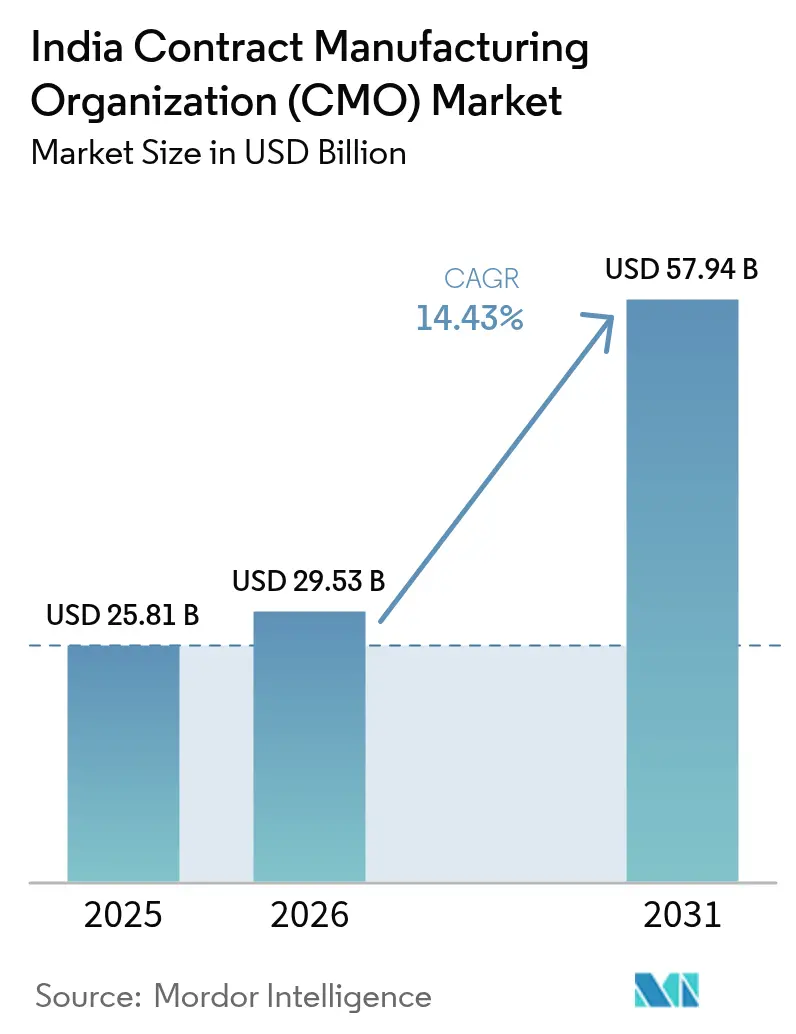

| Marktgröße im Basisjahr (2025) | 25.81 Milliarden US-Dollar |

| Marktgröße (2026) | 29.53 Milliarden US-Dollar |

| Marktgröße (2031) | 57.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.43% CAGR |

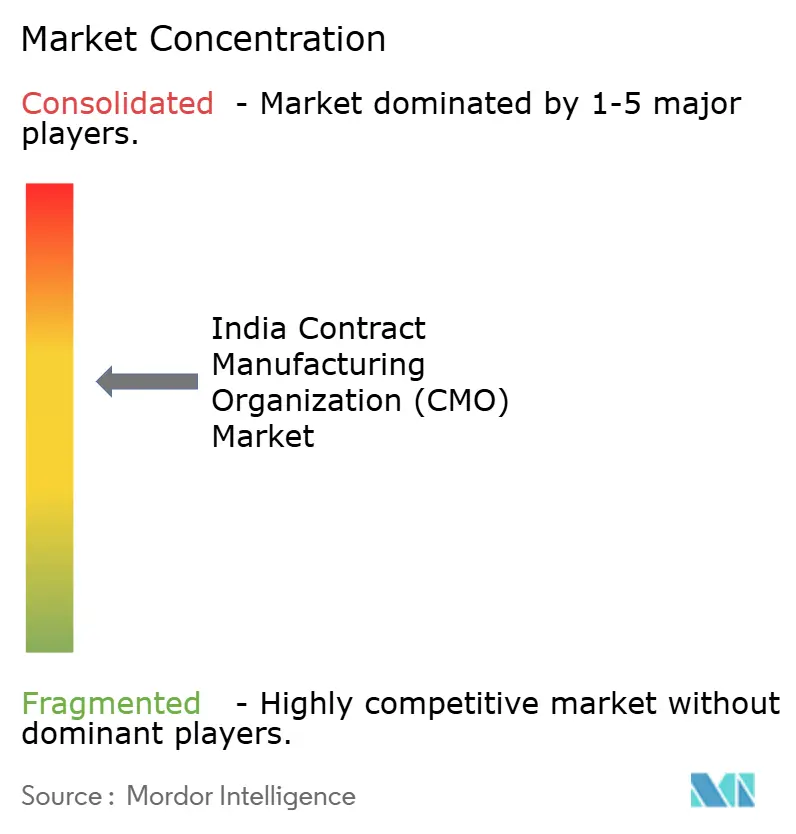

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Auftragsherstellermarkts (CMO) durch Mordor Intelligence

Der indische Auftragsherstellermarkt wurde im Jahr 2025 auf 25,81 Milliarden USD geschätzt und soll von 29,53 Milliarden USD im Jahr 2026 auf 57,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,43 % während des Prognosezeitraums (2026-2031). Diese rasche Expansion gründet sich auf Indiens kosteneffiziente Produktionsbasis, eine technisch qualifizierte Belegschaft sowie politische Katalysatoren wie das produktionsbezogene Anreizprogramm (Production-Linked Incentive), das Kapazitätserweiterungen beschleunigt. Globale Auftraggeber leiten zunehmend hochwertige Biologika- und komplexe Injektabilia-Aufträge nach Indien um, um Lieferketten zu diversifizieren, während die Digitalisierung und der Einsatz von KI die Entwicklungszeiträume verkürzen und die Qualitätskonsistenz verbessern. Multinationale Investitionen in neue Greenfield-Anlagen, insbesondere rund um Hyderabad und Gujarat, festigen Indiens Ruf als bevorzugter Standort für ausgelagerte Herstellung kleiner und großer Moleküle. Die regulatorische Wachsamkeit der CDSCO und der US-amerikanischen FDA verschärft gleichzeitig die Qualitätssysteme und drängt Auftragshersteller zu höheren Compliance-Ausgaben, die letztendlich die Exportglaubwürdigkeit stärken.[1]Ministerium für Pharmazeutika, "Produktionsbezogenes Anreizprogramm für Grundarzneimittel," pharmaceuticals.gov.in

Wichtigste Erkenntnisse des Berichts

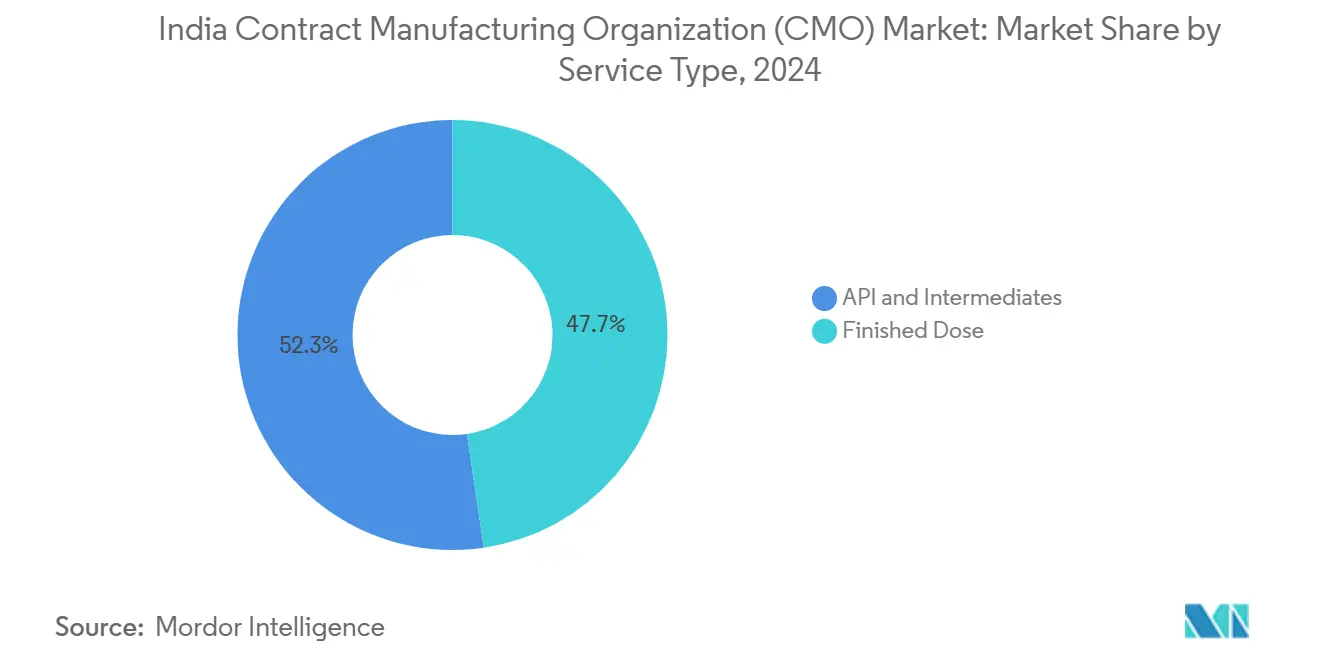

- Nach Dienstleistungsart führten API und Zwischenprodukte mit einem Marktanteil von 51,78 % am indischen Auftragsherstellermarkt im Jahr 2025; die Fertigung von Fertigdosen wird bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen.

- Nach Molekültyp dominierten kleine Moleküle mit 67,65 % der Marktgröße des indischen Auftragsherstellermarkts im Jahr 2025, während große Moleküle/Biologika bis 2031 eine CAGR von 15,26 % erzielen sollen.

- Nach Endverbraucher entfielen auf große Pharmaunternehmen 46,88 % des Marktanteils am indischen Auftragsherstellermarkt im Jahr 2025; das Segment der virtuellen Unternehmen/Start-ups entwickelt sich mit einer CAGR von 15,95 % bis 2031.

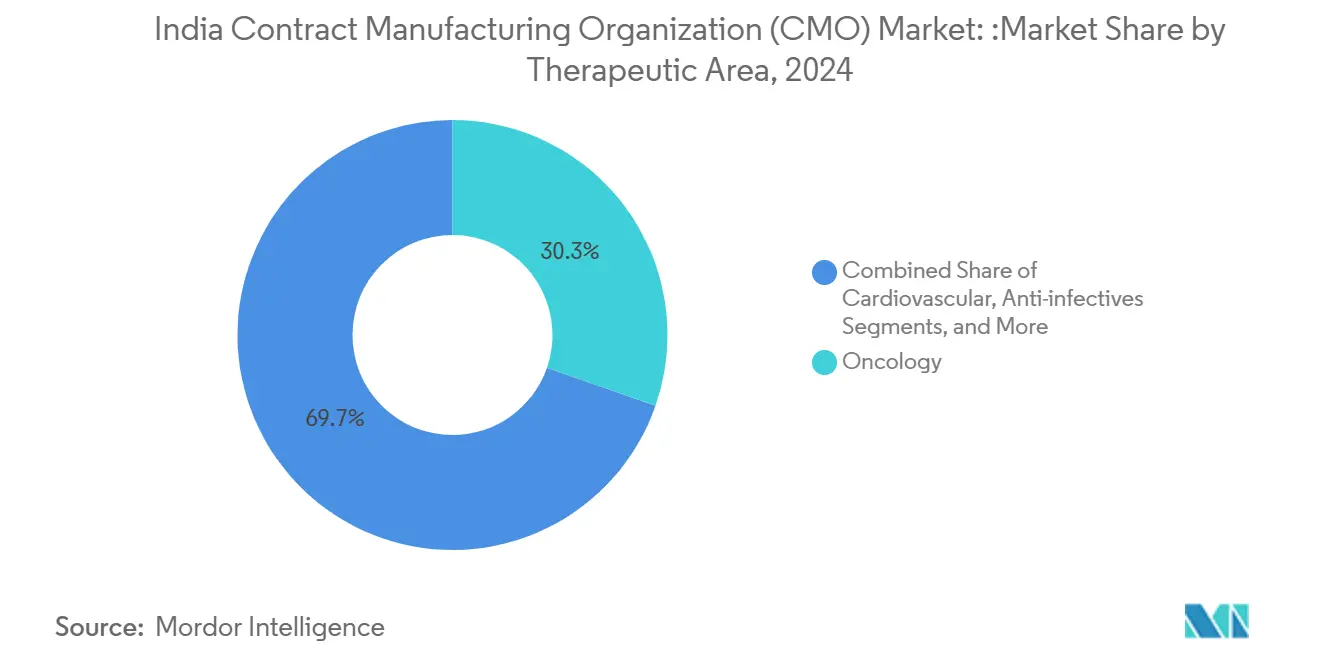

- Nach Therapiebereich repräsentierte die Onkologie 30,05 % der Marktgröße des indischen Auftragsherstellermarkts im Jahr 2025, während zentralnervöse Systemtherapien bis 2031 mit einer CAGR von 16,10 % wachsen.

- Nach Herstellungsmaßstab hielt die kommerzielle Produktion 61,74 % des Marktanteils am indischen Auftragsherstellermarkt im Jahr 2025; die klinische Herstellung soll bis 2031 mit einer CAGR von 14,86 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Auftragsherstellermarkts (CMO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Biologika-Auslagerungspipeline | +2.8% | Cluster in Hyderabad und Bangalore | Mittelfristig (2-4 Jahre) |

| Starke Nachfrage nach komplexen Injektabilia | +3.2% | Telangana, Gujarat, Andhra Pradesh | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen durch globale große Pharmaunternehmen | +2.1% | Etablierte Pharma-Hubs in ganz Indien | Mittelfristig (2-4 Jahre) |

| Staatliche PLI-Programme für APIs | +1.9% | Großarzneimittelparks in Himachal Pradesh, Gujarat, Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung in CDMO-Start-ups | +1.8% | Hyderabad, Bangalore, Mumbai | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Prozessentwicklungseffizienz | +1.5% | Frühzeitige Anwender unter Erstklassunternehmen im gesamten Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Biologika-Auslagerungspipeline

Indien sichert sich einen wachsenden Anteil an globalen Biologika-Verträgen, da Auftraggeber kostengünstigere Standorte ohne Qualitätseinbußen anstreben. Aurigene eröffnete 2025 eine 6.503 Quadratmeter große Anlage für monoklonale Antikörper im Genome Valley und verdeutlicht damit die Verlagerung der Branche hin zu Fachwissen in der Säugetierzellenkultur. Spezialisierte Einrichtungen erzielen Prämienpreise, da die Markteintrittsbarrieren weiterhin hoch sind, India dennoch die Kostenstrukturen westlicher Länder unterbietet. Die Upgrades des CDSCO Schedule M gewährleisten die Angleichung an die Standards der US-amerikanischen FDA und der EMA und beseitigen damit ein wesentliches Beschaffungshindernis für multinationale Unternehmen. Infolgedessen verlängern sich die Vertragslaufzeiten für Biologika-Projekte, und Folgeaufträge nehmen zu. Daher wird für dieses Fähigkeitssegment bis 2030 ein anhaltendes zweistelliges Wachstum erwartet.

Starke Nachfrage nach komplexen Injektabilia

Die Komplexität der Sterilherstellung und die begrenzte globale Kapazität leiten Injektabilia-Aufträge zu indischen CDMOs. Sanofis 437 Millionen USD umfassende Expansion in Hyderabad konzentriert sich auf vorgefüllte Spritzen und lyophilisierte Onkologieprodukte und unterstreicht das Vertrauen in lokale Expertise. Inländische Akteure skalieren gleichzeitig Fermentationseinheiten für hochpotente Zwischenprodukte. Die Premiumpreise bleiben bestehen, da Sicherheitsvorschriften strenge Umweltkontrollen verlangen, während die Vorlaufzeiten aus alternativen asiatischen Produktionsstätten lang bleiben. Das Segment fügt sich in globale Tendenzen hin zur personalisierten Medizin ein, bei der komplexe Verabreichungssysteme unverzichtbar sind. Diese Bedingungen sichern eine hochmargige Perspektive für die nächsten zwei Jahre.

Kapazitätserweiterungen durch globale große Pharmaunternehmen in Indien

Multinationale Unternehmen verdoppeln ihr Engagement in Indien, um die Lieferketten nach den pandemiebedingten Störungen zu diversifizieren. Divi's Laboratories hat im Januar 2025 seinen Kakinada-Komplex mit einem Investitionsvolumen von 144 Millionen USD in Betrieb genommen und seine Kapazitäten für komplexe APIs erweitert. Derartige Investitionen nutzen Indiens Ingenieurtalent und Kostenstruktur und sichern langfristige Vertragsvolumina. Erweiterte Kapazitäten fördern auch den Technologietransfer und steigern die lokalen Fähigkeiten in der Dauerherstellung und Prozessanalytik. Die Investitionswelle konzentriert sich auf etablierte Hubs und gewährleistet ein unterstützendes Ökosystem aus Lieferanten und Regulierungsbehörden. Mittelfristige Produktionsgewinne sind daher gesichert.

KI-gestützte Prozessentwicklungseffizienz

Künstliche Intelligenz verkürzt Prozessentwicklungszyklen und senkt die Ausschussquoten. Die Kooperation von Mankind Pharma mit OpenAI integriert vorausschauende Wartung und adaptive Prozesskontrolle in Pilotanlagen. Begutachtete Forschungsergebnisse belegen Kosteneinsparungen von 15-25 % bei engeren Fenstern für kritische Qualitätsattribute.[2]Journal of Pharmaceutical Sciences, "KI-Anwendungen in der pharmazeutischen Herstellung," jpharmsci.org Frühzeitige Anwender differenzieren sich über Geschwindigkeit und Reproduzierbarkeit statt allein über den Preis und ziehen hochmargige Projekte an. Langfristige Gewinne umfassen Echtzeit-Freigabetests und digitale Chargenprotokolle, die die Prüfungsbereitschaft verbessern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Rohstoffpreise durch Abhängigkeit von chinesischen Lieferanten | -1.7% | Bundesweit, besonders ausgeprägt bei API-Herstellern | Kurzfristig (≤ 2 Jahre) |

| Zunehmende FDA-Warnbriefe an indische Standorte | -1.2% | Exportorientierte Einrichtungen | Mittelfristig (2-4 Jahre) |

| Fachkräfteverlust in wichtigen Clustern | -1.8% | Hyderabad, Ahmedabad, Baddi | Mittelfristig (2-4 Jahre) |

| Entstehender Kapazitätsüberschuss bei oralen Feststoffdosierungen | -1.4% | Hersteller von Generika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise durch Abhängigkeit von chinesischen Lieferanten

China liefert mehr als 70 % der wichtigsten Ausgangsmaterialien Indiens, und die Umweltschutzmaßnahmen 2024 haben die Kosten für Zwischenprodukte um 20-30 % erhöht. Der Margenrückgang zwingt CDMOs zur Neuverhandlung langfristiger Verträge und belastet die Kundenbeziehungen. Obwohl PLI-Parks inländische Rohstoffe versprechen, wird die Skalierung mehrere Jahre in Anspruch nehmen. Absicherungsstrategien und doppelte Beschaffung erhöhen den Verwaltungsaufwand und belasten die kurzfristige Rentabilität. Auftraggeber könnten auch mehrjährige Vergaben zurückhalten, bis sich die Preistransparenz verbessert.

Zunehmende FDA-Warnbriefe an indische Standorte

Fünfzehn indische Einrichtungen erhielten 2024 FDA-Warnbriefe, die auf Datenvollständigkeitsmängel und GMP-Abweichungen hinwiesen.[3]FDA, "Warnbriefe," fda.gov Die Behebung dieser Mängel bindet Kapital für Qualitätsverbesserungen und kann Exportlieferungen blockieren. Reputationsübertragungseffekte beeinträchtigen den gesamten indischen Auftragsherstellermarkt, da beunruhigte Auftraggeber Prüfungen intensivieren. Allerdings gehen Unternehmen, die Beobachtungen schnell schließen, gestärkt hervor und gewinnen häufig neue Aufträge von Wettbewerbern, die die Compliance nicht erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Trends des indischen Auftragsherstellermarkts (CMO)

Nach Dienstleistungsart: Wachstum der Fertigdosen übertrifft die Dominanz der APIs

API und Zwischenprodukte erzielten im Jahr 2024 einen Anteil von 52,32 % am indischen Auftragsherstellermarkt und unterstreichen damit Indiens etablierte Kompetenz in der komplexen Chemie und in gereiften Exportwegen. Das Segment profitiert von Skaleneffekten bei der Lösungsmittelrückgewinnung, der kontinuierlichen Verarbeitung und der Abwasserbehandlung, die die Kosten-pro-kg-Kennzahlen niedrig halten. Kunden schätzen lange Betriebsgeschichten und bewährte regulatorische Erfolgsbilanz bei der Auswahl von API-Partnern. Dennoch nehmen die Aufträge für Fertigdosen rasch zu, was sich in der projizierten CAGR von 15,42 % für 2025-2030 widerspiegelt. Der Trend spiegelt die Präferenz der Auftraggeber wider, Lieferketten unter einem Dach zu konsolidieren und einen nahtlosen Technologietransfer von Zwischenprodukten bis zur endgültigen Dosierung zu ermöglichen. Das Wachstum ist besonders stark bei Halbfeststoffen und Injektabilia, wo spezialisierte Isolatoren und aseptische Einheiten vertretbare Margen bieten. Auftragshersteller, die Serialisierung, Kaltkettenverpackung und individualisierung im Spätstadium integrieren, gewinnen einen größeren Anteil am Geldbeutel globaler Kunden.

Anbieter von Fertigdosen setzen auch fortschrittliche Analytik ein, um Linienausbeuten zu überwachen und Abweichungen zu reduzieren und damit Prüfergebnisse zu stärken. Investitionen in kontinuierliche Herstellungssysteme für orale Feststoffe zielen darauf ab, die Auslastung mittelfristig auf über 50 % zu steigern. Da immer mehr indische Einrichtungen FDA-Vorabgenehmigungsinspektionen erhalten, nimmt die Auslagerung von Chargen im Lebenszyklus-Management zu. Obwohl der Preisdruck bei Standardtabletten anhält, stützen differenzierte Formulierungen wie missbrauchsabschreckende Opioide und Fixdosiskombinationen den Umsatz pro Linie. Dementsprechend erwartet der indische Auftragsherstellermarkt ein ausgewogenes Wachstum sowohl bei Chemie- als auch bei Formulierungsdienstleistungen bis 2030.

Nach Molekültyp: Biologika-Dynamik fordert die Dominanz kleiner Moleküle heraus

Kleine Moleküle repräsentierten im Jahr 2024 68,23 % der Marktgröße des indischen Auftragsherstellermarkts, dank jahrzehntelanger Generika-Expertise, dichter Versorgungsnetze und günstiger Betriebswirtschaft. Prozesschemietalent und Reaktorinfrastruktur ermöglichen eine rasche Skalierung von Gramm- bis hin zu Mehrtonnenmengen und erfüllen den Volumenbedarf chronischer Therapien. Biologika-Verträge nehmen jedoch zu und weisen eine prognostizierte CAGR von 15,79 % auf, was ihren Anteil bis Ende des Jahrzehnts deutlich über 30 % heben könnte. Auftraggeber betrachten indische CDMOs als glaubwürdige Alternativen zu US-amerikanischen und europäischen Biologika-Anlagen, hauptsächlich aufgrund niedrigerer Fixkosten und bewährter regulatorischer Compliance. Jüngste Investitionen umfassen die Kultivierung von Säugetierzellen stromaufwärts, die Protein-A-Chromatographie stromabwärts sowie Einwegsysteme, die die Durchlaufzeiten verkürzen.

Biocons kommerziell skalierte Anlagen für monoklonale Antikörper bestätigen die technische Reife des Landes bei großen Molekülen. CDMOs ergänzen hochauflösende Analytik wie Massenspektrometrie, um strenge Vergleichbarkeitsanforderungen zu erfüllen. Subventionierte Biologika-Parks reduzieren außerdem die Greenfield-Investitionskosten und locken mittelgroße Auftraggeber an. Kontinuierliche Verarbeitungspiloten in Perfusionsbioreaktoren versprechen höhere Ausbeuten, was die Herstellungskosten senken und Indiens Preisvorteil stärken könnte. Dennoch bleiben Talentmangel in Zellbiologie und Bioinformatik ein Beobachtungspunkt. Die Doppelmoleküllandschaft positioniert Indien als Einzugsort für Auftraggeber mit diversifizierten Pipelines.

Nach Endverbraucher: Virtuelle Akteure beschleunigen sich, während große Pharmaunternehmen das Volumen verankern

Große Pharmaunternehmen absorbierten 47,42 % der Nachfrage im Jahr 2024 und nutzten langjährige Partnerschaften mit indischen Lieferanten für Skaleneffekte bei Blockbuster-Assets. Engagementmodelle bündeln häufig mehrjährige Volumina über API und Fertigdosis hinweg und schaffen damit belastbare Beziehungen. Der Aufstieg virtueller und Start-up-Auftraggeber gestaltet jedoch das Chancenspektrum neu. Angetrieben durch Risikokapitalzuflüsse wie Truemeds 85-Millionen-USD-Runde lagern kapitalextensive Unternehmen jede Herstellungsphase aus und treiben damit eine CAGR von 16,43 % in ihren Vertragsvergaben an. Mittelgroße Pharmaunternehmen spielen eine Brückenrolle und testen häufig neue CDMOs, bevor große Pharmaunternehmen diese qualifizieren.

CDMOs passen Vertragsbedingungen an – wie meilensteinbasierte Preisgestaltung und Entwicklungspakete –, um sich an den Liquiditätsrealitäten kleiner, klinischer Unternehmen auszurichten. Flexible Chargengrößen, modulare Herstellungseinheiten und schnelle Technologietransferprotokolle sprechen virtuelle Kunden an, die Geschwindigkeit über große Volumina stellen. Umgekehrt bleiben große Pharmaunternehmen empfindlich gegenüber geopolitischen Risiken und Qualitätskennzahlen, was erschöpfende Prüfungen und digitale Zwillingsvalidierungen vor der Standortaufnahme veranlasst. Diese Doppelkundschaft zwingt Dienstleister, Agilität mit Compliance-Strenge zu balancieren, eine Fähigkeitskombination, die wenige Regionen außerhalb Indiens zu ähnlichen Kosten bieten können.

Nach Therapiebereich: ZNS-Wachstum übertrifft die Onkologie-Führung

Onkologieprodukte führten die Umsatztabelle 2024 mit einem Anteil von 30,33 % an, was den anhaltenden Innovationsschub bei zielgerichteten Therapien und wirksamen Verbindungen widerspiegelt, die eine spezialisierte Eindämmung erfordern. Aseptische Isolatoren, Hormonbehandlungseinheiten und strenge Betreiber-Expositionsgrenzen bilden hohe Markteintrittsbarrieren und ermöglichen leistungsfähigen CDMOs, Prämienmargen zu erzielen. Dennoch entwickeln sich zentralnervöse System (ZNS)-Projekte mit einer CAGR von 16,65 %, gestützt durch erhöhten öffentlichen Gesundheitsfokus auf psychische Erkrankungen und neurodegenerative Krankheiten. Viele ZNS-Assets umfassen retardierte oder multipartikuläre Technologien, Bereiche, in denen indische Formulierer über tiefes Fachwissen verfügen.

Herz-Kreislauf- und Antiinfektiva-Volumina bleiben bedeutend, sehen sich jedoch dem Generikawettbewerb gegenüber, der die Preispunkte dämpft. Die Diversifizierung in seltene Erkrankungen und Immunologie gewinnt an Fahrt, da Auftraggeber Schnellzulassungswege anstreben. CDMOs, die Hochleistungssuiten mit flexibler Verpackung für personalisierte Dosierungsformen kombinieren, sind gut positioniert, um längerfristige Verträge zu sichern. Die regulatorische Vertrautheit mit Klasse-IV-APIs und Anlage-H1-Substanzen bietet indischen Partnern eine weitere Differenzierungsebene.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsmaßstab: Nachfrage nach klinischer Versorgung steigt auf kommerzieller Basis

Kommerzielle Chargen machen noch immer 62,32 % des Umsatzes 2024 aus und spiegeln den anhaltenden Bedarf wider, globale Blockbuster und ausgereifte Generika in großem Maßstab zu beliefern. Jahrzehntealte Produktionsstätten mit Mehrproduktlinien erhalten niedrige Kosten-pro-Einheit-Kennzahlen und liefern Großmengen an globale Vertriebszentren. Die Umsätze aus der klinischen Herstellung nehmen jedoch rasch zu, mit einer CAGR von 15,12 %, angetrieben durch Rekordversuchsaktivitäten und biotechnologielastige Pipelines. Auftraggeber bevorzugen CDMOs, die von kleinen Phase-I-Chargen auf Phase-III-Maßstäbe umschwenken können, ohne Anlagenumrüstungen, um Technologietransferrisiken zu reduzieren.

Die jüngste Erweiterung der klinischen Suite von Sai Life Sciences exemplifiziert diese Strategie und bietet abgetrennte Klasse C/D-Räume und adaptive Einwegstromwege. Der präklinische Bedarf, obwohl kleiner, festigt frühe Beziehungen, die sich zu jahrzehntelangen Liefervereinbarungen entfalten können. Um die verstärkte klinische Aktivität zu nutzen, integrieren indische CDMOs Quality-by-Design-Protokolle und digitale Chargenprotokolle, um die regulatorischen Überprüfungszeiten zu verkürzen. Das resultierende Gesamtlebenszyklusangebot positioniert Indien in globalen Auslagerungsmatrizen vorteilhaft.

Geografische Analyse

Telangana dominiert den indischen Auftragsherstellermarkt durch ein Ökosystem, das politische Anreize, akademische Verknüpfungen und Immobilienbereitschaft verbindet. Die Green Pharma City des Bundesstaates erstreckt sich über 7.689 Hektar und beherbergt sechs Ankerinvestoren, die INR 5.260 Crore (632 Millionen USD) für integrierte Anlagen mit gemeinsamen Versorgungseinrichtungen, Abwasserbehandlung und Lagerclustern bereitstellen. Hyderabad allein beschäftigt über 560.000 Pharma-Fachkräfte und stellt reichlich verfügbares Talent sicher. Angrenzende Forschungsinstitute erleichtern den kontinuierlichen Technologietransfer und erhöhen die Innovationsdichte.

Gujarat behält eine unverzichtbare Rolle, insbesondere für APIs, dank historischer chemischer Industriewurzeln und Hafenzugang, der Exportzyklen beschleunigt. Die Parks Ankleshwar und Vadodara bieten gemeinsame Abwasseranlagen und gebundene Logistikzonen und unterstützen eine kosteneffiziente Skalierung. Mehrere multinationale Unternehmen unterhalten hier dedizierte Campusse und nutzen nahtlose Rohstoffimporte aus benachbarten petrochemischen Komplexen. Andhra Pradesh entwickelt sich rasch zu einem Biologika-Knotenpunkt und profitiert von dedizierten Großarzneimittelparks im Rahmen des PLI-Programms und günstigen Landpachtbedingungen.

Maharashtra, verankert durch Mumbai und Pune, tendiert zu Forschung, Formulierungsentwicklung und Unternehmenszentralen. Sein dichtes Risikokapitalnetzwerk finanziert aufstrebende CDMOs und unterstützt klinische Forschungsorganisationen, die andernorts in Herstellungsverträge münden. Der Bangalore-Cluster in Karnataka fügt digitale Gesundheits- und KI-Kompetenz hinzu und bereichert die Prozessentwicklungsfähigkeiten für landesweite Anlagen. Gemeinsam schaffen diese regionalen Stärken ein verteiltes, aber integriertes nationales Herstellungsnetz, das Kunden nutzen können, um Einzelstandortrisiken zu mindern und die Resilienz des indischen Auftragsherstellermarkts zu stärken.

Wettbewerbslandschaft

Der indische Auftragsherstellermarkt weist eine moderate Konzentration auf, wobei kapitalintensive Bestandsunternehmen neben agilen Spezialisten bestehen. Divi's Laboratories, Dr. Reddy's und Sun Pharma verfügen über beträchtliche Umsatzsockel, die auf vertikal integrierter Chemie, Multi-Regulierungsgenehmigungen und langjährigen Kundenlisten aufgebaut sind. Ihre operative Breite erstreckt sich von APIs bis zur Fertigdosis und ermöglicht Einzugsbeziehungen, die große Pharmavolumina anziehen. Diese Marktführer investieren Kapital in Biologika-Module, fortschrittliche aseptische Linien und digitale Qualitätssysteme, um Margen gegen aufstrebende Wettbewerber zu verteidigen.

Risikokapitalfinanzierte Akteure wie Aragen Life Sciences und Maiva Pharma stören den Markt mit fokussierten Wertversprechen in der Entdeckungsunterstützung, hochpotenten Formulierungen und Zelllinienenwicklung. Ihre schlankeren Vermögensstrukturen und schnellen Entscheidungszyklen resonieren mit virtuellen Auftraggebern, die Geschwindigkeit bis zur Klinik anstreben. Strategische Allianzen mit KI-Anbietern und cloudbasierten Qualitätsmanagementsystemen verstärken ihre Prozesseffizienzansprüche und ermöglichen Gebote für komplexe, hochmargige Projekte, die traditionell globalen CDMOs vorbehalten waren.

Technologie ist das Schlachtfeld für Differenzierung. KI-gestützte prädiktive Analytik, kontinuierliche Herstellungssysteme und Einweg-Bioreaktoren werden zu Mindestanforderungen. Die Qualitätskultur bleibt der ultimative Türöffner; Unternehmen, die nach Inspektionen null FDA-483-Beobachtungen erhalten, wandeln diese saubere Erfolgsbilanz in Premiumpreise um. Konsolidierungsdruck besteht bei übersupplierter oraler Feststoffdosierungskapazität, und notleidende Vermögenswerte könnten den Besitzer wechseln und die Marktstruktur weiter verändern. Letztendlich sind diejenigen, die Skalierung, Spezialisierung und tadellosen Compliance verbinden, positioniert, um im sich entwickelnden indischen Auftragsherstellermarkt Anteile zu gewinnen.

Marktführer des indischen Auftragsherstellermarkts (CMO)

Divi's Laboratories Limited

Dr. Reddy's Laboratories Limited

Sun Pharmaceutical Industries Limited

Aurobindo Pharma Limited

Zydus Lifesciences Limited (Cadila Healthcare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Divi's Laboratories hat seine neue Fertigungsanlage in Kakinada mit Investitionen von über INR 1.200 Crore (144 Millionen USD) in Betrieb genommen und damit erhebliche Kapazitäten für die komplexe API-Fertigung hinzugefügt und das Unternehmen für einen erhöhten Marktanteil bei hochwertigen pharmazeutischen Zwischenprodukten positioniert.

- Januar 2025: Aurigene Pharmaceutical Services hat eine 6.503 Quadratmeter große Biologika-Anlage im Genome Valley in Hyderabad eingeweiht, die speziell für die Kultivierung von Säugetierzellen und die Produktion monoklonaler Antikörper konzipiert ist, und markiert damit eine strategische Expansion in das wachstumsstarke Biologika-Herstellungssegment.

- Januar 2025: Aragen Life Sciences hat 100 Millionen USD von Quadria Capital gesichert, eine der größten CDMO-Finanzierungsrunden in der Geschichte der indischen Pharmaindustrie, und ermöglicht damit den Ausbau spezialisierter Herstellungskapazitäten für globale Pharmaunternehmen.

- Dezember 2024: Die Regierung von Telangana unterzeichnete Absichtserklärungen (MoUs) mit sechs großen Pharmaunternehmen (MSN Laboratories, Laurus Labs, Gland Pharma, Dr. Reddy's, Aurobindo, Hetero Drugs) für Investitionen in Höhe von INR 5.260 Crore (632 Millionen USD) in der Green Pharma City, die ein integriertes pharmazeutisches Herstellungsökosystem schafft.

Umfang des Berichts über den indischen Auftragsherstellermarkt (CMO)

Auftragsherstellerorganisationen (CMOs) unterstützen pharmazeutische und biotechnologische Unternehmen bei der Herstellung modernster Arzneimittelsubstanzen. CMOs bieten typischerweise verschiedene Dienstleistungen an, darunter kommerzielle Produktion, Arzneimittelentwicklung, formale Stabilitätsbewertungen, Formulierungsentwicklung usw. Die Marktstudie verfolgt die wichtigsten Marktparameter, zugrunde liegenden Wachstumseinflussfaktoren und wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen.

Die indische Auftragsherstellerorganisation (CMO) ist segmentiert nach Dienstleistungsart (API und Zwischenprodukte sowie Fertigdosis). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für die oben genannten Segmente bereitgestellt.

| API und Zwischenprodukte | |

| Fertigdosis | Feststoffe |

| Flüssigkeiten | |

| Halbfeststoffe und Injektabilia |

| Kleine Moleküle |

| Große Moleküle / Biologika |

| Große Pharmaunternehmen |

| Mittelgroße Pharmaunternehmen |

| Virtuelle Unternehmen / Start-ups |

| Onkologie |

| Herz-Kreislauf |

| Antiinfektiva |

| Zentralnervöses System (ZNS) |

| Weitere Therapiebereiche |

| Präklinisch |

| Klinisch |

| Kommerziell |

| Nach Dienstleistungsart | API und Zwischenprodukte | |

| Fertigdosis | Feststoffe | |

| Flüssigkeiten | ||

| Halbfeststoffe und Injektabilia | ||

| Nach Molekültyp | Kleine Moleküle | |

| Große Moleküle / Biologika | ||

| Nach Endverbraucher | Große Pharmaunternehmen | |

| Mittelgroße Pharmaunternehmen | ||

| Virtuelle Unternehmen / Start-ups | ||

| Nach Therapiebereich | Onkologie | |

| Herz-Kreislauf | ||

| Antiinfektiva | ||

| Zentralnervöses System (ZNS) | ||

| Weitere Therapiebereiche | ||

| Nach Herstellungsmaßstab | Präklinisch | |

| Klinisch | ||

| Kommerziell | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Auftragsherstellermarkt im Jahr 2026?

Die Marktgröße des indischen Auftragsherstellermarkts beträgt im Jahr 2026 29,53 Milliarden USD.

Wie hoch ist die erwartete CAGR für die Auftragsmedikamentation in Indien bis 2031?

Der Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 14,43 % wachsen.

Welche Dienstleistungskategorie führt bei den aktuellen Umsätzen?

API und Zwischenprodukte halten 51,78 % des Umsatzes 2025 und behalten die Führung gegenüber Fertigdosisdienstleistungen.

Welches Segment wächst nach Molekültyp am schnellsten?

Große Moleküle/Biologika werden voraussichtlich mit einer CAGR von 15,26 % wachsen und die Dominanz kleiner Moleküle herausfordern.

Warum ist Hyderabad für die pharmazeutische Auslagerung entscheidend?

Hyderabad beherbergt die 7.689 Hektar große Green Pharma City, dichte Talentpools und jüngste multinationale Investitionen und ist damit das am stärksten integrierte Herstellungszentrum des Landes.

Welche Herausforderungen könnten das Wachstum indischer CDMOs verlangsamen?

Liefervolatilität bei aus China bezogenen Rohstoffen und verschärfte FDA-Kontrollen stellen kurzfristige Gegenwindfaktoren dar, die Margen komprimieren und Exporte verzögern können.

Seite zuletzt aktualisiert am: