Größe und Marktanteil des australischen Auftragsverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

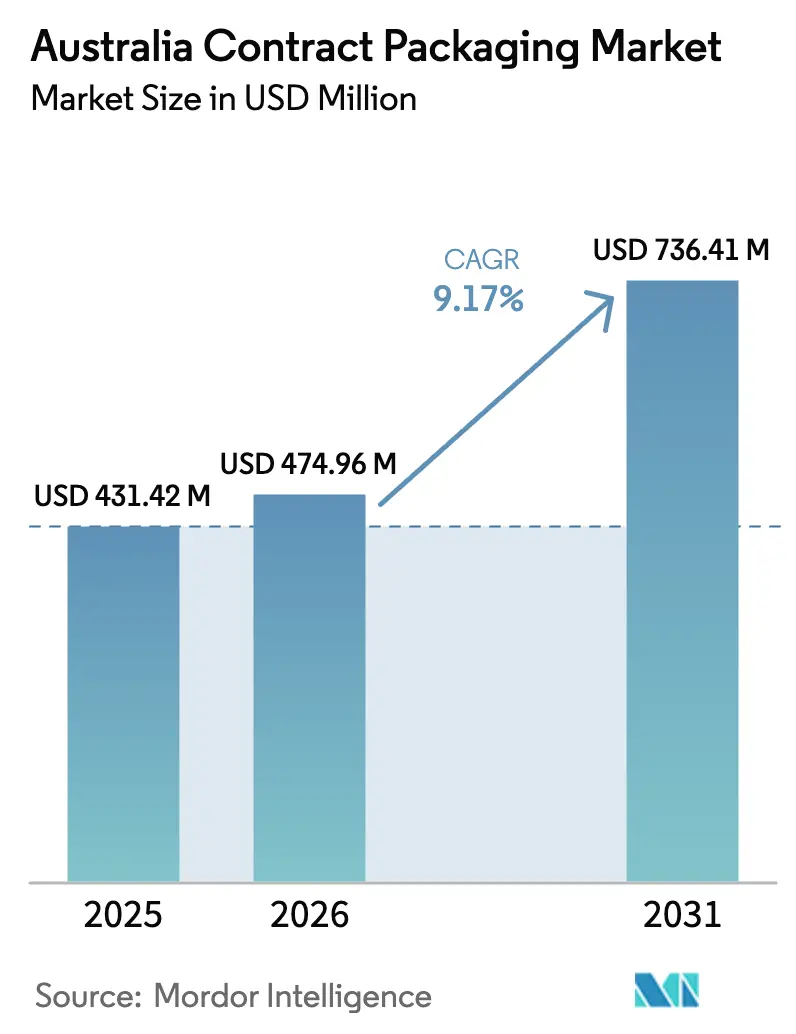

| Marktgröße im Basisjahr (2025) | 431.42 Millionen US-Dollar |

| Marktgröße (2026) | 474.96 Millionen US-Dollar |

| Marktgröße (2031) | 736.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.17% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Auftragsverpackungsmarktes von Mordor Intelligence

Die Größe des australischen Auftragsverpackungsmarktes soll von 431,42 Millionen USD im Jahr 2025 auf 474,96 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,17 % über den Zeitraum 2026–2031 einen Wert von 736,41 Millionen USD erreichen. Markeninhaber verlagern Kapital von festen Verpackungslinien hin zu flexiblen Co-Packing-Partnerschaften, die Nachfrageschwankungen und Compliance-Risiken auffangen. Die Expansion des Einzelhandels-E-Commerce, die Volatilität der Polymerpreise nach der Schließung von Qenos im Jahr 2024 sowie die Vorschriften der Australian Packaging Covenant Organisation (APCO) zum Recyclinganteil lenken Volumina zu externen Spezialisten. Große Einzelhändler automatisieren die primäre Auftragsabwicklung, lagern jedoch weiterhin Werbegebinde, Exportetikettierung und Rückwärtslogistik aus, was einen stetigen Durchsatz für Co-Packer unterstützt. Gleichzeitig verkürzen Investitionen in Robotik und künstliche Intelligenz die Amortisationszeiten auf unter 18 Monate, was den Betreibern hilft, die im Dezember 2024 erfassten 36.200 offenen Stellen im verarbeitenden Gewerbe auszugleichen.

Wichtigste Erkenntnisse des Berichts

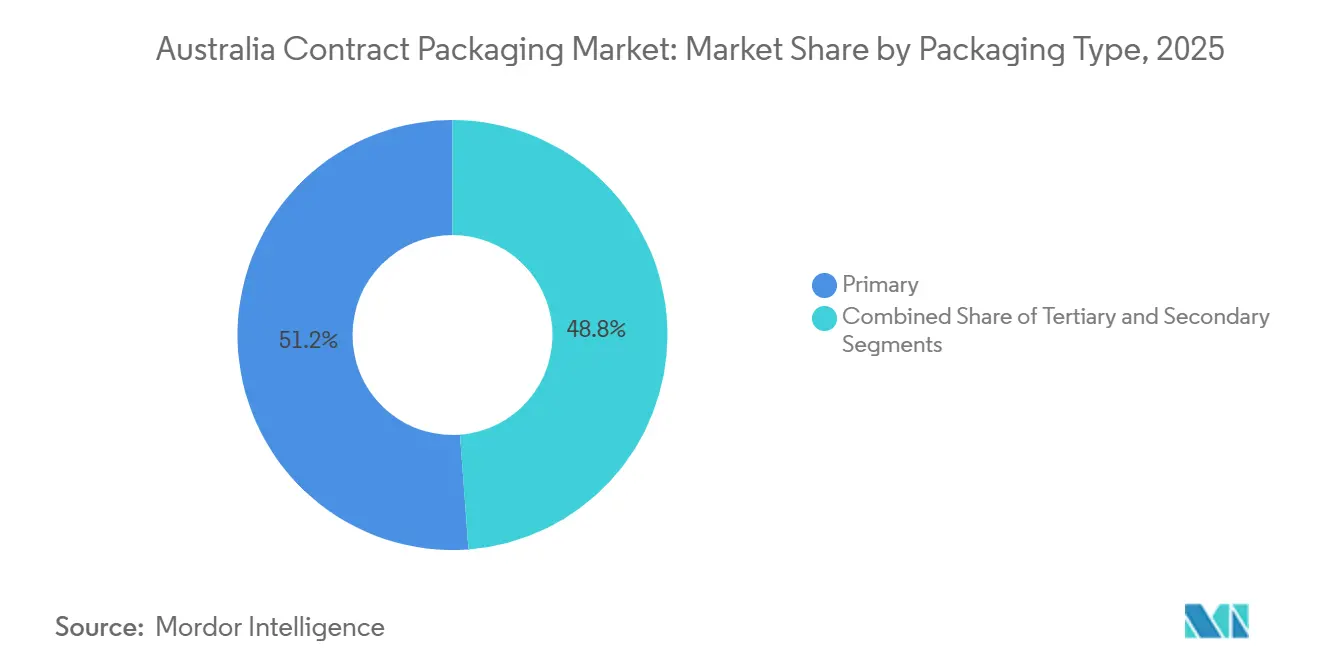

- Nach Verpackungstyp führte die Primärverpackung im Jahr 2025 mit einem Umsatzanteil von 51,18 %, während die Tertiärverpackung bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen wird.

- Nach Endverbraucherbranche entfielen auf Lebensmittelanwendungen im Jahr 2025 37,47 % des Umsatzanteils; für Tiernahrung wird über den Zeitraum 2026–2031 eine CAGR von 10,21 % prognostiziert.

- Nach Serviceangebot entfielen auf Verpackung und Etikettierung im Jahr 2025 42,61 % des Umsatzanteils, während Fulfillment- und Logistikdienstleistungen im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,17 % wachsen werden.

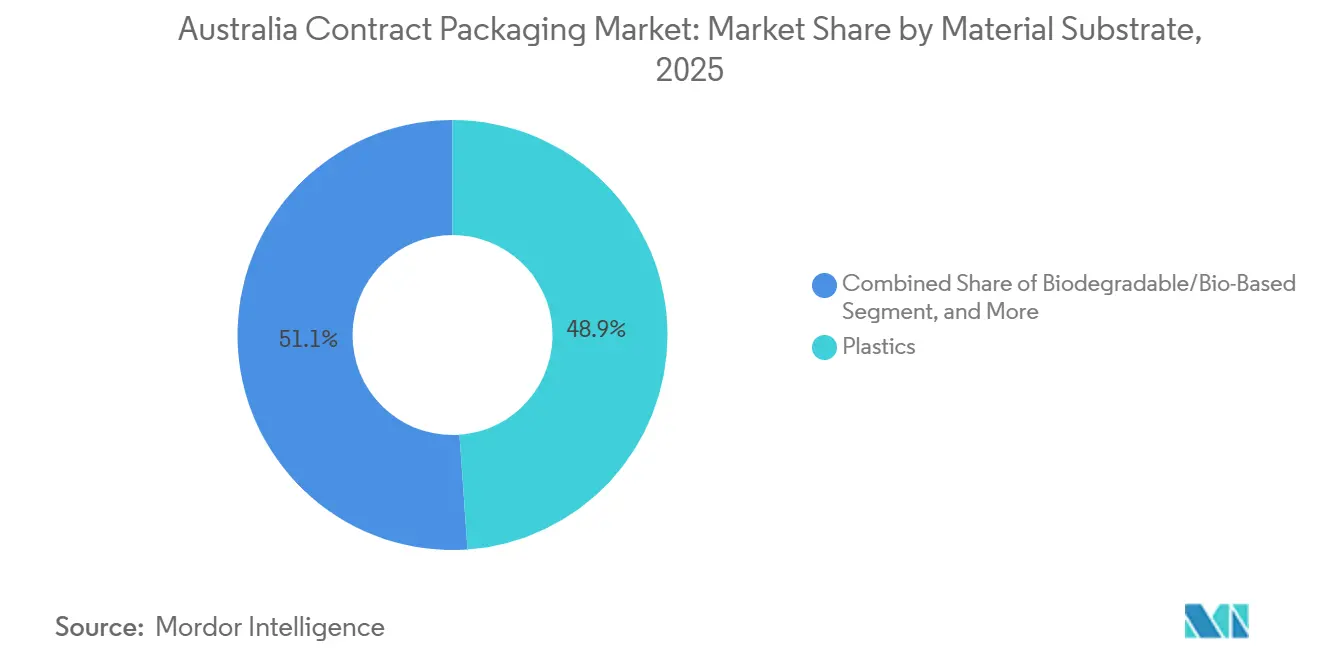

- Nach Materialsubstrat entfielen auf Kunststoffe im Jahr 2025 48,89 % der Nachfrage, doch biologisch abbaubare und biobasierte Alternativen sollen bis 2031 mit einer CAGR von 9,89 % wachsen.

- Nach Automatisierungsgrad entfielen auf vollautomatische Linien im Jahr 2025 46,27 % des Umsatzanteils; robotergestützte Systeme sollen bis 2031 mit einer CAGR von 9,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Auftragsverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FMCG-Nachfrage stützt Co-Packing-Volumina | +2.30% | National, mit Konzentration in New South Wales, Victoria, Queensland | Mittelfristig (2–4 Jahre) |

| E-Commerce-SKU-Proliferation und Kleinstmengen-Fulfillment | +2.10% | National, frühe Gewinne in den Ballungsräumen Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Auslagerungswelle bei Nachhaltigkeits-Compliance aufgrund der APCO-Ziele 2025/2030 | +1.80% | National, getrieben durch APCO-Mitgliedsmarken in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| KI-gestützte Verpackungsoptimierung senkt Kosten und Abfall | +1.20% | National, Pilotprojekte in Victoria und New South Wales | Langfristig (≥ 4 Jahre) |

| Auslagerung nicht zum Kerngeschäft gehörender Tätigkeiten durch Markeninhaber | +0.90% | National, konzentriert in den Sektoren FMCG und Pharmazeutika | Mittelfristig (2–4 Jahre) |

| Nearshoring zur Minderung von Lieferkettenrisiken im Indopazifik | +0.70% | Häfen in Queensland und Westaustralien; Exportdrehscheiben in Tasmanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

FMCG-Nachfrage stützt Co-Packing-Volumina

Saisonale Aktionen und Produktrotationen veranlassen Unternehmen des schnelldrehenden Konsumgütersektors, variable Kostenauslagerungen zu bevorzugen. Das Kundenfulfillment-Center von Coles im Wert von 264 Millionen USD in Wetherill Park automatisiert die primäre Kommissionierung, vergibt jedoch weiterhin Palettierung und Exportetikettierung an externe Dienstleister, was Co-Packern Multi-SKU-Aufträge verschafft, die Umrüstkosten über Tausende von Produkten amortisieren. Das 39,6 Millionen USD teure Standort von Woolworths in Adelaide folgt demselben Muster und zeigt, dass selbst digital fortgeschrittene Einzelhändler für tertiäre Aufgaben auf Dritte angewiesen sind. Co-Packer, die modulare Anlagen für Auflagen unter 5.000 Einheiten anbieten, gewinnen daher Folgeaufträge. Der Arbeitskräftemangel – 36.200 offene Stellen im verarbeitenden Gewerbe Ende 2024 – stärkt die Attraktivität der Auslagerung, da Mehrkundenanlagen ganzjährig rekrutieren können und nicht nur für Spitzensaisons.[1]Australisches Statistikamt, "Arbeitsmarktstatistik Dezember 2024," abs.gov.au

E-Commerce-SKU-Proliferation und Kleinstmengen-Fulfillment

Die Online-Lebensmitteldurchdringung überstieg bis Mitte 2025 8–10 % des australischen Lebensmittelumsatzes und fragmentierte Bestellprofile bis auf Einzelentnahmeeinheiten. Der Standort von Toll Group im Wert von 132 Millionen USD in Kemps Creek verarbeitet jährlich 37 Millionen Artikel und unterstützt eine Einzelfallsortierung, die herkömmliche Markenwerke nicht leisten können. Einzelhändler wie Coles delegieren die Zusammenstellung von Werbesets – etwa saisonale Geschenkpakete – weiterhin an nahegelegene Co-Packer, die Linien in unter 30 Minuten umrüsten können. Flexible Versandtaschen und leichte Folien, die im E-Commerce bevorzugt werden, treiben ebenfalls den australischen Auftragsverpackungsmarkt an, da Spezialkonverter die Leistung zertifizieren und gleichzeitig Dimensionsgewichtsvorschriften erfüllen können. Mit der Ausweitung der Lieferung am selben Tag über die Hauptstädte hinaus wird die Kleinstmengenverpackung in den Lagerhäusern von New South Wales und Victoria zunehmen.[2]Australian Packaging Covenant Organisation, "Jahresbericht 2023–24," apco.org.au

Auslagerungswelle bei Nachhaltigkeits-Compliance aufgrund der APCO-Ziele 2025/2030

Die APCO-Zwischenregel 2025 von 20 % recyceltem Post-Consumer-Anteil und künftige Strafen von bis zu 0,50 AUD pro Kilogramm nicht konformen Materials schaffen klare wirtschaftliche Anreize zur Auslagerung. Das Recyclingkunststoffabkommen von Pact Group über 18.000 Tonnen mit Woolworths zeigt, wie große Co-Packer die Nachfrage bündeln und das Angebot sichern können – ein Vorhaben, das für einzelne Marken unwirtschaftlich wäre. Vertragsanlagen, die in Waschanlagen, Verdichter und Rückverfolgbarkeitssoftware investieren, monetarisieren Compliance als Dienstleistung. Die kompostierbaren Formate von BioPak bieten Gastronomiebetrieben einen schlüsselfertigen Weg zu kommunalen Bioabfallvorschriften. Da die Rückgewinnungsquoten für Hartkunststoffe im Jahr 2023–24 bei nur 28 % lagen, sind Verpackungshersteller mit zertifizierten Recyclingrohstoffpipelines als unverzichtbare Partner positioniert.[3]Pact Group, "Jahresbericht 2024," pactgroup.com.au

KI-gestützte Verpackungsoptimierung senkt Kosten und Abfall

Einsätze künstlicher Intelligenz reduzieren Fracht- und Materialkosten. Der Algorithmus von Phantm, der von Opal Australian Paper für einen Kosmetikkunden eingesetzt wird, passt Kartons in Echtzeit an die optimale Größe an und reduziert den Wellpappenabfall um 30 %. Omron-Roboter mit Bildführung prüfen Füllstände mit über 120 Einheiten pro Minute und rechtfertigen Investitionen selbst für Linien mit mittlerem Volumen. Maschinelles Lernen findet auch in der Abfallsortierung Anwendung, wo Bildverarbeitungssysteme kontaminiertes Material ausleiten und die Qualität des Recyclinganteils schützen. Diese Fähigkeiten differenzieren Co-Packer bei Ausschreibungen, bei denen Markeninhaber Kostentransparenz und Umweltkennzahlen fordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Harzkosten und Versorgungsrisiko durch die Schließung von Qenos | -1.40% | National, akute Auswirkungen in den Fertigungszentren New South Wales und Victoria | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Eigenverpackung durch FMCG-Konzerne | -1.10% | National, konzentriert in den Lieferketten von Coles und Woolworths | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Automatisierungsbedienern | -0.80% | National, am stärksten in den Regionen Queensland und Südaustralien | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und Zulassungshürden für Neueinsteiger | -0.60% | National, höchste Hürden in den Sektoren Pharmazeutika und Lebensmittel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Harzkosten und Versorgungsrisiko durch die Schließung von Qenos

Die Schließung von Qenos im Jahr 2024 beseitigte Australiens einzige inländische Quelle für Jungfernpolyethylen, was einen Importaufschlag von 12–18 % hinzufügte und die Vorlaufzeiten auf bis zu acht Wochen verlängerte. Große etablierte Unternehmen schlossen Mehrjahresverträge mit asiatischen Harzproduzenten ab, doch mittelständische Unternehmen bleiben dem Spotpreisrisiko ausgesetzt. Die niedrige Rückgewinnungsquote für Hartkunststoffe bei APCO hinterlässt unzureichende Recyclingrohstoffe, um Jungfernengpässe auszugleichen, sodass plötzliche Rohölpreisanstiege die Margen weiterhin belasten können. Die Insolvenz von Great Wrap im Jahr 2025 verdeutlicht die Fragilität kleinerer Materialinnovatoren bei unvorhersehbaren Harzkostenschwankungen.

Ausbau der Eigenverpackung durch FMCG-Konzerne

Coles und Woolworths investierten zwischen 2024 und 2025 1,04 Milliarden USD in automatisierte Verteilzentren und übernahmen damit einen Teil der Sekundärverpackungsarbeiten, die sie zuvor ausgelagert hatten. Allein die 580,8 Millionen USD teure Anlage von Coles in Truganina wird nach vollständiger Inbetriebnahme wöchentlich 4,6 Millionen Kartons verarbeiten. Diese vertikale Integration verengt das adressierbare Volumen für Co-Packer, die stark auf Lebensmittelpromotionen ausgerichtet sind. Während spezialisierte Pharma- und Tiernahrungssegmente abgeschirmt bleiben, sehen sich Umgebungslebensmittellinien nun einer verstärkten Käufermacht von Einzelhändlern gegenüber, die externe Angebote mit internen Kapazitäten vergleichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Tertiärformate schließen die Wachstumslücke

Die Tertiärverpackung soll im Zeitraum 2026–2031 jährlich um 9,43 % wachsen, leicht über dem Durchschnitt der Marktgröße des australischen Auftragsverpackungsmarktes. Dieser Schwung ist auf E-Commerce-Hubs zurückzuführen, die modulare Paletten, Eckenschutzprofile und wiederverwendbare Behälter benötigen, die für jede Lieferroute angepasst sind. Im Jahr 2025 dominierte die Primärverpackung weiterhin mit 51,18 % des Marktanteils des australischen Auftragsverpackungsmarktes, was den Wunsch der Markeninhaber widerspiegelt, verbraucherorientierte Formate zu kontrollieren. Dieselben Inhaber lagern jedoch Exporthüllen, Stretchfolie und gemischte SKU-Paletten an Co-Packer aus, die mit automatisierten Palettierern ausgestattet sind, die Rezepturen in Minuten wechseln.

Auftragsverpackungsunternehmen richten sich auch auf Palettenpoolingnetzwerke wie CHEP aus und integrieren wiederverwendbare Plattformen in ihre Rückwärtslogistikkreisläufe. Visys 13,2 Millionen USD teures Zentrum in Tasmanien demonstriert den erforderlichen Kapitaleinsatz, um phytosanitäre Standards für asiatische Exporte zu gewährleisten – eine Nische, in der Tertiärverpackungsexpertise zum Wettbewerbsvorteil wird. Da Paketdienstleister eine strengere Dimensionsgewichtsabrechnung einführen, verzeichnen Füllpolster und Leerraum-Reduktionslösungen eine beschleunigte Akzeptanz, was die Nachfrage nach Tertiärformaten über den Prognosehorizont hinaus stützt.

Nach Endverbraucherbranche: Tiernahrung übernimmt die Führung beim Wachstum

Lebensmittelprodukte generierten im Jahr 2025 37,47 % des Umsatzes und bildeten das Fundament des australischen Auftragsverpackungsmarktes. Das Wachstum verlagert sich jedoch nun in Richtung Tiernahrung, die mit einer CAGR von 10,21 % steigen soll, da Premiummarken auf inländische Kleinstmengenproduktion bestehen, die die Herkunft der Zutaten nachvollziehbar hält. Frontier Pets verlagerte gefriergetrocknete Produktionsläufe nach Australien zurück, nachdem die Rückverfolgbarkeitsprüfungen bei ausländischen Co-Packern fehlgeschlagen waren, während Mackle Petfoods auf Kleinmengen-Lufttrocknungslinien in der Nähe seiner Zutatenbetriebe umstellte.

Die pharmazeutische Auftragsverpackung bleibt lukrativ, da Prüfungen der Therapeutic Goods Administration neue Marktteilnehmer abschrecken. Der neue Campus von Probiotec in Kemps Creek zentralisiert Formulierung und Blistering unter einem validierten Dach und verkürzt die Vorlaufzeiten für Klinische-Studie-Kunden. Co-Packer im Getränkesektor profitieren von den zusätzlichen Aluminiumdosenlinien von Orora, die trinkfertige Cocktails und Craft-Seltzer abfüllen, deren Markeninhaber keine Retortenkapazität besitzen. Automobil- und Elektronikarbeiten bleiben marginal, begrenzt durch antistatische und feuchtigkeitssperrende Spezifikationen, die einzigartige Ausrüstungen erfordern, die viele Co-Packer nicht rechtfertigen können.

Nach Serviceangebot: Fulfillment und Logistik eilen voraus

Verpackung und Etikettierung erzielten im Jahr 2025 42,61 % des Umsatzes, doch Fulfillment und Logistik sollten mit einer CAGR von 10,17 % schneller wachsen, da Einzelhändler variable Kosten und Same-Day-Netzwerke bevorzugen. Die Marktgröße des australischen Auftragsverpackungsmarktes für Fulfillment-Dienstleistungen wächst auf der Grundlage der Kaltkettenausrollungen von Toll Group im Gesundheitswesen und der Lebensmittelbox-Abonnements, die vor Feiertagen in die Höhe schnellen. Die Rückwärtslogistik ist eine begleitende Chance, die beschädigte Waren und Recyclingströme verarbeitet, die die APCO-Compliance nun monetarisiert.

Abfüll- und Montagelinien migrieren zu aseptischen Designs, die pflanzliche Milch mit 12-monatiger Umgebungslagerfähigkeit verarbeiten. Formulierung und Mischung bleibt eine pharmazeutisch geprägte Nische, in der jede Charge bis zu den Wirkstoffchargen rückverfolgbar sein muss. Co-Packer, die wertschöpfende Tests oder IoT-Echtzeit-Sendungsverfolgung an traditionelle Kommissionierung anknüpfen, weiten ihre Margen aus und wehren Preiswettbewerb ab.

Nach Materialsubstrat: Biologisch abbaubare Folien nähern sich der Parität

Kunststoffe beherrschten im Jahr 2025 48,89 % des Volumens und werden das Arbeitspferd bleiben, doch biologisch abbaubare und biobasierte Substrate sind für ein jährliches Wachstum von 9,89 % vorgesehen, da APCO Polystyrolschaum nach 2025 verbietet. Der Marktanteil des australischen Auftragsverpackungsmarktes für Biokunststoffe ist noch bescheiden, da die Harzkosten fossile Benchmarks übersteigen, doch Mehrkundenverpackungsunternehmen können den Aufpreis über breitere Auftragsbücher verteilen. Der Recyclingbehälterkreislauf von Pact Group mit Woolworths bestätigt, dass Post-Consumer-Anteil große Supermarktausschreibungen gewinnen kann.

Karton gewinnt auch dank des Leichtgewichts-Wellpappenupgrades von Visy wieder Marktanteile, das das Gewicht um 12 % reduziert, ohne die Stapelfestigkeit zu verlieren. Metalldosen halten eine Nischenstellung außerhalb von Getränken, doch Lebenszyklusänderungen könnten Aerosol-Aufarbeitungsdienstleistungen wiederbeleben. Glas verliert Marktanteile, außer bei Premium-Spirituosen und injizierbaren Arzneimitteln, Bereichen, in denen Barriereanforderungen Frachtkosten überwiegen.

Nach Automatisierungsgrad: Kollaborative Roboter rücken in den Mittelpunkt

Vollautomatische Linien erzielten im Jahr 2025 46,27 % des Umsatzes, doch robotergestützte Systeme sollten bis 2031 mit einer CAGR von 9,92 % wachsen, da Arbeitskräftemangel anhält. Kollaborative Arme mit adaptiven Greifern wechseln routinemäßig in unter einer halben Stunde zwischen Beutelbefüllung und Kartonverpackung und passen zum Kleinstmengenmodell, das den australischen Auftragsverpackungsmarkt definiert. Das Werkzeug von OnRobot verarbeitet nun unregelmäßige Flexibelmaterialien ohne maßgefertigte Finger – ein Wendepunkt für saisonale SKUs.

Halbautomatische und manuelle Aufbauten überleben dort, wo Chargengrößen unter 5.000 fallen oder regulatorische Freigabezeiten die Liniengeschwindigkeiten übersteigen, wie etwa beim Blistern von Orphan-Drugs. Dennoch schrumpft der Pool qualifizierter Bediener für ältere Anlagen, was den Wandel hin zu bildgeführten Pick-and-Place-Systemen verstärkt, deren Benutzeroberflächen Verbraucher-Tablets ähneln.

Geografische Analyse

New South Wales und Victoria bilden den Kern des australischen Auftragsverpackungsmarktes, dank der Verbrauchernachfrage in Sydney und Melbourne, intermodaler Frachtknoten und Zugang zu qualifizierten Arbeitskräften. Sonderwirtschaftszonen in Wagga Wagga und Parkes bieten vergünstigte Grundstücke an, um lebensmittelgerechte Auftragsverpackungsanlagen anzuziehen, die Exporte über Eisenbahnpendeldienste durch Port Botany zurückführen können. Victorias 990 Millionen USD teurer Frachtplan verbindet Dandenong und Somerton mit nationalen Verteilzentren und verkürzt die Bestellschlusszeiten für Same-Day-Lieferungen für Markeninhaber.

Queensland entwickelt sich zu einem Nearshoring-Sprungbrett für indopazifische Marken, die Zollrisiken absichern. Die Aluminiumdosenlinie von Orora in Rocklea beliefert Craft-Getränkeexporteure, die Kurzseerouten des Hafens von Brisbane nach Südostasien nutzen. Der Bundesstaat profitiert auch von der zusätzlichen Kaltkettenkapazität von Toll Group im Gesundheitswesen in Richlands, die sicherstellt, dass biologische Sendungen strenge Temperaturabweichungsanforderungen erfüllen.

Westaustralien und Südaustralien ziehen industrielle Verpackungsnachfrage von Rohstoffunternehmen an, obwohl FMCG-Volumina aufgrund der verstreuten Bevölkerung geringer bleiben. Das Kaltkettenverteilzentrum von Visy in Tasmanien, das im Februar 2026 fertiggestellt wurde, positioniert die Insel als Exportkonsolidierungspunkt für Boutique-Käse- und Meeresfrüchtemarken. Im Nördlichen Territorium und im Australischen Hauptstadtterritorium begrenzen kleine Bevölkerungszahlen den Maßstab, doch staatliche Beschaffung im Rahmen des Nationalen Wiederaufbaufonds ermutigt pharmazeutische Auftragsverpackungsunternehmen, Blisteranlagen näher an Verteidigungs- und Gesundheitsverträgen anzusiedeln.

Der Arbeitskräftemangel ist in den Regionen Queensland und Südaustralien ausgeprägter, wo das Bevölkerungswachstum hinter der Lagerexpansion zurückbleibt. Diese Knappheit beschleunigt die Roboteradoption und lenkt neue Projekte an städtische Randgebiete mit Berufsausbildungspipelines. APCO-Daten zeigen, dass New South Wales und Victoria weiterhin etwa 60 % des auf dem Markt platzierten Verpackungsvolumens ausmachen, doch der Anteil Queenslands steigt, da Fulfillment-Center in der Nähe von Hafenterminals entstehen.

Wettbewerbslandschaft

Der australische Auftragsverpackungsmarkt balanciert Größe und Spezialisierung. Konzerne wie Pact Group, Orora und Visy nutzen die vertikale Integration bei Hartkunststoffen, Wellpappe und Metallen und sichern Harz und Karton durch Mehrjahreslieferverträge. Ihre Verhandlungsmacht schützt die Margen gegen volatile Polyethylenimporte nach der Schließung von Qenos. Nischenanbieter wie Probiotec im Pharmabereich und Toll Group im E-Commerce-Fulfillment gewinnen Aufträge, wo Prüfungen der Therapeutic Goods Administration oder Echtzeit-Kaltkettenüberwachung die Eintrittsbarrieren für Generalisten erhöhen.

Die freiwillige Verwaltung von Pro-Pac im Jahr 2025 verdeutlichte die Gefahren, mittelgroß zu bleiben, ohne in Robotik oder Recyclinginhaltskapazitäten zu investieren, die von APCO-Unterzeichnern gefordert werden. Als Reaktion darauf verdoppelten Wettbewerber ihre Kapitalausgaben: Pact reservierte 9,9–13,2 Millionen USD zusätzliches Betriebskapital für importiertes Harz, während Toll Group 66 Millionen USD in Kaltkettenstandorte im Gesundheitswesen investierte. Technologieinnovatoren wie Phantm und OnRobot verkaufen KI-Designalgorithmen und adaptive Werkzeuge an Co-Packer, die Arbeitsstunden pro fertigem Karton reduzieren wollen.

Einzelhändler bleiben sowohl Kunden als auch Wettbewerbsbedrohungen. Coles und Woolworths investierten 1,04 Milliarden USD in automatisierte Verteilkomplexe, die nun einen Teil ihrer Sekundärverpackung intern produzieren und damit die für externe Partner verfügbaren Volumina einschränken. Co-Packer reagieren, indem sie Nischenbereiche suchen: Premium-Tiernahrung, die Gefriertrockungslinien erfordert, biologisch abbaubare Klappschalen für Bioabfall-Umleitungsvorschriften und serialisierte Fläschchen für Zelltherapiestudien, bei denen die Chargenintegrität von größter Bedeutung ist.

Marktführer der australischen Auftragsverpackungsbranche

Multipack-LJM Pty Ltd

Pakco International Co. Ltd

FoodPak Pty Ltd

Probiotec Pharma Pty Ltd

Vacupack Australia Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Space Machines Company und CSIRO produzierten einen Mehrkomponenten-Raketentriebwerk mittels Metall-3D-Druck und demonstrierten damit Spillover-Effekte fortschrittlicher Fertigung in die Präzisionsverpackungswerkzeugherstellung.

- September 2025: Die USA kündigten 100 % Zölle auf Markenpharmaka an, sofern keine inländische Produktion aufgenommen wird, was CSL veranlasste, Exporte im Wert von 2 Milliarden USD und potenzielle rückgeholte Verpackungsarbeiten zu überprüfen.

- Mai 2025: Der Food and Beverage Accelerator veröffentlichte einen Bericht über nachhaltige Verpackungstrends mit 12 Wegen für zirkuläres Design.

- Februar 2025: Die TGA aktualisierte ihren Verhaltenskodex für manipulationssichere Verpackungen und verschärfte die Design- und Validierungsrichtlinien.

Berichtsumfang des australischen Auftragsverpackungsmarktes

Der Bericht zum australischen Auftragsverpackungsmarkt ist segmentiert nach Verpackungstyp (Primär-, Sekundär-, Tertiärverpackung), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Haus- und Körperpflege, Automobil, Elektronik und Hochtechnologie, Tiernahrung, Sonstige Endverbraucherbranchen), Serviceangebot (Formulierung und Mischung, Abfüllung und Montage, Verpackung und Etikettierung, Fulfillment und Logistik), Materialsubstrat (Papier und Karton, Kunststoffe, Metalle, Glas, Biologisch abbaubar/Biobasiert), Automatisierungsgrad (Manuell, Halbautomatisch, Vollautomatisch, Robotergestützt) und Geografie (New South Wales, Victoria, Queensland, Westaustralien, Südaustralien, Tasmanien, Nördliches Territorium, Australisches Hauptstadtterritorium). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Primär |

| Sekundär |

| Tertiär |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Haus- und Körperpflege |

| Automobil |

| Elektronik und Hochtechnologie |

| Tiernahrung |

| Sonstige Endverbraucherbranchen |

| Formulierung und Mischung |

| Abfüllung und Montage |

| Verpackung und Etikettierung |

| Fulfillment und Logistik |

| Papier und Karton |

| Kunststoffe |

| Metalle |

| Glas |

| Biologisch abbaubar/Biobasiert |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Robotergestützt |

| Nach Verpackungstyp | Primär |

| Sekundär | |

| Tertiär | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika | |

| Haus- und Körperpflege | |

| Automobil | |

| Elektronik und Hochtechnologie | |

| Tiernahrung | |

| Sonstige Endverbraucherbranchen | |

| Nach Serviceangebot | Formulierung und Mischung |

| Abfüllung und Montage | |

| Verpackung und Etikettierung | |

| Fulfillment und Logistik | |

| Nach Materialsubstrat | Papier und Karton |

| Kunststoffe | |

| Metalle | |

| Glas | |

| Biologisch abbaubar/Biobasiert | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch | |

| Robotergestützt |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der australische Auftragsverpackungsmarkt bis 2031 sein?

Es wird prognostiziert, dass er 431,42 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 9,17 % wächst.

Welcher Verpackungstyp wächst am schnellsten?

Tertiärformate, angetrieben durch E-Commerce-Palettenanpassung, sollen jährlich um 9,43 % steigen.

Warum ist Tiernahrung für Co-Packer wichtig?

Premiummarken lokalisieren Kleinstmengenproduktionsläufe für die Rückverfolgbarkeit und treiben das Auftragsverpackungsvolumen für Tiernahrung bis 2031 auf eine CAGR von 10,21 %.

Wie verändern APCO-Vorschriften die Materialauswahl?

Ein Recyclinganteilsmandat von 20 % für 2025 und strengere Strafen für 2030 beschleunigen die Einführung biologisch abbaubarer und recycelter Kunststoffe in neuen Projekten.

Welche Technologieinvestitionen erzielen die schnellste Amortisation?

Kollaborative Roboter mit Bildverarbeitungssystemen amortisieren sich oft in unter 18 Monaten durch Reduzierung von Arbeits- und Prüfzeiten.

Sind Einzelhändler eine Bedrohung für externe Co-Packer?

Ja, Coles und Woolworths haben über 1 Milliarde USD in automatisierte Verteilzentren investiert, einen Teil der Sekundärverpackung internalisiert, lagern jedoch weiterhin Nischen- und Werbeaufgaben aus.

Seite zuletzt aktualisiert am: