Marktgröße und Marktanteil für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

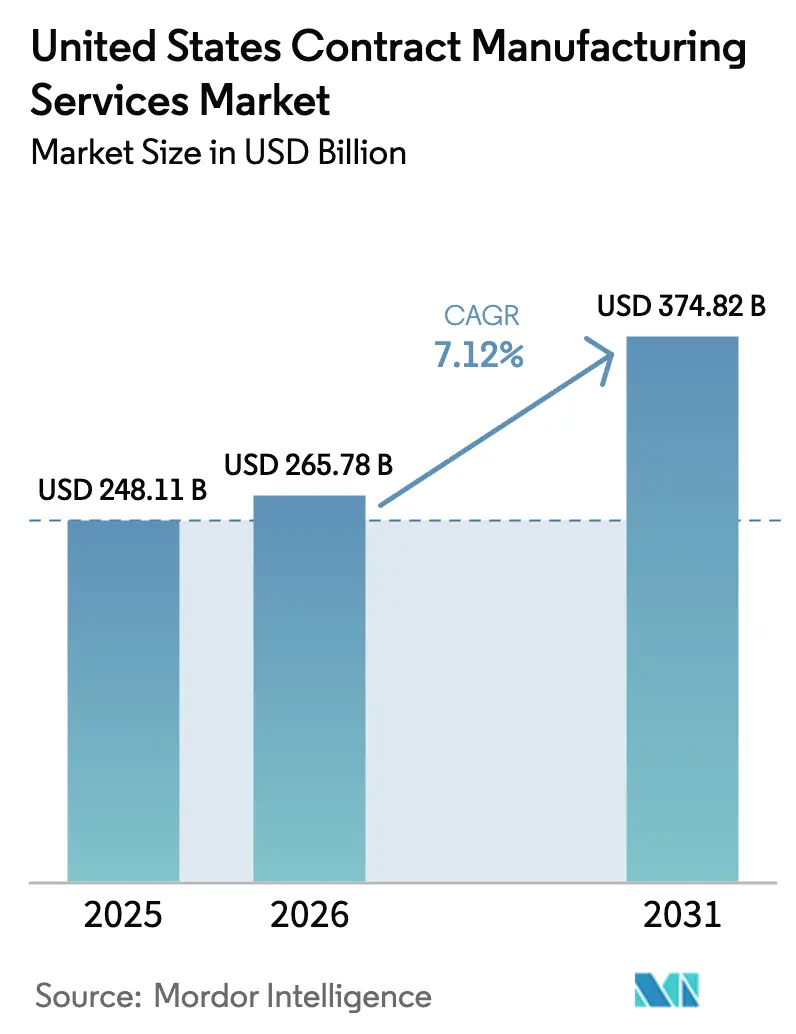

| Marktgröße im Basisjahr (2025) | 248.11 Milliarden US-Dollar |

| Marktgröße (2026) | 265.78 Milliarden US-Dollar |

| Marktgröße (2031) | 374.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

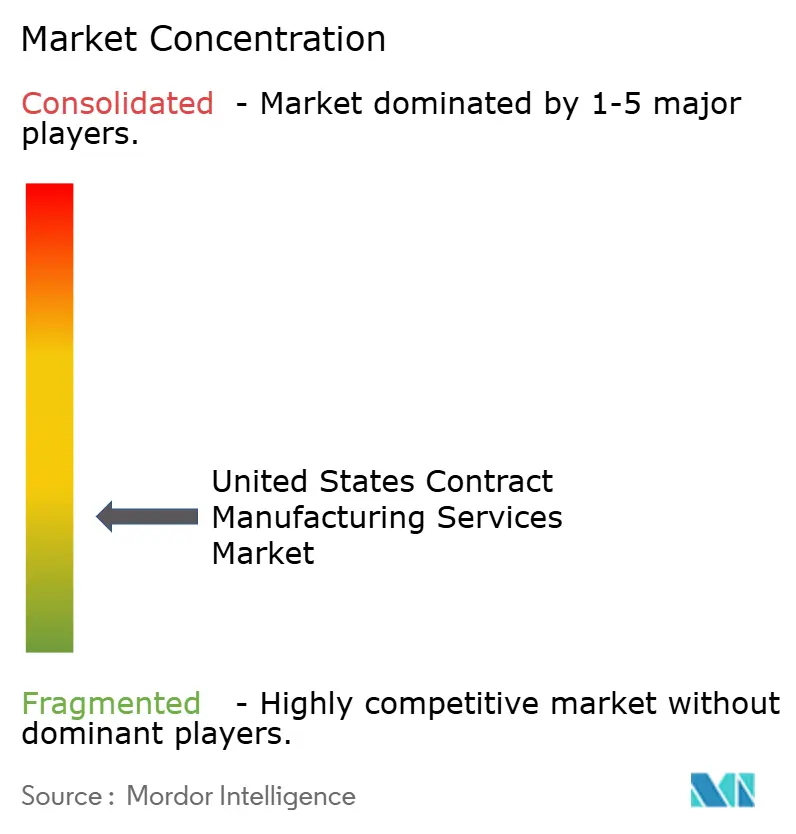

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten wird im Jahr 2026 auf 265,78 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 248,11 Milliarden USD, mit Projektionen für 2031 von 374,82 Milliarden USD, was einem Wachstum von 7,12 % CAGR im Zeitraum 2026–2031 entspricht. Rückverlagerungsanreize im Rahmen des Inflation Reduction Act lenken Budgetzuweisungen in Richtung inländischer Produktionsstätten, leiten Aufträge um, die früher ins Ausland verlagert wurden, und erweitern die adressierbare Basis für den Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten.[1]Richard Michael, "Rückverlagerung nach dem Inflation Reduction Act," inspectioneering.com Strengere FDA-Richtlinien zum qualitätsorientierten Design belohnen Anbieter, die mit Online-Analytik und Echtzeit-Freigabetests ausgestattet sind, und ermöglichen eine Preisrealisierung auf höherem Niveau sowie schnellere Technologietransferzyklen.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Quality by Design für ANDAs," fda.gov Der spezialisierte Bedarf an Biologika und hochpotenten Wirkstoffen beschleunigt die Auslagerung weiter, da Unterdruckräume und fortschrittliche Eindämmungsmaßnahmen Kapitalhürden schaffen, die für viele Markeninhaber zu hoch sind. Das parallele Wachstum bei funktionalen Trinkfertiggetränken und pflanzenbasierten Conveniencelebensmitteln begünstigt agile Lohnpacker, die Kleinserienproduktionen und empfindliche Zutaten verwalten können, ohne etablierte Hochvolumen-Linien zu stören. Obwohl Fachkräftemangel und Rohstoffschwankungen die Margen belasten, halten starke politische Rückenwind und regulatorische Komplexität den Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten auf einem dauerhaften Aufwärtskurs.[3]PepsiCo, "PepsiCo übernimmt poppi," pepsico.com

Wichtigste Erkenntnisse des Berichts

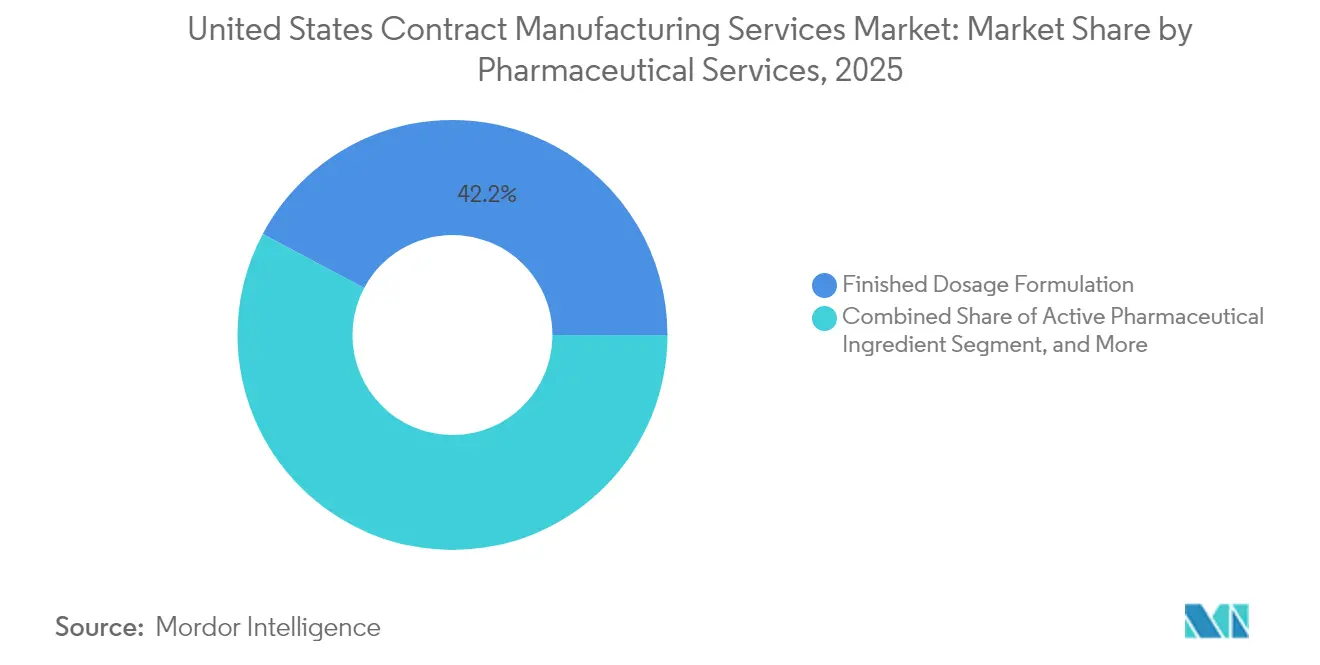

- Im Bereich Pharmazeutische Dienstleistungen entfiel auf die Fertigarzneimittelformulierung im Jahr 2025 ein Umsatzanteil von 42,21 %, während für die Herstellung hochpotenter Wirkstoffe bis 2031 eine CAGR von 9,62 % prognostiziert wird.

- Im Bereich Lebensmittelverarbeitung und -herstellung entfiel auf Conveniencelebensmittel im Jahr 2025 ein Umsatzanteil von 37,05 %; pflanzenbasierte Conveniencelebensmittel sind bis 2031 auf eine CAGR von 9,41 % ausgerichtet.

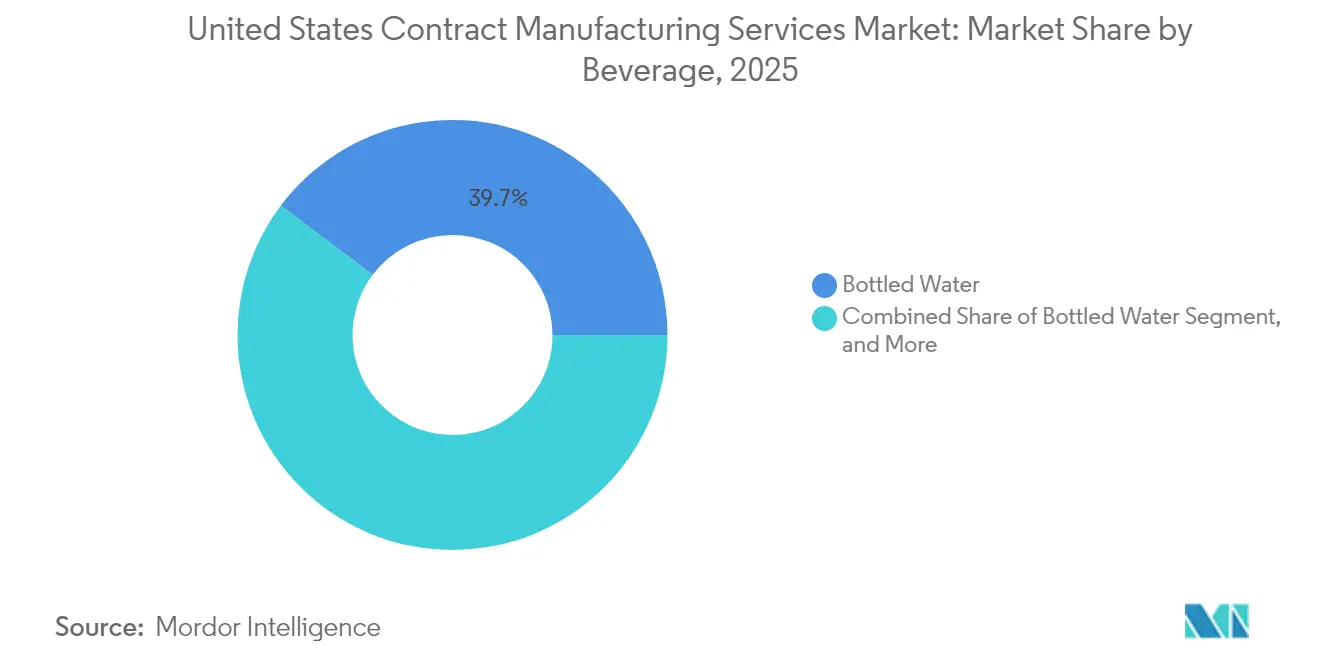

- Im Getränkesegment hielt Abgefülltes Wasser im Jahr 2025 einen Marktanteil von 39,72 %, während Funktionale Trinkfertiggetränke im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,08 % wachsen werden.

- Im Bereich Körperpflege repräsentierte Hautpflege 28,35 % des Umsatzes im Jahr 2025, und Clean-Beauty-Anwendungen sollen bis 2031 mit einer CAGR von 9,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Rückverlagerungsinitiativen nach dem Inflation Reduction Act | +1.20% | National, mit Schwerpunkt im Mittleren Westen und Süden | Mittelfristig (2–4 Jahre) |

| Verschärfung der FDA-Richtlinien zum qualitätsorientierten Design als Treiber professioneller Auslagerung | +1.80% | National, mit Schwerpunkt auf Nordosten und Westküste | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Biologika- und Hochpotenz-Wirkstoff-Pipelines mit Bedarf an spezialisierter Kapazität | +2.10% | Nordosten, Westküste, mit Expansion in den Süden | Langfristig (≥ 4 Jahre) |

| Umorientierung von Getränkemarken auf funktionale Trinkfertiggetränke-Formate mit Bedarf an agilen Lohnpacker-Kapazitäten | +0.90% | National, mit regionalen Spezialisierungsclustern | Mittelfristig (2–4 Jahre) |

| Unternehmerische Nachhaltigkeitsziele steigern die Nachfrage nach recycelbarer Auftragsverpackung | +0.70% | National, mit früher Einführung an der Westküste | Mittelfristig (2–4 Jahre) |

| DARPA- und BARDA-Finanzierung für schnelle inländische Bedarfskapazitätsplattformen | +0.60% | National, mit Konzentration auf Verteidigungsauftragnehmer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Rückverlagerungsinitiativen nach dem Inflation Reduction Act

An inländische Inhalte geknüpfte Bundessteuergutschriften verlagern Kapitalbudgets in Richtung US-amerikanischer Produktionsstätten, wodurch der Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten Produktionen zurückgewinnen kann, die einst ins Ausland verlagert wurden. Auftragnehmer, die die Einhaltung der Buy-American-Anforderungen dokumentieren können, sichern sich mittlerweile mehrjährige Verträge, insbesondere im Pharmabereich und bei Komponenten für erneuerbare Energien. Der Produktionssteuergutschrift für fortschrittliche Fertigung erhöht die Margen für qualifizierende Betriebe und fördert beschleunigte Baugenehmigungen im Mittleren Westen und Süden, wo Grundstücks- und Betriebskosten geringer sind. Bedeutende Pharmaankündigungen wie Eli Lillys Mehrstandardenausbau mit einem Volumen von über 50 Milliarden USD seit 2020 verdeutlichen die Reichweite dieser Politik. Ähnlicher Schwung ist in der Materialverarbeitung zu verzeichnen; Covestros Investition von 35 Millionen EUR (38 Millionen USD) in die Polycarbonatproduktion in Ohio unterstreicht den branchenübergreifenden Kapitalfluss. Diese Projekte vergrößern den qualifizierten Arbeitskräftepool, jedoch halten die Vorlaufzeiten für die Inbetriebnahme von Anlagen die kurzfristigen Kapazitäten eng, was den Preisvorteil für etablierte Auftragnehmer bewahrt. Als Reaktion darauf sichern sich einige Produzenten langfristige Abnahmeverträge, um sich gegen künftige Kapazitätsknappheit abzusichern, und festigen damit die Nachfragesicherheit für den Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten.

Verschärfung der FDA-Richtlinien zum qualitätsorientierten Design als Treiber professioneller Auslagerung

Aktualisierte FDA-Leitlinien erfordern kontinuierliche Überwachung, prozessanalytische Technologie und datenreiche Validierung, was die Mindestanforderungen für eine konforme Produktion erhöht. Viele mittelgroße Pharmaunternehmen erachten interne Aufrüstungen als unwirtschaftlich und entscheiden sich stattdessen für Auftragnehmer, die bereits Echtzeit-Freigabeplattformen betreiben. Diese Anbieter verkürzen die Vermarktungszeiten um bis zu 18 Monate und liefern eine Geschwindigkeitsprämie, die sich für Markeninhaber in einer früheren Erlösrealisierung niederschlägt. Die Fusions- und Übernahmeaktivitäten bleiben lebhaft, da führende Auftragsforschungs- und Entwicklungsorganisationen Vermögenswerte mit ausgereifter QbD-Infrastruktur erwerben; der Kauf des aseptischen Abfüll- und Abpacknetzwerks von Ajinomoto Althea durch PCI Pharma Services ist beispielhaft.[4]BioProcess International, "PCI stärkt Abfüll-/Abpackkapazität," bioprocessintl.com Die Folge ist eine verstärkte Konsolidierung innerhalb des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten, wobei große Akteure operative Synergien nutzen und gleichzeitig den Compliance-Abstand gegenüber kleineren Wettbewerbern vergrößern. Im Prognosezeitraum wird erwartet, dass inkrementelle Leitlinien zur Softwarequalitätssicherung und zur kontinuierlichen Herstellung die Kapitalintensität hoch halten und die Outsourcing-These festigen.

Beschleunigung der Biologika- und Hochpotenz-Wirkstoff-Pipelines mit Bedarf an spezialisierter Kapazität

Das Wachstum bei Antikörper-Wirkstoff-Konjugaten und hochpotenten Onkologie-Wirkstoffen treibt die Nachfrage nach Unterdruckräumen, starren Isolatoren und fortschrittlichen Sicherheitsprotokollen für Bedienpersonal an, die in typischen Bestandsanlagen nicht verfügbar sind. Nur wenige Anlagen erfüllen sowohl die Grenzwerte für die berufliche Exposition als auch die FDA-Sterilitätsanforderungen, was dem knappen Pool qualifizierter Anbieter Preismacht verleiht. Die Übernahme des US-amerikanischen Biologika-Standorts von Emergent BioSolutions durch Syngene und die Fusion von Kindeva mit Meridian veranschaulichen, wie Akteure auf der Angebotsseite darum bemüht sind, GMP-konforme Immobilien zu sichern. Gleichzeitig verstärken die Einschränkungen des BIOSECURE Act für chinesische Anlagen die Prämie auf inländische Kapazitäten. Dieses Umfeld begünstigt langfristige Take-or-Pay-Verträge, bei denen Auftraggeber neue Anlagen finanzieren, um künftigen Zugang zu sichern, und so die Mengengewissheit für den Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten weiter festigen.

Umorientierung von Getränkemarken auf funktionale Trinkfertiggetränke-Formate mit Bedarf an agilen Lohnpacker-Kapazitäten

Verbraucher greifen verstärkt zu mit Probiotika, Adaptogenen und Vitaminen angereicherten Getränken, was Getränkeinnovatoren zu Pilotserieneinführungen drängt, die selten in hochvolumige interne Linien passen. Lohnpacker mit Flexibilität bei der Chargengröße und spezialisierter Abfülltechnik werden für die Prototypvalidierung und einen schnellen Markteintritt unverzichtbar. Die Empfindlichkeit der Inhaltsstoffe erfordert Kaltfüll- oder aseptische Prozesse, die technische Komplexität hinzufügen und Premium-Lohnpackerraten rechtfertigen. Die Übernahme der Präbiotikum-Limonadenmarke poppi durch PepsiCo verdeutlicht, wie etablierte Unternehmen Portfolios erwerben, anstatt Bestandsanlagen umzurüsten, und so die Nachfrage nach flexiblen Fertigungskapazitäten aufrechterhalten. Regionale Lohnpacker reagieren mit der Installation dedizierter Linien für funktionale Trinkfertiggetränke, gestützt durch Analyselabore, die die Nährstoffstabilität überprüfen. Diese Fähigkeiten differenzieren Lieferanten und ziehen mehrjährige Vereinbarungen an, die die Erlösbasis des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten vergrößern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel treibt die Preise für schlüsselfertige Dienstleistungen in die Höhe | -1.40% | National, mit akuten Auswirkungen in Fertigungszentren des Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffkosten komprimiert die Margen der Auftragnehmer | -1.10% | National, mit stärksten Auswirkungen auf rohstoffintensive Sektoren | Kurzfristig (≤ 2 Jahre) |

| Veralteter Anlagenbestand schränkt die Flexibilität bei kurzen Produktionsläufen ein | -0.80% | National, mit stärksten Einschränkungen in älteren Industrieregionen | Langfristig (≥ 4 Jahre) |

| Verstärkte CFIUS-Prüfung ausländischer Eigentümerschaft an US-amerikanischen Anlagen | -0.50% | National, mit Konzentration auf strategische Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel treibt die Preise für schlüsselfertige Dienstleistungen in die Höhe

Rund 2,1 Millionen Fertigungsarbeitsplätze sind bundesweit unbesetzt, und der Wettbewerb aus den Bereichen Technologie und Gesundheitswesen erhöht die Gehaltserwartungen für erfahrene Techniker. Hochpotenz-Anlagen, aseptische Abfüll- und Abpacklinien sowie kontinuierliche Lebensmittelverarbeitungsanlagen erfordern spezialisierte Zertifizierungen, die den Pool geeigneter Fachkräfte verkleinern. Auftragshersteller erhöhen die Stundensätze, um Personal zu halten, und geben die höheren Kosten dann in die Serviceangebote weiter, was die durchschnittlichen Preise für schlüsselfertige Projekte im gesamten Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten nach oben treibt. Ausbildungsprogramme mildern die Fluktuation, erfordern jedoch 12–18 Monate, bevor sie Produktivität erbringen, was eine Übergangslücke hinterlässt, die die Automatisierung nur teilweise ausgleicht. Geografische Lohnunterschiede verlagern die Auftragsvergabemuster weiter in den Süden und Mittleren Westen, wo niedrigere Lebenshaltungskosten die Arbeitskostenaufschläge abmildern. Dennoch bleibt die Knappheit bei Nischenfähigkeiten wie der sterilen Zubereitung bestehen, was die Termineinhaltung bei einigen GMP-Renovierungen verzögert.

Volatilität der Rohstoffkosten komprimiert die Margen der Auftragnehmer

Die Preise für pharmazeutische Hilfsstoffe, Spezialchemikalien und Verpackungssubstrate schwankten im Jahr 2024 um mehr als 15 %, und Festpreisverträge schränken die sofortige Weitergabe ein. Kleinere Auftragnehmer ohne Absicherungsprogramme nehmen Margeneinbußen hin, was potenziell Reinvestitionen in Compliance-Upgrades begrenzt. Lagerbestände werden kostspieliger, da sich die Haltedauern verlängern, insbesondere bei temperaturkontrollierten Einsatzstoffen, die energieintensive Lagerung erfordern. Energie selbst macht 8–12 % des Fertigungsaufwands aus und weist starke regionale Unterschiede auf, was die Angebotsparität zwischen den Standorten erschwert. Als Reaktion darauf übernehmen viele Anbieter Kostenaufschlagsmodelle oder verkürzen Vertragslaufzeiten, um das Volatilitätsrisiko auf Markeninhaber zu übertragen, obwohl dies möglicherweise die Auftragstransparenz beeinträchtigt. Während einige Kunden eine dynamische Preisgestaltung akzeptieren, suchen andere nach Multi-Source-Rahmen, was Volumina innerhalb des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten fragmentiert und Planungsineffizienzen einführt, die das Gesamtwachstum dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pharmazeutischen Dienstleistungen: Spezialisierte Anlagen fördern das Hochpotenz-Wachstum

Die Fertigarzneimittelformulierung machte 42,21 % des Umsatzes im Jahr 2025 aus und unterstreicht ihre Rolle als Durchsatzanker für den Marktanteil des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten in Life-Science-Anwendungen. Die Herstellung hochpotenter Wirkstoffe wird bis 2031 voraussichtlich eine CAGR von 9,62 % liefern – die steilste Kurve im Pharmasektor –, angetrieben durch Onkologie-Pipelines und komplexe Konjugate, die Eindämmungsstufen OEB 4–5 erfordern. Die Marktgröße für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten für Hochpotenz-Wirkstoff-Arbeiten wird voraussichtlich zulegen, da Markeninhaber neue Isolatorlinien finanzieren, um knappe Kapazitäten zu sichern. Die Sekundärverpackung behält angesichts bundesweiter Serialisierungsvorschriften, die die Rückverfolgbarkeit auf Einheitenebene ausweiten, ihre Dynamik bei, was datreiche Kennzeichnung zu einem Werttreiber macht. Im gesamten Prognosezeitraum komprimieren Automatisierung und Einwegtechnologien die Rüstzeiten und ermöglichen kleinere Chargengrößen, die mit Präzisionsmedizinstrategien übereinstimmen.

Ergänzend zu hocheindämmungsfähigen Anlagen bleibt die Kleinmolekülwirkstoffproduktion für Generika und Spezialarzneimittel relevant, die weiterhin Kostenarbitrage und cGMP-Konformität erfordern. Die injizierbare Dosierungsformulierung zeigt überdurchschnittliche Expansion, da die parenterale Verabreichung eine bessere Bioverfügbarkeit für Biologika und langwirksame Injektionspräparate bietet. Auftragshersteller erweitern Vorwegabfüll-Spritzen- und Kartuschenleitungen und kombinieren Robotik mit Bildprüfsystemen, um die sterile Integrität zu gewährleisten. Investitionsbeispiele umfassen Evonik's automatisiertes Fläschchenabfüllprogramm und PCIs Rockford-Expansion, die beide die Fähigkeitslücke zwischen erstklassigen Auftragsforschungs- und Entwicklungsorganisationen und regionalen Akteuren unterstreichen. Diese Divergenz wird voraussichtlich eine gestaffelte Preisgestaltung innerhalb des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Lebensmittelverarbeitung und -herstellung: Pflanzenbasierte Innovation gestaltet die Nachfrage neu

Conveniencelebensmittel nahmen im Jahr 2025 einen Umsatzanteil von 37,05 % ein und festigten ihre Position als größtes Segment im Lebensmittelbereich des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten. Pflanzenbasierte Conveniencelebensmittel, die bereits von einer CAGR-Prognose von 9,41 % profitieren, profitieren von Verbraucherverlagerungen hin zu alternativen Proteinen und Clean-Label-Ernährung. Scherzell-Texturierung und Hochfeuchte-Extrusion erfordern spezialisierte Ausrüstung und geben Marken einen Anreiz zur Auslagerung, anstatt in anlagenspezifische Linien zu investieren. Die Marktgröße für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten für alternative Proteinproduktionen wird voraussichtlich wachsen, da Start-up-Inkubatoren für Pilotvolumina im Vorfeld des nationalen Vertriebs kontrahieren.

Backwaren sind weiterhin auf Auftragshersteller für glutenfreie und handwerkliche Varianten angewiesen, bei denen die Trennung von weizenhaltigen Einsatzstoffen zwingend erforderlich ist. Ebenso wächst die Auslagerung von Milchprodukten auf der Grundlage von laktosefreien und pflanzenbasierten Varianten, die separate Pasteurisierungsabläufe erfordern. Forschungs- und Entwicklungsdienstleistungen sind in Lieferverträgen verankert, wobei Lohnhersteller die Formulierungsentwicklung vom Labor bis ins Regal unter einem Dach anbieten und so Innovationszyklen verkürzen. Verpackungslinien stellen auf Post-Consumer-Recyclat-Kunststoffe und kompostierbare Folien um, die mit den Nachhaltigkeits-Scorecards des Einzelhandels übereinstimmen. Diese Entwicklung unterstreicht die strategische Relevanz von lebensmittelzertifizierten Auftragnehmern innerhalb des breiteren Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten.

Nach Getränken: Funktionale Formate treiben Innovationen beim Lohnpacken voran

Abgefülltes Wasser behielt im Jahr 2025 einen Anteil von 39,72 % am Getränkeumsatz und nutzte dabei die logistische Einfachheit und gleichmäßige Nachfragekurven. Funktionale Trinkfertiggetränke, die mit einer CAGR von 10,08 % prognostiziert werden, stützen sich auf Immunitäts-, Energie- und Darmgesundheitsaussagen, die eine Formulierungskomplexität erzeugen, die für herkömmliche Erfrischungsgetränklinien ungeeignet ist. Kaltfüll-Aseptiktunnel, Stickstoffdosierung und Hochscherblending treiben die Investitionsschwellen nach oben und fördern die Auslagerung. Innerhalb des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten verzeichnen Kleinchargen-Dosenleitungen nahezu volle Auslastung, da gesundheitsorientierte Start-ups in den Einzelhandel drängen.

Kohlensäurehaltige Getränke und fruchtige Getränke halten aufgrund von Aromarotationsanforderungen und regionsspezifischen Geschmacksprofilen einen stetigen Durchfluss aufrecht. Die Auftragsproduktion von Sportgetränken profitiert von der Forschung und Entwicklung zum Elektrolytgleichgewicht, was die Einführung von Online-Leitfähigkeitsmessgeräten für eine strenge Einhaltung der Spezifikationen vorantreibt. Die Bier-Auftragsproduktion unterstützt handwerkliche und saisonale Veröffentlichungen und glättet die Kapazität für große Brauereien in der Nebensaison. Da sich Mehrfachpackungskonfigurationen diversifizieren, installieren Auftragnehmer Kombinationspackmaschinen und Digitaldrucker, um Lagerhaltungseinheiten ohne lange Rüstzeiten zu bearbeiten. Diese Flexibilität bleibt ein charakteristisches Unterscheidungsmerkmal für auf Getränke ausgerichtete Anbieter innerhalb des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Körperpflege: Clean-Beauty-Dynamik beschleunigt spezialisierte Fertigung

Hautpflege machte im Jahr 2025 28,35 % des Umsatzes aus und spiegelt die Anspruchslosigkeit der Wirkstoffe und Sterilitätsstandards wider, die gut zu GMP-geschulten Arbeitskräftepools passen. Clean-Beauty-Formulierungen, die eine CAGR von 9,18 % verfolgen, erfordern konservierungsmittelfreie Prozesse und rückverfolgbare botanische Stoffe, die beide analytischen Mehraufwand verursachen und Spezialauftragnehmer bevorzugen. Die dem Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten gewidmete Marktgröße für natürliche und biologische Kosmetika wächst, da der Einzelhandel „frei von”-Listen aufstellt, die eine verifizierte Beschaffung erfordern.

Die Auslagerung von Haarpflege wächst durch ammoniakfreie Färbemittel und Kopfhautpflege-Seren, die Mikroemulsions-Know-how erfordern. Make-up und Farbkosmetikpartner profitieren von limitierten Editionen, indem sie Kurzserien-Abfüllleitungen und modulare Reinräume nutzen. Die Verpackung verlagert sich hin zu nachfüllbaren und recycelbaren Formaten, was einen zusätzlichen Aufschlag für Lieferanten schafft, die nachhaltige Komponenten integrieren können. Unternehmen wie Cosmetic Essence Innovations setzen eigene Duftlabore und Verträglichkeitstests ein und ermöglichen so eine schlüsselfertige Entwicklung von der Ideenfindung bis zur Chargenfreigabe. Insgesamt erhöht die Einhaltung der FDA-Kosmetikvorschriften und der EU-Anhang-II-Inhaltsstoffverbote die technische Messlatte und unterstreicht den Bedarf an spezialisierter Kapazität im gesamten Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten.

Geografische Analyse

Der Süden führt den Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten an, indem er niedrigere Grundstückskosten, vorteilhafte Steuerrichtlinien und Hafenzugang nutzt, der die Kosten für eingehende Rohstoffe minimiert. Das Research Triangle in North Carolina veranschaulicht den Clustereffekt und beherbergt den geplanten Wirkstoffcampus von Eli Lilly sowie das 1-Milliarden-USD-Impfstoffwerk von Merck, die jeweils lokale Lieferketten verankern. Texas und Georgia gewinnen durch Gesetze zum Recht auf Arbeit und Ausbildungszuschüsse für Arbeitskräfte an Dynamik, die die Standortwahl finanziell attraktiv machen. Da Biologika- und Lebensmittelverarbeitungsanlagen in der Nähe von Agrarbecken und Forschungsuniversitäten angesiedelt werden, wächst der Anteil des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten weiter aus der Region.

Der Nordosten bleibt das Epizentrum für hochkomplexe pharmazeutische und biotechnologische Arbeiten und konzentriert cGMP-Biologika-Anlagen in der Nähe wichtiger Auftraggeber. Der Route-128-Korridor in Massachusetts und der Pharma-Gürtel in New Jersey bieten Zugang zu Risikokapital und einem erfahrenen Regulierungspersonal. Trotz erhöhter Betriebskosten gleichen Premium-Abrechnungssätze den Overhead aus und erhalten Investitionen in Einwegbioreaktoren und Hochpotenz-Anlagen aufrecht. PCIs aseptische Expansion und Kindevas integrierter Arzneimittel-Gerät-Campus unterstreichen das anhaltende Kapazitätswachstum. Das reife Ökosystem der Region stellt sicher, dass der Marktanteil des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten für spezialisierte Life-Science-Angebote substanziell bleibt.

Der Mittlere Westen übernimmt eine ausgewogene Portfoliorolle und bedient Lebensmittel-, Getränke- und Automobilzulieferketten. Illinois, Ohio und Wisconsin profitieren von Gütereisenbahnknotenpunkten und reichlichen landwirtschaftlichen Einsatzstoffen, was Expansionen wie Covestros Polycarbonatverarbeitung in Ohio untermauert. Qualifizierte Arbeitskräfte aus der traditionellen Fertigungsindustrie unterstützen prozessintensive Linien, während verfügbares Land großflächige Anlagen beherbergt. Der Westen, angeführt von Kalifornien und Washington, neigt zu Elektronik, Luft- und Raumfahrt sowie Premium-Getränke-Lohnverpackung und nutzt Innovationszentren und Risikokapital. Obwohl Versorgungskosten und regulatorische Hürden die Kostenprofile erhöhen, rechtfertigt die Nähe zu Technologiekunden Premium-Preise. Zusammen tragen diese Regionen zu einem diversifizierten geografischen Mosaik bei, das die Widerstandsfähigkeit des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten untermauert.

Regulatorisches Umfeld

In den Vereinigten Staaten stützt sich pharmazeutisch orientierte Auftragsfertigung und Verpackungsarbeit auf die Anforderungen der FDA Current Good Manufacturing Practice, einschließlich 21 CFR Part 211 für Kontrollen der Arzneimittelherstellung sowie damit verbundene FDA-Erwartungen an die Überwachung ausgelagerter Tätigkeiten. Die FDA-Leitlinien zu Vereinbarungen der Auftragsfertigung für Arzneimittel betonen zudem die Verwendung schriftlicher Qualitätsvereinbarungen zwischen dem Produktinhaber und der Auftragsfertigungsanlage, um die Verantwortlichkeiten über Verpackung, Verarbeitung, Prüfung und Freigabe zu verteilen, was die Compliance-Anforderungen für CDMOs und Auftragsverpacker, die regulierte Produkte bedienen, erhöht.

Bei der öffentlichen Beschaffung stehen Auftragnehmer bei der Unterstützung von Bundesbehörden vor zusätzlichen Verpackungs- und Compliance-Anforderungen. Die Verpackungs- und Kennzeichnungsanforderungen der Defense Logistics Agency (DLA) verweisen häufig auf zivile und militärische Normen wie ASTM D3951 und MIL-STD-2073-1E (sowie damit verbundene Kennzeichnungsnormen), während Beschaffungsprogramme der General Services Administration (GSA) die Verpackungs- und Kennzeichnungserwartungen für an die Regierung verkaufte Güter definieren. Die Handelspolitik kann die Beschaffung und die Kostenstruktur zusätzlich beeinflussen, da USTR-Handelsmaßnahmen und Befugnisse wie Section 232 und Section 301 die Zollexposition für bestimmte Inputs und Komponenten in Verpackungs- und Fertigungslieferketten beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Inputs, einschließlich Wirkstoffen oder Grundformulierungen, Hilfsstoffen, Lebensmittelzutaten und Verpackungssubstraten wie Flaschen, Verschlüssen, Folien, Kartons und Etiketten. Anbieter von Ausrüstung und Technologie liefern anschließend Abfüllanlagen, Mischer, aseptische Systeme, Inspektions- und Bildverarbeitungswerkzeuge, Serialisierung und Automatisierung am Ende der Linie. Auftragsfertiger und Co-Packer übernehmen Formulierung und Verarbeitung sowie die Primärverpackung, während Sekundärverpackung, Etikettierung und Serialisierung zentrale nachgelagerte Schritte für regulierte Kategorien darstellen; Qualitätsfunktionen, einschließlich QC-Labore, Chargendokumentation, Validierung und Freigabe, laufen typischerweise parallel, insbesondere in der Pharmaindustrie und in risikoreicheren Anwendungen der Körperpflege.

Vertriebs- und Logistikpartner vervollständigen die Kette durch Lagerung, Kühlkette (soweit erforderlich) und Versand an Markeninhaber, Großhändler, Einzelhändler oder Direct-to-Consumer-Kanäle. Die Betriebsausführung in den Anlagen bleibt die Hauptquelle von Engpässen, wobei die Verarbeitung am häufigsten als größte Einschränkung genannt wird (23 %), gefolgt von der Primärverpackung (22 %) und der Sekundärverpackung (19 %), was die Durchsatzauswirkungen von Umrüstungen, Linienintegration und Bruch widerspiegelt. Um diese Einschränkungen zu adressieren, priorisieren Anbieter Automatisierung und digitale Werkzeuge, um Umrüstzeiten zu verkürzen und die Arbeitsproduktivität zu stabilisieren, während Markeninhaber ihre Anbieter für Auftragsverpackung und Etikettierung diversifizieren, um Kapazitätsengpässe an einzelnen Standorten zu mindern, einschließlich Fällen, in denen Pharmaunternehmen nach Anbieterbeschränkungen zusätzliche CMOs für Sekundärverpackung und Etikettierung hinzugezogen haben.

Wettbewerbslandschaft

Eine moderate Konsolidierung kennzeichnet den Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten, wobei Skalenvorteile in regulierten Pharmabereichen am ausgeprägtesten sind. Führende Auftragsforschungs- und Entwicklungsorganisationen verfolgen vertikale Integration und erwerben komplementäre Vermögenswerte, die Technologielücken schließen und End-to-End-Vertragsumfänge sichern. PCIs 365-Millionen-USD-Projekt für injizierbares Verpacken in Rockford demonstriert das erforderliche Kapital, um biologisches Volumen zu gewinnen, und verstärkt die Markteintrittsbarrieren. Gleichzeitig gedeihen kleinere Nischenspezialisten, indem sie maßgeschneiderte Fähigkeiten wie die Fermentation von Probiotikumgetränken oder nachfüllbare Kosmetikverpackungen anbieten und so ein zweigleisiges Wettbewerbsfeld schaffen.

Die Einführung von Automatisierung beschleunigt sich, da Anbieter kollaborative Robotik, Echtzeitanalytik und digitale Zwillinge einsetzen, um Ausfallzeiten zu reduzieren und die Bereitschaft für behördliche Prüfungen zu verbessern. Diese Investitionen komprimieren die Chargenfreigabezeiten und ermöglichen es Auftragnehmern, beschleunigte Markteinführungsprogramme anzubieten, die sich durch Geschwindigkeit differenzieren. Der Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten erlebt auch strategische Allianzen zwischen Materialieferanten und Verpackern zur gemeinsamen Entwicklung nachhaltiger Lösungen, was die nachgelagerte Nachfrage nach Recyclingharzen und biobasierten Polymeren sichert.

Das Interesse von Private-Equity-Unternehmen bleibt robust, was sich in Lewis & Clark Capitals Kauf von ChemRite CoPac und New Harbor Capitals Beteiligung an FoodPharma zeigt und das Vertrauen in das Profil mit wiederkehrenden Erlösen der ausgelagerten Fertigung widerspiegelt. Grenzüberschreitende Schritte, wie Syngenes erster US-amerikanischer Biologika-Kauf, signalisieren eingehenden Wettbewerb, der weitere Fusionen und Übernahmen anspornen könnte, da inländische Akteure ihren Marktanteil schützen. Insgesamt prägen Kapazitätserweiterung und Spezialisierung weiterhin das strategische Regelwerk innerhalb des Marktes für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten.

Marktführer der Auftragsfertigungsdienstleistungsbranche in den Vereinigten Staaten

Catalent Pharma Solutions Inc.

Lonza Group AG

Amerilab Technologies Inc.

Brooklyn Bottling Group

KIK Consumer Products Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Reshoring-Anreize und strengere Qualitätsanforderungen erweitern die Chancen für inländische Anbieter, die regulierte Fertigung mit Verpackung, Etikettierung und konformen Freigabewegen bündeln können. Im Pharmabereich erhöht der Fokus der FDA auf eine robuste cGMP-Ausführung und klar definierte Verantwortlichkeiten zwischen Sponsor und Auftragsfertiger den Wert von CDMOs, die integrierte sterile Abfüllung und Verschluss, Geräteassemblierung und Sekundärverpackung unter einem einheitlichen Qualitätssystem anbieten können, insbesondere für komplexe Modalitäten (Biologika, Gentherapien und HPAPI-Programme), bei denen Containment, aseptische Verarbeitung und datenintensive Validierung die Eintrittsbarrieren für kleinere Inhouse-Anlagen erhöhen.

In Verbraucherkategorien konzentriert sich die Hauptchance auf eine schnellere regionale Auftragsabwicklung und SKU-Proliferation, was Co-Packer mit flexiblen Linien, kurzen Umrüstzeiten und integrierter Lagerhaltung begünstigt. Aktuelle Kapazitätserweiterungen und Modernisierungsaktivitäten unterstützen diese Verschiebung hin zu verteilten, logistikorientierten Standorten, einschließlich neuer oder erweiterter Verpackungsbetriebe in Utah und Texas sowie Verpackungslinien-Upgrades in Tennessee und New York. Die Beendigung der USDA Paper and Paper-Based Packaging Promotion, Research, and Information Order erhöht zudem die Bedeutung privater Investitionen und kundengetriebener Programme für Innovationen bei papierbasierten Verpackungen, was Auftragsverpacker dazu drängt, sich durch Fähigkeiten wie Druck und Etikettierung, Rückverfolgbarkeit und Inspektion zu differenzieren, statt sich auf branchenfinanzierte Werbung zu verlassen.

Aktuelle Branchenentwicklungen

- Juli 2026: Catalent erweiterte seine Partnerschaft mit Nanoscope Therapeutics, um Aktivitäten der Spätphasen- und kommerziellen Versorgung für MCO-010 zu unterstützen, einschließlich Verpackungs- und Vertriebsarbeiten im Einklang mit einer geplanten Einreichung bei der US-FDA. Dieser Schritt hebt die Verpackungsvalidierung und die konforme Distribution als integrale Bestandteile fortschrittlicher CDMO-Programme für Therapien hervor und stärkt die Verbindungen zwischen klinischer Versorgung, kommerzieller Bereitschaft und ausgelagerten Verpackungsfähigkeiten.

- April 2026: PCI Pharma Services kündigte Infrastrukturinvestitionen von über 1 Milliarde USD an, um die Fähigkeiten für sterile Abfüllung und Arzneimittel-Geräte-Kombinationen in den USA auszubauen, einschließlich zusätzlicher Kapazität an den Standorten Philadelphia, Pennsylvania und Rockford, Illinois. Der Umfang der Investition unterstreicht die Kapitalintensität regulierter Auslagerung und erhöht die verfügbare durchgängige Kapazität in den Bereichen Abfüllung, Geräteassemblierung und Verpackungsbetrieb.

- April 2025: PCI Pharma Services schloss den Kauf des aseptischen Abfüllnetzwerks von Ajinomoto Althea in San Diego ab und ergänzte damit sein US-Portfolio um Fähigkeiten für vorgefüllte Spritzen und ADC-bezogene Anwendungen. Die Akquisition stärkt die Wettbewerbsposition größerer CDMOs, die sterile Fertigung mit nachgelagerten Verpackungs- und Vertriebsdienstleistungen unter ausgereiften Qualitätssystemen kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die Drittanbieter in den Vereinigten Staaten mit der Herstellung, Formulierung, Verpackung oder sonstigen Produktion von Waren im Auftrag von Markeninhabern erzielen, einschließlich regulierter und nicht regulierter Fertigung, bei der die Produktionsverantwortung ausgelagert ist.

Ausschlüsse des Umfangs: Wir schließen die interne (captive) Fertigung durch Markeninhaber für ihre eigenen Produkte aus, ebenso wie reine Beratungsleistungen, die sich nicht in Umsätze aus Auftragsproduktion übersetzen.

Übersicht der Segmentierung

- Nach Pharmazeutischen Dienstleistungen

- Herstellung von Wirkstoffsubstanzen (API)

- Kleinmolekülwirkstoff

- Großmolekülwirkstoff

- Hochpotenter Wirkstoff

- Entwicklung und Herstellung von Fertigarzneimittelformulierungen

- Feststoffdosierungsformulierung

- Flüssigdosierungsformulierung

- Injizierbare Dosierungsformulierung

- Sekundärverpackung

- Herstellung von Wirkstoffsubstanzen (API)

- Nach Lebensmittelverarbeitung und -herstellung

- Lebensmittelherstellungsdienstleistungen

- Conveniencelebensmittel

- Backwaren

- Süßwaren

- Milchprodukte

- Forschung und Entwicklung

- Lebensmittelverpackungsdienstleistungen

- Lebensmittelherstellungsdienstleistungen

- Nach Getränken

- Bier

- Kohlensäurehaltige Getränke und fruchthaltige Getränke

- Abgefülltes Wasser

- Sportgetränke

- Nach Körperpflege

- Hautpflege

- Haarpflege

- Make-up und Farbkosmetik

- Sonstige

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit half uns, die Ausgangsform des Marktes und die realistischen Leitplanken für das Modell festzulegen. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie das US Census Bureau (Annual Survey of Manufactures und verwandte Reihen), das Bureau of Labor Statistics (Löhne und Beschäftigung nach Fertigungstätigkeit), Handelsdaten der US International Trade Commission sowie FDA-Datenbanken und Leitfäden für regulierte Fertigung und Qualitätsanforderungen.

Um das Branchenbild zu untermauern, prüften wir auch Geschäftsberichte und Investorenpräsentationen von Unternehmen, Mitteilungen von Branchenverbänden sowie renommierte Wirtschaftspresse zu Kapazitätserweiterungen, Reshoring-Ankündigungen und Auslagerungsmustern von Kunden. Bei Bedarf wurden kostenpflichtige Abonnements nur für strukturierte Unternehmensfinanzdaten, Patentrecherchen, sendungsbezogene Import- und Exportsignale sowie Vertrags- und Ausschreibungsverfolgung verwendet, die sich manuell schwer zusammenstellen lassen. Diese Quellen der Schreibtischrecherche sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Feldarbeit konzentrierte sich darauf zu bestätigen, was tatsächlich ausgelagert wird und wie sich Preisgestaltung und Auslastung nach Endverbrauchsbranche entwickeln. Wir sprachen mit einer Mischung aus Auftragsfertigern, Markeninhabern, die Produktion auslagern, Verpackungspartnern und Branchenberatern in den gesamten Vereinigten Staaten, um Annahmen aus der Schreibtischrecherche zu testen und Datenlücken zu schließen, die sich nicht allein aus öffentlichen Daten beantworten ließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 13 % | |

| Mittlere Ebene: 46 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Akteure: 17 % | Manager: 45 % |

Marktbemessung & Prognose

Die Bemessung wurde mittels einer Top-down- und Bottom-up-Logik erstellt, bei der US-Fertigungs- und Auslagerungssignale zunächst zu einem adressierbaren Umsatzpool für Auftragsproduktion rekonstruiert und dann anhand selektiver Lieferanten- und Kanalannäherungen gegengeprüft wurden. Auf der Top-down-Seite verwendeten wir Indikatoren wie Trends der Fertigungsleistung, Auslagerungsintensität nach Branche, FDA-bezogene Anforderungen an regulierte Produktion und Handelsexposition, bei der Inputs oder Zwischenprodukte importiert und anschließend im Inland verarbeitet werden. Diese Inputs wurden mithilfe praktischer, durch Interviews validierter Preisannahmen in Werte übersetzt.

Um die Gesamtsummen realistisch zu halten, wurden anschließend Bottom-up-Prüfungen anhand von Stichproben der Umsatzaufteilung von Anbietern, Kommentaren zu Kapazität und Auslastung sowie beobachteten Verschiebungen im Servicemix wie höherer Nachfrage nach sterilen Arbeiten, Kleinserien-Umrüstungen und Sekundärverpackung angewendet. Wo Unternehmensangaben unvollständig waren, wurden Lücken durch Peer-Benchmarking nach Servicetyp und typischen Auslastungsbereichen behandelt und anschließend mit Experten überprüft, damit Ausreißer die Gesamtsummen nicht verzerren.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine einfache multivariate Regressionsüberlagerung, sodass sich Nachfragetreiber konsistent gemeinsam bewegen konnten, statt sich auf eine einzelne Trendlinie zu stützen. Häufig stresstestete Variablen umfassen Veränderungen der Reshoring-Aktivität, Lohn- und Energiekostendruck, Intensität der regulatorischen Compliance für Pharmaarbeiten, Verpackungsnachfrage in Lebensmitteln und Getränken sowie Mixverschiebungen hin zu höherwertigen Dienstleistungen, die die durchschnittlich realisierten Preise anheben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Durchgängen, damit die endgültigen Ergebnisse mit realen Signalen übereinstimmen und nicht nur mit Tabellenrechnungen. Wir verglichen die modellierten Gesamtsummen mit unabhängigen Prüfungen wie der Richtung der Fertigungsleistung, dem Einstellungs- und Lohndruck in relevanten Produktionskategorien und sichtbaren Nachrichten über Kapazitätserweiterung oder -konsolidierung. Wenn eine Abweichung zu groß erschien, wurde die Annahme bis zu ihrem Treiber zurückverfolgt, und Folgegespräche wurden ausgelöst, um zu bestätigen, ob das Problem beim Umfang, der Preisgestaltung oder der Auslastung lag.

Vor der Freigabe durchläuft das Modell samt den wichtigsten Annahmen eine Zweitprüfung durch einen weiteren Analysten, gefolgt von einem abschließenden Konsistenz-Scan über Segmente und Jahre hinweg, damit der Wachstumspfad kohärent ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse das Auslagerungsverhalten oder die Preisgestaltung verändern. Unmittelbar vor der Auslieferung führen wir einen erneuten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Größe des US-Marktes für Auftragsfertigungsdienstleistungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für US-Auftragsfertigungsdienstleistungen können weit voneinander abweichen, da Quellen nicht immer dieselben Tätigkeiten erfassen und außerdem unterschiedliche Startjahre und Preislogiken wählen. Unterschiede darin, ob reine Verpackungsarbeiten eingeschlossen sind, wie regulierte Pharmafertigung behandelt wird und wie Auftragsfertiger mit mehreren Anlagen ihre Umsätze auf Dienstleistungen aufteilen, sind tendenziell die größten Treiber.

Die Hauptlücke ergibt sich daraus, ob Umsätze aus Co-Packing und Sekundärverpackung zusammen mit der vollständigen Auftragsproduktion im Markt gezählt werden; in unserem Fall zählt Mordor Intelligence diese Dienstleistungen nur, wenn sie als bezahlte, ausgelagerte Fertigungs- oder Verpackungsarbeit für Dritte innerhalb der Vereinigten Staaten erbracht werden. Andere Schätzungen variieren auch je nachdem, wie sie die Inflation bei der Preisgestaltung von Dienstleistungen anpassen, ob sie eine konservative oder aggressive Auslagerungsdurchdringung verwenden und wie häufig das Modell aktualisiert wird, wenn sich Kapazität, Auslastung und Kundenmix ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 248,11 Mrd. USD (2025) | |

| Branchenverlag A | 225,00 Mrd. USD (2024) | Verwendet eine breitere Auslagerungsnarrative, scheint jedoch einen einzelnen gemischten Wert anzuwenden, ohne klar den Umsatz aus Auftragsfertigung von angrenzenden Dienstleistungen wie Designunterstützung und Lieferkettenaktivitäten zu trennen, was die Zahl je nach Ausschlüssen nach unten ziehen kann. |

| Beratungshinweis B | 218,22 Mrd. USD (2025) | Scheint einen konservativen Wachstumspfad mit begrenzter Aufwertung durch den Servicemix zu verfolgen und könnte höherwertige regulierte Arbeiten und Verpackungszusätze als flache Durchschnittswerte behandeln, was die Auswirkungen von Mixveränderungen auf den Gesamtmarktwert verringert. |

Insgesamt lässt sich die Streuung der veröffentlichten Zahlen weitgehend dadurch erklären, was als Umsatz aus Auftragsfertigung gezählt wird, wie sich die Preisgestaltung der Dienstleistungen über die Jahre entwickelt und wie schnell das Modell auf Mixverschiebungen zwischen Pharma, Lebensmitteln, Getränken und Körperpflege reagiert. Indem der Umfang eng an bezahlte, ausgelagerte Produktions- und Verpackungsarbeit gebunden und anschließend anhand von Auslastungs- und Servicemix-Signalen überprüft wird, bleibt der endgültige Wert auf praktische Inputs zurückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Auftragsfertigungsdienstleistungen in den Vereinigten Staaten im Jahr 2026?

Der Markt liegt im Jahr 2026 bei 265,78 Milliarden USD und ist auf Kurs, bis 2031 einen Wert von 374,82 Milliarden USD zu erreichen.

Welche CAGR wird für die US-amerikanischen Auftragsfertigungsdienstleistungen bis 2031 prognostiziert?

Eine zusammengesetzte jährliche Wachstumsrate von 7,12 % wird für den Zeitraum 2026–2031 projiziert.

Welches pharmazeutische Teilsegment wächst am schnellsten?

Für die Herstellung hochpotenter Wirkstoffe wird bis 2031 eine CAGR von 9,62 % prognostiziert – die steilste innerhalb der Pharmadienstleistungen.

Welche Lebensmittelkategorie führt die Auslagerungsnachfrage an?

Conveniencelebensmittel halten 37,05 % des Umsatzes im Jahr 2025 und spiegeln eine starke Abhängigkeit von Auftragsproduktionslinien wider.

Wo ist das geografische Wachstum am ausgeprägtesten?

Der Süden führt, gestützt durch günstige Steuerregelungen, niedrigere Grundstückskosten und bedeutende pharmazeutische Ausbauvorhaben.

Welcher strategische Trend prägt die Wettbewerbsdynamik?

Anbieter investieren stark in Automatisierung und Spezialisierungsübernahmen, um hochwertige Verträge zu sichern und strengere FDA-Anforderungen zu erfüllen.

Seite zuletzt aktualisiert am: