Größe und Marktanteil des US-amerikanischen Pharmazeutischen CMO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

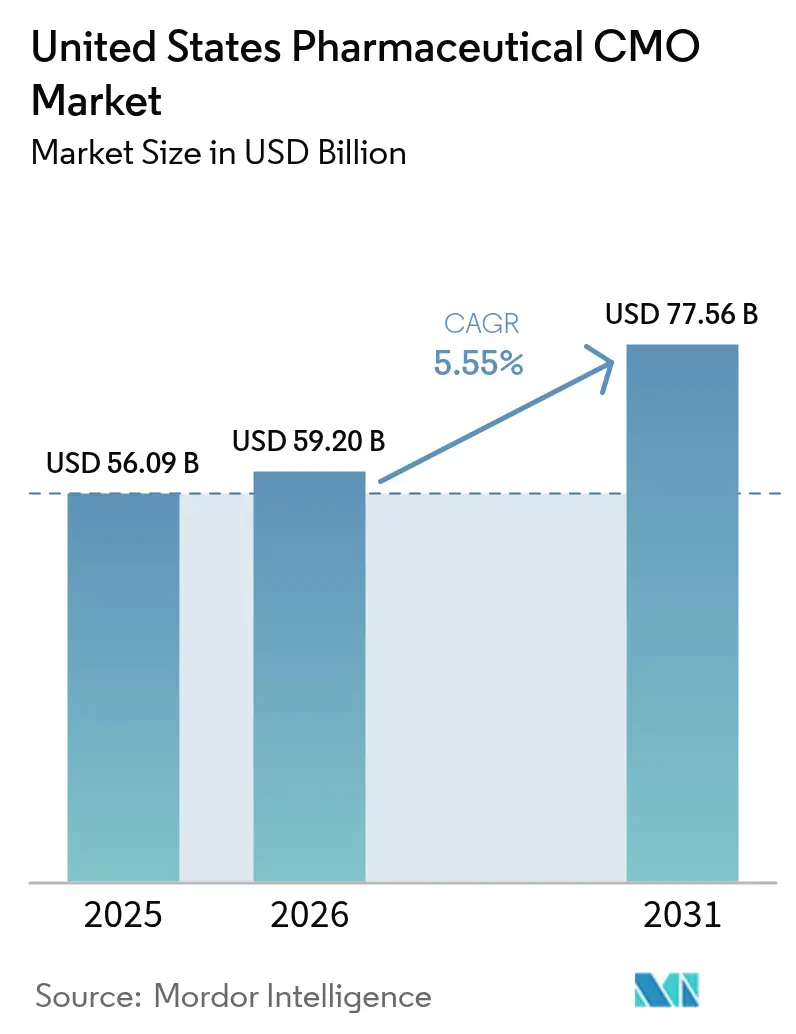

| Marktgröße im Basisjahr (2025) | 56.09 Milliarden US-Dollar |

| Marktgröße (2026) | 59.20 Milliarden US-Dollar |

| Marktgröße (2031) | 77.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

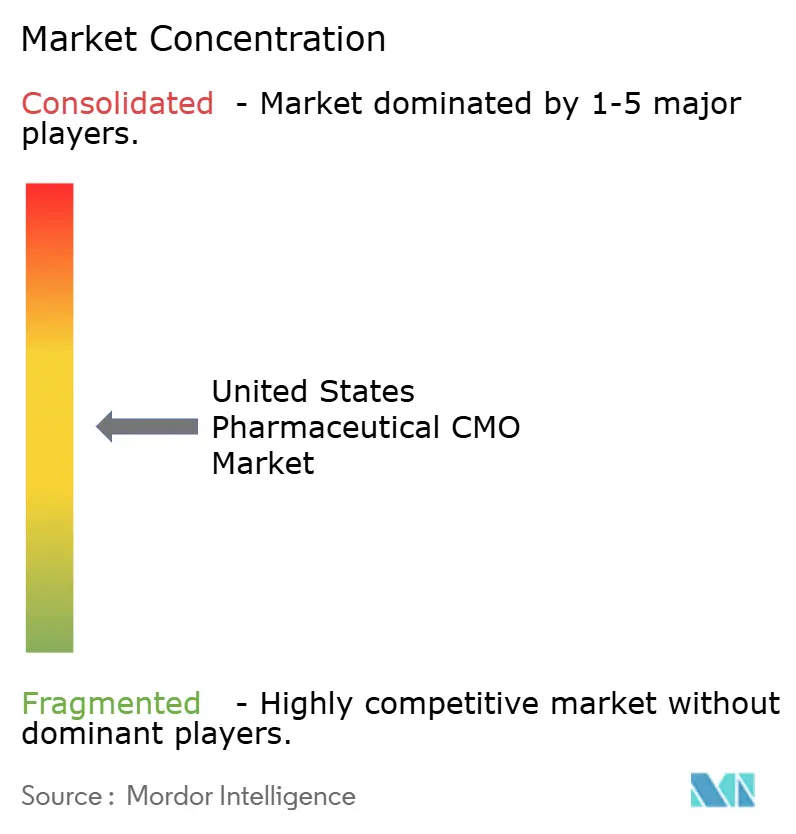

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Pharmazeutischen CMO-Marktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen pharmazeutischen CMO-Marktes wurde im Jahr 2025 auf USD 55,91 Milliarden geschätzt und soll von USD 59,2 Milliarden im Jahr 2026 auf USD 77,56 Milliarden bis 2031 wachsen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031). Kostenintensive Rückverlagerung, ausgelöst durch den BioSecure Act von 2024, die steigende Nachfrage nach GLP-1-Rezeptoragonisten sowie anhaltende Engpässe bei sterilen Abfüll- und Verschlussanlagen haben zusammengewirkt, um Aufträge zu steigern und die Preissetzungsmacht inländischer Auftragshersteller zu stärken. Investitionen in die Eindämmung hochpotenter API (HPAPI), Einweg-Bioreaktoren und automatisierte Sichtprüfungssysteme beschleunigen sich, da Auftraggeber schnellere Chargenfreigaben und strengere Kontrollen der beruflichen Exposition fordern. Gleichzeitig haben Ransomware-Vorfälle und die vollständige Umsetzung der Serialisierung gemäß dem Arzneimittellieferkettensicherheitsgesetz die Kosten für Cybersicherheit und Compliance erhöht, was kleinere Betreiber zur Konsolidierung drängt. Diese gegenläufigen Kräfte definieren eine Übergangsphase, in der Kapazitätserweiterung und Digitalisierung den Margendruck ausgleichen, aber nicht beseitigen.

Wichtigste Erkenntnisse des Berichts

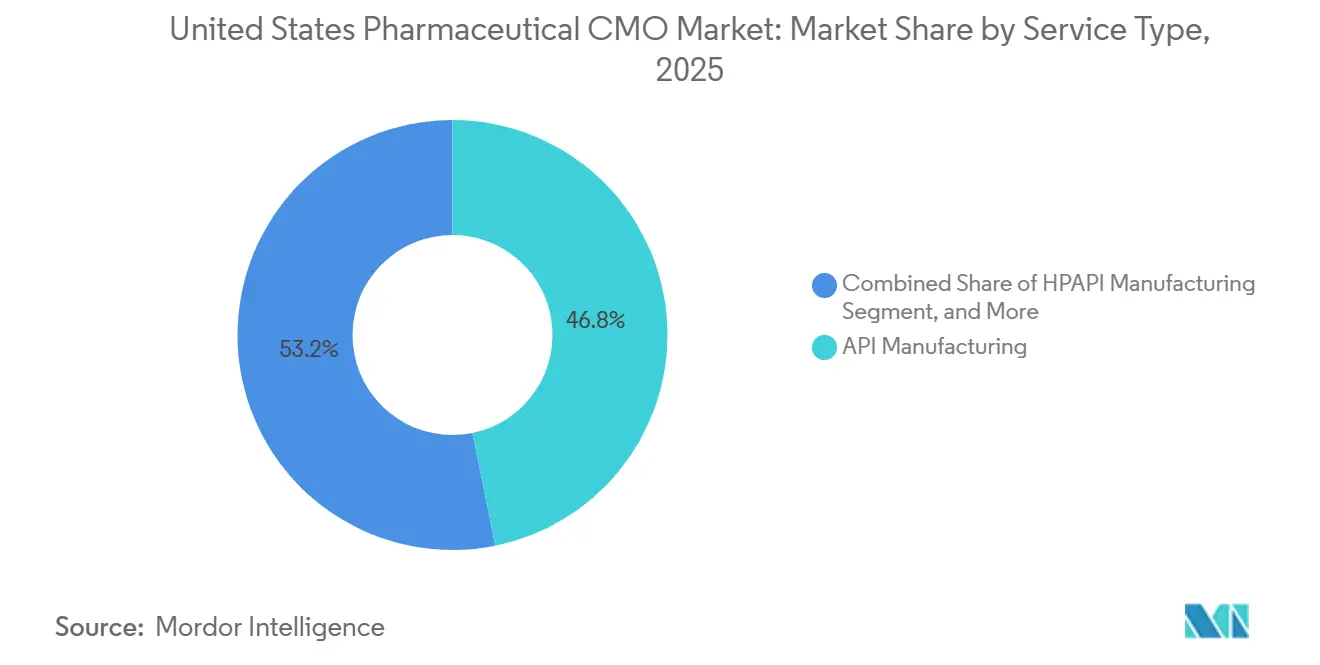

Nach Servicetyp dominierte die API-Herstellung mit 46,81 % des Umsatzes im Jahr 2025; HPAPI-Anlagen wachsen bis 2031 mit einer CAGR von 6,21 %.

Nach Arzneimittelmolekültyp hielten Kleinmoleküle im Jahr 2025 einen Anteil von 58,24 % am US-amerikanischen pharmazeutischen CMO-Markt, während Fortgeschrittene Therapien bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen werden.

Nach Betriebsmaßstab führte die kommerzielle Fertigung im Jahr 2025 mit einem Umsatzanteil von 61,53 %; klinische Phasendienstleistungen wachsen bis 2031 mit einer CAGR von 5,92 %.

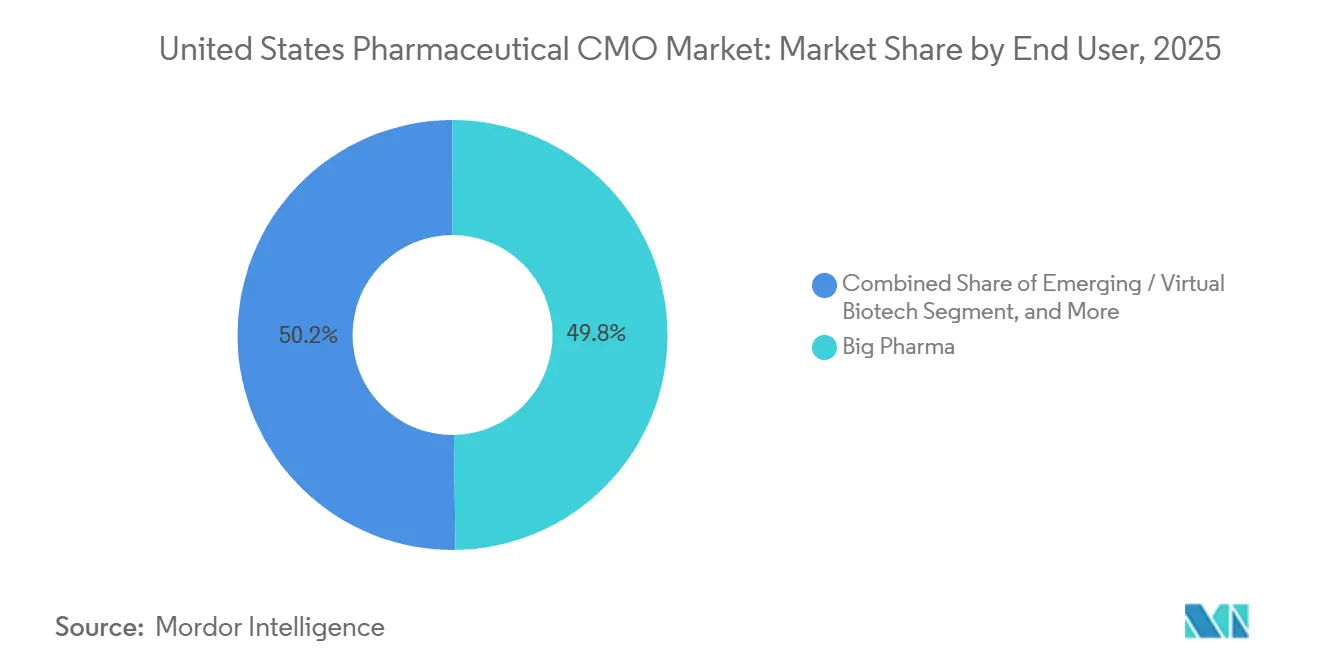

Nach Endnutzer entfielen im Jahr 2025 49,78 % der Ausgaben auf Großpharma, während aufstrebende und virtuelle Biotechkunden mit einer CAGR von 5,96 % bis 2031 wachsen.

Nach Therapiegebiet erzielte die Onkologie im Jahr 2025 einen Umsatzanteil von 28,41 %; Anwendungen im Bereich Infektionskrankheiten sollen zwischen 2026 und 2031 mit einer CAGR von 5,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Pharmazeutischen CMO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der GLP-1-Nachfrage belastet Abfüll- und Verschlusskapazitäten | +1.20% | Vereinigte Staaten, mit akuten Engpässen in den Abfüll- und Verschlusskorridoren in North Carolina, Indiana und New Jersey | Kurzfristig (≤ 2 Jahre) |

| BioSecure Act und Anreize zur inländischen Beschaffung | +1.00% | Vereinigte Staaten, mit Sekundäreffekten in Puerto Rico und Irland für verbündete Kapazitäten | Mittelfristig (2–4 Jahre) |

| Wachsende Pipeline von Biologika und Fortgeschrittenen Therapien | +0.90% | Vereinigte Staaten, konzentriert in den Clustern Boston-Cambridge, San Francisco Bay Area und Research Triangle | Langfristig (≥ 4 Jahre) |

| Verlagerung zur Auslagerung zur Reduzierung von Investitionsausgaben | +0.80% | Vereinigte Staaten, angeführt von virtuellen Biotechs und mittelgroßen Spezialpharmaherstellern | Mittelfristig (2–4 Jahre) |

| Akuter Kapazitätsmangel bei US-amerikanischen Sterilherstellungsanlagen | +0.70% | Vereinigte Staaten, insbesondere aseptische Abfüll- und Verschlussanlagen im Mittleren Westen und im mittleren Atlantikraum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hochpotenten API-Anlagen | +0.60% | Vereinigte Staaten, mit Investitionen in die Eindämmungsherstellung in Pennsylvania, New Jersey und North Carolina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der GLP-1-Nachfrage belastet Abfüll- und Verschlusskapazitäten

Wöchentliche Semaglutid- und Tirzepatid-Verschreibungen haben sich zwischen 2023 und 2025 verdreifacht und damit Spritzen- und Autoinjektor-Linien überlastet, die ursprünglich für Insulinmengen ausgelegt waren. Die Übernahme von drei Catalent-Werken durch Novo Nordisk im Jahr 2024 entfernte etwa ein Viertel der offenen Marktkapazitäten für injizierbare Produkte und zwang kleinere Auftraggeber, 18-monatige Wartezeiten oder Preisaufschläge zu akzeptieren. Eli Lillys USD 9 Milliarden umfassendes Bauprojekt in Lebanon, Indiana, wird bis 2027 vier aseptische Anlagen hinzufügen, doch bestehen in der Zwischenzeit weiterhin Engpässe.[1]Financial Times, "GLP-1-Arzneimittelengpässe belasten die pharmazeutische Fertigungskapazität," ft.com CDMOs berechnen nun 30 %–40 % mehr als die Tarife von 2024 für beschleunigte GLP-1-Projekte, was die rasche Einführung von Einweg-Abfüllsystemen und automatisierter Sichtprüfung vorantreibt. Das im Jahr 2024 gestartete Pilotprogramm zur Qualitätsmanagementreife der FDA belohnt Echtzeit-Freigabetests, die die Chargenzyklen um zwei bis drei Wochen verkürzen.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Programm zur Qualitätsmanagementreife," fda.gov

BioSecure Act und Anreize zur inländischen Beschaffung

Mit Wirkung vom Mai 2024 untersagt der BioSecure Act Bundesauftragnehmern die Beschaffung von Arzneimittelsubstanzen von Lieferanten mit erheblichen chinesischen Verbindungen, wodurch geschätzte USD 3 Milliarden an Biologika-Aufträgen innerhalb eines Jahres zu inländischen und verbündeten CDMOs umgeleitet werden.[3]US-amerikanischer Kongress, "BioSecure Act von 2024," congress.gov Buchungen für Säugetierzellkulturen laufen nun 9–15 Monate, was Samsung Biologics dazu veranlasste, mit dem Bau einer USD 2,2 Milliarden teuren Anlage mit 256.000 Litern in Texas zu beginnen, die für Ende 2027 geplant ist. Lonza folgte mit einer USD 1 Milliarde umfassenden Erweiterung in Pearland mit Schwerpunkt auf CHO-Zelllinien. National Resilience sammelte USD 800 Millionen für ein Gentherapie-Zentrum in Kalifornien ein, das auf Bioabwehrverträge ausgerichtet ist. Bundesprüfer untersuchen nun die Einhaltung von ISO 13485 und 21 CFR Teil 11 in beispielloser Tiefe, was die Anforderungen für kleinere Wettbewerber erhöht.

Wachsende Pipeline von Biologika und Fortgeschrittenen Therapien

Die FDA genehmigte im Jahr 2025 18 Biologika-Zulassungsanträge, die höchste Jahresgesamtzahl seit 2018, während Prüfanmeldungen für Zell- und Gentherapien um 22 % im Jahresvergleich stiegen. Thermo Fishers USD 650 Millionen umfassender Standort für virale Vektoren in Plainville ging Anfang 2025 in Betrieb und bietet Läufe mit 2.000 Litern für lentivirale und AAV-Vektoren. FUJIFILM Diosynth schloss einen USD 2 Milliarden umfassenden Bau in North Carolina ab, der mRNA-, Lipid-Nanopartikel- und Gentherapieanlagen zusammenführt. Virtuelle Biotechs, die über keine eigenen Einrichtungen verfügen, generieren nun 40 % der neuen CDMO-Verträge und beinhalten häufig Eigenkapital- oder Lizenzgebührenkomponenten zur Risikoteilung. Diese Dynamiken steigern die Nachfrage nach flexiblen Reinräumen, die innerhalb von Wochen zwischen virus-basierten und nicht-viralen Modalitäten wechseln können.

Verlagerung zur Auslagerung zur Reduzierung von Investitionsausgaben

Auftraggeber verschoben USD 12 Milliarden an Investitionen in neue Werke während 2024–2025 und leiteten Mittel zu Studien und Markteinführungen um, während sie sich bei Synthese, Formulierung und Verpackung auf CDMOs stützten. Eine einzelne aseptische Linie kostet USD 150–200 Millionen und benötigt drei bis vier Jahre zur Validierung, ein Zeitrahmen, der mit den Meilensteinen venture-finanzierter Entwicklungsprojekte unvereinbar ist. Die Herstellung hochpotenter APIs, die Preisaufschläge von 50 %–70 % erzielt, wächst am schnellsten, da nur 12 US-amerikanische Werke eine SafeBridge-zertifizierte Eindämmung im kommerziellen Maßstab anbieten. Cambrex fügte zwei HPAPI-Reaktoren mit einer im März 2025 angekündigten USD 120 Millionen umfassenden Investition in Iowa hinzu. Da CDMOs skalieren, vergrößern sie die Kostenlücke gegenüber der Eigenherstellung und verstärken damit das Auslagerungsmomentum.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengünstigere CDMOs in Asien-Pazifik und Südamerika | -0.80% | Global, mit Wettbewerbsdruck aus Indien, China und Brasilien bei Kleinmolekül- und generischen APIs | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexitäten und Serialisierungsvorschriften | -0.50% | Vereinigte Staaten, mit Folgewirkungen auf die Exportkonformität für Kanada und Märkte der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an qualifizierten Fachkräften im Bereich Radiopharmazeutika | -0.30% | Vereinigte Staaten, konzentriert in Regionen mit Nuklearmedizinprogrammen und Universitätskliniken | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsversicherungsprämien nach Ransomware-Vorfällen | -0.20% | Vereinigte Staaten, betrifft mittelgroße CDMOs mit begrenzten IT-Budgets | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstigere CDMOs in Asien-Pazifik und Südamerika

Indische und chinesische Lieferanten unterbieten US-amerikanische API-Preise um 30 %–40 %, und brasilianische Betreiber fügten im Jahr 2025 USD 400 Millionen an steriler Injektionskapazität hinzu. Biocon Biologics und Dr. Reddy's haben Biosimilars für Trastuzumab und Adalimumab skaliert und positionieren sich, um Marktanteile zu gewinnen, wenn US-amerikanische Patente 2027–2028 auslaufen. Obwohl die FDA im Jahr 2024 14 Warnbriefe an indische API-Werke wegen Datenintegritätsmängeln ausstellte, bleibt die Doppelbeschaffung üblich, da Generika-Margen die US-amerikanischen Kostenstrukturen nicht absorbieren können. Folglich müssen inländische CDMOs bei Geschwindigkeit, Qualitätskennzahlen oder Hocheindämmungsnischen konkurrieren, die kostengünstige Wettbewerber nicht nachahmen können. Der Margendruck ist am stärksten bei handelsüblichen oralen Feststoffen, wo die Preissensitivität am höchsten ist.

Regulatorische Komplexitäten und Serialisierungsvorschriften

Die vollständige DSCSA-Serialisierung trat im November 2024 in Kraft und verpflichtet jede verschreibungspflichtige Arzneimittelverpackung, eine eindeutige Kennung und einen Prüfpfad zu tragen. Mittelgroße CDMOs gaben USD 5–10 Millionen für die Nachrüstung von Verpackungslinien mit Sichtsystemen und Cloud-Aggregation aus, und die Chargenfreigabe verzögert sich nun um drei bis fünf Tage, wenn Aggregationsfehler auftreten. Abweichende Standards in der Europäischen Union und Brasilien verpflichten Exporteure, parallele Verpackungsspezifikationen zu pflegen, was Lager- und Validierungsaufwand erhöht. Kleinere Betreiber ohne Unternehmenssysteme verließen den Markt, anstatt Upgrades zu finanzieren, was die Kapazität bei bestimmten injizierbaren Produkten verknappte. Die Compliance-Ablenkung leitet Kapital von Durchsatzerweiterungsprojekten ab und dämpft das Gesamtwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: HPAPI-Anlagen erzielen Onkologieaufschläge

Die Herstellung hochpotenter APIs wuchs bis 2031 jährlich um 6,21 %, das schnellste Tempo innerhalb des Servicemix. Die Marktgröße des US-amerikanischen pharmazeutischen CMO-Marktes für API-Dienstleistungen erreichte im Jahr 2025 USD 26,17 Milliarden, wobei HPAPI die steilste Marge beisteuert, da Antikörper-Wirkstoff-Konjugat-Nutzlasten eine Eindämmung auf Nanogramm-Ebene erfordern. Cambrex' USD 120 Millionen umfassende Iowa-Reaktoren veranschaulichen die Verlagerung hin zur zytotoxischen Spezialisierung. Die vollständige Dosisformulierung, einschließlich fester, flüssiger und injizierbarer Produkte, füllt den Rest des Umsatzes, doch die Nachfrage nach injizierbaren Produkten wächst aufgrund der GLP-1- und Biologika-Pipelines am schnellsten. Kontinuierliche Herstellung bei festen Darreichungsformen verkürzt die Zykluszeit um 75 %, doch weniger als 20 inländische Linien nutzen die Technologie.

Dienstleister bifurkieren: Skalenakteure investieren in integrierte API-bis-Verpackungsketten, während Nischenunternehmen auf HPAPI, Radiomarkierung oder Lipid-Nanopartikel-Formulierung abzielen. Auftraggeber zahlen 30 %–70 % Aufschläge für SafeBridge-zertifizierte Anlagen gegenüber Standardreaktoren, was den US-amerikanischen pharmazeutischen CMO-Markt durch Anreize zur Nachrüstung bestehender Anlagen erweitert. Hersteller handelsüblicher fester Darreichungsformen hingegen konkurrieren bei Durchsatz und Kosten, insbesondere da der Preisdruck bei Generika zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimittelmolekültyp: Fortgeschrittene Therapien übertreffen herkömmliche Modalitäten

Kleinmoleküle machten im Jahr 2025 noch immer 58,24 % des Umsatzes aus, doch Fortgeschrittene Therapien beschleunigen sich bis 2031 mit einer CAGR von 6,52 %. Kapazitätsengpässe bei viralen Vektoren und Plasmid-DNA erhöhen die Buchungsfenster auf 12–18 Monate. Thermo Fishers Standort in Plainville und FUJIFILM Diosynths Campus in North Carolina veranschaulichen das Kapitalrennen hin zur großmaßstäblichen Gentherapieproduktion. Biologika nehmen die mittlere Wachstumsbahn ein, gestützt durch etablierte CHO-Plattformen und Biosimilar-Möglichkeiten, da Blockbuster-Antikörper ihre Exklusivität verlieren.

Der Marktanteil des US-amerikanischen pharmazeutischen CMO-Marktes für Fortgeschrittene Therapien ist heute zwar bescheiden, soll sich jedoch ausweiten, da Kostenträger einmalige Heilbehandlungen akzeptieren. Gleichzeitig sichern sich Kleinmolekül-CDMOs mit HPAPI-Upgrades und Expertise bei missbrauchsabschreckenden Formulierungen ab, um Margen zu verteidigen. Die Molekülvielfalt verankert daher strategische Flexibilität für Auftragnehmer.

Nach Betriebsmaßstab: Klinische Phasendienstleistungen gewinnen an Dynamik

Die kommerzielle Produktion blieb im Jahr 2025 mit einem Umsatzanteil von 61,53 % dominant, doch klinische Phasenarbeit steigt jährlich um 5,92 %, da venture-finanzierte Biotechs Rekordmengen an IND-Anträgen einreichen. National Resilience reservierte USD 800 Millionen für einen Gentherapie-Campus in Kalifornien, der für Läufe von 10–200 Litern ausgelegt ist. Auftraggeber akzeptieren 40 %–60 % Aufschläge für Geschwindigkeit und Chargenflexibilität, was die Marktgröße des US-amerikanischen pharmazeutischen CMO-Marktes für klinische Dienstleistungen im Jahr 2026 auf über USD 19 Milliarden hebt.

Die Prozessübertragungsattrition bleibt jedoch hoch: Weniger als 30 % der Phase-3-Programme skalieren ohne Neuformulierung auf kommerzielles Volumen. CDMOs mit integrierten klinisch-bis-kommerziellen Campussen mindern dieses Risiko und sichern mehrjährige Abnahme-oder-Zahlung-Verträge. Kommerzielle Skalenakteure verfolgen unterdessen Automatisierung, um Stückkosten trotz steigender Lohninflation stabil zu halten.

Nach Endnutzer: Virtuelle Biotechs treiben den Auslagerungsanstieg voran

Großpharma lieferte 49,78 % der Ausgaben im Jahr 2025, doch aufstrebende und virtuelle Biotechs sind die am schnellsten wachsende Kundschaft mit einer CAGR von 5,96 %. Avid Bioservices meldete im Jahr 2025 einen Anstieg der Verträge mit virtuellen Biotechs um 35 %, was das Null-Infrastruktur-Geschäftsmodell widerspiegelt. Der US-amerikanische pharmazeutische CMO-Markt bedient unterschiedliche Bedürfnisse: Große Auftraggeber wünschen geografische Redundanz und Qualitätskennzahlen, während Startups schnelle Toxikologiechargen und meilensteinbasierte Zahlungspläne priorisieren.

Generikahersteller, die durch Biosimilar-Konkurrenz unter Druck geraten, verlagern Feststoffdosierungsarbeit in kostengünstigere US-amerikanische Regionen und Puerto Rico. Spezialpharma balanciert internes Know-how mit ausgelagertem Abfüllen und Verschließen für Orphan-Arzneimittel und kontrollierte Substanzen. Der Kundenmix fragmentiert sich und belohnt CDMOs, die Vertragsmodelle über das gesamte Spektrum hinweg anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiegebiet: Onkologie dominiert, Infektionskrankheiten beschleunigen sich

Die Onkologie erzielte im Jahr 2025 einen Umsatzanteil von 28,41 % dank Checkpoint-Inhibitoren, CAR-T und Antikörper-Wirkstoff-Konjugaten, die HPAPI-Anlagen und aseptisches Abfüllen erfordern. Projekte im Bereich Infektionskrankheiten, die mRNA-Plattformen nutzen, werden jährlich um 5,88 % wachsen, da Auftraggeber die COVID-19-Infrastruktur auf Grippe und RSV ausrichten. Kardiovaskuläre und ZNS-Arbeit hinkt hinterher, da Pipelines reifen und der Generikaerosion ausgesetzt sind, obwohl Möglichkeiten bei langwirksamen Injektionspräparaten bestehen bleiben.

Der Marktanteil des US-amerikanischen pharmazeutischen CMO-Marktes für Onkologie soll bis 2031 über einem Viertel bleiben. Unterdessen stützt die Vielseitigkeit von mRNA das Wachstum im Bereich Infektionskrankheiten und unterstützt die Kapazitätsauslastung in Lipid-Nanopartikel-Anlagen, die während der Pandemie gebaut wurden. Die therapeutische Diversifizierung untermauert daher belastbare Auftragnehmereinnahmen.

Geografische Analyse

Der Nordostkorridor, der Massachusetts, New Jersey und Pennsylvania umfasst, generierte im Jahr 2025 schätzungsweise 32 % des Marktanteils des US-amerikanischen pharmazeutischen CMO-Marktes, verankert durch Thermo Fishers Standort für virale Vektoren in Plainville und Catalents Abfüll- und Verschlusswerk in Somerset. Die hohe akademische Dichte in Boston–Cambridge liefert qualifizierte Arbeitskräfte und Phase-1-Nachfrage, während die Nähe zu Großpharma-Hauptsitzen die Technologietransferzyklen beschleunigt. North Carolinas Research Triangle nutzt niedrigere Löhne und Universitätspartnerschaften; FUJIFILM Diosynths USD 2 Milliarden umfassender mRNA-und-Gentherapie-Bau hat die Region zum am schnellsten wachsenden Biologika-Cluster gemacht. Indiana, Iowa und Illinois dominieren die Produktion handelsüblicher oraler Feststoffe und hochpotenter APIs, begünstigt durch reichlich Land, günstige Steuergutschriften und Erweiterungen durch Eli Lilly und Cambrex. Zusammen machen diese vier Bundesstaaten mehr als die Hälfte der Marktgröße des US-amerikanischen pharmazeutischen CMO-Marktes nach Umsatz im Jahr 2026 aus.

Texas entwickelte sich im Jahr 2025 zu einem neuen Bioproduktionszentrum, nachdem Samsung Biologics und Lonza USD 3,2 Milliarden an kombinierten Investitionen in der Nähe von Houston ankündigten, eine explizite Reaktion auf die Inlandsbeschaffungsregeln des BioSecure Act. Edelstahl-Bioreaktoren mit bis zu 256.000 Litern werden den Bundesstaat in die Lage versetzen, die Biosimilar-Nachfrage zu absorbieren, sobald mehrere Blockbuster-Antikörper 2028 ihre Exklusivität verlieren. Puerto Rico bewahrt eine Nische bei sterilen Injektionspräparaten und festen Dosierungsgenerika unter günstigen Nachfolgeanreizen des Abschnitts 936, obwohl Hurrikanexposition und alternde Stromnetze eine großmaßstäbliche Expansion begrenzen. Die Cluster in der Bay Area und San Diego in Kalifornien treiben weiterhin die Auslagerung in frühen Phasen voran, doch hohe Immobilienkosten und Genehmigungsverzögerungen verlagern kommerzielle Volumina nach Osten. Frachtkorridore im Mittleren Westen bieten dann kosteneffektive Logistik für die landesweite Distribution und verkürzen die Zeit bis zum Großhändler um bis zu drei Tage gegenüber Küstenrouten.

Die regulatorische Aufsicht variiert je nach FDA-Bezirk; Einrichtungen mit wiederholt zufriedenstellenden Inspektionen sichern sich zweijährige Planungspuffer, die es ihnen ermöglichen, Qualitätspersonal auf neue Technologievalidierungen umzuleiten. Standorte in hurrikan- oder erdbebengefährdeten Zonen müssen zusätzliche Geschäftskontinuitätspläne einreichen, was die Vorabgenehmigungszeitpläne um Wochen verlängert und Auftraggeber zu Regionen mit geringerem Klimarisiko drängt. Staatliche Wirtschaftsförderungsagenturen verbessern Angebote durch Ausbildungszuschüsse und Grundsteuerbefreiungen, die oft bis zu 15 % der Gesamtinstallationskosten eines Neubauprojekts abdecken. Da die Kapazitäten zunehmen, konzentriert sich der interregionale Wettbewerb nun auf Energiepreise, Tiefe des Arbeitskräftepools und das Vorhandensein nahegelegener Gerätemontagepartner, die Markteinführungen von Kombinationsprodukten rationalisieren.

Wettbewerbslandschaft

Die fünf größten Auftragnehmer Novo Nordisk (Catalent), Thermo Fisher, Lonza, Samsung Biologics und FUJIFILM Diosynth hielten im Jahr 2025 etwa 35 % des Umsatzes, was ein mäßig konzentriertes, aber noch immer wettbewerbsfähiges Feld bestätigt. Mittelgroße Spezialisten und regionale Abfüll- und Verschlussunternehmen konkurrieren durch schnellere Durchlaufzeiten, Nischenmodalitäten oder überlegene FDA-Compliance-Aufzeichnungen und halten die Preisdisziplin trotz hoher Markteintrittsbarrieren in Schach. Private-Equity-Eigentümerschaft bleibt aktiv, mit Roll-up-Strategien, die auf Einzelstandortbetreiber abzielen, denen das Kapital fehlt, um Serialisierungs- und Cybersicherheitsvorschriften zu erfüllen. Insgesamt kontrolliert kein einzelner Akteur genug Marktanteil, um Vertragsbedingungen einseitig zu diktieren, was ein käuferfreundliches Verhandlungsumfeld für Auftraggeber mit Multi-Sourcing-Strategien aufrechterhält.

Strategische Schritte in 2024–2026 haben die verfügbare Kapazität neu gestaltet. Novo Nordisks USD 16,5 Milliarden umfassende Übernahme von Catalent entfernte etwa ein Viertel der offenen Marktkapazitäten für injizierbare Produkte und zwang Wettbewerber, Neubauprojekte zu beschleunigen. Samsung Biologics begann mit dem Bau eines USD 2,2 Milliarden umfassenden Texas-Campus, der für Ende 2027 geplant ist, während Lonza USD 1 Milliarde für die Erweiterung seiner Pearland-Anlage mit CHO-Zellliniensystemen zusagte. Thermo Fishers USD 650 Millionen umfassendes Werk für virale Vektoren in Plainville ging im Januar 2025 in Betrieb und fügte 2.000-Liter-Kapazität für lentivirale und AAV-Vektoren hinzu. KBI Biopharma sicherte sich einen USD 200 Millionen umfassenden Monoklonalen-Antikörper-Vertrag und skaliert 10.000-Liter-Bioreaktoren in North Carolina, was zeigt, wie bewährte Inspektionshistorien kommerzielle Mandate gewinnen. National Resilience schloss eine USD 800 Millionen umfassende Runde ab, um modulare Reinräume zu finanzieren, die innerhalb von Wochen zwischen mRNA, viralen Vektoren und Genomeditierung wechseln können, und fordert damit Marktführer mit mehrjährigen Bauzyklen heraus.[4]US-amerikanisches Patent- und Markenamt, "Bioreaktor-Patentanmeldungen 2024–2025," uspto.gov

Die Technologieeinführung entscheidet nun über den Wettbewerbsabstand. Einweg-Bioreaktoren, automatisierte Sichtprüfung und Echtzeit-Freigabetests senken die Chargenausfallraten von 8 % auf 2 % und verkürzen die Freigabezyklen um zwei bis drei Wochen. Patentanmeldungen stiegen, wobei Thermo Fisher und Lonza zusammen mehr als 20 US-amerikanische Anmeldungen in 2024–2025 für Perfusions-Bioreaktoren und Inline-Analytik einreichten. Der Fachkräftemangel bleibt im Bereich Radiopharmazeutika akut und verleiht Heißzellenbetreibern, die in Strahlenschutz zertifiziert sind, Preissetzungsmacht. Cybersicherheitsversicherungsprämien stiegen nach hochkarätigen Ransomware-Vorfällen um 40 %–60 %, was die Compliance-Kosten für mittelgroße Unternehmen ohne redundante IT-Architekturen erhöht. Da Biosimilar-Wellen 2027–2028 einsetzen, werden Skalenakteure Geschwindigkeit und Gerätemontagekompetenz benötigen, um Margen gegen eine tiefere Bank kostengünstiger Wettbewerber zu verteidigen.

Marktführer im US-amerikanischen Pharmazeutischen CMO-Markt

Catalent Inc.

Thermo Fisher Scientific Inc. (Patheon)

Lonza Group AG

Pfizer CentreOne (Pfizer Inc.)

Baxter International Inc. (BioPharma Solutions)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Samsung Biologics bestätigte den Betonierungsbeginn an seinem Texas-Standort und hält das USD 2,2 Milliarden umfassende Projekt auf Kurs für eine Fertigstellung Ende 2027.

- Dezember 2025: Avid Bioservices meldete einen Anstieg der Verträge mit virtuellen Biotechs um 35 % und erweiterte die vorgelagerte Kapazität in Kalifornien.

- August 2025: Samsung Biologics begann mit dem Bau einer 256.000-Liter-Edelstahlanlage in Texas für monoklonale Antikörper und Biosimilars.

- Juli 2025: PCI Pharma Services eröffnete eine serialisierungsbereite Sekundärverpackungslinie in Philadelphia.

Umfang des Berichts über den US-amerikanischen Pharmazeutischen CMO-Markt

Der Bericht über den US-amerikanischen Pharmazeutischen CMO-Markt ist segmentiert nach Servicetyp (API-Herstellung, FDF-Entwicklung und -Herstellung, Sekundärverpackung), Arzneimittelmolekültyp (Kleinmolekül, Biologika, Fortgeschrittene Therapien), Betriebsmaßstab (Klinische Phase, Kommerzieller Maßstab), Endnutzer (Großpharma, Generikahersteller, Aufstrebende/Virtuelle Biotechs, Spezialpharma), Therapiegebiet (Onkologie, Kardiovaskulär, ZNS, Infektionskrankheiten, Sonstige) und Geografie (Vereinigte Staaten). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| API-Herstellung | Kleinmolekül |

| Großmolekül | |

| Hochpotente API (HPAPI) | |

| FDF-Entwicklung und -Herstellung | Feste Darreichungsform |

| Flüssige Darreichungsform | |

| Injizierbare Darreichungsform | |

| Sekundärverpackung |

| Kleinmolekül |

| Biologika |

| Fortgeschrittene Therapien (Zell- und Gentherapie) |

| Herstellung in der klinischen Phase |

| Herstellung im kommerziellen Maßstab |

| Großpharma |

| Generikahersteller |

| Aufstrebende / Virtuelle Biotechs |

| Spezialpharma |

| Onkologie |

| Kardiovaskulär |

| Zentrales Nervensystem (ZNS) |

| Infektionskrankheiten |

| Sonstige Therapiegebiete |

| Nach Servicetyp | API-Herstellung | Kleinmolekül |

| Großmolekül | ||

| Hochpotente API (HPAPI) | ||

| FDF-Entwicklung und -Herstellung | Feste Darreichungsform | |

| Flüssige Darreichungsform | ||

| Injizierbare Darreichungsform | ||

| Sekundärverpackung | ||

| Nach Arzneimittelmolekültyp | Kleinmolekül | |

| Biologika | ||

| Fortgeschrittene Therapien (Zell- und Gentherapie) | ||

| Nach Betriebsmaßstab | Herstellung in der klinischen Phase | |

| Herstellung im kommerziellen Maßstab | ||

| Nach Endnutzer | Großpharma | |

| Generikahersteller | ||

| Aufstrebende / Virtuelle Biotechs | ||

| Spezialpharma | ||

| Nach Therapiegebiet | Onkologie | |

| Kardiovaskulär | ||

| Zentrales Nervensystem (ZNS) | ||

| Infektionskrankheiten | ||

| Sonstige Therapiegebiete | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen pharmazeutischen CMO-Marktes?

Er wurde im Jahr 2025 auf USD 55,91 Milliarden geschätzt und soll bis 2031 USD 77,56 Milliarden erreichen.

Wie schnell wächst die Herstellung hochpotenter APIs?

HPAPI-Anlagen expandieren bis 2031 mit einer CAGR von 6,21 %, dem schnellsten Tempo unter den Servicetypen.

Welches Therapiegebiet dominiert die Auslagerungsnachfrage?

Die Onkologie macht 28,41 % des Umsatzes aus und zieht weiterhin den größten Anteil der Verträge auf sich.

Warum beeinflussen GLP-1-Arzneimittel die CMO-Kapazität?

Explosives Verschreibungswachstum hat Abfüll- und Verschlusslinien überbucht, was Vorlaufzeiten und Vertragspreise erhöht.

Wie beeinflusst der BioSecure Act die Lieferantenauswahl?

Das Gesetz untersagt Bundesauftragnehmern die Zusammenarbeit mit chinesisch verbundenen Herstellern und leitet Milliarden zu US-amerikanischen Einrichtungen um, was die Buchungswarteschlangen für Biologika verlängert.

Seite zuletzt aktualisiert am: