Marktgröße und Marktanteil der pharmazeutischen Auftragsherstellungsorganisationen (CMO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

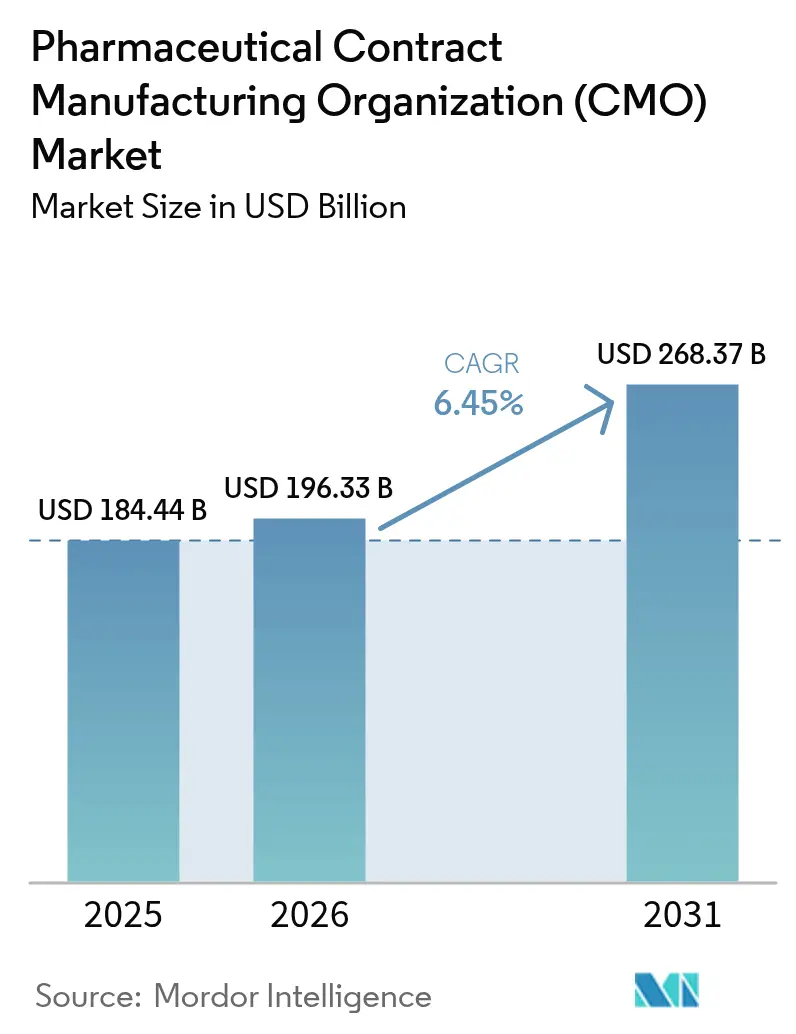

| Marktgröße (2026) | 196.33 Milliarden US-Dollar |

| Marktgröße (2031) | 268.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

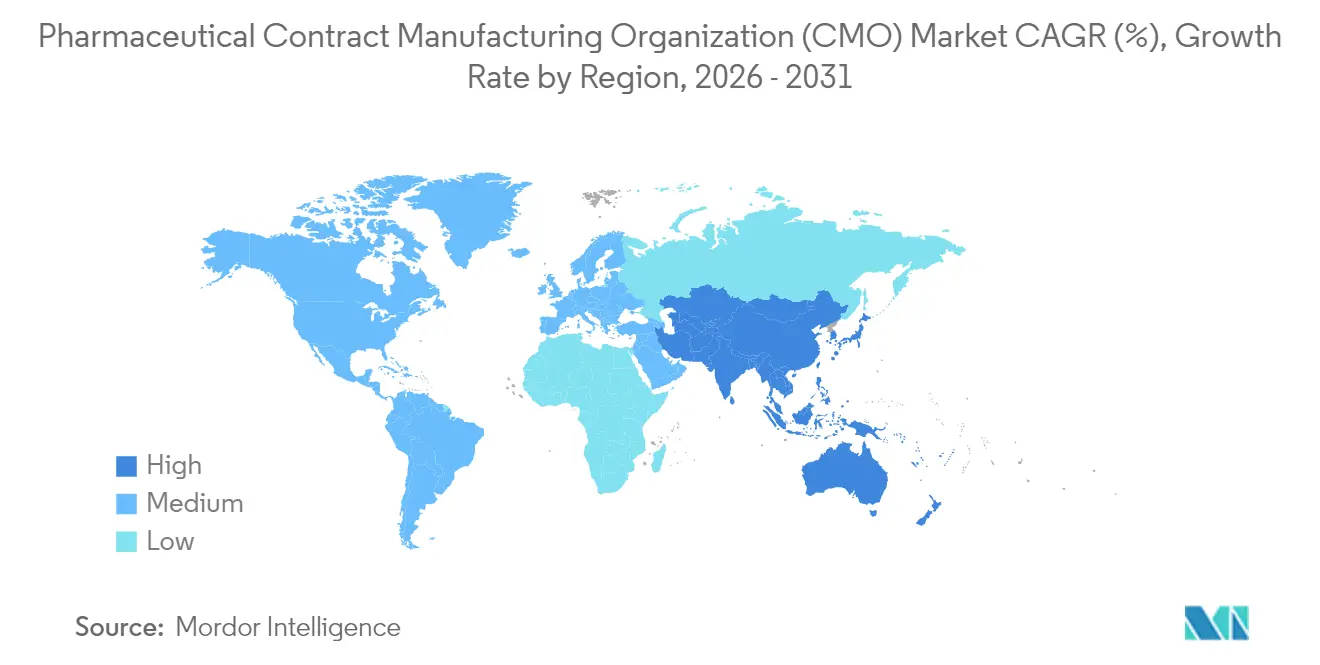

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Auftragsherstellungsorganisationen (CMO) von Mordor Intelligence

Es wird erwartet, dass der Markt für pharmazeutische Auftragsherstellungsorganisationen von 184,44 Milliarden USD im Jahr 2025 auf 196,33 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einem CAGR von 6,45 % über den Zeitraum 2026–2031 einen Wert von 268,37 Milliarden USD erreichen wird. Die Dynamik resultiert aus der strategischen Neuausrichtung der Branche auf Kernaufgaben in Entdeckung und Vermarktung, wobei komplexe Produktionsaktivitäten spezialisierten Partnern überlassen werden. Zuflüsse von Risikokapital in virtuelle Biotechnologieunternehmen, Rekordzulassungen fortschrittlicher Therapien und wachsende Pipelines hochpotenter API verstärken die Verlagerung hin zu externer Kapazität. Gleichzeitig motivieren Kostendruck, regulatorische Kontrolle und der Bedarf an modernsten Technologien große Pharmaunternehmen, Spezialanbieter und Generikahersteller gleichermaßen, die Zusammenarbeit mit qualifizierten Auftragsherstellern zu vertiefen. Anbieter, die Entwicklungs-, Hochskalierungs- und Abfüll- und Verpackungsservices bündeln und dabei globale Qualitätsstandards aufrechterhalten, erschließen weiterhin überproportionale Chancen im Markt für pharmazeutische Auftragsherstellungsorganisationen. [1]„FDA kündigt verbesserte Inspektionsprotokolle für 2024 an”, US-amerikanische Lebens- und Arzneimittelbehörde, fda.gov

Wichtigste Erkenntnisse des Berichts

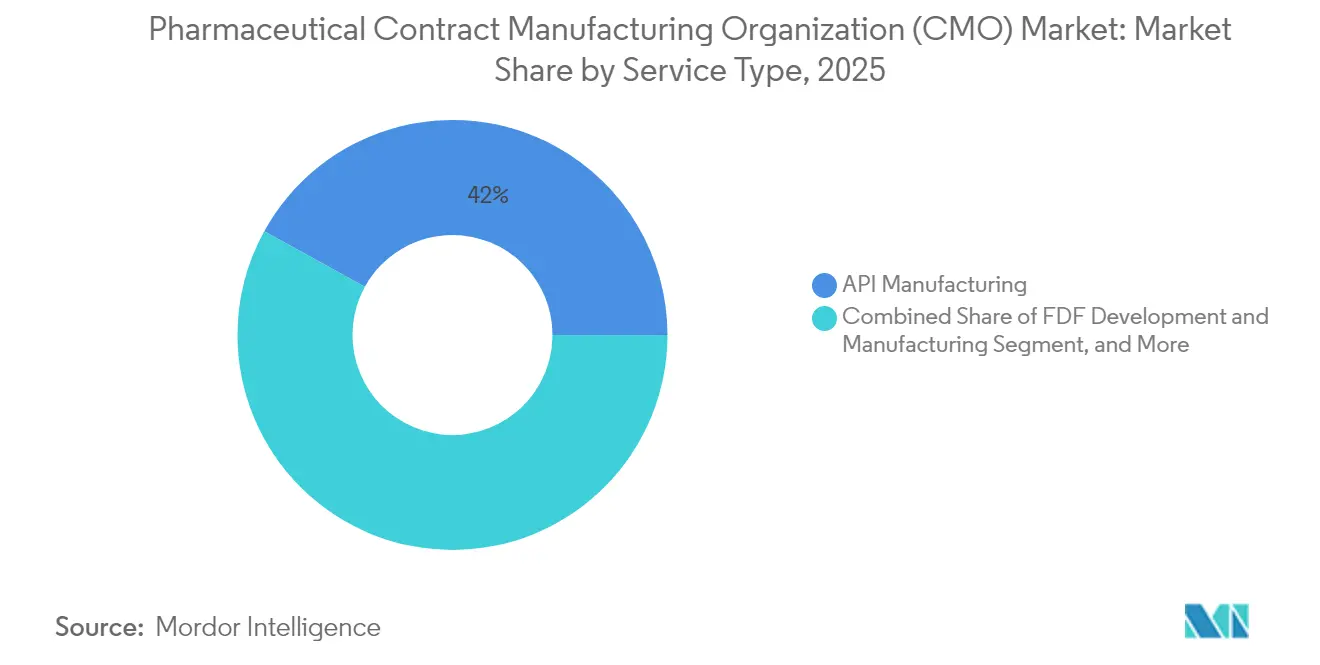

- Nach Servicetyp führte die API-Herstellung mit einem Marktanteil von 41,98 % im Markt für pharmazeutische Auftragsherstellungsorganisationen im Jahr 2025 und einem CAGR von 6,44 % bis 2031.

- Nach Betriebsmaßstab erzielten kommerzielle Vereinbarungen 61,75 % des Umsatzes im Jahr 2025, während die Herstellung in der klinischen Phase mit einem CAGR von 7,74 % bis 2031 voranschreitet.

- Nach Arzneimittelmolekül entfielen auf kleine Moleküle noch immer 56,85 % des Umsatzes im Jahr 2025, und fortschrittliche Therapien werden voraussichtlich mit einem CAGR von 8,22 % bis 2031 expandieren.

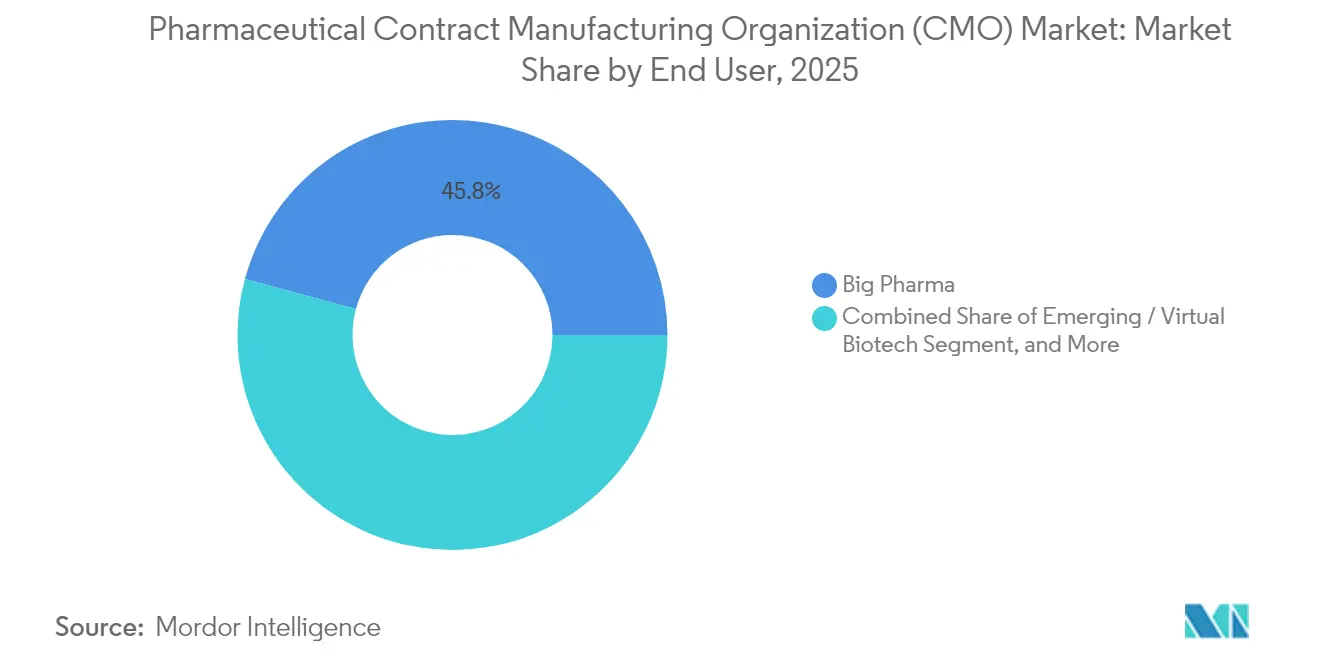

- Nach Endanwender repräsentierten große Pharmaunternehmen 45,80 % des Umsatzes im Jahr 2025. Aufstrebende und virtuelle Biotechnologieunternehmen wachsen jedoch am schnellsten mit einem CAGR von 6,89 % bis 2031.

- Nach therapeutischem Bereich generierte die Onkologie 38,10 % des Umsatzes im Jahr 2025, während Vermögenswerte im Bereich des Zentralnervensystems mit einem CAGR von 8,88 % bis 2031 beschleunigen.

- Nach Geografie hielt Nordamerika 39,85 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum verzeichnet mit 8,91 % den höchsten regionalen CAGR bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für pharmazeutische Auftragsherstellungsorganisationen (CMO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung durch kleine und mittelgroße Pharmaunternehmen | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität der Biologika-Pipeline | +1.5% | Global, mit wachsendem Anteil der Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Zahl von Risikokapital-finanzierten virtuellen Biotechnologieunternehmen | +0.8% | Nordamerika und Europa primär, asiatisch-pazifischer Raum sekundär | Kurzfristig (≤ 2 Jahre) |

| Nachfrageboom bei hochpotenten API (HPAPI) | +0.9% | Global, mit spezialisierten Einrichtungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum der CDMO-Kapazität für Zell- und Gentherapie | +1.1% | Nordamerika und Europa führend, asiatisch-pazifischer Raum aufstrebend | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Lieferkettenqualifizierung | +0.4% | Global, mit strengeren Anforderungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung durch kleine und mittelgroße Pharmaunternehmen

Steigende Compliance-Kosten infolge der FDA-Inspektionsreform 2024 erhöhten die jährlichen Qualitätsausgaben für mittelgroße Anlagen um 2–5 Millionen USD. Die Kapitallast veranlasst ressourcenbeschränkte Auftraggeber zu einer strategischen Auslagerung in Onkologie- und Seltenerkrankungsportfolios. Auftragshersteller mit integrierten Entwicklungs- und Handelskapazitäten profitieren von vorhersehbaren Pipeline-Zuflüssen, während hybride Gebühren-für-Service- und Risikoverteilungsmodelle zunehmend an Bedeutung gewinnen.

Zunehmende Komplexität der Biologika-Pipeline

Multi-spezifische Antikörper, Antikörper-Wirkstoff-Konjugate und autologe Zelltherapien erfordern besondere Zellkultur-Upstream-Prozesse, Aufreinigung und Kühlketteninfrastruktur, die nur wenige Innovatoren intern rechtfertigen können. Samsung Biologics verpflichtete sich 2024 zu einer Kapazitätserweiterung mit Einzel-Einweg-Bioreaktoren im Wert von 2,4 Milliarden USD, was den Umfang der für die moderne Biologika-Produktion notwendigen Investitionen verdeutlicht.[2]„Samsung Biologics kündigt Kapazitätserweiterung von 2,4 Milliarden USD an”, Samsung Biologics, samsungbiologics.com Anbieter, die schlüsselfertige Prozessentwicklung, Virusabtrennung und Abfüll- und Verpackungsservices anbieten, sind mittlerweile kritische Partner über den gesamten Biologika-Lebenszyklus hinweg.

Wachsende Zahl von Risikokapital-finanzierten virtuellen Biotechnologieunternehmen

Risikokapitalinvestoren pumpten 2024 15 Milliarden USD in kapitalleichte Biotech-Startups, von denen viele ohne eigene Laborgebäude operieren. Diese Unternehmen bevorzugen agile, meilensteinbasierte Verträge und ermutigen CDMOs, modulare Suiten, Echtzeit-Chargentransparenz und Technologietransferbereitschaft über mehrere Produktionsstandorte hinweg bereitzustellen. Flexible Kapazitätszuweisung und schnelle Hochskalierung bleiben zentrale Differenzierungsmerkmale, um Mandate von virtuellen Biotechnologieunternehmen zu gewinnen.

Nachfrageboom bei hochpotenten API (HPAPI)

Gezielte Onkologiemedikamente, Hormone und Immunmodulatoren setzen zunehmend auf Dosierungsschemata im Sub-Mikrogramm-Bereich, die strenge Eindämmungsmaßnahmen und ausgefeilte Kontrollen der beruflichen Exposition erfordern. Neubauten für HPAPI-Suiten übersteigen häufig 50 Millionen USD pro Anlage, was Auftraggeber dazu veranlasst, auf spezialisierte Auftragnehmer zurückzugreifen. CDMOs mit geschlossenen Isolatorsystemen und validierten Reinigungsprotokollen erzielen Premiumpreise und mehrjährige Verträge, da die HPAPI-Pipelines wachsen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe bei Abfüll- und Verpackungslinien | -0.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme regulatorischer Inspektionen und Sanierungskosten | -0.5% | Global, mit stärkerem Einfluss in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Einweg-Systemen | -0.3% | Global, betrifft hauptsächlich die Biologika-Herstellung | Kurzfristig (≤ 2 Jahre) |

| Währungsbedingte Kosteninflation in aufstrebenden Produktionszentren | -0.4% | Asiatisch-pazifischer Raum und aufstrebende Märkte vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei Abfüll- und Verpackungslinien

Eine Auslastung von über 85 % und Vorlaufzeiten von mehr als 18 Monaten bei komplexen Injektionspräparaten schränken die Fähigkeit der CDMOs ein, neue Biologika-Programme aufzunehmen. Sterile Suiten, fortschrittliche Robotik und Serialisierungs-Upgrades erfordern mehrjährige Investitionen, die eine Entlastung verzögern, das kurzfristige Angebot knapp halten und die kurzfristige Umsatzrealisierung potenziell einschränken.

Zunahme regulatorischer Inspektionen und Sanierungskosten

Das verbesserte Rahmenwerk der FDA verlängerte durchschnittliche Audits um 40 %, während Datenintegritätsprüfungen ausgeweitet wurden. Befunde im Zusammenhang mit elektronischen Chargenaufzeichnungen oder aseptischen Abweichungen können Sanierungskosten von bis zu 50 Millionen USD auslösen, was die Margen kleinerer Anbieter beeinträchtigt und die Konsolidierung im Markt für pharmazeutische Auftragsherstellungsorganisationen vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: API-Herstellung bleibt grundlegend

Die API-Herstellung hielt im Jahr 2025 einen Marktanteil von 41,98 % am Markt für pharmazeutische Auftragsherstellungsorganisationen und stützt die breite Nachfrage nach Generika und Markenpräparaten. Während die Volumina kleiner Moleküle dominant bleiben, verschieben Kapazitätserweiterungen bei Biologika und HPAPI den Umsatzmix hin zu höherwertigen Angeboten. Kunden suchen zunehmend nach integrierten Serviceleistungen, die Synthese, Aufreinigung und Enddarreichungsformherstellung zusammenfassen, um Lieferübergaben zu eliminieren.

Auftragnehmer, die sowohl Festdosierungsformen als auch Injektionsdarreichungsformen anbieten, profitieren von Skalenvorteilen. Digitale Serialisierung, kontinuierliche Herstellung und vorausschauende Instandhaltung verändern die Betriebskostenkurven und schaffen neue Wettbewerbsschwellen für den Markteintritt. Die Integration mit Verpackungsdienstleistungen, insbesondere manipulationssichere und Rückverfolgbarkeitslösungen, differenziert Anbieter zusätzlich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Arzneimittelmolekültyp: Fortschrittliche Therapien führen das Wachstum an

Kleine Moleküle entfielen 2025 noch immer auf 56,85 % des Umsatzes, doch fortschrittliche Therapien verzeichneten mit einem CAGR von 8,22 % die schnellste Expansion. Virale Vektorproduktion, Zellexpansions-Know-how und Kryolagerung dominieren nun die CAPEX-Prioritäten, da Entwickler das einmalige Heilungspotenzial erschließen wollen. Es wird erwartet, dass die Marktgröße für pharmazeutische Auftragsherstellungsorganisationen im Bereich fortschrittlicher Therapien zunimmt, da mehr zugelassene Produkte von autologen auf allogene Prozesse umsteigen und größere, standardisierte Produktionsläufe erfordern.

Biologika nehmen eine mittlere Wachstumsposition ein, begünstigt durch die Biosimilar-Akzeptanz und neuartige Antikörperformate. Nachhaltige Investitionen in allen Molekülklassen bestätigen den strategischen Imperativ für CDMOs, diversifizierte Technologieportfolios statt Einzelplattform-Spezialisierungen aufrechtzuerhalten.

Nach Betriebsmaßstab: Das wachsende Gewicht der klinischen Herstellung

Kommerzielle Vereinbarungen erbrachten 61,75 % des Umsatzes im Jahr 2025, was auf etablierte Lieferverträge für Blockbuster zurückzuführen ist. Dennoch expandiert die klinische Phasenarbeit mit einem CAGR von 7,74 %, angetrieben durch rekordhohe globale Forschungs- und Entwicklungsausgaben von 244 Milliarden USD im Jahr 2024. Flexible Chargengrößen, schnelle Umrüstungen und Unterstützung bei der Einreichung von Zulassungsunterlagen definieren Erfolgsfaktoren, da Kunden in der frühen Entwicklung Geschwindigkeit vor Stückkosten stellen.

Klinische Dienstleistungen dienen zunehmend als erste Berührungspunkte, die sich zu langfristigen kommerziellen Partnerschaften entwickeln und den Geldbeutelanteil über den gesamten Produktlebenszyklus im Markt für pharmazeutische Auftragsherstellungsorganisationen sichern.

Nach Endanwender: Dynamik der virtuellen Biotechnologieunternehmen

Große Pharmaunternehmen repräsentierten im Jahr 2025 45,80 % des Umsatzes und nutzten hybride Eigen- oder Fremdfertigung-Modelle, um Kapital zu schonen und Nachfragespitzen zu bewältigen. Aufstrebende und virtuelle Biotechnologieunternehmen wachsen jedoch am schnellsten mit einem CAGR von 6,89 % und sind von CDMOs mit integrierten Plattformen von der Entdeckung bis zur Vermarktung angezogen. Ihr Bedarf an Projektmanagement, regulatorischer Dokumentation und globaler Lieferketten-Orchestrierung positioniert Komplettdienstleister vor Nischenanbietern.

Generika- und Spezialpharma halten stetige Volumina aufrecht, aber der Preiswettbewerb unterstreicht die Notwendigkeit operativer Exzellenz und kontinuierlicher Verbesserung in der pharmazeutischen Auftragsherstellungsorganisationsbranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach therapeutischem Bereich: Onkologie behauptet weiterhin den größten Anteil

Die Onkologie generierte 38,10 % des Umsatzes im Jahr 2025, getragen von Durchbrüchen in der Immun-Onkologie, bei Antikörper-Wirkstoff-Konjugaten und in der Präzisionsmedizin. Vermögenswerte im Bereich des Zentralnervensystems beschleunigen sich mit einem CAGR von 8,88 % infolge von Zulassungen von Alzheimer- und seltenen neurologischen Behandlungen. CDMOs mit Kompetenz in Formulierungen, die die Blut-Hirn-Schranke überwinden, gewinnen Marktanteile in diesem aufstrebenden Chancenraum.

Programme im Bereich Herz-Kreislauf-Erkrankungen und Infektionskrankheiten bleiben wichtig, wachsen aber langsamer. Therapeutische Diversifizierung schützt den Markt für pharmazeutische Auftragsherstellungsorganisationen vor der Zyklizität einzelner Bereiche und setzt Anbieter unter Druck, breite Technologiearsenale aufrechtzuerhalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,85 % des Umsatzes, gestützt durch starke Rahmenbedingungen für geistiges Eigentum, Nähe zu Arzneimittelinnovatoren und umfassendes regulatorisches Know-how. Laufende Investitionen in kontinuierliche Herstellung und Zelltherapie-Infrastruktur halten die Region als bevorzugten Partnerstandort, obwohl hohe Arbeitskosten inkrementelle Kapazitätserweiterungen begrenzen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,91 %, angetrieben durch umfangreiche Investitionen in China, Indien und Südkorea. Samsung Biologics' Ausbauinvestition von 2,4 Milliarden USD verdeutlicht das regionale Bekenntnis zu modernster Biologika-Kapazität. Währungsvolatilität und sich entwickelnde Qualitätsanforderungen stellen operative Herausforderungen dar, dennoch halten niedrigere Fixkosten und staatliche Anreize die Attraktivität im Markt für pharmazeutische Auftragsherstellungsorganisationen aufrecht.

Europa verzeichnet eine stabile Nachfrage dank etablierter Cluster in Deutschland, Irland, der Schweiz und Skandinavien. Harmonisierte EMA-Vorschriften fördern grenzüberschreitende Lieferketten, insbesondere bei fortschrittlichen Therapien. Der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, zeigen jedoch Potenzial, da Regierungen Arzneimittelsicherheit und lokale Herstellungsvorschriften verfolgen.

Regulatorisches Umfeld

Die regulatorische Aufsicht wird für CMOs und Lohnverpacker strengeren, mit strengeren Inspektionsanforderungen, einem Fokus auf Datenintegrität und Produktidentifikationsanforderungen in den wichtigsten Regionen. In den Vereinigten Staaten veröffentlichte die FDA im März 2026 eine endgültige Regelung, die ein verpflichtendes 12-stelliges Format für alle von der FDA zugewiesenen National Drug Codes (NDC) festlegt, mit Inkrafttreten am 7. März 2033. Die Änderung erfordert langfristige Vorlaufzeiten für Aktualisierungen bei Kennzeichnung, Barcodierung, Verpackungsvorlagenkontrolle und Stammdatensystemen, die viele CMOs im Auftrag mehrerer Sponsoren unterstützen.

Handels- und Lieferkettenpolitik verändert ebenfalls Kosten- und Beschaffungsentscheidungen. Im April 2026 erließ die US-Exekutive eine Proklamation nach Section 232 zu Arzneimitteln und pharmazeutischen Wirkstoffen, die ab dem 31. Juli 2026 Ad-valorem-Zölle von bis zu 100 % auf importierte patentierte Arzneimittel und Wirkstoffe verhängen kann, für Unternehmen ohne spezifische Onshoring- oder MFN-bezogene Vereinbarungen. In Europa führt die EMA weiterhin eine formelle Aufsicht über Verpackungsmaterialien für zentral zugelassene Produkte durch verpflichtende Mock-up- und Musterprüfungen durch, während die Schritte zur IDMP-Implementierung, einschließlich einer Frist im Juni 2026 zur Einreichung von Hersteller- und Herstellungsbetriebsdaten für Produkte auf der Unionsliste kritischer Arzneimittel, den Bedarf an strukturierter Produkt- und Fertigungsdatenbereitschaft in grenzüberschreitenden CMO-Netzwerken erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette pharmazeutischer CMOs erstreckt sich von der Molekülauswahl des Sponsors und dem Technologietransfer über die Beschaffung von Rohstoffen und Komponenten (Wirkstoffe, Hilfsstoffe, Einwegsysteme und Verpackungskomponenten), die Prozessentwicklung, die klinische und kommerzielle Fertigung bis hin zur Qualitätskontrolle und Freigabe. Nachgelagerte Aktivitäten umfassen Serialisierung, Verpackung und Distribution, wobei eine engere Abstimmung zwischen Entwicklung, Fertigung und Sekundärverpackung zunehmend erforderlich ist, um Übergaben zu reduzieren und die Markteinführung zu unterstützen. Dies zeigt sich besonders deutlich dort, wo sterile Abfüll- und Fertigungsprozesse, Geräteassemblierung und Track-and-Trace-Vorgänge unter GMP-Änderungskontrolle und sponsorspezifischen Qualitätsvereinbarungen abgestimmt werden müssen.

Späte Prozessschritte schränken weiterhin den Durchsatz und die Liefertermine über alle Knotenpunkte hinweg ein. Bei hoher Auslastung und verlängerten Vorlaufzeiten bei komplexen Injektabilia werden Kapazitätsplanung, Slotting und Bestandsstrategien über Fertigungs- und Verpackungsschnittstellen hinweg gesteuert, anstatt separat optimiert zu werden. Regulatorische und Nachhaltigkeitsanforderungen fließen ebenfalls in die Umsetzung ein: Die Verordnung (EU) 2025/40 (wirksam ab 11. Februar 2025) fügt Verpflichtungen zum Verpackungslebenszyklusmanagement und zur erweiterten Herstellerverantwortung hinzu, die Materialentscheidungen und die Lieferantenqualifizierung beeinflussen können, während Kennzeichnungsanforderungen auf regulierten Märkten (unter anderem Chargen- und Verfallsdatum) die Steuerung von Verpackungsvorlagen und die Datengenauigkeit als zentrale operative Faktoren für von CMOs verwaltete Lieferketten erhalten.

Wettbewerbslandschaft

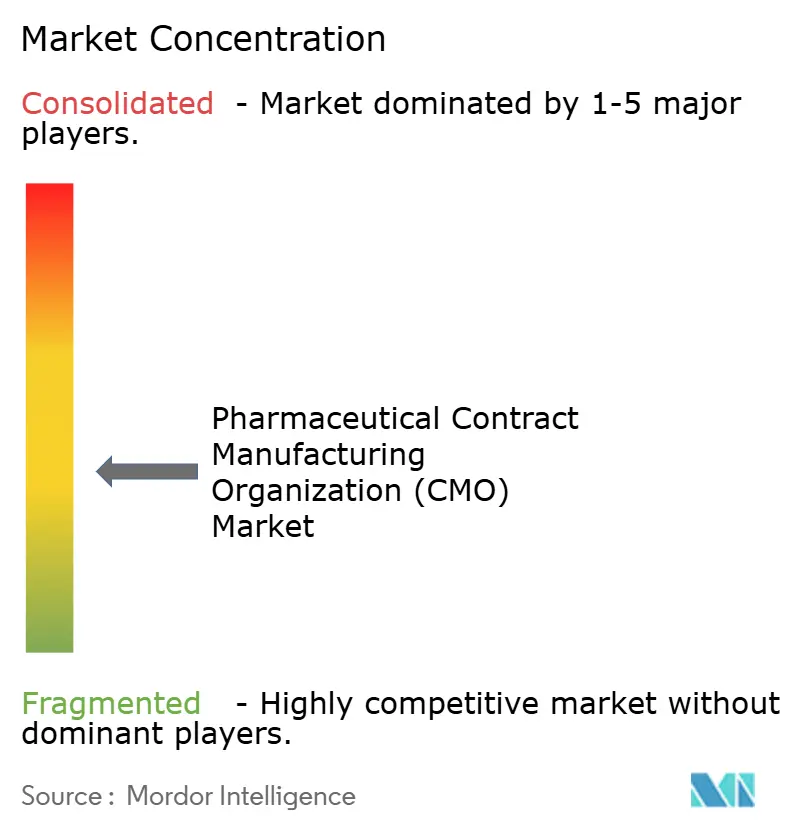

Der Markt bleibt mäßig fragmentiert, da kein einzelner Anbieter mehr als 10 % Marktanteil kontrolliert. Lonza, Catalent und Samsung Biologics nutzen Größe und integrierte Angebote, um die Nase vorn zu behalten, während mittelgroße Spezialisten sich auf HPAPI, sterile Injektionspräparate oder virale Vektoren konzentrieren. Jüngste vertikale Integrationsschritte, wie die Übernahme von Catalent durch Novo Holdings, zielen darauf ab, durchgängige Plattformen zu schaffen, die Entdeckung, Entwicklung und Herstellung umspannen.

Die Einführung von Technologien ist ein entscheidender Differenzierungsfaktor. Kontinuierliche Herstellung, digitale Zwillinge und KI-gesteuertes prädiktives Qualitätsmanagement entwickeln sich von Pilotprojekten zur Routineanwendung. Anbieter mit validierten elektronischen Chargenaufzeichnungen und fortgeschrittener Analytik verbessern die Echtzeit-Freigabeprüfung, verkürzen Zykluszeiten und gewinnen Premiumverträge.

Die regulatorische Strenge nimmt zu. Die Einhaltung der ICH Q12-Lebenszyklusleitlinien und der FDA-Erwartungen an die Datenintegrität ist heute grundlegendes Eintrittskriterium.[3]„Aktualisierung der Leitlinien des Internationalen Rates zur Harmonisierung 2024”, ICH, ich.org Kleinere Anbieter, die mit steigenden Compliance-Kosten konfrontiert sind, erkunden zunehmend Fusionen oder Veräußerungen, was einen Konsolidierungstrend im Markt für pharmazeutische Auftragsherstellungsorganisationen befeuert.

Marktführer im Bereich pharmazeutischer Auftragsherstellungsorganisationen (CMO)

Lonza Group Ltd.

Catalent Inc.

Thermo Fisher Scientific Inc.

Samsung Biologics Co. Ltd

WuXi Biologics (Cayman) Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau von Kapazitäten für sterile Abfüllung und Kombinationsprodukte deutet auf eine kurzfristige Marktlücke für CMOs hin, die integrierte Arzneimittelherstellung sowie Verpackung und Geräteassemblierung unter einem einheitlichen Qualitätssystem anbieten können. Im April 2026 kündigte PCI Pharma Services ein globales Investitionsprogramm von über 1 Milliarde USD an, um die Kapazitäten für sterile Abfüllung und Arzneimittel-Geräte-Kombinationen in den Vereinigten Staaten und Europa zu erweitern. Im Mai 2026 kündigte PCI Pharma Services zudem eine Investition von 100 Millionen USD an seinem Standort in San Diego an, um eine Hochgeschwindigkeits-Isolator-Füllstraße für gebrauchsfertige vorgefüllte Spritzen und Kartuschen hinzuzufügen. Diese Ankündigungen bekräftigen die Präferenz der Sponsoren für weniger Übergaben zwischen Abfüllung, Inspektion, Kennzeichnung und Endverpackung, insbesondere bei injizierbaren Biologika, bei denen Kapazitätsengpässe und lange Vorlaufzeiten die Programmaufnahme eingeschränkt haben.

Aktualisierungen bei Verpackung und Produktidentifikation schaffen auch dienstleistungsorientierte Chancen für CMOs und Lohnverpacker, die Multi-Sponsor-Linien betreiben und Stammdaten in großem Umfang verwalten. Die im März 2026 veröffentlichte endgültige FDA-Regelung, die ein 12-stelliges NDC-Format vorschreibt (wirksam ab 7. März 2033), erhöht den Bedarf an Modernisierung bei Kennzeichnungsabläufen, Barcode-Erstellung und serialisierungsfähigen Verpackungssystemen, während die EMA-Kontrollen von Verpackungsmock-ups und IDMP-bezogene Herstellerdatenübermittlungen CMOs zu einer stärkeren strukturierten Datenverwaltung drängen. Auf der oralen und topischen Seite berichtete die Aenova Group im Februar 2026 über die Ergänzung einer vollautomatischen Hochgeschwindigkeits-Tubenverpackungslinie in Feldkirchen, Deutschland, mit einer Jahreskapazität von über 50 Millionen Einheiten, was auf eine anhaltende Nachfrage der Sponsoren nach Automatisierung und Durchsatzverbesserungen bei regulierten Verpackungsformaten inmitten hoher SKU-Komplexität und häufiger Zyklen von Vorlagenänderungen hinweist.

Aktuelle Branchenentwicklungen

- Juli 2026: Morepen Laboratories begann mit kommerziellen Lieferungen im Rahmen eines CDMO-Auftrags über 825 Crore INR, wobei der erste Versand über 50 Crore INR im ersten Quartal des Geschäftsjahres 2026-27 abgeschlossen wurde. Der Beginn der kommerziellen Lieferungen signalisiert die Umwandlung vertraglich vereinbarter Nachfrage in tatsächlich ausgeführtes Volumen und erhöht den Wettbewerbsdruck in kostensensitiven Outsourcing-Programmen für kleine Moleküle.

- April 2026: PCI Pharma Services kündigte ein globales Investitionsprogramm von über 1 Milliarde USD an, um die Kapazitäten für sterile Abfüllung und Arzneimittel-Geräte-Kombinationen in den Vereinigten Staaten und Europa zu erweitern, einschließlich neuer Centers of Excellence. Der Umfang und Rahmen des Programms unterstützt integrierte Angebote, die Arzneimittelherstellung, Verpackung und die Montage von Kombinationsprodukten unter konsolidiertem Qualitäts- und Projektmanagement vereinen.

- März 2024: Lonza kündigte ein strategisches Investitionsprogramm an, um sein Fertigungsnetzwerk und Fähigkeitsspektrum zu erweitern, mit Schwerpunkt auf komplexeren Modalitäten. Die Initiative entspricht der Nachfrage der Sponsoren nach Partnern, die die Prozessentwicklung bis zur kommerziellen Versorgung unterstützen können und dabei strengere Inspektions- und Datenintegritätsanforderungen erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik umfasst der Markt für pharmazeutische CMOs den Wert der von Drittorganisationen erbrachten ausgelagerten Fertigungsarbeiten. Der Umsatz wird Vertragsaktivitäten wie der Herstellung von Wirkstoffen und Fertigarzneiformen sowie damit verbundenen Verpackungsdienstleistungen zugeordnet.

Ausgeschlossener Umfang: Wir schließen die vollständig innerhalb von Pharmaunternehmen durchgeführte firmeneigene Fertigung aus, ebenso wie reine Auftragsforschungsarbeiten, die keinen Fertigungsumsatz generieren.

Übersicht der Segmentierung

- Nach Servicetyp

- API-Herstellung

- Kleines Molekül

- Großes Molekül

- Hochpotentes API (HPAPI)

- FDF-Entwicklung und -Herstellung

- Festdarreichungsform

- Flüssigdarreichungsform

- Injektionsdarreichungsform

- Sekundärverpackung

- API-Herstellung

- Nach Arzneimittelmolekültyp

- Kleines Molekül

- Biologika

- Fortschrittliche Therapien (Zell- und Gentherapie)

- Nach Betriebsmaßstab

- Herstellung in der klinischen Phase

- Herstellung im kommerziellen Maßstab

- Nach Endanwender

- Große Pharmaunternehmen

- Generikahersteller

- Aufstrebende / virtuelle Biotechnologieunternehmen

- Spezialpharma

- Nach therapeutischem Bereich

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Zentralnervensystem (ZNS)

- Infektionskrankheiten

- Sonstige therapeutische Bereiche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Kenia

- Rest Afrikas

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die Grundlage für das Modell zu schaffen, insbesondere in Bezug auf Signale zur Fertigungsleistung, regulatorische Aktivitäten und den Standort neuer Kapazitätserweiterungen. Öffentliche Quellen umfassen FDA-Datenbanken (zum Beispiel Arzneimittelzulassungen und Inspektionsmaßnahmen), öffentliche Bewertungsberichte der Europäischen Arzneimittel-Agentur, Leitlinien und Präqualifikationsveröffentlichungen der WHO sowie Handelsstatistiken, die von UN Comtrade und nationalen Zollportalen veröffentlicht werden.

Wir prüfen zudem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um angekündigte Kapazitätserweiterungen, technologische Ergänzungen (wie die Handhabung hochpotenter Stoffe oder sterile Linien) und Veränderungen im Dienstleistungsmix zu erfassen. Patentdatenbanken und peer-review-geprüfte Artikel helfen dabei, aufzuzeigen, wohin sich die Molekülkomplexität entwickelt, was sich dann auf die Fertigungsintensität und Preisgestaltung auswirkt. Die oben genannten Quellen sind beispielhaft, und wir haben außerdem weitere öffentliche Referenzen sowie eine kleine Anzahl abonnementbasierter Tools für Unternehmensfinanzen, Patentrecherchen und Handelsprüfungen auf Sendungsebene verwendet, um die Datenerhebung, Validierung und Forschungsklärung zu unterstützen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, welcher Anteil der Nachfrage tatsächlich ausgelagert wird, wie sich die Preisgestaltung für wichtige Dienstleistungsbereiche entwickelt und wie die Auslastung bei verschiedenen Anlagentypen aussieht. Wir sprachen mit Lohnherstellern, Outsourcing-Teams aus der Pharma- und Biotechbranche sowie technischen Führungskräften in APAC, EMEA und Amerika. Dies half, Lücken aus der Schreibtischrecherche zu schließen und Annahmen zu überprüfen, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | APAC: 45 % |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 32 % | EMEA: 32 % |

| Kleinere Akteure: 14 % | Manager: 54 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Outsourcing-Nachfrage aus dem Fertigungsbedarf der Pharmaindustrie, dem ausgelagerten Anteil und dem Dienstleistungsmix über Wirkstoffe, Fertigarzneiformen und Sekundärverpackung rekonstruiert wird. Anschließend bestätigen wir die Gesamtwerte durch selektive Bottom-up-Prüfungen, einschließlich stichprobenbasierter Umsatzaggregationen für wichtige Dienstleistungscluster und einfacher Berechnungen von Volumen mal ASP für gängige Darreichungsformen. Anpassungen werden vorgenommen, wenn Abweichungen durch Umfang oder Mix erklärt werden können.

Zu den Modelleingaben zählen die regionale Outsourcing-Durchdringung bei Wirkstoffen und Fertigarzneiformen, Kapazitätserweiterungen und Auslastungstrends für sterile und feste orale Linien, die Verschiebung des Mixes hin zu Biologika und hochpotenten Molekülen, durchschnittliche Vertragsgrößen nach Phase (klinisch versus kommerziell) sowie die Preisrichtung für komplexe Fertigungsschritte wie die Abfüllung. Für die Prognose führen wir Szenarioanalysen zur Auslastung und Outsourcing-Intensität durch und wenden eine leichte multivariate Regression an, sofern historische Zusammenhänge stabil sind (zum Beispiel, wenn sich Zulassungen und Indikatoren der Fertigungsnachfrage gemeinsam entwickeln). Wenn die Bottom-up-Transparenz in kleineren geografischen Regionen begrenzt ist, füllen wir Lücken mithilfe regionaler Verhältnisse und überprüfen diese anschließend anhand von Interview-Feedback, bevor sie finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, um sicherzustellen, dass die endgültige Zahl mit dem tatsächlichen Marktgeschehen übereinstimmt. Wir vergleichen die modellierten Umsatzpools mit unabhängigen Signalen wie Kapazitätsankündigungen, Kommentaren zur Auslastung und Verschiebungen im Outsourcing-Mix, die in öffentlichen Materialien berichtet werden. Wenn Anomalien auftreten, untersuchen wir diese, bis ein klarer Grund gefunden wird.

Vor der endgültigen Freigabe wird das vollständige Modell einer internen Überprüfung unterzogen, bei der Annahmen, Währungsumrechnungen und Berechnungsschritte erneut durchgeführt werden, um vermeidbare Abweichungen zu erkennen. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage oder Preisgestaltung verändern können, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, um sicherzustellen, dass die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße von Mordor Intelligence für pharmazeutische Contract Manufacturing Organizations (CMO) mit anderen veröffentlichten Schätzungen

Es ist normal, dass für pharmazeutische CMOs unterschiedliche Marktgrößen veröffentlicht werden, selbst wenn der Themenname gleich erscheint. Unterschiede ergeben sich meist daraus, welche Dienstleistungen erfasst werden, welches Jahr und welche Währungsbasis verwendet werden und wie sich Preisgestaltung und Auslastung im Prognosezeitraum voraussichtlich entwickeln.

In der Praxis zeigen sich die größten Abweichungen häufig darin, ob entwicklungsbezogene Fertigung eingeschlossen ist, wie Sekundärverpackung behandelt wird und ob das Modell aggressive Hochlaufraten für komplexe Fähigkeiten wie sterile Abfüllung oder hochpotente Wirkstoffe annimmt. Auch die Aktualisierungshäufigkeit spielt eine Rolle, da Wechselkurse, Inputkosten und realisierte Preise sich innerhalb eines Jahres verändern können, was dann den implizierten ASP-Pfad in einem wertbasierten Modell beeinflusst.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 196,33 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 168,24 Mrd. USD (2025) | Die Schätzung ist an einem anderen Basisjahr ausgerichtet und kann zudem niedriger ausfallen, wenn Verpackung und bestimmte formulierungsbezogene Fertigungsdienstleistungen als optionale Zusatzleistungen und nicht als Kern-CMO-Umsatz behandelt werden. |

| Branchenverlag B | 140,23 Mrd. USD (2025) | Die angegebene CAGR impliziert einen langsameren Wachstumspfad, und eine begrenzte Offenlegung der Preisentwicklung und Auslastungsprüfungen kann zu einem kleineren adressierbaren Marktvolumen führen, wenn komplexe Fertigungsschritte nicht vollständig bewertet werden. |

Die Abweichung erklärt sich weitgehend durch den Zeitpunkt und die Frage, was als CMO-Umsatz gezählt wird, gefolgt davon, wie ASPs angehoben werden, wenn sich die Auslastung bei sterilen und hochpotenten Kapazitäten verengt. Wenn Währungsumrechnungen näher am Basisjahr aktualisiert werden und diese ASP-Schritte durch Folgeprüfungen mit Betreibern und Käufern erneut validiert werden, bleibt der Gesamtwert für 2026 konsistenter. Dies ist die aktualisierungsbedingte Differenz, die von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für pharmazeutische Auftragsherstellungsorganisationen im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 196,33 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 268,37 Milliarden USD erreichen.

Welche Servicekategorie erzielt den höchsten Umsatz?

Die API-Herstellung führt mit einem Anteil von 41,98 % am Umsatz des Jahres 2025 im Markt für pharmazeutische Auftragsherstellungsorganisationen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 8,91 % bis 2031 den höchsten CAGR dank Kostenvorteilen und erheblichen Kapazitätsinvestitionen.

Welcher Engpass schränkt das kurzfristige Wachstum am stärksten ein?

Kapazitätsengpässe bei Abfüll- und Verpackungsanlagen, mit einer Auslastung von über 85 % und Vorlaufzeiten von 18 Monaten, schränken derzeit die schnelle Aufnahme neuer Injektionsprogramme ein.

Warum sind virtuelle Biotechnologieunternehmen wichtig für CDMOs?

Virtuelle Biotechnologieunternehmen sind für die Herstellung vollständig auf ausgelagerte Partner angewiesen, was die Nachfrage nach flexiblen, integrierten Dienstleistungen antreibt und die Vertragsvolumina beschleunigt.

Seite zuletzt aktualisiert am: