Marktgröße und Marktanteil der pharmazeutischen Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

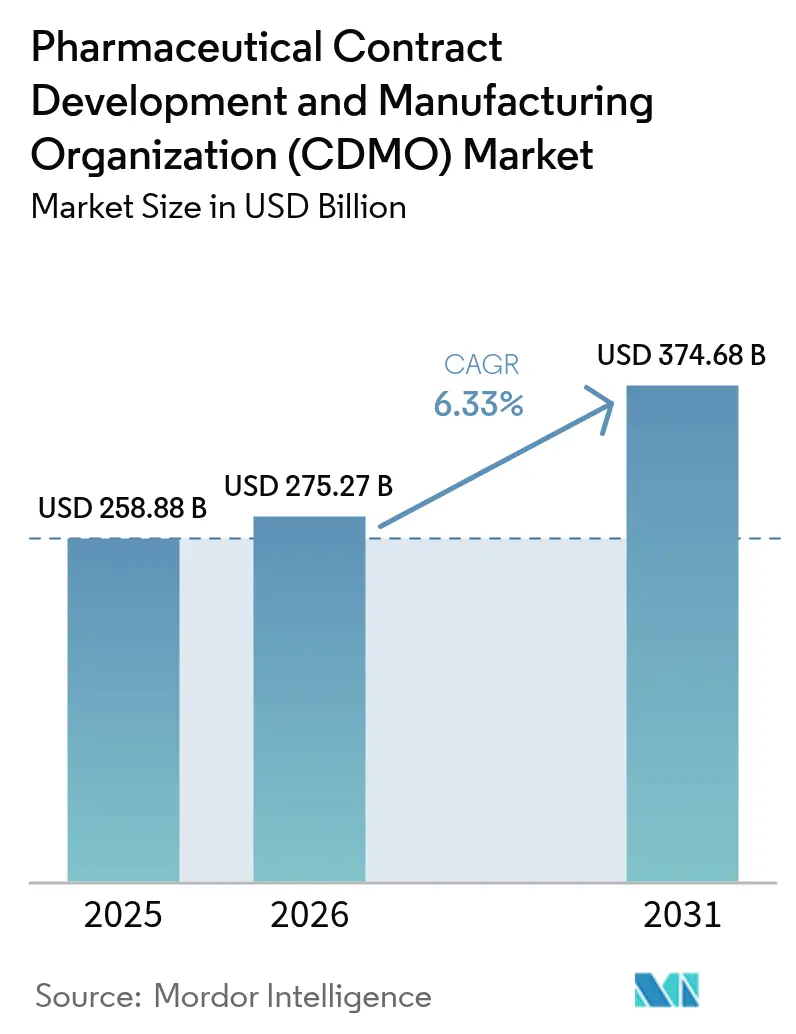

| Marktgröße (2026) | 275.27 Milliarden US-Dollar |

| Marktgröße (2031) | 374.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) von Mordor Intelligence

Die Marktgröße für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) wird voraussichtlich von 258,88 Milliarden USD im Jahr 2025 auf 275,27 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,33 % über den Zeitraum 2026–2031 einen Wert von 374,68 Milliarden USD erreichen. Eine robuste Nachfrage nach Auslagerung komplexer Biologika, der Aufstieg hochpotenter APIs (HPAPIs) sowie durch künstliche Intelligenz unterstützte Prozessentwicklungsplattformen bilden die Grundlage dieser Entwicklung. Peptidbasierte GLP-1-Therapien, expandierende Impfprogramme und anhaltende Investitionen in digital vernetzte Produktionsanlagen verstärken den Bedarf an spezialisierten Partnern, die Kapital- und Regulierungsrisiken absorbieren können. Nordamerikanische Innovatoren verankern weiterhin hochwertige Biologika- und Gentherapiearbeiten, während Kostenvorteile im asiatisch-pazifischen Raum die Kapazitätserweiterung beschleunigen. Konsolidierungen – exemplarisch durch Novo Holdings' Kauf von Catalent für 16,5 Milliarden USD – signalisieren eine entscheidende Verlagerung hin zu End-to-End-Anbietern, die Entwicklung, Hochskalierung und kommerzielle Produktion vereinen.

Wichtigste Erkenntnisse des Berichts

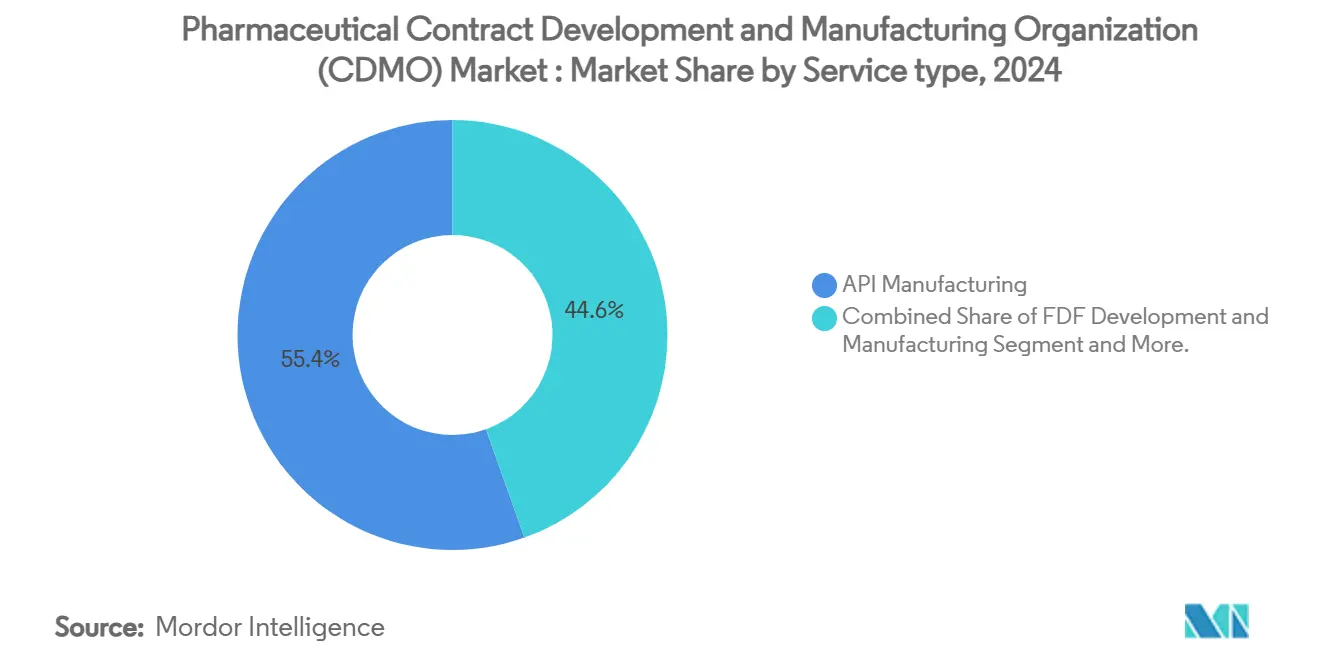

- Nach Servicetyp hielt die API-Herstellung im Jahr 2025 einen Marktanteil von 54,92 % am Markt für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO), während die Entwicklung und Herstellung von Fertigarzneimittelformen (FDF) bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen wird.

- Nach Molekültyp entfielen im Jahr 2025 61,70 % der Marktgröße für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) auf niedermolekulare APIs; HPAPIs werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

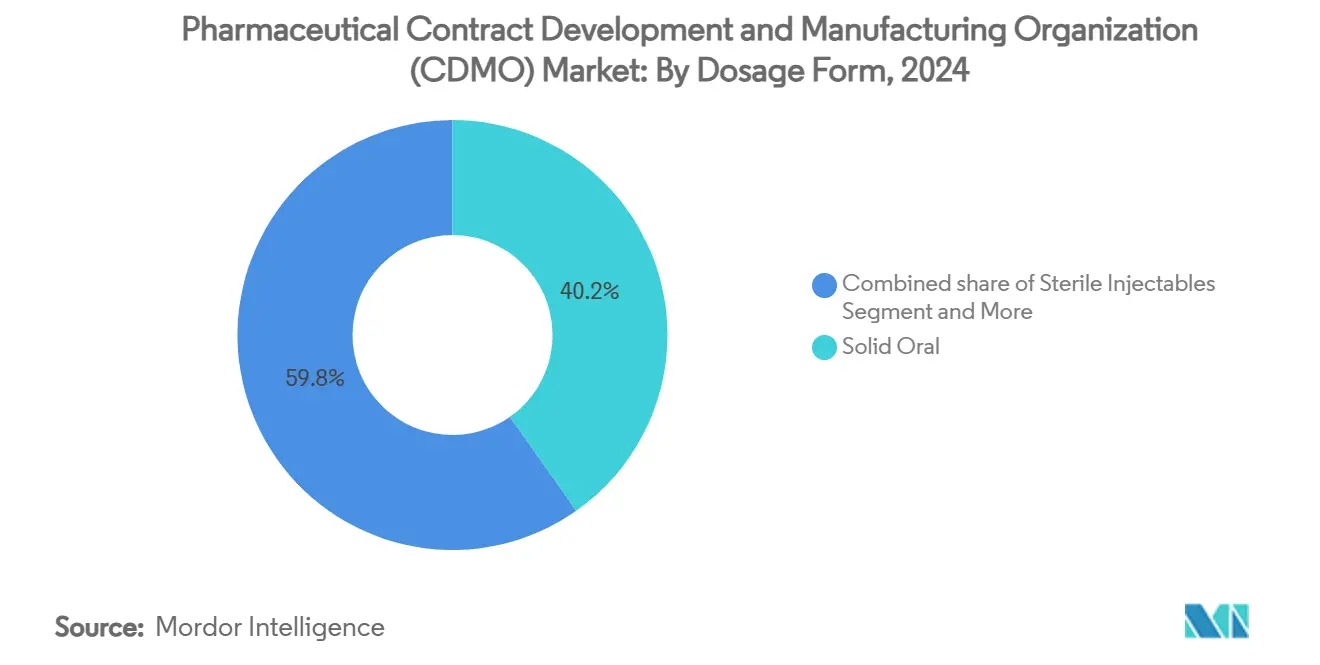

- Nach Darreichungsform entfielen im Jahr 2025 39,88 % der Marktgröße für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) auf feste orale Formen, während sterile Injektabilia mit einer CAGR von 9,05 % wachsen.

- Nach Therapiegebiet dominierte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 32,15 %, während Infektionskrankheiten und Impfstoffprojekte mit der schnellsten CAGR von 8,16 % aufwarten.

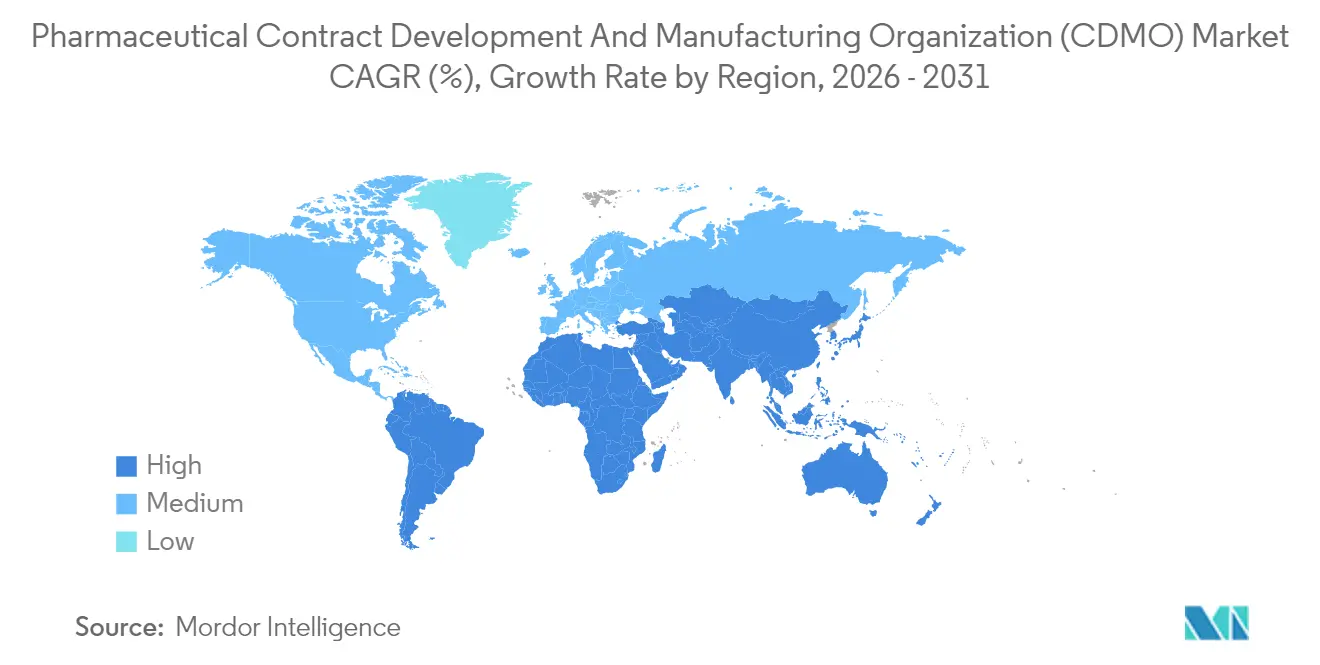

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,95 % am Markt für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO); der asiatisch-pazifische Raum verzeichnet die höchste CAGR-Prognose von 7,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Auslagerungsvolumen durch große Pharmaunternehmen | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Biologika- und Komplexmolekül-Pipelines | +1.5% | Nordamerika, EU; asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Kosten- und Geschwindigkeitsvorteil der Fertigung in Schwellenmärkten | +1.2% | Kernbereich asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung hin zu Komplettanbietern (CDMOs) | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte schnelle Prozessentwicklungsplattformen | +0.7% | Nordamerika, Europa; asiatisch-pazifischer Raum expandierend | Mittelfristig (2–4 Jahre) |

| Kapazitätsaufbau für GLP-1- und Peptid-HPAPIs | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Auslagerungsvolumen durch große Pharmaunternehmen

Steigende Forschungs- und Entwicklungskosten sowie die Komplexität der Pipeline veranlassen Pharmaunternehmen, nicht zum Kerngeschäft gehörende Fertigung auszulagern. Asset-Light-Modelle setzen Kapital für die Wirkstoffforschung frei und nutzen gleichzeitig das CDMO-Know-how zur Aufrechterhaltung der globalen Versorgungskontinuität. Lonzas Kauf des Standorts Vacaville von Roche für 1,2 Milliarden USD unterstreicht diesen Wandel und fügt 330.000 Liter Biologika-Kapazität hinzu, um die Nachfrage nach Blockbuster-Antikörpern zu decken. Die Auslagerung ist am intensivsten bei sterilen Biologika und Gentherapien, wo regulatorische Strenge und technische Hürden den Wert spezialisierter Partner erhöhen.

Anstieg der Biologika- und Komplexmolekül-Pipelines

Biologische Wirkstoffe dominieren nun die Zulassungsanträge für neue Arzneimittel, angetrieben durch Antikörper-Wirkstoff-Konjugate, mRNA-Impfstoffe und zellbasierte Therapeutika. Samsung Biologics sicherte sich im Jahr 2024 neue Verträge im Wert von 1,4 Milliarden USD und erweitert seine Antikörper-Wirkstoff-Konjugat-Einheiten, was die spiralförmig steigende Nachfrage nach cGMP-Biologika-Versorgung verdeutlicht [1]Samsung Biologics, „Samsung Biologics Finanzergebnisse 2024”, samsung.com Quelle: Economic Times, „Indischer CDMO-Markt soll bis 2035 22–25 Milliarden USD erreichen: Bericht”, economictimes.indiatimes.com . Die strengen Anforderungen an Kühlkette, Kontaminationskontrolle und Analytik bei Biologika festigen die Präferenz für Full-Service-CDMOs mit nachgewiesenen regulatorischen Erfolgsbilanz.

Kosten- und Geschwindigkeitsvorteil der Fertigung in Schwellenmärkten

Regionale Anreize, Lohnkostenvorteile und schnellere Genehmigungen untermauern den Aufstieg des asiatisch-pazifischen Raums. Indien strebt bis 2035 eine Marktgröße für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) von 22–25 Milliarden USD an, unterstützt durch vereinfachte Umweltgenehmigungen und Steuervergünstigungen. Brasilien und Saudi-Arabien leiten ebenfalls öffentliche Mittel in Anlagen für Diabetesmedikamente und Impfstoffe, um die lokale Resilienz zu stärken.

Konsolidierung hin zu Komplettanbietern (CDMOs)

Arzneimittelsponsoren verkürzen Zeitpläne um Monate, indem sie ein Molekül von der präklinischen Toxikologie bis zur globalen Markteinführung einem einzigen Partner übergeben. Die Übernahme von Catalent durch Novo Holdings im Jahr 2024 vereinte Entwicklungs-, Viralvektor- und Abfüll-/Verschluss-Expertise unter einem Dach. Größere Plattformen nutzen gemeinsame Qualitätssysteme und digitale Zwillinge, um den Technologietransfer zu entrisiken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen in mehreren Regionen | -0.8% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Risiken bei Kapazitätsauslastung und Vorlaufzeiten | -0.6% | Global, Biologika besonders betroffen | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für sterile Biologika-Einheiten | -0.5% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Fachpersonal für aseptische Fertigung | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen in mehreren Regionen

Unterschiedliche Zulassungsdossiers und fortlaufende Aktualisierungen wie die neuen Gebührenregelungen der Europäischen Arzneimittel-Agentur erhöhen die Compliance-Budgets und verlängern die Bearbeitungszeiten für Variationen. CDMOs müssen doppelte Qualitätsmanagementsysteme betreiben und Datenintegritätsprotokolle für Audits der FDA, der Europäischen Arzneimittel-Agentur und der PMDA aufeinander abstimmen, was kleinere Marktteilnehmer vor Herausforderungen stellt.

Hohe Investitionskosten für sterile Biologika-Einheiten

Jeder Klasse-A/B-Zellkulturbereich erfordert über 100 Millionen USD zuzüglich Validierungskosten und bindet überproportional viel Kapital für bis zu fünf Jahre. Lonza hat 500 Millionen CHF für die Modernisierung der Fermentationshallen in Vacaville zu einer Antikörperproduktion der nächsten Generation bereitgestellt, was erhebliche Fixkostenbarrieren unterstreicht. Eine begrenzte Anzahl von Lieferanten für Einweg-Bioreaktoren und Isolatoren verschärft Beschaffungsverzögerungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: API-Herstellung bleibt das Fundament

Die Herstellung von Wirkstoffen (API) ist das größte Segment im Markt für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) und hielt im Jahr 2023 einen bedeutenden Marktanteil von rund 68 %. Dieses Segment ist aufgrund seiner Rolle bei der Herstellung wesentlicher Bestandteile für pharmazeutische Arzneimittel, die für die Gesundheitsbranche unverzichtbar sind, von zentraler Bedeutung. Die Dominanz dieses Segments wird durch die steigende Nachfrage nach APIs angetrieben, insbesondere für niedermolekulare Arzneimittel, die einen Großteil des Pharmamarktes ausmachen. Technologische Fortschritte bei der API-Synthese und der wachsende Trend zur Auslagerung der API-Produktion an spezialisierte CDMOs haben das Wachstum dieses Segments weiter gestärkt. Darüber hinaus hat die zunehmende Prävalenz chronischer Erkrankungen und der Bedarf an innovativen Therapien die Nachfrage nach hochwertigen APIs verstärkt. Das Segment profitiert auch von strengen regulatorischen Anforderungen, die Pharmaunternehmen dazu veranlassen, mit erfahrenen CDMOs für die API-Herstellung zusammenzuarbeiten. Insgesamt bleibt das API-Herstellungssegment ein Eckpfeiler des CDMO-Marktes, treibt Innovationen voran und sichert die Verfügbarkeit kritischer pharmazeutischer Wirkstoffe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Molekültyp: Niedermolekulare Verbindungen dominieren das Volumen; HPAPIs beschleunigen sich

Niedermolekulare Verbindungen entfielen im Jahr 2024 auf 62,34 % des Wertes, begünstigt durch etablierte regulatorische Wege und breite therapeutische Anwendbarkeit. Effizienzgewinne bei Reaktionen und Vorgaben zur Grünen Chemie fördern hybride Batch-Kontinuierlich-Anlagen, die die Kostenwettbewerbsfähigkeit steigern. Die Migration der Onkologie hin zu Antikörper-Wirkstoff-Konjugaten, selektiven Abbaumolekülen und mikrodosierter Zytostatika treibt HPAPIs jedoch auf eine CAGR von 8,32 %. CDMOs rüsten Einheiten mit Unterdruckisolatoren und geschlossenen Handhabungsgestellen nach, um die OEL-Schwellenwerte von <1 μg/m³ einzuhalten.

Die dem HPAPI-Bereich gewidmete Marktgröße für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) wird voraussichtlich in den nächsten fünf Jahren verdoppelt, da peptidbasierte GLP-1-Wirkstoffe und Chemotherapeutika der nächsten Generation Phase III durchlaufen. HPAPI-Projekte erzielen typischerweise Preisaufschläge von 25–30 % aufgrund der Komplexität bei Eindämmung und Analytik, was höhere Margen für spezialisierte Anbieter unterstützt.

Nach Darreichungsform: Feste orale Formen dominieren; sterile Injektabilia wachsen stark

Feste orale Produkte hielten im Jahr 2024 einen Anteil von 40,23 %. Robuste Tablettierlinien, Flexibilität bei der Feuchtgranulierung und unübertroffene Patientenakzeptanz verankern dieses Format. Bemühungen zur Verlängerung der Franchise-Exklusivität durch missbrauchshemmende Beschichtungen und multipartikuläre Kapseln halten die Nachfrage in reifen Märkten aufrecht. Darüber hinaus vereinfachen Fixdosiskombinationen für Stoffwechselerkrankungen die Therapietreue.

Sterile Injektabilia verzeichnen die schnellste CAGR von 9,32 % auf der Grundlage von Biologika, lang wirkenden Antipsychotika und Biosimilar-Einführungen. Die Marktgröße für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) im Bereich steriles Abfüllen und Verschließen wird voraussichtlich bis 2030 70 Milliarden USD übersteigen, da Doppelkammerspritzen, Autoinjektoren und lyophilisierte Fläschchen regulatorische Zulassungen erhalten. Simtra BioPharmas Erweiterung für 250 Millionen USD unterstreicht die Kapitalintensität und die Attraktivität der Margen im Premium-Parenteralbereich[2]Simtra BioPharma, „Erweiterung der sterilen Abfüllung und des Verschließens”, simtra.com.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiegebiet: Onkologie behält die Führung; Impfstoffe gewinnen an Bedeutung

Die Onkologie entfiel im Jahr 2024 auf 32,43 % des CDMO-Umsatzes, was den hohen Wert pro Gramm und die kontinuierliche Pipeline-Erneuerung widerspiegelt. HPAPI-Einheiten, Einweg-Perfusionsbioreaktoren und Konjugationslinien unterstützen Präzisionsmedizin in kleinen Chargen. Die Nachfragespitzen bei Checkpoint-Inhibitoren und Radioligand-Therapien halten die Kapazitäten knapp und die Preise stabil.

Infektionskrankheiten und Impfstoffprogramme wachsen mit einer CAGR von 8,42 %. Die staatliche Finanzierung der Pandemievorsorge – exemplarisch durch Modernas 590-Millionen-USD-Vertrag für H5N1-mRNA – hält Investitionen in Lipid-Nanopartikel-Formulierung und aseptisches Abfüllen aufrecht [3]Moderna, „Moderna erhält 590-Millionen-USD-Vertrag der US-Regierung”, modernatx.com. Erweiterte Erwachsenenimpfpläne und Initiativen zur Bekämpfung antimikrobieller Resistenz diversifizieren das Volumen über COVID-19-Auffrischungsimpfungen hinaus. Gleichzeitig beschleunigen GLP-1-getriebene endokrine Produkte die Produktion bei Stoffwechselerkrankungen und belasten die HPAPI-Kapazitäten weiter.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 37,95 %, gestützt durch erstklassige Biologikaprogramme, FDA-Anreize für seltene Erkrankungen und einen tiefen Risikokapitalpool. Die Vereinigten Staaten halten Premiumpreise aufrecht, da cGMP-Compliance-Kosten und strenge Datenintegritätsprüfungen die Markteintrittsbarrieren erhöhen. Kanada profitiert von Freihandelszugang und qualifizierten Ressourcen, während Mexiko Sekundärverpackungs- und regionale Festform-Projekte anzieht. Thermo Fishers Übernahme des Filtrationsgeschäfts für 4,1 Milliarden USD stärkt die nordamerikanischen Strategien zur vertikalen Integration. Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,18 % bis 2031. China und Südkorea finanzieren Großanlagen für monoklonale Antikörper und Oligonukleotide, obwohl geopolitische Risiken US-Sponsoren in Richtung Indien und Südostasien drängen. Die Marktgröße für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) allein in Indien könnte bis 2035 22 Milliarden USD übersteigen, unterstützt durch PLI-Anreize und harmonisierte Qualitätsstandards. Samsung Biologics' vierte Anlage mit über 600.000 Litern festigt Incheon als weltgrößten Biologika-Standort an einem einzigen Standort. Australien nutzt beschleunigte regulatorische Wege für frühe onkologische und Zelltherapiestudien.

Europa verzeichnet eine stetige Expansion, verankert in Qualitätsführerschaft. Deutschlands Cluster für kontinuierliche Fertigung und der Korridor für fortschrittliche Therapien im Vereinigten Königreich gleichen Brexit-Reibungen durch gegenseitige Anerkennungsausnahmen aus. Die aktualisierten Variationsgebühren der Europäischen Arzneimittel-Agentur erhöhen kurzfristig die Compliance-Kosten, geben globalen Sponsoren jedoch die Gewissheit einer konsistenten Prüfungsstrenge. Osteuropa gewinnt als Ausweichziel für feste orale Generika und Sekundärverpackung an Bedeutung. Nachhaltigkeitsvorschriften fördern Lösungsmittelrückgewinnungseinheiten und energiearme Gefriertrocknung und treiben Prozessinnovationen voran.

Wettbewerbslandschaft

Der CDMO-Markt ist durch einen hohen Wettbewerbsgrad und eine anhaltende Konsolidierung gekennzeichnet, was die aktuellen Trends im CDMO-Markt widerspiegelt. Globale Akteure erweitern ihre Aktivitäten in Schlüsselregionen, während lokale Unternehmen ihre Fähigkeiten ausbauen, um international wettbewerbsfähig zu sein. Fusionen und Übernahmen sind eine gängige Strategie, die es Unternehmen ermöglicht, ihr Dienstleistungsangebot und ihre geografische Reichweite zu erweitern. Investitionen in fortschrittliche Fertigungstechnologien wie kontinuierliche Fertigung und digitale Integration sind ebenfalls weit verbreitet und treiben das Wachstum der CDMO-Branche voran.

Nischenanbieter nutzen kontinuierlichen Durchfluss, Mikroreaktor-Skalierung und bedarfsgesteuerte Formulierung, um Präzisionsmedizin-Pipelines mit Chargengrößen im Bereich von Zehnten von Gramm zu bedienen. Kapazitätsengpässe bei HPAPI und viralem Vektor-Abfüllen und -Verschließen schaffen Preiselastizität, die Erstmover belohnt. Die Wettbewerbsintensität wird zunehmen, da digital-native Marktteilnehmer Technologietransferzyklen verkürzen und große Pharmaunternehmen Multi-Sourcing-Rahmen verfeinern, um geopolitische Risiken zu mindern.

Marktführer der pharmazeutischen Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO)

Catalent Inc.

Recipharm AB

Jubilant Pharmova Ltd

Patheon Inc. (Thermo Fisher Scientific Inc.)

Boehringer Ingelheim Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Boehringer Ingelheim und DotBio schließen eine Allianz für trispezifische Antikörper, wobei Bora Biologics die cGMP-Versorgung übernimmt.

- Januar 2025: Boehringer Ingelheim und DotBio schließen eine Allianz für trispezifische Antikörper, wobei Bora Biologics die cGMP-Versorgung übernimmt.

- Dezember 2024: Novo Holdings schließt den 16,5-Milliarden-USD-Deal mit Catalent ab und schafft damit die weltweit größte CDMO-Plattform.

- November 2024: Avid Bioservices stimmt einem Aufkauf durch GHO Capital und Ampersand für 1,1 Milliarden USD zu, was den anhaltenden Appetit von Private-Equity-Investoren verdeutlicht.

Umfang des globalen Berichts zum Markt für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO)

Die Studie verfolgt und analysiert die Nachfrage nach der Auslagerung von CMO- und CRO-Aktivitäten innerhalb der Pharmaindustrie auf der Grundlage aktueller Trends und Marktdynamiken. Die Marktzahlen werden durch die Verfolgung der Umsätze der im Markt tätigen Akteure ermittelt, die CRO- und CMO-Dienstleistungen anbieten. Die Studie bietet eine detaillierte Aufschlüsselung verschiedener Forschungsphasen und Servicetypen. Dieser Bericht analysiert die Faktoren auf der Grundlage der vorherrschenden Basisszenarien, wichtiger Themen und nachfrageseitiger Zyklen der Endnutzer-Vertikalen.

Der Markt für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen ist segmentiert nach Servicetyp CMO-Segment (Herstellung von Wirkstoffen (API) (niedermolekulare Verbindungen, großmolekulare Verbindungen und hochpotente Wirkstoffe (HPAPI)), Entwicklung und Herstellung von Fertigarzneimittelformen (FDF) (feste Darreichungsformen (Tabletten), flüssige Darreichungsformen, injizierbare Darreichungsformen), Sekundärverpackung), Forschungsphase CRO-Segment (präklinisch, Phase I, Phase II, Phase III, Phase IV), pharmazeutische CMO-Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien und übriges Europa], asiatisch-pazifischer Raum [China, Indien, Japan, Australien und übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Mexiko, Argentinien und übriges Lateinamerika] sowie Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika]) sowie pharmazeutische CRO-Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| API-Herstellung | Niedermolekulare Verbindungen |

| Großmolekulare Verbindungen | |

| Hochpotente Wirkstoffe (HPAPI) | |

| FDF-Entwicklung und -Herstellung | Feste Darreichungsformen |

| Flüssige Darreichungsformen | |

| Injizierbare Darreichungsformen | |

| Sekundärverpackung |

| Niedermolekulare Verbindungen |

| Großmolekulare Verbindungen (Biologika und Biosimilars) |

| Hochpotente APIs |

| Feste orale Formen |

| Sterile Injektabilia |

| Topika und transdermale Formen |

| Spezial-/Neuartige Formen (z. B. oral zerfallende Tabletten, lang wirkende Formen) |

| Onkologie |

| Stoffwechsel- und Endokrinologie |

| Herz-Kreislauf-Erkrankungen |

| Zentralnervensystem und Psychiatrie |

| Infektionskrankheiten und Impfstoffe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Servicetyp | API-Herstellung | Niedermolekulare Verbindungen | |

| Großmolekulare Verbindungen | |||

| Hochpotente Wirkstoffe (HPAPI) | |||

| FDF-Entwicklung und -Herstellung | Feste Darreichungsformen | ||

| Flüssige Darreichungsformen | |||

| Injizierbare Darreichungsformen | |||

| Sekundärverpackung | |||

| Nach Molekültyp | Niedermolekulare Verbindungen | ||

| Großmolekulare Verbindungen (Biologika und Biosimilars) | |||

| Hochpotente APIs | |||

| Nach Darreichungsform | Feste orale Formen | ||

| Sterile Injektabilia | |||

| Topika und transdermale Formen | |||

| Spezial-/Neuartige Formen (z. B. oral zerfallende Tabletten, lang wirkende Formen) | |||

| Nach Therapiegebiet | Onkologie | ||

| Stoffwechsel- und Endokrinologie | |||

| Herz-Kreislauf-Erkrankungen | |||

| Zentralnervensystem und Psychiatrie | |||

| Infektionskrankheiten und Impfstoffe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pharmazeutische Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO)?

Die Marktgröße für pharmazeutische CDMOs beläuft sich im Jahr 2026 auf 275,27 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 374,68 Milliarden USD erreichen, was einer CAGR von 6,33 % entspricht.

Welches CDMO-Servicesegment generiert heute den größten Umsatz?

Die API-Herstellung führt mit 54,92 % des Umsatzes im Jahr 2025, unterstützt durch eine etablierte Infrastruktur für niedermolekulare Verbindungen und eine steigende Nachfrage nach hochpotenten APIs.

Welche Region hält den größten Marktanteil und welche wächst am schnellsten?

Nordamerika erzielte im Jahr 2025 37,95 % des globalen Umsatzes, während der asiatisch-pazifische Raum dank Kostenvorteilen und umfangreichen Kapazitätserweiterungen die schnellste CAGR von 7,18 % verzeichnet.

Wie entwickeln sich hochpotente APIs (HPAPIs) und sterile Injektabilia?

HPAPIs wachsen mit einer CAGR von 8,05 %, angetrieben durch Onkologie- und zielgerichtete Therapie-Pipelines, und sterile Injektabilia wachsen mit einer CAGR von 9,05 % auf der Grundlage der Nachfrage nach Biologika und Impfstoffen.

Was ist die am schnellsten wachsende Servicekategorie?

Die Entwicklung und Herstellung von Fertigarzneimittelformen (FDF) verzeichnet bis 2031 die höchste CAGR von 7,18 %, da Arzneimittelsponsoren patientenzentrierte Formate und ein beschleunigtes Lebenszyklusmanagement anstreben.

Seite zuletzt aktualisiert am: