Größe und Marktanteil des chinesischen Chemielogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

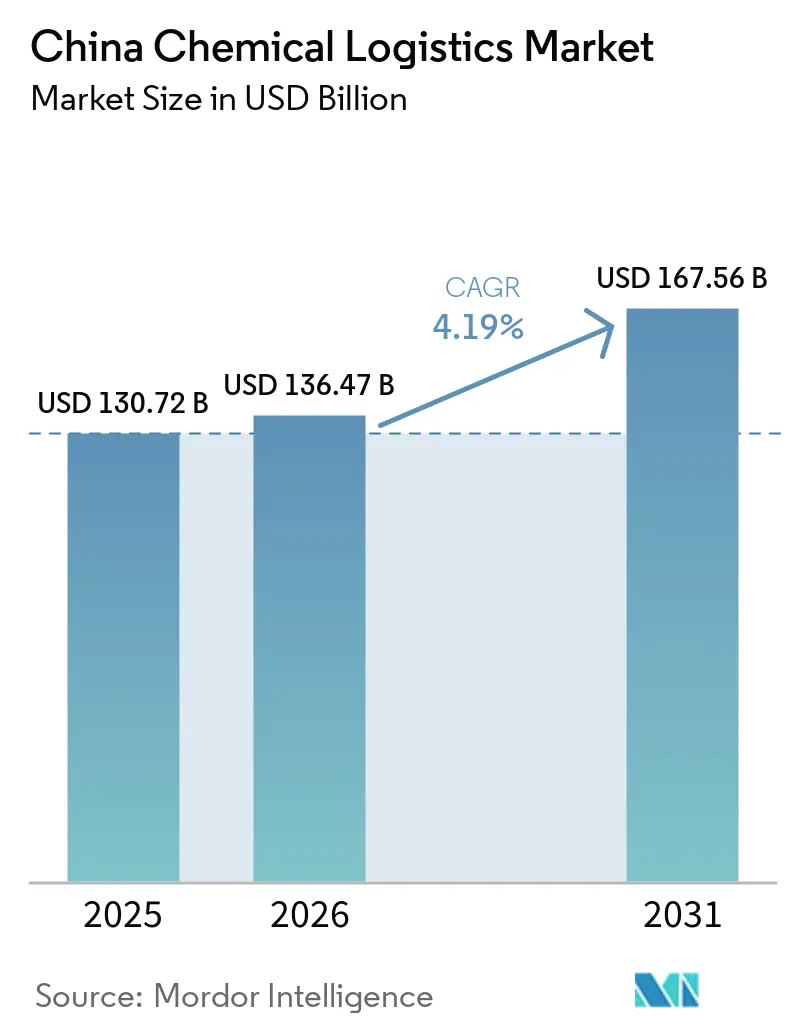

| Marktgröße im Basisjahr (2025) | 130.72 Milliarden US-Dollar |

| Marktgröße (2026) | 136.47 Milliarden US-Dollar |

| Marktgröße (2031) | 167.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

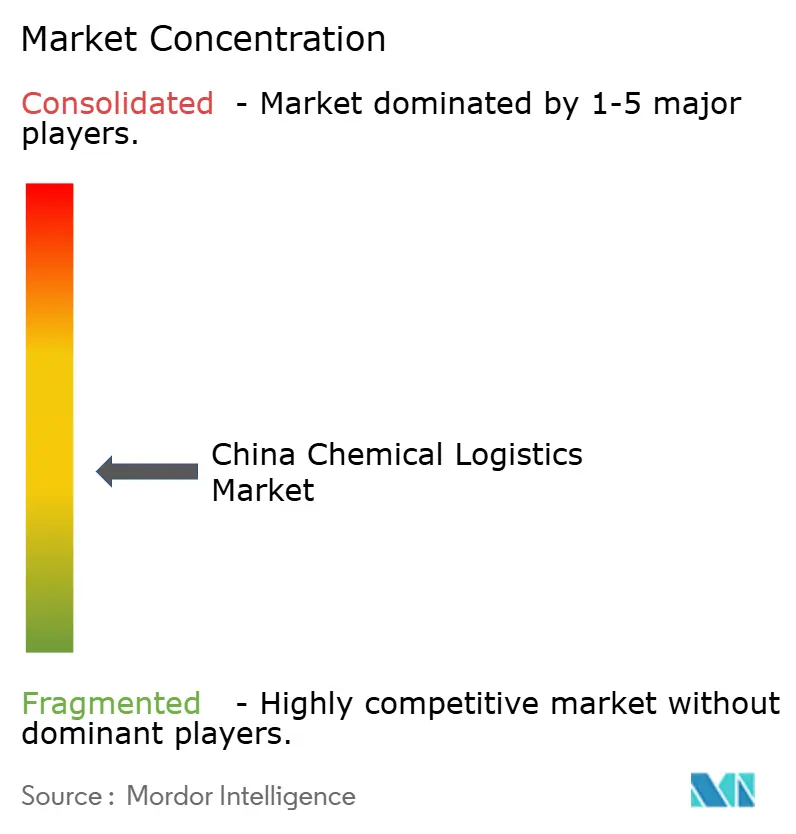

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Chemielogistikmarkts durch Mordor Intelligence

Die Größe des chinesischen Chemielogistikmarkts wird für 2025 auf 130,72 Milliarden USD und für 2026 auf 136,47 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 167,56 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,19 % von 2026 bis 2031 entspricht.

Der chinesische Chemielogistikmarkt bleibt durch schwere Transportanlagen verankert, da spezialisierte Tankfahrzeuge, Küstentanker, Eisenbahnwaggons und multimodale Verbindungen nach wie vor die Reichweite der Dienstleistungen und den Betriebsumfang bestimmen. Die Nachfrage konzentriert sich weiterhin auf Gefahrgut, da nachgelagerte Petrochemikalien und Batteriematerialien eine konforme Handhabung, Rückverfolgbarkeit und Routendisziplin über lange inländische Korridore erfordern. Der chinesische Chemielogistikmarkt verlagert sich zudem auf präzisere Dienstleistungen, da pharmazeutische Kühlkettenanforderungen und Qualitätskontrollen für Spezialchemikalien Investitionen in temperaturgeführte Lagerung und überwachte Distribution lenken. Die Verschärfung der Regulierung im Jahr 2026 erhöht die Kosten der Nichteinhaltung, was größere Betreiber begünstigt, die bereits über digitale Kontrollsysteme, lizenzierte Flotten und sicherere Betriebsnetzwerke verfügen. Gleichzeitig schaffen die Verlagerung der petrochemischen Produktion ins Landesinnere und der Bedarf an Straßen-, Schienen-, Fluss- und Küstenumschlag neue Expansionsmöglichkeiten für Betreiber, die westliche und zentrale Korridore mit konsistenter Compliance und multimodaler Abwicklung bedienen können.

Wichtigste Erkenntnisse des Berichts

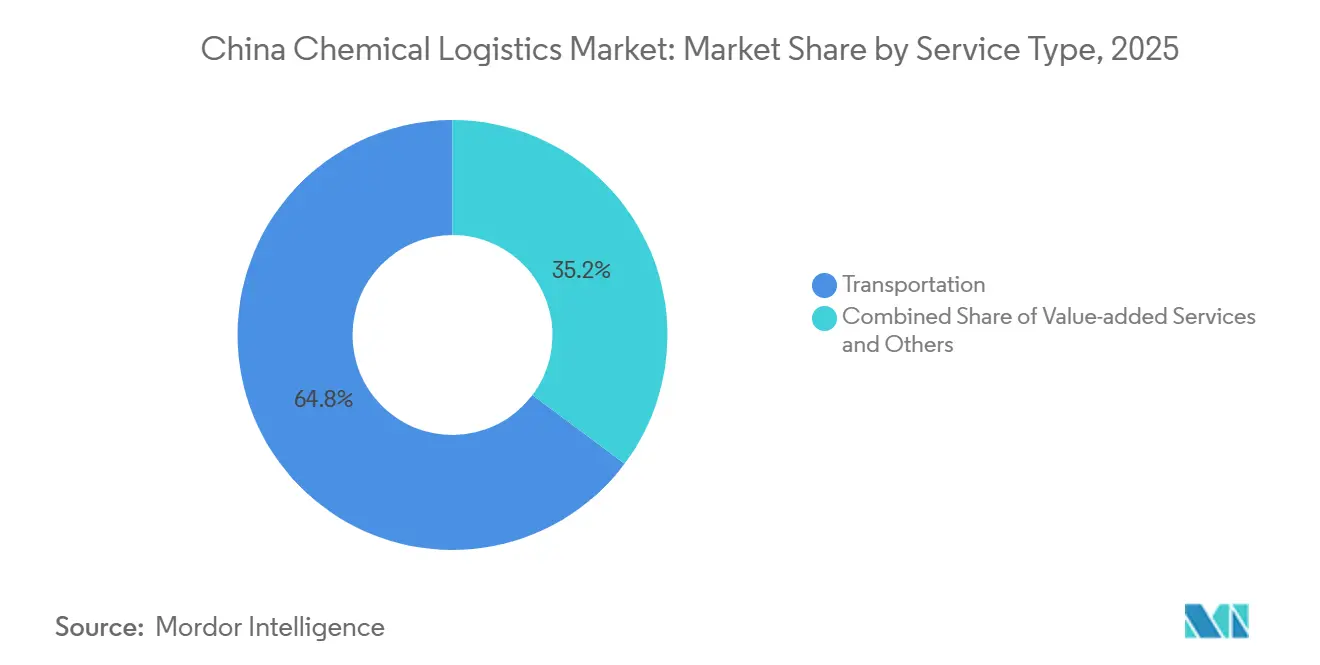

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Anteil von 64,77 % der Größe des chinesischen Chemielogistikmarkts auf den Transport, während Mehrwertdienste und sonstige Leistungen mit 7,31 % die höchste prognostizierte CAGR bis 2031 verzeichneten.

- Nach Gefahrenklasse hielten Gefahrchemikalien im Jahr 2025 einen Anteil von 66,5 % am chinesischen Chemielogistikmarkt und wiesen mit 6,19 % ebenfalls die schnellste prognostizierte CAGR bis 2031 auf.

- Nach Temperaturkontrolle entfielen im Jahr 2025 71,5 % des Marktanteils des chinesischen Chemielogistikmarkts auf nicht temperaturgeführte Logistik, während die temperaturgeführte Handhabung mit der höchsten prognostizierten CAGR von 7,33 % bis 2031 wuchs.

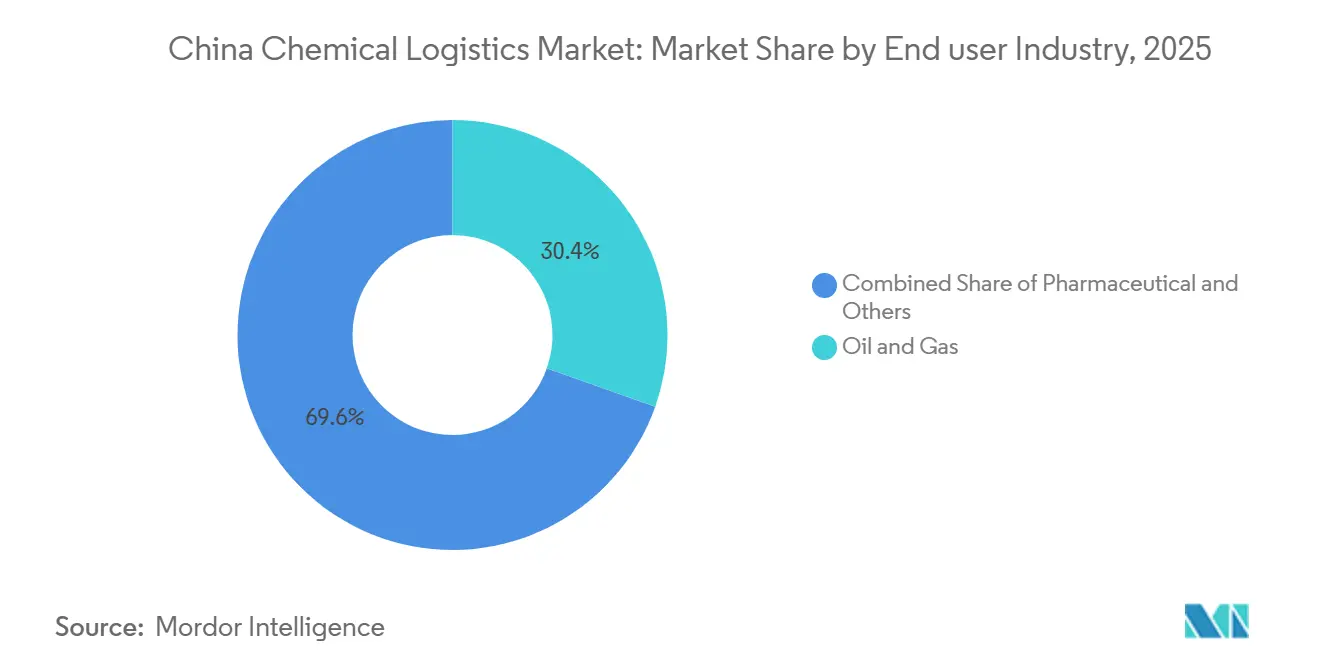

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Anteil von 30,41 % der Größe des chinesischen Chemielogistikmarkts auf Öl und Gas, während Pharmazeutika mit 7,64 % die schnellste prognostizierte CAGR bis 2031 verzeichneten.

- Nach Region entfielen im Jahr 2025 24,1 % des Umsatzes auf Ostchina, während Südwestchina mit 5,57 % die höchste prognostizierte CAGR bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Chemielogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Chinesisch-europäische Abkommen zum Transport gefährlicher Güter zur Erleichterung der grenzüberschreitenden Compliance | +0.3% | Nordchina, Ostchina sowie Schienen- und Seekorridore nach Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der petrochemischen Kapazität von West nach Ost zur Steigerung der inländischen Streckenvolumina | +0.8% | Nordwestchina, Zentralchina und Südwestchina | Mittelfristig (2–4 Jahre) |

| E-Commerce-Nachfrage nach Spezialverpackungschemikalien | +0.4% | Ostchina, Südchina | Kurzfristig (≤ 2 Jahre) |

| IMO-Dekarbonisierungsziele 2026 erzwingen Flottenneuerung bei Chemietankern | +0.5% | Küstenregionen Chinas, einschließlich Shanghai, Tianjin, Guangzhou und Ningbo | Mittelfristig (2–4 Jahre) |

| Pilotprojekt "Haz-Chem-Einheitsgenehmigung" in Peking-Tianjin-Hebei zur Senkung der Verwaltungskosten | +0.2% | Nordchina, einschließlich Peking, Tianjin und Hebei | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Recyclingcluster für Lithium-Ionen-Batterien in Südwestchina | +0.6% | Südwestchina, einschließlich Sichuan, Yunnan und Guizhou, mit Ausstrahlungseffekten auf Zentralchina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der petrochemischen Kapazität von West nach Ost steigert inländische Streckenvolumina

Der chinesische Chemielogistikmarkt wird durch die Verlagerung petrochemischer Kapazitäten von Küstenclustern in Richtung Binnenland und westliche Provinzen neu gestaltet. Investitionen in Kohle-zu-Chemikalien-Anlagen in Xinjiang, Ningxia, Shaanxi und Sichuan steigern die Langstreckentransporte von Methanol, Ethylenglykol, Aromaten und Essigsäure im Inland. Die bestehenden Logistiksysteme in Ostchina wurden stärker auf Import- und Exportströme ausgerichtet und sind daher für diese inländischen Strecken mit Ursprung im Binnenland weniger effizient. Das Jiangling-Petrochemie-Terminal am Wuhan-Hafen ist eine direkte Reaktion auf diese Veränderung, da es einen großen öffentlichen petrochemischen Knotenpunkt am oberen Mittellauf des Jangtsekiang hinzufügt und mehr Binnenlandproduktion mit östlichen Nachfragezentren verbindet[1]Quelle: Baird Maritime, „Neues Petrochemie-Terminal im Hafen Wuhan eröffnet und steigert chemische Lagerkapazität”, Baird Maritime, bairdmaritime.com. Hebeis Vorstoß im Jahr 2025, 60 Chemieprojekte im Wert von 201 Milliarden CNY (27,8 Milliarden USD) zu priorisieren, zeigt, dass die Erweiterung der Binnenkette nicht auf Westchina beschränkt ist und auch einen nördlichen Vektor für neue Frachtanforderungen aufbaut. Da sich diese Produktionskarte verändert, legt der chinesische Chemielogistikmarkt einen Aufschlag auf Betreiber, die Fluss-, Schienen- und Straßentransporte auf einer einzigen Dienstleistungsplattform kombinieren können, anstatt sich ausschließlich auf küstenbasierte Hafenfrachtnetze zu stützen.

IMO-Dekarbonisierungsziele 2026 erzwingen Flottenneuerung bei Chemietankern

Der chinesische Chemielogistikmarkt wird auch durch einen Flottenneuerungszyklus angetrieben, der mit den IMO-Dekarbonisierungs- und Schiffseffizienzstandards zusammenhängt. Guangzhou Shipyard International lieferte 2025 den ersten von vier LR1-Chemie- und Produktentankern mit 474.500 DWT vorzeitig aus, wobei die Schiffe die EEDI-Phase-3-Anforderungen erfüllten und gleichzeitig die Möglichkeit zur Umrüstung auf Dual-Fuel vorsahen. Nanjing Tanker Corporation bestellte 2025 ebenfalls 3 methanolbereite Edelstahl-Chemietanker mit 6.600 DWT, mit geplanter Lieferung in der ersten Hälfte des Jahres 2028, was zeigt, dass Eigentümer trotz eines schwächeren Ratenniveaus weiterhin Kapital einsetzen. SSY erwartete, dass 46 % des globalen Chemietanker-Auftragsbuchs im Jahr 2026 ausgeliefert werden, was darauf hindeutet, dass kurzfristiger Angebotsdruck entstehen könnte, bevor ältere Tonnage die Flotte verlässt. COSCO SHIPPING Energy Transportation bestellte im Mai 2025 ebenfalls einen Edelstahl-Chemietanker mit 9.200 DWT, was bestätigt, dass inländische Betreiber die spezialisierte Küstenkapazität weiter ausbauen. Der chinesische Chemielogistikmarkt entwickelt sich daher in Richtung einer Struktur, in der Dekarbonisierungs-Compliance und Gefahrgutüberwachung zunehmend über ein einziges digitales Betriebssystem statt über separate regulatorische Arbeitsabläufe abgewickelt werden.

E-Commerce-Nachfrage nach Spezialverpackungschemikalien (Druckfarben, Beschichtungen, Klebstoffe)

Im chinesischen Chemielogistikmarkt vollzieht sich ein struktureller Wandel der Nachfrage hin zu Spezialverpackungschemikalien, die in Druckfarben, Beschichtungen, Klebstoffen und Dispergiermitteln eingesetzt werden. Diese Produkte werden in geringeren Mengen als Massengüter transportiert, erfordern jedoch eine strengere Gefahrguthandhabung, Frachtentrennung und in einigen Fällen kontrollierte Temperaturen. Die Inbetriebnahme von BASFs Hochleistungs-Dispergiermittellinie in Nanjing im November 2025 ist ein klares Zeichen dafür, dass die Verpackungs- und Drucklieferketten in Ostchina mehr Spezialchemikalienkapazität näher an die Nachfragezentren bringen. Diese Verlagerung verändert die Frachtmuster von konsolidierten Vollladungen mit Chemikalien hin zu fragmentierteren, zeitkritischen Sendungen, die dennoch Gefahrgut-Compliance erfordern. Betreiber, die sich früher auf Massengutkorridore konzentrierten, bauen nun Kapazitäten für Teilladungen mit Spezialchemikalien auf, da das Servicemodell anspruchsvoller und der Mehrwertanteil höher ist. Im chinesischen Chemielogistikmarkt vergrößert dies die Lücke zwischen Betreibern, die präzise Bewegungen von Verpackungschemikalien unterstützen können, und jenen, die hauptsächlich für den Standard-Massentransport ausgelegt sind.

Wachstum der Recyclingcluster für Lithium-Ionen-Batterien in Südwestchina

Der chinesische Chemielogistikmarkt entwickelt sich in Südwestchina zu einem neuen Wachstumszentrum, da die Recyclingkapazitäten für Lithium-Ionen-Batterien und die behördliche Aufsicht parallel zunehmen. China hat im Jahr 2025 819.000 Tonnen Lithium-Ionen-Batterien ausgemustert, ein Anstieg von 90,5 % gegenüber dem Vorjahr, während die recycelten Mengen 301.668 Tonnen erreichten, was zeigt, wie schnell umgekehrte Gefahrgutströme in das Logistiksystem eintreten. Verwaltungsmaßnahmen, die im April 2026 in Kraft treten, schreiben nun eine integrierte Fahrzeug-Batterie-Stilllegung, eine lückenlose Rückverfolgbarkeit der gesamten Kette und eine stärkere Herstellerverantwortung vor, was das Segment in Richtung formalerer und skalierbarerer Logistiknetzwerke drängt. Kapazitätserweiterungen in Sichuan und Yunnan stärken die Rolle Südwestchinas als Sammel-, Entlade- und Verarbeitungskorridor für verbrauchte Batterien und Zwischenmaterialien. Da Lithium-Altpacks unter die Vorschriften für gefährliche Güter der Klasse 9 fallen, gehen die Logistikanforderungen über den einfachen Transport hinaus und umfassen kontrollierte Sammlung, Lagerung, Entladung und Weiterbeförderung zu hydrometallurgischen Anlagen. Der chinesische Chemielogistikmarkt eröffnet daher ein dauerhaftes Teilsegment für Betreiber, die Batterieabfälle, elektrolytbezogene Materialien und recycelte Vorläufersubstanzen über das schwierige Südwestgelände und die ausgebaute Korridorinfrastruktur verwalten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfte Tunnelbeschränkungen nach dem Guoliang-Unfall 2025 | -0.3% | Zentralchina, mit nationalen Auswirkungen auf interprovenzielle Gefahrgutrouten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Eisenbahntankwaggons aufgrund von Stahlkapazitätsbeschränkungen | -0.4% | National, konzentriert in Nord- und Nordwestchina | Mittelfristig (2–4 Jahre) |

| Obligatorische RFID-Verfolgung für Korrosiva der Klasse 8 erhöht Compliance-Kosten | -0.3% | National, mit frühem Druck in den Industrie-Hubs in Ost- und Südchina | Kurzfristig (≤ 2 Jahre) |

| Steigende Hafenstaugebühren an der Küste für IMO-Typ-II-Ladungen | -0.4% | Küstenregionen Chinas, einschließlich Shanghai, Tianjin, Ningbo und Guangzhou | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Tunnelbeschränkungen nach dem Guoliang-Unfall 2025

Der chinesische Chemielogistikmarkt sieht sich auf mehreren Gefahrgut-Straßenkorridoren mit längeren Routenzeiten konfrontiert, nachdem strengere Tunnelkontrollen auf den Guoliang-Vorfall 2025 folgten. Dies ist von Bedeutung, da Provinzen wie Henan, Shanxi, Shaanxi, Sichuan und Guizhou für interprovenzielle Transporte stark auf tunnelreiche Straßeninfrastruktur angewiesen sind. Wenn Routen eingeschränkt oder Zeitfenster verkürzt werden, können die betroffenen Strecken nicht mehr den gleichen Just-in-time-Lieferrhythmus unterstützen, den nachgelagerte Chemienutzer verlangen. Die überarbeiteten Vorschriften des Verkehrsministeriums für den Straßentransport gefährlicher Güter, die im Februar 2026 eingeführt wurden, stärkten die satellitengestützte Routencompliance. Sie erhöhten die Strafen für Abweichungen, was die Kostenlast für kleinere Spediteure ohne integrierte Flottensysteme erhöht. Dieser Kostendruck dürfte die Konsolidierung beschleunigen, da viele kleinere Straßenspediteure neue Technologie- und Compliance-Kosten nicht im gleichen Tempo absorbieren können wie größere Flotten. Der chinesische Chemielogistikmarkt erlebt daher eine Verlagerung der Verladernachfrage hin zu Anbietern, die entweder eine sichere Umleitungsdisziplin nachweisen oder Volumina auf andere Verkehrsträger verlagern können, wenn Straßen weniger zuverlässig werden.

Mangel an Eisenbahntankwaggons aufgrund von Stahlkapazitätsbeschränkungen

Der chinesische Chemielogistikmarkt wird auch durch eine begrenzte Verfügbarkeit von Eisenbahntankwaggons eingeschränkt, zu einem Zeitpunkt, an dem Verlader mehr modale Flexibilität benötigen. Chinas Rohstahlproduktion sank 2025 um 4,4 % gegenüber dem Vorjahr auf 961 Millionen Tonnen, und die Produktion soll 2026 unter den Zielen zur Kohlenstoffintensität erneut zurückgehen, was das Angebot für die spezialisierte Waggonherstellung verknappt. Eisenbahnbehörden in Taiyuan, Hohhot, Lanzhou und Xi'an verschärften 2025 auch die Genehmigungen für Nicht-Kraftkohle-Ladungen, was den chemischen Schienentransport auf wichtigen nördlichen Korridoren störte. Der Stahlausblick der OECD für 2025 zeigt, dass die globalen Überkapazitäten hoch bleiben, aber Chinas inländische Disziplin – und nicht der globale Überschuss – ist das praktische Problem für die Waggonversorgung. Verlader, die keine Schienenzuteilungen sichern können, werden auf Straßentanker zurückgedrängt, was die Logistikkosten pro Tonne erhöht und die Exposition gegenüber Gefahrgut-Straßen-Compliance-Regeln steigert. Im chinesischen Chemielogistikmarkt sind Betreiber, die sowohl Schienenzugang als auch Straßenkapazität kontrollieren, besser positioniert, um Servicekontinuität und Preissetzungsmacht mittelfristig zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport sichert Umsatz, Mehrwertdienste treiben Wachstum

Der Transport entfiel 2025 auf 64,77 % des Umsatzes und ist damit die größte Komponente der Größe des chinesischen Chemielogistikmarkts. Diese Position spiegelt den anlagenintensiven Charakter des chinesischen Chemielogistikmarkts wider, in dem der Chemietransport nach wie vor von Tankfahrzeugen, Eisenbahnwaggons, Küstentankern und Binnenwasserstraßenverbindungen abhängt und nicht von reinen digitalen Vermittlungsmodellen. Der Straßentransport bleibt der wichtigste intraregionale Verkehrsträger, da er Routenflexibilität für Kurzstreckentransporte gefährlicher Güter zwischen Industrieclustern bietet. See- und Binnenwasserstraßen bewältigen einen Großteil der höhervolumigen interprovenzellen Ströme, und das Wuhan-Petrochemie-Terminal fügt diesem System mit einer jährlichen Kapazität von 3,55 Millionen Tonnen einen bedeutenden öffentlichen Knotenpunkt hinzu.

Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen, was das schnellste Tempo unter den Logistikfunktionen ist. HOYERs Expansion im November 2025 am integrierten Covestro-Standort in Shanghai zeigt, warum: Der Standort kombiniert automatisiertes Abfüllen, temperaturgeführte Lagerung und Rund-um-die-Uhr-Überwachung in einem compliance-intensiven Servicemodell[2]Quelle: Hoyer Group, „HOYER erweitert Serviceportfolio am Standort Shanghai”, Bulk Distributor, bulk-distributor.com. Im chinesischen Chemielogistikmarkt deutet dieser Wachstumspfad auf höhere Ausgaben für ausgelagerte Mischunterstützung, werksinterne Betriebe und dokumentationsintensive Dienstleistungen hin, anstatt nur auf Transport.

Nach Gefahrenklasse: Gefahrchemikalien dominieren Volumina und führen das Wachstum an

Gefahrchemikalien entfielen 2025 auf 66,5 % des chinesischen Chemielogistikmarkts und wiesen mit 6,19 % die schnellste prognostizierte CAGR bis 2031 auf. Diese doppelte Führungsposition zeigt, dass der chinesische Chemielogistikmarkt weiterhin auf entzündliche Flüssigkeiten, Korrosiva, reaktive Produkte und batteriebezogene Materialien ausgerichtet ist, die eine spezialisierte Handhabung erfordern. Das neue Compliance-Umfeld stärkt diese Position, da Gefahrgut ohne lizenzierte Spediteure, Routenkontrollen und eine strukturiertere Rückverfolgbarkeit nicht transportiert werden kann. Chinas Gesetz zur Sicherheit gefährlicher Chemikalien, das ab Mai 2026 in Kraft tritt, verstärkt diese Verlagerung, indem es die Betriebsstandards über den gesamten Lebenszyklus gefährlicher Chemikalien anhebt.

Das Ergebnis ist eine schnellere Anteilsmigration hin zu Betreibern, die bereits über digitale Kontrollsysteme und konforme Anlagen verfügen. Das RFID-gestützte Management für Korrosiva fügt in Parks und Lagerumgebungen, in denen die Inspektionsanforderungen steigen, eine weitere Disziplinebene hinzu. Nicht gefährliche Chemikalien machen nach wie vor einen erheblichen Anteil des chinesischen Chemielogistikmarkts aus, hauptsächlich durch Basispolymere, Düngemittel und lebensmittelgerechte Chemiezutaten, die nach breiteren Frachtstandards gehandhabt werden. Dennoch verringert sich der Unterschied zwischen der Servicequalität für gefährliche und nicht gefährliche Güter, da viele Verlader Rückverfolgbarkeitstools auf ihre breiteren Portfolios ausweiten, nachdem sie die betrieblichen Vorteile von Gefahrgut gesehen haben. Das bedeutet, dass die Gefahrgutregulierung nicht nur ihr eigenes Segment prägt, sondern auch die Serviceerwartungen im gesamten chinesischen Chemielogistikmarkt anhebt.

Nach Temperaturkontrolle: Umgebungsvolumina verdecken beschleunigten Aufbau der Kühlkette

Nicht temperaturgeführte Logistik entfiel 2025 auf 71,5 % der Größe des chinesischen Chemielogistikmarkts, was das große Volumen an Umgebungspetrochemikalien, Massenlösungsmitteln und Basispolymeren widerspiegelt, die durch China transportiert werden. Dieser dominante Anteil ändert nichts daran, dass der chinesische Chemielogistikmarkt stärker als zuvor in temperaturempfindliche Handhabung investiert. Temperaturgeführte Logistik wird bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen, was die schnellste Wachstumsrate aller Segmenttypen im Bericht ist. Die Hauptnachfrage kommt von pharmazeutischen Chemievorläufern, enzymbasierten Spezialprodukten und ausgewählten Materialien in Elektronikqualität, die einen engeren Wärmeschutz benötigen.

Dieser Trend zeigt sich bereits in der Anlagengestaltung und Netzwerkplanung. HOYERs Shanghai-Expansion umfasste 3 temperaturgeführte Lagerhäuser mit Ammoniakkühlung für die MDI-Lagerung, ein klares Zeichen dafür, dass Chemiebetreiber innerhalb von Industriestandorten mehr kontrollierte Umgebungen aufbauen. Das pharmazeutische Logistikzentrum von SF Holding am internationalen Flughafen Ezhou Huahu umfasst ebenfalls Kühl-, Tiefkühl- und Kühlzonen, die GDP-Standards erfüllen und präzisere Handhabungsabläufe unterstützen.

Nach Endverbrauchsbranche: Öl und Gas als Anker, Pharmazeutika führen künftiges Wachstum an

Öl und Gas entfielen 2025 auf 30,41 % der Größe des chinesischen Chemielogistikmarkts, während Pharmazeutika bis 2031 voraussichtlich mit der schnellsten CAGR von 7,64 % wachsen werden. Öl und Gas bleiben der Anker, da interregionale petrochemische Ströme aus Xinjiang, Shandong und Sichuan weiterhin hohe Transportvolumina von Einsatzstoffen, Prozesschemikalien und raffinierten Derivaten antreiben. Diese Strecken stützen die größte absolute Frachtbasis im chinesischen Chemielogistikmarkt, insbesondere für den Langstreckentransport gefährlicher Güter. Pharmazeutika werden jedoch zur attraktivsten Wachstumsnische, da sie eine höhere Servicegenauigkeit, engere Temperaturkontrolle und stärkere Distributionsdisziplin erfordern.

Diese Verlagerung ist in der Unternehmensstrategie sichtbar. Kerry Logistics Network wurde im März 2025 von Teva Pharmaceuticals als exklusiver 4PL-Anbieter für die pharmazeutische Distribution in der Greater Bay Area ausgewählt, was die Rolle langfristiger Verträge bei der Bevorzugung von Betreibern mit Logistikkapazitäten in Gesundheitsqualität unterstreicht. Spezialchemikalien liegen zwischen diesen beiden Polen, da Verpackungs-, Elektronik- und Leistungsmaterialien anspruchsvollere Serviceanforderungen als Massengüter, aber breitere Volumina als Pharmazeutika schaffen. Kosmetika bleiben kleiner, obwohl ihr Wachstum nach wie vor eine sorgfältige Handhabung der Inhaltsstoffe und sauberere Lagerbedingungen unterstützt. Im gesamten chinesischen Chemielogistikmarkt reduziert diese Mischung schrittweise die Abhängigkeit vom reinen Massentransport und verbessert die Rolle höhermargiger Spezial- und pharmagebundener Servicemodelle.

Geografische Analyse

Ostchina entfiel 2025 auf 24,1 % des Umsatzes und hatte damit den größten regionalen Anteil am chinesischen Chemielogistikmarkt. Die Region wird vom Produktionsdreieck Shanghai, Jiangsu und Zhejiang angeführt, das Spezialchemikalien, Pharmazeutika und Verpackungsmaterialien im dichtesten Industriecluster des Landes vereint. Milkyway Chemical Supply Chains erklärter Fokus auf Ost-, Nord- und Südwestchina spiegelt die starke Übereinstimmung zwischen Netzwerkinvestitionen und dieser regionalen Nachfragehierarchie wider[3]Milkyway Chemical Supply Chain Service Co. Ltd., „Zwischenbericht 2025”, HKEx, hkexnews.hk. Das Jangtsekiang-System stärkt die Rolle Ostchinas, indem es eine kosteneffiziente Binnenwasserstraßenalternative zum Straßentransport bietet und die Küstennachfrage mit zentralen Produktionskorridoren verbindet.

Nordchina belegt den zweiten Platz in der Größenordnung, da der Korridor Peking-Tianjin-Hebei industrielle Nachfrage mit politischer Unterstützung für den Transport gefährlicher Güter verbindet. Hebeis Chemieinvestitionsprogramm im Jahr 2025 und das Pilotprojekt zur Haz-Chem-Einheitsgenehmigung unterstützen beide einen schnelleren Verwaltungsfluss in einer Region, die bereits bedeutende Industrie- und Distributionsvolumina abwickelt. Nordostchina bleibt an die Hafen-Komplexe Dalian und Shenyang gebunden, während Südchina weiterhin eine starke Rolle bei Spezial- und Feinchemikalien spielt. Clariants Expansion in Daya Bay im Wert von 80 Millionen CHF (99,8 Millionen USD) stärkt Südchinas Position bei Pflegechemikalien und pharmazeutischen Hilfsstoffen und unterstreicht den Bedarf an größerer Sorgfalt im Perlflussdelta. Zentralchina wird strategisch wichtiger, da die Jangtsekiang-Achse und das Wuhan-Terminal nun einen stärkeren Austausch zwischen Binnenlandproduktion und östlichem Verbrauch unterstützen.

Südwestchina wird bis 2031 voraussichtlich mit einer CAGR von 5,57 % wachsen und ist damit der am schnellsten wachsende regionale Teil des chinesischen Chemielogistikmarkts. Sein Aufstieg ist auf das Recycling von Lithiumbatterien, den Neuen Land-See-Korridor und die Kohle-zu-Chemikalien-Entwicklung in Provinzen wie Guizhou und Sichuan zurückzuführen. Nordwestchina bleibt die längerfristige Grenzregion, da Xinjiang und Gansu vorgelagerte und nachgelagerte chemische Strömungspotenziale hinzufügen, die mit Kohle-zu-Chemikalien und Langstreckendistribution verbunden sind. Da sich die Produktion ins Landesinnere verteilt, werden Umschlagknotenpunkte an Provinzgrenzen wichtiger als ein Modell, das hauptsächlich auf küstennahen Handelsausgängen aufbaut. Das bedeutet, dass der chinesische Chemielogistikmarkt nicht mehr nur nach der Küsten-zuerst-Handelslogik organisiert ist und die Netzwerkarchitektur um Binnenlandproduktionskorridore und multimodale Umschlagpunkte neu gestaltet wird.

Wettbewerbslandschaft

Der chinesische Chemielogistikmarkt ist mäßig fragmentiert. Das Konzentrationsniveau lässt viel Raum für Provinzbetreiber und Spezialfrachtführer, weshalb sich der chinesische Chemielogistikmarkt nicht wie ein eng konsolidiertes nationales Netzwerk verhält. Staatliche Unternehmen wie Sinotrans, Sinochem Logistics, China COSCO Shipping Logistics und Sinopec Chemical Commercial Holding behalten starke Positionen auf wichtigen Korridoren, da sie von Infrastrukturzugang, etablierten Verladerbeziehungen und institutioneller Größe profitieren. Internationale Spezialisten wie HOYER Group, Stolt Tank Containers, Bertschi Group und Den Hartogh Logistics konkurrieren stärker über Compliance-Tiefe, spezialisierte Ausrüstung und Servicekonsistenz für multinationale Kunden.

Technologie wird zum wichtigsten Treiber von Gewinnen im gesamten chinesischen Chemielogistikmarkt. Betreiber benötigen nun Routenoptimierung, Gefahrgut-Rückverfolgbarkeit und Temperaturtransparenz innerhalb eines einzigen Betriebsmodells und nicht als separate Funktionen. Die Lücke zwischen inländischen und internationalen Anbietern verringert sich, da lokale Unternehmen ihre multimodale Reichweite ausbauen und die spezialisierte Ausführung verbessern. Stolt-Nielsens Gemeinschaftsunternehmen Shanghai SC-Stolt Shipping und das Tianjin Lingang Stolthaven Terminal sind gute Beispiele dafür, wie internationale Konzerne Partnerschaftsstrukturen nutzen, um in regulierten inländischen Strecken präsent zu bleiben. HOYERs Expansion 2025 am Covestro-Standort Shanghai ist ein weiteres Beispiel, da sie Abfüllung, Lagerung und Überwachung in ein kundenintegriertes Servicemodell statt in ein eigenständiges Transportangebot einband.

Strategische Aktivitäten breiten sich auch auf angrenzende Dienstleistungen aus, die den chinesischen Chemielogistikmarkt im Laufe der Zeit neu gestalten können. Stolt-Nielsens Übernahme von Suttons International fügte Größe bei ISO-Tanks hinzu und erweiterte den Zugang zu Produktkategorien, die bei China-bezogenen Strömen wichtig sind. Kerry Logistics Networks exklusiver 4PL-Vertrag mit Teva stärkte seine pharmazeutischen Distributionskapazitäten in der Greater Bay Area und unterstützt den Übergang zu höherwertigen Präzisionsdienstleistungen[4]Quelle: Kerry Logistics Network, „KLN von Teva als exklusiver 4PL-Dienstleister in der Greater Bay Area ausgewählt”, PR Newswire, prnewswire.com. Der chinesische Chemielogistikmarkt wird daher wahrscheinlich weiterhin Betreiber belohnen, die Größe mit konformer Infrastruktur, digitalen Kontrollen und der Fähigkeit verbinden, sowohl Massen- als auch Präzisionsladungen ohne Serviceunterbrechungen zu bedienen. Kleinere Anbieter können relevant bleiben, werden aber einen schwierigeren Weg vor sich haben, auf dem Gesetze, Rückverfolgbarkeit und Ausrüstungsstandards schneller steigen als ihre Preissetzungsmacht.

Marktführer in der chinesischen Chemielogistikbranche

Sinotrans Limited

Sinochem Logistics

Milkyway Chemical Supply Chain Service Co., Ltd.

Yongtaiyun Chemical Logistics

China COSCO Shipping Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Stolt-Nielsen schloss eine Gemeinschaftsunternehmensvereinbarung zum Verkauf von 50 % von Avenir LNG an Nippon Yusen Kabushiki Kaisha (NYK Line), wodurch ein gemeinsam geführtes und betriebenes Kleinmaßstab-LNG-Bunker- und Versorgungsunternehmen entstand, vorbehaltlich der für das zweite Quartal 2026 erwarteten behördlichen Genehmigungen.

- November 2025: Stolt-Nielsen Limited erwarb 100 % von Suttons International Holdings Limited, einem in Großbritannien ansässigen ISO-Tank-Betreiber, für rund 75,2 Millionen USD. Die Übernahme fügte Stolt Tank Containers' Flotte über 11.000 ISO-Tankcontainer hinzu, erweiterte das Produktportfolio um Gasverteilung und inländische China-Dienste und positionierte Stolt Tank Containers als globalen Marktführer mit rund 65.000 ISO-Einheiten in 22 Vollservice-Depots.

- November 2025: HOYER Group eröffnete offiziell seine neue Serviceanlage innerhalb des integrierten Covestro-Standorts Shanghai und übernahm die volle Verantwortung für das Abfüllen von MDI-Fässern und IBC-Totes, die Lagerung und das logistische Management. Die Anlage verfügt über 4 vollautomatische Fassabfüllanlagen, 3 temperaturgeführte Lagerhäuser mit Ammoniakkühlung und einen 24/7-Zentralkontrollraum – eine bedeutende Ergänzung von HOYERs Chemielogistik-Serviceinfrastruktur in China.

- Oktober 2025: HOYER Group unterzeichnete eine strategische Kooperationsvereinbarung mit Green Energy Origin (GEO) in Liyang, Jiangsu, um End-to-End-Logistik für Elektrolyte, CNT-Aufschlämmung und wichtige Batterierohstoffe mit einer schnellen lokalen Reaktionsfähigkeit von 4–6 Stunden für Kunden in Europa und Nordamerika bereitzustellen und damit Chinas Batteriematerial-Exportkorridore direkt zu unterstützen.

Umfang des Berichts über den chinesischen Chemielogistikmarkt

| Transport | Straße |

| Luft | |

| See- und Binnenwasserstraßen | |

| Schiene | |

| Lagerung, Distribution und Bestandsmanagement | |

| Mehrwertdienste und sonstige Leistungen |

| Gefahrchemikalien |

| Nicht gefährliche Chemikalien |

| Temperaturgeführt (gekühlt/beheizt) |

| Nicht temperaturgeführt |

| Pharmazeutika |

| Kosmetik |

| Öl und Gas |

| Spezialchemikalien |

| Sonstige Endverbraucher |

| Norden |

| Nordosten |

| Osten |

| Zentrum |

| Süden |

| Südwesten |

| Nordwesten |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See- und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung, Distribution und Bestandsmanagement | ||

| Mehrwertdienste und sonstige Leistungen | ||

| Nach Gefahrenklasse | Gefahrchemikalien | |

| Nicht gefährliche Chemikalien | ||

| Nach Temperaturkontrolle | Temperaturgeführt (gekühlt/beheizt) | |

| Nicht temperaturgeführt | ||

| Nach Endverbrauchsbranche | Pharmazeutika | |

| Kosmetik | ||

| Öl und Gas | ||

| Spezialchemikalien | ||

| Sonstige Endverbraucher | ||

| Nach Region | Norden | |

| Nordosten | ||

| Osten | ||

| Zentrum | ||

| Süden | ||

| Südwesten | ||

| Nordwesten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Chinas Chemielogistik im Jahr 2026?

Der chinesische Markt für Chemielogistik wird im Jahr 2026 auf 136,47 Milliarden USD geschätzt.

Welche Logistikfunktion führt den Umsatz in China an?

Transport ist die führende Funktion mit einem Anteil von 64,77 % am Umsatz im Jahr 2025, da der Chemietransport nach wie vor stark von spezialisierten physischen Anlagen und multimodalen Verbindungen abhängt.

Welche Ladungsklasse wächst in Chinas Chemielogistik am schnellsten?

Gefahrchemikalien sind die größte und am schnellsten wachsende Gefahrenklasse mit einem Anteil von 66,5 % am Umsatz im Jahr 2025 und einer prognostizierten CAGR von 6,19 % bis 2031.

Warum gewinnt die temperaturgeführte Handhabung an Bedeutung?

Die temperaturgeführte Handhabung wird bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen, bedingt durch pharmazeutische Kühlkettenanforderungen und strengere Qualitätsanforderungen für Spezialchemikalien.

Welche Endverbrauchergruppe bietet die besten Wachstumsaussichten?

Pharmazeutika sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 7,64 % bis 2031, unterstützt durch stärkeres BIP-Wachstum und eine breitere Expansion der Biotechnologie.

Welche Region wächst in China am schnellsten?

Südwestchina wird bis 2031 voraussichtlich mit einer CAGR von 5,57 % wachsen, angetrieben durch Batterierecycling, industrielle Binnenlandexpansion und Korridorausbauten im Zusammenhang mit dem Neuen Land-See-Korridor.

Seite zuletzt aktualisiert am: