Marktgröße und Marktanteil des indischen Containerschifffahrtsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

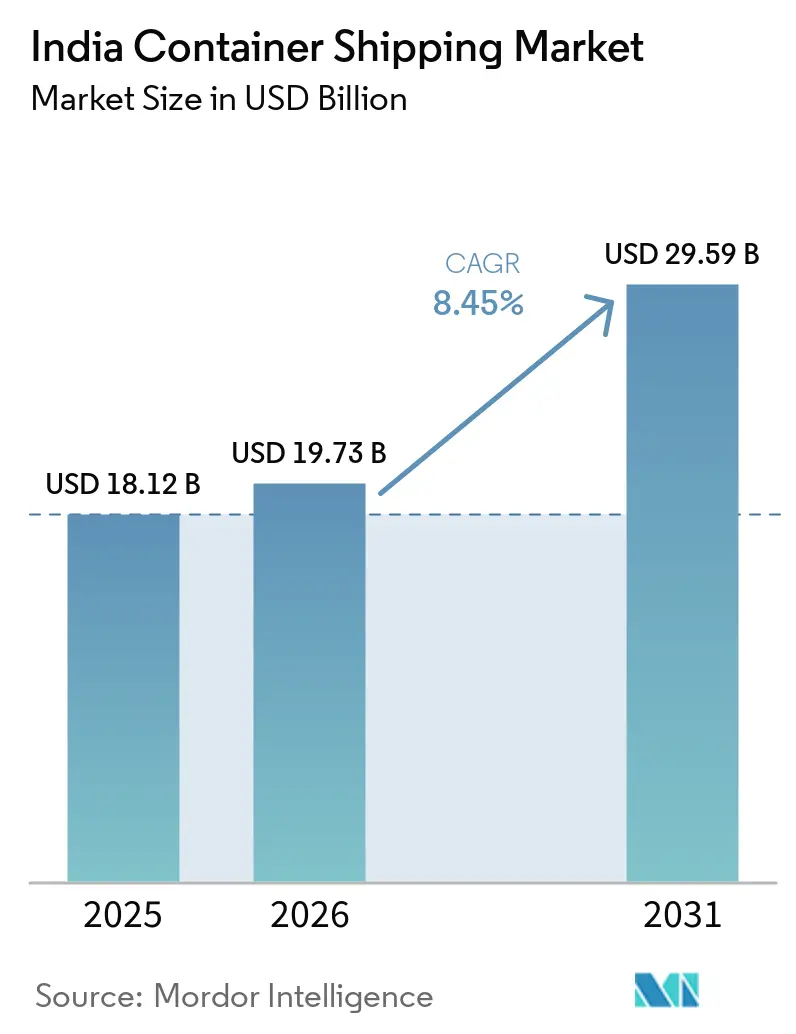

| Marktgröße im Basisjahr (2025) | 18.12 Milliarden US-Dollar |

| Marktgröße (2026) | 19.73 Milliarden US-Dollar |

| Marktgröße (2031) | 29.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Containerschifffahrtsmarkts von Mordor Intelligence

Die Marktgröße des indischen Containerschifffahrtsmarkts wird voraussichtlich von 18,12 Milliarden USD im Jahr 2025 auf 19,73 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 29,59 Milliarden USD erreichen, mit einem CAGR von 8,45 % über den Zeitraum 2026–2031.

Indiens Frachtbasis wird zunehmend containerfreundlicher, da Fertigungsprogramme in den Bereichen Elektronik, Pharmazeutika und Automobilkomponenten Exportvolumina hinzufügen, die zuvor nicht über Containerkanäle abgewickelt wurden. Große Häfen haben im Geschäftsjahr 2025–26 mehr als 915 Millionen Tonnen Ladung umgeschlagen und damit das Jahresziel übertroffen, während das allgemeine Durchsatzwachstum und die Rekordaktivität am JNPT zeigten, dass der Containerumschlag schneller wächst als das breitere Frachtaufkommen. Die Schienen- und Hafenintegration verbessert auch die Betriebsbasis des indischen Containerschifffahrtsmarkts, da das fertiggestellte Netz des Dedicated Freight Corridor die Inlandstransitzeit verkürzt und den direkten Hafenzugang für Exporteure in Nord- und Westindien zuverlässiger macht. Das Wettbewerbsverhalten verlagert sich von der reinen Kapazitätsbereitstellung hin zu einem breiteren Vorstoß bei Umflaggung, Terminalzugang und multimodalen Verbindungen, was größeren Reedereien eine stärkere Position im indischen Containerschifffahrtsmarkt verschafft und gleichzeitig neuen Raum für Feeder- und Küstenoperateure eröffnet. Gleichzeitig halten Routenstörungen in Westasien und Zolldruck auf den Handel zwischen Indien und den Vereinigten Staaten die Planungsbedingungen uneinheitlich, sodass das Wachstum im indischen Containerschifffahrtsmarkt mehr durch strukturelle Handels- und Infrastrukturveränderungen als durch stabile globale Schifffahrtsbedingungen gestützt wird.

Wichtigste Erkenntnisse des Berichts

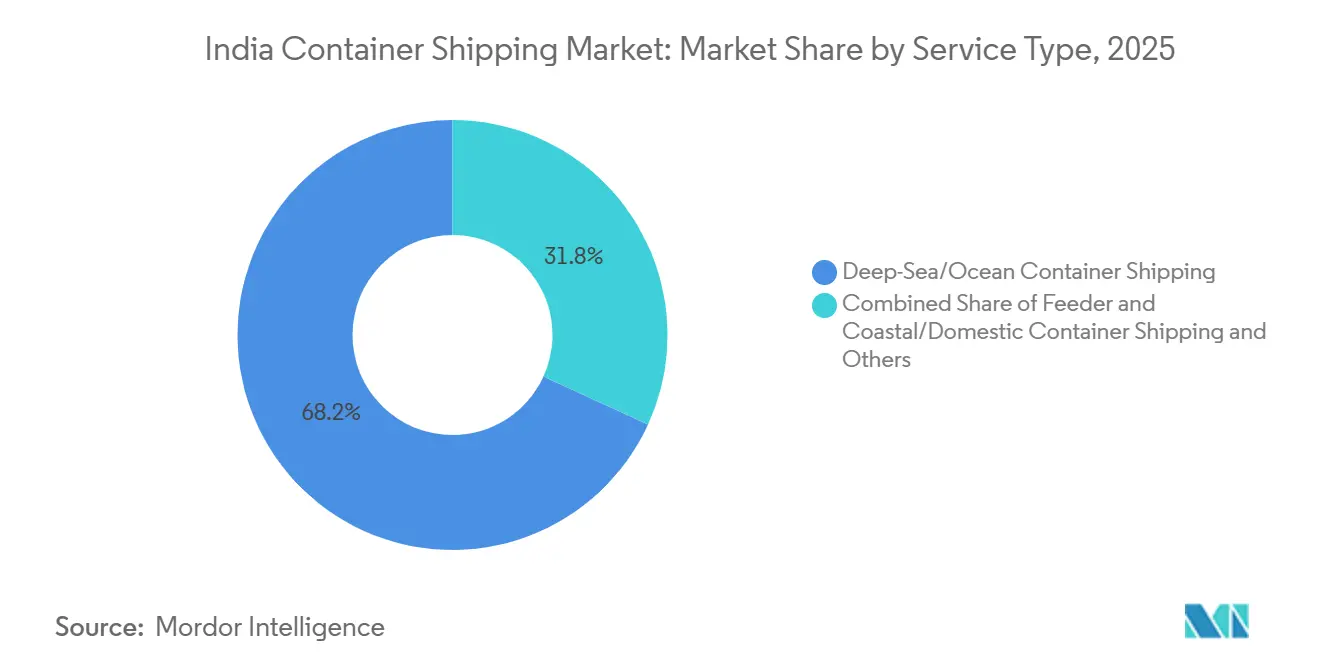

- Nach Servicetyp hielt die Tiefsee- oder Ozean-Containerschifffahrt im Jahr 2025 einen Anteil von 68,17 % an der Marktgröße des indischen Containerschifffahrtsmarkts, während Feeder- und Küsten- oder Binnenschifffahrt mit einem prognostizierten CAGR von 9,43 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Containertyp entfielen im Jahr 2025 81,90 % des Marktanteils des indischen Containerschifffahrtsmarkts auf Trockencontainer, während Kühlcontainer bis 2031 mit einem CAGR von 12,05 % wachsen sollen.

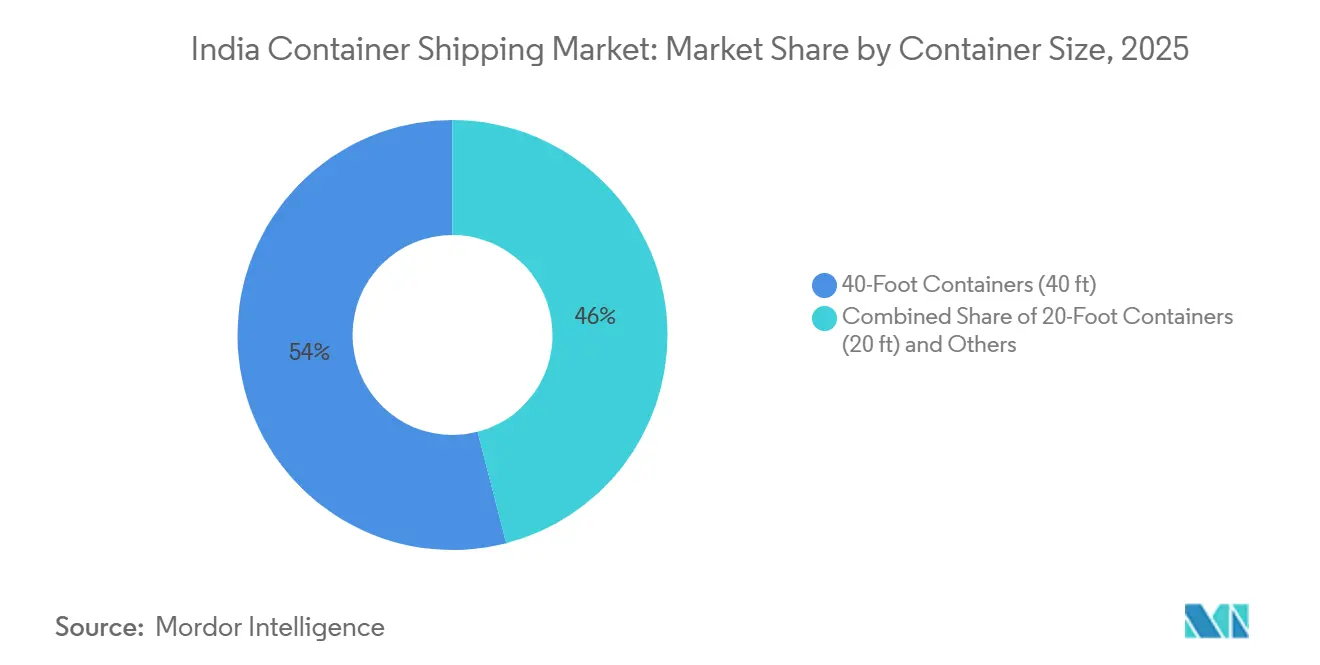

- Nach Containergröße hielten 40-Fuß-Container im Jahr 2025 einen Anteil von 54,02 % an der Marktgröße des indischen Containerschifffahrtsmarkts, während 20-Fuß-Container bis 2031 mit einem CAGR von 9,71 % wachsen sollen.

- Nach Ladungstyp hielt FCL im Jahr 2025 einen Anteil von 76 % am Marktanteil des indischen Containerschifffahrtsmarkts, während LCL mit einem CAGR von 11,45 % bis 2031 wächst.

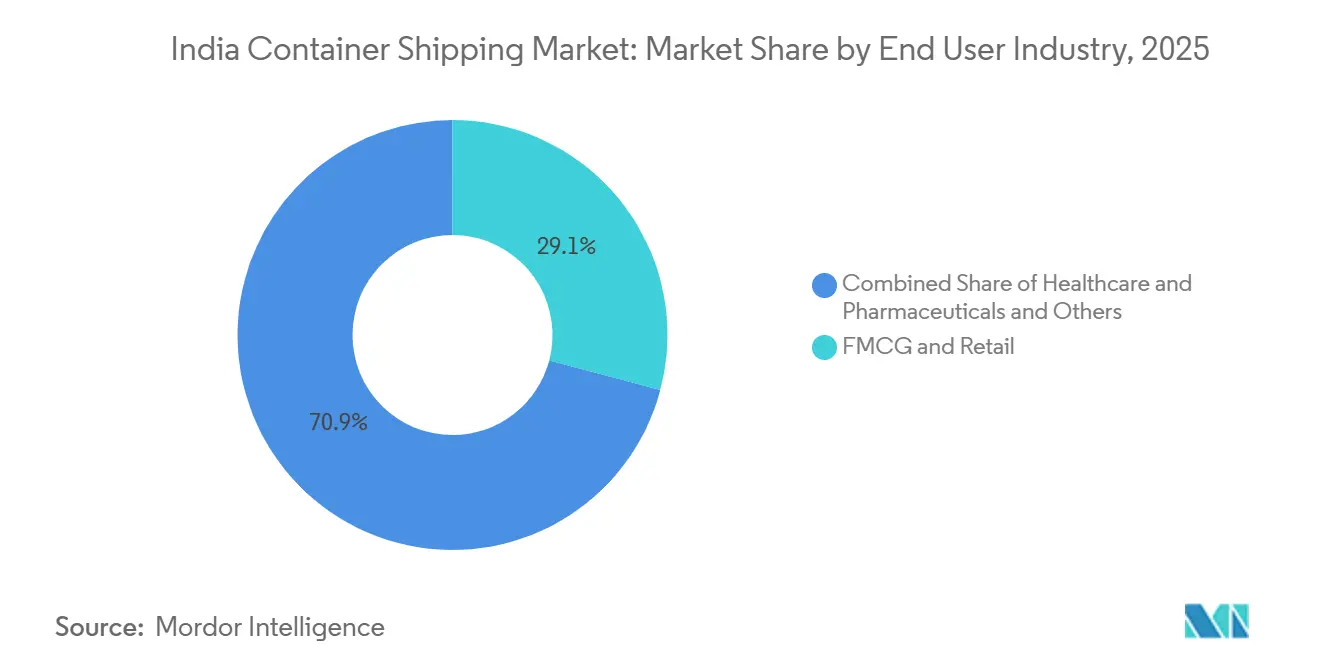

- Nach Endnutzerbranche entfielen im Jahr 2025 29,11 % der Marktgröße des indischen Containerschifffahrtsmarkts auf FMCG und Einzelhandel, während Gesundheitswesen und Pharmazeutika bis 2031 mit einem CAGR von 10,77 % wachsen sollen.

- Nach Geografie hielt Westindien im Jahr 2025 einen Anteil von 38,34 % an der Marktgröße des indischen Containerschifffahrtsmarkts, während Südindien mit einem prognostizierten CAGR von 9,77 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Containerschifffahrtsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EXIM-Containerisierung entlang wichtiger Industriekorridore | +2.1% | National, mit frühen Gewinnen in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Inbetriebnahme des westlichen Dedicated Freight Corridor und Schienen-Hafen-Integration | +1.4% | Nordwestindien und angebundene Binnendepots | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen an wichtigen Häfen der West- und Ostküste | +1.3% | West-, Süd- und Ostindien | Mittelfristig (2–4 Jahre) |

| Gewinne beim Umschlaganteil durch Küsten- und Hub-Hafen-Routing | +0.9% | Zunächst Südindien, mit Ausstrahlungseffekten auf West- und Ostindien | Mittelfristig (2–4 Jahre) |

| Netzwerkausbau ausländischer Reedereien und Erhöhung der Servicefrequenz | +0.8% | National, angeführt von Terminals der Westküste | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Vorstoß für einheimische Containerschifffahrtskapazität | +0.6% | National, mit frühem Schwerpunkt auf JNPT und Küstenrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EXIM-Containerisierung entlang wichtiger Industriekorridore

Der indische Containerschifffahrtsmarkt profitiert von einem stetigen Anstieg der Containernutzung entlang der Industriekorridore, da das Land noch Spielraum hat, mehr Fracht von Stückgut und anderen Transportarten auf Container umzustellen. Die Containerfracht in indischen Häfen stieg im Geschäftsjahr 2025–26, begleitet von einem breiteren Frachtaufkommen und steigender Aktivität an wichtigen Umschlagpunkten. Die Veränderung ist besonders in den Fertigungsgürteln in Gujarat, Tamil Nadu und Andhra Pradesh sichtbar, wo die Elektronik- und Automobilkomponentenproduktion mehr exportbereite Containerströme antreibt. Der Rekordumschlag am JNPT zeigte auch, dass die Verlagerung nicht auf eine Frachtgattung beschränkt ist, da der Hafen im Geschäftsjahr 2025–26 8,17 Millionen TEU umschlug und ein Wachstum von 11,9 % verzeichnete. Dieses Muster ist für den indischen Containerschifffahrtsmarkt bedeutsam, weil es eine wiederkehrende Nachfrage aus Fertigungslieferketten schafft und nicht nur einmalige Exportspitzen. Es bedeutet auch, dass künftiges Wachstum wahrscheinlich aus mehr Regionen und mehr Gütern kommen wird, was die Nachfragebasis für Reedereien und Terminals verbreitert[1]Quelle: PSA India, "The Future of EXIM Trade in India, How PSA Is Enabling Seamless Cargo Movement," PSA India, india.globalpsa.com.

Inbetriebnahme des westlichen Dedicated Freight Corridor und Schienen-Hafen-Integration

Die Fertigstellung des Dedicated Freight Corridor-Netzes im Jahr 2025 verbesserte die Logistikbasis des indischen Containerschifffahrtsmarkts, indem Binnenproduktionszonen direkter mit den Hafentoren verbunden wurden. DFCCIL erklärte, dass Güterverkehrsdienste auf dem Korridor mit deutlich höheren Durchschnittsgeschwindigkeiten als auf herkömmlichen Bahnstrecken betrieben werden und der Korridor darauf ausgelegt ist, weit mehr Container pro Zug zu befördern als konventionelle Strecken. Der Korridor unterstützt auch eine zuverlässigere Inlandslieferung, was für Exporteure wichtig ist, die feste Abfahrtsfenster benötigen, und für Reedereien, die eine bessere Schiffsauslastung anstreben. Der Containerverkehr per Bahn über das CONCOR-Netz stieg im Geschäftsjahr 2025–26 auf 3,87 Millionen TEU, ein Anstieg von 14,2 % im Jahresvergleich, was zeigt, dass die Verlagerung des Verkehrsträgers nun in der Praxis stattfindet und nicht mehr nur ein politisches Ziel ist. Die erste Abfahrt des FI2-Dienstes von Maersk aus Shanghai am 4. Juni 2026 unterstrich auch die wachsende Rolle von Pipavav als schienengebundenes Gateway für nordwestindische Verlader[2]Quelle: A.P. Moller - Maersk, "Maersk to Launch FI2 Ocean Service to Strengthen India-China Trade Connectivity," The Hindu BusinessLine, thehindubusinessline.com. Im indischen Containerschifffahrtsmarkt reduziert diese Schienen- und Hafenintegration die Reibungsverluste im Binnenmarkt und stärkt den Wert der Westküsten-Gateways sowohl für Importe als auch für Exporte.

Kapazitätserweiterungen an wichtigen Häfen der West- und Ostküste

Neue Terminal- und Liegekapazitäten geben dem indischen Containerschifffahrtsmarkt mehr Spielraum, um größere Volumina und eine breitere Schiffsmischung zu bewältigen. Das Phase-2-Terminal von PSA Mumbai wurde 2025 in Betrieb genommen, wodurch die Gesamtkapazität des Komplexes auf 4,8 Millionen TEU erhöht und moderne Ausrüstung für einen effizienteren Umschlagbetrieb hinzugefügt wurde. Der Markt verzeichnet auch eine stärkere Dynamik in Südindien, da die Tiefwasserkapazität in Vizhinjam beginnt, direkte Anläufe sehr großer Schiffe zu unterstützen, was die Möglichkeiten des Umschlagroutings innerhalb des Landes verändert. Auf der Ostseite beginnen neue Anlagen und Projekte, das langjährige Ungleichgewicht in der Containerinfrastruktur zwischen der West- und der Ostküste zu verringern, auch wenn die Westküste noch immer deutlich führt. Dies ist für den indischen Containerschifffahrtsmarkt bedeutsam, weil zusätzliche Kapazitäten mehr leisten als nur das Frachtaufkommen aufzunehmen; sie verbessern auch die Planungsoptionen und unterstützen die Servicediversifizierung. Langfristig werden diese Erweiterungen es Reedereien auch erleichtern, Frachtströme auf mehrere Häfen aufzuteilen, anstatt sich zu stark auf eine kleine Anzahl von Gateways zu verlassen.

Netzwerkausbau ausländischer Reedereien und Erhöhung der Servicefrequenz

Der indische Containerschifffahrtsmarkt zieht verstärkte Aufmerksamkeit globaler Reedereien auf sich, da er Volumenwachstum, Netzwerkrelevanz und eine wachsende Rolle in asienorientierten Handelsströmen bietet. Hapag-Lloyd unterzeichnete am 19. März 2026 eine Absichtserklärung mit dem Ministerium für Häfen, Schifffahrt und Wasserwege, die Umflaggung, Schiffsrecycling und Investitionen in die Hafeninfrastruktur umfasste, und der Reeder erklärte, dass seine Verpflichtungen in Indien bereits 6.000 Crore INR (700 Millionen USD) übersteigen. Auch Serviceerweiterungen nahmen 2026 zu, wobei ONE sein Ost-West-Netz aktualisierte und Maersk sowie andere Betreiber die Indien-Verbindungen im asienorientierten Handel ausbauten. Häufigere Serviceumläufe helfen Verladern, indem sie die Wartezeit auf Abfahrten verkürzen und die Optionen für zeitkritische oder kleinvolumige Fracht erweitern. Sie intensivieren auch den Preis- und Servicewettbewerb, was den Frachtdruck für Frachtinhaber verringern kann, während Reedereien gezwungen sind, ihre Margen durch Größe und Netzwerkqualität zu verteidigen. Infolgedessen wird der indische Containerschifffahrtsmarkt nicht nur als Ziel, sondern auch als Netzwerkknoten strategisch immer wichtiger.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Straße von Hormus, Rotes Meer, Panamakanal und geopolitische Routenstörungen | -1.1% | Höchste Exposition in Westindien, mit sekundären Auswirkungen auf die Umschlagströme in Südindien | Kurzfristig (≤ 2 Jahre) |

| US-Zollexposition bei containerisierten Exportsektoren | -0.9% | Exportintensive Cluster in West- und Südindien | Kurzfristig (≤ 2 Jahre) |

| Kostendruck beim Schienentransport und Ineffizienz bei der Inlandsverweildauer | -0.5% | Nordwestindien-Korridor und Binnendepots | Mittelfristig (2–4 Jahre) |

| Terminalüberlastung an der Westküste und Engpässe bei Schiffsstellplätzen | -0.4% | JNPT, Mundra, Kandla, mit Ausstrahlungseffekten auf nahegelegene Häfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Straße von Hormus, Rotes Meer, Panamakanal und geopolitische Routenstörungen

Der indische Containerschifffahrtsmarkt war Anfang 2026 mit einem schweren Betriebsschock konfrontiert, als die Störung in der Straße von Hormus den Handelsverkehr im Zusammenhang mit dem Golf und benachbarten Routen beeinträchtigte. Die Störung blockierte eine große Anzahl von Schiffen im Persischen Golf und ließ kriegsbezogene Zuschläge für Frachtinhaber stark ansteigen, was die Transportkosten erhöhte und Sendungen verzögerte. Die Auswirkungen waren besonders an den Westküsten-Gateways sichtbar, da umgeleitete und verspätete Container den Druck auf Umschlag und Verweildauer erhöhten. Längere Umleitungsrouten erhöhten auch den Kraftstoffverbrauch und verlängerten die Transitzeiten nach Europa und in die Vereinigten Staaten, was kleinere Exporteure härter traf, da sie weniger Verhandlungsmacht bei Notfallfrachttarifen haben. Selbst mit notfallpolitischer Unterstützung und vorübergehenden betrieblichen Anpassungen ist der indische Containerschifffahrtsmarkt weiterhin klar dem Risiko von Störungen entlang des Golf- und Roten-Meer-Korridors ausgesetzt. Dies hält die Routenstabilität kurzfristig als ein wesentliches Risiko für Reedereien, Häfen und Exporteure aufrecht[3]Quelle: Times of India, "Red Sea Risks Resurface, Exporters Warn of Shipment Delays, Higher Freight and Insurance Costs Amid Middle East Conflict," Times of India, timesofindia.indiatimes.com.

US-Zollexposition bei containerisierten Exportsektoren

Der indische Containerschifffahrtsmarkt steht auch unter Nachfragedruck durch Zölle auf den Handel zwischen Indien und den Vereinigten Staaten, da mehrere containerintensive Exportkategorien auf diese Route angewiesen sind. Indiens Exporte in die Vereinigten Staaten sanken im Januar 2026 um 21,8 %, nachdem im August 2025 der 50-%-Zollschritt erfolgt war, und die anschließende Reduzierung auf 18 % milderte den Druck nur teilweise. Heimtextilien, Meeresfrüchte, Edelsteine und Schmuck sowie Ingenieurkomponenten sind besonders exponiert, da sie stark containerisiert sind und auf eine konsistente Streckennachfrage angewiesen sind. Eine geringere Schiffsauslastung auf Indien-USA-Diensten schafft auch ein reedereiseitiges Problem, da Linien, die zusätzliche Kapazitäten eingesetzt haben, diese möglicherweise nicht zu normalen Ertragslevels auslasten können. Das macht eine Serviceumstrukturierung oder Umverteilung wahrscheinlicher, wenn die Zollbedingungen anhalten. Für den indischen Containerschifffahrtsmarkt hilft die Diversifizierung in Richtung GCC, ASEAN und Europa. Dennoch ersetzt dies kurzfristig nicht vollständig das Volumen oder die Produktmischung des US-Handelskorridors.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Feeder- und Küstenrouten fordern die Tiefseedominanz heraus

Die Tiefsee- oder Ozean-Containerschifffahrt hielt im Jahr 2025 einen Anteil von 68,17 % am indischen Containerschifffahrtsmarkt und ist damit der Anker des indischen Containerschifffahrtsmarkts. Diese Position spiegelt das Gewicht der Langstrecken-Export- und Importrouten Indiens nach Europa, Nordamerika und Ostasien wider, wo große Gateways wie JNPT und Mundra weiterhin zentral für die Frachtrouting sind. Der Servicetyp profitiert von Skaleneffekten, etablierten Fahrplänen und der Frachtkonzentration, die durch große Fertigungs- und Konsumströme angetrieben wird. Die Tiefsee-Nachfrage wird auch durch den anhaltenden Anstieg des Hafendurchsatzes gestützt, wobei große Häfen im Geschäftsjahr 2025–26 mehr als 915 Millionen Tonnen umschlugen und JNPT im gleichen Zeitraum eine Rekordcontaineraktivität verzeichnete. Die Kurzstreckenseeaktivität ist noch kleiner, da die intraregionalen Handelsmuster rund um Indien noch nicht so dicht sind wie in Südostasien.

Feeder- und Küsten- oder Binnenschifffahrt soll bis 2031 mit einem CAGR von 9,43 % wachsen und ist damit der am schnellsten wachsende Servicetyp im indischen Containerschifffahrtsmarkt. Sein Wachstum wird durch zwei miteinander verbundene Veränderungen gestützt: den Anstieg des indischen Umschlagvolumens und den Vorstoß, mehr Binnenfracht auf dem Seeweg statt auf der Straße zu transportieren. Der Markt verzeichnet auch direktes Reedereiinteresse an Küsten- und Feederaktivitäten, da Betreiber versuchen, in Indien registrierte Tonnage und lokale Partnerschaften zu nutzen, um den Zugang zu Binnenschifffahrtsrouten zu verbessern. Diese Verlagerung ist bedeutsam, weil sie die Serviceschichten unterhalb des Hauptlinienhandels erweitert und Sekundärhäfen sowie regionalen Frachtinhabern eine konsistentere Konnektivität bietet. In der Praxis wird das Feederwachstum den indischen Containerschifffahrtsmarkt weniger abhängig von einigen wenigen direkten Hauptlinienabfahrten machen und flexibler in der Art und Weise, wie Fracht zwischen Hubs und regionalen Häfen bewegt wird. Es erhöht auch den Wert südindischer Häfen, die Tiefwasserumschlag mit Küstenverteilung verbinden können.

Nach Containertyp: Kühlcontainerwachstum gestaltet die Geschichte der Trockencontainer neu

Trockencontainer machten im Jahr 2025 81,90 % der Marktgröße des indischen Containerschifffahrtsmarkts aus und sind damit die größte Containerkategorie. Diese Dominanz resultierte aus der breiten Palette von Gütern, die noch immer in Standard-Trockeneinheiten transportiert werden, darunter FMCG, Fertigprodukte, Textilien und Industrievorleistungen. Trockencontainer passen zur aktuellen Handelsstruktur Indiens, da viele Export- und Importkategorien keine Temperaturkontrolle erfordern. Sie passen auch gut zum Umfang der FCL-Bewegung, die das primäre Ladungsformat für größere Verlader auf Langstreckenrouten bleibt. In diesem Sinne liefern Trockencontainer weiterhin die Volumenbasis, die den indischen Containerschifffahrtsmarkt in vielen Endnutzersektoren stabil hält.

Kühlcontainer sollen bis 2031 mit einem CAGR von 12,05 % wachsen, was deutlich über dem Gesamttempo des indischen Containerschifffahrtsmarkts liegt. Dieser schnellere Anstieg ist mit Pharmazeutika, Impfstoffen, temperatursensiblen Inhaltsstoffen und einem breiteren Kühlkettenanforderung verbunden, die über die landwirtschaftliche Saisonalität hinausgeht. Der dedizierte wöchentliche Kühlcontainer-Bahndienst von Maersk von Hyderabad nach Nhava Sheva, der im Mai 2026 mit CONCOR gestartet wurde, zeigte, dass dieser Kühlkettenausbau strukturierter und kommerziell skalierbarer wird. Mit der Ausweitung der pharmazeutischen Exportbasis wird die Kühlcontainernutzung wahrscheinlich von einer Nischenanforderung zu einem reguläreren Bestandteil der Exportplanung werden. Diese Veränderung ist für die indische Containerschifffahrtsbranche bedeutsam, da Kühlcontainerfracht eine höhere Servicekomplexität, eine größere Nachfrage nach Spezialausrüstung und eine engere Koordination zwischen Binnenlogistik und Hafenumschlag erfordert. Es bedeutet auch, dass das künftige Wertwachstum das Volumenwachstum in diesem Segment übertreffen könnte, da spezialisierte Transporte einen höheren Serviceinhalt aufweisen.

Nach Containergröße: 20-Fuß-Einheiten gewinnen mit verändertem Frachtmix wieder an Boden

40-Fuß-Container hielten im Jahr 2025 einen Anteil von 54,02 % am indischen Containerschifffahrtsmarkt und sind damit die größte Größenkategorie auf dem Markt. Ihr Vorsprung resultierte aus FCL-lastigen Handelsrouten, bei denen Verlader die Buchungseffizienz auf Langstreckenrouten nach Europa und Nordamerika maximieren wollen. Diese Einheiten eignen sich auch für Frachtgattungen, bei denen das Volumen und nicht das Gewicht das Sendungslimit bestimmt, wie Bekleidung, verpackte Konsumgüter und viele pharmazeutische Transporte. High-Cube-40-Fuß-Container bleiben der praktische Standard für viele Exporteure, da sie eine bessere Frachtdichte pro Buchung ermöglichen, ohne mehrere kleinere Sendungen zu erfordern. Andere Sondergrößen bedienen noch engere Anwendungsfälle, hauptsächlich bei Projektfracht, schwerem Maschinenbau und ausgewählten Automobilexportströmen.

20-Fuß-Container sollen bis 2031 mit einem CAGR von 9,71 % wachsen, was sie zum am schnellsten wachsenden Größensegment im indischen Containerschifffahrtsmarkt macht. Der Anstieg ist mit zwei sichtbaren Veränderungen verbunden: mehr LCL- und kleineres Sendungsverhalten bei MSME-Exporteuren sowie stärkere Bewegung von Zwischengütern, die nicht immer eine 40-Fuß-Buchung rechtfertigen. Dies ist besonders relevant für den Handel mit nahegelegenen asiatischen Partnern, wo Nachschubzyklen kürzer sein können und die Sendungshäufigkeit wichtiger ist als die maximale Einheitsgröße. Die Nachfrage nach kleineren Containern passt auch zu Kurzstrecken- und Feeder-verbundenen Routen, wo Flexibilität und schnellere Konsolidierung wichtig sind. Im indischen Containerschifffahrtsmarkt bedeutet dies, dass die Größennachfrage über Sendungsprofile hinweg ausgewogener wird, anstatt an große FCL-Exporte gebunden zu bleiben. Es deutet auch darauf hin, dass sich die Frachtplanung von reiner Größe hin zu einer Mischung aus Größe und Häufigkeit verlagert.

Nach Ladungstyp: Die Expansion von LCL spiegelt eine breitere Exportbasis wider

FCL machte im Jahr 2025 76 % der Marktgröße des indischen Containerschifffahrtsmarkts aus und hat damit eine klare Führungsposition auf dem Markt. Große Exporteure bevorzugen FCL, weil es Containerkontrolle, niedrigere Stückfracht für größere Frachtmengen und weniger Umschlagpunkte für empfindliche Sendungen bietet. Dies passt gut zu etablierten Sektoren wie Textilien, Automobilkomponenten, Chemikalien und FMCG, wo Auftragsvolumina groß genug sind, um Container regelmäßig zu füllen. FCL passt auch zur Tiefseeorientierung der wichtigsten Exportrouten Indiens, wo regelmäßige Abfahrten und größere Volumina direkte Vollcontainerbewegungen unterstützen. Infolgedessen bleibt FCL das operative Rückgrat des indischen Containerschifffahrtsmarkts an den wichtigsten Häfen und Langstreckenhandelsrouten.

LCL soll bis 2031 mit einem CAGR von 11,45 % wachsen und ist damit der am schnellsten wachsende Ladungstyp im indischen Containerschifffahrtsmarkt. Dieser Anstieg spiegelt die wachsende Rolle kleinerer Exporteure, Mode- und Handweblieferanten, Speziallebensmittelproduzenten und Direct-to-Consumer-Marken wider, die unterhalb der Vollcontainerschwelle versenden. LCL wird auch relevant, wenn Exporteure wöchentliche oder häufigere Sendepläne benötigen, aber nicht genug Fracht für FCL haben. Die erweiterte Möglichkeit, sowohl FCL- als auch LCL-Fracht über mehr indische Häfen gemäß dem Zollrundschreiben von 2026 zu bewegen, verbessert die Routenwahl und hilft der Fracht, einige Stauungspunkte zu umgehen. Langfristig wird dies den indischen Containerschifffahrtsmarkt für eine breitere Verladerbase zugänglicher machen, anstatt den Seefrachtverkehr auf größere Unternehmen zu konzentrieren. Es bringt auch mehr Konsolidierungs- und Dekonsolidierungsaktivitäten in die Logistikkette, was Häfen und Dienstleistern zugute kommt, die eine höhere Sendungskomplexität bewältigen können.

Nach Endnutzerbranche: Gesundheitswesen gewinnt auf einer breiten FMCG-Basis

FMCG und Einzelhandel hielten im Jahr 2025 einen Anteil von 29,11 % am indischen Containerschifffahrtsmarkt und waren damit die größte Endnutzergruppe auf dem Markt. Dieser Vorsprung resultierte aus Indiens großer Rolle bei der Versorgung von Zielmärkten im GCC, Südostasien, Europa, den Vereinigten Staaten und dem Vereinigten Königreich mit verpackten Konsumgütern, Getränken und Haushaltsprodukten. FMCG-Fracht unterstützt eine stetige Containerbewegung, da Produktzyklen regelmäßig sind und Sendeprogramme dazu neigen, über das Jahr hinweg wiederholbar zu sein. Die Kategorie profitiert auch von Export- und Importaktivitäten, was dazu beiträgt, einen konsistenten Hafendurchsatz und eine konsistente Containernachfrage aufrechtzuerhalten. Das hält FMCG im Mittelpunkt des indischen Containerschifffahrtsmarkts, auch wenn andere Sektoren an Dynamik gewinnen.

Gesundheitswesen und Pharmazeutika sollen bis 2031 mit einem CAGR von 10,77 % wachsen, was es zum am schnellsten wachsenden Endnutzersegment im indischen Containerschifffahrtsmarkt macht. Die Verlagerung ist mit einer stärkeren Generika-Produktion, breiteren pharmazeutischen Exporten und dem Bedarf an kontrollierten Transportbedingungen für bestimmte Formulierungen und Wirkstoffe verbunden. Der Kühlcontainer-Bahndienst von Maersk von Hyderabad nach Nhava Sheva ist ein frühes Zeichen dafür, dass Reedereien und Binnenbetreiber die pharmabezogene Containernachfrage nun als groß genug betrachten, um dedizierte Bahnbewegungen zu unterstützen. Die Kategorie verändert auch die Serviceanforderungen, da pharmazeutische Fracht oft mehr Überwachung, engere Zeitplanung und spezialisierte Containerhandhabung erfordert als Standard-Einzelhandelsströme. Für die indische Containerschifffahrtsbranche schafft dies eine andere Qualität der Nachfrage als die allein durch FMCG getriebene. Es erhöht die Bedeutung der Kühlkettenintegration, der Inlandsplanung und der Hafenbereitschaft für höherwertige Fracht.

Geografische Analyse

Westindien hielt im Jahr 2025 einen Anteil von 38,34 % am indischen Containerschifffahrtsmarkt und hatte damit den größten regionalen Anteil. Die Region bleibt das Zentrum des indischen Containersystems, da sie große Gateways, etablierte Reedereiennetze und eine stärkere Schienenanbindung an Binnenfertigungszentren kombiniert. JNPT verarbeitete im Geschäftsjahr 2025–26 8,17 Millionen TEU und verzeichnete ein Wachstum von 11,9 %, während der Frachtumschlag an großen Häfen auf nationaler Ebene im gleichen Zeitraum ebenfalls über dem Ziel lag. Westindien profitiert auch vom fertiggestellten Güterverkehrskorridor, der die effektive Inlandsdistanz für containerisierte Fracht aus dem Großraum Delhi und benachbarten Industriegürteln verkürzt. Dieser Betriebsvorteil ist für andere Regionen kurzfristig schwer zu erreichen. Er hält die Region sowohl für Tiefseedienste als auch für die Inlandsfrachtsammlung zentral.

Südindien soll bis 2031 mit einem CAGR von 9,77 % wachsen, was es zur am schnellsten wachsenden Region im indischen Containerschifffahrtsmarkt macht. Die Region profitiert von einer stärkeren Exportbasis in Pharmazeutika und Elektronik sowie von einer neuen Umschlagkapazität, die in Indien zuvor begrenzt war. Diese Kombination verändert Südindien von einer sekundären Unterstützungsregion zu einem aktiveren Fracht- und Routingzentrum. Das Vorhandensein von Tiefwasserumschlag, mehr Hafeninvestitionen und verbesserten Küstenverbindungen erweitert seine Rolle sowohl im internationalen als auch im Binnendienst. Südindien wird auch profitieren, wenn Frachtinhaber Alternativen zur Überlastung der Westküste oder zu längeren Inlandstransporten suchen. Deshalb wird die Region wahrscheinlich einen größeren Anteil am inkrementellen Wachstum übernehmen, auch wenn Westindien der Gesamtführer bleibt.

Nordindien fungiert nicht als Seehafenregion. Es ist jedoch noch immer eng mit dem indischen Containerschifffahrtsmarkt verbunden, da seine Fertigungsgürtel große Volumina in die Westküsten-Gateways einspeisen. Der Dedicated Freight Corridor hat diese Verbindung verbessert, indem er den schienenbasierten Containertransport schneller und zuverlässiger gemacht hat. Ostindien gewinnt an Relevanz, da Hafenprojekte und Schienen-See-Lösungen seine historische Abhängigkeit von ausländischen Umschlagpunkten verringern. Gleichzeitig bleibt Zentralindien auf Binnendepots und Feederlogistik angewiesen und nicht auf direkte Hafenstärke. Zusammen deuten diese Verschiebungen darauf hin, dass das regionale Wachstum im indischen Containerschifffahrtsmarkt verteilter werden wird, auch wenn der Westen die absoluten Volumina im Prognosezeitraum weiterhin dominieren wird.

Wettbewerbslandschaft

Der indische Containerschifffahrtsmarkt ist stark konsolidiert. Große globale Allianzen machen einen Großteil der auf Indien-Routen eingesetzten Langstreckenkapazität aus, während MSC nach dem Zerfall der 2M-Allianz im Januar 2025 die führende unabhängige Reederei bleibt. Diese Struktur verschafft den größten Linien einen Vorteil bei der Netzwerkgestaltung, dem Stellplatzzugang und der Fähigkeit, Indien mit breiteren Ost-West-Fahrplänen zu kombinieren. Gleichzeitig schafft sie keinen geschlossenen Markt, da Küstendienste, regionale Umläufe und spezialisierte Frachtbewegungen noch immer Raum für zweitrangige und Nischenbetreiber lassen. Dieses Gleichgewicht erklärt, warum der indische Containerschifffahrtsmarkt auf einer Ebene Konzentration und auf einer anderen Fragmentierung aufweist.

Ein wichtiger strategischer Schritt kam von Hapag-Lloyd, das im Februar 2026 bekannt gab, eine Fusionsvereinbarung zur Übernahme von 100 % von ZIM Integrated Shipping Services für mehr als 4,2 Milliarden USD unterzeichnet zu haben. Ein weiterer wichtiger Schritt desselben Reeders in Indien war die Absichtserklärung vom März 2026, die Schiffsumflaggung, Schiffsrecycling und hafenbezogene Investitionen umfasste und zeigte, dass sein Plan über eine einfache Kapazitätsbereitstellung hinausgeht. Maersk erweiterte auch seine Binnenintegration mit seinem dedizierten Pharma-Kühlcontainer-Bahndienst von Hyderabad nach Nhava Sheva, der den Seefrachtverkehr direkter mit einem hochwertigem Exportcluster verbindet. Diese Beispiele zeigen, dass der Wettbewerb im indischen Containerschifffahrtsmarkt nun auf Netzwerkqualität, Binnenreichweite und spezialisierter Servicekompetenz aufgebaut ist. Sie zeigen auch, dass Investitionen sich in Richtung der Orte verlagern, an denen Frachtsteuerung und Routenresilienz verbessert werden können.

Auf der Feeder- und Kurzstreckenseeebene ist der Wettbewerb breiter, da mehr Betreiber mit regionalen Diensten, lokalen Partnerschaften oder Küstenpositionierung eintreten können. Das Memorandum of Understanding von Unifeeder vom Oktober 2025 mit der Sagarmala Finance Corporation zeigte, wie Feeder-Akteure politische Ausrichtung und Küstendienstentwicklung nutzen, um ihre Rolle in Indien zu stärken[4]Quelle: Unifeeder, "Unifeeder & Sagarmala Sign MoU," Unifeeder, unifeeder.com. Die Servicenetzwerk-Updates von ONE und die Indien-verbundenen Umläufe deuten auch darauf hin, dass das Fahrplandesign im indischen Containerschifffahrtsmarkt zu einem Wettbewerbsinstrument wird und nicht nur eine Hintergrundentscheidung im Betrieb ist. Das praktische Ergebnis ist, dass Reedereien mit Terminalbeziehungen, Binnenverbindungen und der Fähigkeit, sowohl große als auch sekundäre Häfen zu bedienen, eine stärkere Position haben werden als Reedereien, die nur auf der Grundlage des einfachen Raumangebots konkurrieren. Das hält den indischen Containerschifffahrtsmarkt für neue Schritte offen, erhöht aber auch die Ausführungshürde für Unternehmen, die in den nächsten Jahren Marktanteile gewinnen wollen.

Marktführer der indischen Containerschifffahrtsbranche

Mediterranean Shipping Company (MSC)

A.P. Moller – Maersk

CMA CGM Group

COSCO SHIPPING Lines

Hapag-Lloyd AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Maersk und CONCOR starteten Indiens ersten dedizierten wöchentlichen Kühlcontainer-Bahndienst, der den pharmazeutischen Fertigungscluster in Hyderabad mit dem Hafen Nhava Sheva in einem festen Wochentakt mit 40-Fuß-Kühlcontainern verbindet.

- April 2026: ONE startete den Japan-Thailand-Vietnam-Indischer Subkontinent (JTI)-Dienst ab dem 4. April 2026, der 3 frühere Dienste in einen einzigen wöchentlichen Umlauf integriert, der Tokio, Yokohama, Shimizu, Nagoya, Osaka, Kobe, Cai Mep, Laem Chabang, Singapur, Port Klang, Nhava Sheva, Pipavav, Karachi und Colombo anlaufen.

- Februar 2026: Hapag-Lloyd unterzeichnete eine Fusionsvereinbarung zur Übernahme von 100 % von ZIM Integrated Shipping Services für 35,00 USD je Aktie, was die Transaktion auf über 4,2 Milliarden USD bewertet. Der Deal wird das kombinierte Unternehmen vom sechsten auf den gemeinsamen dritten Platz in der globalen Flottenkapazität heben, zusammen mit ONE. Es wird eine neue israelische Binnenschifffahrtslinie mit 16 Schiffen für FIMI, Israels größte Private-Equity-Gesellschaft, ausgegliedert.

- Oktober 2025: Unifeeder (DP World) unterzeichnete ein Memorandum of Understanding mit der Sagarmala Finance Corporation (SMFCL), um gemeinsam kommerziell nachhaltige Küsten- und Kurzstreckenschifffahrtsdienste in ganz Indien zu entwickeln und auszubauen, einschließlich operativer Exzellenz, Schifffahrtskorridore und DFC-Integration.

Berichtsumfang des indischen Containerschifffahrtsmarkts

| Tiefsee-/Ozean-Containerschifffahrt |

| Kurzstreckensee-Containerschifffahrt |

| Feeder- und Küsten-/Binnenschifffahrt |

| Trockencontainer (Allzweck) |

| Kühlcontainer |

| 20-Fuß-Container (20 ft) |

| 40-Fuß-Container (40 ft) |

| Andere Sondergrößen |

| Vollcontainerladung (FCL) |

| Sammelcontainerladung (LCL) |

| FMCG und Einzelhandel |

| Fertigung und Automobil |

| Gesundheitswesen und Pharmazeutika |

| Elektronik und Elektrogeräte |

| Industriechemikalien und Rohstoffe |

| Sonstige |

| Nord |

| Mitte |

| West |

| Ost |

| Süd |

| Nach Servicetyp | Tiefsee-/Ozean-Containerschifffahrt |

| Kurzstreckensee-Containerschifffahrt | |

| Feeder- und Küsten-/Binnenschifffahrt | |

| Nach Containertyp | Trockencontainer (Allzweck) |

| Kühlcontainer | |

| Nach Containergröße | 20-Fuß-Container (20 ft) |

| 40-Fuß-Container (40 ft) | |

| Andere Sondergrößen | |

| Nach Ladungstyp | Vollcontainerladung (FCL) |

| Sammelcontainerladung (LCL) | |

| Nach Endnutzerbranche | FMCG und Einzelhandel |

| Fertigung und Automobil | |

| Gesundheitswesen und Pharmazeutika | |

| Elektronik und Elektrogeräte | |

| Industriechemikalien und Rohstoffe | |

| Sonstige | |

| Nach Region | Nord |

| Mitte | |

| West | |

| Ost | |

| Süd |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die indische Containerschifffahrt bis 2031 voraussichtlich erreichen?

Die Marktgröße des indischen Containerschifffahrtsmarkts soll bis 2031 einen Wert von 29,59 Milliarden USD erreichen, ausgehend von 19,73 Milliarden USD im Jahr 2026 bei einem CAGR von 8,45 %.

Welches Servicesegment wächst in der indischen Containerschifffahrt am schnellsten?

Feeder- und Küsten- oder Binnenschifffahrt ist der am schnellsten wachsende Servicetyp mit einem prognostizierten CAGR von 9,43 % bis 2031.

Warum steigt die Nachfrage nach Kühlcontainern im indischen Containerhandel?

Kühlcontainer sollen mit einem CAGR von 12,05 % wachsen, da pharmazeutische und Kühlkettenfracht einen größeren Teil der Exportbewegungen ausmachen.

Welche Region führt die Containerschifffahrtsaktivität in Indien an?

Westindien führte im Jahr 2025 mit einem Anteil von 38,34 % am Marktwert, dank großer Gateways, stärkerer Reedereienpräsenz und besserer Schienenanbindung im Inland.

Was treibt das LCL-Wachstum in Indien an?

LCL expandiert mit einem CAGR von 11,45 %, weil MSME-Exporteure und Direct-to-Consumer-Marken mit kleineren, häufigeren Sendungen in den Seefrachtverkehr eintreten.

Wie konzentriert ist der Wettbewerb unter den Schifffahrtsunternehmen in Indien?

Der Wettbewerb ist bei Tiefsee-Hauptliniendiensten konzentriert, da große Allianzen einen Großteil der Kapazität bestimmen, während Feeder- und Küstendienste stärker fragmentiert bleiben.

Seite zuletzt aktualisiert am: