Marktgröße und Marktanteil des indischen Grünen Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

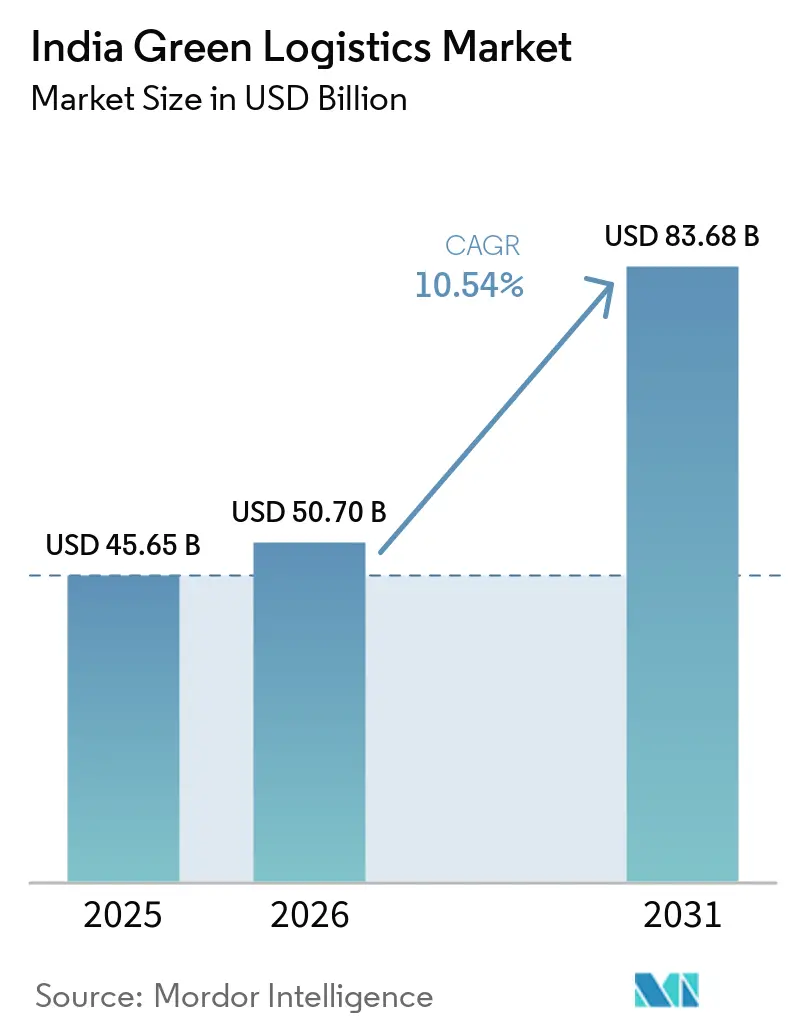

| Marktgröße im Basisjahr (2025) | 45.65 Milliarden US-Dollar |

| Marktgröße (2026) | 50.70 Milliarden US-Dollar |

| Marktgröße (2031) | 83.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Grünen Logistikmarkts von Mordor Intelligence

Die Marktgröße des indischen Grünen Logistikmarkts wird voraussichtlich von 45,65 Milliarden USD im Jahr 2025 auf 50,70 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 83,68 Milliarden USD erreichen, mit einer CAGR von 10,54 % über den Zeitraum 2026–2031.

Der indische Grüne Logistikmarkt tritt in eine formalisiertere Betriebsphase ein, da die Dekarbonisierung des Frachtverkehrs nun mit Compliance-, Netzwerkdesign- und Beschaffungsentscheidungen verknüpft ist und nicht mehr ausschließlich auf freiwilligen Nachhaltigkeitszielen beruht. Auch die Infrastrukturplanung wird zunehmend unterstützender, da PM Gati Shakti Transport-, Versorgungs- und Industrieplanung auf einer einzigen Geoplattform integriert hat, wodurch Investitionen in Straßen, Schienen, Häfen und Wasserwege effizienter zusammenwirken können. Dies hat dem indischen Grünen Logistikmarkt ermöglicht, von denselben Projekten zu profitieren, die die Logistikkosten senken, sodass Effizienz- und Emissionsreduzierungen durch dieselben Netzwerkaufrüstungen vorangetrieben werden können. Der Wettbewerb verschärft sich ebenfalls, da große globale und inländische Betreiber in sauberere Flotten, schienengebundene Frachtplattformen, Kühlkettenanlagen und emissionsarme Einrichtungen investieren. Gleichzeitig nutzen mittelgroße Spezialisten fokussierte Korridorstrategien, um Aufträge zu gewinnen. Dennoch sieht sich der indische Grüne Logistikmarkt nach wie vor mit klaren Einschränkungen bei der Ladedichte, dem Zugang zu alternativen Kraftstoffen, Landgenehmigungen und der Kapitalbelastung kleinerer Betreiber konfrontiert, was die Expansion über Korridore und Stadtebenen hinweg ungleichmäßig hält.

Wichtigste Erkenntnisse des Berichts

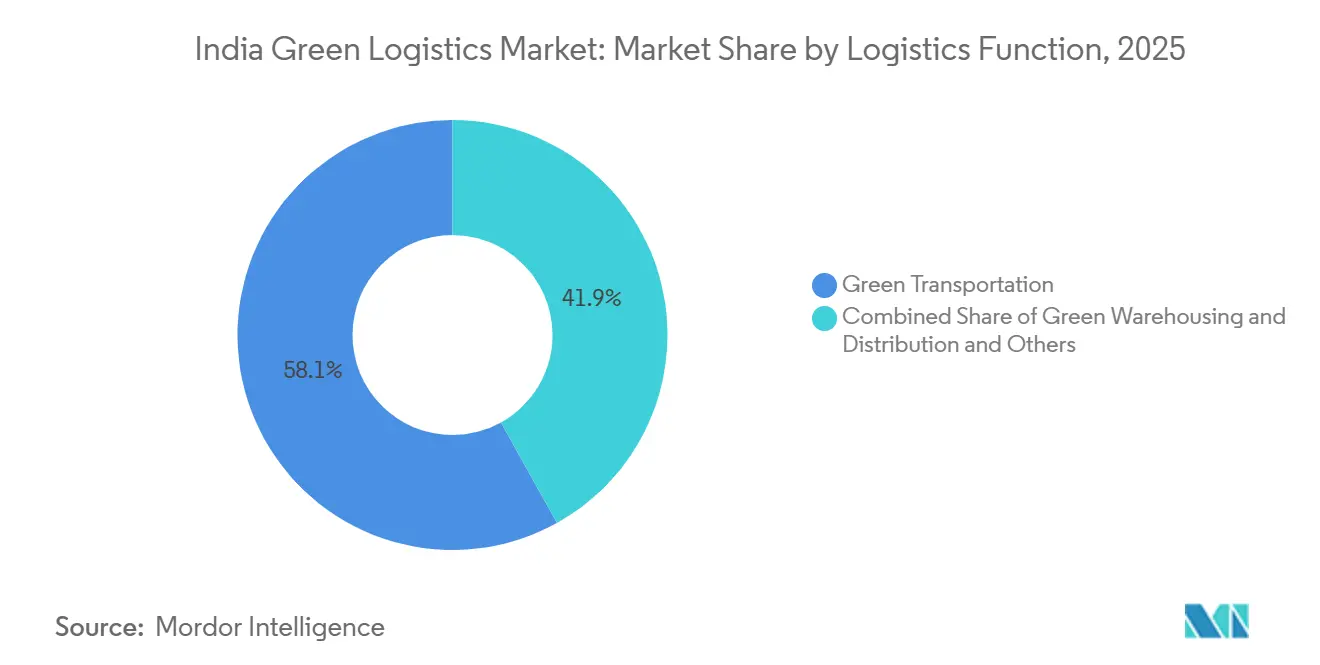

- Nach Logistikfunktion führte der Grüne Transport mit einem Anteil von 58,07 % am indischen Grünen Logistikmarkt im Jahr 2025, während grüne Mehrwertdienste und sonstige Bereiche bis 2031 voraussichtlich mit einer CAGR von 15,13 % expandieren werden.

- Nach Kraftstoff- und Energietyp hielt die elektrisch betriebene Logistik im Jahr 2025 einen Anteil von 54,88 % an der Marktgröße des indischen Grünen Logistikmarkts, während die wasserstoffbetriebene Logistik mit einer prognostizierten CAGR von 17,49 % bis 2031 das höchste Wachstum verzeichnete.

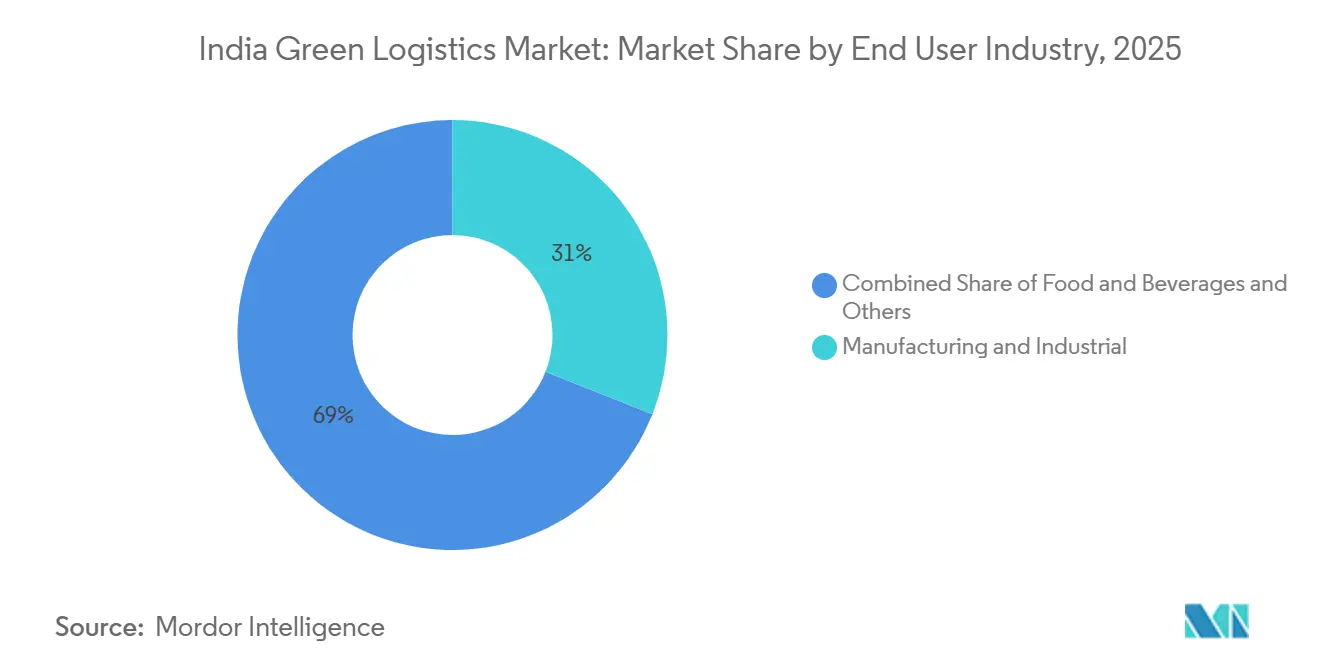

- Nach Endverbraucherbranche entfielen im Jahr 2025 31 % der Marktgröße des indischen Grünen Logistikmarkts auf die Fertigungs- und Industriebranche, während der Bereich Gesundheitswesen und Pharmazeutika mit einer CAGR von 15,96 % bis 2031 wächst.

- Nach Region hielt der Westen im Jahr 2025 einen Anteil von 28,40 % am indischen Grünen Logistikmarkt, während der Süden bis 2031 voraussichtlich mit einer CAGR von 14,39 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Grünen Logistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende ESG-gesteuerte Frachtbeschaffung | +1.8% | National, am stärksten in exportintensiven Korridoren im Westen und Süden | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter multimodaler Dekarbonisierungsschub | +1.9% | National, verankert im Delhi-Mumbai Industriekorridor und den östlichen DFC-Zonen. | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung der letzten Meile und des städtischen Frachtverkehrs | +2.1% | Zunächst städtische Ballungsräume, Tier-1-Städte, Ausbreitung auf Tier-2-Städte | Kurzfristig (≤ 2 Jahre) |

| Einführung solarbetriebener und energieeffizienter Lagerhaltung | +1.2% | National, institutionelle Logistikparks im Westen, Süden und NCR | Langfristig (≥ 4 Jahre) |

| Druck zur CO₂-Berichterstattung durch exportorientierte Lieferketten | +1.3% | National, höchste Auswirkung auf exportgebundene Fertigungs- und Chemiekorridore | Mittelfristig (2–4 Jahre) |

| Nachfrage nach emissionsarmer Kühlkettenlogistik | +1.4% | Süden für Pharma, Westen für Lebensmittelverarbeitung, Norden für Agrarexporte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende ESG-gesteuerte Frachtbeschaffung

Große Unternehmen im indischen Grünen Logistikmarkt behandeln die Dekarbonisierung des Frachtverkehrs nun als Beschaffungsstandard und nicht mehr als optionalen ESG-Zusatz. Im Rahmen des BRSR-Core-Rahmens der SEBI wurden die Offenlegungspflichten für die Wertschöpfungskette für die 250 größten börsennotierten Unternehmen ab dem Geschäftsjahr 2025–26 freiwillig ausgeweitet, was Unternehmen dazu veranlasst, die emissionsintensität auf Lieferantenseite in großen Teilen ihrer Betriebsbasis genauer zu untersuchen. Sobald ein Verlader beginnt, frachtbezogene Scope-3-Emissionen zu messen, müssen Transportpartner sauberere Betriebsabläufe, verbesserte Datenerfassung und glaubwürdige Berichterstattung nachweisen, um den Zugang zum Vertrag zu behalten. Dies zeigt sich daran, wie große Konsumgüterunternehmen begonnen haben, EV-Flotten, Schienentransport und mit erneuerbaren Energien betriebene Betriebe als praktische Logistikentscheidungen und nicht als PR-Signale zu nutzen. Das Ergebnis ist, dass der indische Grüne Logistikmarkt mehr Raum für mittelgroße grüne Spediteure öffnet, die ihre CO₂-Leistung dokumentieren können, auch wenn sie nicht die nationale Größenordnung älterer dieselbetriebener Betreiber erreichen.

Staatlich geförderter multimodaler Dekarbonisierungsschub

Der indische Grüne Logistikmarkt profitiert von einem politischen Umfeld, das Infrastruktureffizienz nun mit niedrigeren Transportemissionen verknüpft. PM Gati Shakti hat 57 zentrale Ministerien und Abteilungen auf einer einzigen Geoplattform mit mehr als 1.700 Datenschichten integriert und damit die Planung von Straßen, Schienenwegen, Häfen, Versorgungseinrichtungen und Industriezonen verbessert. Haushalts- und Korridormaßnahmen haben diesen Ansatz durch neue Dedizierte Frachtkorridore, zusätzliche nationale Wasserstraßenpläne und stärkere Küstenfrachtziele auf den Frachtbereich ausgeweitet, was zusammen langfristig einen saubereren Modalmix unterstützt. Gati Shakti Cargo Terminals hatten bereits Anfang 2026 private Investitionen angezogen. Sie waren mit großen geschätzten CO₂-Einsparungen durch schienengeführte Frachtverschiebungen verbunden, was zeigt, warum Betreiber grüne Logistikanlagen nun als kommerziell nutzbare Infrastruktur und nicht als experimentelle Plattformen betrachten[1]„Gati Shakti Multi-Modal Cargo Terminals (GCTs): Driving India's Logistics Transformation.” indianindustryplus.com.. Diese Ausrichtung ist wichtig, weil der indische Grüne Logistikmarkt schneller expandieren kann, wenn dieselbe öffentliche Investitionspipeline Kostensenkung und Dekarbonisierung unterstützt.

Rasche Elektrifizierung der letzten Meile und des städtischen Frachtverkehrs

Die städtische Lieferung ist einer der deutlichsten kurzfristigen Wachstumsmotoren für den indischen Grünen Logistikmarkt, da sich die Wirtschaftlichkeit gewerblicher Flotten auf Kurzstrecken verbessert. Das Ministerium für Schwerindustrie startete im Juli 2025 im Rahmen von PM E-DRIVE die erste dedizierte Anreizförderung für Elektro-Lkw, innerhalb einer breiteren Programmzuweisung von INR 10.900 Crore (1,3 Milliarden USD). Große Betreiber gehen nun über Pilotprojekte hinaus: Delhiverys Vereinbarung mit Zen Mobility unterstützt einen mehrjährigen Rollout in Tier-1-, Tier-2- und Tier-3-Städten, und Amazon India betreibt 2026 mehr als 12.000 Elektrofahrzeuge in über 500 Städten. Depotbasiertes Laden ist ein Grund dafür, dass die Einführung in der Logistik schneller voranschreitet als bei der privaten Mobilität, da Flottenoperatoren nächtliches Laden, Routenzyklen und Wartungsfenster in einem kontrollierten Umfeld planen können. Dieses Betriebsmodell macht den indischen Grünen Logistikmarkt im städtischen Frachtbereich investierbarer, insbesondere dort, wo Betriebszeit und Lieferdichte wichtiger sind als Langstreckenflexibilität.

Einführung solarbetriebener und energieeffizienter Lagerhaltung

Die Lagerhaltung wird zu einem wichtigeren Wertpool im indischen Grünen Logistikmarkt, da neuere Logistikparks von Anfang an mit Energieeffizienz und erneuerbarer Integration gebaut werden. Der zertifizierte grüne Lagerbestand belief sich 2024 auf 65 Millionen ft², und dieser könnte bis 2030 auf 270 Millionen ft² steigen, während der Lagerbestand der Klasse A zwischen 2019 und 2024 bereits auf 238 Millionen ft² um das 2,5-Fache gewachsen war. Dieser Wandel ist bedeutsam, weil neue Einrichtungen Solar-, intelligentes Energiemanagement und höhere Betriebsstandards zu geringeren Grenzkosten aufnehmen können als nachrüstungsintensive Altstandorte. Mahindra Logistics' mit erneuerbarer Energie betriebenes Lager für Cummins India in Phaltan zeigt, dass Industriekunden nun Nachhaltigkeitsmerkmale als Teil der Anforderungen an Kontraktlogistik festlegen und nicht mehr als optionale Upgrades behandeln[2]Quelle: Mahindra Logistics, „Mahindra Logistics Unveils Warehousing Facility in Maharashtra for Cummins,” India Seatrade News, indiaseatradenews.com. Da sich mehr organisierte Parks in diese Richtung bewegen, sollte der indische Grüne Logistikmarkt eine stärkere Nachfrage nach grün zertifizierten Distributionsanlagen im Westen, Süden und NCR verzeichnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Flotten- und Infrastrukturumstellung | -1.4% | National, überproportionale Auswirkung auf kleine Flottenoperatoren in Nord- und Zentralindien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte öffentliche Lade- und Alternativkraftstoff-Betankungsdichte | -1.2% | Tier-2- und Tier-3-Städte, ländliche und halbstädtische Frachtkorridore | Mittelfristig (2–4 Jahre) |

| Fragmentierte Betreiberbasis und ungleichmäßige Technologieeinführung | -0.9% | National, am stärksten im Straßengüterverkehr und im unorganisierten Lagersegment | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei Grundstücken, Energie und Genehmigungen für grüne Lagerhaltung | -0.7% | Randgebiete von Ballungsräumen, dicht besiedelte städtische Gebiete im Westen und Süden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Flotten- und Infrastrukturumstellung

Kapital bleibt eine wesentliche Bremse für den indischen Grünen Logistikmarkt, da ein großer Teil der Lkw-Basis bei kleinen Betreibern liegt, die keinen einfachen Zugang zu kostengünstiger Finanzierung haben. Mehr als 4 Millionen Lkw sind in Indien im Einsatz, viele davon an fragmentierte Eigentumsstrukturen gebunden, die die Investitionskapazität für sauberere Flotten und unterstützende Infrastruktur einschränken. Auch der Ausbau öffentlicher Ladeinfrastruktur liegt hinter dem zurück, was bis 2030 benötigt wird, was bedeutet, dass Betreiber bei der Bewertung neuer Flottenkäufe nicht immer auf die Netzverfügbarkeit zählen können. Diese Bedingungen verlangsamen den indischen Grünen Logistikmarkt am stärksten in Korridoren, in denen die Betreiberfragmentierung hoch ist und die Anlagenauslastung noch nicht stark genug ist, um frühe Infrastrukturwetten zu rechtfertigen.

Begrenzte öffentliche Lade- und Alternativkraftstoff-Betankungsdichte

Der indische Grüne Logistikmarkt steht auch vor einem Netzwerkproblem, da die Fahrzeugeinführung schneller voranschreitet als der Ausbau der Lade- und Betankungsinfrastruktur. PM E-DRIVE zielt darauf ab, bis März 2028 72.300 Ladepunkte zu erreichen, aber die Rollout-Disziplin ist entscheidend, da frühere öffentliche Ladezuweisungen bis Ende 2025 nicht in eine zeitnahe Umsetzung umgesetzt worden waren. Die gleiche Lücke besteht in LNG- und Wasserstoffkorridoren, wo die kommerzielle Rentabilität von der Streckenabdeckung und nicht allein von Flottenkäufen abhängt. Bis sich die Netzdichte verbessert, wird der indische Grüne Logistikmarkt in ausgewählten städtischen und industriellen Korridoren schneller skalieren als auf der gesamten nationalen Frachtlandkarte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Grüner Transport behält operativen Kern

Der Grüne Transport hielt im Jahr 2025 einen Anteil von 58,07 % am indischen Grünen Logistikmarkt und ist damit der dominante Modus im Straßen-, Schienen-, Küsten- und Binnenschifffahrtsfrachtverkehr. Seine Größenordnung spiegelt die Tatsache wider, dass die meisten Dekarbonisierungsgewinne nach wie vor davon abhängen, wie Fracht bewegt wird, wie Routen gestaltet werden und welche Modalkombinationen für jeden Korridor verwendet werden. Die schienengebundene Frachtabwicklung gewinnt innerhalb der Funktion zunehmend an Bedeutung, da Frachtterminals und Dedizierte Frachtkorridore den Industrieverkehr in Sektoren wie Automobil, Chemie und Stahl auf emissionsärmere Schienennetze umleiten. Der indische Grüne Logistikmarkt erlebt auch, dass die Modalwahl durch Compliance geprägt wird, da Verlader zunehmend Frachtssysteme benötigen, die CO₂-Offenlegung und niedrigere Emissionen pro Tonnenkilometer unterstützen können.

Grüne Mehrwertdienste und sonstige Bereiche werden voraussichtlich bis 2031 mit einer CAGR von 15,13 % wachsen, was auf eine steigende Nachfrage nach Software, CO₂-Bilanzierung, Routenoptimierung und Emissionsberichterstattung im physischen Frachtverkehrsnetz hindeutet. Dieses Wachstum ist bedeutsam, weil diese Dienste Transparenz und Prüfbarkeit hinzufügen, die bei der Vertragsauswahl und der Exportkonformität immer wichtiger werden. Grüne Lagerhaltung und Distribution bleibt die zweitwichtigste Funktion, unterstützt durch die geplante Erweiterung zertifizierter Lagerflächen und durch große integrierte Projekte, die organisierte Lieferketten in großem Maßstab bedienen können. Hersteller von Anlagen für erneuerbare Energien erhöhen ebenfalls die Lagernachfrage, was dem indischen Grünen Logistikmarkt eine weitere strukturell ausgerichtete Kundenbasis verschafft, da die Fertigung sauberer Energie expandiert.

Nach Kraftstoff-/Energietyp: Elektrisch betriebene Logistik führt trotz des raschen Aufstiegs von Wasserstoff

Die elektrisch betriebene Logistik machte im Jahr 2025 54,88 % der Marktgröße des indischen Grünen Logistikmarkts aus, was darauf hindeutet, dass städtische und Kurzstreckenanwendungsfälle den aktuellen Übergang weiterhin anführen. Der stärkste Beweis ist nicht die Theorie, sondern der Betriebsmaßstab: Amazon India betreibt 2026 mehr als 12.000 Elektrofahrzeuge in über 500 Städten und weitet den Einsatz von Elektro-Lkw auf Quick-Commerce-Betriebe aus[3]LogisticsInsider. „Amazon India to Deploy 1,000 Eicher Electric Trucks for Amazon Now Operations.” 2026.. Dies hält Elektroflotten in dichten Routen gut positioniert, wo Lieferzuverlässigkeit, Depotladen und niedrigere städtische Betriebskosten am wichtigsten sind. Biokraftstoffbasierte Logistik und andere Alternativen bedienen weiterhin schwerere, längere Routen, bei denen die vollständige Elektrifizierung noch mit Kosten- und Ladeeinschränkungen konfrontiert ist, und GreenLines Flotte von mehr als 1.000 LNG-Lkw mit über 70 Millionen km bis 2026 zeigt, dass kommerziell rentable Alternativen bereits auf ausgewählten Korridoren im Einsatz sind.

Die wasserstoffbetriebene Logistik wird voraussichtlich bis 2031 mit einer CAGR von 17,49 % wachsen und ist damit der am schnellsten wachsende Kraftstoffpfad im indischen Grünen Logistikmarkt. Die Entscheidung der Regierung, 10 Autobahnkorridore für Wasserstoff-Lkw-Pilotprojekte zu identifizieren, hat dem Segment einen frühen Einsatzrahmen gegeben und von Anfang an große Industrie- und Fahrzeugpartner eingebunden. Auch die Hafeninfrastruktur beginnt sich zu bewegen, mit der Genehmigung eines grünen Wasserstoff-Anlegers bei der Paradip Port Authority und frühen wasserstoffbezogenen Aktivitäten in Thoothukudi, die dem künftigen Frachtverkehrsnetz praktische Knotenpunkte hinzufügen. Dies schafft einen zweigleisigen Übergang im indischen Grünen Logistikmarkt, bei dem Elektrofahrzeuge den städtischen Frachtverkehr anführen, während sich Wasserstoff rund um Häfen, Industriekorridore und schwere Langstreckenbewegungen entwickelt.

Nach Endverbraucherbranche: Fertigung verankert Volumina, während das Gesundheitswesen Komplexität vorantreibt

Fertigung und Industrie machten im Jahr 2025 31 % des Marktanteils des indischen Grünen Logistikmarkts aus, was das Frachtvolumen widerspiegelt, das von Stahl-, Zement-, Chemie- und Automobilkomponentenclustern erzeugt wird. Diese Basis ist wichtig, weil große Industrieverlader in der Regel hohe Volumina über wiederkehrende Korridore bewegen, was Modalwechsel, Schienennutzung und CO₂-Verfolgung einfacher zu operationalisieren macht. Börsennotierte Hersteller stehen auch unter stärkerem Offenlegungsdruck im Rahmen der BRSR-gebundenen Berichterstattung, während ausländische Käufer den Lieferkettenemissionen und der Transportdokumentation mehr Aufmerksamkeit schenken. Die indische Grüne Logistikbranche verändert sich auch innerhalb der Automobillieferketten, wo Batterietransport, EV-Distribution und die Handhabung von Ladeausrüstung andere Lager-, Sicherheits- und Transportkapazitäten erfordern als die der alten Verbrennungsmotornetzwerke.

Gesundheitswesen und Pharmazeutika werden voraussichtlich bis 2031 mit einer CAGR von 15,96 % wachsen und sind damit die dynamischste Nachfragenische im indischen Grünen Logistikmarkt. Das Wachstum hier ist an Kühlkettenpräzision, regulatorische Compliance und die Notwendigkeit einer zuverlässigen emissionsarmen Distribution gebunden, nicht nur an höhere Frachtvolumina. Deshalb werden Kühlwagen-Schiene, energieeffiziente Kühlung, Live-Tracking und GDP-konformer Lagerung in Pharmakorridoren immer wichtiger. Maersks wöchentlicher dedizierter Kühlwagen-Schienendienst von Hyderabad nach Nhava Sheva mit CONCOR zeigt, wie spezialisierte Kühlkettennetzwerke neu gestaltet werden, um Emissionen zu reduzieren und gleichzeitig die Servicekonsistenz für Pharmaexporteure zu verbessern.

Geografische Analyse

Die Westregion machte im Jahr 2025 28,40 % des Marktanteils des indischen Grünen Logistikmarkts aus und ist damit die größte regionale Basis für organisierte grüne Logistikaktivitäten. Maharashtra und Gujarat unterstützen diese Führungsposition durch Lagerkapazität, Hafenanbindung, Industriedichte und stärkere private Investitionspipelines. Gujarats Integrierter Staatlicher Logistik-Masterplan wurde 2026 mit einem Projektportfolio von INR 1,80 Lakh Crore (215 Milliarden USD) gestartet und stärkt die Rolle der Region bei der Planung multimodaler, grünkonformer Infrastruktur.

Die Südregion wird voraussichtlich bis 2031 mit einer CAGR von 14,39 % wachsen und ist damit die am schnellsten wachsende Region im indischen Grünen Logistikmarkt. Hyderabad und Bengaluru unterstützen diesen Schwung durch die Nachfrage nach pharmazeutischer Kühlkette, während Tamil Nadu hafengebundene Energieübergangsinfrastruktur hinzufügt. Telangana rückte in der LEADS 2025 in die Kategorie der Hochleister auf, unterstützt durch integrierte Logistikparks und Binnenbehälterplanung, die die organisierte Frachtbasis der Region stärken. Der V.O. Chidambaranar Port wurde im Juni 2026 der erste indische Hafen, der mit H2Global für den grünen Wasserstoffexport nach Europa kooperierte, und der Projektrahmen umfasste 2 MW Elektrolyseurkapazität und 40 Wasserstoff-ICE-Lkw von Tata Motors im Hafen. Tamil Nadu entwickelt auch städtische Logistikkonsolidierungszentren in Chennai, die voraussichtlich Fahrzeugkilometer und tägliche Treibhausgasemissionen reduzieren werden, was darauf hindeutet, dass die Planung im Süden bis auf die Stadtnetzwerkebene voranschreitet.

Die Nordregion bleibt für den indischen Grünen Logistikmarkt wichtig, da Delhi-NCR und Punjab auf wichtigen Industriefrachtkorridoren liegen, die mit dem Östlichen Dedizierten Frachtkorridore verbunden sind. Delhis Logistik-Fahrplan umfasst grüne Lagerzonen, digitale Frachtssysteme und dedizierte grüne Frachtkorridore, die eine sauberere Frachtbewegung durch dichtes städtisches Gebiet verbessern sollten. Zentralindien gewinnt strategisches Gewicht durch DP Worlds Powarkheda Logistics Composite Hub in Madhya Pradesh, während der Osten durch Wasserstraßenausbau und den bevorstehenden Jogighopa-Logistikpark multimodale Reichweite aufbaut, was das adressierbare Frachtverkehrsnetz über den traditionellen Westkern hinaus erweitert. Das bedeutet, dass das regionale Wachstum im indischen Grünen Logistikmarkt nicht mehr an ein einziges Korridormodell gebunden ist, da verschiedene Regionen durch Lagerhaltung, Kühlkette, Schiene, Hafen und wasserstoffgebundene Wege voranschreiten.

Wettbewerbslandschaft

Der indische Grüne Logistikmarkt ist mäßig fragmentiert, mit einigen skalierten Akteuren, die bedeutende Positionen halten, und einem langen Schwanz regionaler Betreiber, die den Wettbewerb auf Korridorebene noch gestalten. Große internationale Kontraktlogistikdienstleister wie DHL Group, Kuehne+Nagel, DP World und DSV haben bei multinationalen Verladern einen Vorteil, da sie formale Nachhaltigkeitsprogramme, Compliance-Systeme und breiteren Kapitalzugang mitbringen. DHL Group verpflichtete sich bis 2030 zu 1 Milliarde EUR (1,16 Milliarden USD) für Indien für emissionsarme Einrichtungen und Batterielogistikkapazitäten, was zeigt, wie globale Betreiber Kapitaltiefe nutzen, um eine langfristige Präsenz zu sichern. Kuehne+Nagel berichtete auch, dass 99 % des Stroms an seinen Logistikstandorten in seinem Nachhaltigkeitsbericht 2025 aus erneuerbaren Quellen stammte, während das Unternehmen plant, seine Lagerkapazität in Indien bis 2030 zu verdoppeln[4]Kuehne+Nagel, „Nachhaltigkeitsbericht 2025 / Aktualisierte wissenschaftsbasierte Ziele,” Kuehne+Nagel, newsroom.kuehne-nagel.com.

Inländische und korridorfokussierte Betreiber reagieren mit Anlagentiefe, Netzspezialisierung und technologiegeführten Betriebsmodellen. Gateway Distriparks erweitert die ICD-Kapazität und Zuganlagen entlang westlicher Frachtkorridore und stärkt damit seine schienengebundene Position gegenüber breiteren Kontraktlogistikdienstleister-Netzwerken. GreenLine Mobility Solutions ist einer der deutlichsten grünen Herausforderer im indischen Grünen Logistikmarkt, da das Unternehmen Flottenbereitstellung, Kraftstoffzugang und Unterstützung für die schnelle Skalierung alternativer Kraftstoffe kombiniert. Seine Eigenkapitalverpflichtung von 275 Millionen USD im April 2025 und sein Plan für 10.000 LNG- und EV-Lkw sowie 100 Alternativkraftstoffstationen zeigen, wie Spezialistenmodelle konkurrieren können, ohne die volle Servicebreite der etablierten Akteure zu erreichen. Delhiverys KI-agentenbetriebenes Transportmanagementsystem zeigt auch, dass digitale Ausführung neben der Einführung grüner Kraftstoffe zu einem Wettbewerbsdifferenziator wird, insbesondere im hochvolumigen Paket- und Kontraktlogistikbereich.

CONCOR bleibt ein wichtiger nationaler Akteur im indischen Grünen Logistikmarkt, da das Unternehmen Schienenreichweite mit Skalierung, Durchsatzdisziplin und neuen Kühlkettenformaten verbindet. Das Unternehmen verzeichnete im Geschäftsjahr 2025–26 5,58 Millionen TEU, seinen bisher höchsten Durchsatz, und startete gleichzeitig eine netto-null-Schienen- und Landkühlkettenplattform mit IceBattery. DP Worlds Erwerb eines 49-%-Anteils am multimodalen Park von Reliance Industries in der Nähe von Chennai ist ein weiteres Beispiel dafür, wie führende Unternehmen Eigenkapitalpartnerschaften nutzen, um strategische Standorte und künftigen Korridorzugang zu sichern. Insgesamt lässt der indische Grüne Logistikmarkt noch Raum für neue Marktteilnehmer in den Bereichen Wasserstoffbetankung, Emissionsmessung und korridorspezifische emissionsarme Dienste, auch wenn größere Plattformen ihre operativen Vorteile weiter ausbauen.

Marktführer der indischen Grünen Logistikbranche

DHL Group

Delhivery Limited

Mahindra Logistics Limited

Blue Dart Express Limited

Container Corporation of India (CONCOR)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: TVS Supply Chain Solutions gründete ein 51:49-Gemeinschaftsunternehmen mit dem italienischen Unternehmen ALA Group, um in den indischen Luft- und Raumfahrt- sowie Verteidigungslieferkettenmarkt einzutreten, mit dem Ziel, bis 2031 kumulative Umsätze von mehr als INR 2.000 Crore (239 Millionen USD) zu erzielen, in einem Logistikbereich, der höhere Präzisions- und grüne Compliance-Standards erfordert.

- Mai 2026: Maersk und CONCOR starteten Indiens ersten dedizierten wöchentlichen Kühlwagen-Schienendienst, der den Pharmacluster in Hyderabad mit dem Nhava Sheva Port in Mumbai verbindet und eine durchgängige Kühlkettenlogistik bietet sowie schätzungsweise 3.000 Tonnen Treibhausgasemissionen jährlich im Vergleich zum Straßengüterverkehr einspart.

- Mai 2026: GreenLine Mobility Solutions und Tata Steel weiteten ihre Partnerschaft mit dem Einsatz von LNG-betriebenen Lkw in Tata Steels Meramandali-Werk in Odisha aus, mit dem Ziel, CO₂-Reduzierungen von 40 % pro Fahrt gegenüber Diesel auf industriellen Langstreckenkorridoren zu erreichen.

- Januar 2026: DP World unterzeichnete beim Weltwirtschaftsforum in Davos eine Vereinbarung mit der Regierung von Madhya Pradesh zur Entwicklung des Powarkheda Logistics Composite Hub, eines Binnengateways, das Schienenanbindung, Lagerhaltung, Kühlkette und durchgängiges Frachtmanagement für den Exporthandel Zentralindiens integriert.

Berichtsumfang des indischen Grünen Logistikmarkts

| Grüner Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Grüne Lagerhaltung und Distribution | |

| Grüne Mehrwertdienste und Sonstiges |

| Elektrisch betriebene Logistik |

| Biokraftstoffbasierte Logistik |

| Wasserstoffbetriebene Logistik |

| Sonstiges |

| Einzelhandel und E-Commerce |

| Fertigung und Industrie |

| Automobil |

| Gesundheitswesen und Pharmazeutika |

| Lebensmittel und Getränke |

| Chemikalien und Gefahrstoffe |

| Sonstiges |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Logistikfunktion | Grüner Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Grüne Lagerhaltung und Distribution | ||

| Grüne Mehrwertdienste und Sonstiges | ||

| Nach Kraftstoff-/Energietyp | Elektrisch betriebene Logistik | |

| Biokraftstoffbasierte Logistik | ||

| Wasserstoffbetriebene Logistik | ||

| Sonstiges | ||

| Nach Endverbraucherbranche | Einzelhandel und E-Commerce | |

| Fertigung und Industrie | ||

| Automobil | ||

| Gesundheitswesen und Pharmazeutika | ||

| Lebensmittel und Getränke | ||

| Chemikalien und Gefahrstoffe | ||

| Sonstiges | ||

| Nach Region | Nord | |

| Zentral | ||

| West | ||

| Ost | ||

| Süd |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für die Grüne Logistik in Indien bis 2031?

Der indische Grüne Logistikmarkt wird im Jahr 2026 auf 50,70 Milliarden USD geschätzt und soll bis 2031 einen Wert von 83,68 Milliarden USD erreichen, mit einer CAGR von 10,54 %.

Welche Logistikfunktion führt derzeit in Indien?

Der Grüne Transport ist die größte Funktion mit einem Anteil von 58,07 % im Jahr 2025, da die Frachtbewegung die Hauptquelle sowohl für Kosteneinsparungen als auch für Emissionsreduzierungen bleibt.

Welcher Kraftstoffpfad wächst bei der Frachtdekarbonisierung am schnellsten?

Die wasserstoffbetriebene Logistik wird voraussichtlich mit einer CAGR von 17,49 % bis 2031 am schnellsten wachsen, insbesondere bei Langstrecken- und hafengebundenen Anwendungsfällen.

Warum wird das Gesundheitswesen zu einem wichtigen Nachfragetreiber für sauberere Frachtverkehrsnetze?

Gesundheitswesen und Pharmazeutika werden voraussichtlich mit einer CAGR von 15,96 % wachsen, da sie eine zuverlässige, emissionsarme Kühlkettendistribution, Live-Tracking und konforme Lagerung erfordern.

Welche Region führt den Übergang an, und welche Region wächst am schnellsten?

Der Westen führte im Jahr 2025 mit einem Anteil von 28,40 % aufgrund von Lager- und Hafenstärke, während der Süden mit einer CAGR von 14,39 % bis 2031 am schnellsten wächst.

Was ist die größte Herausforderung, die den Flottenübergang in Indien verlangsamt?

Hohe Vorabinvestitionskosten und geringe Lade- oder Betankungsdichte bleiben die Haupthindernisse, insbesondere für kleine Betreiber und für Routen außerhalb der wichtigsten städtischen oder industriellen Korridore.

Seite zuletzt aktualisiert am: