Marktgröße und Marktanteil der chemischen Logistik in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 19.01 Milliarden US-Dollar |

| Marktgröße (2026) | 19.75 Milliarden US-Dollar |

| Marktgröße (2031) | 23.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der chemischen Logistik in Deutschland von Mordor Intelligence

Die Marktgröße der chemischen Logistik in Deutschland wird voraussichtlich von 19,01 Milliarden USD im Jahr 2025 auf 19,75 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 23,64 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,67 % über den Zeitraum 2026–2031 entspricht.

Das Chemiepark-System in Deutschland hält den Markt strukturell dicht, da 41 Mitgliedsparks mehr als 260.000 Beschäftigte aufweisen und einen großen Teil der nationalen Chemieproduktion verankern. Der Wettbewerb bei Großaufträgen verschärft sich, nachdem Deutsche Bahn den Verkauf von DB Schenker an DSV im April 2025 abgeschlossen hat, was die Größenschwelle für standortübergreifende Kontraktlogistikmandate im deutschen Markt für chemische Logistik anhebt. Eine längerfristige Chance entsteht auch rund um Wasserstoffströme, da HOYER und TALKE beide in frühe Wasserstofflogistikkonfigurationen eingestiegen sind und damit auf eine neue Spezialverkehrsschicht innerhalb des deutschen Marktes für chemische Logistik hinweisen.

Wichtigste Erkenntnisse des Berichts

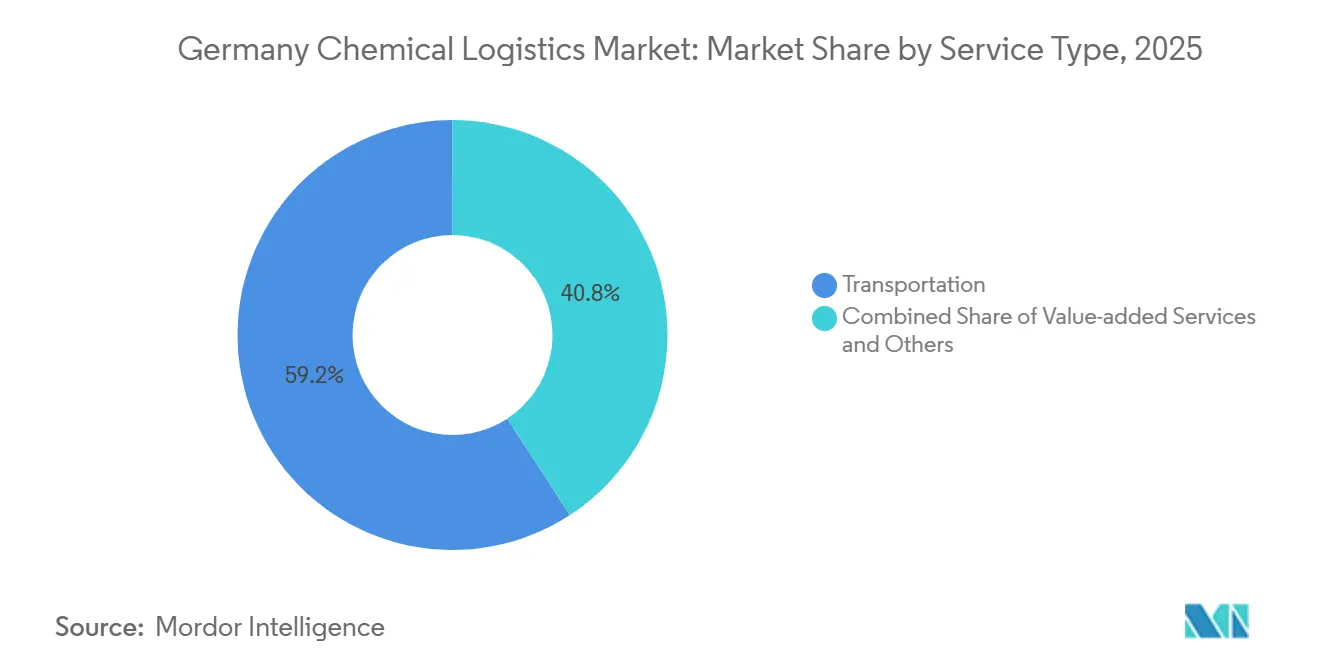

- Nach Dienstleistungsart entfiel auf den Transport im Jahr 2025 ein Anteil von 59,2 % an der Marktgröße der chemischen Logistik in Deutschland, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 6,50 % wachsen werden.

- Nach Gefahrenklasse entfielen auf Gefahrchemikalien im Jahr 2025 ein Anteil von 63 % an der Marktgröße der chemischen Logistik in Deutschland, und sie werden bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen.

- Nach Temperaturkontrolle hielt die nicht temperaturgeführte Logistik im Jahr 2025 einen Anteil von 78,13 % am Marktanteil der chemischen Logistik in Deutschland, während die temperaturgeführte Logistik bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen wird.

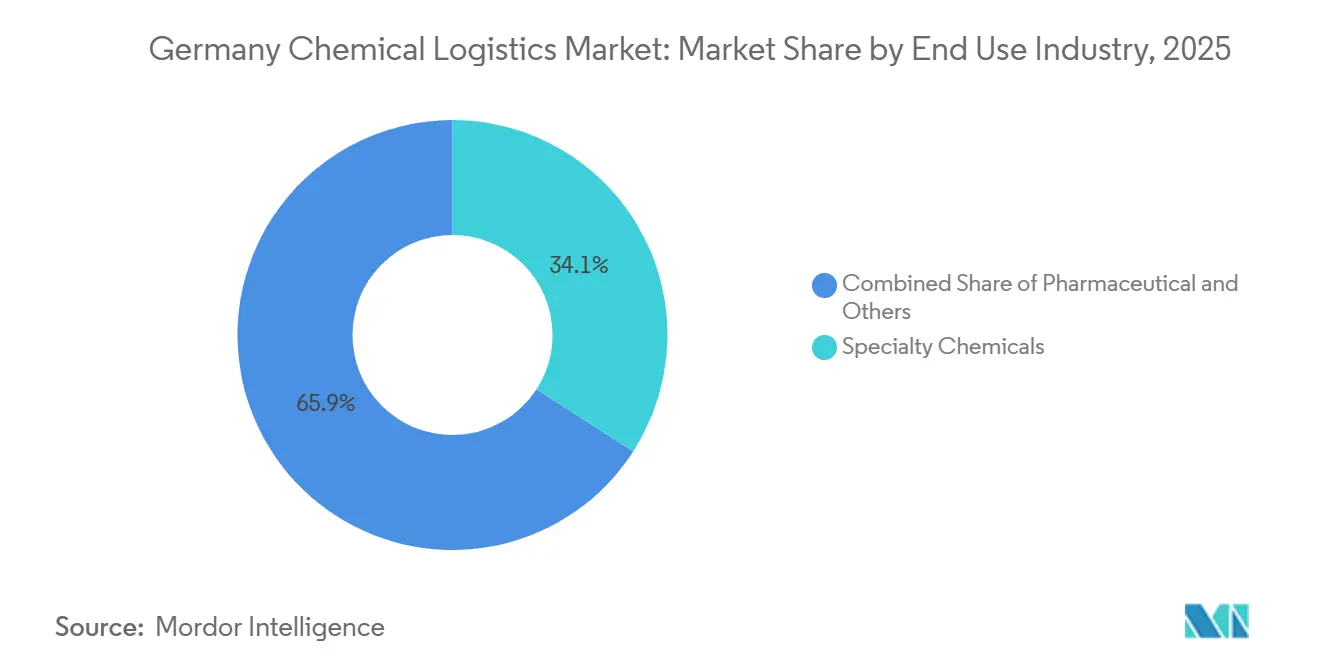

- Nach Endverbraucherbranche entfielen auf Spezialchemikalien im Jahr 2025 ein Anteil von 34,11 % an der Marktgröße der chemischen Logistik in Deutschland, während der Endverbraucherbereich Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

- Nach Region hielt Nordrhein-Westfalen im Jahr 2025 einen Anteil von 41,92 %, während Bayern mit einer prognostizierten CAGR von 5,05 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für chemische Logistik in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Erholungsprozess der inländischen Chemieproduktion | +0.5% | National, mit konzentriertem Aufwärtspotenzial in NRW und dem Rhein-Ruhr-Cluster | Mittelfristig (2–4 Jahre) |

| EU-ADR-Konformität treibt Spezialisierungsnachfrage | +0.6% | Bundesweit, höchste Compliance-Komplexität in NRW und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Exportorientierte Lieferkettenkomplexität | +0.7% | National, mit Exportgateway-Vorteilen im Korridor Hamburg, Bremen, Rotterdam | Mittelfristig (2–4 Jahre) |

| Wachsende integrierte Logistik auf Chemiepark-Basis | +0.4% | NRW, Bayern, Rhein-Main, Rheinland-Cluster | Langfristig (≥ 4 Jahre) |

| Einführung von IoT-Tanks und digitalen Zwillingen | +0.8% | National, mit früher Einführung konzentriert an großen Chemiepark-Standorten | Mittelfristig (2–4 Jahre) |

| Aufbau von Grüner-Wasserstoff-Korridoren | +0.3% | Norddeutschland, Rhein-Neckar, bundesweite Ausweitung nach 2027 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Erholungsprozess der inländischen Chemieproduktion: Fragile Erholung schafft selektive Logistiknachfrage

Die Chemie- und Pharmabasis Deutschlands trat 2026 aus einer schwachen Betriebsposition im Jahr 2025 heraus, da die Industrieproduktion um 3,3 % zurückging, der Umsatz um 3 % sank und die Kapazitätsauslastung im Durchschnitt bei 72,5 % lag. Dieser Hintergrund hält die Erholung im deutschen Markt für chemische Logistik eher selektiv als breit angelegt, da selbst ein moderater Produktionsanstieg die Tankwagennutzung, die Lagerumschläge und die Verpackungsaktivitäten ankurbelt, ohne die Schüttgutmengen vollständig wiederherzustellen. Dies gibt Mehrdienstleistungsanbietern einen Puffer, da pharmabezogene Ströme die Netzwerkauslastung stützen können, während Massenproduzenten weiterhin mit niedrigeren Auslastungsraten arbeiten. Es bedeutet auch, dass Anbieter, die im deutschen Markt für chemische Logistik zu früh Kapazitäten aufbauen, mit schwächeren Margen konfrontiert sein könnten, wenn die Wiederauffüllung nachlässt, bevor eine breitere Produktionserholung einsetzt. Die Vermögensallokation bewegt sich daher in Richtung gemischter Netzwerke, die sowohl Kernchemikalienmengen als auch kleinere, stärker regulierte Sendungen bedienen können.

EU-ADR-Konformität treibt Spezialisierungsnachfrage: Spezialisierte Kompetenz bleibt ein klares Unterscheidungsmerkmal

Compliance bleibt ein direkter Nachfragetreiber im deutschen Markt für chemische Logistik, da der Transport von Gefahrgütern geschultes Personal, zertifizierte Prozesse und für regulierte Materialien ausgelegte Lageranlagen erfordert. Betreiber, die Straßentransport, Tankhandling, Umverpackung, Inspektion und Dokumentationsunterstützung kombinieren können, sind in einer stärkeren Position, wenn Verlader weniger Vertragspartner wünschen. Das Bremer Logistikzentrum von Leschaco, das im Oktober 2025 in Betrieb genommen wurde, fügte dedizierte Gefahrgutinfrastruktur und klassifizierungsbasierte Lagerkapazitäten hinzu und zeigt, wie Anbieter in compliance-intensive Nachfrage investieren. Auch BASFs dTEX-Einsatz in Ludwigshafen weist in dieselbe Richtung, da er den LKW-Versand nahezu vollständig digitalisiert und automatisiert sowie die digitale Seite der Standortzufahrt, der Bewegungssteuerung und der Workflow-Ausführung gestärkt hat[1]Quelle: Leschaco Group, "Leschaco Strengthens Dangerous Goods Logistics with New Multi-Purpose Facility in Bremen," Leschaco News, leschaco.com. In der Praxis belohnt der deutsche Markt für chemische Logistik Anbieter, die Compliance als operative Fähigkeit und nicht als Backoffice-Belastung behandeln. Diese Lücke dürfte sich weiter vergrößern, da Kunden der Prüfungsbereitschaft und dem verwalteten Servicesupport mehr Bedeutung beimessen.

Wachsende integrierte Logistik auf Chemiepark-Basis: Standortlogistik vertieft weiterhin die Wechselkosten

Chemiepark-gebundene Betriebe bleiben ein struktureller Vorteil im deutschen Markt für chemische Logistik, da gemeinsame Versorgungseinrichtungen, Standortspeicher und eingebettete Distribution das Handhabungsrisiko reduzieren und die Bewegungszeiten verkürzen. Das Chemiepark-Netzwerk des VCI umfasst 41 Mitgliedsparks und beschäftigt mehr als 260.000 Mitarbeiter, was zeigt, wie viel der nationalen Produktionsbasis an geclusterten Industriestandorten gebunden bleibt. TALKEs Präsenz verstärkt dieses Muster, da 9 seiner 15 deutschen Standorte im Rhein-Ruhr-Cluster liegen, wo Standortlogistik und trimodaler Zugang am wichtigsten sind[2]Quelle: TALKE Group, "Chemical Logistics in Europe, Locations," TALKE, talke.com. Diese eingebettete Position erhöht die Wechselkosten für Kunden, da ein Anbieterwechsel innerhalb eines Chemieparks Sicherheitsprotokolle, Workflow-Integration und die operative Kontinuität vor Ort beeinflusst. Der deutsche Markt für chemische Logistik verschafft daher Betreibern, die bereits die Zaunlinienlogistik an wichtigen Chemiestandorten kontrollieren, einen dauerhaften Vorteil. Dieser Vorteil dürfte wertvoller werden, wenn Anlagenportfolios für die Energiewende, Spezialproduktion und neue Rohstoffströme umgestaltet werden.

Einführung von IoT-Tanks und digitalen Zwillingen: Digitale Steuerung zieht in den Tagesbetrieb ein

Die Digitalisierung wird zu einem praktischen Wachstumshebel im deutschen Markt für chemische Logistik, da große Standorte jetzt Automatisierung einsetzen, um Standzeiten zu reduzieren, die Slotauslastung zu verbessern und den LKW-Versand zu straffen. BASF schloss die Einführung seines dTEX-Systems in Ludwigshafen im September 2025 ab, und das Unternehmen beschrieb den Rollout als nahezu vollständige Digitalisierung und Automatisierung des LKW-Versands an seinem größten integrierten Standort. BASF setzte auch einen KI-gestützten digitalen Zwilling für die Netzwerkplanung mit Google Cloud und prognostica GmbH ein und verkürzte damit Planungszyklen, was zeigt, wie Simulation Routing- und Versorgungsentscheidungen verbessern kann. Diese Systeme sind im deutschen Markt für chemische Logistik wichtig, weil sie Standortdaten in schnellere Versandabwicklungen, bessere Gerätenutzung und stärkere Transparenz über Bewegungen umwandeln. Sie erhöhen auch die Kundenerwartungen, insbesondere für Tank-, Schienen- und Hofbetriebe, wo Zeitfehler die Kosten schnell erhöhen. Gleichzeitig macht die breitere Sensor- und Plattformeinführung die Sicherheit operativer Daten für gefährliche und temperatursensible Chemikalienströme zunehmend wichtig.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und steigende Straßenfrachtkosten | -0.4% | National, am stärksten ausgeprägt in Ost- und Norddeutschland | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerung durch CO₂-Bepreisung | -0.3% | National, mit überproportionaler Auswirkung auf straßenlastige Chemikalienkorridore | Mittelfristig (2–4 Jahre) |

| Knappheit an temperaturgeführten Schienentanks | -0.2% | National, insbesondere das Rheintal und die Nord-Süd-Pharmakorridore | Mittelfristig (2–4 Jahre) |

| Stauprobleme auf dem Rhein und Schleusenstillstandszeiten | -0.3% | NRW, Baden-Württemberg, Rheinland, mit Ausstrahlungseffekten auf Hamburg und ARA-Terminals | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und steigende Straßenfrachtkosten: Straßenkapazität bleibt die wichtigste kurzfristige Engpassstelle

Der Straßentransport macht immer noch einen großen Anteil der Chemikalienbewegungen im deutschen Markt für chemische Logistik aus, sodass jeder Mangel an qualifizierten Fahrern die verfügbare Kapazität schnell einschränkt. Der Druck ist im Gefahrguttransport größer, da Chemikalienversender Fahrer benötigen, die strengere Handhabungs- und Sicherheitsanforderungen als im Standardfrachtbetrieb erfüllen können. Dies erhöht den Wert von Routenplanung, Hofautomatisierung und Netzwerkdichte, doch diese Instrumente mildern die Einschränkung nur, anstatt sie zu beseitigen. Es erhöht auch die Attraktivität intermodaler Konfigurationen, insbesondere für Betreiber, die Straßenabschnitte mit Schienen- oder terminalbasierter Konsolidierung verbinden können. Im deutschen Markt für chemische Logistik sind Anbieter mit Tankkapazität, Schienenzugang und disziplinierter Planung besser positioniert, um Margen zu verteidigen, wenn sich der Straßengüterverkehr verschärft. Verlader legen daher in Logistikausschreibungen mehr Wert auf Resilienz und Modalflexibilität.

Stauprobleme auf dem Rhein und Schleusenstillstandszeiten: Korridorabhängigkeit erhöht das Netzwerkrisiko

Der Rhein bleibt für den deutschen Markt für chemische Logistik unverzichtbar, insbesondere für westliche Cluster, die auf bargengebundene eingehende und ausgehende Chemikalienströme angewiesen sind. Wenn sich die Wasserstraßenbedingungen verschlechtern, ist der Effekt nicht auf die Binnenschifffahrt beschränkt, da verdrängtes Volumen schnell in bereits unter Druck stehende Schienen- und Straßennetze übergeht. Dies schafft ein breiteres Problem für Chemieparks, da Bestandsplanung, Rohstofftiming und ausgehende Lieferung gleichzeitig schwerer zu stabilisieren werden. BASFs und Lineas' dedizierter Schienenshuttle zwischen Ludwigshafen und Antwerpen zeigt, warum schienengestützte Alternativen wichtiger werden, wenn die Rheinexposition steigt. Der deutsche Markt für chemische Logistik treibt daher mehr Investitionen in Richtung multimodaler Terminals und Korridordiversifizierung, anstatt sich auf eine einzige dominante Frachtroute zu verlassen. Diese Verschiebung unterstützt resiliente Betreiber, erhöht aber auch den Kapitalbedarf für Verlader und Logistikdienstleister, die den Rheingürtel bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport führt beim Umsatz, während die Dienstleistungsintensität weiter steigt.

Der Transport hielt im Jahr 2025 einen Anteil von 59,2 % am Marktanteil der chemischen Logistik in Deutschland und bestätigt damit, dass die Kernbewegungsaktivität den Umsatz über Tankwagen, Schienenwagen, Binnenschiffe und Kontraktfuhrleistungen hinweg weiterhin verankert. Der Straßentransport blieb der größte Teil dieser Funktion, da Deutschlands Chemieproduktionsbasis über Cluster in Nordrhein-Westfalen, Baden-Württemberg und Bayern verteilt ist, die alle auf dichte inländische Frachtverbindungen angewiesen sind. Die Schiene stärkte weiterhin ihre Rolle im deutschen Markt für chemische Logistik, da dedizierte Chemikalien-Shuttles dem Rückgratstatus für große Produzenten näherkamen. BASF und Lineas feierten im Mai 2025 die 1.000. Rundfahrt ihres Frachtshuttles zwischen Ludwigshafen und Antwerpen und unterstrichen damit, dass planmäßige Schienenverbindungen nun für ausgewählte grenzüberschreitende Chemikalienkorridore zentral sind[3]Quelle: BASF und Lineas, "Lineas and BASF Celebrate 1000th Freight Shuttle," Lineas Newsroom, newsroom.lineas.net.

Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 6,50 % wachsen, was diese Funktion zur am schnellsten wachsenden Logistikfunktion im deutschen Markt für chemische Logistik macht. Die Nachfrage verlagert sich hin zu Lagerblending, Umetikettierung, Umfüllung, Inspektion und Dokumentationsunterstützung, da Chemieproduzenten ihr Anlagenkapital schützen und Supportarbeiten auslagern möchten. DACHSER nimmt 2026 ein neues Gefahrstofflager in Rastatt in Betrieb, und der Zeitpunkt spiegelt Erwartungen einer stärkeren Nachfrage wider, da sich die Chemieproduktion schrittweise verbessert. Leschaco's Bremer Standort vermittelt dieselbe Botschaft, da die Anlage dedizierte Gefahrstofflagerung mit breiteren Kontraktlogistikkapazitäten für regulierte Chemikalienströme kombiniert. Infolgedessen legt der deutsche Markt für chemische Logistik größeren Wert auf Lagerkapazitäten, die operative Komplexität aufnehmen können, anstatt nur Produkte zu lagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gefahrenklasse: Gefahrgutströme definieren weiterhin den Kern der chemischen Logistik

Gefahrchemikalien machten im Jahr 2025 63 % der Marktgröße der chemischen Logistik in Deutschland aus und expandieren bis 2031 mit einer CAGR von 5,67 %, was die zentrale Rolle von ADR-fähigem Transport, zertifizierter Lagerung und spezialisierten Tankanlagen unterstreicht. Dieser Teil des deutschen Marktes für chemische Logistik bleibt strukturell wichtig, auch wenn die grundlegende Chemieproduktion schwach ist, da viele regulierte Stoffe weiterhin dedizierten Transport und Handhabung erfordern. Brenntag stärkte seinen mitteleuropäischen Fußabdruck im zweiten Quartal 2025 durch die Übernahme von GSZ Kaiserslautern, einer Gefahrstofflageranlage in Deutschland, und erweiterte damit seine operative Basis für regulierte Materialien. Dieser Schritt zeigt, dass Betreiber auch in einem schwächeren Zyklus langfristigen Wert in zertifizierter Gefahrgutinfrastruktur sehen.

Die kommerzielle Logik innerhalb dieses Segments verändert sich, da die Margenqualität jetzt weniger vom reinen Volumen und mehr von Zertifizierung, Prüfungsbereitschaft und Handhabungspräzision abhängt. In der deutschen Branche für chemische Logistik können zertifizierte Betreiber um langfristige Standort- und Netzwerkverträge konkurrieren, während weniger spezialisierte Spediteure in volatilere Spotgeschäfte gedrängt werden. Die nicht gefahrgutpflichtige Seite steht unter stärkerem Preisdruck, da größere Schüttgutströme über breitere Frachtnetze mit weniger technischen Hürden geleitet werden können. Die Gefahrgutlogistik erhält auch Unterstützung aus angrenzenden Kategorien wie der Handhabung von Lithium-Ionen-Batterien, die gut zu bestehenden Gefahrstofflager- und Distributionskapazitäten passen. Dies hält den deutschen Markt für chemische Logistik auf Anbieter ausgerichtet, die Ausrüstung, Schulung, Lagerung und Compliance-Support in einem Betriebsmodell kombinieren können.

Nach Temperaturkontrolle: Umgebungsmengen dominieren, aber kontrollierte Handhabung expandiert schneller

Die nicht temperaturgeführte Logistik behielt im Jahr 2025 einen Anteil von 78,13 % am Marktanteil der chemischen Logistik in Deutschland, da der größte Teil der Schüttgutchemikalienbewegungen in Deutschland weiterhin unter Umgebungsbedingungen über Straßen-, Schienen- und Binnenwasserstraßennetze transportiert wird. Diese Basis stellt sicher, dass der deutsche Markt für chemische Logistik im großvolumigen Transport für Standard-Industriechemikalien, Polymere, Lösungsmittel und verwandte Ströme verankert bleibt. Dennoch verlagert sich das stärkste Wachstum in die kontrollierte Handhabung, wo die Produktintegrität wichtiger ist als der Maßstab.

Die temperaturgeführte Logistik wird im deutschen Markt für chemische Logistik bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen, unterstützt durch pharmazeutische, Reagenz- und Spezialzwischenproduktströme, die gekühlte oder beheizte Bedingungen erfordern. Dies verändert die Anlagenprioritäten hin zu isolierter Lagerung, überwachtem Transport und Servicemodellen, die die Compliance bei jedem Schritt nachweisen können.

Nach Endverbraucherbranche: Spezialchemikalien führen beim Umsatz, während Pharmazeutika das Tempo vorgeben

Spezialchemikalien machten im Jahr 2025 34,11 % der Marktgröße der chemischen Logistik in Deutschland aus und sind damit das größte Endverbrauchssegment im deutschen Markt für chemische Logistik. Dieses Segment ist auf häufige, compliance-intensive Lieferungen angewiesen und nicht auf sehr große Sendungsgrößen, was mit Deutschlands geclusterter Produktionsstruktur in Rhein-Neckar, Rhein-Main und Bayern übereinstimmt. Die deutsche Branche für chemische Logistik profitiert von diesen Strömen, da sie einen höheren Serviceinhalt in Transport, Lagerung und Verpackung unterstützen.

Der pharmazeutische Endverbrauch wird bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen, und diese Aussicht stimmt mit dem VCI-Bericht überein, dass die Pharmaproduktion im Jahr 2025 um 4,5 % gestiegen ist, während die breitere Chemiebasis schwächelte. Diese Divergenz ist wichtig, da sie verändert, wo Anbieter Kapital und Managementaufmerksamkeit einsetzen. Die pharmabezogene Nachfrage unterstützt temperaturgeführte Bewegung, saubere Handhabung, Rückverfolgbarkeit und kürzere Reaktionszyklen, die alle das Serviceprofil des deutschen Marktes für chemische Logistik anheben.

Geografische Analyse

Nordrhein-Westfalen hielt im Jahr 2025 einen Anteil von 41,92 % am Marktanteil der chemischen Logistik in Deutschland und ist damit der klare regionale Marktführer. Das Bundesland bleibt zentral für den deutschen Markt für chemische Logistik, da der Rhein-Ruhr-Cluster Produktion, Lagerung, Terminals und dichte Industrienachfrage in einem Korridor vereint. TALKEs Netzwerk zeigt die Konzentration deutlich, da 9 seiner 15 deutschen Standorte in der Rhein-Ruhr-Region liegen. Der breitere westliche Korridor profitiert auch von BASFs Standort Ludwigshafen, dessen Schienen- und Containerinfrastruktur die Frachtmuster weit über Rheinland-Pfalz hinaus beeinflusst. Gleichzeitig ist NRW stärker rheinbedingten Störungen ausgesetzt, sodass Betreiber dort eine größere Modalflexibilität benötigen als in vielen anderen Teilen Deutschlands.

Bayern wird bis 2031 voraussichtlich mit einer CAGR von 5,05 % wachsen und ist damit das am schnellsten wachsende regionale Segment im deutschen Markt für chemische Logistik. Das Wachstum wird durch pharmazeutische und Spezialchemikalienproduktion rund um München, Ingolstadt und den weiteren ChemDelta Bavaria-Fußabdruck unterstützt. Dies erhöht die Nachfrage nach GMP-konformer Lagerung, kontrollierter Handhabung und höherwertiger Kontraktlogistik anstatt nur nach Standardfrachtbewegungen. DHLs Pharmacampus Florstadt, obwohl im benachbarten Hessen gelegen, ist ebenfalls relevant, da er die Distribution in den Süden Deutschlands unterstützt und Kapazitäten nahe der bayerischen Nachfragebasis hinzufügt.

Baden-Württemberg und die übrigen Bundesländer machen den verbleibenden Anteil am deutschen Markt für chemische Logistik aus. Baden-Württemberg ist wichtig, da es die deutsche und schweizerische Spezialchemikalienproduktion durch das Rheintal und den Basel-Karlsruhe-Korridor verbindet. DHLs neues 26.600 m² großes Logistikzentrum Rheinbach, das im August 2026 in Betrieb gehen soll, wird die Netzwerkflexibilität für das breitere Rheinland und den flughafengebundenen Frachteinzugsbereich stärken[4]Quelle: DHL Group, "DHL Transforms DHL Health Logistics Campus in Florstadt Into a European Pharmaceutical Hub," DHL Group Press, group.dhl.com. Nördliche Bundesländer tragen auch durch Hafengateways und den frühen Aufbau von Wasserstoff- und Ammoniaklogistikrouten bei, was dem deutschen Markt für chemische Logistik eine zukünftige Wachstumsschicht hinzufügt.

Wettbewerbslandschaft

Der deutsche Markt für chemische Logistik weist eine moderat konsolidierte Struktur auf, in der Spezialisten und diversifizierte globale Anbieter parallel konkurrieren. HOYER Group, Bertschi AG, TALKE Group, Den Hartogh Logistics und Leschaco halten starke Positionen in der Gefahrgutbewegung, im Tankbetrieb und in der Standortlogistik. DSV, DHL Supply Chain, Kuehne+Nagel, CEVA Logistics und GEODIS konkurrieren breiter um Kontraktlogistik und 4PL-Aufgaben, bei denen chemisches Fachwissen mit Netzwerkgröße gebündelt wird. Der wichtigste strukturelle Schritt erfolgte im April 2025, als Deutsche Bahn den Verkauf von DB Schenker an DSV für 14,3 Milliarden EUR abschloss, was den Größenwettbewerb im deutschen Markt für chemische Logistik wesentlich veränderte. Dies erhöht den Druck auf mittelgroße Betreiber, Nischen zu verteidigen, in denen Zertifizierung, Standortintegration oder Tankspezialisierung wichtiger sind als globales Volumen.

Technologie wird zu einem der deutlichsten Wettbewerbsfilter im deutschen Markt für chemische Logistik. BASFs dTEX-Rollout in Ludwigshafen setzte den Maßstab für digitalen Versand, Hoffluss und LKW-Handhabung an integrierten Chemiestandorten. BASFs Einsatz eines KI-gestützten digitalen Zwillings für Versorgungsentscheidungen zeigt auch, wie Kunden sich hin zu schnellerer und stärker vernetzter Logistikplanung bewegen. Anbieter, die keine Kontrollturm-Transparenz, Sendungsverfolgbarkeit oder datengestützte Ausnahmebehandlung anbieten können, werden wahrscheinlich mit schwierigeren Vertragsverlängerungen konfrontiert sein.

Emissionsarme Logistik entwickelt sich zu einem weiteren Differenzierungspunkt im deutschen Markt für chemische Logistik. HOYER unterzeichnete im Juli 2025 einen Wasserstofflogistikvertrag mit H2 MOBILITY und übernahm damit eine frühe operative Rolle in der Wasserstoffdistribution. TALKE investierte ebenfalls in ADR-zertifizierte Wasserstoff-LKW für den Einsatz im Jahr 2026, während HOYER im Februar 2026 dem Bundesverband Güterkraftverkehr Logistik und Entsorgung beitrat und damit seine strategische Relevanz über das kommerzielle Chemiegeschäft hinaus erweiterte. Bertschi investierte 2026 weiterhin in nachhaltige Infrastruktur für chemische Logistik, was seine intermodale Position stärkt und die Verlagerung hin zu emissionsärmeren Netzwerkdesigns verstärkt. Der Wettbewerb verschärft sich daher an beiden Enden des deutschen Marktes für chemische Logistik, wobei Größe, Spezialisierung und operative Transformation zunehmend wichtiger werden.

Marktführer der deutschen Branche für chemische Logistik

HOYER Group

Bertschi AG

TALKE Group

BASF SE

Brenntag SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Univar Solutions erweiterte seine strategische Partnerschaft mit Dow für den Vertrieb von Silikonadditiven auf den EMEA-Märkten, einschließlich Deutschland.

- März 2026: Univar Solutions erweiterte seine EMEA-Vertriebspartnerschaft mit SI Group für Leistungsadditive für Kunststoffe und Klebstoffe, einschließlich der deutschen Marktabdeckung.

- März 2026: BASF SE und Schütz unterzeichneten eine Vereinbarung zum Bau einer hochautomatisierten IBC-Produktions- und Lageranlage am BASF-Hauptsitz in Ludwigshafen, wobei der Baubeginn für das dritte Quartal 2026 geplant ist.

- Dezember 2025: Den Hartogh Logistics und Nissin Corporation gründeten Den Hartogh Nissin Corporation als Joint Venture in Tokio mit dem Ziel, das ISO-Tankcontainergeschäft für den japanischen Chemiemarkt auszubauen.

Berichtsumfang des Marktes für chemische Logistik in Deutschland

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung, Distribution und Bestandsmanagement | |

| Mehrwertdienste und Sonstiges |

| Gefahrchemikalien |

| Nicht gefahrenpflichtige Chemikalien |

| Temperaturgeführt (gekühlt/beheizt) |

| Nicht temperaturgeführt |

| Pharmazeutika |

| Kosmetik |

| Öl und Gas |

| Spezialchemikalien |

| Sonstige Endverbraucher |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Übrige Bundesländer |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung, Distribution und Bestandsmanagement | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Gefahrenklasse | Gefahrchemikalien | |

| Nicht gefahrenpflichtige Chemikalien | ||

| Nach Temperaturkontrolle | Temperaturgeführt (gekühlt/beheizt) | |

| Nicht temperaturgeführt | ||

| Nach Endverbraucherbranche | Pharmazeutika | |

| Kosmetik | ||

| Öl und Gas | ||

| Spezialchemikalien | ||

| Sonstige Endverbraucher | ||

| Nach Region | Nordrhein-Westfalen | |

| Bayern | ||

| Baden-Württemberg | ||

| Übrige Bundesländer |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die chemische Logistik in Deutschland bis 2031 erreichen?

Der Markt für chemische Logistik in Deutschland wird bis 2031 voraussichtlich einen Wert von 23,64 Milliarden USD gegenüber 19,75 Milliarden USD im Jahr 2026 erreichen, was einer CAGR von 3,67 % über den Zeitraum 2026–2031 entspricht.

Welche Logistikfunktion trägt derzeit den größten Umsatz in Deutschland bei?

Transport ist die größte Funktion mit einem Umsatzanteil von 59,2 % im Jahr 2025, da der Markt nach wie vor stark von Straßen-, Schienen- und Schüttgutbewegungen über dichte Chemikaliencluster abhängt.

Welches Segment wächst in diesem Bereich am schnellsten?

Der pharmazeutische Endverbrauch ist das am schnellsten wachsende Endverbrauchssegment mit einer CAGR von 7,12 % bis 2031.

Warum ist Nordrhein-Westfalen so wichtig für die chemische Logistik in Deutschland?

Nordrhein-Westfalen machte 41,92 % des Umsatzes im Jahr 2025 aus, da es den Rhein-Ruhr-Chemikaliencluster, eine dichte Produktionsinfrastruktur, wichtige Terminals und eine starke Standortlogistikaktivität vereint.

Wie beeinflusst die Pharmaproduktion die Logistiknachfrage in Deutschland?

Die Pharmaproduktion stieg im Jahr 2025 um 4,5 %, obwohl die breitere Chemiebasis schwächelte, was die Nachfrage hin zu kontrollierter Lagerung, compliance-intensivem Transport und höherwertigen Logistikdienstleistungen verlagert.

Welche strategische Veränderung gestaltet den Wettbewerb unter Logistikdienstleistern neu?

Der im April 2025 abgeschlossene Erwerb von DB Schenker durch DSV erhöht das Wettbewerbsniveau bei großen Kontraktlogistikmandaten, während Spezialisten weiterhin Nischen in der Gefahrgut- und tankbasierten Logistik verteidigen.

Seite zuletzt aktualisiert am: