Größe und Marktanteil des Fracht- und Logistikmarkts Sri Lanka

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

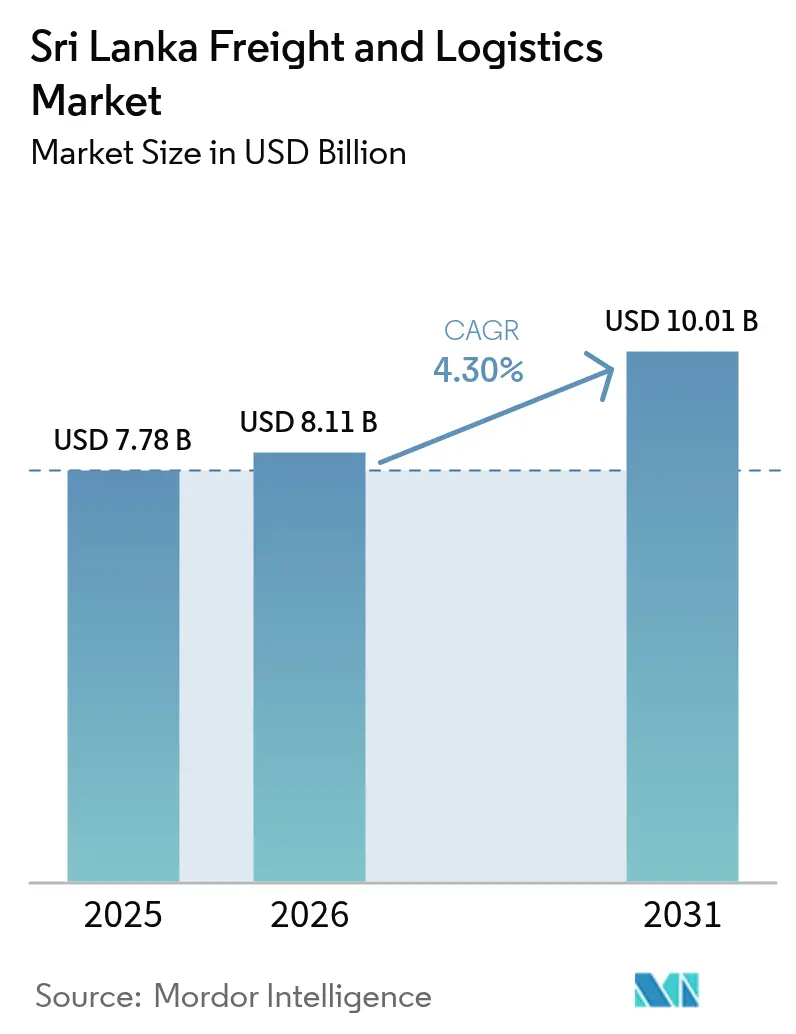

| Marktgröße im Basisjahr (2025) | 7.78 Milliarden US-Dollar |

| Marktgröße (2026) | 8.11 Milliarden US-Dollar |

| Marktgröße (2031) | 10.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.30% CAGR |

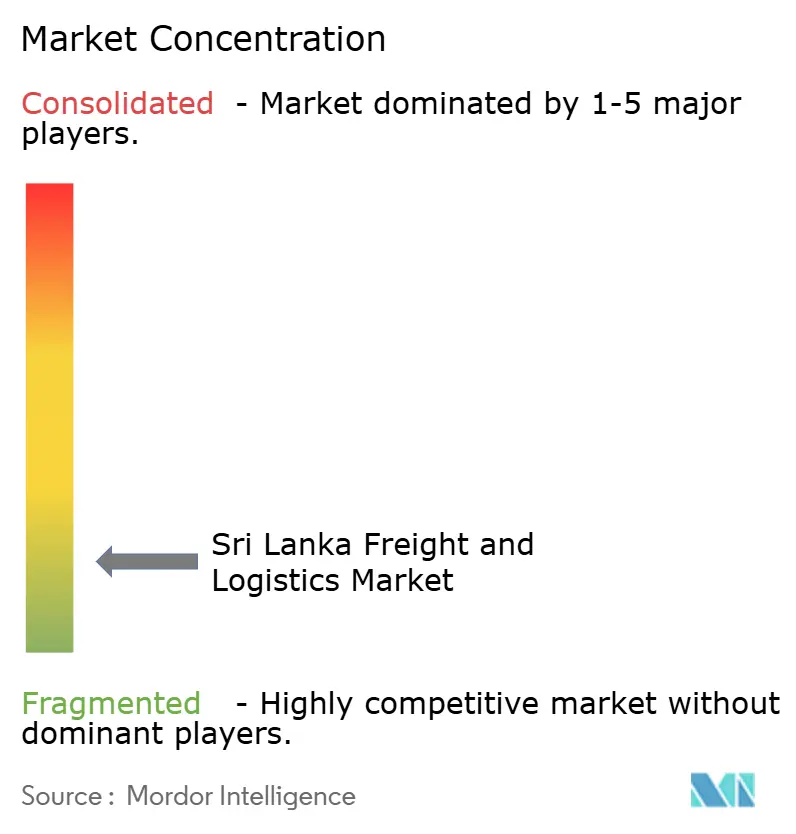

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts Sri Lanka von Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts Sri Lanka wird voraussichtlich von 7,78 Milliarden USD im Jahr 2025 auf 8,11 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,3 % über den Zeitraum 2026–2031 einen Wert von 10,01 Milliarden USD erreichen. Diese Entwicklung unterstreicht die zentrale Rolle des Fracht- und Logistikmarkts Sri Lanka in den Seeverkehrskorridoren des Indischen Ozeans, da Hafenerweiterungen, integrierte Logistikparks und durchgängige digitale Zollplattformen die Betriebseffizienz und den Durchsatz steigern. Die Modernisierung in Colombo und Hambantota, der Übergang zu wertschöpfender Lagerhaltung und ein Anstieg des grenzüberschreitenden E-Commerce stärken gemeinsam das Umsatzwachstum, während unterstützende Handelsabkommen die Versandprofile diversifizieren und neue Drittanbieter-Logistikmodelle fördern. Strategisch gesehen sind Betreiber, die datengestützte Routenoptimierung einsetzen, mit integrierten Hafen-Park-Clustern kooperieren und sich gegen Währungsvolatilität absichern, am besten positioniert, um zusätzliche Volumina und Margenverbesserungen zu erzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion entfiel auf den Frachttransport im Jahr 2025 ein Marktanteil von 64,12 % am Fracht- und Logistikmarkt Sri Lanka; Kurier-, Express- und Paketdienste (KEP) werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,20 % wachsen.

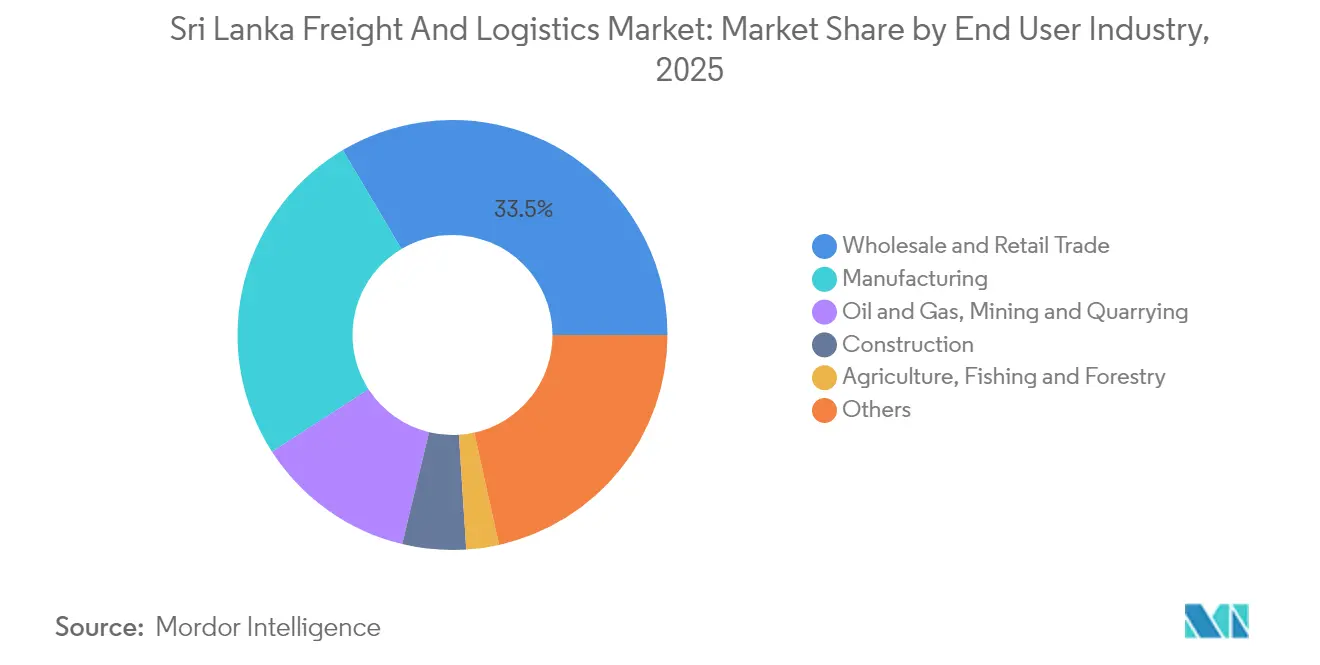

- Nach Endverbraucherbranche führte der Groß- und Einzelhandel mit einem Anteil von 33,52 % an der Marktgröße des Fracht- und Logistikmarkts Sri Lanka im Jahr 2025, während die Fertigung mit einer prognostizierten CAGR von 4,96 % zwischen 2026 und 2031 das höchste Wachstum verzeichnet.

- Nach KEP-Typ entfielen im Jahr 2025 62,48 % des Umsatzanteils auf Inlandspakete, während internationale Pakete voraussichtlich mit einer CAGR von 5,35 % zwischen 2026 und 2031 wachsen werden.

- Nach Frachtspeditionsart behielten See- und Binnenwasserwege im Jahr 2025 einen Umsatzanteil von 50,22 %, während die Luftfrachtspedition voraussichtlich mit einer CAGR von 4,37 % zwischen 2026 und 2031 wachsen wird.

- Nach Frachttransportart repräsentierte der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 66,96 %, während der Luftfrachttransport voraussichtlich mit einer CAGR von 4,90 % zwischen 2026 und 2031 wachsen wird.

- Im Bereich Lagerung und Aufbewahrung dominierten nicht temperaturgeführte Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 91,54 %, während temperaturgeführte Einrichtungen voraussichtlich mit einer CAGR von 4,12 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Fracht- und Logistikmarkt Sri Lanka

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des regionalen Umschlagsverkehrs und des Hub-Hafen-Status stärkt die Konnektivität | +1.1% | Colombo und Hambantota | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in integrierte Logistikparks und Binnenkontainerdepots (ICD) | +0.9% | Westprovinz und städtische Zentren | Langfristig (≥ 4 Jahre) |

| Steigende internationale Handelsströme treiben die Marktnachfrage an | +1.0% | Wichtige Hafenstädte und Korridore | Kurzfristig (≤ 2 Jahre) |

| Anreize der Sonderwirtschaftszone Colombo Port City ziehen strategische Geschäftsinvestitionen an | +0.7% | Westprovinz | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung digitaler Zollabwicklung über ASYCUDA World | +0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Entwicklung des multimodalen Umschlagskorridors am Flughafen Palaly verbessert die Konnektivität | +0.5% | Nordprovinz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des regionalen Umschlagsverkehrs und des Hub-Hafen-Status stärkt die Konnektivität

Die zentrale Lage Sri Lankas an den Ost-West-Handelsrouten positioniert den Fracht- und Logistikmarkt Sri Lanka so, dass er Fracht aufnehmen kann, die von überlasteten regionalen Drehkreuzen umgeleitet wird. Die Entwicklung des Eastern Container Terminal und des 800 Millionen USD teuren Colombo West International Terminal fügt eine jährliche Kapazität von 3,6 Millionen TEU hinzu, sodass Reedereien größere Schiffe einsetzen und die Abfertigungszeiten verkürzen können[1]„Entwicklung des Eastern Container Terminal,” Sri Lanka Ports Authority, slpa.lk. Wettbewerbsfähige Zubringertarife und synchronisierte Hinterlandverbindungen stärken den Durchsatz, obwohl die Aufrechterhaltung niedriger Servicegebühren gegenüber Singapur und Dubai unerlässlich bleibt. Hambantota ergänzt Colombo durch die Bereitstellung von Tiefwasseralternativen für Energiefrachten und Fahrzeugtransshipments, wodurch die Routenflexibilität erhöht und das Überlastungsrisiko in Spitzenzeiten gesenkt wird.

Wachsende Investitionen in integrierte Logistikparks und Binnenkontainerdepots (ICD)

Integrierte Logistikparks, die Zolllager, Zollabwicklung, Distribution und leichte Verarbeitung verbinden, verlagern Umsatzpools weg von der reinen Hafenabfertigung hin zu gebündelten Lieferkettenleistungen. Initiativen in Horana und Muthurajawela sind direkt mit Schnellstraßen und Gleisanschlüssen verbunden, wodurch die Verweildauer von Containern verkürzt und die Überlastung am Colombo-Tor verringert wird. Betreiber nutzen gemeinsame Infrastruktur, Ro-Ro-Rampen, Mehrwert-Verpackungslinien und rund um die Uhr besetzte Zollposten, um die Anlagenauslastung und die Servicedifferenzierung zu verbessern. Das größte Hindernis bleibt der hohe anfängliche Kapitalbedarf; dennoch erschließen PPP-Strukturen mit 30-jährigen Konzessionen ausländische Direktinvestitionen und stabilisieren die Tarifentwicklung für Mieter.

Steigende internationale Handelsströme treiben die Marktnachfrage an

Der gesamte Warenhandel erholte sich 2024 auf 30,6 Milliarden USD und steigerte die Nachfrage nach Frachtspedition, Zollabfertigung und multimodalen Leistungen. Das Freihandelsabkommen zwischen Sri Lanka und Thailand hebt Zölle auf 80 % der Zolltariflinien auf und katalysiert containerisierte Ströme von Elektronik, Automobilteilen und verarbeiteten Lebensmitteln[2]„Freihandelsabkommen Sri Lanka–Thailand,” Handelsministerium, trade.gov.lk. E-Commerce-Marktplätze erhöhen die Paketdichte und zwingen KEP-Netzwerke dazu, zonale Sortierzentren und dynamische Fernverkehrsrouten einzusetzen. Um davon zu profitieren, digitalisieren Spediteure Buchungs- und Transparenzplattformen, was Dokumentationsfehler reduziert und Rechnungszyklen beschleunigt. Das Aufwärtspotenzial hängt von synchronisierten Kapazitätserweiterungen auf Straßen, in ICD und an Kühlkettenknoten ab, um den steigenden TEU- und Paketvolumina gerecht zu werden.

Anreize der Sonderwirtschaftszone Colombo Port City ziehen strategische Geschäftsinvestitionen an

Steuerbefreiungen, zollfreie Ausrüstungsimporte und Genehmigungen über einen einzigen Schalter innerhalb der Sonderwirtschaftszone Port City ziehen regionale Hauptniederlassungen und wertschöpfende Distributionszentren an. Logistikunternehmen profitieren von angrenzenden Klasse-A-Lagerhäusern, die mit automatisierten Kaikranen und Schnellstraßenausfahrten verbunden sind, wodurch die Gesamtlandungskosten gesenkt und Cross-Docking innerhalb von vier Stunden nach der Schiffsentladung ermöglicht wird. Zu den Umsetzungsrisiken gehören sich ändernde regulatorische Vorgaben und die Notwendigkeit einer harmonisierten Politik zwischen dem Onshore-Bereich und den SEZ-Zuständigkeiten, um doppelte Compliance-Schritte zu vermeiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Hafen- und Logistikdienstleistungsgebühren stellen weiterhin eine Herausforderung für die Wettbewerbsfähigkeit dar | −1.0% | Colombo und wichtige Häfen | Kurzfristig (≤ 2 Jahre) |

| Währungsabwertung und steigende Importkosten belasten die Margen | −0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Devisenmangel beeinträchtigt die Flotteninstandhaltung und den Betrieb | −0.7% | Landesweit | Mittelfristig (2–4 Jahre) |

| Politische Volatilität schafft Unsicherheit bei der Privatisierung von Terminals | −0.6% | Wichtige Hafeneinrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Hafen- und Logistikdienstleistungsgebühren stellen weiterhin eine Herausforderung für die Wettbewerbsfähigkeit dar

Erhöhte Terminal-Handling-, Lager- und Nebentarife beeinträchtigen die Kostenwettbewerbsfähigkeit und lenken Umschlagsfracht zu günstigeren Drehkreuzen um. Während neue Automatisierung die Betriebskosten pro Container senkt, werden die Einsparungen häufig über höhere veröffentlichte Tarife an die Nutzer weitergegeben, was die Effizienzgewinne zunichte macht. Die Währungsabwertung verschärft das Problem, da die meisten Gebühren in Dollar denominiert sind. Ohne ein kalibriertes Tarifregime könnte das Volumenwachstum trotz Kapazitätserweiterungen ins Stocken geraten.

Währungsabwertung und steigende Importkosten belasten die Margen

Eine schwächelnde Rupie treibt die Preise in Landeswährung für importierte Lastkraftwagen, Hofgeräte und Kraftstoff in die Höhe und drückt die Margen in der gesamten Fracht- und Logistikbranche Sri Lankas. Kleinere Flotten, die auf kurzfristige Überziehungskredite angewiesen sind, sehen sich einem Liquiditätsschock gegenüber, da der Schuldendienst für USD-Darlehen eskaliert[3]„Wechselkurspolitik 2024,” Zentralbank von Sri Lanka, cbsl.gov.lk. Absicherungsmöglichkeiten bleiben begrenzt, was Betreiber dazu veranlasst, präventiver Wartung Vorrang einzuräumen, ältere Anlagen nachzurüsten und die Routenzuweisung zu optimieren, um Liquidität zu schonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung beschleunigt die Handelsdiversifizierung

Der Groß- und Einzelhandel entfiel im Jahr 2025 auf 33,52 % des Marktanteils am Fracht- und Logistikmarkt Sri Lanka; die Fertigungsindustrie hingegen wird voraussichtlich mit einer CAGR von 4,96 % (2026–2031) wachsen, unterstützt durch Exportverarbeitungszonen, Elektronikfertigung und Mehrwertschöpfung in der Bekleidungsindustrie. Dieses Tempo übertrifft den Groß- und Einzelhandel, der zwar nach wie vor der größte Sektor ist, aber bei reifendem städtischen Konsum moderater wächst. Öl & Gas, Bergbau und Steinbruch sind in Erdölimporten und Mineralexporten verankert, die eine spezialisierte Abfertigung erfordern. Die Bautätigkeit hängt von Hafen- und Autobahnprojekten ab, die gleichzeitig die Logistiknachfrage steigern und die Netzwerkreichweite verbessern. Landwirtschaft, Fischerei und Forstwirtschaft trugen am wenigsten bei, wobei die Nutzung der Kühlkette bei Meeresfrüchteexporten zunimmt. Insgesamt diversifizieren diese Dynamiken die Umsatzströme innerhalb des Fracht- und Logistikmarkts Sri Lanka und begrenzen die Überabhängigkeit von einem einzelnen Endverbrauchscluster.

Weiterer Schwung entsteht durch FDI-finanzierte Industrieparks, die zollfreie Vorleistungen im Rahmen neuer Freihandelsabkommen nutzen. Multinationale Erstausrüster beauftragen lokale Drittanbieter-Logistiker mit der Konsolidierung eingehender Rohstoffe, der Rückgabe von Nähbekleidung und der regionalen Teileverteilung, was die Vertragslaufzeiten verlängert. Dienstleister integrieren Qualitätsprüfung, Just-in-Time-Lagerversorgung und gebundene Konsolidierung in einzelne Rechnungen und erweitern so den Wallet-Anteil. E-Commerce verändert auch den Großhandelsvertrieb, da Omnichannel-Einzelhändler Fulfillment und Retourenmanagement auslagern und so landesweite Teilladungs- und Last-Mile-Volumina steigern. Folglich multipliziert eine höhere Fertigungsaktivität Cross-Dock-Bewegungen, Palettenmieten und temperaturgeführte Transporte und stützt so robuste Investitionen in Lagerhäuser und Flottenerneuerungen.

Nach Logistikfunktion: Frachttransport dominiert traditionelle Korridore

Das Frachttransportsegment beherrscht im Jahr 2025 mit 64,12 % den Umsatzanteil, da Umschlagsvolumina hauptsächlich über Lkw-Transport, Zubringerschifffahrt und Bargenverkehr fließen. Gleichzeitig wird erwartet, dass Kurier-, Express- und Paketdienste (KEP) zwischen 2026 und 2031 mit einer CAGR von 5,20 % wachsen, unterstützt durch den digitalen Einzelhandelsimpuls und KMU-Exporte. Die Frachtspedition bleibt relevant, indem sie komplexe Ursprungsregelungsmatrizen und Mehrhafenrouten navigiert.

Interessengruppen verstärken den Fokus auf Servicebündelung: Transportanbieter fügen Zollschalter hinzu, während Spediteure Pufferlager anmieten und sich zu Lead-Logistics-Anbietern entwickeln. Kapazitätsengpässe in Lagerhäusern treiben Zwischengeschoss-Nachrüstungen, automatisierte Vertikallifte und Satelliten-Cross-Docks voran, um die Servicereichweite näher an Verbrauchsknoten auszudehnen. Integrierte Verträge, die Tür-zu-Tür-Vorlaufzeiten garantieren, locken Hersteller, die Einzel-Rechnungslösungen suchen. Infolgedessen verschwimmen die Grenzen zwischen traditionellem Frachttransport, Spedition und wertschöpfenden Dienstleistungen, was Skalenvorteile für Omnichannel-Betreiber fördert.

Nach Kurier-, Express- und Paketdiensten (KEP): Internationales Wachstum beschleunigt sich

Inlands-KEP entfiel im Jahr 2025 auf 62,48 % des Umsatzanteils, dank dichter städtischer Dreiecke Colombo–Kandy–Galle und Same-Day-Delivery-Versprechen von Marktplatzplattformen. Internationaler KEP wird jedoch voraussichtlich schneller mit einer CAGR von 5,35 % (2026–2031) wachsen, da sri-lankische Verbraucher ausländische Verkäufer nutzen und Kleinstexporteure Mikrobestellungen für Diaspora-Märkte erfüllen. Unternehmen setzen gebundene Sammelzollabfertigungen ein, bei denen mehrere Pakete mit geringem Wert unter einem einzigen Luftfrachtbrief zusammengefasst werden, was die Maklerprovision pro Einheit senkt.

Regulatorische Klarheit rund um De-minimis-Schwellenwerte und digitale Zollabwicklung fördert Fortschritte bei grenzüberschreitenden Strömen. Dienstleister führen Vorauszahlungsoptionen für Zölle und mobiles Tracking auf Singhalesisch und Tamil ein, was die Kundenakzeptanz erhöht. Die neue Mehrwertsteuer 2025 auf ausgewählte E-Commerce-Kategorien zwingt Spediteure jedoch dazu, die Klassifizierungsgenauigkeit zu verbessern. Diejenigen, die automatisierte HS-Code-Zuweisung und API-basierte Zollzahlungen beherrschen, gewinnen Marktanteile, da die Paketzahlen steigen.

Nach Lagerung und Aufbewahrung: Expansion der temperaturgeführten Lagerung beschleunigt sich

Nicht temperaturgeführte Flächen dominieren mit einem Umsatzanteil von 91,54 % im Jahr 2025, aber die Nachfrage nach Kühlketten steigt, da Impfstoffimporte, Milchverarbeitung und Meeresfrüchteexporte eine Integrität unter 8 °C erfordern, mit einer prognostizierten CAGR von 4,12 % zwischen 2026 und 2031. Entwickler bauen Mehrkammern mit 24-Stunden-Dieselnotstrom und Feuchtigkeitsüberwachung, doch Kapitalintensität und Energietarife stellen die Rentabilität in Frage. Joint Ventures mit multinationalen Unternehmen liefern betriebliches Know-how, während staatliche Zollbefreiungen auf Kühlpaneele die Nutzung ankurbeln.

Betreiber vermarkten nutzungsbasierte Palettenstellplätze und GMP-konforme Verpackungsräume und locken so KMU, die von maßgeschneiderten Mietverträgen ausgeschlossen sind. Wertschöpfende Kommissionierung, Etikettierung und Schockgefrierung ergänzen die Lagergebühren. Echtzeit-Temperaturprotokolle, auf die über Cloud-Plattformen zugegriffen werden kann, verbessern die Einhaltung von EU- und FDA-Standards und stärken die Exportwettbewerbsfähigkeit für verarbeitete Meeresfrüchte.

Nach Frachttransportart: Maritime Infrastruktur treibt Volumina an

Der Straßengüterverkehr entfiel im Jahr 2025 auf einen Umsatzanteil von 66,96 % und bleibt trotz höherer Kosten pro Tonnenkilometer für die letzte Meile unverzichtbar; Effizienzgewinne werden durch Telematik und gestaffelte Mautrabatte für Euro-6-Lkw angestrebt. Der Luftfrachttransport, der ein erhebliches Frachtvolumen bewegt und voraussichtlich mit einer CAGR von 4,90 % zwischen 2026 und 2031 wachsen wird, sichert Premium-Erträge und katalysiert Frachtflugzeug-Upgrades am Bandaranaike International Airport sowie regionale Charterflüge für lebende Meeresfrüchte. Achslastgrenzen und umständliche Routen schränken den Beitrag des Schienengüterverkehrs ein; Modernisierungsprojekte planen schwerere Schwellen und Containerwagen, um Klinker und Getreide ins Landesinnere zu verlagern. Pipelines transportieren Tonnen von Erdöl und bieten Kostenstabilität sowie die Umgehung von Straßenstaus. Insgesamt bleibt die modale Integration eine Priorität: synchronisierte Hafentorbuchungen für Lkw, planmäßige Schienenpendler zu ICD und ausgebaggerte Bargekanäle entlang des Kelani-Flusses versprechen Durchsatzgewinne.

Nach Frachtspedition: See- und Binnenwasserstraßenrouten behalten die Dominanz

Die Frachtspedition über See- und Binnenwasserwege behielt im Jahr 2025 einen Umsatzanteil von 50,22 % aufgrund der Kosteneffizienz für Bekleidungs-, Tee- und Kautschukexporte. Die Luftfrachtspedition, obwohl kleiner, verzeichnet eine CAGR von 4,37 % (2026–2031), angetrieben durch Pharmalieferungen, Elektronikersatzteile und hochwertige Verderblichkeiten, die eine Transitzeit von unter 48 Stunden erfordern. Hybride „See-Luft”-Angebote über Dubai und Kuala Lumpur optimieren das Kosten-Geschwindigkeits-Verhältnis, und Spediteure bündeln LCL-Konsolidierungen an Colombo-ICD, um Frachtflugzeuge ab Dubai zu füllen. Straßen- und Schienentransport bleibt durch die Inselgeografie eingeschränkt, könnte aber profitieren, sobald Roll-on-Roll-off-Verbindungen mit Südindien realisiert werden. Digital gestützte Frachtmarktplätze bringen Fracht mit leeren Lkw-Fahrten zusammen und steigern die Rückfrachtverwertung. Spediteure, die Echtzeit-Transparenz-Dashboards und prädiktive ETA-Benachrichtigungen einsetzen – einst Integratoren vorbehalten –, differenzieren ihre Dienstleistungen und bieten erweiterte Haftungsdeckung an.

Geografische Analyse

Die Westprovinz dominiert den Durchsatz, angetrieben durch den Hafen Colombo, das Schnellstraßennetz und 67 % des BIP-gebundenen Konsums. Steigende TEU-Zahlen dort unterstreichen die zentrale Bedeutung des Fracht- und Logistikmarkts Sri Lanka für die globalen Ost-West-Routen. Allerdings treiben Überlastung und Landknappheit die Grundstückspreise in die Höhe und veranlassen Investoren zu Satelliten-ICD in Pannala und Horana. Die Südprovinz profitiert von Hambantottas Tiefwasser und Automobiltransshipments, die Colombos Spitzenzeiten umgehen, doch die Hinterlandschienenverbindungen hinken hinterher. Die Ostprovinz erlebt einen Aufschwung, da die 61,5 Millionen USD teure Sanierung des Kankesanthurai-Hafens indische Küstendienste verbindet und die Konnektivität zu den Märkten in Chennai erweitert.

Die Südprovinz profitiert vom Tiefwasser des Hafens Hambantota, der nun Roll-on-Roll-off-Autotransporter und Schüttgut-Energiefracht anzieht, die Colombo während der Spitzenüberlastung umgehen. Trotz der Kapazität halten begrenzte Schienen- und Autobahnverbindungen ins Hinterland die Auslastung unter 50 % des geplanten Durchsatzes und schränken die vom Fracht- und Logistikmarkt Sri Lanka in der Region erfasste Marktgröße ein. Im Norden versprechen die 61,5 Millionen USD teure Sanierung des Kankesanthurai-Hafens durch Indien und der geplante Palaly-Luft-See-Korridor eine direkte Verbindung nach Tamil Nadu, die die Vorlaufzeiten für Meeresfrüchteexporteure verkürzen kann. Die Ostprovinz bleibt exportorientiert in Tee und Mineralien, ist aber saisonalen Zyklonstörungen ausgesetzt, die die Lkw-Versicherungsprämien im vierten Quartal in die Höhe treiben.

Die Nordprovinz, historisch peripher, wird neuen Schwung erhalten, sobald der Palaly-Luft-See-Straßen-Korridor ausgereift ist und die Abhängigkeit von Colombo für verderbliche Meeresfrüchteexporte verringert. Die bergige Topografie der Zentralprovinz erhöht den Dieselverbrauch und den Achsverschleiß und schränkt die Nutzlastökonomie ein; dennoch sind Schnellstraßenverlängerungen geplant, um Steigungen zu verbessern und die Reisezeit zu verkürzen. Monsunüberschwemmungen in den östlichen und südlichen Tieflagen bleiben ein saisonales Risiko und zwingen Spediteure dazu, Bestände in erhöhten ICD vorzupositionieren. Auf der gesamten Insel reduziert die einheitliche Einführung von ASYCUDA regionale Disparitäten, indem elektronische Einreichungen aus jeder Provinz ermöglicht werden, obwohl Telekommunikationslücken in abgelegenen Bezirken bestehen bleiben.

Wettbewerbslandschaft

Der Markt ist fragmentiert; jedoch verändert die globale Konsolidierung die Wettbewerbsdynamik, da DSV die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) abschließt und damit zum weltgrößten Drittanbieter-Logistiker mit verstärkter Präsenz im asiatisch-pazifischen Raum aufsteigt. Skaleneffekte verschaffen Preishebel gegenüber Hauptstreckenreedereien und IT-Budget für prädiktive Analysen, die für kleinere Marktteilnehmer unerreichbar sind. Inländische Platzhirsche – John Keells Logistics, Hayleys Advantis und Expolanka Freight – behalten die Kundentreue durch lokalisierte Problemlösung und gebundene Lkw-Flotten, die provinzielle Besonderheiten navigieren.

Die Differenzierung hängt von der Technologie ab: Die Integration von South Asia Gateway Terminals mit der TradeLens-Blockchain verkürzt die Dokumentenverarbeitung, während Maersks neues 100.000 ft² großes Wattala-Lager digitale Zwillingstransparenz bietet. Temperaturgeführte Logistik und Last-Mile-E-Commerce-Lieferung sind begehrte Wachstumsfelder; Akteure, die Land in der Nähe von Schnellstraßenrampen sichern und Elektrofahrzeuge einsetzen, positionieren sich für Premium-Margen. Dennoch drücken hohe Hafenkosten die Rentabilität und zwingen zu Allianzen und Slot-Charter-Vereinbarungen zur gemeinsamen Kapazitätsrisikoverteilung.

Politische Unberechenbarkeit bei der Terminal-Privatisierung schürt Vorsicht bei langfristigen Investitionen. Betreiber sichern sich ab, indem sie Hofgeräte leasen statt kaufen und für feste Konzessionslaufzeiten eintreten. Talentbindung entwickelt sich zu einem Differenzierungsmerkmal; Unternehmen richten Graduiertentraineeprogramme und Data-Science-Labore ein, um Lieferkettenspezialisten zu fördern und die Fluktuation unter dem regionalen Durchschnitt zu halten.

Führende Unternehmen der Fracht- und Logistikbranche Sri Lanka

Hayleys Advantis, Ltd.

John Keells Logistics (Pvt), Ltd.

Aitken Spence Group (Including Ace Express International Pvt., Ltd.)

DHL Group

A.P. Moller - Maersk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV A/S schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und stieg damit zur globalen Führungsposition in der Kontraktlogistik und Spedition auf.

- Januar 2025: CMA CGM Group bestätigte eine Erweiterung seines Colombo-Terminals für 25 Millionen USD mit automatisierten Portalkranen und KI-gesteuerter Containerstapelung.

- April 2024: Maersk eröffnete ein 100.000 ft² großes Exportkonsolidierungslager in Wattala und erweiterte damit das durchgängige Drittanbieter-Logistikangebot.

- April 2024: Aitken Spence Logistics eröffnete eine 100.000 ft² große Containerfrachstation in Mabole mit multimodalen Verbindungen.

Berichtsumfang des Fracht- und Logistikmarkts Sri Lanka

Fracht bezeichnet den Transport von Gütern auf dem Luft-, Schienen- und Straßenweg. Logistik bezeichnet den Gesamtprozess der Verwaltung, wie Ressourcen beschafft, gelagert und zu ihrem Bestimmungsort transportiert werden.

Der Fracht- und Logistikmarkt Sri Lankas ist segmentiert nach Endverbraucherbranche (Fertigung und Automobil, Öl und Gas, Bergbau und Steinbruch, Landwirtschaft, Fischerei, Forstwirtschaft, Bauwesen und Distributionshandel) und nach Funktion (Frachttransport, Lagerung, Frachtspedition und wertschöpfende Dienstleistungen).

Der Bericht über den Fracht- und Logistikmarkt Sri Lankas bietet die Marktgröße und den Prognosewert (USD) für alle oben genannten Segmente.

Der Bericht bietet eine umfassende Hintergrundanalyse des Fracht- und Logistikmarkts Sri Lankas und umfasst aktuelle Markttrends, Marktdynamiken, technologische Aktualisierungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche. Darüber hinaus wurden die Auswirkungen von COVID-19 in die Studie einbezogen und berücksichtigt.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Transportart | Luft |

| See- und Binnenwasserwege | ||

| Sonstige | ||

| Frachttransport | Nach Transportart | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserwege | ||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Transportart | Luft | |

| See- und Binnenwasserwege | |||

| Sonstige | |||

| Frachttransport | Nach Transportart | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserwege | |||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Fracht- und Logistikmarkts Sri Lanka im Jahr 2026?

Der Markt wird im Jahr 2026 auf 8,11 Milliarden USD geschätzt.

Wie schnell wird der Markt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,30 % (2026–2031) wächst und bis 2031 einen Wert von 10,01 Milliarden USD erreicht.

Welche Logistikfunktion wächst am schnellsten?

Kurier-, Express- und Paketdienste verzeichnen das schnellste erwartete Wachstum mit einer CAGR von 5,20 % zwischen 2026 und 2031.

Warum sind integrierte Logistikparks wichtig?

Sie entlasten Häfen, bündeln Lagerung mit Zollabwicklung und Distribution und senken die Gesamtlogistikkosten.

Welche Rolle spielt ASYCUDA World bei der Handelserleichterung?

Die Plattform verarbeitet 95 % der Zollanmeldungen elektronisch und reduziert die Abfertigungszeit auf unter sechs Stunden.

Wie wird die Fusion von DSV und DB Schenker die Betreiber in Sri Lanka beeinflussen?

Das vergrößerte Unternehmen gewinnt an Größe und IT-Kapazitäten und verschärft den Wettbewerb um komplexe multimodale Verträge.

Seite zuletzt aktualisiert am: