Marktgröße und Marktanteil der pharmazeutischen Logistik in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

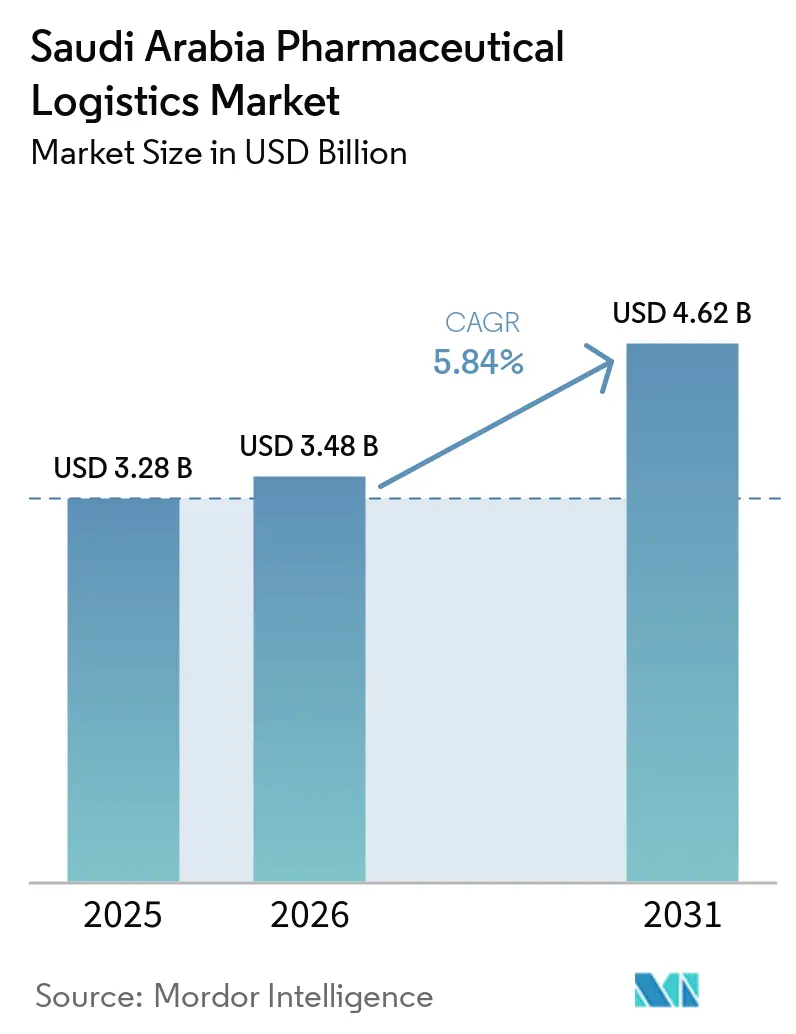

| Marktgröße im Basisjahr (2025) | 3.28 Milliarden US-Dollar |

| Marktgröße (2026) | 3.48 Milliarden US-Dollar |

| Marktgröße (2031) | 4.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der pharmazeutischen Logistik in Saudi-Arabien von Mordor Intelligence

Die Marktgröße der pharmazeutischen Logistik in Saudi-Arabien wurde im Jahr 2025 auf 3,28 Milliarden USD geschätzt und soll von 3,48 Milliarden USD im Jahr 2026 auf 4,62 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,84 % während des Prognosezeitraums (2026–2031).

Der Markt für pharmazeutische Logistik in Saudi-Arabien wird durch eine beständige Nachfrage gestützt, da das Königreich der größte Pharmamarkt im GCC bleibt und für 70 % bis 80 % seiner Arzneimittelversorgung weiterhin auf Importe angewiesen ist, wodurch die Logistikkapazität für die Verfügbarkeit von Medikamenten in Krankenhäusern, Apotheken und öffentlichen Beschaffungskanälen zentral bleibt. Die staatlich geführte Transformation des Gesundheitswesens erweitert die Anzahl der Versorgungspunkte, erhöht die Verteilungskomplexität und steigert den Bedarf an flexiblen Hub-and-Spoke-Modellen, die höhere Artikelnummernzahlen und häufigere Nachschubzyklen bewältigen können. Der Markt für pharmazeutische Logistik in Saudi-Arabien wird auch durch strengere Durchsetzung der Kühlkette, eine breitere Einführung von Biologika und eine deutliche Verlagerung hin zu Mehrwertdiensten wie Serialisierungsunterstützung, Temperaturabweichungsberichten und der direkten Belieferung von Patienten geprägt. Die Wettbewerbsstrategie entwickelt sich hin zu größeren Präsenzen im Land, multimodaler Integration und digital gestützter Importabwicklung, da internationale und inländische Betreiber neue Kapazitäten in Riad, Dschidda und Dammam bereitstellen. Die größten Chancen bestehen weiterhin bei zertifizierter Kühlketteninfrastruktur, höherwertigen Compliance-Dienstleistungen und regionalen Distributionskorridoren, die mit der Lokalisierung der Fertigung und der Gesundheitsversorgung in abgelegenen Gebieten verbunden sind.

Wichtigste Erkenntnisse des Berichts

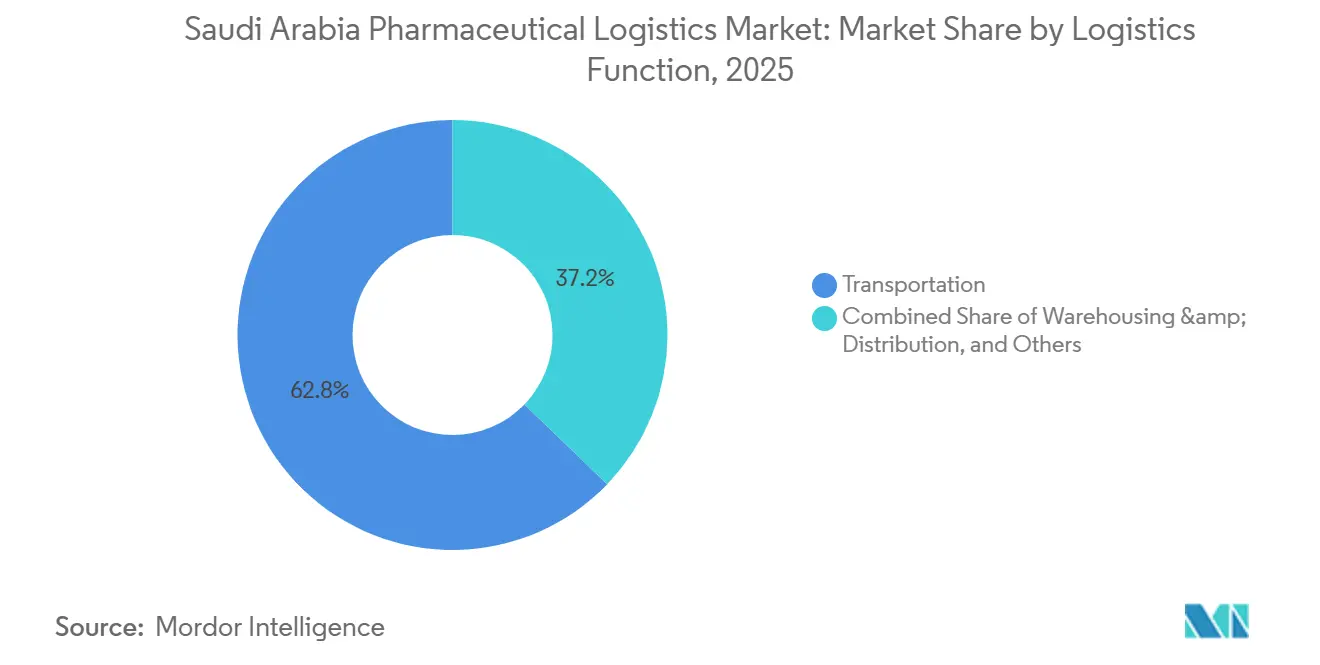

- Nach Logistikfunktion hielt der Transport im Jahr 2025 einen Anteil von 62,78 % am Markt für pharmazeutische Logistik in Saudi-Arabien, während Mehrwertdienste bis 2031 voraussichtlich mit einem CAGR von 8,67 % wachsen werden.

- Nach Betriebsart repräsentierte die Nicht-Kühlketten-Logistik im Jahr 2025 59,97 % der Marktgröße der pharmazeutischen Logistik in Saudi-Arabien, während die Kühlketten-Logistik bis 2031 voraussichtlich mit einem CAGR von 7,84 % wachsen wird.

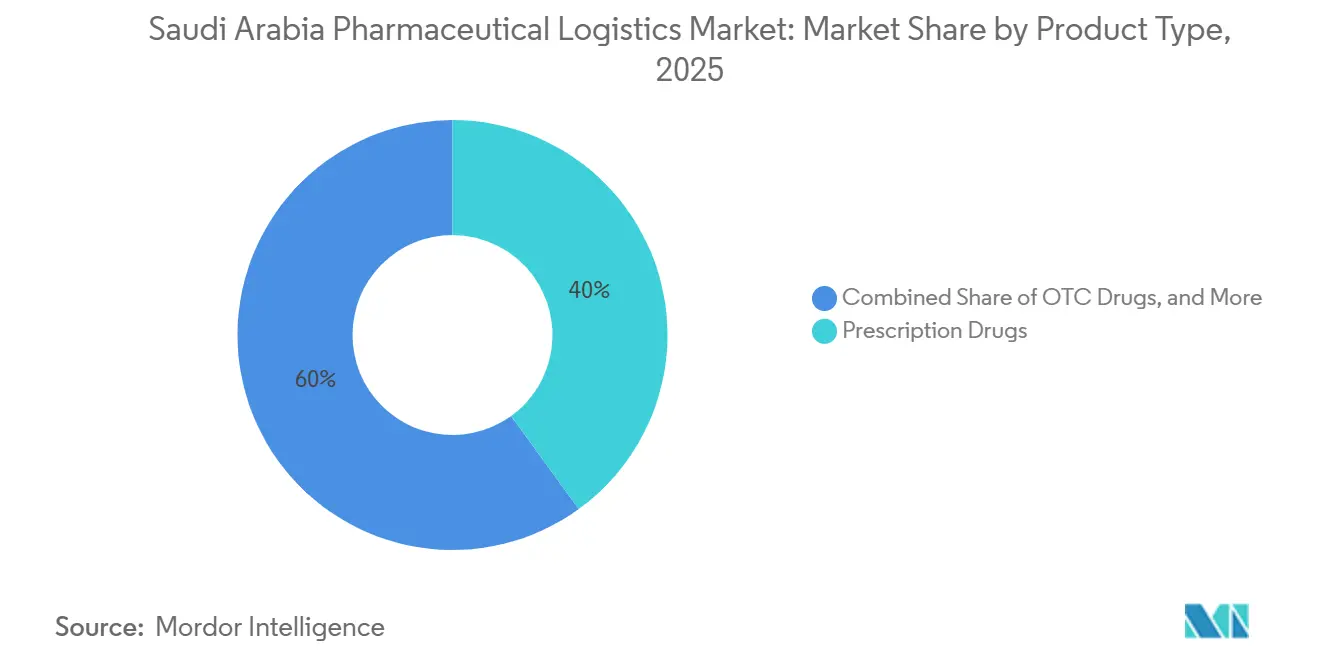

- Nach Produkttyp entfielen im Jahr 2025 40 % des Marktanteils der pharmazeutischen Logistik in Saudi-Arabien auf verschreibungspflichtige Arzneimittel, während Zell- und Gentherapien bis 2031 voraussichtlich mit einem CAGR von 8,98 % wachsen werden.

- Nach Region hielt die Zentralregion im Jahr 2025 einen Anteil von 33,12 % an der Marktgröße der pharmazeutischen Logistik in Saudi-Arabien, während die Westregion bis 2031 voraussichtlich mit einem CAGR von 7,22 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für pharmazeutische Logistik in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Transformation des Gesundheitswesens im Rahmen von Vision 2030 | +1.4% | Gesamtes Königreich Saudi-Arabien, konzentriert in den Gesundheitsclustern Riad, Dschidda und Dammam | Langfristig (≥ 4 Jahre) |

| Durchsetzung der SFDA-Kühlkettenvorschriften | +0.9% | Gesamtes Königreich Saudi-Arabien, am strengsten am Islamischen Hafen Dschidda und am König-Khalid-Internationalen Flughafen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Biologika aufgrund chronischer Erkrankungen | +1.1% | Gesamtes Königreich Saudi-Arabien, mit führenden Zentral- und Ostregionen | Langfristig (≥ 4 Jahre) |

| Wachstum von E-Apotheken und Heimlieferung | +0.7% | Städtische Zentren, einschließlich Riad, Dschidda und Dammam, mit Ausstrahlungseffekten auf Mekka und Medina | Mittelfristig (2–4 Jahre) |

| NEOM und Lieferketten für abgelegene Gebiete von Großprojekten | +0.5% | Nordwest-Saudi-Arabien, insbesondere der Korridor Tabuk–NEOM | Langfristig (≥ 4 Jahre) |

| PPP-gesteuerte ausländische Pharma-Hubs für Drittanbieter-Logistik | +0.6% | SILZ in Riad, KAEC in Dschidda und Industriezonen in Dammam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Transformation des Gesundheitswesens im Rahmen von Vision 2030

Die Umgestaltung des Gesundheitswesens in Saudi-Arabien verändert das Nachfrageprofil des Marktes für pharmazeutische Logistik in Saudi-Arabien über die Wirkung neuer Krankenhäuser hinaus. Der nationale Haushalt 2025 wies 260 Milliarden SAR (69 Milliarden USD) für Gesundheit und soziale Entwicklung zu, womit das Gesundheitswesen zu den größten Ausgabenprioritäten des Königreichs zählt. Der Plan zur Korporatisierung und Privatisierung von 290 Krankenhäusern und 2.300 Primärgesundheitszentren erhöht die Anzahl der Betriebsknoten, die eine regelmäßige Arzneimittelversorgung und Servicekontinuität benötigen[1]Saudi Vision 2030, „Programm zur Transformation des Gesundheitssektors”, Saudi Vision 2030, vision2030.gov.sa. Diese Verlagerung verringert die Abhängigkeit von einer einzigen zentralisierten Distributionslogik und steigert den Wert von Anbietern, die mehr institutionelle Käufer, dichtere Routen und eine engere Bestandstransparenz verwalten können. In der Praxis profitiert der Markt für pharmazeutische Logistik in Saudi-Arabien von der Gesundheitsreform, die die Lieferzuverlässigkeit zu einer zentralen Betriebsanforderung statt zu einer Unterstützungsfunktion macht.

Durchsetzung der SFDA-Kühlkettenvorschriften

Der Markt für pharmazeutische Logistik in Saudi-Arabien wird durch eine strengere Durchsetzung der GDP-Standards (Gute Distributionspraxis) der SFDA für den Umgang mit temperatursensiblen Gütern gestärkt. Kontinuierliche Datenprotokollierung, automatisierte Temperaturabweichungswarnungen und validierte Sensorabdeckung sind nun in die Compliance-Anforderungen für Kühlkettensendungen eingebettet, was die Infrastrukturanforderungen für Dienstleister erhöht. Betreiber ohne zertifizierte Ausrüstung und dokumentierte Prozesse werden zunehmend von hochwertigen Biologika- und Impfstoffausschreibungen ausgeschlossen, was mehr Volumen in Richtung qualifizierter Netzwerke verlagert. Die Prüf- und Lizenzierungsaktivitäten der SFDA treiben auch neue Investitionen in die Lagervalidierung, Flottenaufrüstung und Berichtssysteme im gesamten Königreich voran[2]Saudi-Behörde für Lebensmittel und Arzneimittel, „Leitfaden für die Lagerung und den Transport von zeit- und temperatursensiblen Arzneimitteln”, SFDA, sfda.gov.sa. Eine parallele Einschränkung besteht auf der Arbeitsmarktseite, da der Logistik-Qualifikationsbericht 2025 erhebliche Lücken bei digitalen Werkzeugen, Kühlkettenmanagement und spezialisierten Logistikrollen identifizierte, wobei 42 % der Logistikunternehmen berichteten, dass vielen Mitarbeitern diese Fähigkeiten noch fehlten.

Steigende Nachfrage nach Biologika aufgrund chronischer Erkrankungen

Der Markt für pharmazeutische Logistik in Saudi-Arabien expandiert ebenfalls, da Biologika und Biosimilars eine engere Temperaturkontrolle und kürzere Transportzeiten als konventionelle Therapien erfordern. Diese Produkte erfordern häufig eine kontinuierliche Handhabung bei 2–8 °C, während fortschrittliche Therapien möglicherweise Ultra-Tiefkühl- oder Kryolagerungsbedingungen erfordern, was die Handhabungskomplexität erheblich erhöht. Die SFDA hat die Zulassungen für Biosimilars bis 2025 in den Bereichen Onkologie, Autoimmunerkrankungen und Diabetes kontinuierlich erweitert, was den Pool an Produkten vergrößert hat, die durch validierte Kühlkettenwege transportiert werden müssen. Im August 2025 eröffnete MS Pharma die erste Biologika-Produktionsanlage der MENA-Region in Riad. Dieser GMP-zugelassene Standort im Wert von 50 Millionen USD fügte den etablierten Importkorridoren des Königreichs neue inländische Kühlkettenströme hinzu. Dies bedeutet, dass der Markt für pharmazeutische Logistik in Saudi-Arabien nun sowohl eingehende Biologika-Importe als auch die innerhalb des Königreichs stattfindende Distribution im Zusammenhang mit der lokalen Produktion bedient.

Wachstum von E-Apotheken und Heimlieferung

Der Markt für pharmazeutische Logistik in Saudi-Arabien erhält Unterstützung durch das Wachstum von E-Apotheken und die Normalisierung der Heimlieferung für die Erfüllung von Rezepten. Eine Internetdurchdringung von über 95 % und die Ausweitung der SFDA-regulierten digitalen Gesundheitsversorgung haben Online-Bestellungen und die Fernabgabe von Medikamenten in den wichtigsten städtischen Zentren praktischer gemacht. Da immer mehr Medikamente direkt an Patienten geliefert werden, ist eine GDP-konforme Handhabung auf der letzten Meile erforderlich, nicht nur in Krankenhäusern, Einzelhandelsapotheken und Zentrallagern. Diese Verlagerung unterstreicht den Wert von Routenoptimierung, Liefernachweiskontrollen und Temperaturintegrität bei der Übergabe an der Haustür. Der Markt für pharmazeutische Logistik in Saudi-Arabien verzeichnet daher ein Wachstum nicht nur durch höhere Sendungsmengen, sondern auch durch die höhere Serviceintensität, die für die häusliche pharmazeutische Distribution erforderlich ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Betriebskosten der Kühlkette im Wüstenklima | -1.0% | Gesamtes Königreich Saudi-Arabien, am stärksten in Binnenstädten wie Riad und Hail in den Sommermonaten | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Zollabfertigung | -0.7% | Islamischer Hafen Dschidda, König-Abdulaziz-Internationaler Flughafen und Trockener Hafen Riad | Mittelfristig (2–4 Jahre) |

| Mangel an GDP-zertifizierten Arbeitskräften | -0.5% | Östliche Provinz, Luftfrachtbereich Riad und nationaler Fahrzeuglenkerpool | Mittelfristig (2–4 Jahre) |

| Fragmentierung der letzten Meile im ländlichen Raum | -0.4% | Nördliche Gebiete, einschließlich Al-Dschauf und Arar, und südliche Gebiete, einschließlich Dschisan und Nadschran | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten der Kühlkette im Wüstenklima

Der Markt für pharmazeutische Logistik in Saudi-Arabien ist mit einer anhaltenden Kostenbelastung konfrontiert, da GDP-konforme Kühlung unter Wüstenbedingungen höhere Kühllasten erfordert als die meisten Systeme in gemäßigten Klimazonen. Sommertemperaturen über 45 °C erhöhen den Energieverbrauch, verkürzen die Lebensdauer der Ausrüstung und erhöhen die Wartungszyklen in Lagerhäusern, Lastkraftwagen und Flughafenabfertigungsanlagen. Kleinere Betreiber spüren diesen Druck am stärksten, da sie nicht über die Anlagenkapazität oder Routendichte verfügen, die globale Drittanbieter-Logistiker nutzen können, um Fixkosten auf einen größeren Durchsatz zu verteilen. Die Herausforderung verschärft sich in der Kryologistik, wo die Lagerung bei sehr niedrigen Temperaturen eine separate Kostenstruktur über dem Standard-2-8-°C-Betrieb schafft. Energieoptimierungspiloten mit KI und maschinellem Lernen haben in Riad und Dschidda Potenzial gezeigt, aber die Einführung bleibt begrenzt, da die anfänglichen Kapitalanforderungen hoch bleiben.

Verzögerungen bei der Zollabfertigung

Der Markt für pharmazeutische Logistik in Saudi-Arabien ist auch mit messbaren Reibungsverlusten an Importgateways konfrontiert, da die Zoll- und Regulierungsabfertigung seit Ende 2025 zeitaufwändiger geworden ist. Neue saudi-arabische Zollverfahren haben den Lagerhauseingangszugang für Spediteure aufgehoben, manuelle Bearbeitungsantragsabläufe eingeführt und zusätzliche Transferschritte an Einreisepunkten hinzugefügt, was die Abfertigungszyklen für importierte Fracht verlängert hat. Pharmazeutische Sendungen durchlaufen bereits einen Doppelbehördenprozess, der sowohl SFDA-Hafenkontrollen als auch ZATCA-Zoll umfasst, sodass das Hinzufügen von Verfahrensschritten einen bereits vorhandenen Engpass vertieft. Der Abfertigungsleitfaden der SFDA besagt, dass Labortests für neue pharmazeutische Produkte 7 bis 10 Werktage dauern können und die erstmalige Produktregistrierung üblicherweise 1 bis 3 Jahre erfordert, was besonders schwierig für zeitkritische Biologika ist, die während der Verzögerungen gekühlt bleiben müssen[3]Saudi-Behörde für Lebensmittel und Arzneimittel, „Leitfaden zur Arzneimittelregistrierung – Abfertigungsbedingungen und -anforderungen”, SFDA, sfda.gov.sa . Solange die Gateway-Verfahren nicht vorhersehbarer werden, wird der Markt für pharmazeutische Logistik in Saudi-Arabien weiterhin höhere Liegekosten und größere Planungsunsicherheit bei importierten Therapien absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Transport verankert den Umsatz, Mehrwertdienste definieren den Margenmix neu

Der Transport machte im Jahr 2025 62,78 % des Marktanteils der pharmazeutischen Logistik in Saudi-Arabien aus und bestätigt, dass grenzüberschreitende Bewegungen und inländische Hauptstrecken weiterhin den kommerziellen Kern des Sektors bilden. Diese Dominanz spiegelt die importgetriebene Struktur der saudi-arabischen Arzneimittelversorgung wider, bei der große eingehende Mengen über wichtige Flughäfen und Seehäfen eingehen, bevor sie in Krankenhaus-, Apotheken- und staatliche Beschaffungskanäle gelangen. Der Straßentransport bleibt das wichtigste Distributionsnetz von Häfen und Flughäfen in Sekundärstädte und Versorgungsnetze und bietet die breiteste Reichweite im gesamten Königreich. Der Luftfrachtverkehr spielt weiterhin eine entscheidende Rolle bei der Beförderung dringender Biologika und Spezialprodukte über Riad und Dschidda. Gleichzeitig bewältigen Seerouten über Dschidda und Dammam weiterhin große pharmazeutische Mengen zu niedrigeren Stückkosten.

Mehrwertdienste werden bis 2031 voraussichtlich mit einem CAGR von 8,76 % wachsen, was sie zum am schnellsten wachsenden Teil des Funktionsmix im Markt für pharmazeutische Logistik in Saudi-Arabien macht. Dieses Wachstum resultiert aus der steigenden Nachfrage nach Serialisierungsunterstützung, GDP-Dokumentation, Temperaturabweichungsberichten, Rückwärtslogistik und direkter Patientenbelieferung und nicht allein aus dem Transportvolumen. Lagerung und Distribution werden ebenfalls von einem Kostenfaktor zu einem Resilienz-Asset umpositioniert, da die staatliche Hub-Strategie größere Pufferlagerbestände im Land in Riad, Dschidda und anderen strategischen Knoten fördert. Die Investition von DHL Supply Chain in Höhe von 130 Millionen EUR (141 Millionen USD) in ein 78.000 m² großes Multi-User-Lager im SILZ in Riad veranschaulicht diese Verlagerung. Sie zeigt, wie die Kapazitätserweiterung direkt mit der pharmazeutischen Servicetiefe und nicht mit einfachem Lagerwachstum verknüpft wird.

Nach Betriebsart: Mehrheit der Nicht-Kühlkette bleibt bestehen, Kühlkette bestimmt das Wachstumstempo

Die Kühlketten-Logistik wird bis 2031 voraussichtlich mit einem CAGR von 7,84 % wachsen, angetrieben durch Veränderungen im Produktmix und strengere Regulierung. Die GDP-Erwartungen der SFDA für kontinuierliche Überwachung und validierte Handhabung bringen mehr Sendungen in zertifizierte temperaturkontrollierte Wege, selbst dort, wo zuvor eine Umgebungsbehandlung üblich war. NAQEL Express hat diese Kapazität durch 14 regionale GDP-konforme Büros und dedizierte Temperaturzonen für Umgebungs-, Kühl- und Tiefkühlprodukte im Gesundheitswesen in seinem Netzwerk erweitert. Im Jahr 2025 eröffnete AJEX Logistics Services das erste GMP-GxP-zertifizierte Logistikdepot Saudi-Arabiens in Riad mit 2 °C–8 °C-Kammern für Impfstoffe und Biologika sowie -20 °C-Kammern für Tiefkühltherapien, was zeigt, dass Kühlketteninfrastruktur auf Compliance-Niveau zu einer Mindestanforderung und nicht zu einem Premium-Zusatz wird.

Die Kühlketten-Logistik wird bis 2031 voraussichtlich mit einem CAGR von 7,84 % wachsen, angetrieben durch Veränderungen im Produktmix und strengere Regulierung. Die GDP-Erwartungen der SFDA für kontinuierliche Überwachung und validierte Handhabung bringen mehr Sendungen in zertifizierte temperaturkontrollierte Wege, selbst dort, wo zuvor eine Umgebungsbehandlung üblich war. NAQEL Express hat diese Kapazität durch 14 regionale GDP-konforme Büros und dedizierte Temperaturzonen für Umgebungs-, Kühl- und Tiefkühlprodukte im Gesundheitswesen in seinem Netzwerk erweitert. Im Jahr 2025 eröffnete AJEX Logistics Services das erste GMP-GxP-zertifizierte Logistikdepot Saudi-Arabiens in Riad mit 2 °C–8 °C-Kammern für Impfstoffe und Biologika sowie -20 °C-Kammern für Tiefkühltherapien, was zeigt, dass Kühlketteninfrastruktur auf Compliance-Niveau zu einer Mindestanforderung und nicht zu einem Premium-Zusatz wird.

Nach Produkttyp: Verschreibungspflichtige Arzneimittel führen das Volumen an, Zell- und Gentherapien setzen neue Infrastrukturstandards

Verschreibungspflichtige Arzneimittel machten im Jahr 2025 40 % der Marktgröße der pharmazeutischen Logistik in Saudi-Arabien aus und sind damit das größte Produktsegment nach Umsatz. Ihre Führungsposition resultiert aus der stetigen Bewegung von Therapien für chronische Erkrankungen in den Bereichen Herz-Kreislauf, Diabetes und Onkologie, insbesondere über Krankenhaus- und Einzelhandelsapothekenkanäle in den wichtigsten städtischen Regionen. Rezeptfreie Arzneimittel und Medizinprodukte bleiben wichtige Sekundärsegmente, da sie vom Wachstum der E-Apotheken und der breiten alltäglichen Nachfrage profitieren. Impfstoffe und Blutprodukte behalten ebenfalls eine strategische Rolle in der pharmazeutischen Logistikbranche Saudi-Arabiens, da die SFDA-Lagerungs- und Transportvorschriften die Kühlkettenintegrität für die Verteilung im öffentlichen Gesundheitswesen zentral halten.

Zell- und Gentherapien werden bis 2031 voraussichtlich mit einem CAGR von 8,98 % wachsen und sind damit die am schnellsten wachsende Produktkategorie im Markt für pharmazeutische Logistik in Saudi-Arabien. Dieses Segment verändert die Infrastrukturanforderungen, da Kryohandhabung, validierte Rückverfolgungskontrollen und hochspezialisierte Verpackung nicht mit konventioneller pharmazeutischer Logistik austauschbar sind. DHL stärkte seine Position in diesem Bereich durch die Übernahme von CRYOPDP im Jahr 2025, wodurch Kryologistikfähigkeiten in 135 Ländern eingebracht und die Fähigkeit verbessert wurde, fortschrittliche Therapieströme im Zusammenhang mit Saudi-Arabien zu bedienen. Die Logistik für klinische Studienmaterialien wird für die pharmazeutische Logistikbranche Saudi-Arabiens ebenfalls relevanter, da die Biotechnologieaktivitäten in neueren Korridoren die Nachfrage nach validierter Distribution von Prüfpräparaten erhöhen.

Geografische Analyse

Die Zentralregion machte im Jahr 2025 33,12 % des Marktes für pharmazeutische Logistik in Saudi-Arabien aus, und ihre Führungsposition resultiert aus einem sich gegenseitig verstärkenden Mix aus Politik, Infrastruktur und Kundenkonzentration. Riad kombiniert NUPCO-verknüpfte Beschaffungsströme, die Nähe zum König-Khalid-Internationalen Flughafen und gebundene Logistikanlagen im SILZ, was Anbietern eine starke Basis für die nationale Umverteilung bietet. DHL's Entscheidung vom November 2025, 130 Millionen EUR (141 Millionen USD) in ein Multi-User-Lager im SILZ zu investieren, zeigte, dass große Betreiber Riad als Hauptanker für zukünftige Netzwerkdichte und Servicetiefe betrachten. Die Ostregion unterstützt diese Struktur durch die Importabwicklung am König-Abdulaziz-Seehafen und die stetige nachgelagerte Nachfrage in Dammam, Al-Khobar und Jubail. Eine Studie aus dem Jahr 2025 im Saudi Pharmaceutical Journal ergab, dass 78 % der Pharmahersteller in Saudi-Arabien Compliance und Datentransparenz in der Lieferkette als operative Hindernisse nannten, was erklärt, warum zertifizierte Handhabung und Transparenzwerkzeuge im östlichen Korridor an Wert gewinnen.

Die Westregion wird bis 2031 voraussichtlich mit einem CAGR von 7,22 % wachsen, und der Wachstumsfall ist breiter als eine einfache Ausweitung des Importvolumens. Dschidda bleibt ein kritischer Eintrittspunkt für Arzneimittel. Dennoch profitiert die Region auch von der Lokalisierung der Fertigung, einer stärkeren Nachfrage nach Gesundheitsdienstleistungen und zukünftigen Biotechnologieaktivitäten entlang der Achse Tabuk–NEOM. Das höhere Rezeptvolumen und die Heimlieferungsaktivitäten des Gesundheitsclusters Mekka zeigen, dass die Nachfrage auf der letzten Meile im Westen bereits über Pilotprogramme und den Einzelhandelskomfort hinausgeht. Der Compliance-Druck an den Luft- und Seegateways Dschiddas begünstigt auch größere, zertifizierte Betreiber, da hafenseitige Kühlkettenintegrität, Halal-Standards und Prüfungsbereitschaft mit steigendem Biologikavolumen wichtiger werden.

Die Nord- und Südregionen machen weiterhin einen kleineren Anteil am Markt für pharmazeutische Logistik in Saudi-Arabien aus, da Entfernung und Gelände die Distributionswirtschaft schwieriger machen. Die Bevölkerung ist dünner, die Straßenabschnitte von den Hauptdepots sind länger, und dedizierte pharmazeutische Kühlkettenanlagen sind in vielen Gebieten begrenzt. Die MoUs von NUPCO vom Februar 2025 mit Aramex und SMSA zur Unterstützung der direkten Patientenbelieferung zeigen, dass politische Entscheidungsträger und Logistikanbieter die Notwendigkeit eines strukturierteren Modells für die letzte Meile außerhalb des städtischen Hauptgürtels erkennen[4]Aramex, „Aramex eröffnet ersten regionalen Gesundheits-Hub in der Freizone Dubai South”, Aramex, aramex.com . Solange gemeinsame Infrastruktur oder öffentliche Dienstleistungsverpflichtungen nicht formalisierter werden, bleiben diese Regionen eher langfristige Chancen als unmittelbare Umsatzzentren für große Betreiber.

Wettbewerbslandschaft

Der Markt für pharmazeutische Logistik in Saudi-Arabien zeigt eine moderate Konzentration im zertifizierten Premium-Segment und eine breitere Fragmentierung im allgemeinen regionalen Speditionsmarkt. Betreiber mit nationalen GDP-konformen Kühlkettenanlagen, geprüften Einrichtungen und multimodaler Abdeckung befinden sich in einer stärkeren Wettbewerbsposition als Unternehmen, die hauptsächlich über den Preis im Umgebungstransport oder in der lokalen Spedition konkurrieren. Der größte strategische Schritt im aktuellen Zyklus erfolgte im Februar 2026, als DSV die landesweite Integration von DB Schenker in Saudi-Arabien abschloss und eine einheitliche saudi-arabische Organisation über Luft und See, Kontraktlogistik und Straßenoperationen mit 29 Einrichtungen schuf. Dieser Schritt erhöhte die Messlatte im Markt für pharmazeutische Logistik in Saudi-Arabien, da nur wenige inländische Wettbewerber ohne größere neue Kapitalverpflichtungen einen ähnlichen Anlagenbestand erreichen können. Das Ergebnis ist eine klarere Trennung zwischen nationalen Volldienstleistern und kleineren Unternehmen, die auf engere Routen-, Modus- oder Compliance-Fähigkeiten beschränkt bleiben.

Partnerschaftsbasierte Lokalisierung wird zu einem weiteren bestimmenden Merkmal des Wettbewerbs im Markt für pharmazeutische Logistik in Saudi-Arabien. CEVA Logistics und Almajdouie schlossen ihr saudi-arabisches Gemeinschaftsunternehmen im Jahr 2024 ab und verbanden globale Gesundheitslogistikfähigkeiten mit lokaler Marktreichweite und temperaturkontrollierten Distributionsanlagen. Kuehne+Nagel schloss auch eine exklusive Partnerschaft mit Tamer Logistics für die wichtigsten Städte des Königreichs, was zeigt, wie internationale Betreiber zunehmend auf etablierte inländische Infrastruktur und regulatorische Vertrautheit angewiesen sind, um Gesundheitsverträge zu gewinnen. Diese Modelle reduzieren Eintrittsreibungen und helfen ausländischen Gruppen, an Gesundheitsausschreibungen teilzunehmen, ohne jedes Element eines lokalen Netzwerks von Grund auf aufbauen zu müssen.

Technologie und Spezialkompetenz werden zu den wichtigsten Differenzierungspunkten im Hochpreissegment des Marktes für pharmazeutische Logistik in Saudi-Arabien. DHL's Übernahmen von CRYOPDP und SDS Rx im Jahr 2025 stärkten sein Angebot in der Kryologistik, der Unterstützung klinischer Studien und der Spezialverteilung von Arzneimitteln, die alle wichtiger werden, da Biologika und fortschrittliche Therapien wachsen. FedEx fügte im Mai 2026 eine weitere Ebene hinzu, indem es das FedEx Import Tool in Saudi-Arabien einführte, um eine zentralisierte Importdokumentation und Echtzeittransparenz zu bieten, was direkt einen Markt anspricht, in dem die Vorhersehbarkeit der Abfertigung zu einem Wettbewerbsthema geworden ist. Drei Bereiche erscheinen noch weniger entwickelt als der Rest des Marktes, nämlich GDP-konforme direkte Patientenbelieferung in großem Maßstab, Kryologistik für Zell- und Gentherapien und integrierte Handhabung von klinischen Studienmaterialien für aufkommende Biotechnologiecluster. Das lässt Raum für Betreiber, zertifizierte Infrastruktur, digitale Kontrolle und lokale Ausführung in einem einzigen Servicemodell zu kombinieren.

Marktführer in der pharmazeutischen Logistik in Saudi-Arabien

Tamer Logistics

Kuehne+Nagel

DSV (Incl. DB Schenker)

DHL Group

UPS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: FedEx führte das FedEx Import Tool in Saudi-Arabien ein, eine digitale Plattform, die Echtzeittransparenz bei Importen, zentralisiertes Dokumentenmanagement und optimierte Zollabfertigungsabläufe bietet.

- Februar 2026: DSV schloss die vollständige landesweite Integration von DB Schenker in Saudi-Arabien ab und schuf eine einheitliche Organisation, die Luft und See, Kontraktlogistik und Straßenoperationen in 29 Einrichtungen im Königreich umfasst. Das kombinierte Unternehmen erweitert die multimodale pharmazeutische Logistikkapazität unter einem Betreiber erheblich und reduziert Transaktionsreibungen bei mehrstufigen pharmazeutischen Sendungen.

- Oktober 2025: NEOM und WuXi AppTec unterzeichneten ein strategisches Memorandum of Understanding zur Lokalisierung von pharmazeutischer Forschung und Entwicklung sowie Fertigung in Oxagon, NEOMs fortschrittlicher Fertigungsstadt im Nordwesten Saudi-Arabiens. Die Zusammenarbeit schafft den Rahmen für eine erstklassige CRDMO-Einrichtung und erzeugt spezialisierte Biopharma-Logistiknachfrage in einem Korridor, der zuvor keine hatte.

- September 2025: DHL Supply Chain vereinbarte die Übernahme von SDS Rx und erweiterte damit seine Fähigkeiten in der Spezialverteilung von Arzneimitteln und der Logistik für Konsumgesundheitsprodukte. Dies war DHL's zweite Gesundheitsübernahme im Jahr 2025 und ist Teil der Wachstumsagenda von DHL Health Logistics im Rahmen der Strategie 2030, wodurch die für die pharmazeutische Lieferkette Saudi-Arabiens relevante Gesundheits-Artikelnummernabdeckung erweitert wird.

Berichtsumfang des Marktes für pharmazeutische Logistik in Saudi-Arabien

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und Sonstige |

| Kühlketten-Logistik |

| Nicht-Kühlketten-Logistik |

| Verschreibungspflichtige Arzneimittel |

| Rezeptfreie Arzneimittel |

| Biologika und Biosimilars |

| Impfstoffe und Blutprodukte |

| Materialien für klinische Studien |

| Zell- und Gentherapien |

| Medizinprodukte und Diagnostika |

| Tierarzneimittel |

| Sonstige |

| Zentral (Riad, Al-Qassim und Hail) |

| Ost (Asch-Scharqiyya) |

| West (Al-Bahah, Mekka, Medina und Tabuk) |

| Nord (Al-Dschauf und Arar) |

| Süd (Asir, Dschisan und Nadschran) |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und Sonstige | ||

| Nach Betriebsart | Kühlketten-Logistik | |

| Nicht-Kühlketten-Logistik | ||

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| Rezeptfreie Arzneimittel | ||

| Biologika und Biosimilars | ||

| Impfstoffe und Blutprodukte | ||

| Materialien für klinische Studien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte und Diagnostika | ||

| Tierarzneimittel | ||

| Sonstige | ||

| Nach Region | Zentral (Riad, Al-Qassim und Hail) | |

| Ost (Asch-Scharqiyya) | ||

| West (Al-Bahah, Mekka, Medina und Tabuk) | ||

| Nord (Al-Dschauf und Arar) | ||

| Süd (Asir, Dschisan und Nadschran) |

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für 2031 für die pharmazeutische Logistik in Saudi-Arabien?

Der Sektor wird bis 2031 voraussichtlich 4,62 Milliarden USD erreichen, gegenüber 3,48 Milliarden USD im Jahr 2026, mit einem CAGR von 5,84 % über 2026–2031.

Welche Logistikfunktion generiert den meisten Umsatz in Saudi-Arabien?

Transport ist die größte Funktion und machte im Jahr 2025 62,78 % des Umsatzes aus, da Importe und nationale Umverteilung weiterhin die pharmazeutische Bewegung dominieren.

Warum wächst die Kühlkettenkapazität schneller als der Rest des Sektors?

Die Kühlketten-Logistik wird bis 2031 voraussichtlich mit einem CAGR von 7,84 % wachsen, angetrieben durch den Bedarf an strengerer Temperaturkontrolle und stärkerer Einhaltung der SFDA-Vorschriften für Biologika, Impfstoffe und fortschrittliche Therapien.

Welche Produktkategorie treibt heute die höchste Logistiknachfrage an?

Verschreibungspflichtige Arzneimittel machten im Jahr 2025 40 % des Umsatzes aus, unterstützt durch Behandlungsströme für chronische Erkrankungen in Krankenhaus- und Einzelhandelsapothekennetzwerken.

Welche Region ist der wichtigste Distributionshub?

Die Zentralregion führte im Jahr 2025 mit 33,12 % des Umsatzes, angetrieben durch NUPCO-verknüpfte Beschaffungsströme in Riad, die Nähe zu Flughäfen und die gebundenen Logistikanlagen des SILZ.

Was ist der am schnellsten wachsende regionale Korridor in Saudi-Arabien?

Die Westregion wird bis 2031 voraussichtlich mit einem CAGR von 7,22 % wachsen, unterstützt durch die Gateway-Rolle Dschiddas, die Gesundheitsnachfrage in Mekka und Medina sowie zukünftige Biotechnologieaktivitäten im Zusammenhang mit NEOM.

Seite zuletzt aktualisiert am: