Größe und Marktanteil des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

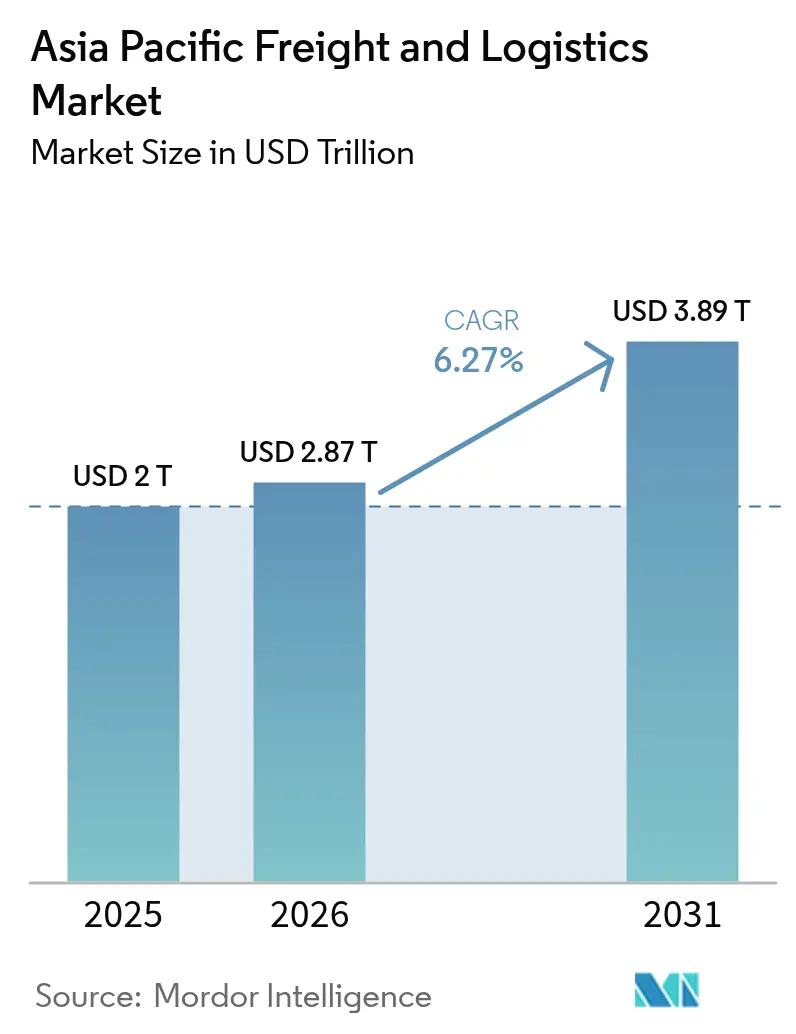

| Marktgröße im Basisjahr (2025) | 2 Billionen US-Dollar |

| Marktgröße (2026) | 2868.36 Billionen US-Dollar |

| Marktgröße (2031) | 3887.58 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

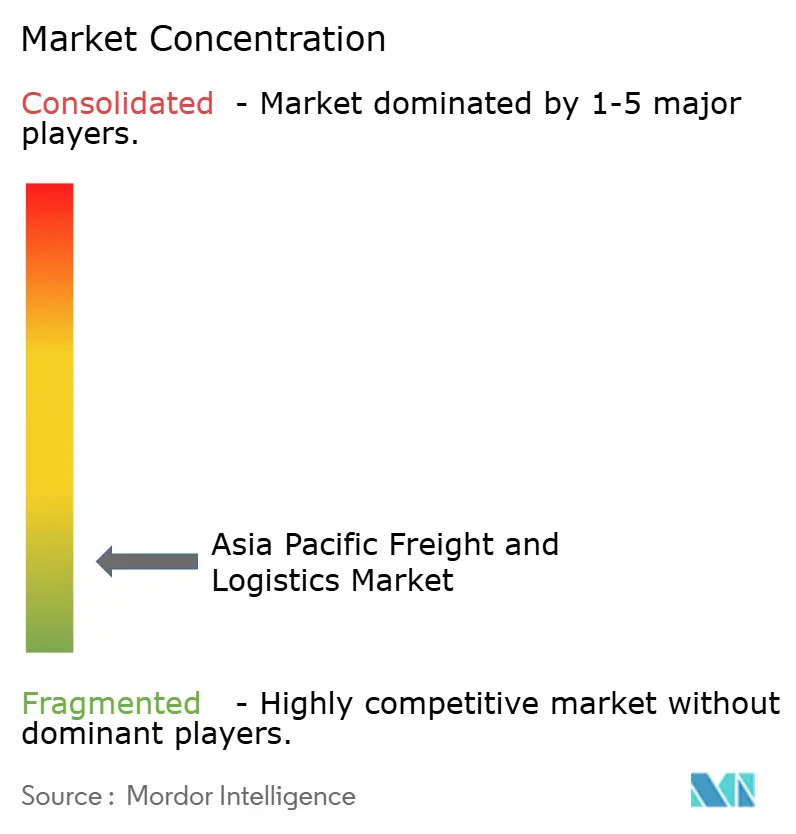

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum durch Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum wird im Jahr 2026 auf USD 2.868,36 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 in Höhe von USD 2.698,38 Milliarden, mit Prognosen für 2031 von USD 3.887,58 Milliarden, wachsend mit einer CAGR von 6,27 % über den Zeitraum 2026–2031. Robuster innerasiatischer Handel, die Neuordnung globaler Lieferketten und durch politische Maßnahmen vorangetriebene Infrastrukturaufwertungen positionieren den Fracht- und Logistikmarkt im asiatisch-pazifischen Raum für eine nachhaltige Expansion. Produktionsverlagerungen nach Südostasien, gekoppelt mit steigenden grenzüberschreitenden E-Commerce-Volumina, formen die Routendichte und den Servicemix um und mindern gleichzeitig die Abhängigkeit von der traditionellen Ost-West-Hauptstrecke. Gleichzeitig erschließen Großprojekte der öffentlichen Hand latente Kapazitäten in Häfen, Autobahnen und Schienenverbindungen und stärken die langfristige Wettbewerbsfähigkeit des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum. Erhöhte Klima- und Sicherheitsrisiken veranlassen Verlader, Knotenpunkte zu diversifizieren und in digitale Transparenz zu investieren, was die Nachfrage nach margenstarken End-to-End-Logistiklösungen im gesamten Fracht- und Logistikmarkt im asiatisch-pazifischen Raum stützt.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion entfiel im Jahr 2025 ein Marktanteil von 60,12 % auf den Gütertransport im Fracht- und Logistikmarkt des asiatisch-pazifischen Raums, während Kurier-, Express- und Paketdienste (KEP) im Zeitraum 2026–2031 mit einer CAGR von 6,74 % voranschreiten.

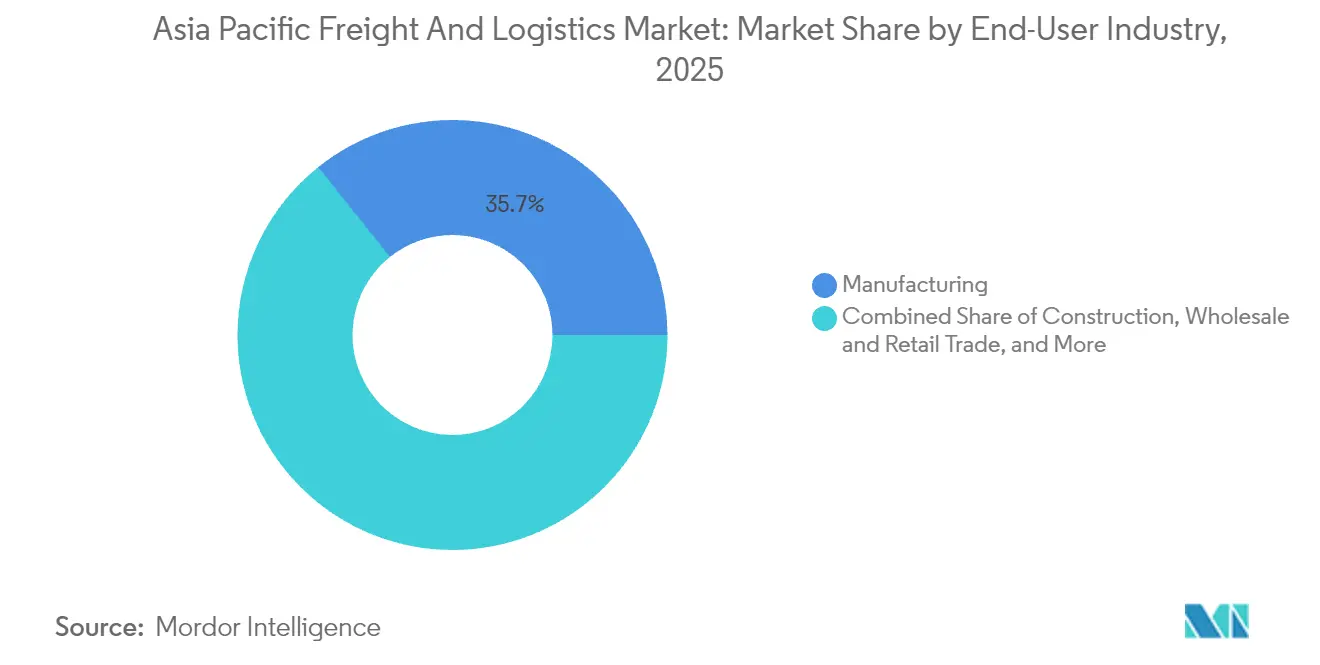

- Nach Endnutzerbranche entfiel auf die Fertigung im Jahr 2025 ein Anteil von 35,74 % an der Größe des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum, während der Groß- und Einzelhandel voraussichtlich die schnellste CAGR von 6,62 % im Zeitraum 2026–2031 verzeichnen wird.

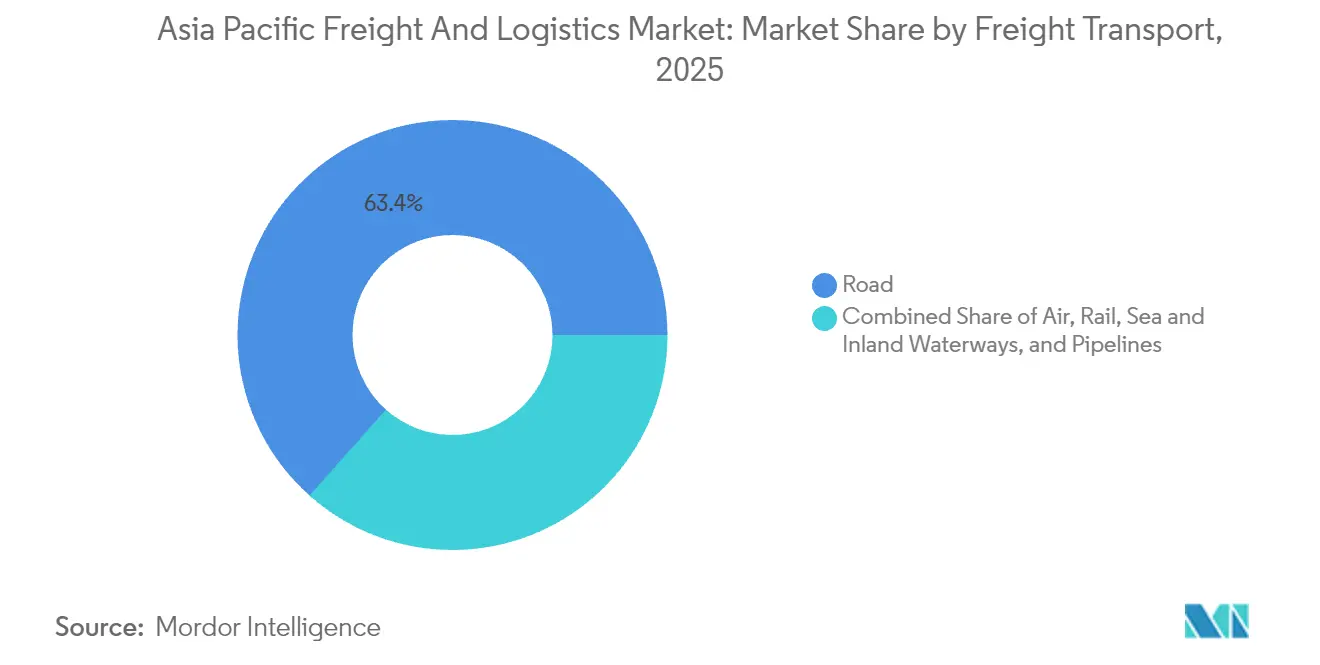

- Nach Gütertransportmodus hielt der Straßengütertransport im Jahr 2025 einen Umsatzanteil von 63,41 %; der Luftfrachtbereich ist der am schnellsten wachsende Modus mit einer CAGR von 7,02 % im Zeitraum 2026–2031.

- Nach Speditionsmodus kontrollierte die See- und Binnenwasserwege-Spedition im Jahr 2025 einen Umsatzanteil von 65,62 %, während die Luftfracht-Spedition mit einer CAGR von 6,54 % im Zeitraum 2026–2031 wächst.

- Nach KEP-Bestimmungsort entfielen im Jahr 2025 64,15 % des Umsatzanteils auf den Inlands-KEP-Bereich; der internationale KEP-Bereich soll im Zeitraum 2026–2031 mit einer CAGR von 6,96 % wachsen.

- Im Bereich Lagerung und Lagerhaltung dominierte die nicht temperaturgeführte Lagerhaltung mit einem Anteil von 91,44 % im Jahr 2025, während die temperaturgeführte Lagerhaltung im Zeitraum 2026–2031 mit einer CAGR von 6,44 % wachsen wird.

- Nach Land führte China geografisch mit einem Umsatzanteil von 48,05 % im Jahr 2025; Indien soll mit einer CAGR von 9,21 % im Zeitraum 2026–2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Fracht- und Logistikmarkt im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende E-Commerce-Paketvolumina | +1.8% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Fertigungsverlagerung und Nearshoring nach Südostasien | +1.2% | Vietnam, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Staatliche Großprojekte zur Aufwertung von Häfen, Schienenwegen und Straßen | +0.9% | Thailand, Vietnam, Indonesien, Malaysia | Langfristig (≥ 4 Jahre) |

| End-to-End-Digitalisierung der Lieferkette und Transparenzwerkzeuge | +0.7% | Singapur, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende B2B2C-Hubs, die eine 3-bis-5-tägige Lieferung ermöglichen | +0.5% | ASEAN+3-Korridore | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Grünkorridoranreize und Nachhaltigkeitskraftstoffgutschriften | +0.3% | Japan, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende E-Commerce-Paketvolumina

Die steigende Verbreitung mobiler Endgeräte und die zunehmende Durchdringung von Marktplätzen treiben die Paketzahlen in urbanen Teilen Asiens auf Rekordhöhen. Führende KEP-Betreiber meldeten im Jahr 2025 zweistelliges Sendungswachstum, was den raschen Ausbau automatisierter Sortierzentren und Mikro-Fulfillment-Hubs vorantreibt. Höhere Paketzahldichten senken die Stücklieferkosten und ermöglichen wettbewerbsfähige Preise, die das Online-Shopping weiter beschleunigen. Städtische Behörden reagieren mit Liefer- und Entladezonen am Straßenrand sowie Regelungen für Güterverkehr außerhalb der Stoßzeiten, um Staus zu bewältigen, was indirekt die Nachfrage nach technologiegestützten Plattformen für die letzte Meile stärkt. Gemeinsam bewegen diese Kräfte den Fracht- und Logistikmarkt im asiatisch-pazifischen Raum hin zu einem Lieferparadigma mit höherer Frequenz und kleinen Losgrößen.

Fertigungsverlagerung und Nearshoring nach Südostasien

Ausländische Direktinvestitionen in die ASEAN überstiegen im Jahr 2024 USD 329 Milliarden, da Unternehmen aus der Elektronik-, Automobil- und Branche für erneuerbare Energien ihre Produktionsstätten weg von der Konzentration auf ein einzelnes Land diversifizierten[1]ASEAN-Sekretariat, „ASEAN-Direktinvestitionen erreichen mit 329 Milliarden USD im Jahr 2024 einen Rekordstand,” asean.org. Vietnams Exportwachstum und der Östliche Wirtschaftskorridor Thailands veranschaulichen, wie moderne Industriecluster neue Ströme von Komponenten und Fertigwaren schaffen, die Zolllager, Sonderhandhabungsprotokoll und synchronisierte multimodale Kapazitäten erfordern. Mit dem Reifen der nearshoringten Werke gleichen sich Rücktransport-Ungleichgewichte aus, was Rateneffizienzen für Carrier und Spediteure im gesamten Fracht- und Logistikmarkt im asiatisch-pazifischen Raum freisetzt.

Staatliche Großprojekte zur Aufwertung von Häfen, Schienenwegen und Straßen

Regierungen der Region setzen Mehrfachmilliarden-Dollar-Programme ein, die die Kaibentiefe, den zweigleisigen Schienenverkehr und das Autobahnystem erweitern. Thailands Verkehrsinfrastrukturplan im Umfang von THB 2,68 Billionen (USD 77,8 Milliarden) und Vietnams geplante Hochgeschwindigkeitsbahnstrecke sind illustrativ. Diese Projekte erzeugen unmittelbaren Schwerlastgutbedarf und legen gleichzeitig strukturelle Grundlagen, die Kapazitätsobergrenzen anheben und Transitzeiten langfristig reduzieren[2]Cello Square, „Logistiktrends 2025 in Südostasien,” cellosquare.com. Die in Aussicht stehende Thai-Landbrücke könnte beispielsweise mehrere Tage von Asien-Europa-Korridoren einsparen, was eine Netzwerkumgestaltung und inkrementellen Durchsatz im gesamten Fracht- und Logistikmarkt im asiatisch-pazifischen Raum auslöst.

End-to-End-Digitalisierung der Lieferkette und Transparenzwerkzeuge

Logistikanbieter gehen von der grundlegenden Sendungsverfolgung zur prädiktiven Orchestrierung mithilfe von IoT-Sensoren und KI-Analysen über. In Vietnam erreichten brancheninterne Investitionen in digitale Werkzeuge im Jahr 2024 USD 750 Millionen, wobei frühe Anwender die Betriebskosten um bis zu 40 % senkten[3]Vietnamesischer Logistikverband, „Digitale Transformation in der vietnamesischen Logistik 2024,” vla.com.vn. Blockchain-Pilotprojekte in regionalen Häfen demonstrieren spürbare Verkürzungen der Abfertigungszeiten, während integrierte Kontrolltürme die Pünktlichkeit und das Ausnahmehandling verbessern. Es wird erwartet, dass eine weit verbreitete Nutzung den Leistungsunterschied zwischen digital fortgeschrittenen Betreibern und traditionellen Wettbewerbern vergrößern wird.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Zollregime und Bürokratie | -0.8% | ASEAN-Kernregion, China-ASEAN-Korridore | Mittelfristig (2–4 Jahre) |

| Chronische Überlastung an Tier-1-Häfen und Flughäfen | -1.1% | Singapur, Hongkong, Shanghai, Mumbai | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisungssysteme, die Exportfrachtkosten erhöhen | -0.4% | Japan, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Digitaler Fachkräftemangel in Tier-2/3-Logistikknoten | -0.6% | Indonesien, Philippinen, Inland Thailands | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Zollregime und Bürokratie

Trotz des ASEAN-Einzelfensters fügen unterschiedliche Dokumentationsvorschriften dem innerregionalen Transit noch immer mehrere Tage hinzu. Die Logistikkosten übersteigen in manchen Märkten 16 % des BIP, was größtenteils auf Abfertigungsverzögerungen und manuelle Prozesse zurückzuführen ist. Während Blockchain-Pilotprojekte und Programme für vertrauenswürdige Händler vielversprechend sind, behindert eine uneinheitliche Umsetzung die Skalierbarkeit. Kleinere Exporteure tragen unverhältnismäßig hohe Compliance-Belastungen, was ihre Teilnahme am Fracht- und Logistikmarkt im asiatisch-pazifischen Raum einschränkt. Fortschritte in Richtung harmonisierter digitaler Zollstandards bleiben mittelfristig eine Notwendigkeit.

Chronische Überlastung an Tier-1-Häfen und Flughäfen

Der Durchsatz in Singapur überstieg im Jahr 2024 40 Millionen TEU, was die Wartezeiten von Schiffen während Spitzenphasen auf bis zu eine Woche ansteigen ließ[4]Phillip Hazell, „DP World eröffnet Lager in Singapur zur Stärkung der APAC-Logistik,” mhdsupplychain.com.au. Umgeleitete Fracht aus geopolitischen Störungen verschärft die Überlastung der Containerhöfe und strapaziert die Ausrüstungszyklen. Ähnliche Engpässe betreffen Shanghai und Hongkong, während wichtige Luftfrachtdrehkreuze Schwierigkeiten haben, Kühlketten- und Expresspaket-Docks schnell genug hinzuzufügen. Kostspielige Zeitpuffer mindern die Carrier-Margen und untergraben zeitdefinierte Serviceverpflichtungen, was die Entlastung von Überlastungen zu einer vorrangigen betrieblichen Herausforderung für den Fracht- und Logistikmarkt im asiatisch-pazifischen Raum macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigung führt, während Handel beschleunigt

Der Umsatzanteil der Fertigung von 35,74 % im Jahr 2025 leitet sich aus Elektronik-, Automobil- und Maschinenketten ab, die synchronisierte grenzüberschreitende Logistik erfordern. Das Segment verankert Vertragsraten und schafft Basisdichte für Spediteure, Lageranbieter und Carrier.

Der Groß- und Einzelhandel ist jedoch mit einer CAGR von 6,62 % (2026–2031) das am schnellsten wachsende Kundensegment. Omnichannel-Händler sind auf reaktionsfähige Fulfillment-Rahmenwerke angewiesen, was Investitionen in regionale Distributionszentren, Inventar-Postponement-Strategien und Retourenmanagementkapazitäten antreibt. Diese Bedürfnisse gestalten die Serviceangebote im gesamten Fracht- und Logistikmarkt im asiatisch-pazifischen Raum neu.

Nach Logistikfunktion: Dominanz des Gütertransports steht vor KEP-Disruption

Der Gütertransport entfiel im Jahr 2025 auf einen Umsatzanteil von 60,12 % und unterstreicht damit seine Ankerrolle in der Größe des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum. Massenströme von Fertigungsinputs und Fertigwaren halten Ganzzug- und Containerlinien dicht belegt, doch das Wachstum verlangsamt sich, da sich die Nachfrage auf kleinere, schnellere Sendungen verlagert.

Die Umsätze im Kurier-, Express- und Paketbereich sollen im Zeitraum 2026–2031 mit einer CAGR von 6,74 % steigen, angetrieben durch den Schwung des digitalen Handels und steigende Verbraucherservice-Erwartungen. Integratoren rüsten Hubs mit Hochgeschwindigkeitssortierern und autonomen Flurförderfahrzeugen nach, um steigende Paketzahlen zu verarbeiten. Mit der Zeit wird erwartet, dass sich die Modalaufteilung weiter in Richtung KEP verschiebt, was den Anteil des Gütertransports am Fracht- und Logistikmarkt im asiatisch-pazifischen Raum mäßigt.

Nach KEP-Bestimmungsort: Inländische Dichte treibt internationale Expansion an

Inlandspakete entfielen im Jahr 2025 auf einen Umsatzanteil von 64,15 %, unterstützt durch dichte städtische Bevölkerungen und ausgereifte E-Commerce-Ökosysteme. Hohe Haltepunktdichten ermöglichen Routenoptimierung und Kosteneffizienz für Letzte-Meile-Flotten.

Der internationale KEP-Bereich ist mit einer CAGR von 6,96 % (2026–2031) die am schnellsten wachsende Nische, da Kleinverkäufer grenzüberschreitende Marktplätze nutzen. Zollvereinfachungen und Handelsstreckenkooperationen werden entscheidend sein, um das volle Potenzial auszuschöpfen, und positionieren den KEP-Bereich als zunehmend bedeutende Säule des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum.

Nach Lagerung und Lagerhaltung: Expansion der Temperaturkontrolle beschleunigt sich

Nicht temperaturgeführte Lagerhäuser dominieren mit einem Umsatzanteil von 91,44 % im Jahr 2025 und beherbergen Allgemeinwaren und Industriegüter in der gesamten Region. Die Netzwerkerweiterung in Sekundärstädten verbessert die räumliche Abdeckung und verringert die Transportvorlaufzeiten.

Die Kühlkettenkapazität soll im Zeitraum 2026–2031 mit einer CAGR von 6,44 % voranschreiten, angetrieben durch Impfstoffverteilung, Biologika-Produktion und Frischkost-E-Grocery-Fulfillment. Betreiber installieren Echtzeit-Temperaturüberwachung und redundante Stromversorgung, um strenge Compliance-Standards zu erfüllen, was die Kapitalbarrieren erhöht, jedoch Premiummargen im Fracht- und Logistikmarkt im asiatisch-pazifischen Raum erzielt.

Nach Gütertransportmodus: Straßennetze dominieren bei steigender Luftfrachtfnachfrage

Straßengüterdienstleistungen kontrollierten im Jahr 2025 einen Umsatzanteil von 63,41 % und profitieren von der Reichweite auf der letzten Meile sowie flexiblen Streckenführungen in dichten Ballungsräumen. Investitionen in Autobahnen und grenzüberschreitende Korridore sollen die Straßendominanz für Kurzstrecken- und Inlandsverbindungen aufrechterhalten.

Die Luftfracht, die voraussichtlich mit einer CAGR von 7,02 % im Zeitraum 2026–2031 expandieren wird, gewinnt hochwertige Komponenten und E-Commerce-Frachten. Upgrades der Flughafeninfrastruktur und dedizierte Frachtumrüstungen schließen Kapazitätslücken, obwohl Slot-Engpässe akut bleiben. Die daraus resultierende Modalaufteilung wird sich weiterentwickeln und die integrierte Natur des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum stärken.

Nach Speditionsmodus: Seewege bleiben trotz Luftwettbewerbs ein Kernbereich

Die See- und Binnenwasserwege-Spedition trug im Jahr 2025 65,62 % des Umsatzes bei und spiegelt die günstigen Kostenstrukturen für Großvolumensendungen wider. Carrier-Allianzen, Mega-Schiffe und erweiterte Terminals verankern diese Vorherrschaft.

Die Luftfracht-Spedition verzeichnet im Zeitraum 2026–2031 eine CAGR von 6,54 %, da Just-in-Time-Produktion und kritische Ersatzteillogistik Geschwindigkeit gegenüber Frachtraten priorisieren. Digitale Ratensuche-Plattformen verbessern die Preistransparenz, verstärken den Wettbewerb und erweitern den Zugang für KMU im gesamten Fracht- und Logistikmarkt im asiatisch-pazifischen Raum.

Geografische Analyse

China hielt im Jahr 2025 einen regionalen Umsatzanteil von 48,05 %, untermauert durch seine Fertigungstiefe, integrierte Infrastruktur und eine große inländische Verbraucherbasis. Die fortschreitende E-Commerce-Reife katalysiert Automatisierungsinvestitionen in Fulfillment-Zentren, während Exporteure direkte Verbraucherkanäle in Nachbarökonomien nutzen und den Serviceumfang im Fracht- und Logistikmarkt im asiatisch-pazifischen Raum erweitern.

Indien ist mit einer prognostizierten CAGR von 9,21 % im Zeitraum 2026–2031 auf das schnellste Wachstum ausgerichtet, angetrieben durch Industriekorridorinitiativen, digitale Handelsaktivitäten und politische Maßnahmen zur Senkung der Logistikkosten auf einen einstelligen BIP-Anteil. Kapitalzuflüsse in multimodale Parks und elektronische Mautsysteme glätten den zwischenstaatlichen Warenfluss und weiten die Nachfrage nach wertschöpfender Logistik auf dem Subkontinent aus.

Südostasien, angeführt von Vietnam, Thailand, Malaysia und Indonesien, vereinnahmt Fertigungsüberschüsse, die globale Lieferlinien diversifizieren. Großprojekte wie Vietnams Tiefwasserterminals und Thailands Landbrücke unterstreichen die strategische Positionierung der Teilregion, während Australien und Japan sich auf Automatisierung und Nachhaltigkeitsnachrüstungen konzentrieren, um Arbeitskräftemangel auszugleichen. Insgesamt verstärken diese Dynamiken das verteilte Wachstumsprofil des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Die Marktstruktur bleibt fragmentiert, wobei globale Integratoren, regionale Champions und digitale Disruptoren um Marktanteile konkurrieren. DHL, FedEx und UPS behaupten ihre Vormachtstellung im Premium-Express- und internationalen Frachtbereich, doch lokale Spezialisten nutzen ihr tiefes Marktverständnis und staatliche Unterstützung, um Platzhirsche in den Bereichen letzte Meile und Inlandslogistik zu überflügeln.

Technologie ist der entscheidende Differenzierungsfaktor. CJ Logistics hat Robotik- und autonome Fahrpilotprojekte eingesetzt, die Handhabungszeiten verkürzen und den Durchsatz steigern. Die Einführung von Blockchain in vietnamesischen Häfen und KI-gesteuerte Routenoptimierung in Singapurer Hubs veranschaulichen, wie fortschrittliche Werkzeuge die Servicezuverlässigkeit und Transparenz im gesamten Fracht- und Logistikmarkt im asiatisch-pazifischen Raum erhöhen.

Strategische Konsolidierung beschleunigt sich. DSVs Vereinbarung zur Übernahme von DB Schenker für USD 15,8 Milliarden wird einen formidablen Größenakteur mit verbesserter Beschaffungsmacht und Netzwerkreichweite schaffen. Nischenmöglichkeiten bestehen in der Kühlkette, Projektfracht für erneuerbare Energien und grenzüberschreitendem E-Commerce-Fulfillment, wo technische und regulatorische Marktzutrittsbarrieren spezialisierten Anbietern überdurchschnittliche Margen ermöglichen.

Führende Unternehmen im Fracht- und Logistikmarkt im asiatisch-pazifischen Raum

DHL Group

Kuehne+Nagel

Sinotrans, Ltd.

SF Express (KEX-SF)

NYK (Nippon Yusen Kaisha) Line

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: DP World eröffnete ein Mehrzwecklager in Singapur und verknüpfte seine Hafen- und Schieneninfrastruktur, um integrierte Lösungen für E-Commerce-Händler anzubieten.

- Dezember 2024: CJ Logistics legte fünf Prioritäten fest, darunter den Ausbau der Automatisierung, die Expansion des südostasiatischen Netzwerks durch lokale Allianzen und den erstmaligen Einsatz von wasserstoffbetriebenen LKW.

- August 2024: DHL kooperierte mit Microsoft, Google Cloud und Salesforce, um KI-Routenoptimierung, CO₂-Tracking und die Beschaffung erneuerbarer Energie in seinen regionalen Betrieb zu integrieren.

- Januar 2024: Kerry Logistics Network verkürzte die Vorlaufzeiten auf der Asien-Europa-Route durch Netzwerkneugestaltung und Prozessverbesserungen und verbesserte damit die Wettbewerbsposition im zeitkritischen Speditionsbereich.

Berichtsumfang des Fracht- und Logistikmarkts im asiatisch-pazifischen Raum

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche erfasst. Kurier-, Express- und Paketdienste (KEP), Spedition, Gütertransport, Lagerung und Lagerhaltung sind als Segmente nach Logistikfunktion erfasst. Australien, China, Indien, Indonesien, Japan, Malaysia, Thailand, Vietnam sind als Segmente nach Land erfasst.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Bestimmungsart | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserwege | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserwege | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Bestimmungsart | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserwege | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserwege | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

| Land | Australien | ||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Malaysia | |||

| Thailand | |||

| Vietnam | |||

| Übriger asiatisch-pazifischer Raum | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure. Die berücksichtigten Endnutzerakteure sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzgewinnung, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten beschäftigt sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agraргüter) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure. Die berücksichtigten Endnutzerakteure sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Geschäftsgebäuden, Infrastrukturen, Ingenieurbauten sowie der Parzellierung und Erschließung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung des Bestands an Rohstoffen und Ausrüstungen, zeitkritischen Lieferungen sowie durch die Bereitstellung sonstiger wertschöpfender Dienstleistungen für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, häufig als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtgröße des Marktes (USD) und das Marktvolumen (Anzahl der Pakete) für (1) Sendungen/Pakete unter 70 kg / 154 Pfund Gewicht, (2) Geschäftskundenpakete wie Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpakete (C2C), (3) nicht-express Paketlieferdienste (Standard und verzögert) sowie express Paketlieferdienste (tagesdefiniert-express und zeitdefiniert-express), (4) Inlands- sowie internationale Pakete.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und Prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), wichtige Städte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsaufwand (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsaufwand sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamtwert des Handels, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und der Einfluss wesentlicher Handels-/Logistikinfrastrukturinvestitionen sowie des regulatorischen Umfelds berücksichtigt.

- Spedition - Spedition, die hierbei auf die Branche der Frachttransportarrangements (FTA) verweist, umfasst Betriebe, die hauptsächlich mit der Arrangierung und Nachverfolgung des Frachttransports zwischen Verladern und Carriern beschäftigt sind. Die berücksichtigten Logistikdienstleister (LDL) sind Spediteure, NVOCCs (Nicht-Vessel-Operating Common Carrier), Zollagenten und Seeschifffahrtsagenten. Das Sonstige-Segment unter Spedition erfasst Umsätze durch wertschöpfende Dienstleistungen von FTA wie Zollabfertigung/-freigabe, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und -compliance, Arrangement von Lagerung und Lagerhaltung, Kommunikation mit Verladern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreistrends - Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Betrachtungszeitraum werden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Fracht- und Logistikmarktnachfrage nach Transportmodussegmenten und damit die Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetrends - Die von Transportmodus abgefertigte Frachttonnage (Gewicht der Waren in Tonnen) über den Betrachtungszeitraum wird in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und den Frachtpreisen (USD/Tonnenkilometer) zur Beurteilung der Größe des Gütertransportmarkts verwendet.

- Gütertransport - Gütertransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich fester und flüssiger Güter) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Ermöglichung des Gütertransports (Frachttransport), Arrangement des Gütertransports durch einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) sowie sonstige wertschöpfende Logistikdienstleistungen beim Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich fester und flüssiger Güter) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Pipelines bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können Verzögerungen und Störungen für Logistikdienstleister (LDL) verursachen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden Kraftstoffpreisschwankungen über den Betrachtungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen / Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wird in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Markt-Endnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen in der Großhandelspreisinfation (jährliche Veränderung des Erzeugerpreisindex) und der Verbraucherpreisinflation werden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkte Auswirkungen auf die Betriebskostenkomponenten der Logistik hat, z. B. Preise für Reifen, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen abgefertigten Container und die von wichtigen Flughäfen abgefertigte Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden auf eine Auswahlliste gesetzt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex der Linienschifffahrt - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften im Branchentrend „Konnektivität der Linienschifffahrt” analysiert und dargestellt.

- Konnektivität der Linienschifffahrt - Dieser Branchentrend analysiert den Stand der Konnektivität zu den globalen Schifffahrtsnetzwerken auf Basis des Status des Seeschifffahrtssektors. Er umfasst die Analyse des Konnektivitätsindex der Linienschifffahrt, des bilateralen Schifffahrtskonnektivitätsindex und des Hafen-Linienschifffahrtskonnektivitätsindex für die Geografie (Land/Region gemäß Berichtsumfang) über den Betrachtungszeitraum.

- Konnektivitätsindex der Linienschifffahrt - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeschifffahrtssektors. Er basiert auf fünf Komponenten des Seeschifffahrtssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des auf diesen Diensten eingesetzten größten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global konkurrieren. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) in diesem Branchentrend über den Betrachtungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung des Lkw-Reparatur- und Wartungsdienstes, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zum aktuellen Marktumfeld und zur Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure. Die berücksichtigten Endnutzerakteure sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Lieferung von Rohstoffen an Kunden für die Just-in-Time-Fertigung.

- Ladekapazität der Seeflotte - Die Ladekapazität der Seeflotte zeigt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft. Sie wird von Faktoren wie Produktionsvolumen, internationalem Handel, wichtigen Endnutzerbranchen, maritimer Konnektivität, Umweltvorschriften, Investitionen in die Entwicklung der Hafeninfrastruktur, Kapazität zur Abfertigung von Containerladung in Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seeflotte nach Schiffstyp dar, z. B. Containerschiffe, Öltanker, Massengutfrachter, Allgemeinfrachter und andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Betrachtungszeitraum.

- Modalanteil - Der Frachtmodalanteil wird von Faktoren wie Modalproduktivität, staatlichen Vorschriften, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Güterart, internationalem Handel, Geländeform, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der Modalanteil nach Tonnage (Tonnen) und der Modalanteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Entfernung der Sendungen, dem Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und der Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Güter (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Förderbranchenakteure. Die berücksichtigten Endnutzerakteure sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen vom Upstream bis zum Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (Banken, Finanzdienstleistungen und Versicherungen), der Immobilienwirtschaft, der Bildungsdienstleistungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Recht, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Gütern und Dokumenten zu und von diesen Branchen, z. B. beim Transport von Geräten oder Ressourcen, dem Versand vertraulicher Dokumente und Akten, dem Transport von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Materialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) und anderem.

- Sonstige Dienstleistungen - Das Segment sonstige Dienstleistungen erfasst Umsätze durch (1) wertschöpfende Dienstleistungen (WSD) für den Gütertransport per Straße, Schiene, Luft sowie See und Binnenwasserwege, (2) WSD für den Seefrachtransport (Betrieb von Terminalanlagen wie Häfen und Piers, Betrieb von Schleusenanlagen, Navigations-, Lotsen- und Festmacherdienstleistungen, Leichterarbeiten, Bergungsaktivitäten, Leuchtturmaktivitäten sowie sonstige Nebenunterstützungsaktivitäten), (3) WSD für den Landgüterverkehr (Betrieb von Terminalanlagen wie Bahnhöfen, Güterumschlagsbahnhöfen, Betrieb der Eisenbahninfrastruktur, Rangier- und Verschubdienste, Abschleppdienste und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie sonstige Nebenunterstützungsaktivitäten), (4) WSD für den Luftfrachtransport (Betrieb von Terminalanlagen wie Flugzeugterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Landbahnwartung, Inspektion/Überführung/Wartung/Erprobung von Flugzeugen, Betankungsdienste für Flugzeuge sowie sonstige Nebenunterstützungsaktivitäten), (5) WSD für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, Allgemeinwarenlager, Kühllagern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Schockgefrieren, Einpacken von Waren für den Versand, Verpackung und Vorbereitung von Waren für den Versand, Etikettierung und/oder Aufdruck der Verpackung, Zusammenstellen und Verpacken von Kits sowie sonstige Nebenunterstützungsaktivitäten) und (6) WSD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und Leistung - Die Leistung von Häfen ist entscheidend für die Güterverkehrsbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Attraktivität von Investitionen in Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden Hafenleistungsparameter wie die mediane Aufenthaltsdauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität und die Containerkapazität der in die Häfen einfahrenden Schiffe, Hafenaufrufe und der Containerhafendurchsatz in diesem Branchentrend analysiert und dargestellt.

- Konnektivitätsindex der Hafenlinienschifffahrt - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit einer besseren Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten, zur Verknüpfung von Lieferketten und zur Unterstützung des internationalen Handels bei, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf dem Inlands- sowie dem Auslandsmarkt besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutenden Häfen in dem Land/der Region gemäß Berichtsumfang im Branchentrend „Konnektivität der Linienschifffahrt” analysiert und dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich beziehen auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsankünfte. Der Hafendurchsatz in Bezug auf die gesamten abgefertigten Container (TEU) wird im Branchentrend „Hafenaufrufe und Leistung” dargestellt.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (JzJ) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” angegeben. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Geschäftskreisen weit verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Übriger asiatisch-pazifischer Raum - Der übrige asiatisch-pazifische Raum erfasst den ausgelagerten Logistikmarkt für (1) Afghanistan, (2) Bangladesch, (3) Bhutan, (4) Kambodscha, (5) Cookinseln, (6) Föderierte Staaten von Mikronesien, (7) Fidschi, (8) Kiribati, (9) Mongolei, (10) Nepal, (11) Neukaledonien, (12) Neuseeland, (13) Niue, (14) Nordkorea, (15) Pakistan, (16) Palau, (17) Papua-Neuguinea, (18) Philippinen, (19) Singapur, (20) Salomonen, (21) Südkorea, (22) Sri Lanka, (23) Taiwan, (24) Tadschikistan, (25) Timor-Leste, (26) Tonga, (27) Turkmenistan, (28) Tuvalu, (29) Usbekistan und (30) Vanuatu

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Akteure im Markt dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz des Unternehmens im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang). Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, und wichtige Volkswirtschaften berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Webseite angegeben hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Durchdringung, gekoppelt mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer erwarten eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Dienstleistungen, führt. Daher wurden der Bruttoumsatz (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der hergestellten Produkte zu den Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Betrachtungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird von Faktoren wie geografischen Präferenzen, wichtigen Endnutzerbranchen, Lkw-Preisen, lokaler Produktion, Durchdringung des Lkw-Reparatur- und Wartungsdienstes, Kundensupport und technologischen Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Investitionen in die Lkw-Fertigung, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarkierung der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Lagerungs- und Lagerhaltungssegment erfasst Umsätze durch den Betrieb von Allgemeinwaren-, Kühl- und anderen Arten von Lagerungs- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Waren gegen Entgelt. Wertschöpfende Dienstleistungen (WSD), die sie anbieten können, werden als Teil des Segments „sonstige Dienstleistungen” betrachtet. Hierbei beziehen sich WSD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung von Kundengütern und können Etikettierung, Stückelung, Bestandskontrolle und -verwaltung, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportarrangements umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endnutzerakteure sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Gütern zu und von Fertigwaren von Produktionsstätten zu Distributoren und schließlich zum Endkunden, einschließlich Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Bedarfsprognose, Bestandsverwaltung usw.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rückfracht | Rückfracht ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abfahrtspunkt. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Carrier an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb (ein solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) beschäftigt ist, wird als Bunkerhändler bezeichnet. |

| Bunkerservice | Bunkerservice ist die Lieferung einer angeforderten Qualität und Menge an Bunkern an ein Schiff. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Lokaler Frachtführer | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Standorten übernimmt, die nicht direkt von einem Luft- oder Seecarrier bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein Drittunternehmen, das auf Logistikangelegenheiten spezialisiert ist, wie Transport, Lagerhaltung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das für den Versand von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen oder zügigen Tür-zu-Tür-Abhol- und Lieferdienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferdienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Mitarbeiter für die Erbringung seiner Dienstleistungen ein. Eine solche vom Kurierdienst eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei traditionelle Lagerlogistikpraktiken übergangen und Zeit und Geld gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Land der Verladung/Einschiffung und das Land der Entladung/Ausschiffung. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch die Zollbehörden mittels festgelegter Formalitäten freigeben zu lassen, wie z. B. Vorlage einer Einfuhrlizenz/-genehmigung, Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentation je nach Art der Fracht, wie FCC- oder FDA-Zulassung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, eine Marke oder ein anderes vorbeugend angebrachtes Mittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, gewerblichen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündbare Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, ätzende Stoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Stoffe, die beim Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, ansteckende Stoffe, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Diese Liefermethode reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahverkehrstransport | Nahverkehrstransport ist eine Form des LKW-Transports, der die verschiedenen Transportmodi (intermodal) verbindet, z. B. Seefracht oder Luftfracht. Es handelt sich um einen Kurzstreckentransport, bei dem Waren von einem Ort zum anderen transportiert werden, in der Regel vor oder nach dem Fernstrecken-Transportprozess. Nahverkehrsfahrzeuge bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Güterumschlagsbahnhöfen. Typischerweise transportiert der Nahverkehrstransport Waren nur über kurze Distanzen und ist nur in einem Ballungsraum tätig. Außerdem ist in der Regel nur ein LKW-Fahrer in einer einzigen Schicht erforderlich. |

| Trockendock | Trockendock ist ein Begriff für Reparaturen oder wenn ein Schiff zur Werft gebracht wird. Beim Trockendocken wird das gesamte Schiff an Land gebracht, damit die unter Wasser befindlichen Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockentransporter | Ein Trockentransporter ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockentransporter sind für den Transport von auf Paletten gestapelten, in Kisten verpackten oder losen Gütern ausgelegt, nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladern). |

| Feederdienst | Transportdienstleistung, bei der beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise transferiert werden. |

| Endnachfrage | Endnachfrage umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Verbrauch, Verbrauch durch Regierungen, durch Unternehmen als Kapitalinvestitionen und als Exporte umfassen. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholbeauftragten abgeholt wird, um es zu bearbeiten oder es zum Lager zu bringen. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weitertransportiert, bis es an der Haustür des Kunden ankommt. |

| Steuerlagerdienste | Damit ist eine Einrichtung gemeint, die klar von anderen Räumlichkeiten getrennt ist und in der verbrauchsteuerpflichtige Waren unter einem Steueraussetzungsverfahren von einem zugelassenen Lagerhalter im Rahmen seiner Geschäftstätigkeit nach den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Tieflader | Er verfügt über einen flach geformten Hinteraufbau für einfaches Be- und Entladen von Waren. Der Tieflader wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter verwendet. |

| Tiefladesattelauflieger | Ein Tiefladesattelauflieger ist eine Art LKW mit starrem Design. Er verfügt über einen flach geformten Hinteraufbau für einfaches Be- und Entladen von Waren. Der Tiefladesattelauflieger wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Geräte verwendet. Aufgrund des offenen Aufbaus des LKW dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktionell ist der Tiefladesattelauflieger mit einem Tiefladesattelauflieger vergleichbar. |

| Frachtlaufzeit | Die Laufzeit gibt an, wie lange es dauert, bis eine Sendung nach der Abholung von einem festgelegten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt wird. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchsort sicherzustellen. |

| Spedition | Der gewerbliche Transport von Waren. |

| Eingangslogistik | Eingangslogistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die Eingangslogistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturleistungen, die an Unternehmen verkauft werden, mit Ausnahme von Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort – in der Regel einer privaten Wohnadresse oder einem Einzelhandelsgeschäft – transportiert wird. |

| Teilladung (LTL) | Teilladung, auch bekannt als Less-than-Load (LTL), ist ein Versanddienst für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen LKW und nutzt dabei ein Hub-and-Spoke-System, um Waren an ihren Bestimmungsort zu bringen. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien im Untertagebetrieb mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitungsstrom oder eine Kombination davon wie Batterie-Oberleitungsstrom oder Oberleitungskabel-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Molkereibranche, bei der ein Tankwagen Milch von mehreren Molkereien für die Lieferung an eine Milchverarbeitungsanlage abholte. |

| Multi-Country-Konsolidierung | Multi-Country-Konsolidierung (MCC) ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein kanalübergreifender Ansatz von Unternehmen, der Kunden ermöglicht, Bestellungen über mehrere Vertriebskanäle mit einer nahtlosen Ein-Touch-Integration aufzugeben und zu empfangen. Einige Methoden umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Produktionszentrum an Geschäft, Haus oder anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßfracht | Übermaßfracht (Out of Gauge, OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie schlicht zu groß ist. Der Begriff ist eine sehr weite Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggasträger, Flüssigerdgasträger, Stückgut-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen vorgeschlungte Waren (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen, Straßengütertransport. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt; der gegen Vergütung durchgeführte Transport von Waren. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilpartie | Eine Teilpartie beschreibt Waren, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen LKW nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit Schotter (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die entlang des Wassers liegt oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf zuvor besessener Artikel über Online-Marktplätze an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, bei dem Waren von Kunden zurück zu Verkäufern oder Herstellern transportiert werden. |

| Straßengütertransportdienst | Die Beauftragung eines LKW-Unternehmens für den Transport von Waren (Rohstoffe oder hergestellte Waren, einschließlich fester und flüssiger Güter) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Vollladungs- oder Teilladungstransport, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecken- oder Langstreckentransport sein. |

| Ro-Ro-Fracht | Roll-on/Roll-off-Schiffe (RoRo oder Ro-Ro) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Pkw, Motorrädern, LKW, Sattelzügen, Bussen, Anhängern und Schienenfahrzeugen ausgelegt sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von diesem gefahren werden. |

| Wechselaufbauten | Ein Wechselaufbau, Wechselbehälter oder austauschbare Einheit ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankbarke | Ein nicht selbstfahrendes Wasserfahrzeug, das hauptsächlich dafür gebaut oder angepasst wurde, flüssige, feste oder gasförmige Güter oder Ladungen in loser Form in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserwege zu befördern, und das gelegentlich Güter oder Ladungen durch Ozeane und Meere bei der Durchfahrt von einer Binnenwasserstraße zu einer anderen befördern kann. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsbezeichnungen für Curtain-Side-LKW/Auflieger verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und an abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Lastsicherungsgurte an einer Seilschiene unterhalb des LKW-Bodens befestigt und verbinden den LKW-Boden und den Vorhang entlang beider Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dadurch wird verhindert, dass der Vorhang im Wind flattert oder trommelt, und es kann auch dazu beitragen, leichte Lasten am seitlichen Verrutschen zu hindern. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf die Übertragung von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Unterlage, die nicht mit Schotter, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienstleistungen | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelung sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Angaben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen