Marktgröße und Marktanteil des indischen 3PL-Lagermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

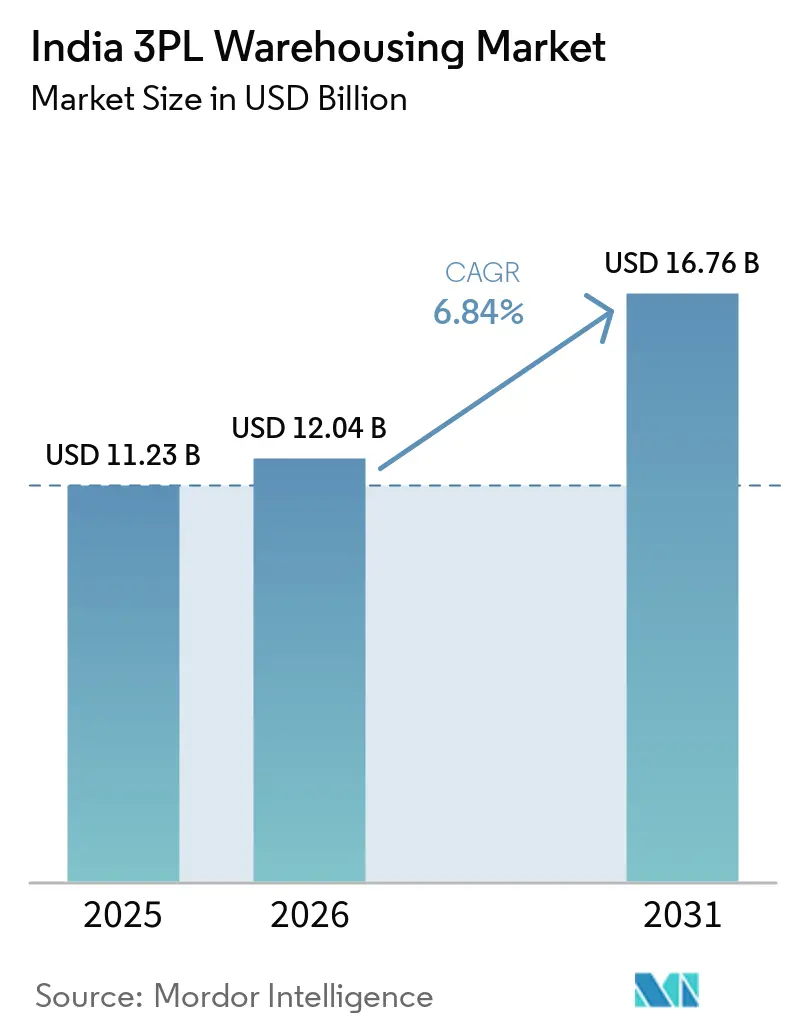

| Marktgröße im Basisjahr (2025) | 11.23 Milliarden US-Dollar |

| Marktgröße (2026) | 12.04 Milliarden US-Dollar |

| Marktgröße (2031) | 16.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen 3PL-Lagermarkts von Mordor Intelligence

Die Marktgröße des indischen 3PL-Lagermarkts wird voraussichtlich von 11,23 Milliarden USD im Jahr 2025 auf 12,04 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 16,76 Milliarden USD erreichen, mit einem CAGR von 6,84 % über den Zeitraum 2026–2031.

Der indische 3PL-Lagermarkt entwickelt sich positiv, angetrieben durch zunehmende Auslagerung, E-Commerce-Wachstum, Fertigungsexpansion und den Wandel hin zu organisierten Lieferketten. Der Markt entwickelt sich von einfacher Lagerung hin zu modernen, technologiegestützten Lagerhäusern mit besserer Bestandskontrolle, schnellerer Auftragsabwicklung und Mehrwertdienstleistungen. Die Nachfrage breitet sich über die großen Ballungsräume hinaus in Städte der zweiten und dritten Kategorie aus, da Unternehmen eine breitere Abdeckung und kürzere Lieferzeiten anstreben. In den nächsten Jahren bleibt der Ausblick positiv, unterstützt durch Infrastrukturverbesserungen, Formalisierung der Logistik und stärkere Nachfrage nach Einrichtungen der Klasse A. Das Wachstum wird voraussichtlich stärker durch Qualität, Automatisierung und integrierte Logistiklösungen geprägt sein als durch einfache Kapazitätserweiterung.

Wichtigste Erkenntnisse des Berichts

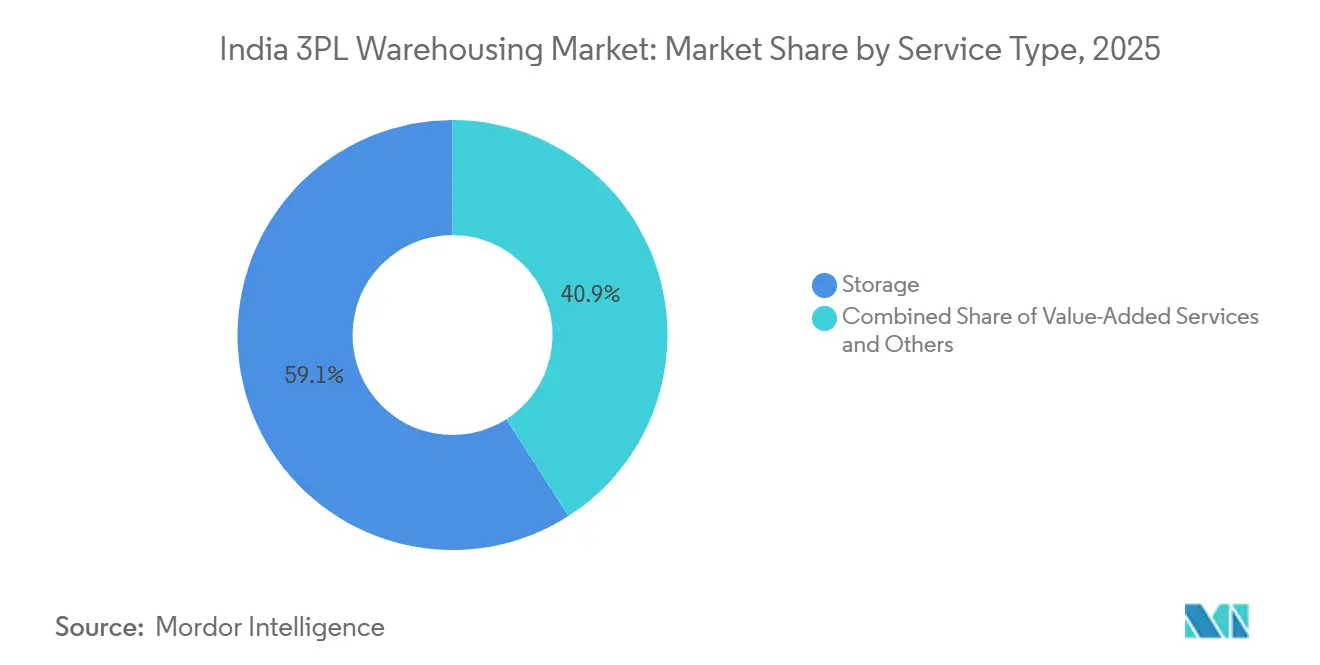

- Nach Servicetyp hielt Lagerung im Jahr 2025 einen Anteil von 59,07 % am indischen 3PL-Lagermarkt, während Mehrwertdienstleistungen bis 2031 voraussichtlich mit einem CAGR von 9,67 % wachsen werden.

- Nach Lagertyp entfielen im Jahr 2025 55 % der Marktgröße des indischen 3PL-Lagermarkts auf allgemeine geteilte/Multi-Client-Lagerhaltung, während Zolllager bis 2031 mit einem CAGR von 8,85 % wachsen.

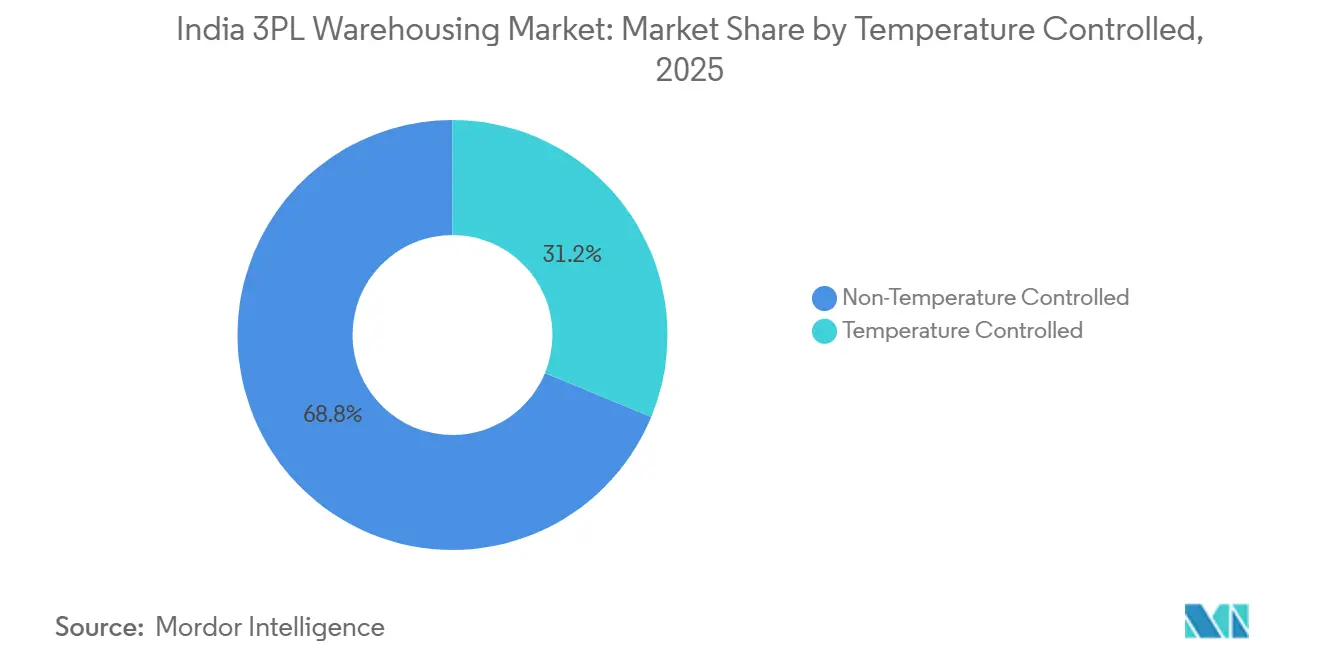

- Nach Temperaturkontrolle hielten nicht temperaturgeführte Einrichtungen im Jahr 2025 einen Anteil von 68,78 % am indischen 3PL-Lagermarkt, während temperaturgeführte Lagerhaltung bis 2031 mit einem CAGR von 10,55 % wächst.

- Nach Technologieeinführung entfielen im Jahr 2025 61,42 % der Marktgröße des indischen 3PL-Lagermarkts auf manuelle Lagerhaltung, während halbautomatisierte Einrichtungen mit dem höchsten prognostizierten CAGR von 12,52 % bis 2031 verzeichnet wurden.

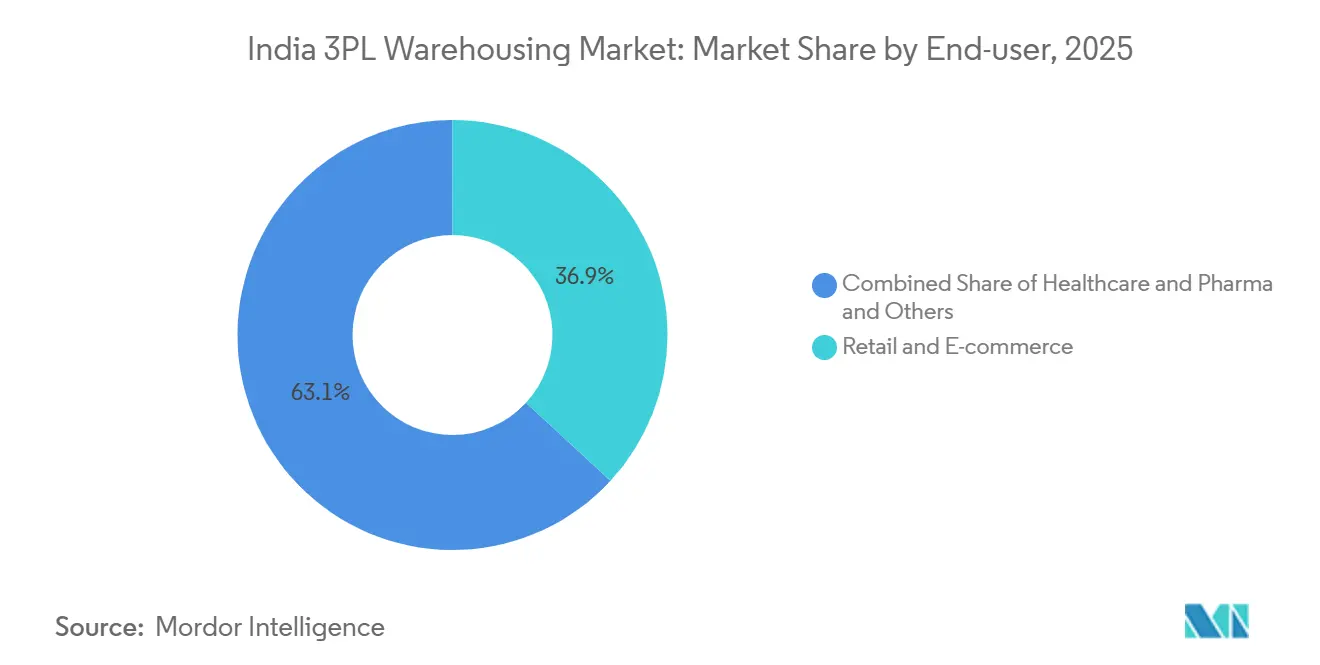

- Nach Endnutzerbranche hielten Einzel- und E-Commerce im Jahr 2025 einen Anteil von 36,86 % am indischen 3PL-Lagermarkt, während Gesundheitswesen und Pharma bis 2031 voraussichtlich mit einem CAGR von 9,98 % wachsen werden.

- Nach Region hielt die Westregion im Jahr 2025 einen Anteil von 29,11 % am indischen 3PL-Lagermarkt, während die Südregion bis 2031 voraussichtlich mit einem CAGR von 8,22 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen 3PL-Lagermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der E-Commerce-Auftragsabwicklung | +1.8% | National, mit Schwerpunkt in Delhi-NCR, Mumbai, Bengaluru, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbau | +1.2% | National, mit frühen Gewinnen in Autobahnkorridoren und DFC-Knotenpunkten | Mittelfristig (2–4 Jahre) |

| GST-gesteuerte Netzwerkkonsolidierung | +0.9% | National, am stärksten in länderübergreifenden FMCG-, Pharma- und E-Commerce-Korridoren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage des organisierten Einzelhandels nach Flächen der Klasse A | +0.7% | Städte der ersten Kategorie mit Ausstrahlungseffekten in Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Aufstieg von Dark Stores und Quick-Commerce-Mikrolagerung | +1.1% | Top-8-Ballungsräume mit wachsender Präsenz in Städten der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| PLI-Programme als Auslöser für fertigungsnahe Logistikzentren | +0.9% | Industriekorridore in Chennai, Pune, Delhi-NCR, Gujarat und Telangana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der E-Commerce-Auftragsabwicklung

Der indische 3PL-Lagermarkt erlebt eine deutlichere Verlagerung hin zu auftragsabwicklungsgesteuerter Nachfrage statt einfacher Kapazitätsbuchung. E-Commerce-Betreiber erweitern Dark-Store- und Nachschubnetze, da Geschwindigkeit in Großstädten mittlerweile genauso wichtig ist wie die Lagertiefe. Flipkart Minutes strebte bis April 2026 1.000 Dark Stores an, gegenüber mehr als 500 Ende 2025, was verdeutlicht, wie schnell städtische Nachschubnetze skalieren. Indien verfügte im Oktober 2025 über 2.525 betriebsbereite Dark Stores, und diese Basis soll bis 2030 auf 7.500 anwachsen, was die Nachfrage nach innerstädtischen Mutterzentren, lokalen Lagerpunkten und schnellen Kommissionierformaten hochhält. Dieses Muster zwingt 3PL-Betreiber dazu, veraltete Hub-and-Spoke-Modelle auf dichtere städtische Layouts, kleinere Flächen und schnellere Lagerumschläge auszurichten.

Infrastrukturausbau

Der indische 3PL-Lagermarkt profitiert auch von Transportverbesserungen, die Transportzeiten verkürzen und größere, effizientere Lagernetzwerke unterstützen. Die östlichen und westlichen dedizierten Güterkorridore waren bis März 2025 zu 96,4 % in Betrieb und deckten 2.741 Streckenkilometer ab, wobei die Frachtlaufzeit zwischen Delhi und Mumbai um fast 40 % verkürzt wurde, während sich die Waggonumlaufzeit von 15–16 Tagen auf 2–3 Tage reduzierte. Die Indischen Eisenbahnen hatten bis Oktober 2025 auch 118 multimodale Güterterminals im Rahmen von Gati Shakti in 18 Bundesstaaten in Betrieb genommen, was die Karte für schienengebundene Lagernachfrage erweiterte. Die Öffnung des PM-GatiShakti-Portals für private Nutzer verbessert auch die Standortplanung, indem Betreiber Korridorzugang, Versorgungsanbindungen und Landeignung über eine gemeinsame Datenschicht bewerten können. Bessere Korridortransparenz und geringere Transitschwankungen machen größere Multi-Client- und fabrikgebundene Standorte im gesamten indischen 3PL-Lagermarkt rentabler.

PLI-Programme als Auslöser für fertigungsnahe Logistikzentren

Die PLI-gesteuerte Fertigung schafft ein anderes Nachfragemuster im indischen 3PL-Lagermarkt, da sie Zolllagerung, eingehende Materialkontrolle und werksnahe Distributionsunterstützung erfordert. PLI-Investitionen überstiegen bis Dezember 2025 in 14 Sektoren INR 2,16 Lakh Crore (25,7 Milliarden USD) und verbreiterten die Basis für fabrikgebundene Logistiknachfrage. Der Fertigungsschub wird auch durch das BHAVYA-Programm verstärkt, das im März 2026 mit einem Haushaltsansatz von INR 33.660 Crore (4,0 Milliarden USD) genehmigt wurde, um 100 schlüsselfertige Industrieparks zu entwickeln, die Lager- und Logistikeinrichtungen umfassen. Dies schafft dauerhafte Lagernachfrage in der Nähe von Elektronik-, Automobil-, Pharma- und Halbleiterclustern, wo die Zuverlässigkeit der Bestände wichtiger ist als die bloßen Mietkosten. Es unterstützt auch ein schnelleres Wachstum bei Zoll- und Dedizierformaten, da Hersteller zunehmend Lagerhaltung in der Nähe von Häfen, Lieferantenkorridoren und Produktionscampussen benötigen.

Aufstieg von Dark Stores und Quick-Commerce-Mikrolagerung

Quick Commerce erweitert den Betriebsbereich des indischen 3PL-Lagermarkts, indem er Nachfrage nach sehr kleinen, sehr schnellen und hochlokalisierten Einrichtungen schafft. Diese Nachfrage passt nicht zur Wirtschaftlichkeit der traditionellen regionalen Auftragsabwicklung, da Bestände in der Nähe dichter Konsumcluster verbleiben und mehrmals täglich aufgefüllt werden müssen. Das Ergebnis ist ein neuer Investitionszyklus in Mikrolagerung, Mutterzentrengestaltung und hochfrequente städtische Distribution. Es bedeutet auch, dass der indische 3PL-Lagermarkt eine separate Anbieterschicht für Quick-Commerce-Unterstützung entwickelt, bei der Filialoperationen, Nachschubzeiten und lokale Bestandstransparenz wichtiger sind als reine Skalierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Landakquisition und Flächennutzung | -0.7% | National, akut in städtischen Mikromärkten | Kurzfristig (≤ 2 Jahre) |

| Schwache multimodale Verbindungen auf der ersten/letzten Meile | -0.5% | Ostindien, Zentralindien, Nordosten, ländliche Gebiete und Korridore der dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kühlketten-Compliance | -0.4% | National, konzentriert in Uttar Pradesh, Westbengalen, Gujarat | Langfristig (≥ 4 Jahre) |

| Hohe Stromtarife beeinträchtigen den Automatisierungs-ROI | -0.3% | National, akut in Bundesstaaten mit hohen Tarifen und Stromausfällen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Landakquisition und Flächennutzung

Der Landzugang bleibt eine direkte Wachstumsbeschränkung für den indischen 3PL-Lagermarkt, insbesondere dort, wo sich die Nachfrage näher an Stadtgrenzen und Industriekorridore verlagert. Der Warehousing Association of India erklärte im Juli 2025, dass die Einrichtung eines Lagers immer noch rund 60 staatliche und zentrale Genehmigungen erforderte, was die Entwicklung verlangsamt und das Ausführungsrisiko erhöht. Städtische Flächennutzungsregeln fügen eine weitere Ebene hinzu, da mehrere Städte die Nutzung von Lagern und Kühllagern in Wohngebieten einschränken. Gleichzeitig verlangen viele Bundesstaaten breitere Zufahrtsstraßen und Mindestgrundstücksgrößen, die in dicht besiedelten Stadtteilen schwer zu sichern sind. Diese Reibungspunkte sind besonders schwierig für Quick-Commerce- und Kleinformatbetreiber, da sie Standorte in Verbrauchernähe benötigen und nicht weit vom städtischen Kern entfernt. Sie begünstigen auch kapitalstarke Betreiber, die Genehmigungen verwalten, bessere Grundstücke erwerben und länger auf den Projektabschluss warten können.

Fragmentierte Kühlketten-Compliance

Die Kühlketten-Compliance bleibt eine der schwierigsten Lücken im indischen 3PL-Lagermarkt, da Kapazitätsengpässe und Qualitätsinkonsistenzen nebeneinander bestehen. Indien verfügt über eine Kühlkapazität von 37 Millionen Tonnen gegenüber einem geschätzten Bedarf von 60 Millionen Tonnen, was ein strukturelles Defizit hinterlässt, das zuverlässige, temperaturgeführte Logistik weiterhin einschränkt[1]Nationales Zentrum für Kühlkettenentwicklung, "Energiewende in der Kühlketteninfrastruktur," Nationales Zentrum für Kühlkettenentwicklung, nccd.gov.in. Eine Fachzeitschriftenstudie aus dem Jahr 2026 stellte fest, dass nur 8–10 % der Kühlkettenbetreiber die WHO-BPV-Standards erfüllen, während fast 20 % der temperatursensiblen Gesundheitssendungen während des Transports beschädigt oder beeinträchtigt werden. Dies erhöht die Expansionskosten, da Betreiber bessere Überwachung, Dokumentation, Gerätequalität und geschultes Personal benötigen, bevor sie Premium-Pharma- und Lebensmittelverträge gewinnen können. Es bedeutet auch, dass der indische 3PL-Lagermarkt weiterhin eine kleine Gruppe zertifizierter Betreiber belohnen wird, die zuverlässige Mehrzonenlagerung und validierte Handhabungsprozesse anbieten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienstleistungen definieren den Auslagerungsvertrag neu

Lagerung entfiel im Jahr 2025 auf 59,07 % des Marktanteils des indischen 3PL-Lagermarkts, was darauf hindeutet, dass einfache Raum-und-Handhabungs-Auslagerung nach wie vor den größten Anteil der aktuellen Nachfrage ausmacht. Distribution und Bestandsmanagement blieben die zweitgrößte Dienstleistungslinie, da E-Commerce-, Konsumgüter- und Einzelhandelskunden zunehmend Lagerrotation, Auftragsabwicklung und Retourenunterstützung innerhalb eines einzigen Betriebsnetzwerks benötigen. Mehrwertdienstleistungen sind das am schnellsten wachsende Teilsegment mit einem CAGR von 9,67 % bis 2031, was bestätigt, dass die indische 3PL-Lagerbranche über statische Lagerung hinaus zu integrierter Auftragsabwicklung übergeht. Dieser Wandel ist am stärksten dort, wo Kunden Kitting, Etikettierung, Sekundärverpackung und Dokumentationsunterstützung innerhalb des Lagers wünschen, anstatt diese Schritte intern zu verwalten. Der Dienstleistungsmix verändert sich, weil Kunden weniger Übergaben und mehr Transparenz über eine einzige Betriebsplattform wünschen.

Das Wachstum von Mehrwertarbeiten spiegelt auch einen höheren Qualitätsanspruch im indischen 3PL-Lagermarkt wider. Lebensmittel- und Pharmakunden benötigen strengere Aufzeichnungen, Chargenkontrolle, FIFO- oder FEFO-Disziplin und stärkere Prozess-Compliance, was eine spezialisierte Auslagerung nützlicher macht. Betreiber, die in bessere Lagerverwaltungssysteme und Rückverfolgbarkeitswerkzeuge investieren, sind besser positioniert, um diese Verträge zu gewinnen, da Kunden vernetzte Daten und sauberere Ausführung bevorzugen. Das Ergebnis ist, dass die Servicetiefe zu einem klareren Differenzierungsmerkmal wird als die bloße Lagerfläche, insbesondere in gemeinsam genutzten Einrichtungen, die mehrere Kategorien bedienen.

Nach Lagertyp: Zolllagerung spiegelt Indiens Exportambitionen wider

Allgemeine geteilte/Multi-Client-Lagerhaltung hielt im Jahr 2025 einen Anteil von 55 % am indischen 3PL-Lagermarkt, was die anhaltende Präferenz für flexible, anlagenleichte Lagerhaltung unter Versendern widerspiegelt. Dieses Format eignet sich gut für saisonale Nachfrage, frühe D2C-Marken und mittelgroße Hersteller, die sich nicht auf lange Mietverträge oder dedizierte Kapazitäten festlegen möchten. Dedizierte Vertragslagerung bleibt wichtig für Ankermieter, die werksnahe Einrichtungen, individuelle Layouts und geschützten Durchsatz benötigen. Zolllagerung ist das am schnellsten wachsende Format mit einem CAGR von 8,85 % bis 2031, da exportorientierte Fertigung und Multi-Country-Beschaffung zollaufgeschobene Lagerung und engere zollgebundene Kontrollen erfordern. Das macht Zollflächen strategisch wichtiger, als ihre aktuelle Größe vermuten lässt.

Die Stärke dieses Segments ergibt sich aus einer anderen Nachfragelogik im indischen 3PL-Lagermarkt. PLI-gebundene Elektronik-, Halbleiter- und Industrielieferketten benötigen eingehendes Komponentenmanagement vor Produktionsbeginn, was Zolleinrichtungen in der Nähe von Häfen und Industriekorridoren unterstützt. TVS Supply Chain Solutions eröffnete im März 2026 eine 40.000 ft² große FTWZ-Einrichtung in der Nähe von Chennai zur Unterstützung der globalen Lieferketten von Caterpillar aus Indien, was die wachsende Bedeutung der Zolllagerung in der Industrielogistik unterstreicht. Nippon Express diskutierte im Januar 2026 auch einen Halbleiterlogistikzentrum in Dholera mit Plänen für spezialisierte Zolllagerung für Halbleitermaterialien. Diese Schritte deuten darauf hin, dass Zollinfrastruktur zu einem langfristigen Enabler exportgebundenen Wachstums wird und nicht nur ein Nischenzollservice ist.

Nach Temperaturkontrolle: Kühlketteninvestitionen beschleunigen sich zur Behebung des strukturellen Defizits

Nicht temperaturgeführte Einrichtungen entfielen im Jahr 2025 auf 68,78 % der Marktgröße des indischen 3PL-Lagermarkts, was dem Gewicht von Trockenwaren, Konsumgütern und allgemeiner Fertigung in der Lagernachfrage entspricht. Temperaturgeführte Lagerhaltung ist das am schnellsten wachsende Segment, und die Marktgröße des indischen 3PL-Lagermarkts für dieses Segment soll bis 2031 mit einem CAGR von 10,55 % wachsen. Dieses Wachstumspremium ist direkt mit der strukturellen Kühlkettenlücke verbunden, da die Kapazität weit unter dem nationalen Bedarf liegt und Mehrzonenlagerung für mehrere Güter noch begrenzt ist. Der indische 3PL-Lagermarkt sieht Kühlketteninvestitionen daher sowohl als Compliance-Reaktion als auch als Kapazitätsreaktion. Betreiber investieren in bessere Kältesysteme, Energiemanagement und validierte Handhabung, anstatt einfach allgemeine Trockenflächen hinzuzufügen.

Der jüngste Ausbau zeigt, dass sich dieses Segment von Knappheit zu strukturierter Expansion bewegt. DP World eröffnete im Mai 2025 eine 110.000 ft² große nachhaltige Kühlketteneinrichtung in Taloja mit 11.000 Palettenplätzen und mehreren Temperaturzonen[2]DP World, "DP World stärkt Kühlkettenkapazitäten mit neuer Einrichtung in Taloja," DP World, dpworld.com. TCI Cold Chain fügte im Dezember 2025 ein 150.000 ft² großes temperaturgeführtes Lager in Gurugram mit Tiefkühl-, Kühl- und Umgebungszonen sowie SCADA-Überwachung hinzu. Kuehne+Nagel eröffnete dann im Mai 2026 ein temperaturgeführtes Luftfracht-Cross-Dock in Hyderabad und stärkte damit seine Pharmahandhabungskapazitäten in einem der wichtigsten Arzneimittelproduktionszentren Indiens. Diese Ergänzungen unterstützen eine klarere Verlagerung hin zu zertifizierten, höherwertigen Kühlkettendienstleistungen im indischen 3PL-Lagermarkt.

Nach Technologieeinführung: Halbautomatisierung als Mainstream-Aufrüstungspfad

Manuelle Abläufe entfielen im Jahr 2025 auf 61,42 % der Marktgröße des indischen 3PL-Lagermarkts, was darauf hindeutet, dass der installierte Bestand noch am Anfang seines Automatisierungszyklus steht. Halbautomatisierte Einrichtungen sind das am schnellsten wachsende Technologiesegment mit einem CAGR von 12,52 % bis 2031, da Betreiber praktische Upgrades wählen, bevor sie zur vollständigen Robotik übergehen. Förderbänder, Sortierer und Lagerverwaltungssysteme verbessern Durchsatz und Genauigkeit ohne die Kostenintensität der Vollautomatisierung. Das macht Halbautomatisierung zum realistischsten kurzfristigen Aufrüstungspfad für viele Betreiber in der indischen 3PL-Lagerbranche. Sie ist besonders nützlich in Multi-Client-Einrichtungen, bei denen der Durchsatz je nach Kundenmix und Saison variiert.

Diese Betriebslogik ist bereits in jüngsten Kapazitätserweiterungen sichtbar. Delhiverys Chandigarh-Gateway-Hub, der im Juni 2025 eröffnet wurde, kombinierte eine 235.000 ft² große Fläche mit einer Hub-Förderbandlösung, einem Quergurtsortierer und Dachsolaranlage und steigerte die Kapazität um 30 % ohne Übergang zur Vollautomatisierung. Kuehne+Nagel fügte im Oktober 2025 100.000 m² in fünf neuen Fulfillment-Centern hinzu und setzte Automatisierung ein, um die Spitzenauftragsabwicklungskapazität um 75 % zu steigern. DHL skaliert auch automatisierte Multi-Client-Abläufe in Indien, was darauf hindeutet, dass größere globale Betreiber Technologie einsetzen, um Dichte, Geschwindigkeit und Arbeitsproduktivität zu verbessern. Der Markt entwickelt sich daher in Schichten, wobei sich Halbautomatisierung zuerst ausbreitet und Vollautomatisierung sich dort konzentriert, wo Volumen und Prozessdisziplin stark genug sind, um sie zu rechtfertigen.

Nach Endnutzerbranche: Gesundheitslogistik konkurriert mit E-Commerce um Investitionspriorität

Einzel- und E-Commerce entfielen im Jahr 2025 auf 36,86 % des Marktanteils des indischen 3PL-Lagermarkts und machten damit das größte Endnutzersegment aus. Diese Führungsposition ergibt sich aus dem Umfang des Online-Einzelhandels, der Dark-Store-Nachfüllung, der organisierten Einzelhandelsdistribution und den steigenden Liefergeschwindigkeitserwartungen in Großstädten. Fertigung, Konsumgüter sowie Lebensmittel und Getränke bilden ebenfalls eine breite Nachfragebasis, da Fabrikproduktion und moderne Einzelhandelsnetzwerke größere, strukturiertere Warenflüsse erfordern. Gesundheitswesen und Pharma ist der am schnellsten wachsende Endnutzer mit einem CAGR von 9,98 % bis 2031, und dieser Teil des indischen 3PL-Lagermarkts wächst schneller als der Gesamtmarkt, da Compliance- und Temperaturkontrollanforderungen steigen. Strengere Qualitätsanforderungen und die Notwendigkeit zuverlässiger Kühlkettenabläufe unterstützen das Wachstum des Segments.

Die Südregion verstärkt diesen Trend, da Hyderabad ein wichtiger Pharmastützpunkt bleibt und spezialisierte Lagerinvestitionen anzieht. Kuehne+Nagel eröffnete im Mai 2026 ein HealthChain-zertifiziertes Pharma-Cross-Dock in Hyderabad, was zeigt, wie globale Betreiber gesundheitsorientierte Infrastruktur dort aufbauen, wo die Produktionsdichte hoch ist. Der indische 3PL-Lagermarkt sieht daher, wie Gesundheitswesen und Einzelhandel um Kapital konkurrieren, aber aus unterschiedlichen Gründen. Einzelhandel benötigt Geschwindigkeit, Dichte und Omnichannel-Unterstützung, während Gesundheitswesen Compliance, Validierung und Mehrzonentemperaturkontrolle benötigt. Dieser Unterschied treibt Betreiber dazu an, spezialisierte Netzwerke aufzubauen, anstatt ein einheitliches Lagermodell für alle Kunden zu verwenden.

Geografische Analyse

Die Westregion hielt im Jahr 2025 einen Anteil von 29,11 % am indischen 3PL-Lagermarkt, was sie zur größten regionalen Basis im Land macht. Ihr Vorsprung ergibt sich aus dem Bhiwandi-Cluster in Mumbai, der mit rund 42 Millionen ft² Indiens größter Lagerstandort der Klasse A bleibt, und aus dem starken Hafenvorteil der Jawaharlal-Nehru-Hafenbehörde, die mehr als 40 % des indischen Containerverkehrs abwickelt. Diese Kombination verschafft dem indischen 3PL-Lagermarkt im Westen einen natürlichen Vorteil bei importgebundenen Beständen, Multi-Client-Lagerhaltung und EXIM-orientierter Lagerung. Die Nordregion bleibt ebenfalls wichtig, da Delhi-NCR Konsumnachfrage mit Binnenindustriekorridoren und nationalen Distributionsrouten verbindet. Zusammen verankern West und Nord weiterhin das Kernbetriebsnetz des indischen 3PL-Lagermarkts.

Die Südregion ist die am schnellsten wachsende Region mit einem CAGR von 8,22 % bis 2031. Chennai treibt einen Großteil dieser Expansion an, da seine NH-16-, NH-48- und Oragadam-Cluster mit Elektronik- und Automobilfertigung verbunden sind. Hyderabad fügt eine weitere Ebene hinzu, da die Pharmaproduktion eine stärkere Nachfrage nach validierter, temperaturgeführter Lagerhaltung antreibt. Bengaluru bleibt ein wichtiges Nachfragezentrum, da E-Commerce und technologiegebundener Konsum die Lageranforderungen rund um den westlichen Korridor hochhalten. Dieser regionale Mix macht den Süden zum klarsten Wachstumsmotor für den indischen 3PL-Lagermarkt über den Prognosezeitraum.

Die Ost- und Zentralregionen werden auf der nationalen Karte ebenfalls sichtbarer. Mahindra Logistics fügte im Oktober 2025 mehr als 4 Lakh ft² Lagerfläche der Klasse A in Guwahati und Agartala hinzu und verbesserte damit den Zugang zu formaler Lagerhaltung im Nordosten und erweiterte die organisierte Reichweite im Osten[3]Mahindra Group, "Mahindra Logistics enthüllt 4 Lakh Quadratfuß Lagerkapazität zur Stärkung der Konnektivität in Ostindien," Mahindra Group, mahindra.com. In Zentralindien unterzeichnete DP World im Januar 2026 eine Vereinbarung mit dem Bundesstaat Madhya Pradesh zur Entwicklung des Binnenlogistikzentrums Powarkheda, einer schienenorientierten Einrichtung, die die Transitzeit zur JNPA um 30–40 % reduzieren soll. Diese Schritte zeigen, dass sich der indische 3PL-Lagermarkt über seine etablierten Ballungsraumcluster hinaus ausweitet und nach und nach mehr Produktions- und Konsumzonen im Landesinneren in formale Logistiknetzwerke einbindet.

Wettbewerbslandschaft

Der indische 3PL-Lagermarkt ist weniger fragmentiert, wobei globale Betreiber, inländische Gruppen, Expresslieferspezialisten und technologiegeführte Unternehmen in überlappenden Dienstleistungslinien konkurrieren. Dieses breite Feld umfasst DHL Supply Chain, Kuehne+Nagel, DP World, FedEx, Nippon Express, Mahindra Logistics, TVS Supply Chain Solutions, Delhivery, Shadowfax, Prozo, Blue Dart, Safexpress und andere. Die fragmentierte Struktur bedeutet, dass kein einzelnes Unternehmen die Betriebslandschaft kontrolliert, aber das obere Ende wird durch Investitionen, Übernahmen und korridorbasierte Expansion organisierter. Große Unternehmen nutzen Skalierung, Technologie und tiefe Compliance, um stärkere Positionen in schneller wachsenden Nischen wie Gesundheitslogistik, Zolllagerung und integrierter Auftragsabwicklung zu sichern. Das hebt allmählich die Eintrittsbarriere im gesamten indischen 3PL-Lagermarkt an.

Ein sichtbarer strategischer Schritt ist Delhiverys Übernahme von Ecom Express, die im Juli 2025 für INR 1.407 Crore (167,5 Millionen USD) abgeschlossen wurde und Delhiverys Infrastrukturnetzwerk erweiterte und seine Skalenposition stärkte. Ein weiterer ist das Indien-Investitionsprogramm der DHL Group in Höhe von 1 Milliarde EUR (1,15 Milliarden USD) bis 2030, das im November 2025 angekündigt wurde und Gesundheitslogistik, Elektrofahrzeug- und Batterielogistik sowie Netzwerkverbesserungen in mehreren Geschäftsbereichen umfasst. Kuehne+Nagel expandierte im Oktober 2025 ebenfalls um 100.000 m² in fünf neuen Fulfillment-Centern und erhöhte damit die Auftragsabwicklungskapazität und erweiterte seinen Fußabdruck im indischen 3PL-Lagermarkt[4]Kuehne+Nagel, "Kuehne+Nagel eröffnet neuen Container-Frachtbahnhof zur Deckung des wachsenden Handelsbedarfs Indiens," Kuehne+Nagel, mykn.kuehne-nagel.com. DP World stärkte seine Logistikposition im Süden durch den Erwerb eines 49-%-Anteils am Chennai Global Logistics Park im Jahr 2026 und verknüpfte damit Lagerwachstum mit multimodaler Infrastruktur. Diese Beispiele zeigen, dass Skalierung sowohl durch Eigentumsschritte als auch durch gezielte Kapazitätsplatzierung aufgebaut wird.

Technologie und Zertifizierung werden auch zu schärferen Wettbewerbshebeln im indischen 3PL-Lagermarkt. Betreiber mit stärkerer Automatisierung, besserer Lagerverwaltungssystemfähigkeit und schnellerem Durchsatz können E-Commerce- und Einzelhandelskunden effizienter bedienen. Betreiber mit BPV-konformen Prozessen, Mehrzonentemperaturkontrolle und stärkerer Dokumentation sind im Gesundheitswesen und in der Pharmabranche besser positioniert. FedExs vollautomatisierter 300.000 ft² großer Frachtumschlagplatz am Internationalen Flughafen Navi Mumbai, der im Februar 2026 angekündigt wurde, zeigt, wie größere internationale Unternehmen physische Infrastruktur mit digitalen Handhabungssystemen kombinieren, um ihre Präsenz in Indien zu vertiefen. Der Markt ist noch offen genug für regionale und spezialisierte Betreiber, um zu wachsen. Dennoch belohnt der indische 3PL-Lagermarkt eindeutig Unternehmen, die Skalierung, Prozessqualität und Netzwerkpräzision kombinieren können.

Marktführer der indischen 3PL-Lagerbranche

-

Mahindra Logistics Ltd.

-

TVS Supply Chain Solutions

-

Allcargo Supply Chain Pvt. Ltd. (Gati-Allcargo-Ökosystem)

-

Safexpress Pvt. Ltd.

-

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Nippon Express Holdings eröffnete das Strategiebüro für den Indischen Ozean-Raum mit vollständigem Betrieb in Mumbai und zielt auf Logistikwachstum in Südasien, dem Nahen Osten und Afrika ab.

- März 2026: TVS Supply Chain Solutions eröffnete eine 40.000 ft² große Lagereinrichtung in der FTWZ in Mannur Village in der Nähe von Chennai, um die globale Lieferkette von Caterpillar aus Indien zu stärken.

- Februar 2026: FedEx begann mit dem Bau eines vollautomatisierten 300.000 ft² großen Luftfrachtzentrums am Internationalen Flughafen Navi Mumbai, was eine Investition von mehr als INR 2.500 Crore (310 Millionen USD) darstellt.

- Februar 2026: Kuehne+Nagel eröffnete einen neuen 3.500 m² großen Container-Frachtbahnhof in Mumbai in der Nähe der JNPA, der CTPAT-, AEO- und ISO-Compliance-Standards einhält und elektrische Materialhandhabungsgeräte aufweist. Der Schritt unterstützt Indiens wachsende Logistikanforderungen für den Seehandel.

Berichtsumfang des indischen 3PL-Lagermarkts

| Lagerung |

| Distribution und Bestandsmanagement |

| Mehrwertdienstleistungen und sonstige (Kitting, Etikettierung) |

| Allgemeine geteilte / Multi-Client-Lagerhaltung |

| Dedizierte Vertragslagerung |

| Zolllagerung |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Fertigung |

| Konsumgüter |

| Lebensmittel und Getränke |

| Einzel- und E-Commerce |

| Gesundheitswesen und Pharma |

| Sonstige Endnutzerbranchen |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Servicetyp | Lagerung |

| Distribution und Bestandsmanagement | |

| Mehrwertdienstleistungen und sonstige (Kitting, Etikettierung) | |

| Nach Lagertyp | Allgemeine geteilte / Multi-Client-Lagerhaltung |

| Dedizierte Vertragslagerung | |

| Zolllagerung | |

| Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Nach Technologieeinführung | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert | |

| Nach Endnutzerbranche | Fertigung |

| Konsumgüter | |

| Lebensmittel und Getränke | |

| Einzel- und E-Commerce | |

| Gesundheitswesen und Pharma | |

| Sonstige Endnutzerbranchen | |

| Nach Region | Nord |

| Zentral | |

| West | |

| Ost | |

| Süd |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der indische 3PL-Lagermarkt bis 2031 voraussichtlich erreichen?

Der indische 3PL-Lagermarkt soll bis 2031 von 12,04 Milliarden USD im Jahr 2026 auf 16,76 Milliarden USD wachsen, mit einem CAGR von 6,84 %.

Welche Region führt die Nachfrage nach Lagerauslagerung in Indien an?

Die Westregion führt mit einem Anteil von 29,11 % im Jahr 2025, unterstützt durch Bhiwandi und starke Hafenanbindung über die JNPA.

Welches Lagerformat wächst in Indien am schnellsten?

Zolllagerung ist der am schnellsten wachsende Lagertyp mit einem CAGR von 8,85 % bis 2031, unterstützt durch exportgebundene und PLI-gesteuerte Fertigungslieferketten.

Warum gewinnt temperaturgeführte Lagerung so schnell an Bedeutung?

Temperaturgeführte Lagerhaltung wächst mit einem CAGR von 10,55 %, weil Indien noch eine große Kühlkettenlücke aufweist und Gesundheits- und Lebensmittelnutzer eine konformere Handhabung benötigen.

Was treibt die höhere Nachfrage von Einzel- und E-Commerce-Nutzern an?

Einzel- und E-Commerce entfielen im Jahr 2025 auf 36,86 % der Nachfrage, unterstützt durch Dark-Store-Wachstum, schnellere Liefermodelle und einen breiteren Bedarf an städtischen Nachschubzentren.

Wie entwickelt sich die Automatisierung in indischen 3PL-Lagern?

Manuelle Einrichtungen halten noch einen Anteil von 61,42 %, aber halbautomatisierte Standorte wachsen am schnellsten mit einem CAGR von 12,52 %, da Betreiber in Lagerverwaltungssysteme, Förderbänder und Sortierer investieren, bevor sie zur vollständigen Robotik übergehen.

Seite zuletzt aktualisiert am: