Indien 3PL-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

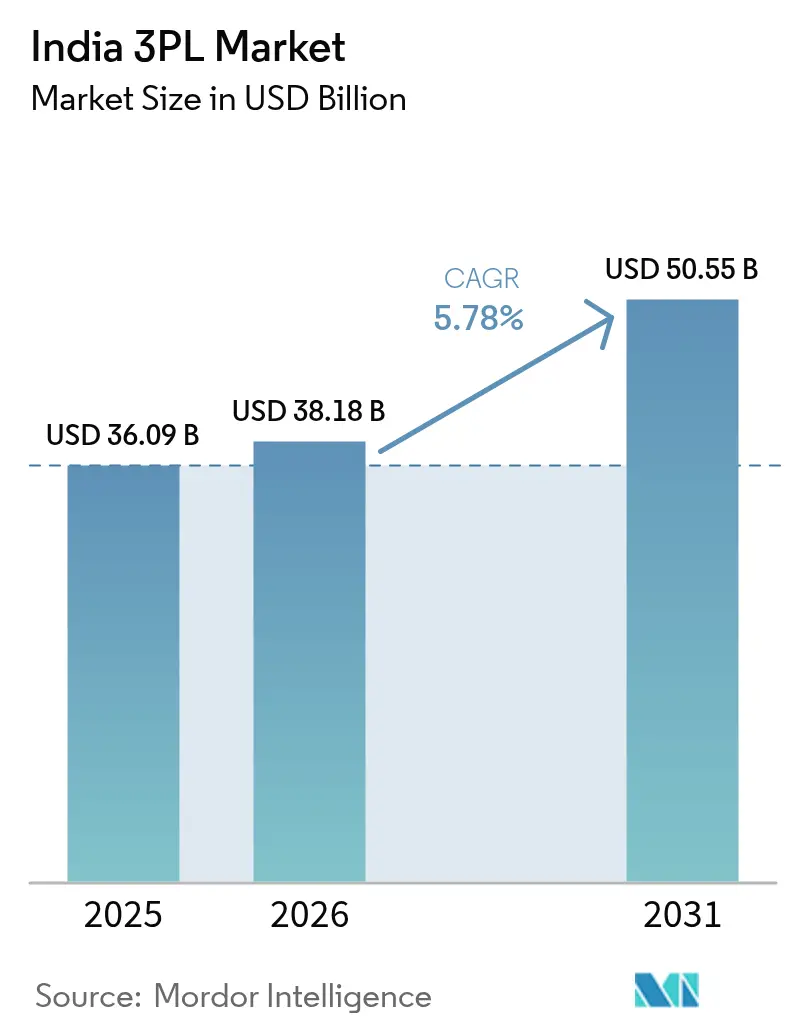

| Marktgröße im Basisjahr (2025) | 36.09 Milliarden US-Dollar |

| Marktgröße (2026) | 38.18 Milliarden US-Dollar |

| Marktgröße (2031) | 50.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

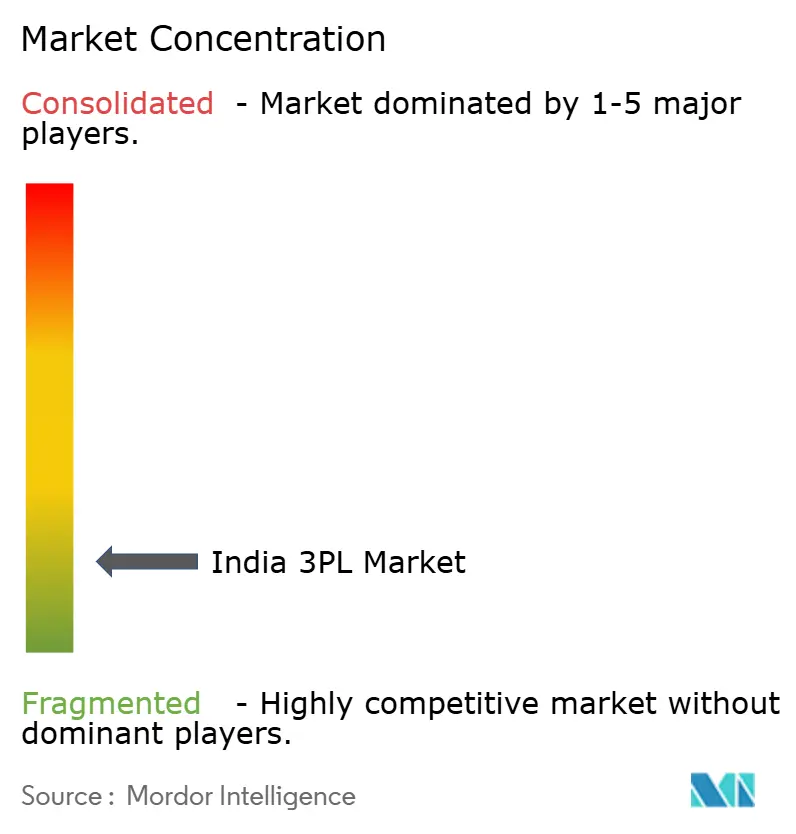

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien 3PL-Marktanalyse von Mordor Intelligence

Die Indien-3PL-Marktgröße im Jahr 2026 wird auf 38,18 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 36,09 Milliarden USD, mit Prognosen für 2031 von 50,55 Milliarden USD, was einer CAGR von 5,78 % für den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch multimodale Infrastrukturaufrüstungen, eine expandierende Exportfertigung und digitale Plattformen angetrieben, die Lieferdurchlaufzeiten verkürzen und gleichzeitig die Erfüllungskosten senken. Verlader verlangen zunehmend Echtzeit-Sendungstransparenz, was Anbieter dazu drängt, Cloud-Control-Tower und automatisierte Sortieranlagen einzusetzen, die fragmentierte Netzwerke in integrierte Lösungen umwandeln. Asset-Light-Orchestrierung, kombiniert mit selektiven Investitionen in automatisierte Hubs, wird zum bevorzugten Skalierungsmodell, da Unternehmen Kapitaldisziplin mit Servicequalität in Einklang bringen. Regulatorische Anreize im Rahmen des PM-GatiShakti-Nationalen-Masterplans stärken den Übergang mit dem Ziel, die Logistikausgaben von 13–14 % des BIP auf einstellige globale Benchmarks zu reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistung führte das inländische Transportmanagement mit einem Umsatzanteil von 55,40 % am Indien-Drittanbieter-Logistikmarkt im Jahr 2025. Value-Added-Warehousing und Distribution verzeichnet mit einer CAGR von 6,84 % das schnellste Wachstum unter allen Angeboten bis 2031.

- Nach Endnutzer erfasste der E-Commerce im Jahr 2025 einen Anteil von 26,80 % an der Marktgröße des Indien-Drittanbieter-Logistikmarkts, während Life-Sciences & Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen wird.

- Nach Logistikmodell hielten Asset-Light-Betreiber im Jahr 2025 einen Anteil von 41,60 % am Indien-Drittanbieter-Logistikmarkt; Hybridmodelle weisen mit einer CAGR von 6,55 % bis 2031 das höchste Wachstum auf.

- Nach Region entfiel auf Westindien im Jahr 2025 ein Umsatzanteil von 28,70 %, während Südindien aufgrund von Technologie- und Automobilclustern die schnellste CAGR von 6,96 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Indien 3PL-Markts

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Bestellvolumens | +1.8% | Konzentration auf West- und Südindien | Mittelfristig (2–4 Jahre) |

| Staatlicher Infrastrukturausbau | +1.2% | Landesweit; frühe Gewinne in Delhi-NCR, Maharashtra, Karnataka | Langfristig (≥ 4 Jahre) |

| FMCG- und Einzelhandelsnachfrage nach integrierten Lösungen | +0.9% | National; Übertragungseffekte auf Städte der Klasse 2/3 | Mittelfristig (2–4 Jahre) |

| Verlagerung von KMU zu mandantenfähigen automatisierten Lagerhäusern | +0.7% | Gujarat, Tamil Nadu, Telangana | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben von Verladern | +0.4% | Maharashtra, Karnataka | Langfristig (≥ 4 Jahre) |

| D2C- und Quick-Commerce-Durchdringung | +0.6% | Städte der Klasse 2/3 landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce-Bestellvolumens

Das rasche Wachstum des Online-Shoppings hat Fracht von massenhaften B2B-Paletten auf Millionen von B2C-Paketen verlagert, die eine präzise Zustellung auf der letzten Meile erfordern. Quick-Commerce-Plattformen versprechen heute Zweistunden-Lieferfenster und zwingen 3PL-Anbieter, Mikro-Erfüllungsknoten und KI-gestützte Sortierer zu installieren, die Zykluszeiten verkürzen. Anbieter wie Delhivery bündeln Dark-Stores, um die Netzwerkdichte für Same-Day-Reichweite zu erhöhen. Das offene Netzwerk von ONDC integriert hyperlokal spezialisierte Anbieter und gibt kleineren Verkäufern sofortigen Zugang zu landesweiten Lieferinfrastrukturen. Die jährlichen Expresspaketbewegungen sind auf Kurs für eine zweistellige Expansion, und der Anbieter, der urbane Geschwindigkeit mit ländlicher Reichweite in Einklang bringt, wird einen überproportionalen Marktanteil gewinnen.

Staatlicher Infrastrukturausbau (Gati Shakti, DFCs)

Ein einheitliches digitales Portal synchronisiert nun 44 Ministerien, wodurch Projektgenehmigungen und Frachtrouting auf einer einzigen Karte zusammenlaufen. Die fertiggestellten östlichen und westlichen Dedizierten Güterkorridore haben die Transitzeiten für Exportladungen, die Gujarat-Häfen in Richtung nördlicher Verbrauchszentren verlassen, bereits verkürzt und die Einnahmen und Zuverlässigkeit des Schienengüterverkehrs gesteigert. Über 602 Milliarden USD an geplanten öffentlichen Investitionen im Rahmen der Nationalen Infrastrukturpipeline erschließen Land für multimodale Parks, die Straße, Schiene und Küstenschifffahrt zu durchgehenden Korridoren verknüpfen. Für den Indien-Drittanbieter-Logistikmarkt senken diese Korridore die direkten Betriebskosten und fördern modale Verlagerungen, die den Straßenstau verringern[1]Amt für Presseinformationen, „Östliche und westliche Dedizierte Güterkorridore: Betriebsbericht”, Eisenbahnministerium, pib.gov.in.

FMCG- und Einzelhandelsnachfrage nach integrierten Lösungen

Konsumgüterkonzerne ersetzen fragmentierte LKW-Verträge durch Single-Window-3PL-Beziehungen, die primären Transport, Cross-Docking und wertschöpfende Aufgaben wie Kitting und Etikettierung umfassen. Der Bestand an Lagerhäusern der Klasse A ist auf dem Weg, bis 2025 300 Millionen Quadratfuß zu überschreiten, wobei 3PL-Betreiber hinter einem Viertel dieses Ausbaus stehen, um den organisierten Einzelhandel zu bedienen. Temperaturkontrollierte Knoten unterstützen Frisch- und Verpackungswaren, da der moderne Handel kleinere Städte erschließt. Echtzeit-Dashboards reduzieren Lagerreserven und ermöglichen Marken, das Umlaufvermögen zu senken und gleichzeitig das Serviceniveau zu sichern. Die Konformität gemäß GST hat organisierten Akteuren, die die automatische Generierung von E-Way-Bills und Prüfpfaden ermöglichen können, weitere Vorteile verschafft[2]IBEF-Forschungsteam, „Indischer Lagermarktbericht 2025”, India Brand Equity Foundation, ibef.org.

Verlagerung von KMU zu mandantenfähigen automatisierten Lagerhäusern (ONDC)

Die Einführung von ONDC in 85 Städten verbindet Tausende von Mikroverkäufern mit sofort einsetzbaren Logistikmodulen. Gemeinschaftliche Einrichtungen teilen Fixkosten und bieten robotergestütztes Kommissionieren, das einst großen Einzelhändlern vorbehalten war. Staatliche Anreize bieten Softkredite für Regale und Sortierautomatisierung und senken so die Eintrittshürde für professionelle Lagerhaltung. Plattformen wie Shiprocket verknüpfen Lagerbestandstransparenz mit Storefronts in den Bereichen Beauty, Mode und Elektronik und stärken die Omnichannel-Erfüllung. Der Indien-Drittanbieter-Logistikmarkt gewinnt daher neue Volumenströme von KMU, die zuvor auf informelle LKW-Transporte angewiesen waren[3]Thampy Koshy, „ONDC-Fortschrittsbericht September 2024”, Offenes Netzwerk für digitalen Handel, ondc.org.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte LKW-Kapazität und geringe Transparenz | -0.8% | Ost- und Zentralindien | Mittelfristig (2–4 Jahre) |

| Steigende Kraftstoff-, Maut- und Compliance-Kosten | -0.6% | Fernverkehrskorridore landesweit | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Lagerautomatisierung | -0.4% | Wichtige Logistikzentren | Mittelfristig (2–4 Jahre) |

| IT-Kosteninflation durch Datenlokalisierung | -0.3% | Große Betreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte LKW-Kapazität und geringe Transparenz

Der Straßengüterverkehr stützt sich weiterhin auf Millionen von Einzelfahrzeughaltern, die ohne Telematik oder Routenoptimierung operieren. Die Dominanz solcher Kleinstflotten beeinträchtigt die Servicequalität, erhöht die Leerfahrtenkilometer und begrenzt die Echtzeit-Updates, die Verlader erwarten. Mehrfache Straßenkontrollen verschärfen die Verweildauer, insbesondere auf Ostrouten, wo die Infrastruktur hinterherhinkt. Obwohl sich digitale Frachtbörsen herausbilden, bleibt die Akzeptanz uneinheitlich und hält die Transparenzlücke für den Indien-Drittanbieter-Logistikmarkt offen.

Steigende Kraftstoff-, Maut- und Compliance-Kosten

Diesel macht bis zu 40 % der Tür-zu-Tür-Straßentransportkosten aus, und jeder Anstieg der Kraftstoffpreise drückt die Anbietermarge. Mauterhöhungen auf Nationalstraßen weiten die Routenwirtschaftlichkeit zwischen Schiene und Straße aus und veranlassen 3PL-Anbieter, ihre Hauptstreckenverbindungen neu zu gestalten. GST-Stufen erhöhten die Abgaben auf Umschlagsleistungen und verstärkten den Verwaltungsaufwand. Flottenaufrüstungen auf BS-VI-Normen erhöhen den Kapitalaufwand, während obligatorische E-Way-Bills Papierkostenstellen für Betreiber ohne automatisierte Back-Office-Systeme schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transport dominiert, während Lagerhaltung beschleunigt

Das inländische Transportmanagement generierte im Jahr 2025 55,40 % des indischen Drittanbieter-Logistikmarkts, was die anhaltende Abhängigkeit der Wirtschaft von der Straße für den Intercity-Güterverkehr widerspiegelt. Kraftstoffvolatilität und Fahrermangel belasten jedoch die Margen und drängen Marktführer zu Routenoptimierungsalgorithmen und Relay-Trucking-Konzepten. Value-Added-Warehousing & Distribution wächst mit einer CAGR von 6,84 % am schnellsten unter allen Dienstleistungen, da Omnichannel-Einzelhändler verzögerte Individualisierung, Kitting und temperaturkontrollierte Lagerung fordern. Dedizierte Güterkorridore lenken mehr Massengüter auf die Schiene und veranlassen straßengebundene Betreiber, für Hauptstreckenabschnitte Partnerschaften einzugehen – eine Verschiebung, die die multimodale Entwicklung des Markts exemplarisch zeigt.

Automatisierte Lager- und Entnahmesysteme sowie Waren-zu-Person-Roboter sind in Neubauten inzwischen Standard, und Cloud-WMS ermöglicht 3PL-Anbietern die Integration von Lagerbestandsansichten über mehrere Kunden in Echtzeit. Der internationale Transport profitiert von Indiens Exportambitionen; Allianzen wie Delhivery–Team Global Logistics bieten LCL-Konnektivität in 120 Länder. Küstenschifffahrt bleibt eine Nische, gewinnt aber im Rahmen von Sagarmala an Relevanz, während der Luftfrachtverkehr zeitkritische Pharma- und Elektroniksendungen bedient. Da Kunden umfassende Transparenz schätzen, gewinnen Anbieter, die diese Modi in einem einzigen Control-Tower-Dashboard vereinen, längere Verträge und Cross-Selling-Möglichkeiten im Indien-Drittanbieter-Logistikmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: E-Commerce führt, während Gesundheitswesen wächst

Der E-Commerce belegte 2025 einen Anteil von 26,80 % am Indien-Drittanbieter-Logistikmarkt, begünstigt durch eine Vervierfachung der Lagerhäuser der Klasse A seit 2017 und das Vordringen des Quick-Commerce in Bezirke der Klasse 3. Bestellmuster haben sich in hochfrequente, niedrigwertige Pakete aufgesplittert, die traditionelle Hub-and-Spoke-Modelle belasten und Investitionen in regionale Sortierzentren und Paketboxen antreiben. Life-Sciences & Gesundheitswesen weist bis 2031 die höchste CAGR von 7,92 % auf. Exportorientierte Pharmaclusters rund um Hyderabad und Ahmedabad erfordern GDP-zertifizierte Kühlketten, Streckenvalidierung und regulatorische Dokumentation. Die Impfstoffverteilung und spezialisierte Biologika haben die Nachfrage nach validierter Verpackung und Mehrtemperaturspeicherung beschleunigt.

Automobilvolumen stabilisieren sich, da OEMs auf Just-in-Time-Sequenzierung umstellen und Komponentenflüsse für Elektrofahrzeuge erkunden, was Bedarfe für Gefahrgut-Batterietransport und Reverse Logistics schafft. Produktionsgebundene Anreizprogramme treiben Elektronik- und Textilfabriken zum Skalieren an und erzeugen neue B2B-Flüsse. Temperaturkontrollierte Segmente in Lebensmitteln & Getränken profitieren von steigenden städtischen Verfügbarkommen und drängen 3PL-Anbieter, die Kühlkapazität tiefer in kleinere Städte auszudehnen. Energieprojekte, insbesondere erneuerbare Energien, ziehen spezialisierte Schwerlasttransporte und Last-Mile-Mikronetz-Lieferungen an, was das Spektrum des Indien-Drittanbieter-Logistikmarkts erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Asset-Light dominiert, während Hybrid an Dynamik gewinnt

Asset-Light-Orchestrierung erfasste 41,60 % des Umsatzes im Jahr 2025 und bestätigt eine Strategie, die Netzwerkreichweite gegenüber dem Besitz fester Vermögenswerte bevorzugt. Technologieplattformen vermitteln Ladungen an Drittanbieter-Transportunternehmen und wandeln variable Kosten in einen hebelbaren Vorteil um. Dennoch expandieren Hybridmodelle, die strategische Anlagenkontrolle mit ausgelagerten Speichen kombinieren, mit einer CAGR von 6,55 %. Anbieter besitzen selektiv automatisierte Mega-Hubs und Trailerflotten zur Spitzenabsicherung und vergeben die letzte Meile an regionale Partner. Asset-Heavy-Akteure behalten die End-to-End-Kontrolle, sind jedoch mit Auslastungsrisiken konfrontiert.

API-first-Plattformen ermöglichen es Hybridbetreibern, eine einheitliche Transparenz bereitzustellen und eine dynamische SLA-Zuweisung unabhängig vom Anlageneigentümer zu ermöglichen. Die ONDC-Integration macht ruhende Kapazitäten auffindbar und erweitert effektiv die virtuelle Flotte für Asset-Light-Orchestratoren. Da Vertragslaufzeiten länger werden und Kunden ESG-Kennzahlen prüfen, kann selektiver Anlagenbesitz – insbesondere Elektrofahrzeugflotten – Versorgungsrisiken absichern und die Nachhaltigkeitsnachweise im Indien-Drittanbieter-Logistikmarkt stärken.

Geografische Analyse

Westindien führte 2025 mit einem Anteil von 28,70 %, gestützt durch Maharashtras Industriegürtel Mumbai-Pune und Gujarats Doppelanker JNPT und Kandla. Automobil-, Pharma- und Chemieexporteure verlassen sich auf dichte Straßen-Schienen-Hafen-Verbindungen, und der westliche Dedizierte Güterkorridor transportiert nun Container schneller von Hinterlandfabriken zu den Docks als Altlinien. Lagerhäuser der Klasse A häufen sich weiterhin entlang des NH-48-Korridors, obwohl Grundstückspreise und Staus neue Einrichtungen in Richtung peripherer Knoten drängen. Anbieter mit Schienen-Straßen-Umschlagfähigkeit gewinnen einen Vorteil, indem sie günstigere Schienenbeförderung für den Hauptstreckenabschnitt mit Straßentransport für die letzten 100 km kombinieren.

Südindien ist auf dem Weg zur schnellsten CAGR von 6,96 % bis 2031. Bangalore verankert hochwertige Elektronikretouren und Vorwärtsflüsse und fordert sichere Cross-Dock- und Reverse-Logistics-Angebote. Chennais Automobil-OEMs integrieren eingehende Sequenzierungshöfe mit Just-in-Time-Montage und erfordern Präzision auf Stundenbasis. Hyderabads Pharmaexporte verlangen GDP-qualifizierte Kühlräume und validierte Verpackungsstraßen. Häfen wie Chennai, Ennore, Krishnapatnam und Visakhapatnam bieten multimodale Ausgänge und verkürzen die Verweildauer für Exportcontainer. 3PL-Anbieter, die Hub-Standorte auf diese gemischte Frachtklientel ausrichten, sind positioniert, wiederkehrende Vertragseinnahmen im Indien-Drittanbieter-Logistikmarkt zu erzielen.

Nordindiens Delhi-NCR bleibt ein Konsummagnet und sorgt für stetigen FMCG- und Einzelhandelseingangstonnagefluss. Konnektivitätsaufrüstungen wie der 121-km-Orbital-Schienenkorridor Haryana werden Industriegüterverkehr von gesättigten städtischen Achsen ablenken und Land für neue Logistikparks erschließen. Die saisonale Landwirtschaftsproduktion aus Punjab und Haryana schafft jedoch Kapazitätsspitzen, die die fragmentierte LKW-Versorgung belasten. Ostindien, historisch durch begrenztes Industrieaufkommen und Infrastrukturlücken eingeschränkt, soll vom östlichen Dedizierten Güterkorridor profitieren, der die Hinterlandgebiete Kalkuttas mit nördlichen Nachfragezentren verbindet. Zentralindien mit dem Binnenstaat Madhya Pradesh in seinem Kern positioniert sich als gesamtindischer Distributionszentrum-Standort und nutzt den gleichweit entfernten Zugang zu vier Metropolen und bietet niedrigere Immobilienkosten.

Wettbewerbslandschaft

Das Wettbewerbsumfeld wandelt sich von fragmentierten regionalen Anbietern zu einer gestuften Struktur aus gesamtindischen Giganten, technologiegetriebenen Disruptoren und Nischenspezialisten. Etablierte Unternehmen wie Allcargo, Mahindra Logistics und TVS Supply Chain nutzen multimodale Anlagen, während digitale Neulinge wie Delhivery Cloud-Orchestrierung und Datenanalyse in den Vordergrund stellen. Delhiverys Erwerb von Ecom Express für 170 Millionen USD im Jahr 2025 erschließt Einsparungen durch Netzwerküberschneidungen und erhöht die Einstiegshürde für mittelgroße Paketakteure.

Internationale Integratoren – DHL, FedEx und Kuehne + Nagel – behalten Stärken im temperaturkontrollierten Pharmabereich und der Automobil-Sequenzierung, sehen sich jedoch Preiswettbewerb auf inländischen Strecken gegenüber. Wachstumspotenzial liegt in Städten der Klasse 2/3, wo die organisierte Durchdringung gering bleibt; hier versprechen gemeinsame Dark-Stores und Drohnenpiloten differenzierte Reichweite. Nachhaltigkeit entwickelt sich zum Zünglein an der Waage; frühe Anwender von Elektrotransportern und solargespeisten Distributionszentren sichern sich Aufträge von ESG-orientierten Verladern. Compliance-Kompetenz rund um GST, E-Rechnungsstellung und Sicherheitszertifizierungen dient als Burggraben und drängt informelle Flotten entweder zu Aggregationsplattformen oder zum Marktaustritt. In den nächsten fünf Jahren erwarten Branchenbeobachter beschleunigte Konsolidierungen, da kapitalkräftige Marktführer Skalierung, Daten und talentdichte Automatisierungsinfrastruktur im Indien-Drittanbieter-Logistikmarkt bündeln.

Indien 3PL-Branchenführer

Allcargo Logistics Ltd.

DHL Supply Chain India

Mahindra Logistics Ltd.

TVS Supply Chain Solutions Ltd.

Delhivery Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Unterzeichnung des Freihandelsabkommens zwischen dem Vereinigten Königreich und Indien – Das bilaterale Abkommen soll den jährlichen bilateralen Handel um 34 Milliarden USD steigern und die Nachfrage nach grenzüberschreitender Frachtweiterleitung und Zollmaklerdiensten erhöhen.

- April 2025: Delhivery schloss die Übernahme von Ecom Express für 170 Millionen USD ab und schuf damit Indiens größtes Expresszustellnetzwerk nach Paketvolumen.

- Januar 2025: Blue Dart enthüllt Logistik-Hub in Delhi – Die automatisierte Einrichtung kann täglich 50.000 Sendungen abwickeln und stärkt die Präsenz des Unternehmens in Nordindien.

- Januar 2025: LEAP India übernahm die Palettenpooling-Aktivitäten von CHEP India und vertiefte damit seine Fähigkeit zur End-to-End-Lieferkettenlösung.

Berichtsumfang des Indien 3PL-Markts

Eine umfassende Hintergrundanalyse des Indien-3PL-Markts, die aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche abdeckt.

| Inländisches Transportmanagement (DTM) | Straße |

| Schiene | |

| Luft | |

| Wasserweg | |

| Internationales Transportmanagement (ITM) | Straße |

| Schiene | |

| Luft | |

| Wasserweg | |

| Value-Added-Warehousing und Distribution (VAWD) |

| Automobil |

| Energie und Versorgung |

| Fertigung |

| Life Sciences und Gesundheitswesen |

| Technologie und Elektronik |

| E-Commerce |

| Konsumgüter und FMCG |

| Lebensmittel und Getränke |

| Sonstige |

| Asset-Light |

| Asset-Heavy |

| Hybrid |

| Nordindien | Delhi-NCR |

| Punjab | |

| Haryana | |

| Sonstige | |

| Südindien | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Sonstige | |

| Westindien | Maharashtra |

| Gujarat | |

| Sonstige | |

| Ostindien | Westbengalen |

| Odisha | |

| Sonstige | |

| Zentralindien | Madhya Pradesh |

| Chhattisgarh |

| Nach Dienstleistung | Inländisches Transportmanagement (DTM) | Straße |

| Schiene | ||

| Luft | ||

| Wasserweg | ||

| Internationales Transportmanagement (ITM) | Straße | |

| Schiene | ||

| Luft | ||

| Wasserweg | ||

| Value-Added-Warehousing und Distribution (VAWD) | ||

| Nach Endnutzer | Automobil | |

| Energie und Versorgung | ||

| Fertigung | ||

| Life Sciences und Gesundheitswesen | ||

| Technologie und Elektronik | ||

| E-Commerce | ||

| Konsumgüter und FMCG | ||

| Lebensmittel und Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light | |

| Asset-Heavy | ||

| Hybrid | ||

| Nach Region (Wert) | Nordindien | Delhi-NCR |

| Punjab | ||

| Haryana | ||

| Sonstige | ||

| Südindien | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Sonstige | ||

| Westindien | Maharashtra | |

| Gujarat | ||

| Sonstige | ||

| Ostindien | Westbengalen | |

| Odisha | ||

| Sonstige | ||

| Zentralindien | Madhya Pradesh | |

| Chhattisgarh | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Drittanbieter-Logistikmarkt im Jahr 2026?

Der Markt beläuft sich auf 38,18 Milliarden USD und befindet sich auf einem CAGR-Kurs von 5,78 % in Richtung 50,55 Milliarden USD bis 2031.

Welches Dienstleistungssegment wächst am schnellsten?

Value-Added-Warehousing und Distribution expandiert mit einer CAGR von 6,84 % dank der Nachfrage nach Omnichannel-Erfüllung.

Welche Endnutzer-Vertikale weist das schnellste Logistikwachstum auf?

Life Sciences und Gesundheitswesen führt mit einer CAGR von 7,92 %, angetrieben durch Pharmaexporte über die Kühlkette.

Warum gewinnen hybride Logistikmodelle an Boden?

Sie verbinden den Besitz kritischer Automatisierungsanlagen mit ausgelagerten Streckenabschnitten und balancieren Kapitaleffizienz mit Dienstleistungskontrolle.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Südindien soll aufgrund von Technologie-, Automobil- und Pharmaclustern mit einer CAGR von 6,96 % wachsen.

Wie beeinflusst die Regierungspolitik die Logistikkosten?

PM-GatiShakti-Korridore und die digitale Integration des Einheitlichen Logistikschnittstellenportals (ULIP) sind darauf ausgelegt, die Logistikkosten durch Verbesserung der multimodalen Effizienz auf einstellige BIP-Niveaus zu drücken.

Seite zuletzt aktualisiert am: