Marktgröße und Marktanteil der In-vitro-Diagnostik (IVD) Auftragsherstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.46 Milliarden US-Dollar |

| Marktgröße (2031) | 47.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der In-vitro-Diagnostik (IVD) Auftragsherstellung von Mordor Intelligence

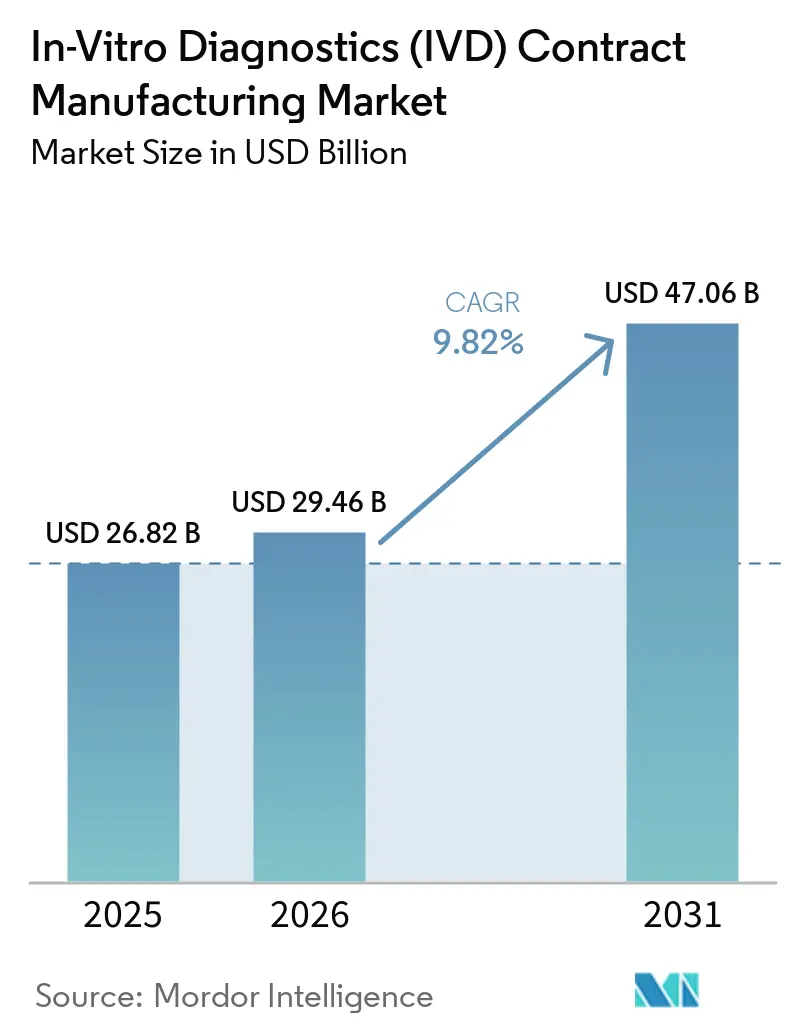

Die Marktgröße der In-vitro-Diagnostik (IVD) Auftragsherstellung wird voraussichtlich von 26,82 Milliarden USD im Jahr 2025 und 29,46 Milliarden USD im Jahr 2026 auf 47,06 Milliarden USD bis 2031 anwachsen, was einem CAGR von 9,82 % zwischen 2026 und 2031 entspricht.

Der Markt entwickelt sich in Richtung eines stärker ausgelagerten Betriebsmodells, da Reinraumausbau, regulatorische Dokumentation und Plattformvalidierung nun eine größere Fixkostenbasis erfordern, als viele OEMs intern tragen können. Diese Verlagerung verändert auch die Rolle der Auftragshersteller, da diese nun Assay-Transfer, Prozessvalidierung, Qualitätsüberwachung und Kommerzialisierungsbereitschaft unterstützen, anstatt nur geringwertige Produktionsaufgaben zu übernehmen. Die regulatorische Verschärfung verstärkt dieses Modell, da OEMs weiterhin für die Produktqualität verantwortlich bleiben, auch wenn der Betrieb ausgelagert wird, was qualifizierte Fertigungspartner für die Markteinführungsplanung und das Lebenszyklusmanagement zentraler macht. Expansionsmöglichkeiten sind dort am stärksten, wo OEMs flexible Kapazitäten für komplexe Formate, eine schnellere Menüerweiterung und eine lokalisierte Versorgung in der Nähe von Nachfragezentren benötigen. Der Markt für IVD-Auftragsherstellung erlebt auch eine deutlichere Aufspaltung zwischen Anbietern mit hohem Volumen und Spezialistplattformen, die auf Tiefe der Assay-Chemie, Prüfungsbereitschaft und integrierte Entwicklungs- bis Fertigungsunterstützung setzen.

Wichtigste Erkenntnisse des Berichts

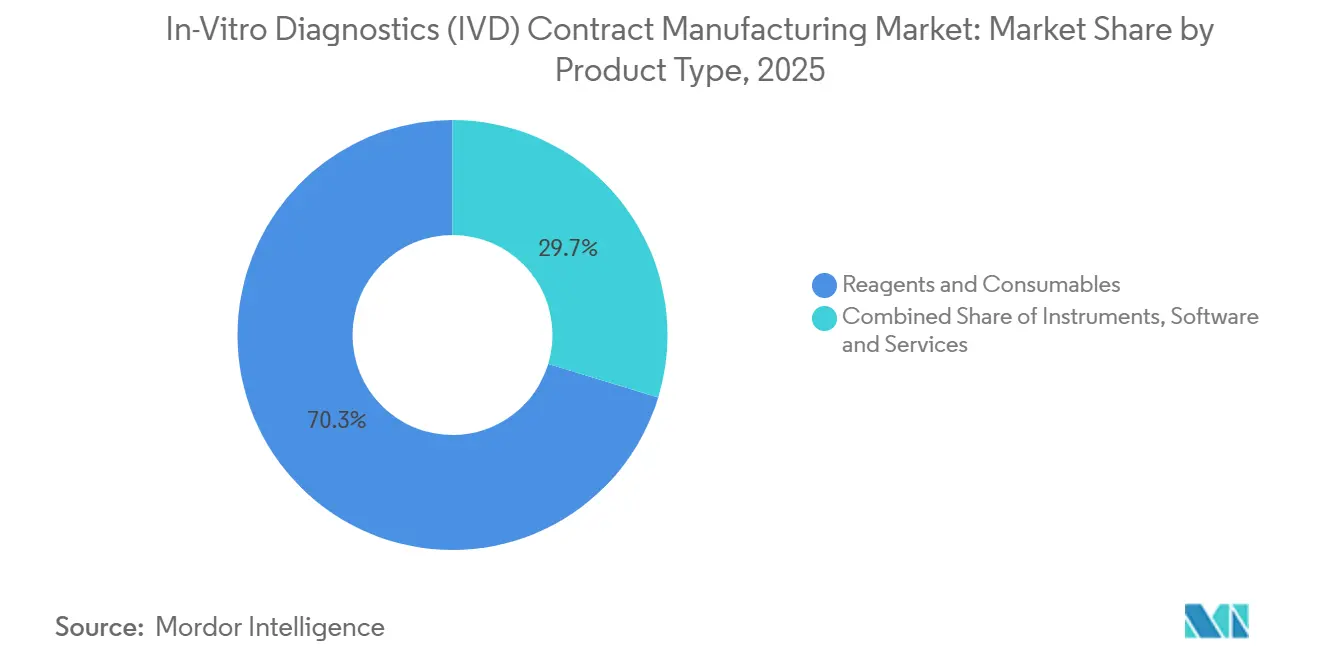

- Nach Produkttyp führten Reagenzien und Verbrauchsmaterialien im Jahr 2025 mit einem Anteil von 70,31 %, während Instrumente bis 2031 voraussichtlich mit einem CAGR von 12,38 % wachsen werden.

- Nach Serviceart hielt Herstellungsdienstleistungen im Jahr 2025 einen Anteil von 45,24 %, während Assay-Entwicklungsdienstleistungen bis 2031 voraussichtlich einen CAGR von 10,52 % aufweisen werden.

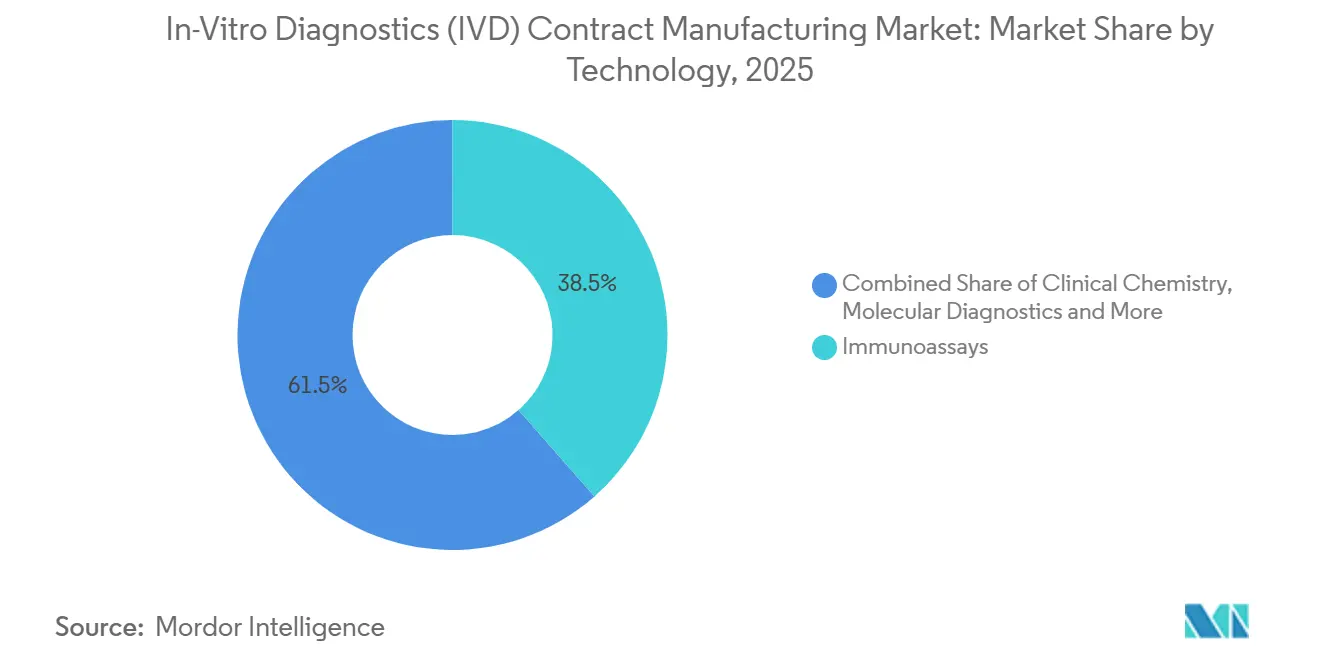

- Nach Technologie entfielen auf Immunoassays im Jahr 2025 38,52 % des Marktanteils, während klinische Chemie bis 2031 voraussichtlich mit einem CAGR von 11,25 % voranschreiten wird.

- Nach Endnutzer erfassten Medizinprodukte- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 38,24 %, während Forschungs- und akademische Institute bis 2031 voraussichtlich mit einem CAGR von 11,52 % wachsen werden.

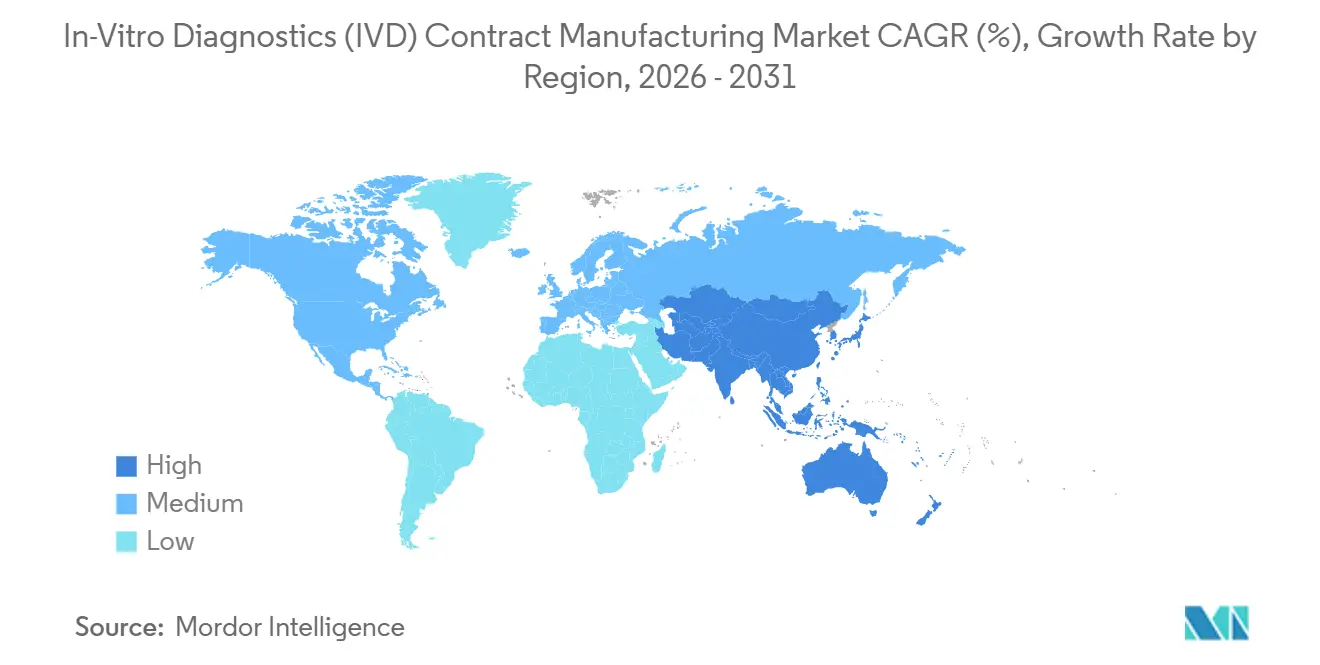

- Nach Geografie hielt Nordamerika im Jahr 2025 41,22 % des Marktanteils für IVD-Auftragsherstellung, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 12,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für In-vitro-Diagnostik (IVD) Auftragsherstellung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung der IVD-Herstellung durch OEMs | +2.5% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pipelines für Molekulardiagnostik und Immunoassays | +2.0% | Global, mit Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Belastung zugunsten spezialisierter Auftragshersteller | +1.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Skalierungsbedarf für die Diagnostikproduktion mit hoher Variantenvielfalt und geringem Volumen | +1.2% | Global, mit Schwerpunkt Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schnelle Lokalisierung von Lieferketten in der Nähe von Nachfragezentren | +1.0% | Nordamerika, Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Häufigere Plattformrevalidierung nach geringfügigen Assay-Änderungen | +0.8% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung der IVD-Herstellung durch OEMs

Der Markt für IVD-Auftragsherstellung profitiert von einer klaren Verhaltensänderung bei OEMs, da die Auslagerung nun dazu genutzt wird, Betriebsrisiken und Compliance-Belastungen zu übertragen, und nicht nur zur Kostensenkung. Diagnostikplattformen kombinieren heute Multiplex-Chemien, mikrofluidische Kartuschen und eingebettete Software, was es schwieriger macht, separate interne Produktionslinien für jede Produktvariante zu rechtfertigen. Der Markt für IVD-Auftragsherstellung expandiert daher, weil validierte externe Kapazitäten eine praktische Alternative zu wiederholten Kapitalausgaben für spezialisierte Einrichtungen bieten. Im Jahr 2026 setzt die FDA die Qualitätsmanagementsystem-Verordnung um, die 21 CFR Part 820 mit ISO 13485:2016 in Einklang bringt und die Verantwortlichkeit bei ausgelagerten Betrieben stärkt. Diese regulatorische Struktur reduziert nicht die Verantwortung des Sponsors, macht aber erfahrene Partner wertvoller, da sie bereits innerhalb ausgereifter Qualitätsrahmen operieren. Der Markt für IVD-Auftragsherstellung profitiert von dieser Präferenz für weniger, aber tiefer integrierte Fertigungsbeziehungen.

Wachsende Pipelines für Molekulardiagnostik und Immunoassays

Der Markt für IVD-Auftragsherstellung wird auch durch eine breitere Testmenüerweiterung in den Bereichen Immunoassay, Molekular- und Point-of-Care-Formate gestützt. Roche Diagnostics gab eine Pipeline von rund 130 neuen Tests bekannt, die zwischen 2025 und 2028 auf den Markt gebracht werden sollen, was den Umfang der Kommerzialisierungsarbeit zeigt, die große OEMs zu bewältigen versuchen, ohne die gesamte damit verbundene Fertigung intern aufzubauen[1]Roche, "Roche Diagnostics Day 2025," Roche Investor Relations, roche.com. Der Markt für IVD-Auftragsherstellung profitiert, wenn OEMs ihr Kapital auf die Pipeline-Erweiterung konzentrieren und Prozessskalierung, Chargenübertragung und Produktionsbereitschaft externen Partnern überlassen. Dieses Muster ist besonders förderlich für Auftragsherstellungsorganisationen, die Entwicklungsübertragung und Fertigungshochlauf innerhalb desselben Betriebsmodells abwickeln können. Es verkürzt den Weg vom Assay-Design zur kommerziellen Produktion und reduziert Reibungsverluste zwischen Forschungs- und Entwicklungsteams und Produktionsteams. Der Markt für IVD-Auftragsherstellung verzeichnet daher eine stärkere Nachfrage nach Partnern, die sowohl wissenschaftliche Komplexität als auch die Markteinführungsabwicklung bewältigen können.

Regulatorische Belastung zugunsten spezialisierter Auftragshersteller

Der Markt für IVD-Auftragsherstellung wird durch ein Compliance-Umfeld geprägt, das Spezialistplattformen mit stärkeren Dokumentationssystemen und Prüfungsbereitschaft begünstigt. Europäische und nordamerikanische OEMs behalten weiterhin die rechtliche Verantwortung für Produktqualität, Tests und Überwachung, auch wenn die Arbeit ausgelagert wird, was die Kosten für die Nutzung unvorbereiteter Subunternehmer erhöht. Infolgedessen belohnt der Markt für IVD-Auftragsherstellung Anbieter, die bereits mit etablierten Qualitätsverträgen, Änderungskontrolldisziplin und validierten Prozessen arbeiten. Dies vergrößert die Lücke zwischen zertifizierten Spezialisten und kleineren Herstellern, die anspruchsvollere Kundenaudits nicht unterstützen können. Es ermutigt OEMs auch dazu, die Produktion bei Partnern zu konsolidieren, die mehrere Schritte des Workflows unter einem Qualitätssystem unterstützen können. Der Markt für IVD-Auftragsherstellung profitiert von dieser Verlagerung, da Compliance-Stärke nun ein kommerzieller Differenzierungsfaktor ist und nicht nur eine betriebliche Anforderung.

Skalierungsbedarf für die Diagnostikproduktion mit hoher Variantenvielfalt und geringem Volumen

Der Markt für IVD-Auftragsherstellung reagiert auf einen Produktionsmix, der breiter, kleiner in der Chargengröße und häufiger im Umschlag wird. Point-of-Care-, patientennahe und Heimanwendungsformate haben die Anzahl der Produktkonfigurationen erhöht, die durch qualifizierte Produktionsumgebungen laufen müssen, ohne die Dokumentationsstrenge zu beeinträchtigen. Spezialisierte Anbieter sind für dieses Profil besser positioniert, da sie in Automatisierung investieren, die schnelle Linienumrüstungen und eine effizientere Validierung unterstützt. ENGEL präsentierte auf der K 2025 eine vollautomatisierte Diagnostikproduktionslösung, die eine Effizienzverbesserung von 25 % gegenüber herkömmlichen Methoden meldete und einen digitalen Validierungsassistenten zur Unterstützung schnellerer Qualifizierungszeiträume enthielt[2]ENGEL, "Maximum Productivity With All-Electric Efficiency, ENGEL Presents Fully Automated Production Solution for the Diagnostics Market at K 2025 With Significant Cost Savings," ENGEL, engelglobal.com. Der Markt für IVD-Auftragsherstellung profitiert, weil diese Werkzeuge den Anforderungen von OEM-Programmen entsprechen, die viele Lagerhaltungseinheiten, aber begrenzte Einzelvolumina umfassen. Das Ergebnis ist eine stärkere Rolle für Auftragsherstellungsorganisationen, die komplexe Portfolios wirtschaftlich verwalten können, ohne auf lange Einzelprodukt-Produktionsläufe angewiesen zu sein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko des Verlusts geistigen Eigentums über mehrere Partnerstandorte hinweg | -1.2% | Global, erhöht bei Mehrstandortbetrieben in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe Validierungs-, Dokumentations- und Qualitätssystemkosten | -1.0% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei spezialisierten Reagenzien und Kartuschen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Lieferantenqualifizierung für kritische Einsatzstoffe | -0.6% | Global, am akutesten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko des Verlusts geistigen Eigentums über mehrere Partnerstandorte hinweg

Der Markt für IVD-Auftragsherstellung steht weiterhin vor einer grundlegenden Spannung zwischen Skalierungsexpansion und dem Schutz des zentralen Assay-Know-hows. Assay-Formulierungen, Antikörperklon-Identitäten und Reagenzzusammensetzungen bleiben zentrale Wettbewerbsvorteile für OEMs, und eine breitere Verteilung über mehrere Partnerstandorte erhöht die Exposition. Der Markt für IVD-Auftragsherstellung ist eingeschränkt, weil kleinere Innovatoren oft vorsichtig sind, wie weit sie die Produktion über ein breiteres Netzwerk ausdehnen, insbesondere wenn Workflows mehrere Rechtssysteme überschreiten. In der Praxis reagieren viele Programme durch kompartimentierten Technologietransfer, engeren Informationszugang und standortspezifische Prozesstrennung. Diese Kontrollen reduzieren das Risiko, fügen aber auch Koordinationszeit und Verwaltungsaufwand hinzu. Der Markt für IVD-Auftragsherstellung expandiert daher in einigen Programmen langsamer als die Nachfrage allein vermuten lässt, weil der IP-Schutz weiterhin die Partnerauswahl und das Netzwerkdesign beeinflusst.

Hohe Validierungs-, Dokumentations- und Qualitätssystemkosten

Der Markt für IVD-Auftragsherstellung ist auch durch die Kosten und den Zeitaufwand für die Übertragung eines Assays in eine neue Produktionsumgebung begrenzt. Jede Standortänderung oder Fertigungsübertragung kann zusätzliche Arbeit in Design-History-Dateien, Prozessvalidierung, Lieferantenqualifizierung, Stabilitätsdokumentation und Änderungskontrollrahmen auslösen. Der Markt für IVD-Auftragsherstellung spürt diese Belastung am stärksten bei kleinen und mittelgroßen Diagnostikunternehmen, da diese fixen Compliance-Kosten auf eine kleinere Umsatzbasis verteilt werden müssen. Die FDA-Aufsicht verstärkt weiterhin die Notwendigkeit klar zugewiesener Qualitätsverantwortlichkeiten bei ausgelagerten Betrieben, was die Dokumentationserwartungen hoch hält. Die Ausrichtung an ISO 13485 und Anforderungen an die Unterstützung nach dem Inverkehrbringen fügen weitere Betriebsebenen hinzu, wenn ein Programm mehrere Regionen umfasst. Der Markt für IVD-Auftragsherstellung bleibt attraktiv, aber die Wirtschaftlichkeit funktioniert am besten, wenn das Auslagerungsvolumen groß genug ist, um diese wiederkehrenden Qualitätssystemkosten zu absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reagenzien bleiben die Umsatzbasis, während die Auslagerung von Instrumenten schneller wächst

Reagenzien und Verbrauchsmaterialien hielten im Jahr 2025 einen Anteil von 70,31 % an der Marktgröße für IVD-Auftragsherstellung, was diese Kategorie als zentrale Umsatzbasis für die ausgelagerte Diagnostikproduktion beibehielt. Der Markt für IVD-Auftragsherstellung ist stark von dieser wiederkehrenden Nachfrage abhängig, da die Reagenzauffüllung kontinuierlich in Krankenhauslabors, Point-of-Care-Umgebungen und Forschungsabläufen stattfindet. Das Reagenz-Leasing-Modell in der klinischen Chemie und in Immunoassay-Systemen unterstützt langfristige Reagenzvolumina nach der Instrumentenplatzierung, was die Nachfrage für Fertigungspartner vorhersehbarer macht. Lateral-Flow-Streifen, ELISA-Komponenten und auf monoklonalen Antikörpern basierende Reagenzkits bleiben zentrale Produktklassen in diesem Teil des Marktes für IVD-Auftragsherstellung.

Die kleinste Produktkategorie fügt weiterhin strategischen Wert hinzu, da Software und verwandte Dienstleistungen zunehmend mit Premium-Fertigungsverträgen gebündelt werden, anstatt als eigenständige Zusatzleistungen verkauft zu werden. Instrumente sind das am schnellsten wachsende Produktsegment mit einem prognostizierten CAGR von 12,38 % über 2026–2031, und dies ist eines der deutlichsten Zeichen dafür, dass der Markt für IVD-Auftragsherstellung tiefer in komplexere Hardwarearbeiten vordringt. OEMs übergeben Leiterplattenbestückung, optische Subsysteme und vollständige Endmontage an Partner mit Erfahrung in der Elektronikfertigung, da interne Hardwarelinien für alles außer den volumenstärksten Plattformen schwer zu rechtfertigen sind. Da Systeme der nächsten Generation Mikrofluidik, eingebettete Software, drahtlose Konnektivität und strengere Qualitätssicherungsanforderungen kombinieren, verlagert sich im Markt für IVD-Auftragsherstellung mehr Wert zu Auftragsherstellungsorganisationen, die vollständige Instrumentenbauten statt nur Verbrauchsmaterialien verwalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Herstellungsdienstleistungen verankern den Umsatz, während die Assay-Entwicklung zentraler wird

Herstellungsdienstleistungen erfassten im Jahr 2025 45,24 % der Marktgröße für IVD-Auftragsherstellung, was zeigt, dass die Kernproduktionsarbeit die meisten kommerziellen Beziehungen weiterhin verankert. In der IVD-Auftragsherstellungsbranche ist dieses Segment oft der erste Einstiegspunkt, da OEMs mit Abfüllung und Verschluss, Kitting, Chargenfreigabe oder grundlegender Produktionsunterstützung beginnen, bevor sie den Arbeitsumfang erweitern. Der Markt für IVD-Auftragsherstellung verlässt sich weiterhin auf diese Dienstleistungen in nahezu jeder Produkt- und Technologiekategorie, was das Segment weniger anfällig für Verschiebungen bei einem einzelnen Plattformtyp macht. Verpackung, Etikettierung und Qualitätsunterstützung expandieren ebenfalls, da OEMs zunehmend möchten, dass ein Partner mehr nachgelagerte Ausführung übernimmt.

Assay-Entwicklungsdienstleistungen wachsen schneller, mit einem für 2026–2031 prognostizierten CAGR von 10,52 %, und dieses Wachstum spiegelt eine stärker eingebundene Beziehung zwischen Entwicklung und Fertigung wider. Der Markt für IVD-Auftragsherstellung wird zunehmend durch frühzeitige Zusammenarbeit geprägt, bei der die Herstellbarkeit adressiert wird, bevor ein Produkt die vollständige kommerzielle Übertragung erreicht. Dieses Modell ist attraktiv, weil selbst kleine Assay-Änderungen zu neuer Validierungsarbeit führen können, was die Entwicklungsunterstützung auch nach der Markteinführung relevant hält. Die IVD-Auftragsherstellungsbranche verlagert sich daher von einfachem Build-to-Print-Engagement hin zu längeren Partnerschaften, bei denen Entwicklung, Validierung und Produktion als ein kontinuierlicher Workflow verwaltet werden.

Nach Technologie: Immunoassays führen die aktuelle Nachfrage an, während klinische Chemie in neuen Regionen an Dynamik gewinnt

Immunoassays hielten im Jahr 2025 38,52 % des Marktes und gaben dem Segment die größte Technologieposition im Markt für IVD-Auftragsherstellung. Sein Vorsprung ergibt sich aus der breiten Nutzung in der Infektionskrankheitstestung, Onkologie-Biomarkern, Herzmarkern und Hormonpanels, die alle einen kontinuierlichen Reagenz- und Verbrauchsmaterialdurchsatz unterstützen. Die große installierte Basis automatisierter Immunoassay-Analysatoren in Krankenhaus-Kernlabors unterstützt auch eine stabile Auffüllungsnachfrage, was das wiederkehrende Umsatzprofil des Marktes für IVD-Auftragsherstellung stärkt. Diese Technologie bleibt daher für Auftragsherstellungsorganisationen sehr attraktiv, die Assay-Chemie, Qualitätsdokumentation und großvolumige Reagenzproduktion mit konsistenter Chargenleistung verwalten können.

Klinische Chemie ist das am schnellsten wachsende Technologiesegment mit einem erwarteten CAGR von 11,25 % über 2026–2031, obwohl es sich um eine ausgereifte Testkategorie handelt. Der Markt für IVD-Auftragsherstellung verzeichnet dieses Wachstum, weil automatisierte klinische Chemieanalysatoren in Krankenhauslabors in aufstrebenden Regionen expandieren, wo OEMs oft ausgelagerte Erfüllung gegenüber dem Bau neuer lokaler Anlagen bevorzugen. Das schafft ein günstiges Nachfrageprofil für die Herstellung von Reagenzien in hohem Volumen und eine stetige wiederkehrende Versorgung. Molekulardiagnostik, Hämatologie, Mikrobiologie sowie Gerinnung und Hämostase bringen jeweils unterschiedliche Auslagerungsprofile mit sich, aber der Markt für IVD-Auftragsherstellung belohnt Anbieter, die ihr Betriebsmodell an die technische und Margenstruktur jeder Modalität anpassen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Medizintechnik- und Biotechnologieunternehmen bleiben die wichtigste Kundenbasis, während die akademische Nachfrage schneller steigt

Medizinprodukte- und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 38,24 %, was sie zur größten Kundengruppe im Markt für IVD-Auftragsherstellung machte. Dieser Vorsprung spiegelt eine strukturelle Abhängigkeit von der Auslagerung wider, da viele mittelgroße und aufstrebende IVD-Unternehmen nicht die vollen Kosten für Ausrüstung, Qualitätssysteme und Registrierungen in mehreren Rechtssystemen tragen können. Der Markt für IVD-Auftragsherstellung zieht daher seine stabilste Nachfrage von Unternehmen an, die kommerzielle Produktionsmengen benötigen, ohne einen vollständigen eigenen Fertigungsfußabdruck aufzubauen. Pharmaunternehmen fügen eine zweite Nachfrageschicht hinzu, da Begleitdiagnostikprogramme in der Onkologie und anderen Bereichen der zielgerichteten Therapie häufiger werden.

Forschungs- und akademische Institute sind das am schnellsten wachsende Endnutzersegment mit einem für 2026–2031 prognostizierten CAGR von 11,52 %, und dieses Wachstum ist mit translationalen Programmen verbunden, die Kleinchargen- oder GMP-nahe Fertigungsunterstützung benötigen. Der Markt für IVD-Auftragsherstellung profitiert davon, dass universitätsgebundene Biomarker-Entdeckung und klinische Pilotstudien zunehmend formale externe Produktionswege durchlaufen, bevor sie die regulatorische Kommerzialisierung erreichen. Akoya Biosciences wählte im Januar 2025 Argonaut Manufacturing Services als IVD-Fertigungspartner für die PhenoImager-Plattform für räumliche Phänotypisierung aus, was zeigt, wie fortschrittliche forschungsbasierte Technologien in strukturierte Auftragsfertigungsbeziehungen übergehen. Krankenhäuser und klinische Labors bleiben ein kleinerer, aber stabiler Teil des Marktes für IVD-Auftragsherstellung, hauptsächlich als Käufer hergestellter Produkte und nicht als direkte Sponsoren großer Auftragsherstellungsorganisationsprogramme.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,22 % der Marktgröße für IVD-Auftragsherstellung aus und blieb damit die größte regionale Basis für ausgelagerte Diagnostikproduktion. Die Region profitiert von einer dichten Konzentration von OEM-Hauptsitzen, einem großen Netzwerk von FDA-registrierten Fertigungsstandorten und einer stärkeren Nachfrage nach prüfungsbereiten Partnern. Der Markt für IVD-Auftragsherstellung in Nordamerika wird auch durch die QMSR-Implementierung 2026 gestützt, da OEMs bereits Partner bevorzugen, die eine stärkere Ausrichtung auf ausgereifte Qualitätssysteme vorweisen können, bevor die Durchsetzung verschärft wird. Roche kündigte im Mai 2025 eine Investition von 550 Millionen USD in seinen Diagnostikfertigungshub in Indianapolis an, mit dem Ziel, die inländische Diagnostikkapazität zu erweitern und die Versorgungssicherheit zu unterstützen. Diese Art von Investition zeigt, warum der Markt für IVD-Auftragsherstellung in der Region eng mit Reshoring, regulatorischer Bereitschaft und dem Wert inländischer Fertigungstiefe verbunden bleibt.

Europa hielt im Jahr 2025 die zweitgrößte regionale Position, und der Markt für IVD-Auftragsherstellung wird dort weiterhin durch den IVDR-Übergang und den Bedarf an zertifizierten Kapazitäten geprägt. Deutschland blieb die größte nationale IVD-Basis in Europa. bioMérieux legte am 29. Mai 2026 den Grundstein für eine neue PCR-Testproduktionsanlage im Wert von 250 Millionen EUR (296,25 Millionen USD) in La Balme-les-Grottes, Frankreich, die die europäische Versorgungssicherheit für BIOFIRE-syndromische Panels stärken soll. Der Markt für IVD-Auftragsherstellung in Europa bewegt sich daher auf weniger, größere und compliance-bereitere Produktionsplattformen zu.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für IVD-Auftragsherstellung mit einem prognostizierten CAGR von 12,65 % über 2026–2031. Das Wachstum wird durch den Ausbau der Krankenhausinfrastruktur, eine steigende Belastung durch chronische Krankheiten und politische Unterstützung für die lokale Diagnostikherstellung in Ländern wie China, Indien und Südkorea gestützt. Der Markt für IVD-Auftragsherstellung in Asien-Pazifik profitiert auch davon, dass OEMs eine Produktion näher an der Endnachfrage wünschen, um die Logistikexposition zu reduzieren und schneller auf regionale Beschaffungsbedingungen reagieren zu können. Naher Osten und Afrika sowie Südamerika bleiben in absoluten Zahlen kleiner, aber der Markt für IVD-Auftragsherstellung gewinnt dort weiterhin an Boden, da die regionale Nachfrage rund um lokale Versorgungssicherheit und gezielte Spezialistproduktion aufgebaut wird.

Wettbewerbslandschaft

Der Markt für IVD-Auftragsherstellung bleibt mäßig fragmentiert, mit einer sichtbaren Aufspaltung zwischen globalen Elektronikfertigungsdienstleistern und spezialisierten IVD-Auftragsforschungs- und -herstellungsorganisationen. Große Elektronikfertigungsdienstleister konkurrieren auf der Grundlage von Skalierung, Reinraumtiefe, Logistikreichweite und Erfahrung mit komplexer Hardwaremontage. Spezialisierte Auftragsforschungs- und -herstellungsorganisationen konkurrieren auf der Grundlage von Assay-Transfer, Antikörperproduktion, Reagenzchemie und regulatorischer Dokumentation. Der Markt für IVD-Auftragsherstellung ist umkämpfter geworden, weil OEMs nun sowohl technische Spezialisierung als auch geografische Flexibilität vom selben Partnernetzwerk erwarten. Das hat den Wettbewerb in Richtung eines breiteren Leistungsumfangs, stärkerer Qualitätssysteme und besserer Unterstützung über Entwicklung, Fertigung und Aktivitäten nach dem Inverkehrbringen hinweg gelenkt.

Der Markt für IVD-Auftragsherstellung wird auch durch strategische Schritte umgestaltet, die die lokale Produktion vertiefen und die Serviceintegration straffen. Roche erweiterte seinen Diagnostikfertigungshub in Indianapolis mit einer Investition von 550 Millionen USD im Jahr 2025, was die inländische Fertigungskapazität in den Vereinigten Staaten stärkte. bioMérieux startete im Mai 2026 eine neue PCR-Produktionsanlage in Frankreich, was zeigt, wie Lokalisierung und Versorgungssicherheit nun Teil der Wettbewerbspositionierung sind. Thermo Fisher Scientific unterzeichnete im April 2026 eine Vereinbarung zum Verkauf seines Mikrobiologiegeschäfts an Astorg, was eine fortgesetzte Portfolioumgestaltung rund um Plattformen und Servicelinien mit höherer Priorität signalisiert.

Der Markt für IVD-Auftragsherstellung hat noch offenen Raum, wo Reagenzfähigkeit, Instrumentenmontage und regulatorische Unterstützung in einem Betriebsmodell zusammenkommen müssen. Diese Lücke ist am deutlichsten in der Begleitdiagnostik, räumlichen Biologie und fortschrittlichen Molekularsystemen, wo Kunden sowohl Chemietiefe als auch Hardwareausführung benötigen. BD zeigte den Wert der dualen Marktzulassungsfähigkeit im November 2025, als es sowohl die FDA 510(k)-Zulassung als auch die CE-IVDR-Zertifizierung für hochdurchsatzfähige enterische Bakterienpanels auf dem BD COR System erhielt[3]Becton, Dickinson and Company, "BD Receives FDA 510(k) Clearance and CE-IVDR Certification for High-Throughput Enteric Bacterial Panels on BD COR System," BD Newsroom, bd.com. Der Markt für IVD-Auftragsherstellung wird voraussichtlich weiterhin Anbieter bevorzugen, die konforme Skalierung mit ausreichender technischer Tiefe kombinieren können, um sowohl Verbrauchsmaterial- als auch instrumentenintensive Plattformen zu unterstützen.

Marktführer in der In-vitro-Diagnostik (IVD) Auftragsherstellung

-

Thermo Fisher Scientific Inc.

-

Celestica Inc.

-

Jabil Inc.

-

Sanmina Corporation

-

Invetech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: bioMérieux legte den Grundstein für eine neue PCR-Testproduktionsanlage im Wert von 250 Millionen EUR (296,25 Millionen USD) in La Balme-les-Grottes, Isère, Frankreich, die auf die BIOFIRE-syndromische Testversorgung für den europäischen Markt abzielt und voraussichtlich bei Aufnahme des Betriebs im Jahr 2030 rund 400 Arbeitsplätze schaffen wird. Diese Investition spiegelt die europäische Lokalisierungsstrategie für diagnostische Lieferketten nach den Abhängigkeiten nach der Pandemie wider.

- April 2026: Thermo Fisher Scientific unterzeichnete eine Vereinbarung zum Verkauf seines Mikrobiologiegeschäfts an Astorg Private Equity; das Geschäft erzielte im Jahr 2025 einen Umsatz von 645 Millionen USD und ist Teil des Segments Spezialdiagnostik. Die Transaktion soll in der zweiten Hälfte des Jahres 2026 abgeschlossen werden, was eine Portfoliobereinigung in Richtung der Kernbereiche Auftragsforschungs- und -herstellungsorganisation und Biowissenschaftswerkzeuge signalisiert.

Umfang des globalen Berichts zum Markt für In-vitro-Diagnostik (IVD) Auftragsherstellung

Gemäß dem Umfang des Berichts bezieht sich IVD-Auftragsherstellung auf den Prozess, bei dem ein Unternehmen (der Auftraggeber oder Sponsor) mit einem Drittanbieter-Hersteller zusammenarbeitet, um In-vitro-Diagnostik (IVD)-Geräte oder Testkits herzustellen. In dieser Vereinbarung übernimmt das Fertigungsunternehmen die Produktion, Montage und manchmal Verpackung der IVD-Produkte gemäß den Spezifikationen, Qualitätsstandards und regulatorischen Anforderungen des Auftraggebers.

Die Segmentierung für den Markt für In-vitro-Diagnostik (IVD) Auftragsherstellung ist nach Produkttyp, Serviceart, Technologie, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Instrumente, Reagenzien und Verbrauchsmaterialien sowie Software und Dienstleistungen. Nach Serviceart ist er in Herstellungsdienstleistungen, Assay-Entwicklungsdienstleistungen sowie Verpackungs-, Etikettierungs- und Qualitäts- und Regulierungsunterstützungsdienstleistungen segmentiert. Nach Technologie ist der Markt in Immunoassays, Molekulardiagnostik, klinische Chemie, Hämatologie, Mikrobiologie sowie Gerinnung und Hämostase unterteilt. Nach Endnutzer umfasst die Segmentierung Medizinprodukte- und Biotechnologieunternehmen, Pharmaunternehmen, Krankenhäuser und klinische Labors sowie Forschungs- und akademische Institute. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Instrumente |

| Reagenzien und Verbrauchsmaterialien |

| Software und Dienstleistungen |

| Herstellungsdienstleistungen |

| Assay-Entwicklungsdienstleistungen |

| Verpackungs-, Etikettierungs- und Qualitäts- und Regulierungsunterstützungsdienstleistungen |

| Immunoassays |

| Molekulardiagnostik |

| Klinische Chemie |

| Hämatologie |

| Mikrobiologie |

| Gerinnung und Hämostase |

| Medizinprodukte- und Biotechnologieunternehmen |

| Pharmaunternehmen |

| Krankenhäuser und klinische Labors |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Instrumente | |

| Reagenzien und Verbrauchsmaterialien | ||

| Software und Dienstleistungen | ||

| Nach Serviceart | Herstellungsdienstleistungen | |

| Assay-Entwicklungsdienstleistungen | ||

| Verpackungs-, Etikettierungs- und Qualitäts- und Regulierungsunterstützungsdienstleistungen | ||

| Nach Technologie | Immunoassays | |

| Molekulardiagnostik | ||

| Klinische Chemie | ||

| Hämatologie | ||

| Mikrobiologie | ||

| Gerinnung und Hämostase | ||

| Nach Endnutzer | Medizinprodukte- und Biotechnologieunternehmen | |

| Pharmaunternehmen | ||

| Krankenhäuser und klinische Labors | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für IVD-Auftragsherstellung im Jahr 2026?

Der Markt für IVD-Auftragsherstellung wird im Jahr 2026 auf 29,46 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 9,82 % 47,06 Milliarden USD erreichen.

Welche Produktkategorie führt die ausgelagerte IVD-Fertigungsnachfrage an?

Reagenzien und Verbrauchsmaterialien führen den Markt für IVD-Auftragsherstellung mit einem Anteil von 70,31 % im Jahr 2025 an, da die wiederkehrende Auffüllungsnachfrage in Labors, Point-of-Care-Umgebungen und der Forschungsnutzung weiterhin hoch ist.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 12,65 % über 2026–2031, unterstützt durch den Krankenhausausbau und die inländische Fertigungspolitik.

Warum erhöhen OEMs ihre Nutzung von Auftragsherstellern für IVD-Produkte?

OEMs lagern mehr aus, weil Plattformkomplexität, Reinrauminvestitionen und regulatorische Dokumentationskosten die vollständige interne Fertigung für viele Unternehmen weniger wirtschaftlich gemacht haben.

Welcher Servicebereich expandiert in diesem Bereich am schnellsten?

Assay-Entwicklungsdienstleistungen sollen bis 2031 mit einem CAGR von 10,52 % wachsen, was eine stärkere Nachfrage nach Fertigungsunterstützung in der Frühphase und wiederholter Validierungsarbeit nach Assay-Änderungen widerspiegelt.

Welche Endnutzergruppe wird voraussichtlich am schnellsten wachsen?

Forschungs- und akademische Institute sollen bis 2031 mit einem CAGR von 11,52 % wachsen, da translationale Forschungs- und Biomarkerprogramme zunehmend Pilotmaßstab- oder GMP-nahe Fertigungsunterstützung benötigen.

Seite zuletzt aktualisiert am: