Marktgröße und Marktanteil der Auftragsherstellung von Biopharmazeutika

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 53.68 Milliarden US-Dollar |

| Marktgröße (2031) | 99.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Auftragsherstellung von Biopharmazeutika von Mordor Intelligence

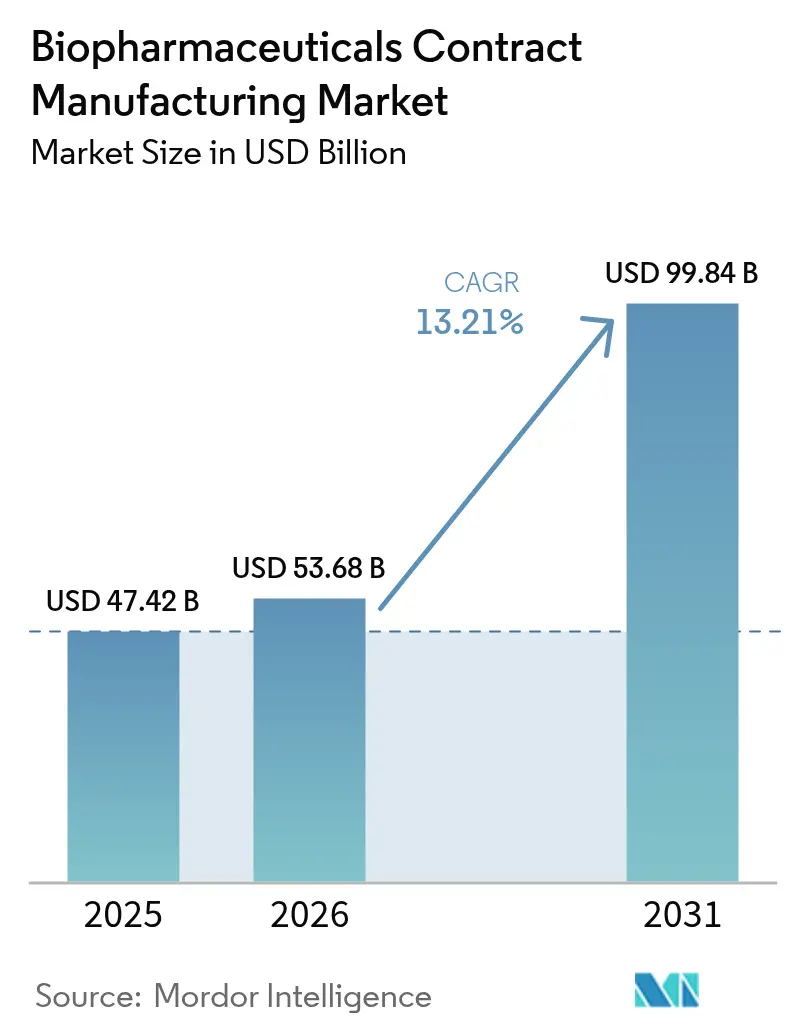

Die Marktgröße für Auftragsherstellung von Biopharmazeutika wird im Jahr 2026 auf USD 53,68 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 47,42 Milliarden, mit Prognosen für 2031 von USD 99,84 Milliarden, was einem Wachstum von 13,21 % CAGR über 2026–2031 entspricht. Dieser Fortschritt übertrifft den breiteren Pharmasektor, da große Auftraggeber die Auslagerung beschleunigen, um Kapital zu schonen und spezialisiertes Fachwissen zu nutzen. Das Wachstum wird durch die unaufhaltsame Ausweitung der Pipelines für Biologika und Biosimilars, die rasche kommerzielle Einführung von Einweg-Produktionssystemen sowie wachsende Kapazitätslücken für Zell- und Gentherapievektoren verstärkt. Die geografische Nachfrage ist breit aufgestellt, wobei Nordamerika durch seine etablierten Biotech-Cluster dominiert, während der asiatisch-pazifische Raum die schnellsten Zuwächse verzeichnet, da multinationale Konzerne China-plus-eins-Beschaffungsstrategien umsetzen. Technologieinvestitionen in KI-gestützte prädiktive Steuerung, kontinuierliche Bioprozessierung und modulare Anlagen steigern die Ausbeuten und verkürzen die Zeitpläne, was den Wettbewerbsvorteil digital-orientierter Auftragsherstellungs- und Entwicklungsorganisationen (CDMOs) schärft.

Wichtigste Erkenntnisse des Berichts

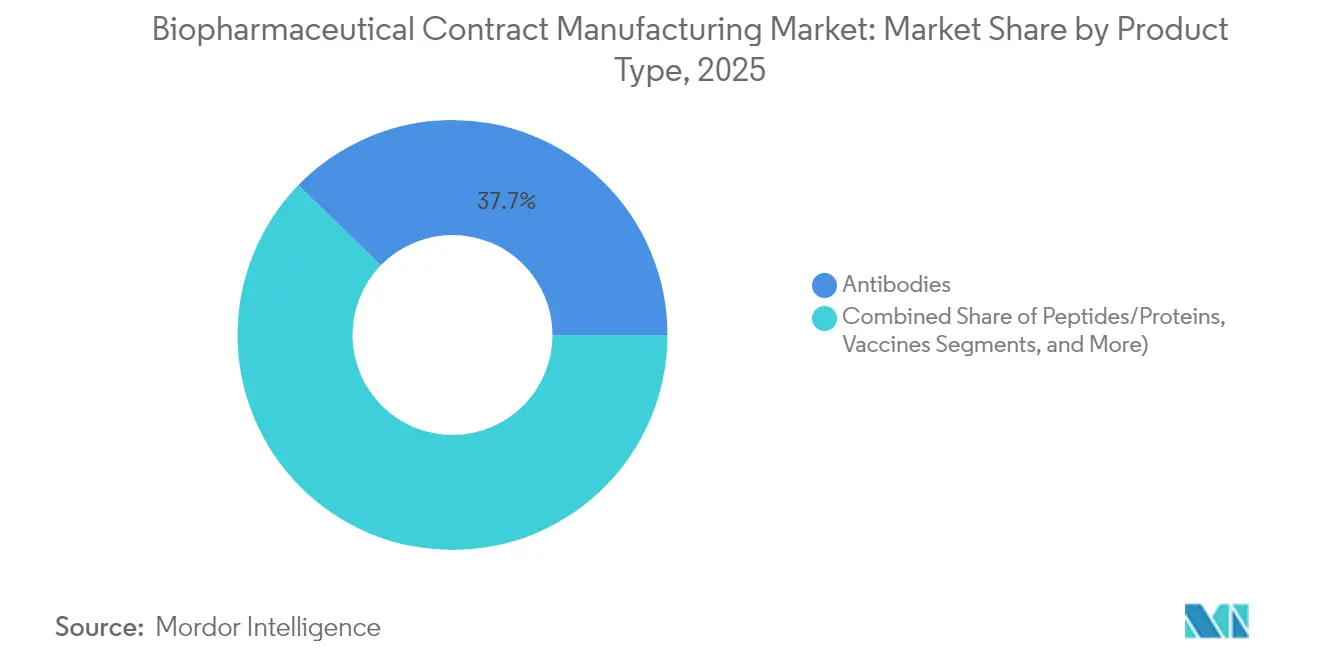

- Nach Produkttyp führten Antikörper mit einem Marktanteil von 37,74 % am Markt für Auftragsherstellung von Biopharmazeutika im Jahr 2025, während Zell- und Gentherapievektoren bis 2031 voraussichtlich mit einer CAGR von 17,76 % wachsen werden.

- Nach Serviceart hielt die cGMP-Wirkstoffherstellung im Jahr 2025 einen Umsatzanteil von 41,85 %; Prozessentwicklungsdienstleistungen weisen die höchste prognostizierte CAGR von 16,45 % bis 2031 auf.

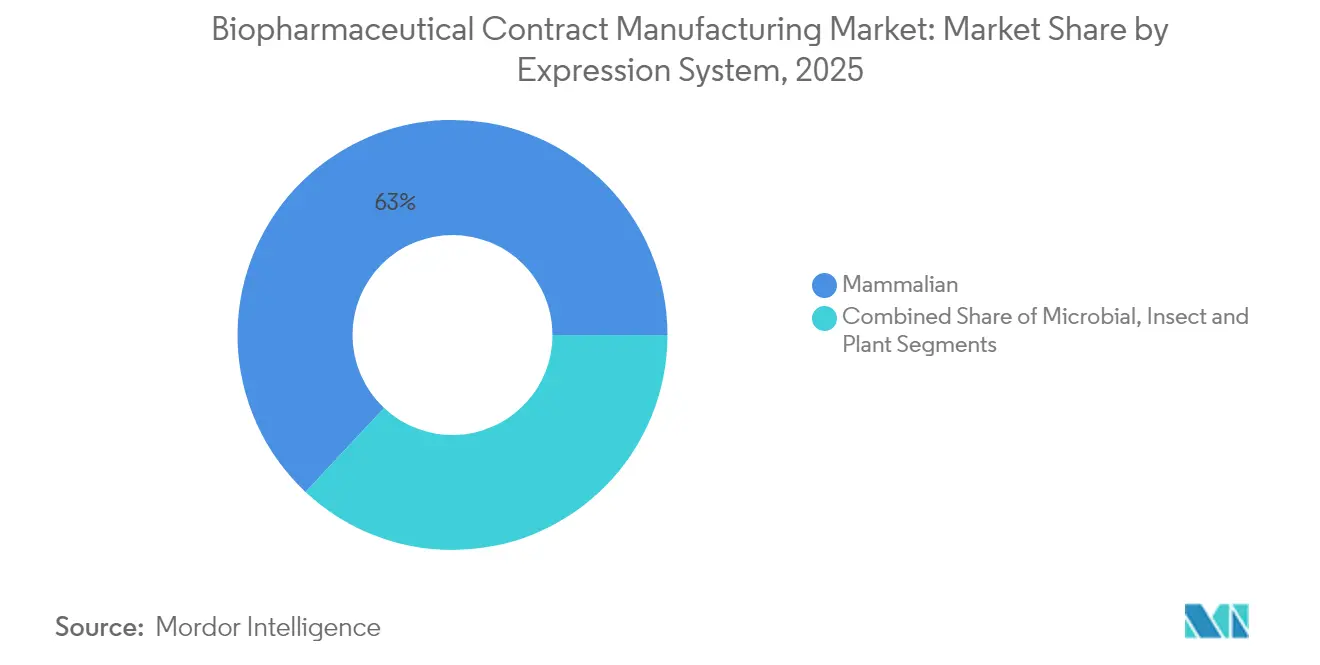

- Nach Expressionssystem entfielen auf Säugetierplattformen im Jahr 2025 63,02 % des Marktanteils am Markt für Auftragsherstellung von Biopharmazeutika, mit einer CAGR von 14,36 % bis 2031.

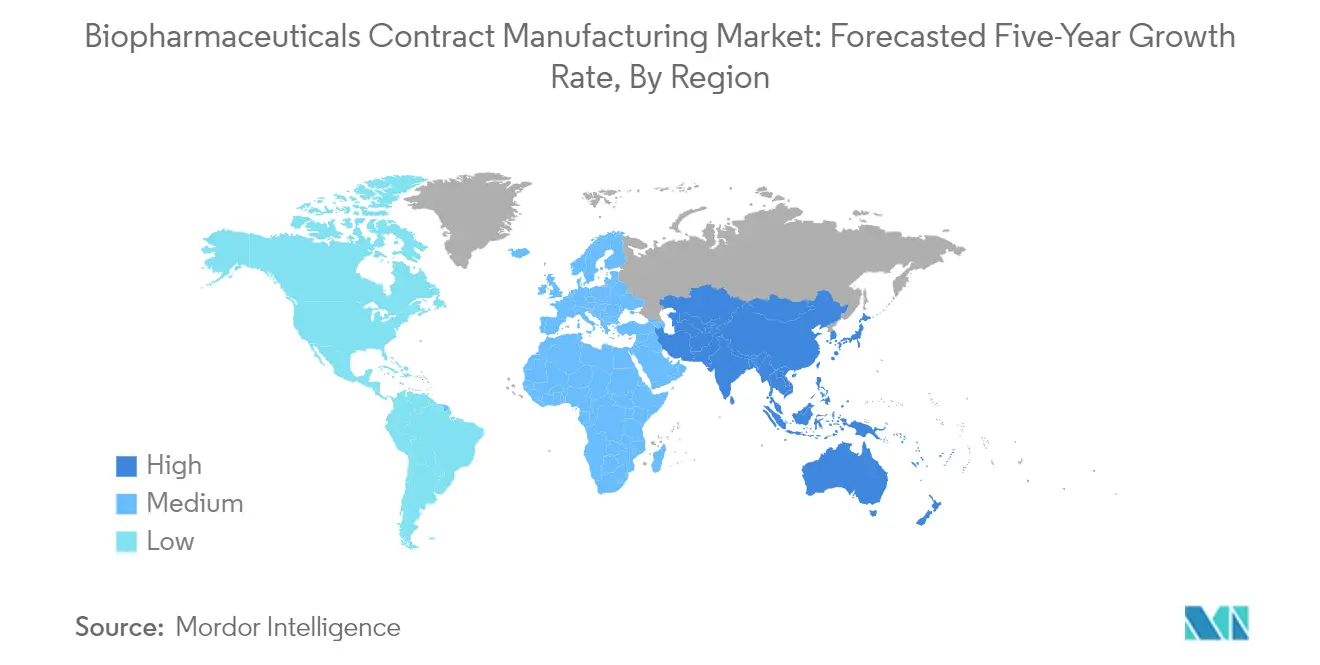

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 36,25 % des Marktes für Auftragsherstellung von Biopharmazeutika, während der asiatisch-pazifische Raum mit einer CAGR von 11,18 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Auftragsherstellung von Biopharmazeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Ausweitung der Biologika-/Biosimilar-Pipelines | +3.20% | Global mit Beschleunigung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Auslagerung bei großen Biopharma-Auftraggebern | +2.80% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Einweg- und modularen Bioprozessmodulen | +2.10% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kapazitätslücke für Zell- und Gentherapievektoren | +1.90% | Kernmärkte Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| China-plus-eins-Beschaffungsverlagerung zugunsten koreanischer/europäischer CDMOs | +1.40% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Bioprozesssteuerung zur Ausbeutesteigerung | +1.20% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Auslagerung bei großen Biopharma-Auftraggebern

Der Anteil der Entwickler, die mindestens eine wesentliche Aktivität auslagern, stieg im Jahr 2024 auf 86,9 %, da Unternehmen Flexibilität und Kapitaleffizienz anstrebten. Auftraggeber wenden sich zunehmend an CDMOs für komplexe Modalitäten wie Antikörper-Wirkstoff-Konjugate und autologe Zelltherapien, die Nischenkompetenz und eine strenge regulatorische Begleitung erfordern. Die Auslagerung verkürzt auch klinische Zeitpläne, da integrierte Anbieter Prozessentwicklung, Analytik und kommerzielle Skalierung unter einem einzigen Qualitätssystem anbieten. Kapazitätsreservierungen im Rahmen mehrjähriger Rahmendienstleistungsverträge sind zur Norm geworden und sichern den vorrangigen Zugang, wenn die Pipeline-Nachfrage steigt. Zusammen verankern diese Kräfte das CDMO-Partnerschaftsmodell fest in den unternehmensweiten Fertigungsstrategien und stärken die Wachstumsdynamik des Marktes für Auftragsherstellung von Biopharmazeutika.

Rasante Ausweitung der Biologika-/Biosimilar-Pipelines

Mehr als 700 genbasierte Therapien und 450 Biosimilar-Moleküle befinden sich im Jahr 2025 in globalen Entwicklungsprogrammen. Kleine und mittelgroße Innovatoren verfügen selten über industrielle Kapazitäten, weshalb sie auf externe Hersteller angewiesen sind, die Zellkultur-Know-how, globale regulatorische Erfolgsnachweise und die Agilität mitbringen, sich zwischen regionalen Zulassungen zu bewegen. Harmonisierte Leitlinien in den Vereinigten Staaten, Europa und wichtigen asiatisch-pazifischen Ländern belohnen CDMOs mit multinationalen Standortnetzwerken zusätzlich. Mit zunehmender Komplexität der Biologika werden differenzierte Aufreinigungs-, Formulierungs- und Verabreichungstechnologien zu entscheidenden Werttreibern, was tiefe Kooperationen und Technologietransfer-Rahmenwerke fördert, die CDMOs über den gesamten Produktlebenszyklus einbinden.

Einführung von Einweg- und modularen Bioprozessmodulen

Moderne Anlagen, die mit Einweg-Bioreaktoren ausgestattet sind, können die volumetrische Gesamtkapazität um 20 % steigern und gleichzeitig die Fixkosten um 40 % senken, wie Bioprozess-Benchmarking-Daten zeigen.[1]BioProcess International, "Einwegsysteme senken Biopharma-Kosten drastisch," bioprocessintl.com Wegwerfbare Fließwege reduzieren das Kreuzkontaminationsrisiko und unterstützen Mehrprodukt-Suiten, die schnell zwischen Kampagnen wechseln können. Handelsübliche modulare Module wie die FlexFactory-Plattform werden vorvalidiert geliefert, was die Bauzeiten auf der grünen Wiese um 70 % verkürzt und den CO₂-Fußabdruck im Vergleich zu Edelstahlanlagen um 55 % reduziert. Diese Effizienzgewinne kommen Biosimilar-Entwicklern, die auf Preiswettbewerbsfähigkeit ausgerichtet sind, sowie Auftraggebern aus Schwellenmärkten, die strengen Kapitalallokationshürden gegenüberstehen, besonders zugute.

Kapazitätslücke für Zell- und Gentherapievektoren

Branchenanalysen beziffern die Engpässe in der Vektorherstellung auf 500 %, was die Vorlaufzeiten für qualifizierte CMO-Slots auf 18 Monate treibt. Umfangreiche Investitionen sind im Gange; Beispiele hierfür sind Fujifilm Diosynths USD 120 Millionen teures Advanced Center for Gene Therapies in Texas, doch die Nachfrage übersteigt weiterhin das Angebot. Diese Knappheit schafft Anreize für neuartige Lösungen wie allogene Plattformen, die auf skalierbare Off-the-shelf-Therapien abzielen. Gleichzeitig gewinnen kontinuierliche Perfusionsprozesse an Bedeutung, um die Bioreaktorerzeugung zu steigern. Entwickler betrachten strategische CDMO-Allianzen heute als unverzichtbar, um Kapazitäten zu sichern und Kommerzialisierungspläne zu entrisiken, was die langfristige Umsatzsichtbarkeit für Dienstleister im Markt für Auftragsherstellung von Biopharmazeutika festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge cGMP- und Datenintegritäts-Compliance-Last | –1.8% | Global, besonders streng in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Globaler Mangel an qualifizierten Bioprozessingenieuren | –1.5% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkunststoffe | –0.9% | EU führend, global expandierend | Langfristig (≥ 4 Jahre) |

| Überkapazitätsrisiko durch ungenutzte Edelstahl- und Einwegkapazitäten | –0.7% | Global, konzentriert in investitionsstarken Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge cGMP- und Datenintegritäts-Compliance-Last

Die Umsetzung von EU-GMP-Anhang 1 verschärft die Anforderungen an die Sterilherstellung und zwingt zu umfangreichen Upgrades bei der Kontaminationskontrolle und Qualitätsüberwachung. FDA-Warnschreiben im Jahr 2024 beleuchteten Governance-Mängel und Lücken bei der Softwarevalidierung und unterstrichen den Fokus der Regulierungsbehörden auf ALCOA+-Datenprinzipien. Kleinere CDMOs stehen unter unverhältnismäßig hohem finanziellem Druck beim Einsatz elektronischer Chargenprotokollsysteme, Track-and-Trace-Plattformen und fortschrittlicher Umgebungsüberwachung. Die Compliance-Last kann die Anlagenauslastung verzögern und das kurzfristige Umsatzwachstum dämpfen, auch wenn sie langfristig die Qualitätsstandards in der Auftragsherstellungsbranche für Biopharmazeutika anhebt.

Globaler Mangel an qualifizierten Bioprozessingenieuren

Der Branchenindex 2025 von Cytiva zeigt, dass nur 20 % der Führungskräfte die Talentgewinnung für Upstream- und Downstream-Rollen als unkompliziert empfinden. Die Digitalisierung verschärft die Lücke: 80 % der Hersteller berichten von Diskrepanzen zwischen vorhandenen Fähigkeiten und den Anforderungen von Biopharma 4.0. Singapur prognostiziert bis 2032 einen Anstieg der Vakanzen auf Führungsebene um 30 %, was globale Trends widerspiegelt. CDMOs begegnen dem mit beschleunigten Akademien, Ausbildungsprogrammen und Hochschulpartnerschaften. Dennoch schränkt der kurzfristige Fachkräftemangel den Hochlauf ein und veranlasst einige Auftraggeber, weiterhin auf Doppellieferanten zu setzen oder in eigene Kapazitäten als Absicherung zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Antikörper führen, während Zell- und Gentherapien stark wachsen

Das Antikörpersegment erzielte im Jahr 2025 einen Marktanteil von 37,74 % und festigte seine Rolle als Ankermodalität für Onkologie- und Autoimmunindikationen. Anhaltende klinische Aktivität stützt hohe Chargenvolumina, während die Prozessintensivierung Titer und Wirtschaftlichkeit verbessert. Parallel dazu stimulieren Biosimilar-monoklonale Antikörper die inkrementelle Nachfrage aus kostenempfindlichen Gesundheitssystemen in Lateinamerika, Osteuropa und Teilen Asiens.

Zell- und Gentherapievektoren expandieren mit einer CAGR von 17,76 % aufgrund der Knappheit an GMP-Vektorkapazitäten, maßgeschneiderter Analytik und strenger regulatorischer Aufsicht, die zusammen hochmargige Chancen für spezialisierte CDMOs schaffen. Virale Vektorinnovationen, einschließlich der nächsten Generation von AAV-Serotypen und nicht-viralen Verabreichungsalternativen, vertiefen den Serviceumfang und beschleunigen die Konvergenz von Entwicklungs- und Herstellungskompetenzen im Markt für Auftragsherstellung von Biopharmazeutika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Dominanz der Herstellung mit Beschleunigung in der Entwicklung

Säugetier-Expressionsplattformen, hauptsächlich CHO-Zellen, hielten im Jahr 2025 einen Marktanteil von 63,02 %, da Fortschritte in der Zelllinienentwicklung, im Vektordesign und in der Medienoptimierung die spezifische Produktivität steigern und die Dominanz dieser Plattform für glykosylierte Proteine und komplexe monoklonale Antikörper festigen.

Bakterielle und Hefesysteme bleiben kosteneffizient für einfache rekombinante Proteine und Enzyme, insbesondere in Schwellenländern, wo der Preisdruck akut ist. Pflanzen- und Insektenzell-Technologien zeigen Potenzial für Nischenanwendungen, doch die regulatorische Vertrautheit begrenzt eine breitere Einführung. Anbieter balancieren ihre Portfolios über verschiedene Systeme, um Kundenbedürfnisse zu erfüllen und gleichzeitig die Anlagenauslastung zu maximieren – ein zunehmend wichtiger Hebel, da Einwegsuiten einen flexiblen Wechsel zwischen Plattformen ermöglichen.

Nach Expressionssystem: Säugetiersysteme behalten die Technologieführerschaft

Säugetier-Expressionsplattformen, hauptsächlich CHO-Zellen, hielten im Jahr 2025 einen Marktanteil von 63,02 %, da Fortschritte in der Zelllinienentwicklung, im Vektordesign und in der Medienoptimierung die spezifische Produktivität steigern und die Dominanz dieser Plattform für glykosylierte Proteine und komplexe monoklonale Antikörper festigen.

Bakterielle und Hefesysteme bleiben kosteneffizient für einfache rekombinante Proteine und Enzyme, insbesondere in Schwellenländern, wo der Preisdruck akut ist. Pflanzen- und Insektenzell-Technologien zeigen Potenzial für Nischenanwendungen, doch die regulatorische Vertrautheit begrenzt eine breitere Einführung. Anbieter balancieren ihre Portfolios über verschiedene Systeme, um Kundenbedürfnisse zu erfüllen und gleichzeitig die Anlagenauslastung zu maximieren – ein zunehmend wichtiger Hebel, da Einwegsuiten einen flexiblen Wechsel zwischen Plattformen ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Entwicklungsphase: Kommerzielle Herstellung treibt das Wachstum

Kommerzielle Projekte und Phase-III-Projekte bilden das Umsatzrückgrat und liefern planbare mehrjährige Volumenverpflichtungen, die großmaßstäbliche Edelstahl- oder Einweg-Bioreaktoreinstallationen rechtfertigen. Langfristige Lieferverträge enthalten häufig Technologiefortschrittsklauseln, um kontinuierliche Verbesserungsinitiativen zu verankern und Kosten- sowie Qualitätswettbewerbsfähigkeit zu sichern.

Präklinische und Phase-I-Projekte hingegen speisen die künftige Pipeline, wobei venture-finanzierte Start-ups nahezu alle CMC-Aktivitäten auslagern, um Liquidität zu schonen. Schnelle Proof-of-Concept-Läufe in 50–200-L-Einweg-Bioreaktoren überbrücken die Datenlücke von der Entdeckung bis zur IND-Einreichung. Die Phase-II-Nachfrage hängt von schneller Skalierung und validierten Analysesuiten ab und betont jene CDMOs, die ein durchgängiges Lebenszyklusmanagement innerhalb einer einzigen Qualitäts- und Digitalinfrastruktur anbieten.

Geografische Analyse

Nordamerika blieb mit einem Marktanteil von 36,25 % am Markt für Auftragsherstellung von Biopharmazeutika im Jahr 2025 der größte regionale Beitragszahler, gestützt durch tiefe Risikokapitalfinanzierung, fortschrittliche regulatorische Ökosysteme und dichte Talentpools in Boston-Cambridge und der San Francisco Bay Area. Kapazitätserweiterungen wie Fujifilm Diosynths USD 3,2 Milliarden teurer Campus in North Carolina und der Standort von WuXi Biologics in Massachusetts verbreitern die Servicepalette und halten die Region an der Spitze von Spätphasen- und kommerziellen Projekten. Eine mögliche Verabschiedung des BIOSECURE Act könnte die Lieferantenauswahl zugunsten inländischer und verbündeter Anbieter umgestalten, doch starke Nachfrage und diversifizierte Pipelines sichern robuste Aussichten über alle Modalitäten hinweg.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,18 % bis 2031. Chinas regulatorische Reformen und der Infrastrukturausbau erhöhen seinen Status als Fertigungsoption für Frühphasenläufe, obwohl geopolitische Spannungen die Doppellieferantengewohnheiten beeinflussen. Samsung Biologics aus Südkorea erregt mit einer kumulierten Kapazität von 784.000 L bis 2025 weltweite Aufmerksamkeit und unterstreicht den Aufstieg der Region. Indien nutzt Kostenvorteile und englischsprachige Talente, während Singapur seine strenge Qualitätsaufsicht und staatliche Anreize vermarktet, um Projekte für fortschrittliche Therapien zu gewinnen.

Europa behauptet seine Position durch etablierte Unternehmen wie Lonza, Boehringer Ingelheim und Catalent, die lokale Ökosysteme jeweils mit milliardenschweren Investitionen in der Schweiz, Deutschland und Österreich stärken. Die Übernahme des Standorts Vacaville fügt Lonzas Netzwerk 330.000 L Kapazität hinzu und unterstreicht das anhaltende Engagement trotz Brexit-bedingter Lieferkettenkomplexität. Die harmonisierten Prüfverfahren der Europäischen Arzneimittel-Agentur und ein robuster IP-Schutz locken US-amerikanische und asiatische Kunden an, die eine regulatorische Diversifizierung anstreben. Insgesamt platzieren ausgereifte Infrastruktur, Automatisierungsinitiativen und Anreize für umweltfreundliche Fertigung Europa fest in den strategischen Plänen multinationaler Auftraggeber, die den Markt für Auftragsherstellung von Biopharmazeutika evaluieren.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert und befindet sich mitten in einer Konsolidierungsphase. Die Übernahme von Catalent durch Novo Holdings für USD 16,5 Milliarden ist die bislang größte CDMO-Transaktion und verbindet Upstream-Biologika-Expertise mit umfangreichen Abfüll- und Veredelungskapazitäten.

Führende Akteure positionieren sich neu als innovative Partner statt als Lohnhersteller. Das S-Cellerate-Programm von Samsung Biologics integriert Zelllinienentwicklung, Prozessoptimierung und regulatorische Dokumentation, um Zeitpläne zu verkürzen. Lonzas One-Lonza-Rahmen vereint Biologika-, fortgeschrittene Synthese- und Zell-und-Gen-Plattformen unter einheitlichen Digital- und Qualitätssystemen. Technologieinvestitionen in KI-gestützte digitale Zwillinge, kontinuierliche Perfusionslinien und durchgängige elektronische Chargenhistorie verbessern die Produktivität und reduzieren Abweichungsraten, was die Wettbewerbsdifferenzierung im Markt für Auftragsherstellung von Biopharmazeutika schärft.

Weißflecken-Chancen konzentrieren sich auf Antikörper-Wirkstoff-Konjugate und fortschrittliche virale Vektoren, beides kapitalintensive Nischen mit steilen Lernkurven. Disruptive Neueinsteiger wie PAK BioSolutions zielen mit USD 12 Millionen Startkapital auf kontinuierliche Bioprozessierung und versprechen Reduzierungen bei Flächenbedarf und Betriebskosten. Regionale Spezialisten nutzen Nähevorteile und maßgeschneiderte Serviceangebote, beispielsweise SK pharmtecos Peptiderweiterung in Südkorea oder Ardenas Einstieg in die US-amerikanische Arzneimittelproduktherstellung, um verteidigungsfähige Positionen zu schaffen.

Marktführer in der Auftragsherstellung von Biopharmazeutika

Boehringer Ingelheim GmbH

Lonza Group

Samsung Biologics

WuXi Biologics

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Ardena unterzeichnete eine Vereinbarung zur Übernahme einer fortschrittlichen Arzneimittelproduktionsanlage von Catalent, um die US-Präsenz auszubauen und die Kapazitäten in der biopharmazeutischen Auftragsherstellung zu stärken.

- Februar 2025: WuXi Biologics ging eine Partnerschaft mit Candid Therapeutics in einem USD 925 Millionen schweren Deal ein, um trispezifische T-Zell-Engager voranzutreiben und dabei die WuXiBody-Plattform für die Entwicklung multispezifischer Antikörper zu nutzen.

- Februar 2025: SK Pharmateco investierte USD 260 Millionen in eine neue Anlage in Sejong, Südkorea, um die globale Produktion von niedermolekularen Wirkstoffen und Peptiden auszubauen. Die Anlage wird Ende 2026 den Betrieb aufnehmen und über 300 Arbeitsplätze schaffen.

- Januar 2025: Samsung Biologics unterzeichnete einen Fertigungsvertrag im Wert von über USD 1,4 Milliarden mit einem europäischen Pharmaunternehmen bis Dezember 2030, mit Produktion am Standort Songdo, Südkorea.

- Dezember 2024: Novo Holdings schloss die Übernahme von Catalent für USD 16,5 Milliarden ab und schuf damit ein integriertes Fertigungsunternehmen mit über 50 globalen Standorten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für biopharmazeutische Auftragsherstellung als alle Einnahmen, die von spezialisierten CDMOs durch die Herstellung von Wirkstoff und Fertigarzneimittel für Biologika, monoklonale Antikörper, rekombinante Proteine, virale und nicht-virale Impfstoffe, Zell- und Gentherapievektoren sowie Biosimilars im klinischen oder kommerziellen Maßstab erzielt werden. Diese Werte spiegeln Gebühren für Prozessentwicklung, cGMP-Herstellung, Fill-Finish, analytische Tests und integrierte Verpackung wider, die vom CDMO und nicht vom Sponsor-Unternehmen verbucht werden.

Ausschlüsse aus dem Geltungsbereich: Kleinmolekülare APIs, eigenständige präklinische CRO-Dienstleistungen und reine Distributionslogistik liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Peptide/Proteine

- Antikörper (monoklonale Antikörper und Antikörper-Wirkstoff-Konjugate)

- Impfstoffe

- Biosimilars

- Andere Biologika

- Nach Serviceart

- Prozessentwicklung

- cGMP-Wirkstoffherstellung

- Abfüllung, Veredelung und Lyophilisierung

- Analytische Dienstleistungen und Qualitätskontrolle

- Verpackung und Logistik

- Nach Expressionssystem

- Säugetier

- Mikrobiell

- Insekten und Pflanzen

- Nach Entwicklungsphase

- Präklinisch

- Phase I

- Phase II

- Phase III und Kommerziell

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Interviews und Kurzumfragen mit kommerziellen Leitern von CDMOs, biologischen CMC-Direktoren, regionalen Regulierungsbehörden und Gerätelieferanten halfen uns dabei, typische Chargengrößen für Säugetierzellkulturen, Normen für Reinraumausfallzeiten und zukünftige Slot-Buchungen zu verifizieren. Diese Gespräche, die sich über Nordamerika, Europa und wachstumsstarke asiatische Zentren erstreckten, testeten auch unsere Preis-Volumen-Annahmen, bevor das Modell eingefroren wurde.

Desk Research

Wir begannen mit der Kartierung der weltweit installierten Bioreaktor-Basis anhand offener Datensätze aus den Biologics License Application-Genehmigungen der US FDA, dem EMA Community Register, dem Impfstoff-Pipeline-Tracker der Weltgesundheitsorganisation sowie Zollhandelscodes für HS 3002 und 3003. Pressemitteilungen zur Kapazitätserweiterung und SEC 10-K-Einreichungen wurden über Dow Jones Factiva gesichtet, während unternehmensspezifische Umsatzaufteilungen aus D&B Hoovers stammten. Branchenpositionspapiere von Gruppen wie IFPMA und der Biotechnology Innovation Organization lieferten Benchmark-Auslastungsraten und Chargenausfallstatistiken.

Öffentlich zugängliche Zahlen bilden die Ausgangswerte; wir beziehen uns jedoch auch auf Abonnementquellen (z. B. BioPlan-Jahreskapazitätsumfrageauszüge), um durchschnittliche Titer, die Einführung von Einwegsystemen und die vorherrschenden Fill-Finish-Preise zu validieren. Die aufgeführten Quellen dienen nur als Illustration; unsere Analysten haben viele weitere Dokumente geprüft, um Zahlen, Definitionen und regulatorischen Kontext gegenzuprüfen.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit den Produktionsvolumina für Biologika nach Expressionssystem im Jahr 2024, rekonstruiert aus Genehmigungszahlen, durchschnittlichen Gramm pro Dosis und kommerziellem Bedarf; diese Volumina werden dann mit der gemischten Outsourcing-Penetration und der medianen Gebühr pro Gramm multipliziert. Ausgewählte Bottom-up-Zusammenfassungen, Stichproben von CDMO-Umsatzoffenlegungen und Channel-Checks gleichen die Gesamtwerte ab. Zu den wichtigsten Variablen gehören: (1) globale Größe der klinischen mAb-Pipeline, (2) durchschnittliche Verbesserungen des mikrobiellen Titers, (3) genehmigte Zelltherapie-Chargen, (4) Penetration von Einwegsystemen und (5) Anteil der Biologika an den gesamten F&E-Ausgaben. Wir prognostizieren bis 2030 mithilfe multivariater Regression auf Basis dieser Treiber, mit Szenarioanalysen zu regulatorischen Vorlaufzeiten und Verzögerungen bei Kapazitätserweiterungen, um Aufwärts- und Abwärtsgrenzen zu erfassen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegen historische CDMO-Margen, Währungseffekte und regionale Kapazitätsankündigungen geprüft. Ein zweiter Analyst überprüft Anomalien; leitende Prüfer geben ihre Zustimmung erst, nachdem Abweichungen innerhalb vordefinierter Schwellenwerte liegen. Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie große Greenfield-Anlagen oder plötzliche regulatorische Unterbrechungen ausgelöst werden.

Warum Mordors Ausgangsbasis für die biopharmazeutische Auftragsherstellung Bestand hat

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Herausgeber vor der Modellierung der zukünftigen Nachfrage seinen eigenen Service-Mix, sein Basisjahr und seine Währungsbehandlung wählt.

Zu den wesentlichen Treibern dieser Lücken gehören, ob Dienstleistungen für fertige Arzneimittel berücksichtigt werden, wie die Pipeline-Attrition modelliert wird, das Datum der Währungsumrechnung und die Häufigkeit, mit der neue Kapazitätsankündigungen in die Ausgangsbasis einfließen. Mordor-Analysten erfassen sowohl Wirkstoff- als auch Fertigarzneimittelumsätze, wenden rollierende 12-Monats-Durchschnittswechselkurse an und aktualisieren Annahmen jährlich, während einige Vergleichsstudien Eingaben für mehrere Jahre festschreiben oder den Geltungsbereich auf den Wirkstoff aus Säugetierzellen beschränken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 47,42 Mrd. | Mordor Intelligence | - |

| USD 44,73 Mrd. | Global Consultancy A | Schließt Verpackung und Logistik aus; wird alle zwei Jahre aktualisiert |

| USD 19,00 Mrd. | Industry Journal B | Konzentriert sich ausschließlich auf Gebühren für Wirkstoffe aus Säugetierzellen und wendet einen statischen EUR-USD-Kurs von 2022 an |

Zusammengenommen zeigt der Vergleich, dass die Zahlen schrumpfen, wenn kritische Umsatzströme oder die neuesten Kapazitätserweiterungen außer Acht gelassen werden. Durch die Erfassung der gesamten Biologika-Wertschöpfungskette und die Aktualisierung der Annahmen bietet Mordor Intelligence eine verlässliche, entscheidungsreife Ausgangsbasis.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Auftragsherstellung von Biopharmazeutika?

Die Marktgröße für Auftragsherstellung von Biopharmazeutika wird voraussichtlich im Jahr 2026 USD 53,68 Milliarden erreichen und mit einer CAGR von 13,21 % auf USD 99,84 Milliarden bis 2031 wachsen.

Wie groß ist der aktuelle Markt für Auftragsherstellung von Biopharmazeutika?

Im Jahr 2026 wird die Marktgröße für Auftragsherstellung von Biopharmazeutika voraussichtlich USD 53,68 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für Auftragsherstellung von Biopharmazeutika?

Boehringer Ingelheim GmbH, JRS Pharma (Celonic), Lonza Group, Rentschler Biotechnologie GmbH und Inno Biologics Sdn Bhd sind die wichtigsten Unternehmen, die im Markt für Auftragsherstellung von Biopharmazeutika tätig sind.

Welche Region wächst am schnellsten im Markt für Auftragsherstellung von Biopharmazeutika?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Auftragsherstellung von Biopharmazeutika?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Auftragsherstellung von Biopharmazeutika.

Welche Jahre deckt dieser Markt für Auftragsherstellung von Biopharmazeutika ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Auftragsherstellung von Biopharmazeutika auf USD 53,68 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße für Auftragsherstellung von Biopharmazeutika für die Jahre 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für Auftragsherstellung von Biopharmazeutika für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: