Marktgröße und Marktanteil im Bereich Antikörper-Auftragsherstellung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

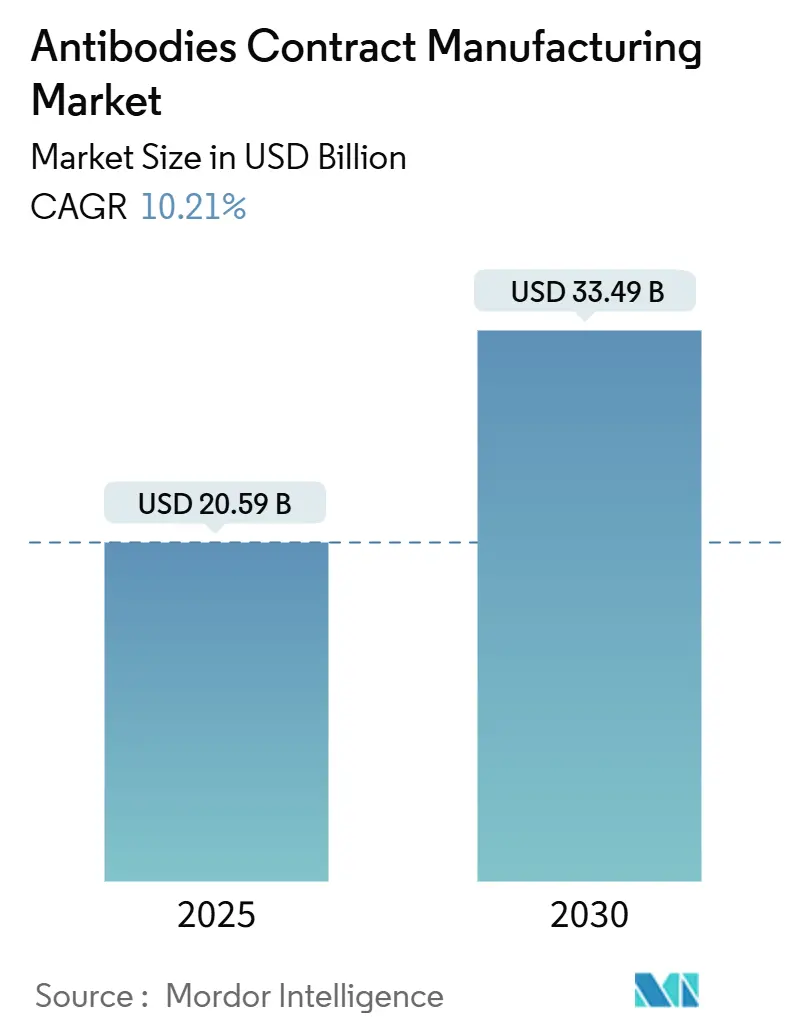

| Marktgröße (2025) | 20.59 Milliarden US-Dollar |

| Marktgröße (2030) | 33.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antikörper-Auftragsherstellung von Mordor Intelligence

Die Marktgröße für Antikörper-Auftragsherstellung belief sich im Jahr 2025 auf 20,59 Milliarden USD und wird voraussichtlich bis 2030 auf 33,49 Milliarden USD anwachsen, mit einer CAGR von 10,21 %. Dieses Wachstum spiegelt die Verlagerung der Branche hin zu kapitalschonender Auslagerung, die Ausweitung der therapeutischen Pipeline monoklonaler Antikörper sowie die steigende Nachfrage nach spezialisierten Kapazitäten für Bispezifika und Antikörper-Wirkstoff-Konjugate wider. Kapazitätserweiterungen wie die 784.000-Liter-Anlagenerweiterung von Samsung Biologics und der 3,3 Milliarden USD schwere südkoreanische Komplex von Lotte Biologics verdeutlichen den Wettlauf um die Beseitigung von Bioreaktor-Engpässen. Die Säugetierzellkultur behält ihre Dominanz, doch die zellfreie Proteinsynthese gewinnt an Bedeutung, da Auftraggeber Geschwindigkeits- und Flexibilitätsvorteile abwägen. Die Weiterentwicklung des Servicemix hin zu Technologietransfer und Scale-up spiegelt die Komplexität der Überführung von Molekülen durch die späte Entwicklungsphase wider, während strenge regulatorische Anforderungen erfüllt werden müssen. Resilienz der Lieferkette, regionales Reshoring und anhaltender Fachkräftemangel bleiben einflussreiche Querschnittsthemen, die sowohl die Preisgestaltung als auch die Partnerschaftsstrukturen prägen.

Wesentliche Erkenntnisse des Berichts

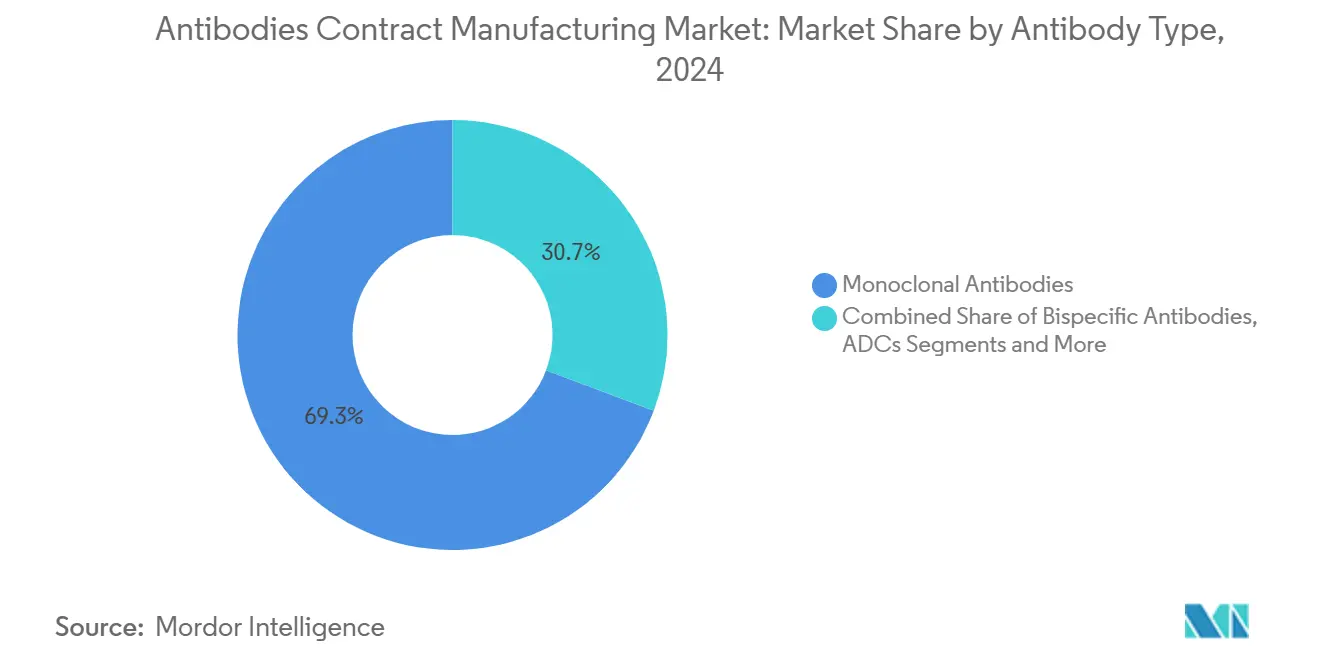

- Nach Antikörpertyp führten monoklonale Antikörper mit einem Umsatzanteil von 69,27 % im Jahr 2024, während bispezifische Antikörper bis 2030 voraussichtlich mit einer CAGR von 14,38 % wachsen werden.

- Nach Expressionssystem entfielen im Jahr 2024 84,24 % des Marktanteils für Antikörper-Auftragsherstellung auf Säugetierplattformen; die zellfreie Proteinsynthese wird bis 2030 voraussichtlich mit einer CAGR von 13,57 % wachsen.

- Nach Serviceart entfiel im Jahr 2024 die kommerzielle Herstellung auf 46,28 % der Marktgröße für Antikörper-Auftragsherstellung, während Technologietransfer- und Scale-up-Dienstleistungen mit einer CAGR von 14,24 % bis 2030 wachsen.

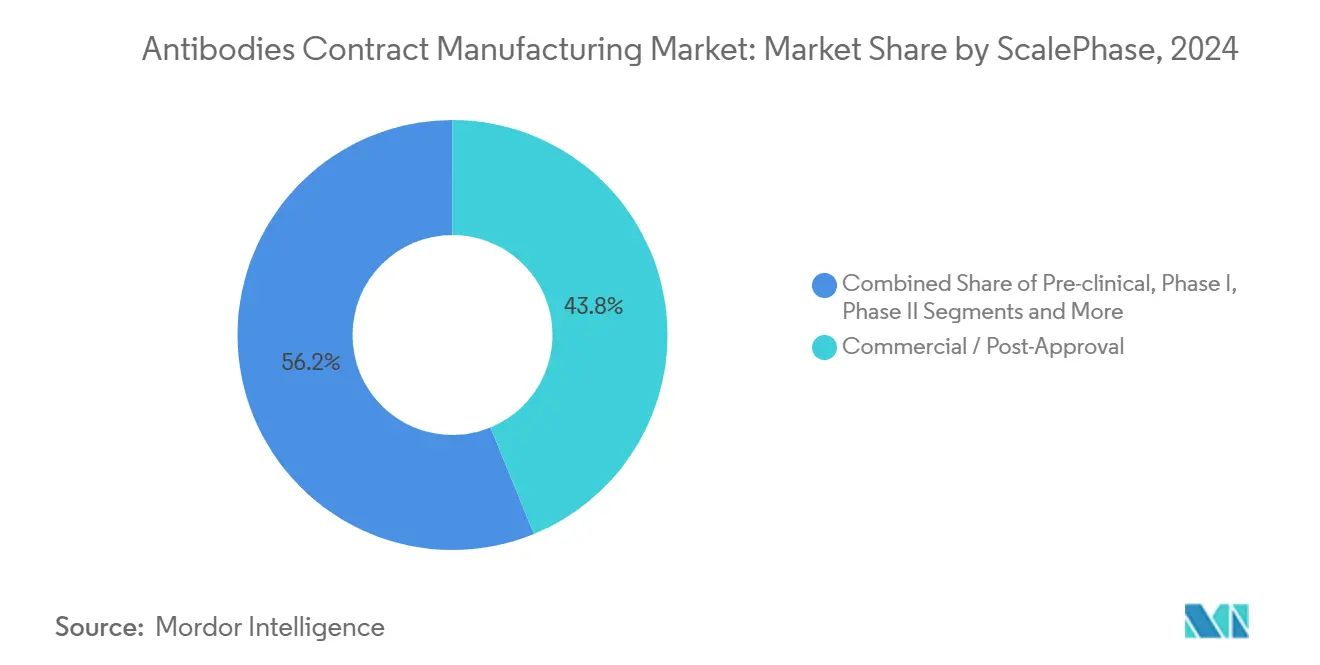

- Nach Maßstab entfiel im Jahr 2024 ein Anteil von 43,81 % auf die kommerzielle Herstellung nach Zulassung, wobei die präklinische Produktion mit einer CAGR von 13,02 % die am schnellsten wachsende Phase darstellt.

- Nach Endnutzer generierten große Pharmaunternehmen im Jahr 2024 49,48 % des Umsatzes, während mittelgroße und kleine Biotechnologieunternehmen voraussichtlich mit einer CAGR von 12,68 % wachsen werden.

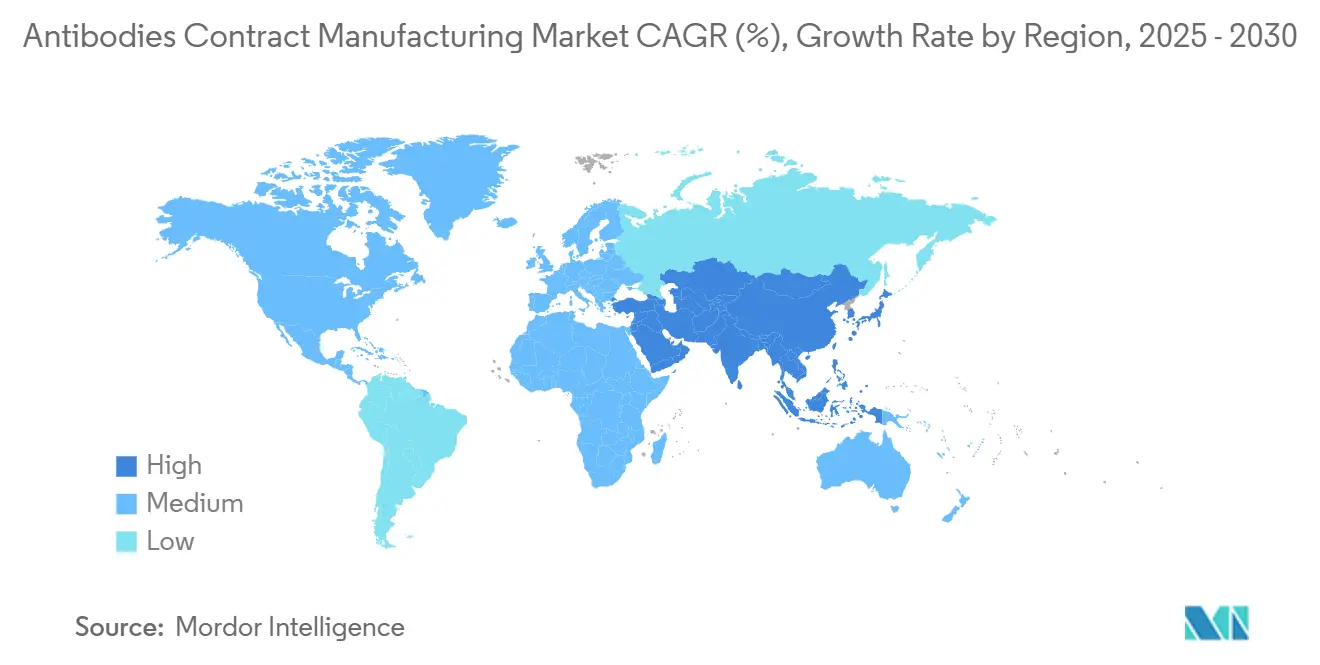

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 39,37 %, und der asiatisch-pazifische Raum ist bis 2030 auf eine CAGR von 12,56 % ausgerichtet.

Globale Trends und Erkenntnisse im Markt für Antikörper-Auftragsherstellung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der therapeutischen mAb-Pipeline | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Auslagerung zur Senkung von Investitionskosten und Zeitplänen | +1.8% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpass in großtechnischen Säugetieranlagen | +1.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung der zellfreien Proteinsynthese | +1.2% | Nordamerika und Europa, wachsend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufstieg komplexer Formate (Bispezifika, Antikörper-Wirkstoff-Konjugate) | +0.9% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-gesteuertes Reshoring und Dual-Sourcing | +0.7% | Nordamerika und Europa, mit Begünstigten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der therapeutischen mAb-Pipeline

Mehr als 570 monoklonale Antikörper befinden sich derzeit in klinischen Studien, wobei die Onkologie 60 % der Projekte und Autoimmunerkrankungen 25 % ausmachen. Diese Aktivitätsdichte veranlasst Auftraggeber, Kapazitäten früher zu sichern, wie der USD 1,4 Milliarden schwere mehrjährige Liefervertrag von Samsung Biologics mit einem europäischen Innovator belegt.[1]Samsung Biologics, "Samsung Biologics veröffentlicht Ergebnisse für das erste Quartal 2025," samsungbiologics.com Die Standardisierung von Plattformprozessen ermöglicht es Auftragsherstellern für Entwicklung und Produktion (CDMOs), Bioreaktoren effizient über mehrere Programme hinweg zuzuweisen, während Regulierungsbehörden klarere Validierungswege im Rahmen der FDA-Leitlinie zu fortschrittlichen Herstellungstechnologien (AMT) anbieten.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Programm zur Benennung fortschrittlicher Herstellungstechnologien," fda.gov

Auslagerung zur Senkung von Investitionskosten und Zeitplänen

Große Pharmaunternehmen investierten im Jahr 2024 160 Milliarden USD in inländische Anlagen und weiteten dennoch CDMO-Allianzen aus, um Risiken zu managen und Markteinführungen zu beschleunigen. Achtzig Prozent der Anbieter haben seit 2022 die Preise erhöht, doch nur 30 % stützen sich hauptsächlich auf Preiserhöhungen; die meisten verfolgen wertbasierte Modelle, die fortschrittliche Analytik, Automatisierung und regulatorische Dienstleistungen bündeln. Längerfristige Partnerschaften beginnen nun in der Prozessentwicklungsphase und setzen sich bis zur kommerziellen Versorgung fort, wodurch Technologietransferreibungen reduziert und Kontinuität gewährleistet wird.

Kapazitätsengpass in großtechnischen Säugetieranlagen

Die Rekordnachfrage nach CHO-basierter Produktion trifft auf begrenzte Edelstahlinstallationen. Die Übernahme der 330.000-Liter-Anlage von Roche in Vacaville durch Lonza für 1,2 Milliarden USD unterstreicht die Prämie auf bewährte Anlagen. WuXi Biologics erweiterte ebenfalls seinen Standort in Massachusetts und führte Perfusionsintensivierung ein, um die Titer zu steigern. CDMOs differenzieren sich durch Expertise in komplexen Formaten – insbesondere für Bispezifika und Antikörper-Wirkstoff-Konjugate – und nicht durch schiere Literkapazität.

Einführung der zellfreien Proteinsynthese

Die zellfreie Produktion beseitigt Einschränkungen durch lebende Zellen, reduziert das Kontaminationsrisiko und verkürzt die Zyklen von der Expression bis zur Aufreinigung. Frühe kommerzielle Anwendungen konzentrieren sich auf Fragmente und Nischen-Linker für Antikörper-Wirkstoff-Konjugate, bei denen eine Säugetierglykosylierung nicht erforderlich ist. Akademische Ausgründungen und spezialisierte CDMOs leiten Studien zur Ausbeiteoptimierung, und die FDA-AMT-Leitlinie senkt regulatorische Hürden. Mit verbesserten Kostenkurven sehen Auftraggeber einen gangbaren Weg für personalisierte Chargen und schnelles Prototyping.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kostenstruktur in der Bioprozessierung | −0.8% | Global, am höchsten in reifen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität und Komplexität des Technologietransfers | −0.6% | Global, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Risiko in der Lieferkette für Einwegkunststoffe | −0.4% | Global, intensiv für Anwender von Einwegsystemen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften in der Bioprozessierung | −0.3% | Nordamerika und Europa, weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kostenstruktur in der Bioprozessierung

Die Kosten für Upstream-Medien und -Puffer sind seit 2024 jährlich um 15–20 % gestiegen und übersteigen damit die CDMO-Vertragsindexierung. Einwegverbrauchsmaterialien reduzieren die Reinigungszeit, erhöhen jedoch die Materialkosten, während Netto-Null-Verpflichtungen zusätzliche Investitionen in Versorgungseinrichtungen erfordern. Großanbieter setzen Automatisierung und kontinuierliche Chromatografie ein, um Arbeits- und Harzkosten zu senken, doch kleineren Unternehmen fehlt oft das Kapital, um mitzuhalten, was die Konsolidierung fördert.

Regulatorische Komplexität und Komplexität des Technologietransfers

Die FDA-Leitlinie zur Austauschbarkeit von Biosimilars erhöhte die analytischen Vergleichbarkeitsanforderungen, und die EMA-Gebührenregelung 2025 führte zu höheren Dossierkosten.[3]Europäische Arzneimittel-Agentur, "EMA-Gebührenregelung 2025," ema.europa.eu Die Übertragung von Antikörperprozessen in der späten Phase zwischen Einrichtungen kann 12–18 Monate in Anspruch nehmen, bindet Bioreaktoren und verzögert die Umsatzrealisierung. Auftraggeber verlassen sich auf CDMOs, die schlüsselfertige regulatorische Beratung und digitale Zwillingsdokumentation anbieten, um Zeitpläne zu verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antikörpertyp: Bispezifischer Schwung gestaltet die Portfoliostrategie neu

Kommerzielle IgG-Moleküle behielten im Jahr 2024 einen Umsatzanteil von 69,27 %, wodurch die Marktgrößenbasis für Antikörper-Auftragsherstellung weiterhin auf bewährten Formaten verankert bleibt. Bispezifika werden jedoch bis 2030 eine CAGR von 14,38 % verzeichnen und Auftraggeber zu CDMOs mit Expertise in Kettenpaaarungsanalytik und Dual-Target-Potenzassays hinziehen. Die Marktanteilsführerschaft von IgGs im Bereich Antikörper-Auftragsherstellung beruht auf ihren etablierten Prozesstemplates und regulatorischer Vertrautheit, doch der Preisverfall bei Biosimilars verstärkt den Volumendruck.

Bispezifische Zulassungen im Jahr 2024 generierten 12 Milliarden USD, was den kommerziellen Appetit bestätigt und Pipeline-Investitionen beflügelt. Ausgründungen im Bereich Antikörper-Wirkstoff-Konjugate suchen Konjugationseinheiten mit Hochpotenz-Eindämmung; Kapazitätsengpässe verschaffen Erstanbietern Prämienmargen. Fragmentbasierte Antikörper füllen diagnostische und Nischentherapierollen aus, während polyklonale Volumina aufgrund von Skalierbarkeitsherausforderungen gering bleiben. CDMOs segmentieren daher ihre Anlagenkapazitäten: große Edelstahllinien für hochvolumige IgGs, modulare Einheiten für komplexe Formate und Mikroreaktoren für personalisierte Medizin.

Nach Expressionssystem: Stärke der Säugetierplattform trifft auf aufkommende Flexibilität

CHO-Zellen lieferten im Jahr 2024 84,24 % der Produktion und festigten damit ihre Stellung im Kern des Marktes für Antikörper-Auftragsherstellung. Die zellfreie Synthese wächst jedoch mit einer CAGR von 13,57 %, was die Bereitschaft der Auftraggeber unterstreicht, Plattformen einzuführen, die die Prozessentwicklung verkürzen. Die Marktgröße für CHO im Bereich Antikörper-Auftragsherstellung bleibt kurzfristig sicher aufgrund der Glykosylierungstreue und regulatorischen Präzedenz, doch inkrementelle Gewinne begünstigen hybride Strategien.

E. coli gewinnt für Fab- und Nanobody-Fragmente erneut an Relevanz, während Hefe- und Insektenlinien für impfstoffnahe Konstrukte geeignet sind. Pflanzenbasierte Systeme bleiben weitgehend experimentell. CDMOs richten nun spezialisierte Labore ein, anstatt jede Einrichtung auf alle Wirte auszudehnen, was die Vorhersagbarkeit der Chargenfreigabe verbessert. Die Portfoliorationalisierung mindert zudem Kreuzkontaminations- und Prozessüberwachungskomplexität.

Nach Serviceart: Prämien für Technologietransfer übertreffen Volumendienstleistungen

Die kommerzielle Herstellung erzielte im Jahr 2024 noch 46,28 % des Umsatzes, doch Technologietransfer- und Scale-up-Dienstleistungen werden mit einer CAGR von 14,24 % am schnellsten wachsen. Auftraggeber binden CDMOs zunehmend bereits in der Machbarkeitsphase ein, um spätere Überraschungen zu vermeiden, und die Marktgröße für integrierte Entwicklungseinheiten im Bereich Antikörper-Auftragsherstellung wächst weiter. Prozessentwicklungspakete – Zelllinienentwicklung, Qualifizierung analytischer Methoden, Downstream-Intensivierung – schaffen langfristige Mehrjahresbindungen.

Die Nachfrage nach Abfüllung und Endverpackung steigt, da sich injizierbare Formate diversifizieren; CDMOs reagieren mit modularen Isolatoren, die Umrüstzeiten reduzieren. Rechnungen für regulatorische Beratung steigen parallel zu Biosimilar-Leitlinienaktualisierungen, während digitale Qualitätsmanagementsysteme die Datenintegritätssicherung unterstützen. Preismodelle verlagern sich von Chargengebühren hin zu meilensteingesteuerten Zahlungen, die Anreize über den gesamten Produktlebenszyklus hinweg angleichen.

Nach Maßstab/Phase: Frühere Auslagerung bestimmt die kommerzielle Entwicklung

Kommerzielle und nach der Zulassung hergestellte Chargen machten im Jahr 2024 43,81 % des Umsatzes aus, doch präklinische Volumina wachsen mit einer CAGR von 13,02 %, da risikokapitalfinanzierte Biotechnologieunternehmen CDMOs mit der Kandidaten-Screening-Bibliothek beauftragen. Die Nachfrage in der mittleren Phase zeigt eine moderate Expansion; Phase-II-Studien erfordern Mehrgramm-Chargen, die die Einwegkapazität belasten. Der im Bereich Antikörper-Auftragsherstellung in der frühen Entwicklung erworbene Marktanteil führt häufig zu nachgelagerter Exklusivität, weshalb CDMOs Start-ups mit flexiblen Zeitfenstern und Technologietransfer-Gutschriften umwerben.

Digitale Prozessdesign-Tools ermöglichen es Ingenieuren, Scale-up-Risiken zu modellieren, bevor Stahl installiert wird, was die Phase-III-Bereitschaft beschleunigt. Kommerzielle Kampagnen profitieren von intensivierter Perfusion, die den Anlagenbedarf halbiert. Langfristige Rahmendienstleistungsverträge sichern Cashflows und geben Auftraggebern gleichzeitig Eskalationsklauseln, die an Volumenrampen geknüpft sind.

Nach Endnutzer: Zugang der Biotechnologie treibt Demokratisierung voran

Große Pharmaunternehmen hielten im Jahr 2024 49,48 % der Ausgaben, doch mittelgroße und kleine Biotechnologieunternehmen werden eine CAGR von 12,68 % verzeichnen, was den erleichterten Kapitalzugang und die modulare Fertigungswirtschaft widerspiegelt. Akademische Zentren und Diagnostikunternehmen tragen Nischennachfrage bei, schätzen jedoch schlüsselfertige CDMO-Rahmen, die GMP, Qualitätskontrolle und regulatorische Lücken abdecken. Die Branche der Antikörper-Auftragsherstellung unterstützt nun die Unternehmensgründung durch „Entwicklung im Paket”-Angebote, die Prozessentwicklung, toxikologisches Material und CMC-Unterlagen bündeln.

Biosimilar-Entwickler treten als eigenständige Kundschaft auf; ihre analytischen Vergleichbarkeitsanforderungen entsprechen den CDMO-Assay-Plattformen, die für Originatorprojekte entwickelt wurden. Hybride Partnerschaftsmodelle – Kapitalbeteiligungen, Lizenzgebührenteilung, Kapazitätsreservierung – verwischen die Grenze zwischen Dienstleister und strategischem Partner. Mit der Erweiterung des Kundenmix diversifizieren CDMOs die Vertragsbedingungen, von Gebühren-für-Dienstleistungen bis hin zu Risikoteilung, die an den kommerziellen Erfolg geknüpft ist.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 39,37 % des Umsatzes, gestützt durch die FDA-AMT-Leitlinie, die innovative Anlagen belohnt, tiefe Risikokapitalfinanzierung und reife Biopharma-Cluster. Kapazitätsinvestitionen wie die Erweiterung der Abfüll- und Endverpackungsanlage von Samsung Biologics in New Jersey unterstützen die Präferenz der Auftraggeber für Nähe und Redundanz. Regionale Politiken zur Förderung des Reshorings dämpfen Offshore-Kostenvorteile, und staatliche Anreize subventionieren Anlagenumrüstungen hin zu Netto-Null-Versorgungseinrichtungen.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 12,56 % verzeichnen, angetrieben durch Chinas sich entwickelnde CDMO-Giganten, Indiens sich verdoppelnden Markt und Südkoreas Mega-Campusse. Das „China-plus-eins”-Sourcing lenkt Projekte nach Singapur, Malaysia und Australien, wo regulatorische Konvergenz und politische Stabilität multinationale Auftraggeber ansprechen. Lokale Regierungen fördern die Qualifizierung von Arbeitskräften und die Produktion von Einwegbeuteln, um die Versorgungsautonomie zu stärken.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum. EMA-Gebührenrevisionen erhöhen die Compliance-Ausgaben und drängen kleinere Akteure zu etablierten CDMOs mit gesamteuropäischer Einreichungserfahrung. Deutschland und das Vereinigte Königreich zeichnen sich bei Hochpotenz-Konjugaten aus, während Frankreich und Spanien kostensensible Kampagnen anziehen. Nachhaltigkeitsrichtlinien beschleunigen die Einführung von mit erneuerbaren Energien betriebenen Fermentern und Lösungsmittelrückgewinnungskreisläufen. Der Nahe Osten, Afrika und Südamerika bleiben in der Anfangsphase, verzeichnen jedoch Pilotinvestitionen im Zusammenhang mit lokalen Agenden zur souveränen Versorgung mit Biologika.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Größe, spezialisiertes Know-how und regulatorische Breite Preis- und Angebotsvorteile verleihen. Lonzas Kauf in Vacaville, Samsung Biologics' Kapazitätssprung und Catalents Erweiterung des Biologika-Clusters sind Beispiele für horizontale Zusammenschlüsse, die die geografische Reichweite erweitern. Die vertikale Integration – von der Prozessentwicklung bis zur Abfüllung und Endverpackung – reduziert Technologietransferreibungen und erschließt mehr Marge.

Technologie ist das wichtigste Wettbewerbsfeld: kontinuierliche Upstream-Perfusion, digitale Zwillingsanalytik und fortschrittliche Prozessanalytik-Werkzeuge verkürzen die Chargenfreigabezyklen. Frühe Anwender der zellfreien Produktion und der bispezifischen Konjugation schaffen Wettbewerbsvorteile, indem sie aufkommende regulatorische Wege meistern. Preisdruck bei standardisierten IgG-Volumina zwingt zur Differenzierung durch Qualitätskennzahlen, pünktliche Lieferung und wertschöpfende regulatorische Dienstleistungen.

Aufstrebende Herausforderer zielen auf Nischen wie Mikro-Chargen personalisierter Antikörper, vollständig geschlossene Einweganlagen und integrierte Verpackung für subkutane Autoinjektor. Partnerschaften mit Gerätelieferanten produzieren schlüsselfertige Module, die in der Nähe klinischer Zentren eingesetzt werden können. Gleichzeitig bauen etablierte CDMOs Arbeitskräftepipelines durch Universitätsallianzen und betriebsinterne Akademien auf, um dem sich verschärfenden Fachkräftemangel entgegenzuwirken.

Marktführer in der Antikörper-Auftragsherstellung

Lonza

Samsung Biologics

WuXi Biologics

Catalent

Boehringer Ingelheim BioXcellence

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Lotte Biologics unterzeichnete eine Herstellungsvereinbarung mit Ottimo Pharma zur Lieferung von Wirkstoff für einen Dual-Pathway-PD1/VEGFR2-Antikörper an seinem Syracuse Bio Campus.

- Juni 2025: Cizzle Biotechnology schloss einen Liefervertrag mit BBI ab, um seine erste kommerzielle Charge monoklonaler Antikörper für einen Frühphasen-Lungenkrebsbiomarker-Test zu erhalten.

- Juni 2025: Agenus und Zydus Lifesciences schlossen endgültige Vereinbarungen zur Beschleunigung der globalen Herstellung und des klinischen Scale-ups für Botensilimab und Balstilimab.

Umfang des globalen Berichts über den Markt für Antikörper-Auftragsherstellung

| Monoklonale Antikörper (mAbs) | Standard-IgG |

| Biosimilar-mAbs | |

| Bispezifische Antikörper | |

| Antikörper-Wirkstoff-Konjugate (ADCs) | |

| Fragmentbasiert (Fab, scFv, Nanobody) | |

| Polyklonale Antikörper |

| Säugetierzellkultur | CHO |

| NS0 / Sp2/0 | |

| HEK 293 | |

| Mikrobiell (E. coli) | |

| Hefe | |

| Insektenzelle | |

| Zellfreie Proteinsynthese | |

| Pflanzenbasierte Systeme |

| Prozessentwicklung | Zelllinienentwicklung und -optimierung |

| Upstream-Entwicklung | |

| Downstream-Entwicklung | |

| Analytik und Charakterisierung | |

| cGMP-klinische Herstellung | |

| Kommerzielle Herstellung | |

| Abfüllung, Endverpackung und Verpackung | |

| Qualitäts- und Regulierungsdienstleistungen | |

| Technologietransfer und Scale-up |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Kommerziell / Nach Zulassung |

| Großpharma |

| Mittelgroße und kleine Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Diagnostikunternehmen |

| Biosimilar-Entwickler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Antikörpertyp | Monoklonale Antikörper (mAbs) | Standard-IgG |

| Biosimilar-mAbs | ||

| Bispezifische Antikörper | ||

| Antikörper-Wirkstoff-Konjugate (ADCs) | ||

| Fragmentbasiert (Fab, scFv, Nanobody) | ||

| Polyklonale Antikörper | ||

| Nach Expressionssystem | Säugetierzellkultur | CHO |

| NS0 / Sp2/0 | ||

| HEK 293 | ||

| Mikrobiell (E. coli) | ||

| Hefe | ||

| Insektenzelle | ||

| Zellfreie Proteinsynthese | ||

| Pflanzenbasierte Systeme | ||

| Nach Serviceart | Prozessentwicklung | Zelllinienentwicklung und -optimierung |

| Upstream-Entwicklung | ||

| Downstream-Entwicklung | ||

| Analytik und Charakterisierung | ||

| cGMP-klinische Herstellung | ||

| Kommerzielle Herstellung | ||

| Abfüllung, Endverpackung und Verpackung | ||

| Qualitäts- und Regulierungsdienstleistungen | ||

| Technologietransfer und Scale-up | ||

| Nach Maßstab / Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Kommerziell / Nach Zulassung | ||

| Nach Endnutzer | Großpharma | |

| Mittelgroße und kleine Biotechnologieunternehmen | ||

| Akademische und Forschungseinrichtungen | ||

| Diagnostikunternehmen | ||

| Biosimilar-Entwickler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Antikörper-Auftragsherstellung im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 20,59 Milliarden USD und wird voraussichtlich bis 2030 auf 33,49 Milliarden USD wachsen.

Welcher Antikörpertyp wächst am schnellsten?

Bispezifische Antikörper werden bis 2030 mit einer CAGR von 14,38 % wachsen – dem höchsten Wert unter allen Formaten.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,56 % wachsen, angetrieben durch große Kapazitätserweiterungen und staatliche Anreize.

Warum ist die Nachfrage nach Technologietransferdienstleistungen gestiegen?

Zunehmende Molekülkomplexität und strengere regulatorische Anforderungen veranlassen Auftraggeber, CDMOs mit spezialisierter Scale-up- und Validierungsexpertise einzubinden.

Was treibt den Wandel hin zur zellfreien Proteinsynthese an?

Zellfreie Systeme verkürzen Entwicklungszeiträume, senken das Kontaminationsrisiko und ermöglichen eine flexible Kleinstchargenherstellung, was sie attraktiv macht – eine vollständige Antwort erfordert aufgrund der Tiefe und Längenanforderungen – insbesondere des vorgeschriebenen Minimums von mehr als 5.000 Wörtern, der 24 genauen Schlüsselworteinfügungen und der detaillierten mehrteiligen Formatierung – mehr als eine einzelne Antwort.

Seite zuletzt aktualisiert am: