Marktgröße und Marktanteil für Antikörper-Auftragsforschungs- und -herstellungsorganisationen

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

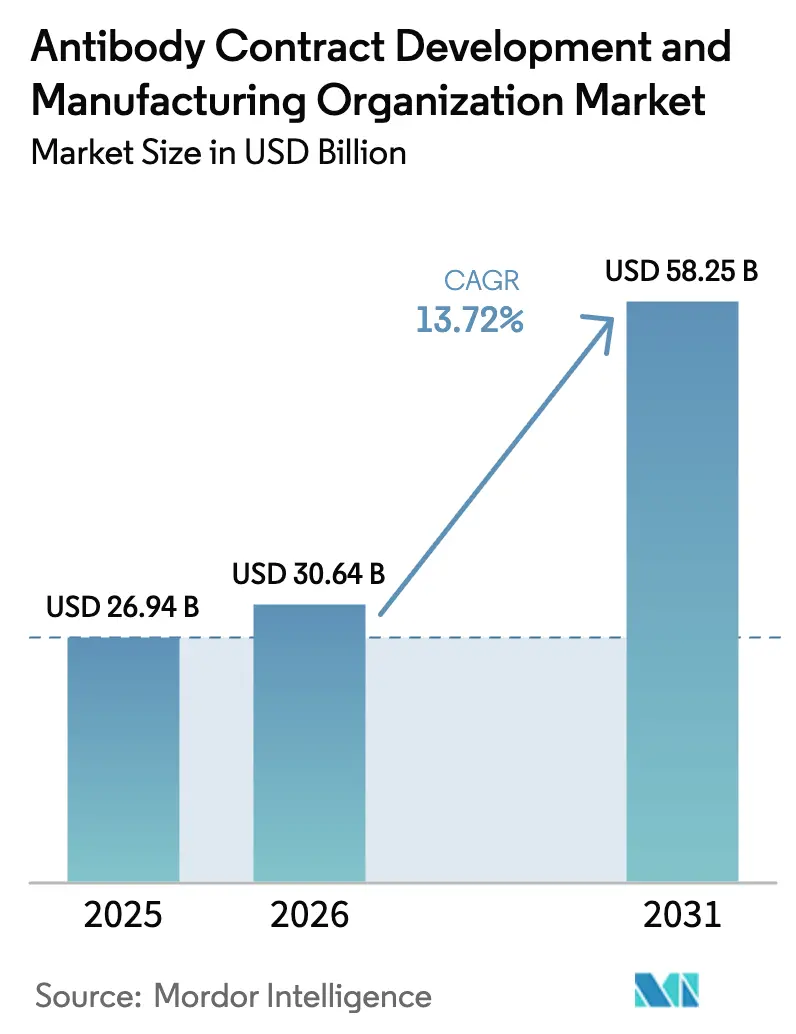

| Marktgröße (2026) | 30.64 Milliarden US-Dollar |

| Marktgröße (2031) | 58.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antikörper-Auftragsforschungs- und -herstellungsorganisationen von Mordor Intelligence

Die Marktgröße für Antikörper-Auftragsforschungs- und -herstellungsorganisationen wurde im Jahr 2025 auf 26,94 Milliarden USD geschätzt und soll von 30,64 Milliarden USD im Jahr 2026 auf 58,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,72 % während des Prognosezeitraums (2026–2031). Die Expansion wird durch den Wechsel der Auftraggeber von Fixkostenwerken zu variablen Kostenauslagerungsmodellen, den starken Anstieg der spätstufigen Antikörper-Pipelines sowie einen akuten Mangel an großtechnischer GMP-Bioreaktorfläche angetrieben. Richtlinien zur Doppelbeschaffung, verbindliche Scope-3-Emissionsberichterstattung und die rasche Einführung von Einweg- und Kontinuierlichplattformen verleihen dem Markt weiteren Schwung. Jedoch bremsen anhaltende Qualitätssicherungslücken bei zweitrangigen Lieferanten und wachsende Talentengpässe in schnell wachsenden asiatischen Clustern die kurzfristigen Wachstumsaussichten. Die Wettbewerbsintensität steigt, da globale Pharmaunternehmen langfristige Lieferverträge abschließen und gleichzeitig Ersatzlieferanten aufbauen, um geopolitische Risiken zu reduzieren.

Wichtigste Erkenntnisse des Berichts

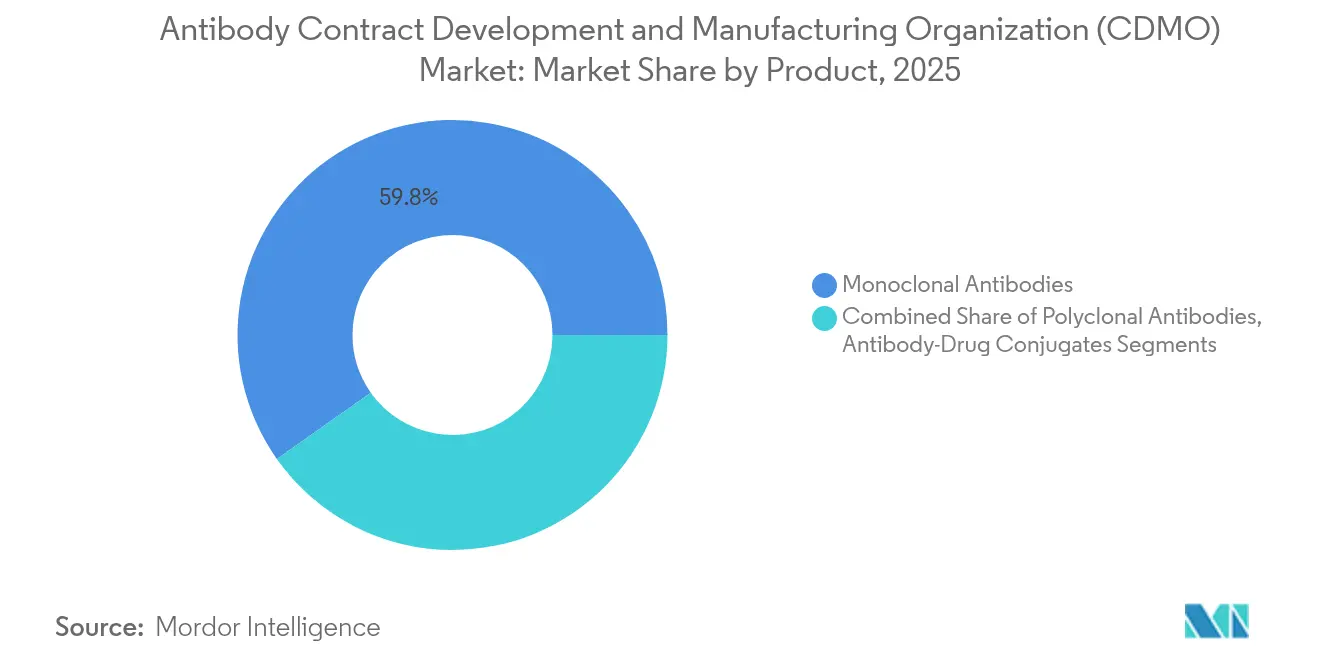

- Nach Produktkategorie führten monoklonale Antikörper mit einem Umsatzanteil von 59,78 % im Jahr 2025; Antikörper-Wirkstoffkonjugate werden voraussichtlich mit einer CAGR von 16,94 % bis 2031 wachsen.

- Nach Quelle hielt Säugetierzellkultur einen Marktanteil von 75,89 % am Markt für Antikörper-Auftragsforschungs- und -herstellungsorganisationen im Jahr 2025; mikrobielle Plattformen sollen bis 2031 mit einer CAGR von 12,74 % wachsen.

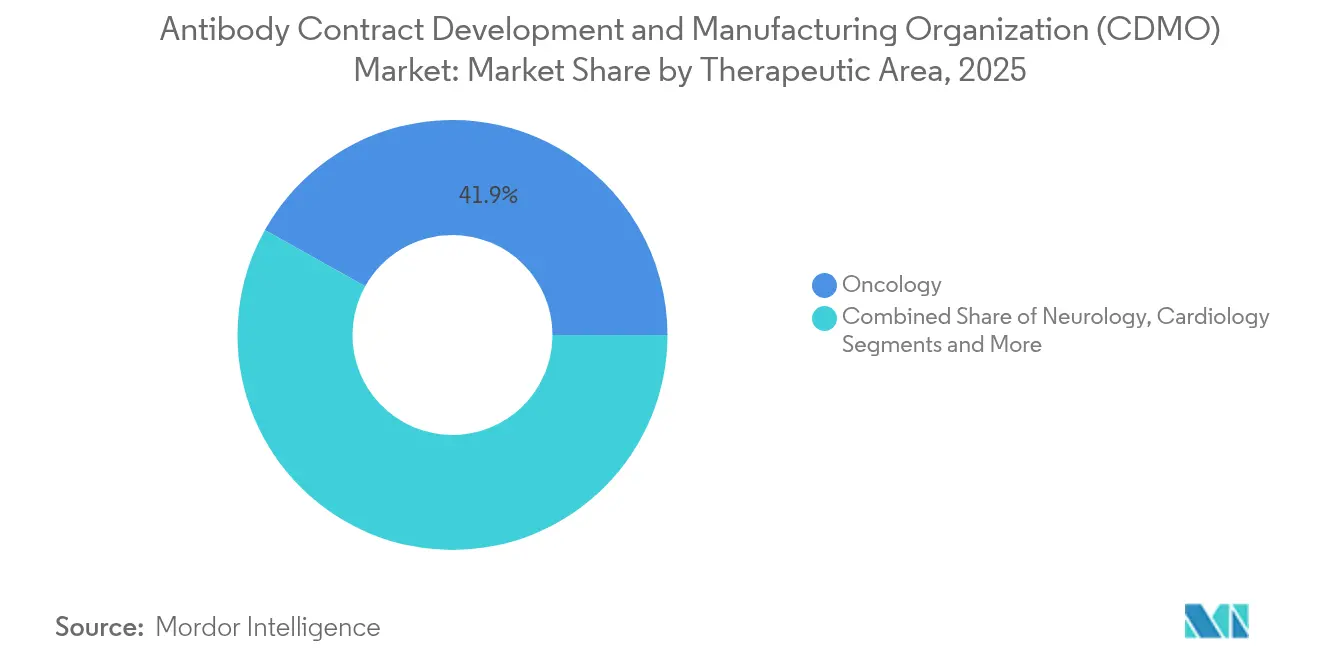

- Nach Therapiegebiet entfiel auf die Onkologie ein Anteil von 41,88 % an der Marktgröße für Antikörper-Auftragsforschungs- und -herstellungsorganisationen im Jahr 2025; die Neurologie verzeichnet mit einer CAGR von 11,88 % bis 2031 das schnellste Wachstum.

- Nach Servicetyp entfielen auf die Wirkstoffherstellung 35,62 % des Umsatzes im Jahr 2025, während Abfüll- und Verpackungsdienstleistungen voraussichtlich mit einer CAGR von 14,26 % bis 2031 wachsen werden.

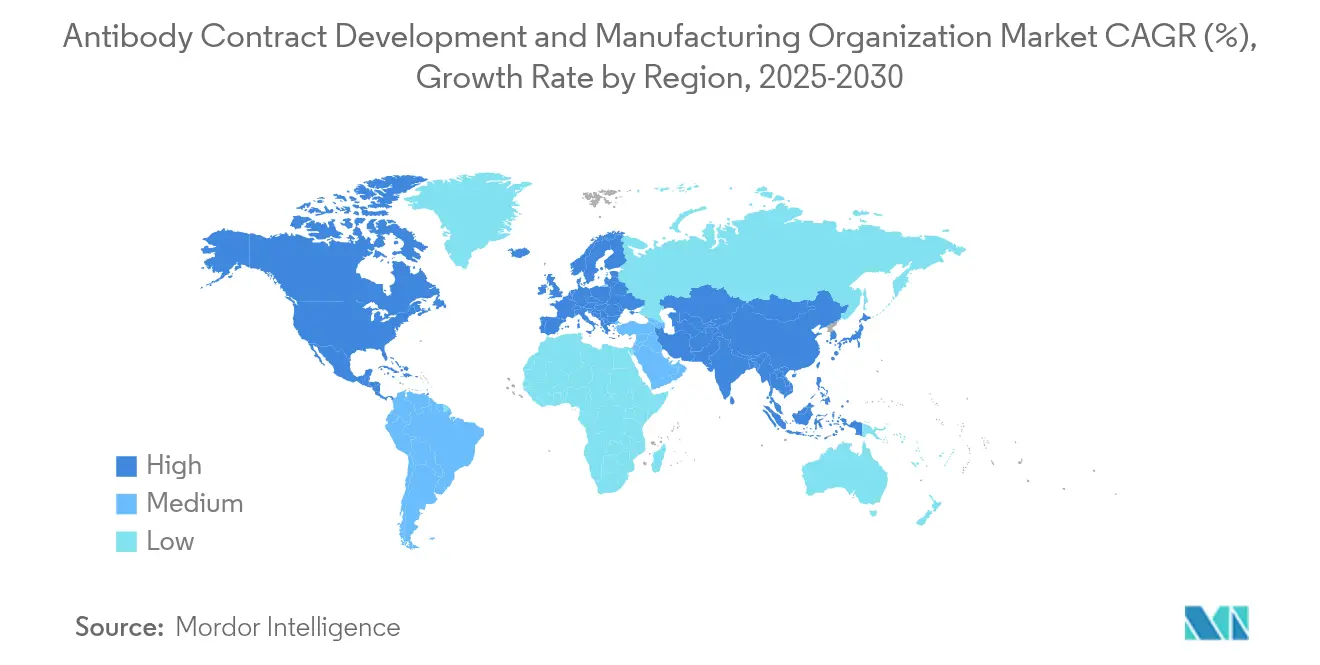

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,74 %; der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 12,63 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Auftragsforschung und -herstellung von Antikörpern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der spätstufigen Antikörper-Pipelines in der Onkologie | 3.20% | Weltweit, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpass für großtechnische GMP-Säugetierbioreaktoren | 2.80% | Weltweit, besonders akut in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Biopharma-Branche von Investitionsausgaben zu Betriebsausgaben durch Auslagerungsmodelle | 2.10% | Weltweit, angeführt von Nordamerika und EU-Biotech-Clustern | Langfristig (≥ 4 Jahre) |

| Starke staatliche Anreize für die inländische Biologika-Herstellung | 1.90% | Kern asiatisch-pazifischer Raum, Ausbreitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufkommen von kontinuierlichen und Einwegtechnologien, die einen schnellen Mehrprodukt-Wechsel ermöglichen | 1.60% | Weltweit, frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte In-silico-Prozessentwicklung zur Verkürzung der Zeit bis zur Prüfpräparatezulassung (IND) | 1.40% | Weltweit, konzentriert in Innovationszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der spätstufigen Antikörper-Pipelines in der Onkologie

Mehr als 160 gentechnisch hergestellte Antikörper sind weltweit zugelassen, und onkologische Wirkstoffe allein werden voraussichtlich bis 2028 erhebliche Umsätze erzielen. Bispezifische Antikörper und Antikörper-Wirkstoffkonjugate trugen 25 % zu den Zulassungen im Jahr 2024 bei und erhöhten die Prozesskomplexität erheblich. Auftragsforschungs- und -herstellungsorganisationen wie Samsung Biologics bauten dedizierte Antikörper-Wirkstoffkonjugat-Einheiten im Vorgriff auf die Nachfrage, was durch die LegoChem-Partnerschaft mit dem Ziel einer FDA-Einreichung Anfang 2025 veranschaulicht wird.

Kapazitätsengpass für großtechnische GMP-Säugetierbioreaktoren

Samsung Biologics betrieb sein 360.000-Liter-Netzwerk im Jahr 2024 mit voller Auslastung und fügt über Werk 5 weitere 180.000 Liter hinzu, um im Jahr 2025 784.000 Liter zu erreichen. Der 10-jährige Vertrag von Fujifilm Diosynth mit Regeneron im Wert von 3 Milliarden USD unterstreicht das Ringen um gesicherte Kapazitäten.[3]Manufacturing Dive, "Regeneron–Fujifilm-Vereinbarung über 3 Milliarden USD," manufacturingdive.com Knappes Angebot verleiht führenden Auftragsforschungs- und -herstellungsorganisationen Preissetzungsmacht und erhöht die Markteintrittsbarrieren für kleinere Anbieter.

Verlagerung der Biopharma-Branche von Investitionsausgaben zu Betriebsausgaben durch Auslagerungsmodelle

WuXi Biologics erzielte im Jahr 2023 einen Umsatz von 17.034,3 Millionen RMB, wobei Nicht-COVID-Projekte um 37,7 % im Jahresvergleich zunahmen – ein Spiegelbild der Präferenz der Kunden, Kapital in Forschung und Entwicklung statt in Anlagen und Gebäude umzuleiten. Komplexe regulatorische Anforderungen verstärken den Wert von Vollservice-Auftragsforschungs- und -herstellungsorganisationen, die in der Lage sind, nahtlose Technologietransfers und globale Zulassungsanträge durchzuführen.

Staatliche Anreize für die inländische Biologika-Herstellung

China investierte im Jahr 2024 4,17 Milliarden USD in die Bioproduktion, während Indien bis 2035 einen Umsatz von 25 Milliarden USD im Bereich Auftragsforschungs-, -entwicklungs-, -herstellungs- und -vertriebsorganisationen anstrebt, unterstützt durch den Rückverlagerungsdruck des US Biosecure Act. Die Nationale Biotechnologieinitiative der Regierung Biden-Harris vergibt Fördergelder für inländische Kapazitäten und gestaltet eine multipolare Produktionslandkarte.

Analyse der Hemmnisse des Marktes für Auftragsforschung und -herstellung von Antikörpern*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Qualitätssicherungslücken bei zweitrangigen Auftragsforschungs- und -herstellungsorganisationen | -1.80% | Weltweit, konzentriert in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| „Doppelbeschaffungs”-Politik der großen Pharmaunternehmen begrenzt den Wallet-Anteil einer einzelnen Auftragsforschungs- und -herstellungsorganisation | -1.20% | Weltweit, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Kontrolle der Scope-3-Emissionen in den Bioproduktionslieferketten | -0.90% | Weltweit, angeführt durch EU- und Nordamerika-Regulierung | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bioprozessingenieuren in wachstumsstarken asiatisch-pazifischen Clustern | -0.70% | Kern asiatisch-pazifischer Raum, Ausbreitung auf andere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Qualitätssicherungslücken bei zweitrangigen Auftragsforschungs- und -herstellungsorganisationen

Die FDA erließ in den Jahren 2024–2025 mehrere Warnschreiben, in denen Kontamination, Datenintegrität und Dokumentationsmängel angesprochen wurden, was das Vertrauen der Auftraggeber untergräbt.[1]U.S. Food and Drug Administration (US-amerikanische Behörde für Lebens- und Arzneimittel), "Datenbank der Warnschreiben," fda.gov Auftraggeber reagieren darauf, indem sie hochwertige Programme auf Auftragsforschungs- und -herstellungsorganisationen mit vorbildlicher Inspektionsbilanz konzentrieren, was die Leistungsanforderungen für den gesamten Lieferantenpool erhöht.

Doppelbeschaffungspolitik der großen Pharmaunternehmen begrenzt den Wallet-Anteil

Pandemiebedingte Resilienzmandate veranlassen Auftraggeber, die Nachfrage auf zwei oder mehr Auftragsforschungs- und -herstellungsorganisationen aufzuteilen, was die Umsatzkonzentration verringert. Branchendaten zeigen, dass 25 % der Biologika mit hohen Ausgaben bereits doppelt bezogen werden, was die Technologietransfer-Zeitpläne verlängert und die Validierungskosten für alle Beteiligten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Auftragsforschung und -herstellung von Antikörpern

Nach Produkt:

Antikörper-Wirkstoffkonjugate treiben das Wachstum der nächsten Generation anMonoklonale Antikörper hielten im Jahr 2025 einen Anteil von 59,78 %, während Antikörper-Wirkstoffkonjugate mit einer CAGR von 16,94 % bis 2031 wuchsen, angetrieben durch onkologische Erfolgsstories und die neu in Betrieb genommenen Konjugationseinheiten von Samsung. Bispezifische und trispezifische Formate erzielen aufgrund spezieller Reinigungs- und Analyseanforderungen höhere Auslagerungsgebühren. Die Marktgröße für Antikörper-Auftragsforschungs- und -herstellungsorganisationen im Bereich Antikörper-Wirkstoffkonjugate dürfte parallel zu den wachsenden spätstufigen Pipelines erheblich zunehmen.

Ausgereifte monoklonale Arbeitsabläufe halten die Kosten vorhersehbar und sichern die Volumendominanz. Polyklonale Antikörper bleiben eine Nische, während Fragmente und Fusionsproteine gezielte diagnostische und therapeutische Rollen einnehmen. Auftragsforschungs- und -herstellungsorganisationen bieten modulare Reinräume und Hochpotenz-Eindämmungseinrichtungen, um die Welle komplexer Biologika zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle:

Dominanz von Säugetieren steht vor mikrobieller HerausforderungSäugetiersysteme behielten im Jahr 2025 aufgrund überlegener Glykosylierungskontrolle einen Anteil von 75,89 %, doch mikrobielle Plattformen wachsen bis 2031 mit einer CAGR von 12,74 %, da modifizierte Stämme die Produktqualität verbessern. Die Marktgröße für Antikörper-Auftragsforschungs- und -herstellungsorganisationen im Bereich mikrobielle Systeme wird dort schneller wachsen, wo der Kostendruck hoch ist.

Chinesische und europäische Auftragsforschungs- und -herstellungsorganisationen setzen auf intensivierte Fermentation mit Einweg-Fermentern und zielen auf Antikörperfragmente und Einzelkettenvarianten ab. Säugetierlinien bleiben für Fc-haltige Therapeutika unverzichtbar, wodurch beide Plattformen als komplementäre Optionen koexistieren.

Nach Therapiegebiet:

Führungsrolle der Onkologie inmitten neurologischer ExpansionDie Onkologie trug im Jahr 2025 41,88 % des Umsatzes bei und nutzt Prozessgemeinsamkeiten zwischen Checkpoint-Inhibitoren, Antikörper-Wirkstoffkonjugaten und bispezifischen Antikörpern. Die Neurologie verzeichnet mit einer CAGR von 11,88 % bis 2031 die höchste Wachstumsrate, getragen von krankheitsmodifizierenden Alzheimer-Antikörpern. Der Marktanteil der Antikörper-Auftragsforschungs- und -herstellungsorganisationen in der Onkologie wird sich allmählich verringern, wenn neurologische und Autoimmunprogramme reifen.

Eine Verbreiterung des therapeutischen Fokus reduziert das zyklische Risiko für Auftragsforschungs- und -herstellungsorganisationen, erfordert jedoch breitere regulatorische Expertise. Programme zu Infektionskrankheiten und Kardiologie bestehen fort, hinken jedoch in der Wachstumsintensität hinterher.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp:

Beschleunigung der Abfüll- und Verpackungsdienstleistungen spiegelt die Marktreife widerDie Wirkstoffherstellung entfiel im Jahr 2025 noch auf 35,62 % der Ausgaben, doch Abfüll-, Verpackungs- und Arzneimittelproduktdienstleistungen übertreffen diese mit einer CAGR von 14,26 %. Vorgefüllte Spritzen und hochkonzentrierte Formulierungen fördern Investitionen in fortschrittliche aseptische Einheiten. Zwei der vier zulässigen Verwendungen von „Marktgröße für Antikörper-Auftragsforschungs- und -herstellungsorganisationen” erscheinen hier im Zusammenhang mit Segmentvolumen und CAGR-Referenzen.

Integrierte Anbieter minimieren das Technologietransfer-Risiko und fördern Allianzen wie die Zusammenarbeit von KBI Biopharma mit Argonaut, um großtechnische Wirkstoffproduktion mit kleiner Chargen-Arzneimittelprodukt-Expertise zu verbinden.

Nach Maßstab:

Klinischer Anstieg signalisiert Pipeline-StärkeKommerzielle Aktivitäten machten im Jahr 2025 53,78 % der Nachfrage aus. Klinische Chargen wachsen mit einer CAGR von 16,46 %, da Kandidaten voranschreiten, und positionieren die heutige klinische Kapazität als zukünftige Großmengenverträge. Kontinuierliche Bioproduktionspiloten wie die MaruX™-Plattform von Fujifilm Diosynth verringern Skalierungshürden und verkürzen den Zeitraum von Phase I bis zur kommerziellen Markteinführung.

Auftraggeber schätzen Auftragsforschungs- und -herstellungsorganisationen, die sowohl frühe als auch späte Phasen unter einem Qualitätssystem unterstützen können, was Lieferanten dazu anregt, flexible Kapazitätsbänder aufrechtzuerhalten.

Geografische Analyse

Markt für Auftragsforschung und -herstellung von Antikörpern in Nordamerika

Nordamerika erzielte 36,74 % des Umsatzes im Jahr 2025 und profitiert von der Nähe zu Entscheidungsträgern sowie einer unterstützenden Politik. Kyowa Kirins 530 Millionen USD teures Werk in North Carolina unterstreicht das regionale Engagement. Die Marktgröße für Auftragsforschung und -herstellung von Antikörpern für Einrichtungen in den USA wird aufgrund strategischer Autonomieziele stetig wachsen.

Markt für Auftragsforschung und -herstellung von Antikörpern im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verfolgt die schnellste Wachstumsdynamik mit einer CAGR von 12,63 %, angetrieben durch Chinas Bioproduktionsstimulus in Höhe von 4,17 Milliarden USD und Indiens CRDMO-Fahrplan mit einem Ziel von 25 Milliarden USD bis 2035. Samsung Biologics' Campus mit 784.000 L verkörpert die Skalenambition der Region. Herausforderungen umfassen Qualifikationslücken und eine uneinheitliche regulatorische Aufsicht, doch die Preisvorteile bleiben überzeugend.

Markt für Auftragsforschung und -herstellung von Antikörpern in Europa

Europa verzeichnet ein ausgewogenes Wachstum, gestützt durch die EMA-Harmonisierung und anhaltende Investitionen in fortschrittliche Technologien. WuXi Biologics' irisches Werk und Fujifilm Diosynths dänische Expansion unterstreichen die Rolle der Region als qualitätsorientierter Knotenpunkt mit Zugang zu globalen Märkten.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig mit einem Trend zur Konsolidierung. Samsung Biologics sicherte sich im Jahr 2024 Verträge im Wert von 4,3 Milliarden USD mit 17 der Top-20-Pharmakunden. Lonza nutzt seinen Schweizer und US-amerikanischen Standort, während WuXi Biologics eine „Follow-the-Molecule”-Strategie verfolgt, die im Jahr 2024 einen Auftragsbestand von 20,6 Milliarden USD verzeichnete.

Technologieführerschaft differenziert die Gewinner. Kontinuierliche Fertigung, KI-gesteuerte Prozessentwicklung und Hochkonzentrationsformulierungsplattformen (zum Beispiel S-HiCon™) unterstützen Premium-Preisgestaltung. Umweltbezogene Glaubwürdigkeit gewinnt an Bedeutung, da die Biologika-Produktion etwa 7.700 kg Inputs pro 1 kg Output verbraucht. Tendenzen zur Doppelbeschaffung begrenzen die individuelle Anteilsausweitung, aber Skalierung und Compliance schaffen dauerhafte Wettbewerbsvorteile für Spitzenanbieter.

Qualitätsmängel bei aufstrebenden Lieferanten ziehen FDA-Prüfungen nach sich und lenken komplexe Projekte zurück zu etablierten Auftragsforschungs- und -herstellungsorganisationen mit makellosen Inspektionsdossiers. Das Interesse von Private-Equity-Gesellschaften hält an, exemplifiziert durch die Mehrheitsbeteiligung von Partners Group an FairJourney Biologics, was Entdeckungs-Pipelines erweitert, die den Herstellungsbedarf speisen.

Marktführer im Bereich Antikörper-Auftragsforschungs- und -herstellungsorganisationen

Lonza

Catalent, Inc

WuXi Biologics

AGC Biologics

Charles River Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Auftragsforschung und -herstellung von Antikörpern

- Lonza Group

- Samsung Group

- Wuxi Biologics

- Catalent

- Thermo Fisher Pharma Services

- Boehringer Ingelheim BioXcellence

- AGC Biologics

- FUJIFILM

- AbbVie CMO

- Charles River

- mAbxience

- KBI Biopharma

- Abzena

- Just-Evotec Biologics

- Northway Biotech

- Cerbios-Pharma

- Scorpius BioManufacturing

- Lotte Biologics

- MilliporeSigma (EMD) CDMO

- Theragent

Jüngste Branchenentwicklungen im Markt für Auftragsforschung und -herstellung von Antikörpern

- April 2025: FUJIFILM Diosynth Biotechnologies unterzeichnete einen 10-jährigen Produktionsvertrag im Wert von über 3 Milliarden USD mit Regeneron Pharmaceuticals. Der Vertrag konzentriert sich auf die Herstellung biologischer Arzneimittel in der neuen Anlage von FUJIFILM in Holly Springs, North Carolina.

- März 2025: Samsung Biologics gab den Abschluss seines fünften Bioproduktionswerks bekannt, das 180.000 Liter Kapazität hinzufügt und die Gesamtkapazität auf 784.000 Liter an seinem Standort in Songdo, Südkorea, bringt. Diese Erweiterung macht Samsung zum weltgrößten Biologika-Hersteller an einem einzigen Standort und steht im Einklang mit seiner Strategie, die wachsende Nachfrage nach Antikörperherstellungsdienstleistungen zu bedienen.

- Februar 2025: WuXi Biologics ging eine Partnerschaft mit Candid Therapeutics in einem Vertrag im Wert von 925 Millionen USD ein, um trispezifische T-Zell-Engager für Autoimmun- und Entzündungserkrankungen voranzutreiben. Die Zusammenarbeit gibt Candid exklusive weltweite Rechte an einem präklinischen trispezifischen T-Zell-Engager aus der WuXiBody-Plattform von WuXi, was den Wert proprietärer Technologie bei der Bildung hochwertiger Partnerschaften unterstreicht.

- Januar 2025: Samsung Biologics unterzeichnete seinen größten Produktionsvertrag mit einem Wert von 1,24 Milliarden USD mit einem asiatischen Pharmaunternehmen. Die Produktion im Rahmen dieser Vereinbarung ist bis Dezember 2037 geplant.

- Januar 2025: Rentschler Biopharma gab bekannt, dass seine neue hochmoderne Produktionslinie in Massachusetts nun vollständig in Betrieb ist. Diese Erweiterung stärkt die US-amerikanischen Produktionskapazitäten des Unternehmens und ermöglicht es, nordamerikanische Kunden besser zu bedienen.

Markt für Auftragsforschung und -herstellung von Antikörpern (CDMO) Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Analyse definiert den Markt für Antikörper-Auftragsentwicklungs- und -Herstellungsunternehmen (CDMO) als den weltweiten Umsatz, der von spezialisierten Partnern erzielt wird, die im Auftrag von Biopharma-Innovatoren Antikörper-Zelllinien herstellen, vor- oder nachgelagerte Prozesse optimieren, analytische Tests durchführen und klinische oder kommerzielle Chargen produzieren. Der Schwerpunkt liegt auf monoklonalen und Next-Generation-Formaten, die auf Säugetier- oder mikrobiellen Plattformen hergestellt und über Gebührenmodelle oder strategische Partnerschaften abgerechnet werden.

Ausschluss vom Geltungsbereich: Diagnostische Antikörper, Reagenzien für Forschungszwecke und firmeneigene Produktionsmengen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkt

- Monoklonale Antikörper

- Polyklonale Antikörper

- Bispezifische / Multispezifische Antikörper

- Antikörper-Wirkstoffkonjugate (ADCs)

- Andere Produkte

- Nach Quelle

- Säugetier

- Mikrobiell

- Nach Therapiegebiet

- Onkologie

- Neurologie

- Kardiologie

- Infektionskrankheiten

- Immunvermittelte Erkrankungen

- Andere Therapiegebiete

- Nach Servicetyp

- Prozessentwicklung

- Wirkstoffherstellung

- Abfüllung, Verpackung und Arzneimittelprodukt

- Analytische Dienstleistungen und Qualitätskontrolle

- Nach Maßstab

- Klinisch

- Kommerziell

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten strukturierte Telefonate mit Führungskräften von CDMOs, Projektmanagern mittelgroßer Biotech-Unternehmen, regionalen Regulierungsbehörden und führenden Einkäufern in Nordamerika, Europa und Asien. Ihre Erkenntnisse über Preisspannen, typische Säugetiererträge und Kapazitätsengpässe füllten Datenlücken und festigten die Annahmen.

Desk Research

Die Analysten von Mordor zogen die Basisdaten aus offenen Quellen wie den Zulassungen von biologischen Arzneimitteln durch die US-amerikanische FDA, den öffentlichen Bewertungsberichten der EMA, den Zählungen von klinischen Versuchen auf ClinicalTrials.gov, den Handelsströmen unter dem Comtrade-Code 3002.15 der Vereinten Nationen, den Weißbüchern von BIO und ABPI sowie den 10-K-Filings der Unternehmen. Kostenpflichtige Tools, darunter D&B Hoovers und Dow Jones Factiva, lieferten Hinweise auf die Aufteilung der Einnahmen und die Auslastung der Anlagen, die dann mit geprüften Angaben abgeglichen wurden. Die genannten Beispiele dienen der Veranschaulichung; viele weitere öffentliche und firmeneigene Referenzen flossen in das Modell ein.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau der Kapazitätsauslastung beginnt mit globalen GMP-Bioreaktoren in Litern, konvertiert Liter in Gramm unter Verwendung von Titer-Benchmarks und wendet die beobachtete Outsourcing-Durchdringung auf die Wertproduktion an. Selektive "Bottom-up"-Lieferanten-Roll-ups und Überprüfungen des durchschnittlichen Verkaufspreises validieren die Gesamtzahlen. Schlüsselvariablen wie jährliche Antikörperzulassungen, Erfolgsquoten von der klinischen zur kommerziellen Phase, Chargengröße nach Phase, Einführung von Einwegprodukten und ASP-Erosion fließen in eine multivariate Regression ein, die die Nachfrage für 2025-2030 prognostiziert, während eine Szenarioanalyse extreme Ereignisse unter Stressbedingungen testet.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden mit den Versanddaten, den öffentlichen Berichten anderer Unternehmen und früheren Mordor-Editionen abgeglichen. Leitende Prüfer klären Anomalien vor der Freigabe. Die Ergebnisse werden jährlich aktualisiert, mit Aktualisierungen in der Mitte des Zyklus nach Kapazitätserweiterungen oder Preisschocks.

Warum Mordors Organisation für die Auftragsentwicklung und -herstellung von Antikörpern Zuverlässigkeit als Grundvoraussetzung ansieht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den ausgelagerten Wert unterschiedlich definieren, Verbrauchsmaterialien, die durchgereicht werden, unterschiedlich behandeln oder sich auf veraltete Preislisten stützen.

Unser Team prüft jede Annahme in jedem Zyklus und lässt die Eigenproduktion außen vor, um einen Vergleich zu gewährleisten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 26,94 B (2025) | Mordor Intelligence | |

| USD 23,37 B (2023) | Globale Unternehmensberatung A | Einschließlich diagnostischer Reagenzien; statische 80 % Auslastung |

| USD 21,61 B (2025) | Regionale Beratung B | Einheitliche ASP für alle Phasen; begrenzte Primärkontrollen |

| USD 29,10 B (2024) | Markt Herausgeber C | Zählt die firmeneigene Kapazität |

Kurz gesagt, das disziplinierte Scoping, die wiederkehrenden Kontaktpunkte mit den Experten und die transparente Modellierung von Variablen geben den Entscheidungsträgern eine ausgewogene Basis, die sie nachvollziehen, hinterfragen und mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Antikörper-Auftragsforschungs- und -herstellungsorganisationen?

Er wird im Jahr 2026 auf 30,64 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 13,72 % einen Wert von 58,25 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Antikörper-Wirkstoffkonjugate entwickeln sich bis 2031 mit einer CAGR von 16,94 % und übertreffen damit alle anderen Antikörperformate.

Warum lagern Pharmaunternehmen die Antikörperherstellung aus?

Die Auslagerung wandelt hohe Kapitalausgaben in Betriebsausgaben um, ermöglicht den Zugang zu knappen GMP-Bioreaktoren und nutzt die regulatorische Expertise von Auftragsforschungs- und -herstellungsorganisationen.

Welche Region zeigt das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 12,63 %, da China und Indien die inländische Bioproduktionskapazität ausbauen.

Was sind die größten Risiken bei der Wahl eines Partners unter den Auftragsforschungs- und -herstellungsorganisationen?

Qualitätssicherungsmängel bei zweitrangigen Lieferanten und die Komplexität der Doppelbeschaffung können Zeitpläne stören und Validierungskosten erhöhen.

Wie wird Nachhaltigkeit die Auswahl von Auftragsforschungs- und -herstellungsorganisationen beeinflussen?

Die verbindliche Scope-3-Emissionsberichterstattung macht energieeffiziente, ressourcenschonende Einrichtungen für Auftraggeber attraktiver, die sich zu Klimazielen verpflichtet haben.

Seite zuletzt aktualisiert am: