Marktgröße und Marktanteil für Zell- und Gentherapie-Herstellungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.29 Milliarden US-Dollar |

| Marktgröße (2031) | 19.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.18% CAGR |

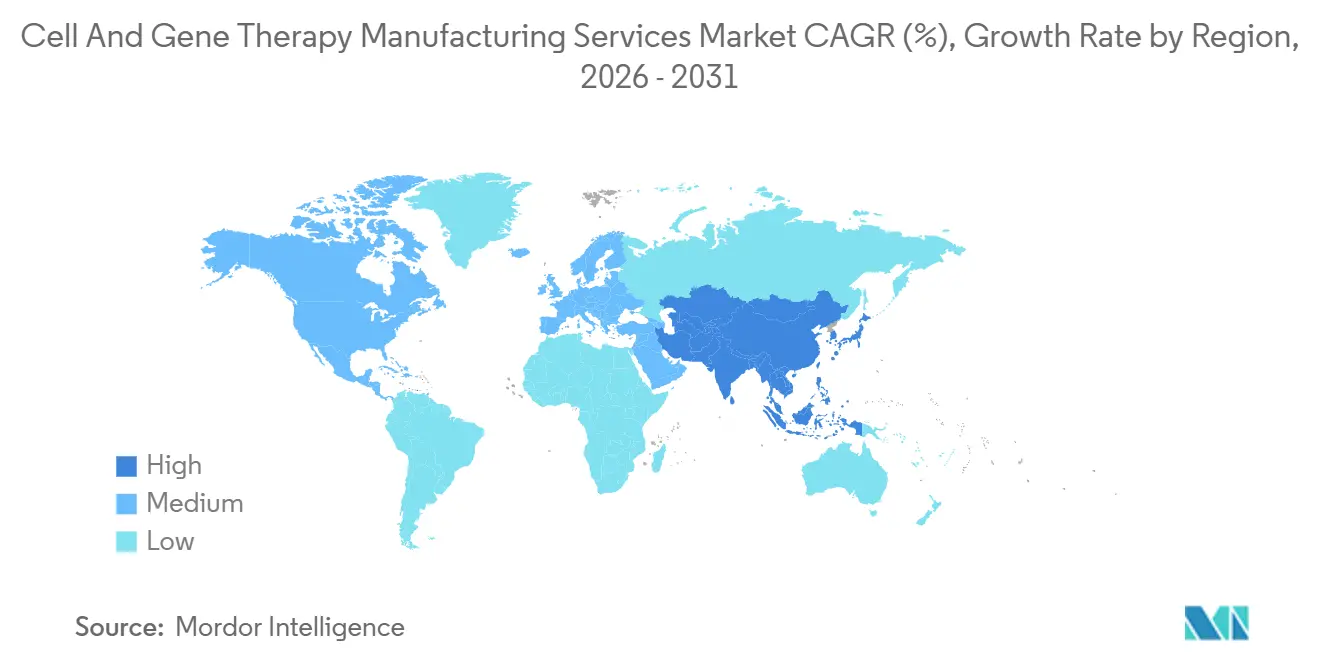

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zell- und Gentherapie-Herstellungsdienstleistungen von Mordor Intelligence

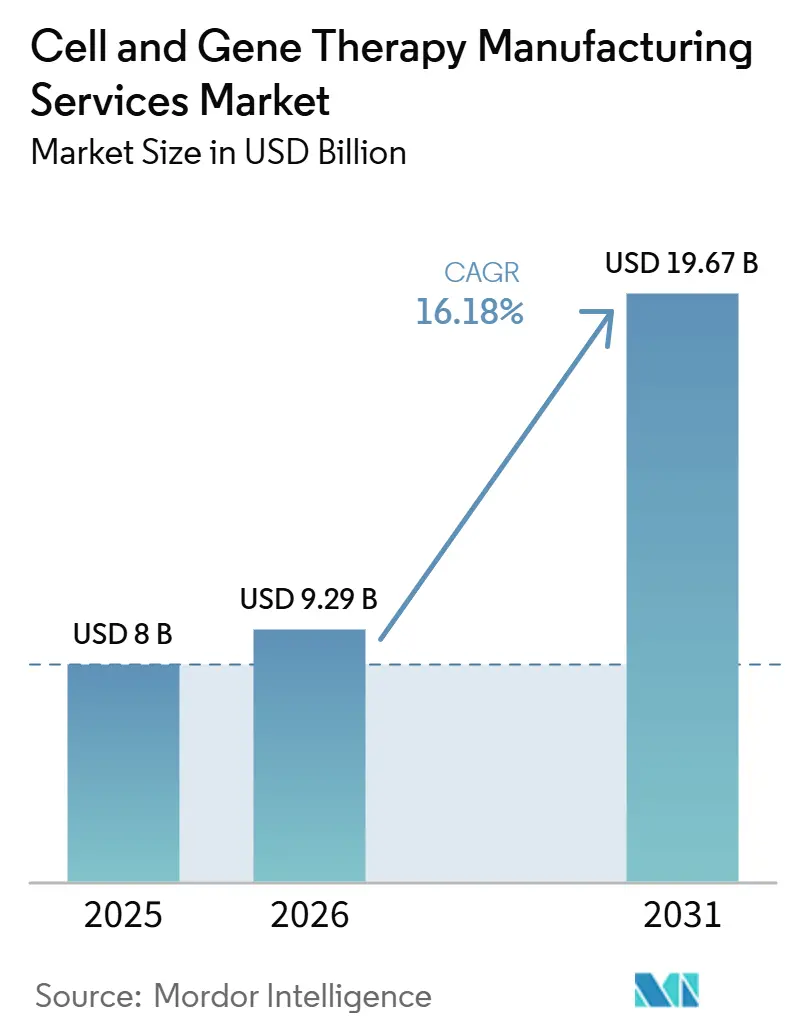

Die Marktgröße für Zell- und Gentherapie-Herstellungsdienstleistungen wird voraussichtlich von 8 Milliarden USD im Jahr 2025 und 9,29 Milliarden USD im Jahr 2026 auf 19,67 Milliarden USD bis 2031 anwachsen, was einer CAGR von 16,18 % zwischen 2026 und 2031 entspricht.

Das rasante Tempo verdeutlicht den Wandel des Sektors von experimentellen Modalitäten hin zu kommerziell tragfähigen Therapeutika – eine Entwicklung, die Hersteller zunehmend dazu verpflichtet, pharmazeutische Zuverlässigkeit zu replizieren, ohne die wissenschaftliche Flexibilität zu opfern, die diese lebenden Arzneimittel erfordern. Führungskräfte der Branche, die die Kapitalallokation beobachten, berücksichtigen bereits die Wahrscheinlichkeit, dass jede schrittweise regulatorische Zulassung die verfügbare Kapazität sofort verknappt und Investitionsentscheidungen im Vergleich zu traditionellen Biologika um mindestens zwei bis drei Jahre vorverlagert.

Wichtigste Erkenntnisse des Berichts

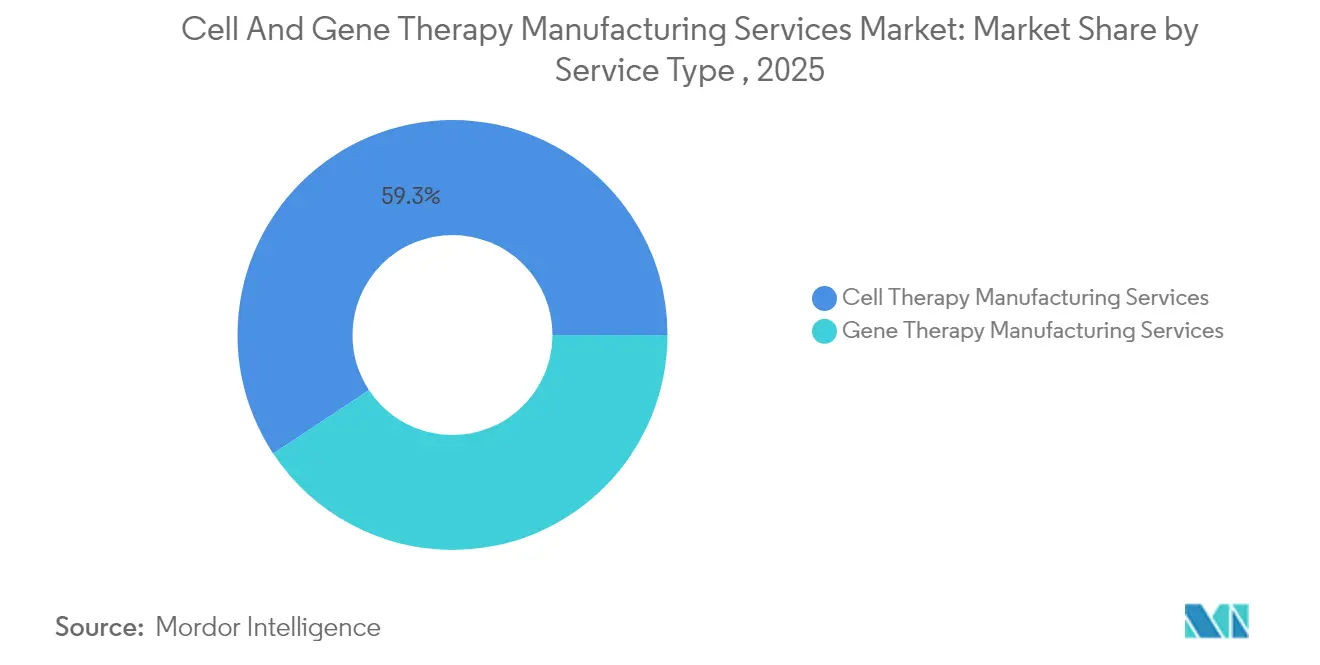

- Nach Servicetyp entfallen auf die Zelltherapieherstellung rund 59,30 % des aktuellen Umsatzes, während Gentherapiedienstleistungen voraussichtlich mit einer CAGR von 23,3 % wachsen werden.

- Nach Phase entfallen auf Phase II 45,10 %, während die kommerzielle Herstellung voraussichtlich mit einer CAGR von 27,6 % wachsen wird.

- Nach Anwendung repräsentiert die klinische Herstellung derzeit 73,60 % des Marktes im Jahr 2025, während die kommerzielle Herstellung mit einer deutlich schnelleren Rate wächst (CAGR von 22,4 % von 2026–2031).

- Nach Betriebsart dominiert die Auftragsherstellung/Auslagerung den Markt mit einem Anteil von 64,40 % im Jahr 2025 und wächst mit einer CAGR von 18,1 % (2026–2031), was den internen Betrieb deutlich übertrifft.

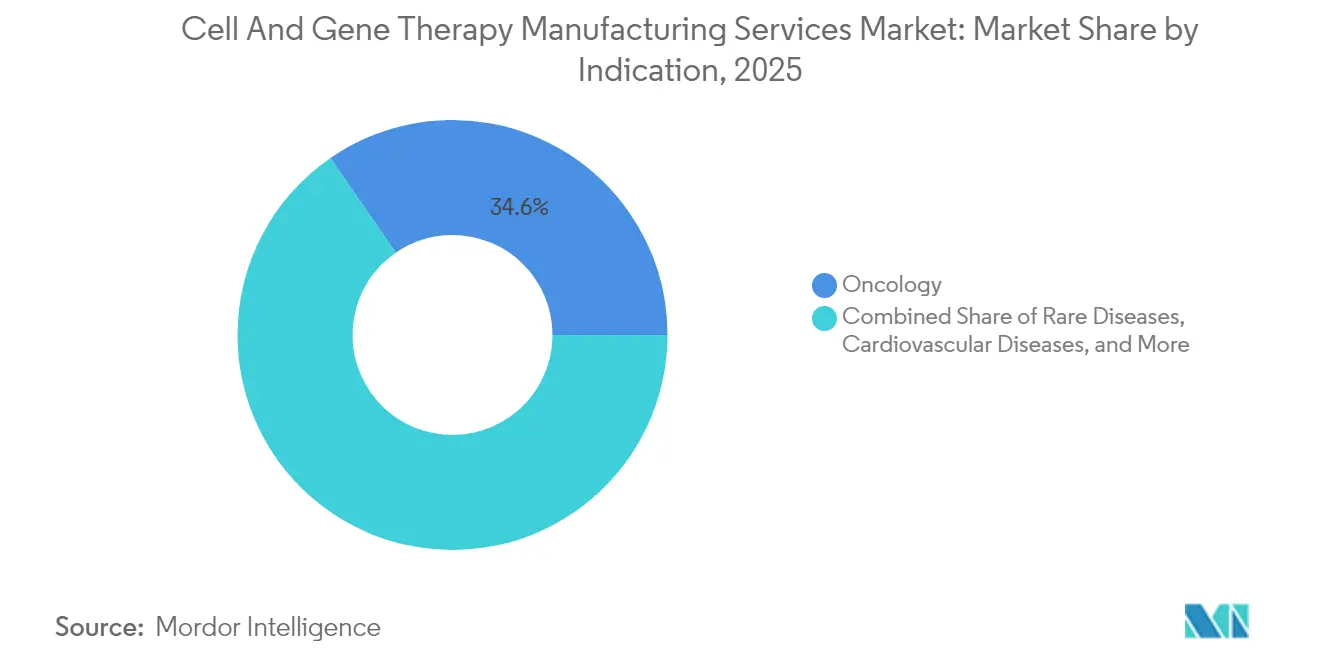

- Nach Indikation bleibt die Onkologie das dominierende Cluster mit einem Anteil von 34,60 %, während seltene Erkrankungen mit einer CAGR von 17,9 % wachsen.

- Nach Endnutzer verankern Pharma- und Biotechnologieunternehmen die Nachfrage mit einem Anteil von 41,50 %, während akademische und Forschungsinstitute mit einer CAGR von 18,2 % eine größere Rolle spielen.

- Nach Geografie behält Nordamerika die Führungsposition mit einem geschätzten Anteil von 44,30 % im Jahr 2025, während der asiatisch-pazifische Raum mit 20,8 % das schnellste Wachstum verzeichnet, bedingt durch unterstützende Maßnahmen und den Ausbau spezialisierter Kapazitäten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Zell- und Gentherapie-Herstellungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR | Prognostizierte geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Prävalenz von Krebs und anderen chronischen Erkrankungen | +3.2 % | Global | Langfristig (≥ 4 Jahre) |

| Wandel hin zur personalisierten Medizin | +2.8 % | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Designierungen für seltene Erkrankungen, der die CGT-Pipeline antreibt | +1.9 % | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu allogenen Plattformen nach dem Prinzip "von der Stange", die großvolumige Bioreaktoren erfordern | +2.4 % | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Zulassungen und robuste klinische Pipelines | +3.6 % | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Investitionen und Finanzierung | +2.5 % | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Prävalenz von Krebs und anderen chronischen Erkrankungen

Krebs bleibt die zweithäufigste globale Todesursache, und die Regulierungsbehörden beschleunigen weiterhin onkologische Einreichungen. Das Onkologie-Exzellenzzentrum der FDA hat Prüfpfade für seltene Tumore geschaffen, die Indikationen mit kleinen Patientenpopulationen in kommerziell tragfähige Segmente umwandeln [1]Robert Califf, "Liste der zugelassenen Zell- und Gentherapieprodukte," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov. Eine weniger offensichtliche Implikation ist, dass Auftragsforschungs- und Herstellungsorganisationen krankheitsspezifische Reinraumsuiten einrichten, damit Entwickler Kapazitäten Jahre im Voraus vorbuchen können, um die Versorgung für ultra-seltene onkologische Produkte zu sichern, selbst wenn die Auslastung unter traditionellen Effizienzrichtwerten liegt.

Wandel hin zur personalisierten Medizin

Autologe Therapien, die von jedem einzelnen Patienten stammen, erfordern agile Einrichtungen, die täglich Dutzende paralleler Mikro-Chargen verarbeiten können. Die logistische Koordination rund um die Identitätskettenverfolgung kommt mittlerweile an die wissenschaftliche Komplexität des Arzneimittels selbst heran, und viele leitende Betriebsmanager räumen privat ein, dass digitale Rückverfolgbarkeitsplattformen zum wichtigsten Differenzierungsmerkmal bei der Akquise neuer Kundenprogramme werden. Eine bemerkenswerte Schlussfolgerung ist die Entstehung von "Herstellung als Datendienstleistung": Einige Auftragsforschungs- und Herstellungsorganisationen vermarkten ihre proprietäre Software zur Probenverfolgung separat von ihrer Kapazität, wodurch ein dualer Einnahmestrom entsteht und die Wechselkosten für Kunden unabhängig vom physischen Standort steigen.

Gleichzeitig versprechen allogene Ansätze Skaleneffekte, müssen jedoch Fragen zur Immunogenität und Wirksamkeit bewältigen, was zu einem zweigleisigen Kapitalplan führt, bei dem Sponsoren ihre Risiken absichern: Sie beauftragen kleine autologe Suiten und reservieren gleichzeitig angrenzende Rohbauflächen für eventuelle großvolumige allogene Bioreaktoren. Diese Immobilienarbitrage – im Wesentlichen das heutige Bezahlen für das Recht auf Expansion morgen – bläht still und leise die Vermögensbasis vieler Hersteller auf und könnte den künftigen Return on Invested Capital unter Druck setzen, wenn klinische Daten allogene Pipelines nicht validieren.

Wachsende Zulassungen und robuste klinische Pipelines

Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) listet Anfang 2024 mehr als zwanzig zugelassene Zell- und Gentherapien auf, und Behördenvertreter signalisieren weiterhin, dass Prüfressourcen aufgestockt werden, um das Volumen der Einreichungen zu bewältigen. In der Praxis löst jede Zulassung einen nahezu unmittelbaren Wechsel vom ingenieurgesteuerten zum kommerziell gesteuerten Status in der Produktionsanlage aus, was Zeitpläne verkürzt, die historisch gesehen über achtzehn Monate dauerten. Eine sekundäre Konsequenz ist, dass Qualität-durch-Design-Rahmenwerke – einst als Best Practice betrachtet – nun obligatorisch sind, um das Vertrauen der Investoren vor dem kommerziellen Start zu sichern.

Die Produktion viraler Vektoren bleibt der kritische Engpass der Branche, insbesondere für Adeno-assoziierte Viren (AAV) und lentivirale Systeme. Kluge Auftragsforschungs- und Herstellungsorganisationen beginnen, Vektorslots im Rahmen mehrjähriger Abnahme- oder Zahlungsvereinbarungen zu garantieren, was effektiv Strategien von Halbleiterfertigungsunternehmen widerspiegelt. Während dies die Kapazität für größere biopharmazeutische Kunden sichert, verdrängt es unbeabsichtigt kleinere, risikokapitalfinanzierte Entwickler und drängt sie früher als ursprünglich prognostiziert zu neuartigen nicht-viralen Abgabelösungen.

Zunehmende Investitionen und Finanzierung

Eine Welle von Kapital zielt auf spezialisierte Infrastruktur statt auf generische Nutzfläche ab. Amgen bestätigte beispielsweise eine Investition von 900 Millionen USD in einen Standort in Ohio, der fortschrittlichen Therapien gewidmet ist, wobei die Unternehmensführung angab, dass modulare Reinräume eine gleichzeitige autologe und allogene Produktion ermöglichen werden [2]Kevin Lowery, "Amgen investiert 900 Millionen USD in neue Produktionsanlage in Ohio," Amgen, amgen.com. Aus Sicht der Branchenplanung verschieben die Multi-Suiten-Hubs im Mittleren Westen der USA subtil die Arbeitskräftemigrationsmuster: Talente, die einst auf die beiden Küsten konzentriert waren, finden nun wettbewerbsfähige Möglichkeiten im Landesinneren, was den landesweiten Personalmangel geringfügig lindert und gleichzeitig Küstenstandorte unter Druck setzt, ihre Bindungsanreize zu verfeinern.

Auf politischer Ebene forderte die Nationale Sicherheitskommission für aufkommende Biotechnologie die Einrichtung eines nationalen Koordinierungsbüros zur Stärkung der inländischen Bioproduktion und zur Sicherung der Lieferketten. Führungskräfte interpretieren dies als frühes Anzeichen einer möglichen Beschaffungspräferenz für im Inland produzierte fortschrittliche Therapien – eine Dynamik, die den strategischen Wert US-amerikanischer Kapazitäten steigern könnte, selbst wenn die Kosten pro Charge höher bleiben als Alternativen aus Schwellenmärkten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR | Prognostizierte geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten | −2.7 % | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Chargenausfallraten bei autologem CAR-T (≈ 15 %), die die Margen von Auftragsforschungs- und Herstellungsorganisationen belasten | −1.3 % | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für die Zellverarbeitung | −2.1 % | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Lücken bei der regulatorischen Harmonisierung | −1.0 % | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten

Die Herstellungskosten für zugelassene Zell- und Gentherapien übersteigen routinemäßig 1 Million USD pro Behandlung, bedingt durch maßgeschneiderte Rohstoffe, umfangreiche Qualitätskontrolltests und geringe Chargenvolumina. Eine bemerkenswerte Folgewirkung ist, dass Erstattungsverhandlungen zunehmend auf Fabrikertragsdaten verweisen; Kostenträger suchen Zusicherungen, dass Chargenausfallraten im einstelligen Bereich bleiben, um Arzneimittelverschwendung zu minimieren. Folglich erproben Betriebsleiter geschlossene, automatisierte Systeme, die manuelle Eingriffspunkte reduzieren und dadurch die Reproduzierbarkeit verbessern.

Interessanterweise beginnen große Auftragsforschungs- und Herstellungsorganisationen, den Return on Investment der Automatisierung nicht nur in direkten Arbeitskosteneinsparungen zu quantifizieren, sondern auch in erweiterter regulatorischer Kapazität: Jede Reduzierung manueller Eingriffe reduziert potenziell den Umfang von FDA-Inspektionen und setzt begrenzte Qualitätssicherungskapazitäten frei, um mehr gleichzeitige Programme zu unterstützen. Diese Neuausrichtung erhebt die Automatisierung von einer Kostensenkungsinitiative zu einem Hebel zur Umsatzausweitung.

Mangel an qualifizierten Fachkräften für die Zellverarbeitung

Die Talentlücke bleibt gravierend. Einrichtungen in schnell wachsenden Regionen wie dem asiatisch-pazifischen Raum berichten, dass die Einarbeitung erfahrener Ingenieure für die Zellverarbeitung sechs bis neun Monate dauern kann, was den Anlauf von Einrichtungen verlängert und die Umsatzrealisierung verzögert. Einige Hersteller reagieren darauf, indem sie akademische Partnerschaften in ihren Campus integrieren und Studierenden Praktikumsrotationen in GMP-Suiten anbieten. Eine weniger offensichtliche strategische Implikation ist, dass solche Vereinbarungen Auftragsforschungs- und Herstellungsorganisationen einen frühen Einblick in vielversprechende Nachwuchsforscher geben, die später zu Kundenunternehmen wechseln könnten, was die Geschäftsentwicklungsintelligenz vor formellen Ausschreibungszyklen verbessert.

In den Vereinigten Staaten fügt die parlamentarische Debatte über den BIOSECURE Act zusätzliche Komplexität hinzu; globale Unternehmen befürchten, dass Beschränkungen des grenzüberschreitenden Personaleinsatzes ihre Fähigkeit einschränken könnten, erfahrene Mitarbeiter zu rotieren. Als Absicherung haben mehrere multinationale Unternehmen begonnen, Standardarbeitsanweisungen über Einrichtungen in verschiedenen Rechtsgebieten hinweg zu duplizieren, um einen schnellen Technologietransfer zu ermöglichen, sollte die Personalmobilität eingeschränkt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Servicetyp: Virale Vektoren treiben das Wachstum der Gentherapie voran

Die Zelltherapieherstellung kontrolliert rund 59,30 % des aktuellen Umsatzes, doch Gentherapiedienstleistungen – verankert in der Versorgung mit viralen Vektoren – expandieren mit einer prognostizierten CAGR von 23,3 % von 2026 bis 2031. Auftragsforschungs- und Herstellungsorganisationen mit vertikal integrierten Plasmid-bis-Abfüll-Fähigkeiten sind einzigartig positioniert, um davon zu profitieren, da sie Vorlaufzeiten durch die Eliminierung unternehmensübergreifender Technologietransferschritte verkürzen können. Während nicht-virale Abgabetechnologien das Interesse von Investoren auf sich ziehen, bleiben sie weitgehend vorkommerziell, sodass die Vektornachfrage das Angebot bis Ende des Jahrzehnts wahrscheinlich übersteigen wird.

Phase: Herausforderungen bei der kommerziellen Skalierung stellen traditionelle Modelle in Frage

Phase-II-Projekte bilden den größten Anteil des heutigen Arbeitsaufkommens, doch die kommerzielle Herstellung wächst am schnellsten mit einer geschätzten CAGR von 27,6 %. Sponsoren in der Spätphase stellen fest, dass Validierungsprotokolle, die für monoklonale Antikörper entwickelt wurden, nicht automatisch auf lebende Therapien übertragbar sind. Auftragsforschungs- und Herstellungsorganisationen, die frühzeitig in Prozessanalysetechnologien investiert haben, gewinnen daher Aufträge, da die Echtzeitüberwachung den Erwartungen der Regulierungsbehörden an eine konsistente Produktqualität auch bei patientenspezifischen Chargen entspricht.

Anwendung: Klinische Herstellung dominiert, während kommerzielle Herstellung beschleunigt

Die klinische Herstellung repräsentiert derzeit 73,60 % des Marktes im Jahr 2025, was die große Anzahl von Therapien in der Entwicklung im Vergleich zu jenen widerspiegelt, die eine kommerzielle Zulassung erhalten haben. Die kommerzielle Herstellung wächst jedoch mit einer deutlich schnelleren Rate (CAGR von 22,4 % von 2026–2031), da mehr Therapien eine regulatorische Zulassung erhalten und in die kommerzielle Produktion übergehen. Eine strategische Nuance ist, dass viele Auftragsforschungs- und Herstellungsorganisationen klinische Suiten nun mit Blick auf künftige kommerzielle Umrüstungen konzipieren – größere Schleusen, Deckenhöhe für größere Bioreaktoren und skalierbare Dateninfrastruktur –, sodass Aufrüstungszyklen minimale Ausfallzeiten beinhalten. Sponsoren schätzen diese Weitsicht, da sie wissen, dass jede wochenlange Abschaltung die Markteinführungszeitpläne gefährden könnte.

Betriebsart: Auslagerung verändert die Herstellungslandschaft

Die Auftragsherstellung/Auslagerung dominiert den Markt mit einem Anteil von 64,40 % im Jahr 2025 und wächst mit einer CAGR von 18,1 % (2026–2031), was den internen Betrieb deutlich übertrifft. Aufstrebende biopharmazeutische Unternehmen, die für den Großteil der Pipeline-Assets verantwortlich sind, investieren selten in eigene Kapazitäten; stattdessen schließen sie mehrjährige Rahmendienstleistungsverträge ab, die Einheitspreise festschreiben und gleichzeitig Planungsflexibilität ermöglichen. Größere Pharmaunternehmen veräußern ebenfalls nicht zum Kerngeschäft gehörende Einrichtungen und leiten das freigesetzte Kapital in Pipeline-Akquisitionen und Upgrades der digitalen Lieferkette um.

Indikation: Onkologische Anwendungen führen den therapeutischen Fokus an

Die Onkologie bleibt das dominierende Indikationscluster mit einem Anteil von 34,60 %, angetrieben durch CAR-T-Zulassungen, die klare Überlebensvorteile bei hämatologischen Krebserkrankungen demonstrieren. Seltene Erkrankungen entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 17,9 %. Therapien für seltene Krebserkrankungen verfolgen typischerweise Indikationserweiterungen innerhalb von ein bis zwei Jahren, sodass Auftragsforschungs- und Herstellungsorganisationen, die die Onkologie bedienen, Reservekapazitäten vorhalten müssen. Umgekehrt umfassen Programme für seltene Erkrankungen oft kleine Patientenpopulationen, die über mehrere Märkte verteilt sind, was die Logistikkoordination ebenso wichtig macht wie die Bioreaktorskalierung. Hersteller, die regionale Vektorhubs mit globalen Freigabetestzentren kombinieren, können beide Nachfrageprofile bedienen, ohne Effizienz zu opfern.

Endnutzer: Pharmaunternehmen treiben die Marktnachfrage an

Pharma- und Biotechnologieunternehmen verankern die Nachfrage mit einem Anteil von 41,50 %, während akademische und Forschungsinstitute mit einer CAGR von 18,2 % eine größere Rolle spielen. Durch die Durchführung von Frühphasenstudien in GMP-Suiten vor Ort generieren Universitäten Datenpakete, die für Risikokapitalgeber attraktiv sind, die dann größere Auftragsforschungs- und Herstellungsorganisationen für Arbeiten in späteren Phasen beauftragen. Krankenhausbasierte GMP-Einheiten haben inzwischen begonnen, Mikroproduktionsdienstleistungen für Härtefallanwendungen anzubieten und sich eine Nische zu erschließen, die formelle Auftragsforschungs- und Herstellungsorganisationen später durch Partnerschaft oder Akquisition übernehmen könnten.

Geografische Analyse

Der Anteil Nordamerikas von 44,30 % spiegelt im Jahr 2025 tiefe Risikokapitalmärkte, ausgereifte regulatorische Rahmenbedingungen und ein dichtes Netzwerk spezialisierter Auftragsforschungs- und Herstellungsorganisationen wider. Die strategische Platzierung von Einrichtungen in der Nähe von Integrator-Luftfrachthubs in Louisville, Memphis und Cincinnati verkürzt autologe Vene-zu-Vene-Zyklen – ein operativer Vorteil, der nun in Erstattungsdiskussionen mit Kostenträgern einfließt.

Die prognostizierte CAGR von 20,80 % für den asiatisch-pazifischen Raum wird durch staatliche Anreize, Investitionen in die Belegschaft und eine rasche Patientenakzeptanz angetrieben. Länder wie Südkorea haben beschleunigte Zulassungswege für regenerative Behandlungen eingeführt, was Entwickler dazu veranlasst, lokale Kapazitäten aufzubauen. Die Region muss jedoch noch spezialisierte Ausbildungsprogramme ausbauen, um Arbeitskräftemangel zu vermeiden, der ihren Kostenvorteil untergraben könnte.

Europa kombiniert eine strenge, aber transparente Regulierung mit robusten akademischen Netzwerken. Hersteller hier sind Vorreiter bei Pilotprojekten zur Echtzeit-Freigabeprüfung mit dem Ziel, Chargenfreigabezeitpläne zu verkürzen und höhere Lohnkosten auszugleichen. Darüber hinaus drängen EU-Nachhaltigkeitsrichtlinien Einrichtungen zu umweltfreundlicheren Einwegsystemen – ein Differenzierungsmerkmal für Sponsoren mit Mandaten zur unternehmerischen sozialen Verantwortung.

Wettbewerbslandschaft

Der Markt bleibt mäßig konsolidiert um Auftragsforschungs- und Herstellungsorganisationen, die kritische Fähigkeiten kontrollieren – virale Vektoren, Plasmid-DNA und automatisierte autologe Systeme. Die Übernahme von Catalent durch Novo Holdings für 16,5 Milliarden USD verlagert einen Teil der Kapazität zu Novo Nordisk, verknappt die Verfügbarkeit von Drittanbieter-Slots und zwingt kleinere Entwickler, Vereinbarungen früher als geplant abzuschließen [3]Morten Ulsted, "Novo Holdings übernimmt Catalent für 16,5 Milliarden USD," Catalent Pressemitteilung, catalent.com. Auftragsforschungs- und Herstellungsorganisationen mit robusten elektronischen Chargenprotokollplattformen und transparenten Qualitätskennzahlen können Premiumpreise erzielen, was ein Qualität-vor-Quantität-Paradigma verstärkt.

Chancen in unerschlossenen Bereichen bestehen weiterhin in der Automatisierung der Zellverarbeitung, der geschlossenen vorgelagerten Vektorproduktion und der dezentralen Herstellung am Behandlungsort. Kleinere technologiezentrierte Unternehmen, die diskrete Schmerzpunkte lösen – wie Echtzeit-Wirksamkeitstests oder Hochdichte-Bioreaktoreinsätze – ziehen strategische Investitionen von größeren Auftragsforschungs- und Herstellungsorganisationen an, die eine Differenzierung jenseits reiner Kapazität anstreben.

Marktführer der Zell- und Gentherapie-Herstellungsdienstleistungsbranche

Charles River Laboratories

Merck KGaA

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amgen bestätigte den Ausbau einer fortschrittlichen Therapieanlage in Ohio für 900 Millionen USD, um die erwartete kommerzielle Nachfrage nach seiner Pipeline aus Zell- und Genkandidaten zu decken

- Dezember 2024: Novo Holdings kündigte seine Absicht an, Catalent für 16,5 Milliarden USD zu erwerben, mit geplanten anschließenden Vermögensübertragungen an Novo Nordisk, was die unabhängige Lieferdynamik von Auftragsforschungs- und Herstellungsorganisationen verändert

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Zell- und Gentherapie-Herstellungsdienstleistungen als Umsatz aus ausgelagerten und internen GMP-Produktionen autologer oder allogener Zelltherapien sowie viraler oder nicht-viraler Gentherapien über klinische und kommerzielle Phasen hinweg. Zu den erfassten Aktivitäten zählen Prozessentwicklung, Vektorproduktion, Zellbanking, Up- und Downstream-Processing, Fill-Finish sowie damit verbundene Qualitätsdienstleistungen.

Ausschluss aus dem Umfang: Verkäufe von Verbrauchsmaterialien, Einweggeräten und vermarkteten Fertigarzneimitteln werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Servicetyp

- Zelltherapie-Herstellungsdienstleistungen

- Allogen

- Autolog

- Gentherapie-Herstellungsdienstleistungen

- Viraler Vektor

- Adeno-assoziiertes Virus (AAV)

- Lentivirus

- Retrovirus

- Nicht-viraler Vektor

- Plasmid-DNA

- Lipid-Nanopartikel (LNP)

- Viraler Vektor

- Zelltherapie-Herstellungsdienstleistungen

- Nach Phase

- Präklinisch

- Phase I

- Phase II

- Phase III

- Kommerziell

- Nach Anwendung

- Klinische Herstellung

- Kommerzielle Herstellung

- Nach Indikation

- Onkologie

- Seltene Erkrankungen

- Herz-Kreislauf-Erkrankungen

- Orthopädische Erkrankungen

- Infektionskrankheiten

- Sonstige Indikationen

- Nach Betriebsart

- Intern

- Auftragsherstellung / Auslagerung

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Akademische und Forschungsinstitute

- Krankenhausbasierte GMP-Einheiten

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Gespräche mit Prozessingenieuren, QC-Managern, CDMO-Geschäftsentwicklungsleitern und Leitern von Krankenhaus-GMP-Einheiten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klären tatsächliche Auslastungsraten, Chargengrößen, Tech-Transfer-Zeitpläne und Preis-Rabatt-Korridore, die in öffentlichen Berichten selten offengelegt werden.

Desk Research

Wir beginnen mit der Kartierung der Branchenlandschaft anhand öffentlicher Quellen wie den biologischen Lizenzzulassungen der US FDA, dem ATMP-Register der EMA, den klinischen Studiendatenbanken der NIH sowie Zolldaten-Dashboards für Vektoren. Branchenverbände wie ARM, ISCT und PhRMA liefern jährliche Kapazitäts- und Pipeline-Statistiken, die frühe Annahmen verankern. 10-K-Berichte von Unternehmen, Investitionspräsentationen und Pressemitteilungen bereichern unser Verständnis von Auftragsbeständen, Standortprofilen und durchschnittlichen Verkaufspreisen. Kostenpflichtige Datenbanken, D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Nachrichten, liefern konkrete Umsatzhinweise. Diese Liste ist illustrativ; viele weitere Quellen leiten die Datenerhebung und Lückenchecks.

Marktgröße & Prognose

Ein kombinierter Top-down- und Bottom-up-Ansatz wird angewendet. Zunächst wird die globale Nachfrage anhand von Studienanzahlen, durchschnittlichen Chargen pro Studie, kommerziellen Patientenpools und typischen Dosen pro Patient ermittelt, die anschließend mit validierten Servicepreisbändern multipliziert werden, um den Ausgabenumfang zu approximieren. Lieferanten-Rollups für führende CDMOs, selektive Channel-Checks und stichprobenartige ASP-x-Volumen-Berechnungen dienen als Plausibilitätsprüfung. Zu den Variablen des Modells zählen jährliche CGT-Produktzulassungen, Vektorausbeute pro Liter, neu in Betrieb genommene Reinraum-Quadratmeterzahl, durchschnittliche klinische Erfolgswahrscheinlichkeiten und Outsourcing-Penetration. Prognosen bis 2030 stützen sich auf multivariate Regression, wobei Wachstumstreiber in Expertengremien geprüft werden, bevor Szenarien finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Prüfung, bei der Analysten ungewöhnliche Sprünge mit unabhängigen Signalen abgleichen und Quellen erneut kontaktieren, wenn Abweichungen voreingestellte Toleranzen überschreiten. Modelle werden jährlich aktualisiert, wobei Zwischenrevisionen durch größere Kapazitätserweiterungen oder regulatorische Veränderungen ausgelöst werden, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für Zell- und Gentherapie-Herstellungsdienstleistungen als vertrauenswürdig gilt

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen unterschiedliche Aktivitätskategorien, Rabattstaffeln und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind: Einige Anbieter fassen Verbrauchsmaterialien und Vektor-Plasmid-Versorgung in den Umsatz ein; andere geben nur ausgelagerte Ausgaben an, während Mordor die interne Produktion integriert, sofern Finanzdaten verfügbar sind; einige Prognosen gehen von einer einheitlichen jährlichen ASP-Erosion von 30 Prozent aus, wohingegen unser Basisszenario den Preisdruck mithilfe primär bestätigter gestaffelter Verträge moderiert. Währungsumrechnungsjahre und unterschiedliche Übergangsraten von klinischen zu kommerziellen Phasen erhöhen die Streuung zusätzlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 8,0 Mrd. | Mordor Intelligence | - |

| USD 23,1 Mrd. | Global Consultancy A | Beinhaltet Verbrauchsmaterialien und Vektor-Rohmaterialien, stützt sich hauptsächlich auf Kapazitätsankündigungen |

| USD 9,3 Mrd. | Industry Journal B | Lässt interne Fertigung und präklinische Ausgaben außer Acht, begrenzte Primärvalidierung |

Zusammenfassend bieten unsere disziplinierte Abgrenzung, die Dual-Source-Validierung und der jährliche Aktualisierungsrhythmus eine ausgewogene, nachvollziehbare Ausgangsbasis, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Zell- und Gentherapie-Herstellungsdienstleistungen im Jahr 2031?

Die Marktgröße wird voraussichtlich bis 2031 einen Wert von 19,67 Milliarden USD erreichen, was ein anhaltendes zweistelliges Wachstum widerspiegelt, das durch zunehmende kommerzielle Zulassungen und Kapazitätsinvestitionen angetrieben wird.

Welche Region verzeichnet derzeit das schnellste Wachstum bei der Herstellung von Zell- und Gentherapien?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR, unterstützt durch günstige regulatorische Rahmenbedingungen, staatliche Anreize und erhebliche ausländische Direktinvestitionen in spezialisierte Einrichtungen.

Warum gelten virale Vektoren als Engpass in der Gentherapieherstellung?

AAV- und lentivirale Vektoren erfordern komplexe Produktionsumgebungen mit hohem Eindämmungsgrad, und die globale Kapazität bleibt begrenzt; die Sicherung von Vektorslots bestimmt oft die gesamten Programmzeitpläne.

Welche Auswirkungen hat die Auslagerung auf die biopharmazeutische Herstellungsstrategie?

Die Auslagerung an Auftragsforschungs- und Herstellungsorganisationen bietet sofortigen Zugang zu Fachwissen und Infrastruktur, reduziert das Kapitalrisiko und wird zunehmend sowohl von großen Pharmaunternehmen als auch von aufstrebenden Biotechnologieunternehmen bevorzugt.

Seite zuletzt aktualisiert am: