Marktgröße und Marktanteil für medizinische Geräte in der Auftragsfertigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

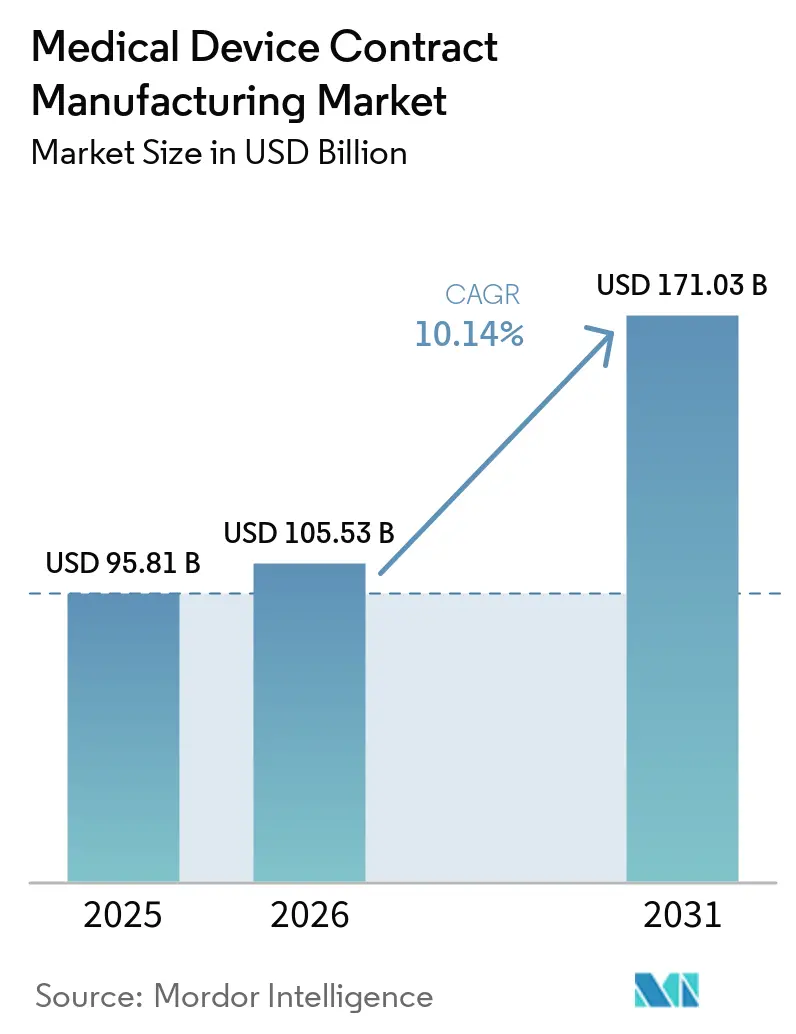

| Marktgröße (2026) | 105.53 Milliarden US-Dollar |

| Marktgröße (2031) | 171.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Geräte in der Auftragsfertigung von Mordor Intelligence

Die Marktgröße für medizinische Geräte in der Auftragsfertigung wurde im Jahr 2025 auf 95,81 Milliarden USD geschätzt und soll von 105,53 Milliarden USD im Jahr 2026 auf 171,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,14 % während des Prognosezeitraums (2026–2031). Die rasche Expansion wird durch OEMs unterstützt, die die Auslagerung beschleunigen, um Kostendruck zu bewältigen, strenge Post-COVID-Vorschriften zu navigieren und fortschrittliche digitale Produktion einzuführen. Hochwertige Therapien, die Elektronik und Software integrieren, wie z. B. vernetzte Arzneimittelverabreichung und lebenserhaltende Geräte der Klasse III, wandern weiterhin zu spezialisierten Auftragsfertigern. Investoren unterstützen vertikale Integrationsstrategien, insbesondere in der Präzisionstechnik, Sterilisation und Verpackung, um mehr der Wertschöpfungskette zu erfassen. Gleichzeitig schaffen Near-Shoring-Strategien, der Ausbau von Smart-Factory-Investitionen und die anhaltende Nachfrage einer alternden Bevölkerung erhebliche Kapazitätsanforderungen in Nordamerika, Europa und fortgeschrittenen Asien-Pazifik-Zentren.

Wichtigste Erkenntnisse des Berichts

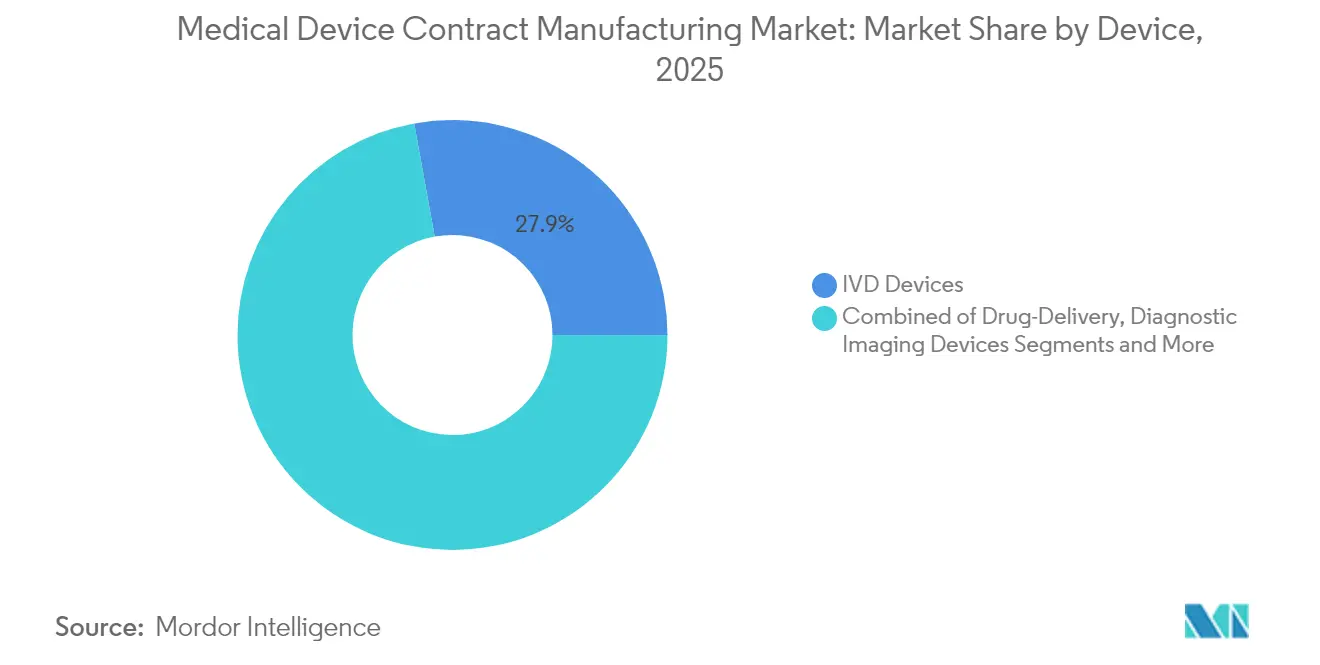

- Nach Gerätetyp führten In-vitro-Diagnostikgeräte mit einem Umsatzanteil von 27,85 % im Jahr 2025; Arzneimittelverabreichungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 11,78 % wachsen.

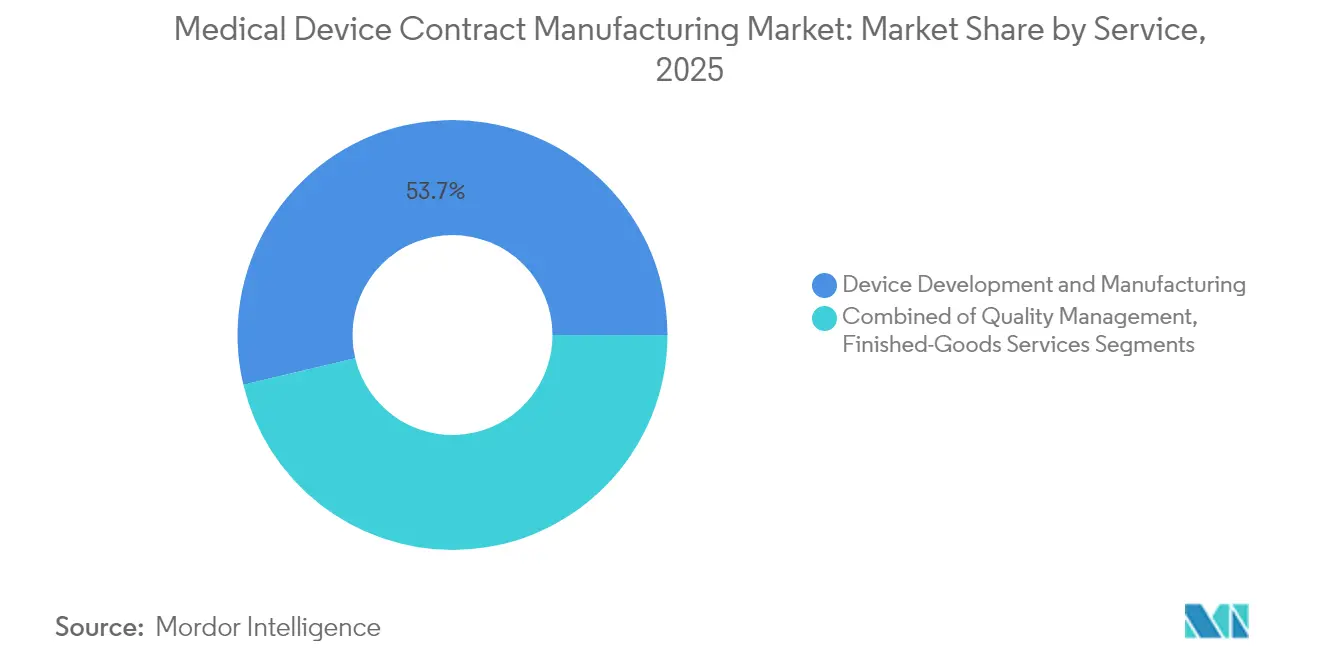

- Nach Dienstleistungstyp hielten Geräteentwicklungs- und Fertigungsdienstleistungen im Jahr 2025 einen Anteil von 53,72 % am Markt für medizinische Geräte in der Auftragsfertigung, während Qualitätsmanagementsysteme bis 2031 mit einer CAGR von 13,88 % wachsen.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 38,62 % an der Marktgröße für medizinische Geräte in der Auftragsfertigung, und Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 10,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für medizinische Gerätevertragsherstellung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendruck-getriebene OEM-Auslagerung | +3.20% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg nach COVID-19 bei IVD- und PoC-Diagnostik | +2.10% | Global, mit Konzentration in Nordamerika, Europa und städtischen APAC-Regionen | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Pipeline für komplexe Geräte der Klasse III | +1.80% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung erhöht das Gerätevolumen | +1.50% | Japan, Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Near-Shoring zum Ausgleich von Zoll- und geopolitischen Risiken | +1.10% | Nordamerika (US-Mexiko-Korridor), Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Smart-Factory/Industrie 4.0 durch Auftragsfertiger | +0.90% | Nordamerika, Europa, fortgeschrittene APAC-Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck-getriebene OEM-Auslagerung

OEMs nennen Kostenkontrolle, schnellere Kommerzialisierung und Zugang zu Spezialwissen als Hauptgründe für die Vertiefung der strategischen Auslagerung. Zweiundvierzig Prozent der leitenden Führungskräfte nennen Kostenoptimierung als den wichtigsten Auslöser für die Verlagerung von Volumen zu Auftragsfertigern. Mehrjährige Partnerschaften bündeln zunehmend Design-, Regulierungs- und Nachmarktdienstleistungen, sodass OEMs die Kapitalausgaben begrenzen können, während Auftragsfertiger planbare Einnahmequellen sichern. Große Anbieter investieren weiterhin in Reinräume, additive Fertigung und Hochvolumenautomatisierung, um größere und komplexere Programme zu übernehmen. Infolgedessen entwickelt sich der Markt für medizinische Geräte in der Auftragsfertigung stetig von transaktionaler Lieferung hin zu integriertem Lebenszyklusmanagement.

Anstieg nach COVID-19 bei IVD- und PoC-Diagnostik

Die anhaltende Einführung von Point-of-Care-Tests hält das IVD-Volumen weit über dem Pandemie-Höchststand. Diagnostikentwickler integrieren nun Konnektivität und KI-Analysen, die eine Miniaturisierung der Elektronik und sichere Firmware-Upgrades erfordern, was OEMs zu Auftragsfertigern mit starken elektromechanischen und Software-Validierungsfähigkeiten treibt. Das Teilsegment der Auslagerung von Diagnostikgeräten wächst mit einer CAGR von 9,8 % und stärkt den Markt für medizinische Geräte in der Auftragsfertigung, wobei qualitätsorientiertes Design und schnelles Prototyping die Entwicklungszyklen verkürzen. Harmonisierte Datenstandards, die 2025 eingeführt wurden, verkürzen die Prüfzeiträume weiter und begünstigen Lieferanten, die ein robustes Qualitätsmanagementsystem mit multiregionaler Regulierungskompetenz verbinden.[1]Trends bei Medizinprodukten und Diagnostik für 2025, Medical Device Innovation Consortium, clinicalleader.com

Erweiterung der Pipeline für komplexe Geräte der Klasse III

Durchbrüche in der Neuromodulation, der strukturellen Herztherapie und lebenserhaltenden Implantaten stellen komplexe Anforderungen an Biokompatibilität, Firmware-Sicherheit und Mehrkomponentenbaugruppen. Der Early-Feasibility-Study-Pfad der FDA beschleunigt die Zyklen von der Laborbank bis zum Krankenbett, verpflichtet jedoch zu einer engen Lieferantendokumentation, um Versuchsausnahmen zu sichern. Auftragsfertiger reagieren mit dedizierten Produktionszellen für Klasse-III-Geräte, fortschrittlichem Laser-Mikromachining und KI-gestützter Inspektion, was höhere Margen in diesem technisch anspruchsvollen Bereich des Marktes für medizinische Geräte in der Auftragsfertigung unterstützt.

Alternde Bevölkerung erhöht das Gerätevolumen

Die steigende Lebenserwartung in OECD-Volkswirtschaften erhöht die Prävalenz chronischer Krankheiten, insbesondere kardiovaskulärer, orthopädischer und Diabetes-Indikationen. Hohe Eingriffszahlen führen zu Wiederholungsbestellungen für Einwegartikel und Implantate und stabilisieren die Basiskapazitätsauslastung im gesamten Markt für medizinische Geräte in der Auftragsfertigung. Auftragsfertiger automatisieren Hochmix-Niedrigvolumen-Linien mit kollaborativen Robotern und maschinellem Sehen, um Arbeitskräftemangel zu bewältigen und gleichzeitig die Rückverfolgbarkeit zu gewährleisten. Die Ausweitung ambulanter und häuslicher Pflegeeinrichtungen verlagert das Gerätedesign auch hin zu benutzerfreundlichen Formaten, die interdisziplinäre Ingenieursexpertise erfordern.

Analyse der Hemmnisse-Auswirkungen auf den Markt für medizinische Gerätevertragsherstellung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Konsolidierung drückt die Margen der Auftragsfertiger | -0.90% | Global, mit höchsten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Divergierende globale Regulierungswege | -0.70% | Global, mit besonderer Komplexität zwischen den USA, der EU und China | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften in der Medizintechnikfertigung | -0.60% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Volatilität bei Spezialharzen und Chip-Versorgung | -0.50% | Global, mit höchster Anfälligkeit in APAC-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Konsolidierung drückt die Margen der Auftragsfertiger

Große Medizintechnik-Konzerne, gestärkt durch Fusionen und Übernahmen, verfügen über eine größere Einkaufsmacht und optimieren regelmäßig ihre Lieferantenlisten. Die daraus resultierende Volumenkonzentration löst aggressive Preisverhandlungen aus und zwingt Auftragsfertiger, ihre Rentabilität durch operative Exzellenz und Servicedifferenzierung zu verteidigen. Einige Lieferanten reagieren mit Fusionen – 84 Transaktionen wurden zwischen 2014 und Mitte 2020 abgeschlossen –, wodurch regionale Champions mit breiteren Portfolios entstehen, die konsolidierte Käufer ansprechen. Dennoch entfallen auf die Top-10-Auftragsfertiger nur 24,9 % des Marktes für medizinische Geräte in der Auftragsfertigung, was Nischenspezialisten Raum zum Gedeihen lässt.

Divergierende globale Regulierungswege

Während die globale Nachfrage steigt, schaffen unterschiedliche Cybersicherheits-, UDI- und Nachmarktüberwachungsregeln in den USA, der EU und China kostspielige Compliance-Komplexität.[2]Alexander Brown et al., "Untersuchung der staatlichen Unterstützung für chinesische Medizintechnikunternehmen," MERICS, merics.orgNeue FDA-Vorschriften, die nach 2025 für jedes neue Gerät Cybersicherheitspläne vorschreiben, verpflichten Auftragsfertiger, Penetrationstests und sichere Update-Mechanismen in die Produktion zu integrieren. Unternehmen mit harmonisierten, multijurisdiktionellen Qualitätsmanagementsystemen können die OEM-Markteinführungszeiten verkürzen, aber kontinuierliche Investitionen in Dokumentation, Software-Stücklisten-Tracking und Audit-Bereitschaft erhöhen die Fixkosten im gesamten Markt für medizinische Geräte in der Auftragsfertigung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für medizinische Gerätevertragsherstellung

Nach Gerät:

IVD-Führerschaft und Dynamik bei ArzneimittelverabreichungsgerätenIVD-Geräte generieren 27,85 % des Umsatzes im Jahr 2025 und festigen ihren Status als größtes Segment des Marktes für medizinische Geräte in der Auftragsfertigung. Auftragsfertiger unterstützen die anhaltende Nachfrage nach molekularer Diagnostik, Immunoassays und tragbaren Analysegeräten, die von zentralisierten Labors zu Point-of-Care-Einrichtungen gewechselt sind. Hochdurchsatz-Reagenzienbefüllung, Präzisionskunststoffformung und Kartuschenmontagelinen werden unter vollautomatischen Qualitätsgates betrieben, um enge Durchlaufzeitziele zu erfüllen.

Arzneimittelverabreichungsplattformen verzeichnen zwar ein kleineres Volumen, aber die schnellste Expansion mit einer CAGR von 11,78 % bis 2031. Körpernahe Pumpen, tragbare Injektoren und vernetzte Inhalatoren, die Sensoren, drahtlose Module und Benutzer-Feedback-Schleifen integrieren, erfordern multidisziplinäre Integration. Auftragsfertiger reagieren mit dem Aufbau von Sterilabfüll-Suiten, silikonfreier Spritzenbe schichtung und skalierbarer Elektronikmontage nach medizinischen Standards. Für Biologika, die 2 ml überschreiten, eröffnen gasbetriebene Autoinjektoren der nächsten Generation neue modale Möglichkeiten. Wiederverwendbare Gehäuse und modulare Arzneimittelkassetten reduzieren Abfall, stärken Nachhaltigkeitsmandate und unterstützen das Volumenwachstum in der gesamten Branche für medizinische Geräte in der Auftragsfertigung.

Nach Dienstleistung:

Fertigungsdominanz mit QualitätsanstiegGeräteentwicklungs- und Fertigungsdienstleistungen halten im Jahr 2025 einen Anteil von 53,72 % und unterstreichen die zentrale Rolle von Full-Stack-Produktionspartnern im Markt für medizinische Geräte in der Auftragsfertigung. Auftragsfertiger investieren in digitale Zwillinge, Design-for-Assembly-Analysen und hybrides Prototyping, um Konzepte innerhalb verkürzter Zeitrahmen in die Skalierung zu überführen. Multidisziplinäre Ingenieurteams arbeiten gemeinsam mit Regulierungsabteilungen, um Design-Historien und Risikoakten zu rationalisieren, und verankern den Markt für medizinische Geräte in der Auftragsfertigung rund um integrierte Wertlieferung.

Qualitätsmanagementsysteme verzeichnen eine CAGR von 13,88 %, da die regulatorische Kontrolle die Anforderungen an Cybersicherheit, Sterilisation und Software-Validierung verschärft. Lückenanalysen, Sanierungsfahrpläne und Lieferantenqualifizierungsaudits sind zu eigenständigen Einnahmequellen geworden. Auftragsfertiger nutzen cloudbasierte elektronische Qualitätsmanagementsysteme mit KI-gestützter Dokumentenanalyse, um die Audit-Bereitschaft aufrechtzuerhalten. Montage- und Fertigwarendienstleistungen runden das Angebot ab, wobei schlüsselfertige Integration die OEM-Übergaben reduziert; eingebettete Serialisierung und fortschrittliche Verpackung schützen die Produktintegrität in globalen Kühlketten und verbessern die Marktgröße für medizinische Geräte in der Auftragsfertigung für Komplettdienstleister weiter.

Geografische Analyse

Markt für medizinische Gerätevertragsherstellung in Nordamerika

Nordamerika behauptet seine Führungsposition mit einem Anteil von 38,62 % im Jahr 2025, gestützt durch eine robuste F&E-Finanzierung, tiefe klinische Netzwerke und die frühe Einführung digitaler Chirurgie und vernetzter Therapeutika. Auftragsfertigungsunternehmen in den Vereinigten Staaten skalieren Industrie-4.0-Pilotprojekte zu vollständig vernetzten Werken und setzen KI-gestützte vorausschauende Wartung sowie papierlose Chargenprotokolle ein, um einer prognostizierten Arbeitskräftelücke von 3,8 Millionen Personen bis 2033 entgegenzuwirken. Mexiko stärkt die regionale Lieferkette als Nearshore-Standort, indem es die Zollklarheit des USMCA und den Tages-Lkw-Transport zu wichtigen Verteilungszentren nutzt.

Markt für medizinische Gerätevertragsherstellung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet die schnellste Wachstumsdynamik mit einer CAGR von 10,32 %, da chinesische und indische Regierungen die Hightech-Fertigung aktiv fördern. Chinesische MedTech-Unternehmen profitieren von staatlicher Unterstützung im Wert von bis zu 3,8 Milliarden EUR (4,3 Milliarden USD), was lokalen Auftragsfertigungsunternehmen ermöglicht, bei anspruchsvollen Katheter-, Endoskop- und Implantatbaugruppen wettbewerbsfähig zu sein. Japanische Zulieferer behaupten Spezialnischen in der Bildgebungsoptik und miniaturisierten Motoren, während südkoreanische Akteure sich auf MEMS-Sensoren und Batteriemanagement für tragbare Therapeutika konzentrieren. Ein wachsendes Talentangebot und Kostenvorteile veranlassen westliche OEMs, Innovationszentren gemeinsam anzusiedeln, was den Markt für medizinische Gerätevertragsherstellung in der gesamten Region ausweitet.

Markt für medizinische Gerätevertragsherstellung in EMEA und Südamerika

Europa bleibt ein Anker der Präzisionstechnik, wobei Deutschland, die Schweiz und Irland in der Mikrozerspanung, der Sterilisation von Kombinationsprodukten und dem Hochleistungskunststoffspritzguss herausragen. Strenge MDR-Vorschriften verlängern die Zertifizierungszeiträume, was viele US-amerikanische Start-ups dazu veranlasst, zunächst im Inland zu lancieren, bevor sie nach Einfrierung des Designs in europäische Werke zurückverlagern. Osteuropäische Volkswirtschaften gewinnen an Bedeutung für mittlere Stückzahlen bei Einwegprodukten und bieten wettbewerbsfähige Arbeitskosten bei gleichzeitig EU-konformer Qualität. Der Nahe Osten und Afrika bauen die Produktion von Einwegmedizinprodukten schrittweise aus, um die wachsende lokale Gesundheitsnachfrage zu bedienen, während Brasilien und Costa Rica das lateinamerikanische Wachstum vorantreiben. Die multiregionale Diversifizierung bleibt eine zentrale Resilienzstrategie, nachdem pandemiebedingten Versorgungsschocks die Anfälligkeit von Einzelstandorten aufgezeigt haben.

Wettbewerbslandschaft

Die zehn größten Auftragsfertiger erfassen gemeinsam einen erheblichen Marktanteil im Markt für medizinische Geräte in der Auftragsfertigung, was eine moderate Fragmentierung unterstreicht, die durch steigende Konsolidierungswellen ausgeglichen wird. Private-Equity-Sponsoren leiten frisches Kapital in Zukäufe, die auf Bearbeitungs-, Sterilisations- und fortschrittliche Verpackungsbetriebe abzielen. Diese Zusammenschlüsse schaffen Plattformunternehmen, die in der Lage sind, Konzeptdesign, schnelles Prototyping, regulatorische Einreichungen und Volumenproduktion in einer einzigen kommerziellen Vereinbarung abzudecken.

Technologieführerschaft ist nun das primäre Differenzierungsmerkmal. Jabils strategische Investition von 126 Millionen USD in Bright Machines bringt modulare Mikrofabriken und Computer-Vision-Qualitätsinspektion auf den Fabrikboden und beschleunigt Null-Fehler-Initiativen. Integer Holdings verzeichnete im ersten Quartal 2025 einen Umsatz von 437,4 Millionen USD, ein Anstieg von 7,3 % im Jahresvergleich, angetrieben durch kardiovaskuläre Katheterprojekte und Batteriepacks für Neuromodulationsimplantate. Weitere bemerkenswerte Schritte umfassen Flex, das additive Fertigungszentren für orthopädische Implantate anpasst, und Celestica, das Designzentren mit Fokus auf ophthalmologische Instrumente ausbaut.

Chancen in unerschlossenen Bereichen drehen sich um digitale Therapeutika, bioresorbierbare Materialien und KI-gestützte Diagnostik. Auftragsfertiger, die Datenanalyse, Cybersicherheit und Cloud-Integrationsdienste schärfen, werden zu strategischen Co-Entwicklern statt zu Rohstofflieferanten, was die Kundenbindung und hohe Wechselkosten stärkt. Gleichzeitig treiben ESG-Verpflichtungen umweltfreundlichere Chemikalien, energieeffiziente Reinräume und Anforderungen an Kreislaufwirtschaftsverpackungen voran, die Lieferanten begünstigen, die flexibel genug sind, Prozesse neu zu gestalten, ohne validierte Linien zu stören. Die daraus resultierende Wettbewerbsdynamik gewährleistet kontinuierliche Kapitalinvestitionen und Wissenstransfer und treibt die langfristige Reifung der Branche für medizinische Geräte in der Auftragsfertigung voran.

Marktführer in der Branche für medizinische Geräte in der Auftragsfertigung

Jabil Inc.

Gerresheimer AG

Flex Ltd.

Integer Holdings Corp.

TE Connectivity Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für medizinische Gerätevertragsherstellung

- Jabil

- Flex

- Integer Holdings Corp.

- Gerresheimer

- TE Connectivity Ltd.

- Nordson

- Celestica

- Synecco

- Teleflex

- Sanmina Corporation

- Phillips-Medisize (Molex)

- Viant Medical

- Nissha Medical Technologies

- Heraeus Medical Components

- SteriPack Group

- Biomerics

- Nortech Systems Inc.

Analyse der Unternehmen im Markt für medizinische Gerätevertragsherstellung lesen

Jüngste Branchenentwicklungen im Markt für medizinische Gerätevertragsherstellung

- März 2025: Das Fertigungszentrum von ADLINK Technology in San Jose erhielt die FDA-Registrierung, was eine beschleunigte Produktion regulierter Geräte ermöglicht.

- Februar 2025: Jabil übernahm Pharmaceutics International Inc. und erweiterte damit seine integrierten Gesundheitsversorgungskapazitäten.

- Januar 2025: NovaLink hob die Ausweitung mexikanischer Near-Shoring-Programme hervor, die durch Logistikersparnisse und USMCA-Compliance angetrieben werden.

- Januar 2024: Integer Holdings erwarb Pulse Technologies für 140 Millionen USD und verbesserte damit Präzisionsbearbeitungs- und Beschichtungsangebote.

Markt für medizinische Gerätevertragsherstellung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Auftragsfertigung von Medizinprodukten als den Wert, der entsteht, wenn Originalgerätehersteller einen Teil des Design-Transfers von Klasse-I-, II- oder III-Geräten, der Komponentenbearbeitung, der Elektronikbaugruppenmontage, der Sterilisation, der Verpackung und der Fertigwarenversorgung an spezialisierte Auftragshersteller auslagern, die gemäß ISO 13485 und regionalen Behördenrichtlinien tätig sind.

Ausschluss aus dem Geltungsbereich: Einweg-Konsumenten-Wearables ohne medizinischen Zweck und konzerneigene OEM-Werke werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Gerät

- In-vitro-Diagnostik (IVD)-Geräte

- Diagnostische Bildgebungsgeräte

- Kardiovaskuläre Geräte

- Arzneimittelverabreichungsgeräte

- Spritzen

- Pen-Injektoren

- Sonstige

- Endoskopiegeräte

- Ophthalmologische Geräte

- Orthopädische Geräte

- Dentalgeräte

- Sonstige Geräte

- Nach Dienstleistung

- Geräteentwicklungs- und Fertigungsdienstleistungen

- Gerätetechnik

- Prozessentwicklung

- Gerätefertigung

- Qualitätsmanagementsysteme

- Inspektion und Prüfung

- Verpackungsvalidierung

- Montage- und Fertigwarendienstleistungen

- Geräteentwicklungs- und Fertigungsdienstleistungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Führungskräfte aus der Auftragsfertigung in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Regulierungsberater und Beschaffungsleiter bei mittelgroßen OEMs. Diese Gespräche klärten den aktuellen Outsourcing-Anteil nach Geräteklasse, die Einflussfaktoren auf den durchschnittlichen Verkaufspreis (ASP) sowie regionale Kapazitätserweiterungen, die in öffentlichen Einreichungen nicht sichtbar waren.

Desk Research

Wir begannen mit der Erhebung öffentlich verfügbarer Daten aus erstklassigen Quellen wie der US-FDA-510(k)-Datenbank, Eurostat Prodcom, UN-Comtrade-Versandcodes 9018/9019 sowie Branchenverbands-Whitepapers der Medical Device Manufacturers Association. Unternehmens-10-Ks, Investorenpräsentationen und ausgewählte kostenpflichtige Datensätze wie D&B Hoovers und Volza lieferten uns Produktionsstandorte und Versandvolumina, die die Basisnachfrage verankern. Wissenschaftliche Fachzeitschriften lieferten Qualitätskostenbenchmarks, die uns bei der Feinabstimmung der Margenannahmen halfen. Diese Liste ist illustrativ; viele weitere Referenzen unterstützten Faktenprüfungen und die Kalibrierung von Variablen.

Marktgröße & Prognose

Unser Top-down-Modell beginnt mit den globalen Medizinprodukteumsätzen 2024, wendet eine Penetrationskurve für die Auftragsfertigung nach Klasse an und bereinigt anschließend um durchschnittliche Vertrags-ASP-Unterschiede zwischen den Regionen. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen führender CMO-Umsätze und stichprobenartigen ASP-×-Volumen-Berechnungen abgeglichen. Zu den wichtigsten Variablen zählen erteilte FDA- und CE-Kennzeichnungsgenehmigungen, die Intensität der Komponentenauslagerung, zollangepasster Handel mit elektromedizinischen Geräten, die Kapitalausgabenentwicklung großer CMOs sowie der Wechsel von Metall- zu Polymer-Additivfertigung. Eine multivariate Regression auf Basis dieser Treiber stützt unsere Prognose für 2025–2030, wobei eine Szenarioanalyse Währungs- und Regulierungsschocks einem Stresstest unterzieht. Lücken in der Bottom-up-Abdeckung werden durch Verhältnisimputation anhand der nächstgelegenen Peer-Offenlegungen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Jede Iteration durchläuft Anomalieprüfungen, Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren die Modelle jährlich und veröffentlichen anschließend Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie MDR-Durchsetzungsmeilensteine oder große CMO-Kapazitätserweiterungen – die Ausgangsbasis verändern.

Wie die Marktgröße für die Auftragsherstellung von Medizinprodukten von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Dienstleistungsmixe, Geräteklassen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen die unterschiedliche Einbeziehung von reinen Verpackungsverträgen, der Kontrast zwischen unserem gemischten ASP-Pfad und der statischen Preisgestaltung anderer Anbieter sowie die Tatsache, dass einige Verlage Prognosen abschließen, bevor die neuen EU-MDR-Compliance-Kosten klar sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 95,81 Mrd. | Mordor Intelligence | - |

| USD 83,77 Mrd. | Global Consultancy A | engerer Dienstleistungsfokus und zweijährliche Aktualisierung |

| USD 84,86 Mrd. | Industry Journal B | stützt sich auf Verkaufsstellvertreter mit begrenzter Primärvalidierung |

Insgesamt zeigt der Vergleich, dass Mordors kontinuierlich überprüfter Geltungsbereich, die Dual-Path-Modellierung und die umfangreiche Experteneinbindung eine ausgewogene und transparente Ausgangsbasis liefern, auf die sich Kunden für strategische Entscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Geräte in der Auftragsfertigung?

Die Marktgröße für medizinische Geräte in der Auftragsfertigung beträgt im Jahr 2026 105,53 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Der Branchenumsatz wird voraussichtlich mit einer CAGR von 10,14 % wachsen und bis 2031 171,03 Milliarden USD erreichen.

Welche Gerätekategorie dominiert die Auslagerungsnachfrage?

In-vitro-Diagnostikgeräte führen mit einem Marktanteil von 27,85 % aufgrund der anhaltenden Nachfrage nach Schnelltestplattformen.

Wo wird das schnellste regionale Wachstum erwartet?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,32 % wachsen, da globale OEMs Kosten- und Talentvorteile nutzen.

Warum wachsen Qualitätsmanagementsysteme so schnell?

Verschärfte regulatorische Kontrolle, insbesondere neue Cybersicherheitsregeln, die 2025 in Kraft treten, veranlasst OEMs, sich auf Auftragsfertiger mit fortschrittlicher Qualitätsmanagementsystem-Expertise zu verlassen.

Wie wirkt sich die Konsolidierung auf die Wettbewerbsdynamik aus?

OEM-Fusionen komprimieren Lieferantenlisten und veranlassen Auftragsfertiger, sich für Skalierung zusammenzuschließen und vertikal zu expandieren, während technologische Fähigkeiten wie Automatisierung und KI als wichtige Differenzierungsmerkmale dienen.

Seite zuletzt aktualisiert am: