Marktgröße und Marktanteil für In-vitro-Diagnostik-Enzyme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

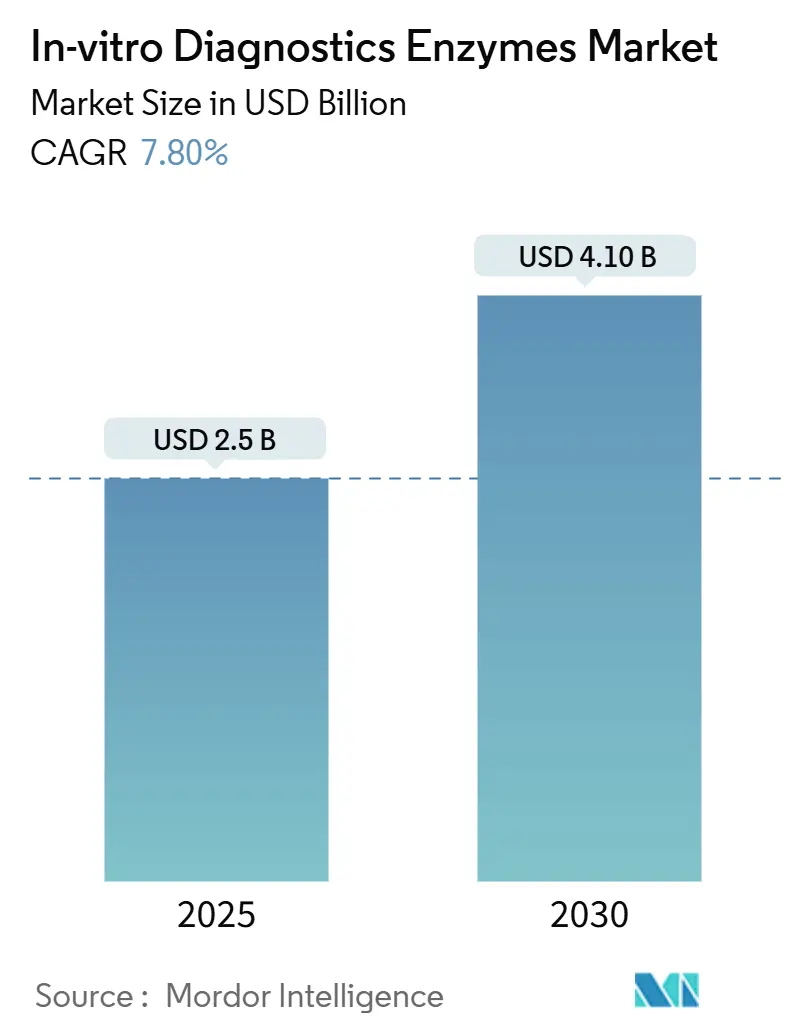

| Marktgröße (2025) | 2.5 Milliarden US-Dollar |

| Marktgröße (2030) | 4.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für In-vitro-Diagnostik-Enzyme von Mordor Intelligence

Die Marktgröße für In-vitro-Diagnostik-Enzyme belief sich im Jahr 2025 auf 2,5 Milliarden USD und wird voraussichtlich bis 2030 auf 4,1 Milliarden USD ansteigen, was einer CAGR von 7,8 % im Zeitraum 2025–2030 entspricht. Diese Entwicklung stützt sich auf hochpräzises Enzym-Engineering, automatisierungsgerechte Formulierungen und die rasche Einführung von Begleitdiagnostika, die auf spezialisierten enzymatischen Arbeitsabläufen basieren. Der Markt für In-vitro-Diagnostik-Enzyme profitiert von wachsenden Pipelines der Sequenzierung der nächsten Generation (NGS), die Polymerasen mit Fehlerraten unter 1 zu 10^6 Nukleotiden erfordern. Laboratorien integrieren lyophilisierte Reagenzien zunehmend in automatisierte Systeme, wodurch die Protokolldauer um bis zu 30 % verkürzt und die Abhängigkeit von der Kühlkette verringert wird. Kurzfristig steigern syndromische Infektionskrankheitspanels und molekulare Point-of-Care (POC)-Tests den Enzymverbrauch, während die vertikale Integration entlang der Reagenzien- und Instrumentenlieferketten die Preisvolatilität abmildert, die durch jüngste globale Störungen offengelegt wurde.

Wesentliche Erkenntnisse des Berichts

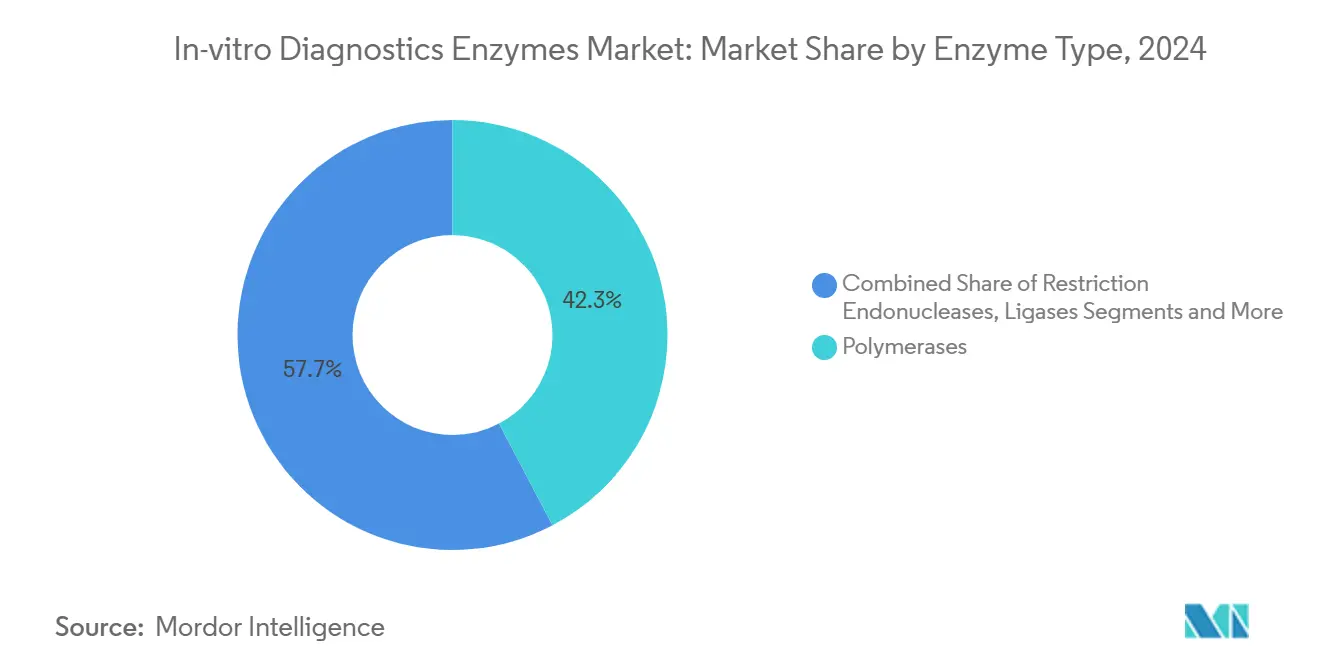

- Nach Enzymtyp führten Polymerasen im Jahr 2024 mit einem Marktanteil von 42,3 % am Markt für In-vitro-Diagnostik-Enzyme, während Ligasen bis 2030 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

- Nach Diagnosetechnik hielten PCR/qPCR im Jahr 2024 einen Umsatzanteil von 55,1 %; Plattformen für isotherme Amplifikation werden bis 2030 voraussichtlich mit einer CAGR von 7,2 % expandieren.

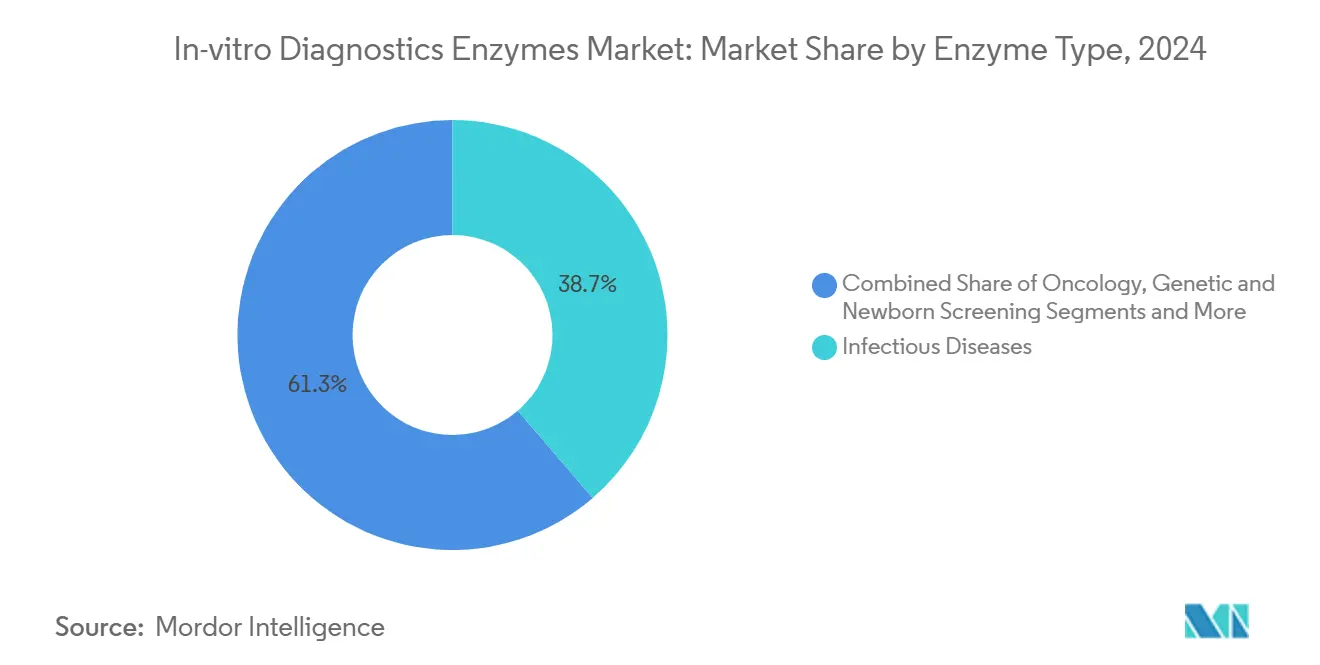

- Nach Krankheitsanwendung entfielen im Jahr 2024 38,7 % der Marktgröße für In-vitro-Diagnostik-Enzyme auf Infektionskrankheiten, während Onkologielösungen im Prognosezeitraum mit einer CAGR von 8,5 % wachsen.

- Nach Endnutzer hielten diagnostische Referenzlaboratorien im Jahr 2024 einen Anteil von 46,9 % an der Marktgröße für In-vitro-Diagnostik-Enzyme, während POC-Standorte bis 2030 mit einer CAGR von 9,6 % wachsen.

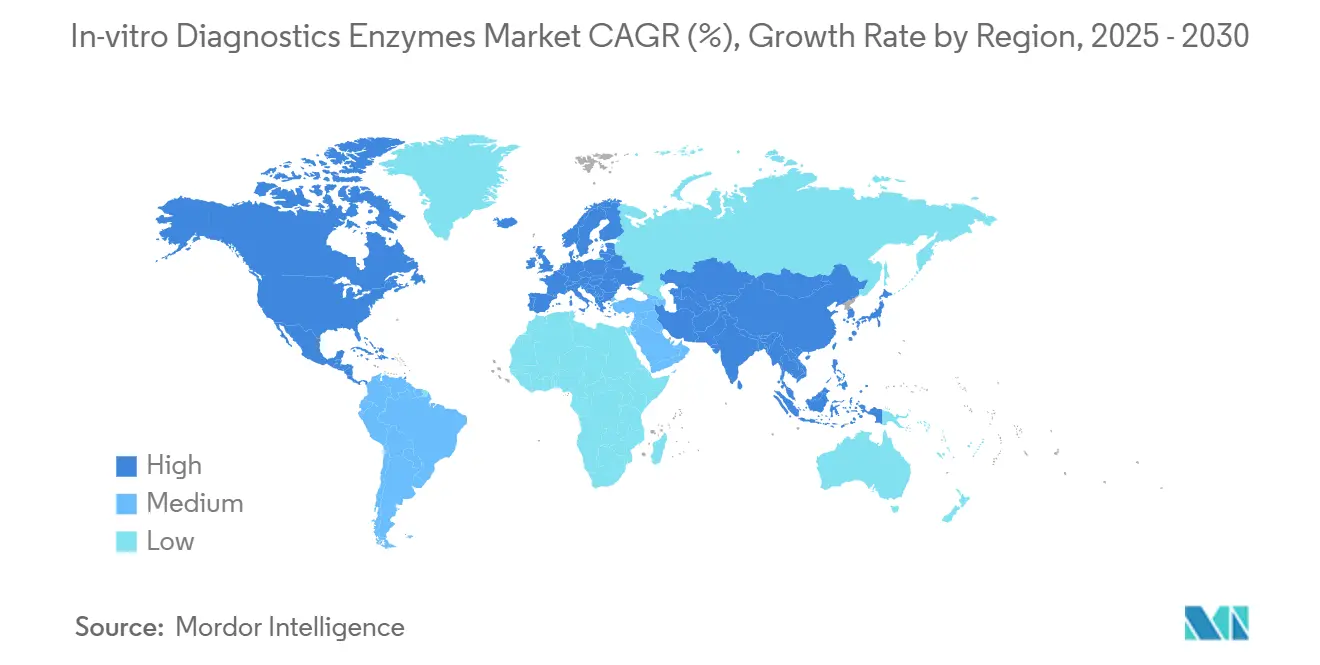

- Nach Region erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 43,8 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,1 % bis 2030 das stärkste Wachstum verzeichnen soll.

Globale Trends und Erkenntnisse zum Markt für In-vitro-Diagnostik-Enzyme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochpräzisen und Hot-Start-Polymerasen | +1.20% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausbau molekularer Point-of-Care-Testplattformen | +1.80% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum der Begleitdiagnostik in der Onkologie | +1.50% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg syndromischer Infektionskrankheitspanels | +1.10% | Global, schneller in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsgerechte lyophilisierte Reagenzienformate | +0.90% | Global, hoher Nutzen in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für Pandemievorsorge-Biobanken | +0.70% | Nordamerika, EU, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochpräzisen und Hot-Start-Polymerasen

Der Markt für In-vitro-Diagnostik-Enzyme basiert auf einer grundlegenden Anforderung an extrem niedrige Fehlerraten bei PCR- und qPCR-Assays. Aptamer-basierte Hot-Start-Systeme ermöglichen nun die Lagerung bei Raumtemperatur, wodurch zeitaufwändige thermische Aktivierungsschritte entfallen und die Assayzyklen um bis zu 30 % verkürzt werden. Diese Fortschritte befreien automatisierte Plattformen von Temperaturbeschränkungen und steigern den Durchsatz. Neue RNA-Polymerasen wie PrimeCap T7 senken die Bildung doppelsträngiger RNA auf <10 % und verfeinern mRNA-Arbeitsabläufe, die in aufkommende Diagnostika einfließen.[1]PrimeCap™ Produkthinweis, „Mutante T7-RNA-Polymerase”, clinicalresearchnewsonline.com Der Übergang von qualitativer zu quantitativer Biomarker-Detektion hängt von Enzymen ab, die die Template-Integrität auch in gemultiplexten Reaktionen bewahren. Insgesamt stärken diese Innovationen die Wettbewerbsposition von Anbietern, die hochpräzise Varianten in Bulk- und maßgeschneiderten Formaten innerhalb des Marktes für In-vitro-Diagnostik-Enzyme liefern können.

Ausbau molekularer Point-of-Care-Testplattformen

Tragbare Instrumente integrieren lyophilisierte RT-LAMP- und RT-PCR-Chemien, um laborqualitative Ergebnisse in unter 60 Minuten ohne Kühllagerung zu liefern.[2]Getchell et al., „Genomische Pathogenüberwachung in Asien”, nature.com Cepheids Mpox-Assay veranschaulicht, wie geschlossene Kartuschen die Probenaufbereitung mit enzymatischer Amplifikation verbinden, um in 36 Minuten Ergebnisse zu liefern und die dezentrale Ausbruchskontrolle zu unterstützen. Multiplex-Plattformen wie das RespiDisk-Panel verarbeiten 19 respiratorische Erreger mit nur 5 Minuten Handhabungszeit und bestätigen, dass Automatisierung und Enzymstabilität gemeinsam die POC-Zuverlässigkeit untermauern. Da Gesundheitssysteme auf dezentrale Diagnostik umstellen, wird der Markt für In-vitro-Diagnostik-Enzyme in Bereiche von Einzelhandelskliniken bis hin zu Heimtests vordringen, sofern die Formulierungen breite Temperaturschwankungen überstehen.

Wachstum der Begleitdiagnostik in der Onkologie

NGS-basierte Begleitdiagnostika stützen sich auf leistungsstarke Polymerasen und Ligasen, um niedrig abundante Tumor-DNA aus Flüssigbiopsien zu analysieren. Kooperationen wie Takeda–Foundation Medicine unterstreichen den Bedarf an vollständig validierten enzymatischen Kits, die regulatorisch zugelassene genomische Panels unterstützen. QIAGENs QIAstat-Dx-Partnerschaften erweitern die multiplex-Echtzeit-PCR auf die Genotypisierung chronischer Erkrankungen und spiegeln den klinischen Bedarf an patientennahen genomischen Erkenntnissen wider. Digitale PCR-Systeme mit Tröpfchenpartitionierung schärfen die Detektionsschwellen und ermöglichen Transplantationsüberwachung sowie Beurteilungen minimaler Resterkrankungen mit bisher als unpraktisch geltenden Empfindlichkeiten. Der Markt für In-vitro-Diagnostik-Enzyme überschneidet sich daher direkt mit therapeutischen Entscheidungspfaden und sichert Preisaufschläge für GMP-konforme, begleitdiagnostikgerechte Reagenzien.

Anstieg syndromischer Infektionskrankheitspanels

FilmArray-ähnliche Panels verdichten die Nukleinsäureextraktion und Multiplex-PCR in einem einzigen Arbeitsablauf, identifizieren bis zu 19 Erreger und steigern die klinische Sensitivität auf 82 %–97,1 % über verschiedene Probentypen hinweg.[3]Armstrong et al., „SARS-CoV-2-Versorgungsengpässe”, asm.org Krankenhäuser, die solche Panels einsetzen, haben die Zeit bis zur optimalen Therapie bei Blutbahninfektionen von 14,68 Stunden auf 4,65 Stunden verkürzt. Molekulare Multiplex-Tests, die bei Cue Health entwickelt werden, zeigen, wie die interne Enzymproduktion vor Versorgungsunterbrechungen schützt und schnelle Iterationen unterstützt. Insgesamt stärkt die syndromische Testung das Antibiotikamanagement und die Ausbruchseindämmung und festigt Enzyme als unverzichtbare Komponenten moderner Infektionskontrollstrategien innerhalb des Marktes für In-vitro-Diagnostik-Enzyme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsengpässe bei rekombinanten Enzymexpressionssystemen | −0.8% | Global, stärkere Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-IVDR-Validierungskosten für OEM-Enzymlieferanten | −1.1% | Vorwiegend EU | Mittelfristig (2–4 Jahre) |

| Preisdruck durch integrierte kartuschenbasierte Plattformen | −0.9% | Weltweit, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Kühlkette in Schwellenländern | −0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsengpässe bei rekombinanten Enzymexpressionssystemen

Engpässe während der Pandemie haben gezeigt, wie eine zentralisierte Fertigung kritische Diagnostika ohne Kernreagenzien für die Tuberkulose- und SARS-CoV-2-Testung zurückließ. Akademische Initiativen wie der Katalog des Open Bioeconomy Lab der Stanford University verbreiten nun Expressionskassetten für Reverse Transkriptase und Bst-Polymerase, doch die Skalierung bleibt begrenzt. Um Kapazitätslücken zu schließen, erweiterte Takara Bio sein Werk in Göteborg auf 600.000 Reaktionen pro Woche, obwohl der vollständige Hochlauf 18–24 Monate in Anspruch nimmt. Bis die regionale Produktion reift, könnte die Versorgungsfragilität das kurzfristige Wachstum im Markt für In-vitro-Diagnostik-Enzyme dämpfen.

Strenge EU-IVDR-Validierungskosten für OEM-Enzymlieferanten

Die IVDR klassifiziert die meisten laborentwickelten Tests als Hochrisikogeräte und verpflichtet zu umfassender klinischer Validierung und Marktüberwachung nach dem Inverkehrbringen. Compliance-Ausgaben können pro Enzymlinie 500.000 EUR übersteigen und belasten die Ressourcen kleinerer Anbieter. Diagnostikzentren berichten, dass sie ganze Teams für die Bestandsaufnahme und die Einreichung von Dossiers einsetzen und manchmal Nischenassays einstellen, wenn kommerzielle Alternativen verfügbar werden. Die Verordnung beschleunigt daher die Konsolidierung im Markt für In-vitro-Diagnostik-Enzyme, da Skalierung zur Voraussetzung für den europäischen Marktzugang wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Enzymtyp: Ligasen beschleunigen sich, während Polymerasen dominieren

Polymerasen erzielten im Jahr 2024 einen Umsatzanteil von 42,3 % und festigten ihre Rolle in Amplifikationsarbeitsabläufen, die klinische PCR und qPCR untermauern. Die Marktgröße für In-vitro-Diagnostik-Enzyme im Bereich Polymerasen erreichte in jenem Jahr 1,1 Milliarden USD, was auf anhaltende Testvolumina beim Screening auf respiratorische und sexuell übertragbare Infektionen zurückzuführen ist. Ligasen sind zwar kleiner, werden jedoch voraussichtlich mit einer CAGR von 8,8 % wachsen, angetrieben durch die NGS-Bibliotheksvorbereitung, bei der präzises Fragmentverbinden die Lesegenauigkeit bestimmt. Fortschrittliche DNA-Ligationschemien liefern nun eine Effizienz von >95 % in GC-reichen Regionen, reduzieren doppelte Lesevorgänge und senken Sequenzierungskosten. Restriktionsenzyme und Nukleasen adressieren Kontaminationskontrolle und Probenaufbereitung und halten stabile Anteile inmitten steigender Durchsatzautomatisierung. Da Assays mehrere enzymatische Schritte miteinander verknüpfen, bündeln Anbieter Polymerase-Ligase-Cocktails, was die Wechselkosten erhöht und die Kundenbindung im Markt für In-vitro-Diagnostik-Enzyme vertieft.

Aufkommende Innovationen wie magnetisch perlenbasierte Extraktionskits integrieren Proteinase- und Nukleaseaktivitäten, um die virale Nukleinsäuregewinnung für niedrig abundante Pathogene zu optimieren. Die AMPLON-Methode der Case Western Reserve University halbiert die Amplifikationszeit durch den Verzicht auf extreme Temperaturen und signalisiert eine mögliche Verlagerung hin zu neuartigen Enzymformaten, die herkömmliche Taq-Varianten übertreffen. Insgesamt positionieren diese Verschiebungen Ligasen als die am schnellsten wachsende Komponente, während Polymerasen als Umsatzanker des Marktes für In-vitro-Diagnostik-Enzyme verbleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Diagnosetechnik: PCR behauptet sich, während isotherme Methoden skalieren

PCR/qPCR generierte im Jahr 2024 55,1 % des Gesamtumsatzes, was einer Marktgröße für In-vitro-Diagnostik-Enzyme von rund 1,3 Milliarden USD in jenem Jahr entspricht. Weit verbreitete Instrumenteninstallationen und etablierte klinische Protokolle sichern die Dominanz der PCR. Dennoch verzeichnen Plattformen für isotherme Amplifikation eine CAGR von 7,2 %, angetrieben durch Protokolle der Schleifenvermittelten Isothermen Amplifikation (LAMP) und der Rekombinase-Polymerase-Amplifikation (RPA), die ohne thermisches Cycling auskommen. LAMP produziert bis zu 10^9 Kopien bei 65 °C innerhalb einer Stunde, während RPA bei Umgebungstemperaturen in unter 30 Minuten Ergebnisse liefert. Diese Eigenschaften harmonieren mit POC-Geräten und machen isotherme Chemie zu einer kritischen Wachstumsfront für den Markt für In-vitro-Diagnostik-Enzyme.

Digitale PCR-Technologien wie das QX600 ddPCR-System verbessern die absolute Quantifizierung für minimale Resterkrankungen und veranlassen Laboratorien zur Aktualisierung ihrer Reagenzienportfolios. Unterdessen verzeichnet die NGS-Bibliotheksvorbereitung zweistelliges Wachstum, da Onkologen eine umfassende genomische Profilierung für die Therapieauswahl fordern. Da Instrumentenhersteller proprietäre Enzymkits integrieren, kämpfen etablierte Anbieter und Neueinsteiger gleichermaßen um OEM-Positionen, was den Wettbewerb im Markt für In-vitro-Diagnostik-Enzyme weiter intensiviert.

Nach Krankheitsanwendung: Infektionskrankheiten als Anker, Onkologie gewinnt an Fahrt

Assays für Infektionskrankheiten machten im Jahr 2024 38,7 % des Umsatzes aus, was einer Marktgröße für In-vitro-Diagnostik-Enzyme von rund 970 Millionen USD entspricht. Regierungen legten Influenza- und Coronavirus-Panels auf Vorrat an, während Krankenhäuser syndromische Tests auf Sepsis und Atemwegserkrankungen durchsetzten. Onkologische Arbeitsabläufe werden voraussichtlich mit einer CAGR von 8,5 % wachsen und den Segmentanteil ausweiten, da Flüssigbiopsie- und Tumor-Mutationslast-Assays in die Routineversorgung einziehen. Enzymatische Präzision ist für die Detektion allelischer Fraktionen unter 0,5 % von größter Bedeutung und treibt die Nachfrage nach Premiumreagenzien.

Genetisches Screening und Neugeborenenscreening liefern durch zentralisierte Programme stetige Volumina, während kardiometabolische Biomarker-Assays von Immunoassays auf molekulare Ausleseverfahren umstellen, die die enzymvermittelte Amplifikation für höhere Spezifität nutzen. Neuartige Panels für mitochondriale Erkrankungen mittels Langstrecken-PCR verdeutlichen die Breite der klinischen Fragestellungen, die der Markt für In-vitro-Diagnostik-Enzyme adressiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Referenzlaboratorien führen, POC-Standorte beschleunigen sich

Referenzlaboratorien verarbeiteten im Jahr 2024 46,9 % des globalen Testvolumens und profitierten von Hochdurchsatz-Automatisierungsplattformen, die eine Massenbeschaffung von Enzymen erfordern. Ihre Größe verschafft ihnen Verhandlungsmacht gegenüber Lieferanten, erhöht aber auch die Nachfrage nach Leistungsgarantien und konformer Dokumentation. POC-Standorte – Einzelhandelskliniken, Notfallversorgungszentren und Heimtests – stellen den am schnellsten wachsenden Absatzkanal dar und verzeichnen eine CAGR von 9,6 %, da dezentrale Versorgung zunehmend von Kostenträgern anerkannt wird. Krankenhauslaboratorien sichern kritische Kapazitäten für die stationäre Diagnostik, während akademische Zentren frühe Assay-Machbarkeitsnachweise vorantreiben, die kommerzielle Pipelines speisen. Automatisierungsfortschritte wie QIAsymphony Connect und SmartChip ND steigern die Durchsatzeffizienz und erhalten die Enzymnachfrage über alle Nutzerklassen hinweg aufrecht.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 43,80 % am Markt für In-vitro-Diagnostik-Enzyme, gestützt durch 5 Milliarden USD an Bundesförderung im Rahmen des Projekts NextGen für fortschrittliche COVID-19-Gegenmaßnahmen. Das Accelerator Network der BARDA subventioniert zudem frühe Diagnostikentwicklungen und gewährleistet kontinuierliche Reagenzieninnovation und -einführung. Ausgereifte Kostenträgersysteme absorbieren den Aufpreis validierter Enzyme, indem sie nachgelagerte Behandlungseinsparungen durch schnellere und präzisere Diagnosen ausgleichen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,1 % bis 2030. China nutzt umfangreiche Bioproduktionskapazitäten, während Japans Mikrofluidik-Expertise tragbare, enzymbeladene Chips fördert. Indien skaliert die molekulare Überwachung für Tuberkulose und vektorübertragene Krankheiten, wenngleich durch Kühlkettenlücken gehemmt, die die Reagenzwirksamkeit beim Transport beeinträchtigen können. Regionale Kooperationen zur genomischen Pathogenüberwachung in 13 Ländern vergrößern die Nachfrage nach robusten Enzymlieferungen zusätzlich.

Europa verzeichnet stabiles Wachstum, da Laboratorien die IVDR-Komplexitäten bewältigen. Deutschland, Frankreich und das Vereinigte Königreich profitieren von starken Biotech-Ökosystemen, tragen jedoch höhere Validierungskosten, die die Beschaffung in Richtung großer, konformer Lieferanten lenken. Der Nahe Osten und Afrika sowie Südamerika verzeichnen inkrementelle Volumenzuwächse, angetrieben durch Krankenhausexpansionen in den Golfstaaten bzw. brasilianische Investitionen in die öffentliche Gesundheit. Dennoch dämpfen Währungsschwankungen und Infrastrukturbeschränkungen die Enzymeinführung in preissensiblen Märkten und veranlassen Anbieter, kleinere, lyophilisierte Packungsgrößen im Markt für In-vitro-Diagnostik-Enzyme anzubieten.

Wettbewerbslandschaft

Der Markt für In-vitro-Diagnostik-Enzyme ist mäßig fragmentiert, wobei die fünf größten Unternehmen schätzungsweise rund 45 % des globalen Umsatzes kontrollieren. Thermo Fisher Scientific, New England Biolabs, QIAGEN, Takara Bio und Bio-Rad Laboratories nutzen proprietäre Enzym-Engineering-Plattformen und mehrschichtige Patentportfolios, um Wettbewerbsvorteile zu sichern. Strategische Integrationen – wie Thermo Fishers milliardenschwerer Akquisitionsfonds, der auf Point-of-Care-Innovatoren abzielt – signalisieren eine anhaltende Konsolidierung. Vertikale Strategien bündeln Kartuschen, Instrumente und Cloud-Analysen und binden Kunden in Reagenzien-Abonnementmodelle ein, die knappe Hardwaremargen ausgleichen.

Kooperationen erweitern die technologische Breite: Danahers Partnerschaft mit dem Innovative Genomics Institute integriert CRISPR-Nukleasen in Diagnostikkits und erschließt angrenzende Umsätze in der Qualitätskontrolle des Gen-Editings. Takara Bios Shasta™-System steigert den Einzelzell-NGS-Durchsatz auf 1.500 Zellen pro Lauf und stimmt die Enzymwicklung auf aufkommende Präzisionsonkologie-Arbeitsabläufe ab. Preisdruck entsteht dort, wo Kartuschenanbieter die Enzymversorgung internalisieren und Drittanbietermöglichkeiten einengen. Dennoch lassen Spezialgebiete wie digitale PCR, Einzelzellanalyse und zellfreie DNA-Überwachung Raum für agile Neueinsteiger und gewährleisten lebhaften Wettbewerb im gesamten Markt für In-vitro-Diagnostik-Enzyme.

Marktführer der Branche für In-vitro-Diagnostik-Enzyme

Thermo Fisher Scientific

QIAGEN

New England Biolabs

Merck KGaA

Takara Bio

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Takara Bio Europe erweiterte seinen Standort in Göteborg um ein maßgeschneidertes Enzymwerk, das 600.000 PCR- und qPCR-Reaktionen pro Woche produzieren kann, wodurch Prototyping-Zyklen von Monaten auf Wochen verkürzt werden und gleichzeitig diagnostische Qualitätsstandards erfüllt werden.

- Mai 2024: Takara Bio Europe brachte die PrimeCap T7-RNA-Polymerase auf den Markt, ein mutantes Enzym, das doppelsträngige RNA unter 10 % hält und dabei eine Capping-Effizienz von 95 % erreicht. Dies ermöglicht mRNA-Entwicklern, den Einsatz von Cap-Analoga um das Vierfache zu reduzieren und Immunogenitätsrisiken zu senken.

- April 2024: Bio-Rad Laboratories und Oncocyte schlossen eine Partnerschaft zur Verfeinerung von Tröpfchen-Digital-PCR-Enzymen, die Spender-abgeleitete zellfreie DNA für die Transplantationsüberwachung empfindlicher nachweisen können.

- März 2024: New England Biolabs stellte LyoPrime gefriergetrocknete Enzymformate vor – hochpräzise Polymerasen, Reverse Transkriptasen und Nukleasen –, die ohne Kühlung volle Aktivität behalten und den globalen Versand erleichtern sowie die Felddiagnostik unterstützen.

Berichtsumfang des globalen Marktes für In-vitro-Diagnostik-Enzyme

| Polymerasen |

| Restriktionsendonukleasen |

| Ligasen |

| Proteasen (z. B. Proteinase K) |

| Nukleasen (DNase/RNase) |

| PCR / qPCR / dPCR |

| Isotherme Amplifikation (LAMP, RPA) |

| NGS-Bibliotheksvorbereitung |

| Immunoassay / ELISA |

| Klinisch-chemische Arbeitsabläufe |

| Infektionskrankheiten |

| Onkologie |

| Genetisches Screening und Neugeborenenscreening |

| Kardiometabolische Erkrankungen |

| Blutbank und Transfusionssicherheit |

| Diagnostische Referenzlaboratorien |

| Krankenhaus- und klinische Laboratorien |

| Point-of-Care-Teststandorte |

| Akademische und Forschungseinrichtungen |

| Pharma- und Biotechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Enzymtyp | Polymerasen | |

| Restriktionsendonukleasen | ||

| Ligasen | ||

| Proteasen (z. B. Proteinase K) | ||

| Nukleasen (DNase/RNase) | ||

| Nach Diagnosetechnik | PCR / qPCR / dPCR | |

| Isotherme Amplifikation (LAMP, RPA) | ||

| NGS-Bibliotheksvorbereitung | ||

| Immunoassay / ELISA | ||

| Klinisch-chemische Arbeitsabläufe | ||

| Nach Krankheitsanwendung | Infektionskrankheiten | |

| Onkologie | ||

| Genetisches Screening und Neugeborenenscreening | ||

| Kardiometabolische Erkrankungen | ||

| Blutbank und Transfusionssicherheit | ||

| Nach Endnutzer | Diagnostische Referenzlaboratorien | |

| Krankenhaus- und klinische Laboratorien | ||

| Point-of-Care-Teststandorte | ||

| Akademische und Forschungseinrichtungen | ||

| Pharma- und Biotechnologieunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für In-vitro-Diagnostik-Enzyme zwischen 2025 und 2030 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2025–2030 mit einer CAGR von 7,8 % wachsen.

Welche Enzymklasse wird bis 2030 am schnellsten wachsen?

Ligasen werden voraussichtlich das stärkste Wachstum mit einer CAGR von 8,8 % verzeichnen, dank ihrer wachsenden Rolle bei der NGS-Bibliotheksvorbereitung.

Warum gewinnen isotherme Amplifikationstechniken an Dynamik?

Sie eliminieren das thermische Cycling und ermöglichen tragbare Geräte, die bei konstanten Temperaturen in unter einer Stunde Ergebnisse liefern.

Welche Region wird das höchste Wachstum der Enzymnachfrage verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,1 % wachsen, angetrieben durch umfangreiche Investitionen in die molekulare Testinfrastruktur.

Wie wirkt sich die EU-IVDR auf Enzymlieferanten aus?

Die Verordnung erhöht die Validierungskosten und fördert die Konsolidierung, da nur gut kapitalisierte Unternehmen strenge Compliance-Anforderungen erfüllen können.

Welche jüngste Akquisition stärkt das Digital-PCR-Portfolio von Bio-Rad?

Das Angebot des Unternehmens vom Februar 2025 zur Übernahme von Stilla Technologies fügt die Nio® Digital-PCR-Systeme seinem Diagnostikportfolio hinzu.

Seite zuletzt aktualisiert am: