Marktgröße und Marktanteil für In-vitro-Transkriptionsvorlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

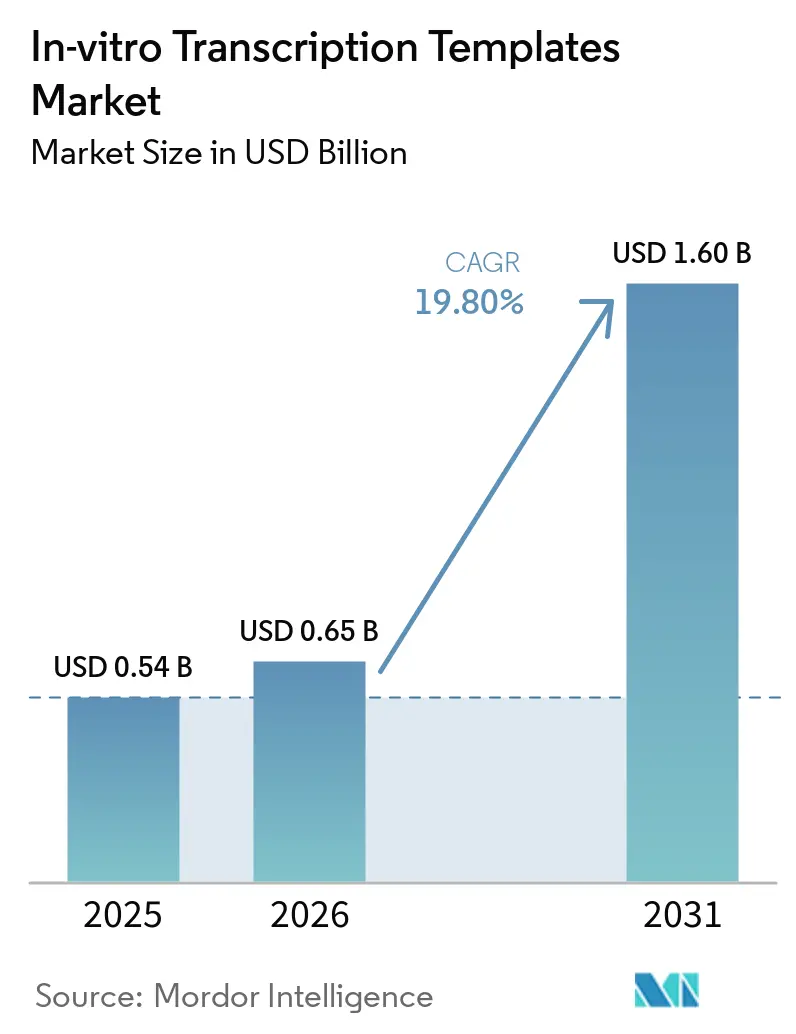

| Marktgröße (2026) | 0.65 Milliarden US-Dollar |

| Marktgröße (2031) | 1.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.80% CAGR |

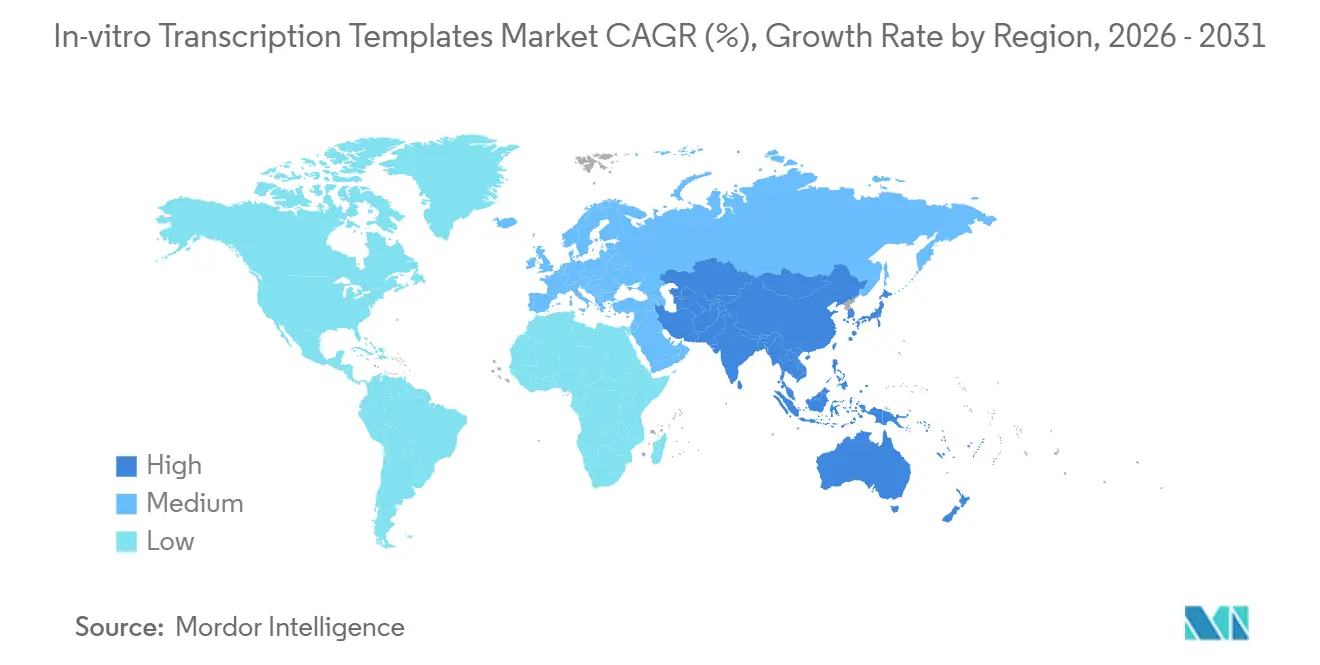

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für In-vitro-Transkriptionsvorlagen von Mordor Intelligence

Die Marktgröße für In-vitro-Transkriptionsvorlagen wird voraussichtlich von 0,54 Milliarden USD im Jahr 2025 auf 0,65 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,80 % über den Zeitraum 2026–2031 einen Wert von 1,60 Milliarden USD erreichen.

Die anhaltende Nachfrage nach RNA-Ausgangsmaterialien mit hoher Wiedergabetreue hält Kapazitätserweiterungen auch nach dem Ende des Pandemienotstands aufrecht. Arzneimittelsponsoren wechseln von Einzelprodukt-mRNA-Impfstoffinitiativen zu diversifizierten Pipelines mit Schwerpunkt auf Onkologie, seltenen Erkrankungen und Genomeditierung. Diese Diversifizierung erhöht die Vorlagenkomplexität und treibt den Bedarf an sequenzverifizierten, endotoxinfreien Konstrukten voran, die den von Regulierungsbehörden im Jahr 2024 festgelegten Schwellenwerten für restliche Wirtszell-DNA entsprechen. Auftragsmanufakturer begegnen dieser Nachfrage durch den Einsatz analytischer Ultrazentrifugation und Sequenzierung der nächsten Generation in der Chargenfreigabephase, was zu Verbesserungen der nachgelagerten mRNA-Ausbeute von 15 % bis 25 % führt. Regional gesehen behält Nordamerika die regulatorische Führungsposition, während erhebliche Kapitalinvestitionen im Asien-Pazifik-Raum den Branchenfokus schrittweise nach Osten verlagern.

Wichtigste Erkenntnisse des Berichts

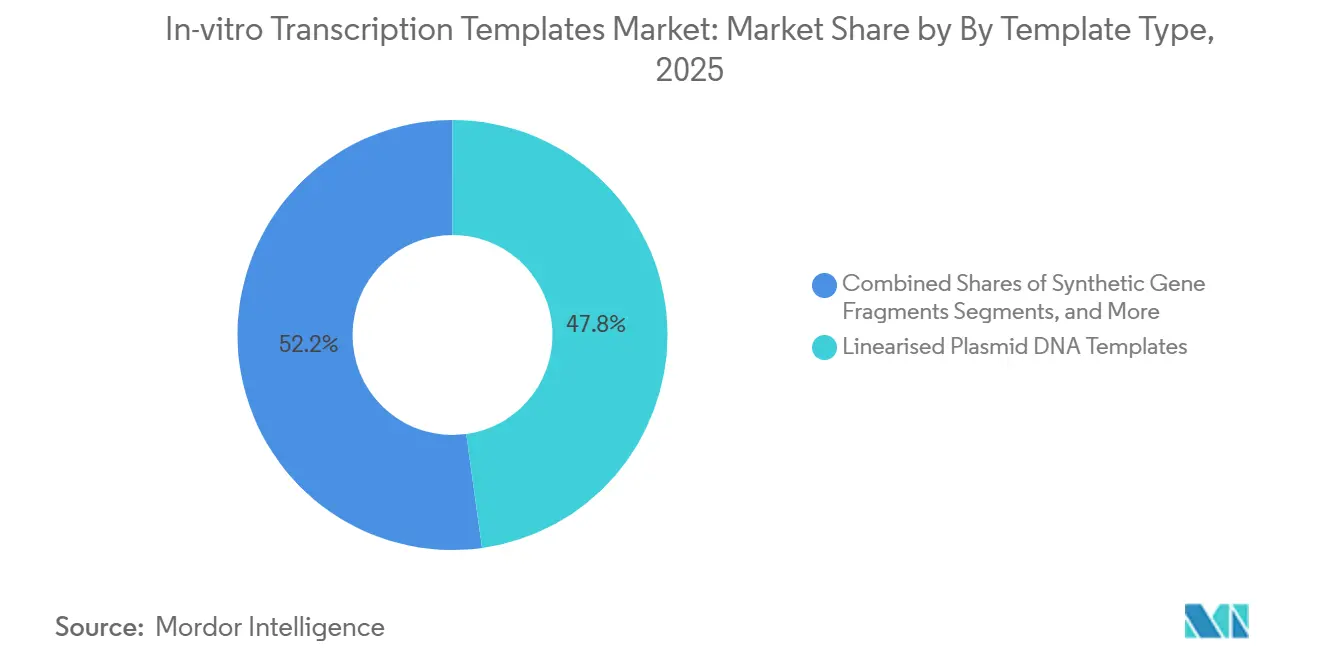

- Nach Vorlagentyp führten linearisierte Plasmid-DNA-Vorlagen im Jahr 2025 mit einem Marktanteil von 47,8 % am Markt für In-vitro-Transkriptionsvorlagen, und synthetische Genfragmente werden voraussichtlich bis 2031 mit einer CAGR von 20,45 % wachsen – dem schnellsten Wachstum unter allen Vorlagentypen.

- Nach Anwendung entfielen mRNA-Therapeutika und Impfstoffe im Jahr 2025 auf 52,3 % der Marktgröße für In-vitro-Transkriptionsvorlagen, und Zell- und Gentherapieanwendungen entwickeln sich mit einer CAGR von 22,5 % bis 2031, was die Impfstoffnachfrage übertrifft.

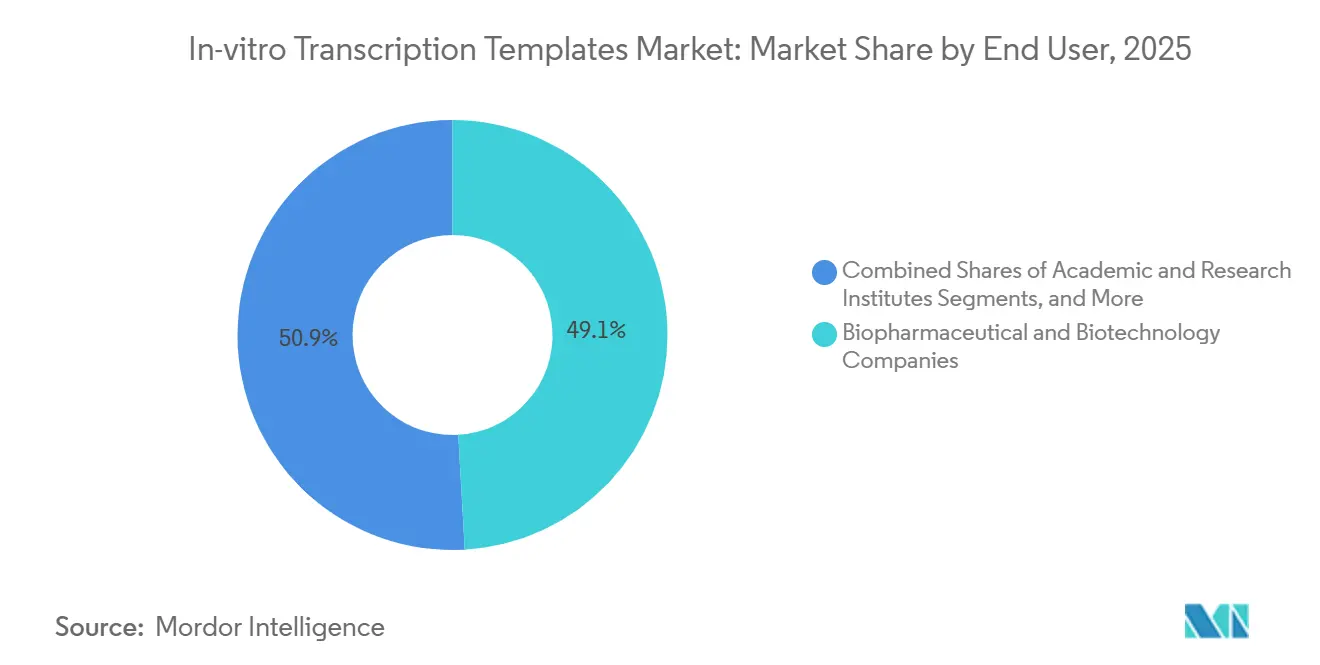

- Bis Ende 2025 hielten biopharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 49,1 % an der Endnutzernachfrage, und Auftragsforschungs- und Fertigungsorganisationen werden voraussichtlich bis 2031 mit einer CAGR von 19,78 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,61 %, und der Asien-Pazifik-Raum wird voraussichtlich bis 2031 eine CAGR von 21,34 % verzeichnen – das schnellste Wachstum unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für In-vitro-Transkriptionsvorlagen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schnelle Hochskalierung der mRNA-Impfstoffproduktion | +4.2% | Global, konzentriert in Nordamerika, Europa und Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz der CRISPR-Leit-RNA-Synthese | +3.8% | Nordamerika und Europa, Ausbreitung auf Asien-Pazifik-Forschungsinstitute | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in Zell- und Gentherapie-CDMOs | +3.5% | Global, mit Kernexpansion im Asien-Pazifik-Raum in China, Indien, Japan und Südkorea | Langfristig (≥4 Jahre) |

| Aufkommen synthetischer Biologie-Foundries zur Standardisierung von IVT-Workflows | +2.9% | Nordamerika und Europa, frühe Akzeptanz in Singapur und Australien | Langfristig (≥4 Jahre) |

| Biopharma-Nachfrage nach GMP-konformen linearisierten Plasmid-Vorlagen | +3.1% | Global, getrieben durch regulatorischen Einfluss der FDA, EMA und PMDA | Kurzfristig (≤2 Jahre) |

| Cloud-basierte Automatisierung des Vorlagendesigns und der Fehlerprüfung | +2.3% | Global, mit Technologieführern in Nordamerika und Israel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

mRNA-Impfstoffproduktion expandiert rasch

Da sich die pandemiebedingte Nachfrage stabilisiert, wächst der Markt für In-vitro-Transkriptionsvorlagen weiterhin, angetrieben durch saisonale Grippeinitiativen und Onkologie-Pipelines. Im Jahr 2024 erweiterte Moderna seine Anlage in Norwood, Massachusetts, um 200.000 Quadratfuß, um seine Produktionskapazität für mehrere mRNA-Produkte zu steigern.[1]Moderna, "Ankündigung der Anlagenerweiterung," modernatx.com Im Juni 2024 führte die FDA einen neuen Richtwert ein, der Sponsoren verpflichtet, die Restmengen an Wirtszell-DNA unter 10 ng pro Dosis zu halten.[2]U.S. Food and Drug Administration, "Qualitätsüberlegungen für Plasmid-DNA-Impfstoffe," fda.gov Vorlagenlieferanten setzen Sequenzierung der nächsten Generation für die Chargenfreigabe ein, was zwar die Stückkosten erhöht, aber die nachgelagerten Transkriptionsausbeuten um bis zu 25 % verbessert. Im Jahr 2025 stärkten Bemühungen zur Beschleunigung der Entwicklung synthetischer DNA-Vorlagen für Schnellreaktions-Impfstoffplattformen die Nachfrage nach hochreinen Vorlagen weiter.

CRISPR-Leit-RNA-Synthesedienstleistungen verzeichnen wachsende Akzeptanz

Da klinische Programme von ex-vivo-Editierungen auf die In-vivo-Verabreichung umsteigen, steigt die Nachfrage nach Leit-RNA-Volumina pro Patient, zusammen mit höheren Anforderungen an die Vorlagenqualität. Bis 2025 unterstützte die bedeutende Produktion von cGMP-Leit-RNA-Chargen mehrere Anträge auf Genehmigung neuer Prüfpräparate. Fortschrittliche Cloud-Design-Engines integrieren nun Off-Target-Vorhersagen mit der IVT-Vorlagenoptimierung und identifizieren Sekundärstrukturen im T7-Promotor, die die Transkriptionseffizienz um 40 % reduzieren können. Während die FDA ihren Gentherapierahmen im Jahr 2024 modernisierte, hat die Europäische Arzneimittel-Agentur ihre Reinheitsspezifikationen noch nicht vollständig angeglichen, was globale Sponsoren zur Einhaltung dualer regulatorischer Standards verpflichtet.

Anstieg der Investitionen in Zell- und Gentherapie-CDMOs

Mit dem wachsenden Trend zur Auslagerung investieren Auftragsanbieter stark in dedizierte Plasmid-Suiten. Im Jahr 2025 wurde eine bedeutende Anlage in Yokohama mit erheblichen Investitionen eröffnet, um Gen- und Zelltherapiedienstleistungen anzubieten, mit Plänen zur Erweiterung der mRNA-Kapazität bis 2026. Die Bruttomargen für GMP-Plasmid-Vorlagen bei CDMOs liegen zwischen 40–60 % und übertreffen damit deutlich die Margen für rekombinante Proteine.[3]AGC Biologics, "Investition in die Yokohama-Anlage," agcbio.com Diese Rentabilität hat neue Marktteilnehmer angezogen, auch wenn die Bestellungen für Bioprozessierungsanlagen in den Jahren 2024–2025 zurückgingen. Infolgedessen profitiert der Markt für In-vitro-Transkriptionsvorlagen sowohl von organischen als auch von ausgelagerten Nachfrageströmen.

Synthetische Biologie-Foundries revolutionieren IVT-Workflows

Automatisierte Foundries reduzieren Design-Build-Test-Zyklen erheblich von Monaten auf Wochen. Im Jahr 2025 wurde eine neue Plattform eingeführt, die durch KI-gesteuerte Medienoptimierung Plasmid-DNA-Ausbeuten von über 1 g/L erzielt. Bis Ende 2026 plant ein führendes Unternehmen, 60 % seiner globalen Kapazität auf KI-gesteuerten „Lights-out”-Produktionslinien zu betreiben. Die Standardisierung minimiert menschliche Fehler und verbessert die Reproduzierbarkeit, was für regulatorische Einreichungen, die auf einer konsistenten Vorlagenleistung beruhen, entscheidend ist.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Chargenweise Variabilität der T7-Polymerase-Ausbeuten | -2.1% | Global, akut in Regionen ohne Enzym-Engineering-Kapazität | Kurzfristig (≤2 Jahre) |

| Begrenzte Verfügbarkeit von GMP-konformen Nukleotid-Rohmaterialien | -1.8% | Global, mit Angebotskonzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IP-Kreuzlizenzierungsstreitigkeiten über Promotorsequenzen | -1.3% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Umweltvorschriften für Abfallströme aus der Plasmidpräparation | -1.1% | Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chargenweise Variabilität der T7-Polymerase-Ausbeuten

Wildtyp-T7-Polymerase-Chargen weisen Aktivitätsschwankungen von 20 % bis 40 % auf, was zur Bildung von doppelsträngigen RNA-Verunreinigungen führt, die die Translationseffizienz verringern. Eine Studie aus dem Jahr 2024 zeigte, dass ein G47A+884G-Mutantenenzym die dsRNA-Bildung um 85 % reduzierte. Die Hochskalierung der Produktion bleibt jedoch eine Herausforderung, da die Fermentationstiter im Vergleich zum Wildtyp um 30 % niedriger sind. Um das Risiko von Chargen mit geringer Aktivität zu mindern, beschaffen Sponsoren häufig überschüssige Enzymmengen, was die Warenkosten um 10 % bis 15 % erhöht. Darüber hinaus verlängert die Implementierung von Echtzeit-Aktivitätsassays die Lieferzeiten um 2 bis 3 Wochen, was den Markt für In-vitro-Transkriptionsvorlagen potenziellen Terminverzögerungen aussetzt.

Begrenzte Verfügbarkeit von GMP-konformen Nukleotid-Rohmaterialien

Weltweit können weniger als 10 Lieferanten GMP-konforme Nukleotidtriphosphate in großem Maßstab bereitstellen. Der enzymatische Syntheseansatz von Roche minimiert die Kontamination durch Metallionen, aber die Produktionskapazität bleibt auf den Pilotmaßstab beschränkt. Thermo Fisher priorisiert seine GMP-Nukleotide für Langzeitverträge, was Spotkäufer in Zeiten hoher Nachfrage anfällig macht. Verzögerungen bei der Nukleotidversorgung können ansonsten betriebsbereite Produktionslinien stören und das Umsatzpotenzial des Marktes für In-vitro-Transkriptionsvorlagen negativ beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vorlagentyp: Plasmid-DNA als Anker, synthetische Fragmente beschleunigen sich

Im Jahr 2025 machten linearisierte Plasmid-DNA-Vorlagen 47,8 % des Marktes für In-vitro-Transkriptionsvorlagen aus, was ihre langjährige regulatorische Akzeptanz und Kompatibilität mit etablierten mRNA-Workflows widerspiegelt. Der Markt für synthetische Genfragmente wird jedoch voraussichtlich erheblich wachsen, mit einer starken CAGR von 20,45 %. Eine bemerkenswerte Entwicklung im Jahr 2025 war die Kommerzialisierung von ENFINIA IVT-Ready DNA, die eine Lieferung in weniger als sieben Tagen ermöglicht – deutlich schneller als der traditionelle 4–6-wöchige Plasmid-Klonierungszeitplan. Sequenzverifizierte Fragmente vereinfachen Prozesse, indem sie die Fermentation umgehen, die Endotoxin-Sanierung eliminieren und das Risiko einer Kontamination mit Wirtszell-DNA reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: CRISPR-Therapeutika übertreffen die Impfstoffnachfrage

Im Jahr 2025 entfielen mRNA-Therapeutika und Impfstoffe auf 52,3 % des Marktanteils für In-vitro-Transkriptionsvorlagen. Die Nachfrage nach Leit-RNA wächst jedoch rasch, da Zell- und Gentherapieprogramme von der präklinischen in die klinische Phase übergehen. Die Marktgröße für In-vitro-Transkriptionsvorlagen, die für CRISPR-Anwendungen bestimmt sind, wird voraussichtlich bis 2031 mit einer robusten CAGR von 22,5 % wachsen. Im Jahr 2025 umfassten bedeutende Meilensteine die Lieferung von 50.000 maßgeschneiderten Leit-RNAs und die Unterstützung mehrerer Anträge auf Genehmigung neuer Prüfpräparate, was die Reifung der regulatorischen Wege widerspiegelt. Die In-vivo-Editierung erfordert im Vergleich zur Ex-vivo-Editierung größere Leit-RNA-Nutzlasten pro Patient, was zu einem erheblichen Anstieg der Vorlagenvolumina führt.

Nach Endnutzer: CDMOs profitieren von der Auslagerungswelle

Im Jahr 2025 erwirtschafteten biopharmazeutische und biotechnologische Unternehmen 49,1 % des Umsatzes. Die Auslagerung gewinnt jedoch an Dynamik, da Unternehmen zunehmend auf Auftragsforschungs- und Fertigungsorganisationen (CDMOs) setzen. Diese Organisationen wachsen mit einer starken CAGR von 19,78 %, da Sponsoren die Plasmidlinearisierung auslagern möchten und dabei Reinraum-Kapitalkosten von schätzungsweise 15 bis 25 Millionen USD vermeiden. Eine neue Anlage mit 128.000 Quadratfuß wurde im Jahr 2025 eröffnet und bündelt strategisch Plasmid-, AAV- und lentivirale Dienstleistungen, um den Betrieb zu optimieren. Darüber hinaus integriert eine bedeutende Biocampus-Investition mRNA-Suiten mit Antikörper-Wirkstoff-Konjugat-Linien und positioniert CDMOs für Multi-Produkt-Rahmendienstleistungsvereinbarungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Marktanteil von 39,61 %, unterstützt durch FDA-Leitlinien, die globale Reinheitsstandards setzen, und die starke Präsenz etablierter Branchenakteure. Der Asien-Pazifik-Raum wird jedoch voraussichtlich erheblich wachsen, mit einer prognostizierten CAGR von 21,34 % im Markt für In-vitro-Transkriptionsvorlagen bis 2031. Zu den wichtigsten Investitionen in der Region gehört ein großer Biocampus mit fortschrittlichen Zell-Gen-Therapie- und mRNA-Suiten. Pläne zur Automatisierung eines erheblichen Teils der globalen Kapazität bis 2026 stärken den Wettbewerbsvorteil der Region weiter. In Europa wird das Wachstum durch Gefahrstoffabfallgebühren im Rahmen regulatorischer Richtlinien gedämpft, was zur Einführung geschlossener Bioreaktoren trotz ihrer hohen Kosten führt.

Aufstrebende Regionen bleiben unter einem Marktanteil von 10 %. Indien steigt in der Wertschöpfungskette auf, mit der Ankündigung einer bedeutenden Biologika-CDMO-Anlage im Jahr 2026, was seinen Ehrgeiz signalisiert, in diesem Bereich zu konkurrieren. Dual-Sourcing-Strategien werden immer häufiger, da Unternehmen die regulatorische Sicherheit in Nordamerika und Europa mit Kosteneffizienz im Asien-Pazifik-Raum in Einklang bringen.

Wettbewerbslandschaft

Der Markt für In-vitro-Transkriptionsvorlagen weist eine moderate Konzentration auf. Die fünf größten Akteure, darunter Danaher (bestehend aus Aldevron und Cytiva), Thermo Fisher Scientific, GenScript, Maravai LifeSciences und Merck KGaA, halten zusammen 50–60 % des Marktanteils, wobei keiner 15 % überschreitet. In seinem Ergebnisaufruf für 2026 betonte Danaher seine erweiterten Kapazitäten bei den Einwegsystemen von Cytiva und den Plasmidfazilitäten von Aldevron und festigte damit seine Strategie der vertikalen Integration. Maravai erwarb strategisch die FES-Plattform für enzymatische DNA-Synthese von Molecular Assemblies im Januar 2025, um potenzielle Störungen in Plasmid-Workflows zu mindern. Unterdessen erprobt die MilliporeSigma-Division von Merck KGaA eine Methode zur kontinuierlichen Plasmidaufreinigung im Durchflussverfahren mit dem Ziel einer 40-prozentigen Reduzierung des Pufferverbrauchs.

Neue Marktteilnehmer konzentrieren sich auf Geschwindigkeit. Elegen bietet eine 7-tägige Lieferung für sequenzverifizierte Fragmente an, während der Tischgerätedrucker von DNA Script einen Tagesservice für Vorlagen bis zu 10 kb bietet. Etablierte Akteure reagieren darauf, indem sie KI zur Fehlerkorrektur integrieren und Lieferketten von der Nukleotidsynthese bis zur abschließenden Abfüll- und Verpackungsphase optimieren. Die Einhaltung regulatorischer Vorschriften bleibt eine erhebliche Eintrittsbarriere, da das FDA-Restdna-Limit von 10 ng pro Dosis orthogonale Analytik erfordert, was die Kapitalausgaben für neue Marktteilnehmer ohne GMP-konforme Anlagen erhöht.

Marktführer der In-vitro-Transkriptionsvorlagen-Branche

Thermo Fisher Scientific Inc.

New England Biolabs Inc.

Promega Corporation

Agilent Technologies Inc.

OriGene Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die TheraNym-Einheit von Aurobindo Pharma kündigte eine Investition von 150–175 Millionen USD in eine 60-Kiloliter-Säugetieranlage für MSD an und erweitert damit Indiens Biologika-CDMO-Präsenz.

- März 2025: WuXi Biologics stellte seine EffiX-Plattform vor, die durch KI-gesteuerte Medienoptimierung Plasmid-DNA-Ausbeuten von über 1 g/L erreicht.

- Januar 2025: Maravai LifeSciences erwarb die enzymatische DNA-Synthesetechnologie von Molecular Assemblies und integrierte damit Schnellvorlagen-Fähigkeiten.

- Januar 2025: Applied DNA Sciences nahm einen GMP-Standort für lineare LineaDNA-Vorlagen in Betrieb und ging eine Partnerschaft mit Alphazyme ein, um RNAP für den kommerziellen Start Ende 2026 zu skalieren.

Berichtsumfang des globalen Marktes für In-vitro-Transkriptionsvorlagen

Gemäß dem Berichtsumfang sind In-vitro-Transkriptionsvorlagen spezialisierte, zellfreie DNA-Sequenzen (linearisierte Plasmide oder PCR-Produkte), die einen spezifischen Promotor enthalten, der von einer RNA-Polymerase (z. B. T7, T3 oder SP6) erkannt wird. Sie dienen als Blaupausen für die Erzeugung von RNA-Molekülen, einschließlich mRNA für Impfstoffe und synthetische Biologiestudien.

Der Markt für In-vitro-Transkriptionsvorlagen ist nach Vorlagentyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Vorlagentyp ist der Markt in linearisierte Plasmid-DNA-Vorlagen, synthetische Genfragmente, PCR-Amplikon-Vorlagen, Oligonukleotid-Vorlagen und Sonstige segmentiert. Nach Anwendung ist der Markt in mRNA-Therapeutika & Impfstoffe, Zell- & Gentherapie (CRISPR-gRNA, siRNA), diagnostische Sonden, RNA-Strukturstudien sowie synthetische Biologie & Protein-Engineering segmentiert. Nach Endnutzer ist der Markt in biopharmazeutische & biotechnologische Unternehmen, Auftragsforschungs- & Fertigungsorganisationen (CROs & CMOs), akademische & Forschungsinstitute sowie klinische & diagnostische Labore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Linearisierte Plasmid-DNA-Vorlagen |

| Synthetische Genfragmente |

| PCR-Amplikon-Vorlagen |

| Oligonukleotid-Vorlagen |

| Sonstige |

| mRNA-Therapeutika und Impfstoffe |

| Zell- und Gentherapie (CRISPR-gRNA, siRNA) |

| Diagnostische Sonden |

| RNA-Strukturstudien |

| Synthetische Biologie und Protein-Engineering |

| Biopharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungs- und Fertigungsorganisationen (CROs und CMOs) |

| Akademische und Forschungsinstitute |

| Klinische und diagnostische Labore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Vorlagentyp | Linearisierte Plasmid-DNA-Vorlagen | |

| Synthetische Genfragmente | ||

| PCR-Amplikon-Vorlagen | ||

| Oligonukleotid-Vorlagen | ||

| Sonstige | ||

| Nach Anwendung | mRNA-Therapeutika und Impfstoffe | |

| Zell- und Gentherapie (CRISPR-gRNA, siRNA) | ||

| Diagnostische Sonden | ||

| RNA-Strukturstudien | ||

| Synthetische Biologie und Protein-Engineering | ||

| Nach Endnutzer | Biopharmazeutische und biotechnologische Unternehmen | |

| Auftragsforschungs- und Fertigungsorganisationen (CROs und CMOs) | ||

| Akademische und Forschungsinstitute | ||

| Klinische und diagnostische Labore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für In-vitro-Transkriptionsvorlagen voraussichtlich wachsen?

Die Marktgröße für In-vitro-Transkriptionsvorlagen wird voraussichtlich von 0,65 Milliarden USD im Jahr 2026 auf 1,6 Milliarden USD bis 2031 steigen, was einer CAGR von 19,8 % entspricht.

Welcher Vorlagentyp hat heute den größten Marktanteil?

Linearisierte Plasmid-DNA-Vorlagen führten im Jahr 2025 mit einem Marktanteil von 47,8 % am Markt für In-vitro-Transkriptionsvorlagen, dank etablierter regulatorischer Akzeptanz.

Was ist das am schnellsten wachsende Anwendungssegment?

Zell- und Gentherapieprogramme, die auf die CRISPR-Leit-RNA-Synthese angewiesen sind, werden voraussichtlich bis 2031 mit einer CAGR von 22,5 % wachsen und damit Impfstoffanwendungen übertreffen.

Warum gewinnen CDMOs an Bedeutung?

Sponsoren, die mit Kapitalausgaben von 15,25 Millionen USD für GMP-Plasmid-Suiten konfrontiert sind, bevorzugen die Auslagerung; CDMOs gewinnen daher mit einer CAGR von 19,78 % Aufträge, indem sie schlüsselfertige Vorlagendienstleistungen anbieten.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 21,34 % verzeichnen, angetrieben durch umfangreiche Investitionen von Samsung Biologics und GenScript, die mRNA- und Gentherapiekapazitäten ausbauen.

Welcher regulatorische Schwellenwert bestimmt die Vorlagenreinheit?

Die im Juni 2024 herausgegebene FDA-Entwurfsleitlinie schreibt Restmengen an Wirtszell-DNA unter 10 ng pro Dosis vor und drängt Lieferanten zu fortschrittlicher Analytik und orthogonaler Aufreinigung.

Seite zuletzt aktualisiert am: