Bildverstärker-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

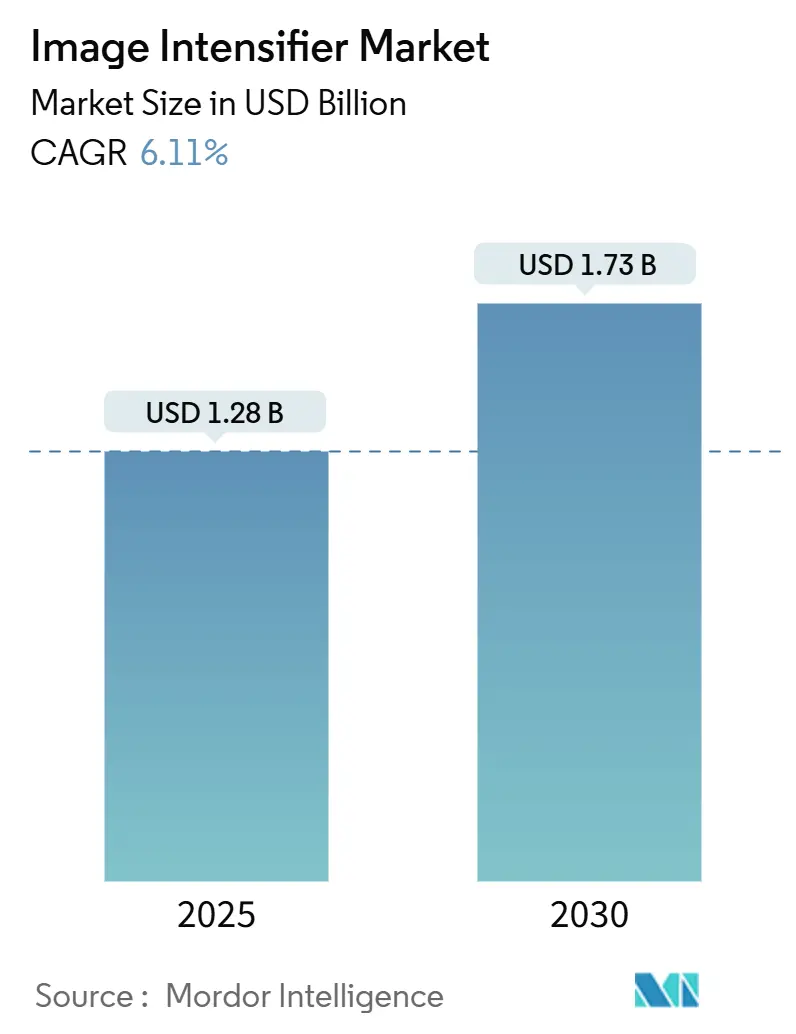

| Marktgröße (2025) | 1.28 Milliarden US-Dollar |

| Marktgröße (2030) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bildverstärker-Marktanalyse von Mordor Intelligence

Die Bildverstärker-Marktgröße wird im Jahr 2025 auf 1,28 Milliarden USD geschätzt und soll bis 2030 auf 1,73 Milliarden USD anwachsen, was einer CAGR von 6,11 % entspricht. Das Wachstum beruht auf der gleichzeitigen Modernisierung der Verteidigung, der Aufrüstung der medizinischen Bildgebung und den Ausgaben für wissenschaftliche Instrumente. Soldatengetragene Nachtsichtprogramme im Indo-Pazifik, der Ersatz von Flachbilddetektoren durch Hochverstärkungsröhren in Krankenhäusern sowie die Nachfrage nach UV-solar-blinden Sensoren für die Inspektion von Stromnetzen stützen jeweils stabile Auftragsrückstände. Wettbewerbsstrategien konzentrieren sich auf die Miniaturisierung von Röhren unter 18 mm zur Optimierung von Größe, Gewicht und Leistung (SWaP) sowie auf die Zuverlässigkeit der Generation III für unternehmenskritische Einsätze. Die Beschaffungstransparenz durch mehrjährige Rahmenverträge und frühe Mondexplorationsmissionen verbessern gemeinsam die Umsatzplanbarkeit, trotz Preisdruck durch kostengünstige chinesische Generation-2+-Anbieter.

Wichtigste Erkenntnisse des Berichts

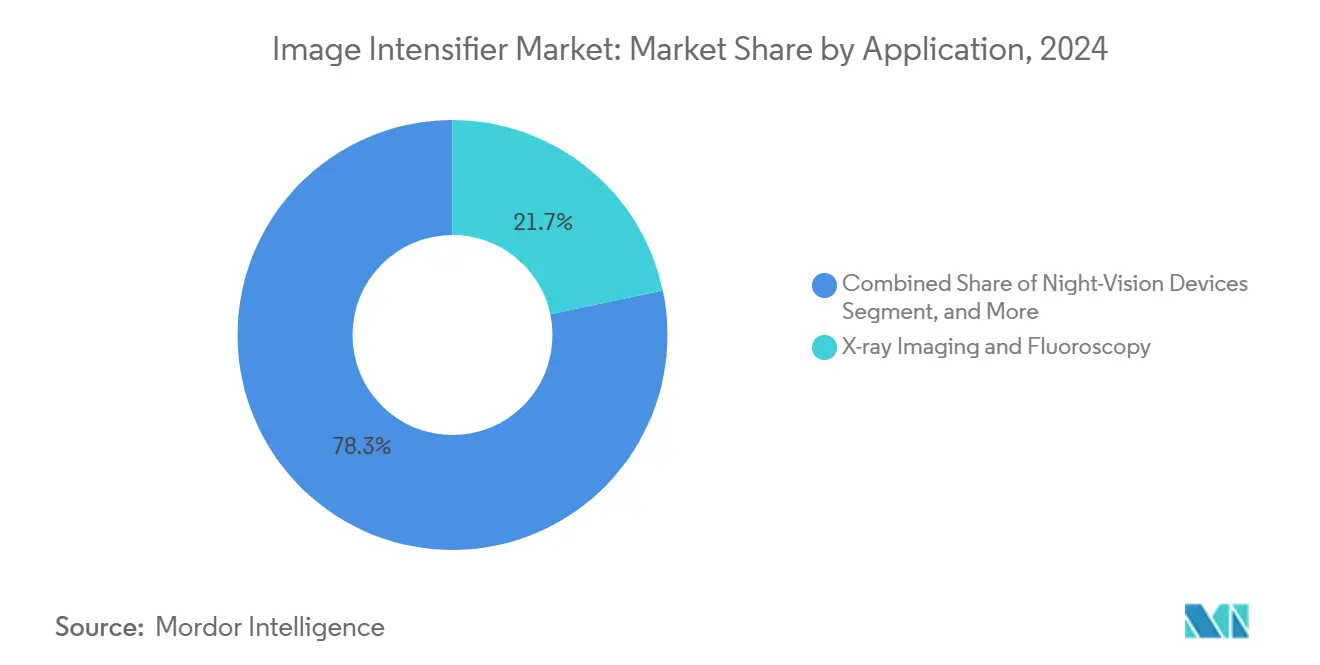

- Nach Anwendung führte Röntgenbildgebung und Fluoroskopie mit einem Bildverstärker-Marktanteil von 21,68 % im Jahr 2024; wissenschaftliche und Hochgeschwindigkeitskameras werden voraussichtlich bis 2030 mit einer CAGR von 7,36 % wachsen.

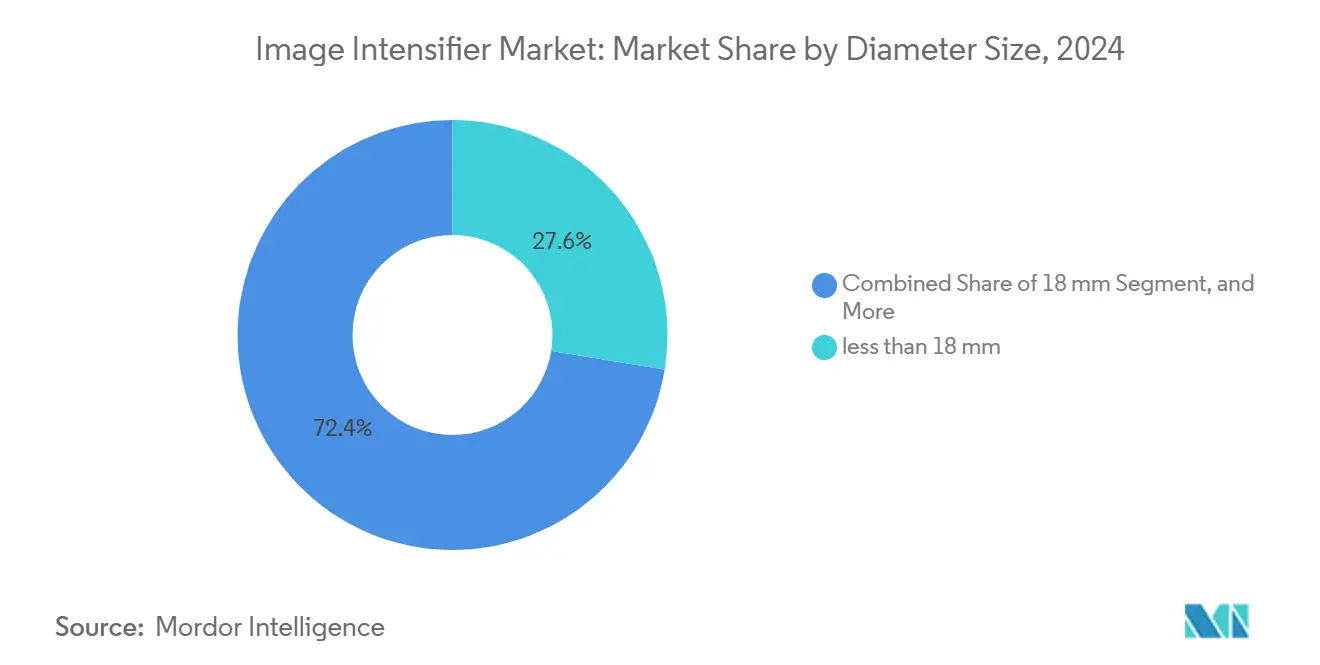

- Nach Durchmessergröße entfielen auf Röhren unter 18 mm im Jahr 2024 27,56 % der Bildverstärker-Marktgröße, und sie sollen bis 2030 mit einer CAGR von 7,12 % wachsen.

- Nach Generation verzeichneten Generation-III-Folien- und Dünnschichtvarianten mit einer CAGR von 7,43 % das höchste prognostizierte Wachstum, obwohl folienlose Röhren 25,43 % des Umsatzes im Jahr 2024 hielten.

- Nach Endverbrauchssektor entfiel auf das Gesundheitswesen im Jahr 2024 ein Anteil von 23,74 % an der Bildverstärker-Marktgröße, während Industrie und wissenschaftliche Forschung mit einer CAGR von 7,22 % bis 2030 der am schnellsten wachsende Sektor ist.

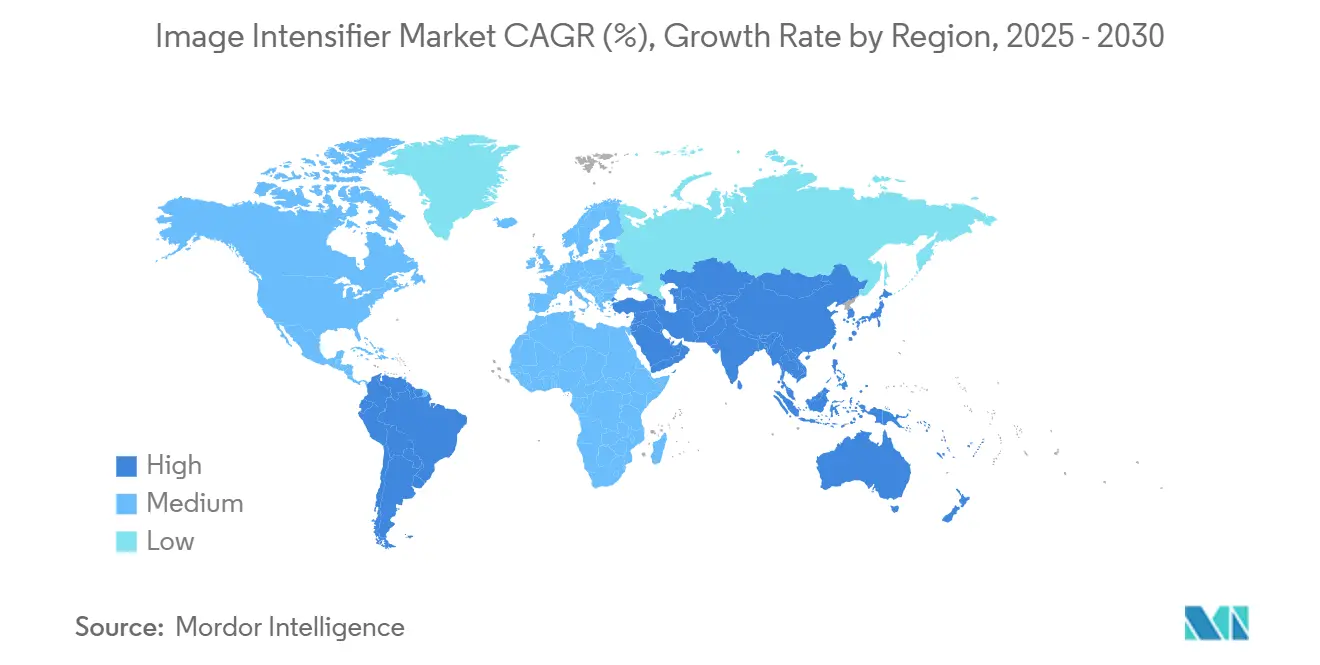

- Nach Geografie führte Europa im Jahr 2024 mit einem Umsatzanteil von 28,41 %; die Region Naher Osten und Afrika expandiert bis 2030 mit einer CAGR von 6,18 %.

Globale Bildverstärker-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verteidigungsmodernisierungsprogramme im Indo-Pazifik | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ersatz von Flachbilddetektoren durch Hochverstärkungs-Bildverstärkerröhren | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Starker Anstieg der Beschaffung von Panorama-Nachtsichtgeräten durch Strafverfolgungsbehörden | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| SWaP-optimierte 16-mm-Röhren für Soldatenausrüstungssätze | +0.7% | Globale Verteidigungsmärkte | Mittelfristig (2–4 Jahre) |

| UV-solar-blinde Nachfrage bei der Inspektion von Stromnetzen | +0.4% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strahlungsgehärtete, raumfahrtqualifizierte Röhren für Mondfahrzeuge | +0.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verteidigungsmodernisierungsprogramme im Indo-Pazifik

Acht nationale Beschaffungspläne konvergieren rund um verbesserte Nachtsichtausrüstung und treiben Mengenbestellungen über frühere Zyklen hinaus. So vergab das U.S. Special Operations Command beispielsweise einen Auftrag über 139 Millionen USD für das ENVG-B, der 34 % größer ist als die vorherige Tranche, während Japan im Jahr 2024 12,8 Milliarden JPY (85,3 Millionen USD) für die Aufrüstung der Bodenselbstverteidigungsstreitkräfte budgetierte. Bereits in der Haushaltsplanung vorgesehene Folgephasen implizieren einen nachhaltigen Durchsatz bis 2028. Die weitreichende Gemeinsamkeit der Endnutzer – von Marineinfanteristen bis hin zu Spezialstreitkräften von Partnerländern – reduziert das Designrisiko von Los zu Los und hält die Produktionslinien voll ausgelastet.

Wachsender Ersatz von Flachbilddetektoren durch Hochverstärkungs-Bildverstärkerröhren in Mini-C-Bögen

Krankenhäuser, die auf eine geringere Strahlenbelastung abzielen, schreiben nun Hochverstärkungsröhren vor, die bei reduzierter Dosis eine vergleichbare Bildqualität liefern. Ein europäisches Audit verzeichnete nach Nachrüstungen im Jahr 2024 eine Reduzierung der Patientendosis um 23 %.[1]U.S. Customs and Border Protection, „CBP verbessert die Grenzsicherheit mit fortschrittlicher Nachtsichttechnologie”, cbp.gov Nachrüstprojekte kosten 40–60 % weniger als vollständige Detektortausche, was Budgets in mittelgroßen Einrichtungen freisetzt. Der Regulierungsdruck der U.S. FDA und der EMA beschleunigt die Austauschzyklen zusätzlich und festigt die wiederkehrende Nachmarktsnachfrage nach langlebigeren Röhren.

Anstieg der Beschaffung von Panorama-Nachtsichtgeräten durch Strafverfolgungsbehörden

Der U.S. Border Patrol erhöhte die Bestellungen für Panoramabrillensysteme im Jahr 2024 um 78 % und verwies dabei auf verbesserte Sichtfelder von 97 Grad, die die Situationswahrnehmung bei Nachtoperationen schärfen.[2]Exosens Communications, „Exosens investiert 20 Millionen Euro in neue Reinraumanlage”, exosens.com Die deutsche Bundespolizei gab ähnlich Bestellungen im Wert von 8,4 Millionen EUR (9,5 Millionen USD) auf. Bundesfördermittel für die innere Sicherheit helfen städtischen Polizeikräften, die Einführung zu finanzieren, und erweitern den nicht-militärischen adressierbaren Markt.

Verlagerung hin zu SWaP-optimierten 16-mm-Röhren für Soldaten-Leistungssätze.

Das IVAS-Mandat der U.S. Army für Röhren unter 18 mm hält das Helmgewicht unter 1,5 Pfund. Das Erreichen einer Empfindlichkeit von ≥ 2.400 μA/lm auf kleineren Fotokathoden erfordert Durchbrüche bei der Dünnschichtabscheidung, was die Differenzierung der Anbieter und die Margenverteidigung trotz Rohstoffinflation stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Preiserosion durch chinesische Generation-2+-Anbieter | -1.4% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Vakuumröhrenfertigung | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Exportlizenz-Engpässe | -0.6% | Globale Handelsrouten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch CMOS/EMCCD-Module mit geringem Lichtbedarf | -0.4% | Hochwertige wissenschaftliche und industrielle Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Preiserosion durch kostengünstige chinesische Anbieter

Chinesische Hersteller haben ihre Kapazitäten seit 2024 um 150 % ausgebaut und bieten nun Generation-2+-Röhren zu Preisen an, die 40–60 % unter westlichen Äquivalenten liegen, was die Margen in zivilen Kanälen komprimiert. Obwohl Militärverträge durch ITAR geschützt bleiben, bevorzugen kommerzielle Käufer in Südostasien und Afrika zunehmend günstigere Importe, was die Positionierung von Premiummarken herausfordert. Empfindlichkeitswerte von 1.800–2.200 μA/lm erfüllen die meisten Nicht-Kampfanforderungen und verringern die Leistungsunterschiede, die einst ausschließlich westlichen Generation-III-Linien vorbehalten waren.

Kapitalintensive Vakuumröhrenfertigung und Reinraumerweiterung

Der Aufbau einer einzigen Mikrokanalplatten-Linie kostet 15–25 Millionen USD und dauert bis zu 18 Monate. Die Reinraumerweiterung von Exosens in Brive für 20 Millionen EUR (22,6 Millionen USD) veranschaulicht die langen Amortisationszeiträume, die neue Marktteilnehmer abschrecken.[3]IEEE-Mitarbeiter, „Fortgeschrittene Bildverstärkeranwendungen in der medizinischen Fluoroskopie”, IEEE Transactions on Medical Imaging, ieee.org Steigende Galliumarsenid-Rohstoffpreise und die Einhaltung von ISO 9001/AS9100 erhöhen die Betriebskosten weiter, begrenzen Kapazitätserweiterungen und verlangsamen die Reaktion auf plötzliche Nachfragespitzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Durchmessergröße: Kompakte Röhren stützen die militärische Modernisierung

Varianten unter 18 mm hielten im Jahr 2024 einen Bildverstärker-Marktanteil von 27,56 %. Die Bildverstärker-Marktgröße für Röhren unter 18 mm soll mit einer CAGR von 7,12 % wachsen, da Verteidigungsbehörden leichtere kopfgetragene Ausrüstung fordern. Die Optikanforderung der Next Generation Squad Weapon begrenzt das Gesamtsystemgewicht auf 680 g, was mit der Einführung miniaturisierter Röhren übereinstimmt.

Standard-18-mm-Produkte behalten große installierte Basen auf Legacy-Plattformen und sichern Ersatzteilumsatzströme. Größere Durchmesser von 25 mm und ≥ 40 mm dienen der Fluoroskopie und Teilchenphysiklabors, wo breite Fotokathodenflächen die Auflösung steigern. Die Fertigungsausbeute sinkt deutlich unter 18 mm, was höhere Durchschnittsverkaufspreise aufrechthält, die die Volumenkonzentration in gängigen Durchmessern ausgleichen.

Nach Generation/Technologie: Generation III übertrifft das Wachstum folienloser Röhren

Folienlose Röhren erzielten im Jahr 2024 einen Umsatzanteil von 25,43 %; dennoch expandieren Generation-III-Folien- und Dünnschichtgeräte schneller mit einer CAGR von 7,43 %. Beschaffungsverantwortliche priorisieren weiterhin die bewährte Zuverlässigkeit der Generation III – mit Kennzahlen zur mittleren Betriebsdauer zwischen Ausfällen von über 10.000 Stunden – gegenüber den theoretischen Leistungsgewinnen folienloser Röhren. Die Bildverstärker-Marktgröße für Generation III soll sich ausweiten, da Nachrüstzyklen durch das ENVG-B des U.S. Marine Corps und verbündete Programme kaskadieren. Folienlose Röhren bleiben bei wissenschaftlichen Kameras bevorzugt, wo die Unterdrückung von Halos am wichtigsten ist.

Nach Anwendung: Fluoroskopie dominiert, wissenschaftliche Nutzung beschleunigt sich

Röntgenbildgebung und Fluoroskopie trugen im Jahr 2024 21,68 % zum Umsatz bei. Krankenhäuser in Europa verzeichneten nach den regulatorischen Überarbeitungen von 2024, die niedrigere Strahlendosen vorschreiben, ein zweistelliges Mengenwachstum. Wissenschaftliche und Hochgeschwindigkeitskameras verzeichnen jedoch bis 2030 eine robuste CAGR von 7,36 %, da Quantenphysiklabore und Materialwissenschaftszentren ultraschnelle Gatterung fordern. Nachtsichtgeräte für Militär und Polizei sichern die Basisnachfrage und dämpfen zyklische Schwankungen bei Investitionsgüterbudgets.

Nach Endverbrauchssektor: Gesundheitswesen führt, industrielle Forschung wächst

Das Gesundheitswesen repräsentierte im Jahr 2024 23,74 % des Umsatzes, gestützt durch öffentliche Investitionen in die diagnostische Bildgebung in Schwellenländern. Die Bildverstärker-Marktgröße für Industrie und wissenschaftliche Forschung wächst mit einer CAGR von 7,22 %, da Hersteller intensivierte Sensoren in automatisierte zerstörungsfreie Prüflinien integrieren. Verteidigungsbeschaffungsvolumina bleiben stabil, aber das inkrementelle Wachstum verlagert sich hin zu Behörden für innere Sicherheit, die Bundesfördermittel für Panorama-Nachtsichtgeräte nutzen.

Geografische Analyse

Europa erzielte im Jahr 2024 28,41 % des Umsatzes, gestützt durch deutsche und französische Verteidigungsverträge sowie strenge EU-Vorschriften für Medizinprodukte, die Hochzuverlässigkeitsröhren begünstigen. Eine deutsche Soldatensystem-Aufrüstung im Wert von 2,1 Milliarden EUR umfasste erhebliche Nachtsichtzuweisungen, die die Auftragsbücher der Anbieter stärken.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 6,18 % das schnellste Wachstum, angetrieben durch Vision-2030-Lokalisierungsprogramme in Saudi-Arabien und Krankenhausbau-Pipelines in den Vereinigten Arabischen Emiraten. Hohe Öleinnahmen stützen die Verteidigungsausgaben auch in volatilen Makrozyklen.

Nordamerika bleibt dank US-Verteidigungsbudgets und ausgereifter Gesundheitssysteme die zweitgrößte Region, obwohl sich das Wachstum mit zunehmender Verlängerung der Austauschzyklen abschwächt. Asien-Pazifik teilt sich zwischen der hochwertigen japanischen und südkoreanischen Nachfrage nach Generation-III-Röhren der Premiumklasse und preissensiblen südostasiatischen Märkten auf, die chinesische Generation-2+-Geräte beschaffen.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei Exosens, L3Harris und Hamamatsu, die jeweils proprietäres Vakuumverarbeitungs-Know-how nutzen. Diese Unternehmen schützen ihre Technologie-Roadmaps durch vertikale Integration – von Galliumarsenid-Fotokathoden bis hin zu Mikrokanalplatten – und erzielen Bruttomargen, die 300–500 Basispunkte über dem Branchendurchschnitt liegen. Chinesische Wettbewerber wie NNVT erhöhen die Kapazitäten, um kostenseitig zu konkurrieren, doch ITAR-Beschränkungen und langfristige Zuverlässigkeitshürden verhindern eine sofortige Substitution in NATO-Verträgen.

Zu den strategischen Schritten gehören L3Harris mit der Sicherung von Aufträgen des Marine Corps im Wert von 263 Millionen USD für Generation-III-Brillensysteme, Exosens mit einer Kapazitätserweiterung um 35 % durch seine Brive-Erweiterung sowie Hamamatsu mit einer Investition von 3,2 Milliarden JPY in strahlungsgehärtete Mikrokanalplatten-Linien für Mondfahrzeuge. Chancen in unbesetzten Marktsegmenten drehen sich um UV-solar-blinde Inspektionskameras und raumfahrtqualifizierte Röhren, wo die Anzahl der Anbieter weltweit unter fünf liegt und Premiumpreise ermöglicht. Aufkommende Bedrohungen entstehen durch Sensorfusionsmodule, die CMOS mit geringem Lichtbedarf mit EMCCD-Verstärkungsstufen verbinden und auf wissenschaftliche Bildgebungsnischen abzielen, die einst ausschließlich intensivierten Kameras vorbehalten waren.

Führende Unternehmen der Bildverstärker-Branche

Exosens S.A.S. (Photonis)

L3Harris Technologies Inc.

Hamamatsu Photonics K.K.

Excelitas Technologies Corp.

Katod OJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Theon Sensors sicherte sich einen Rahmenvertrag über 110 Millionen EUR (118,8 Millionen USD) vom griechischen Verteidigungsministerium zur Lieferung von 30.000 Panorama-Nachtsichtbrillen mit Röhren unter 18 mm bis 2029.

- Mai 2025: Elbit Systems präsentierte auf der SOFIC 2025 seine folienlose 5G-Bildverstärkerplattform mit einer Empfindlichkeit von 2.800 μA/lm, um auf Panoramabrillen und Soldatenzielgeräte der nächsten Generation abzuzielen.

- Februar 2025: Exosens schloss eine mehrjährige Forschungs- und Entwicklungsvereinbarung mit der Europäischen Weltraumorganisation zur gemeinsamen Entwicklung von UV-solar-blinden Bildverstärkern für eine Stromnetz-Inspektionssatellitenkonstellation im Jahr 2028.

- Januar 2025: Hamamatsu Photonics nahm in Shizuoka eine Galliumarsenid-Fotokathodenlinie im Wert von 4,6 Milliarden JPY (32,1 Millionen USD) in Betrieb und steigerte damit die monatliche Produktion strahlungsgehärteter Bildverstärkerröhren um 40 % für geplante Mondfahrzeug-Nutzlasten.

Berichtsumfang des globalen Bildverstärker-Markts

| weniger als 18 mm |

| 18 mm |

| 25 mm |

| größer als oder gleich 40 mm |

| Generation I |

| Generation II / II+ |

| Generation III (Folien- und Dünnschicht) |

| Folienlos / Nächste Generation (4G-Plus, 5G, EBAPS) |

| Nachtsichtgeräte |

| Röntgenbildgebung und Fluoroskopie |

| Wissenschaftliche und Hochgeschwindigkeitskameras |

| Industrielle und sicherheitstechnische Inspektion |

| Verteidigung und Militär |

| Strafverfolgung und innere Sicherheit |

| Gesundheitswesen |

| Industrie und wissenschaftliche Forschung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Durchmessergröße | weniger als 18 mm | ||

| 18 mm | |||

| 25 mm | |||

| größer als oder gleich 40 mm | |||

| Nach Generation / Technologie | Generation I | ||

| Generation II / II+ | |||

| Generation III (Folien- und Dünnschicht) | |||

| Folienlos / Nächste Generation (4G-Plus, 5G, EBAPS) | |||

| Nach Anwendung | Nachtsichtgeräte | ||

| Röntgenbildgebung und Fluoroskopie | |||

| Wissenschaftliche und Hochgeschwindigkeitskameras | |||

| Industrielle und sicherheitstechnische Inspektion | |||

| Nach Endverbrauchssektor | Verteidigung und Militär | ||

| Strafverfolgung und innere Sicherheit | |||

| Gesundheitswesen | |||

| Industrie und wissenschaftliche Forschung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Bildverstärker-Markts im Jahr 2025?

Der Markt steht im Jahr 2025 bei 1,28 Milliarden USD und soll bis 2030 auf 1,73 Milliarden USD anwachsen.

Welches Anwendungssegment wächst am schnellsten?

Wissenschaftliche und Hochgeschwindigkeitskameras expandieren bis 2030 mit einer CAGR von 7,36 %.

Warum sind Röhren unter 18 mm für Verteidigungsprogramme wichtig?

Sie reduzieren das am Helm montierte Gewicht auf unter 1,5 Pfund und erfüllen damit die SWaP-Ziele für Programme wie das IVAS der U.S. Army.

Welche Region führt beim Marktumsatz?

Europa hielt im Jahr 2024 28,41 % des Umsatzes, angetrieben durch Beschaffung in den Bereichen Verteidigung und medizinische Bildgebung.

Was ist das wichtigste Hemmnis für Anbieter?

Aggressiver Preiswettbewerb durch chinesische Generation-2+-Hersteller, der die Markt-CAGR um 1,4 Prozentpunkte senken kann.

Wie konzentriert ist die Anbietermacht?

Ein Konzentrationsindex von 6 zeigt eine moderate Dominanz der fünf größten Anbieter an und lässt Raum für Nischenanbieter.

Seite zuletzt aktualisiert am: