Marktgröße und Marktanteil für Computer Vision

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

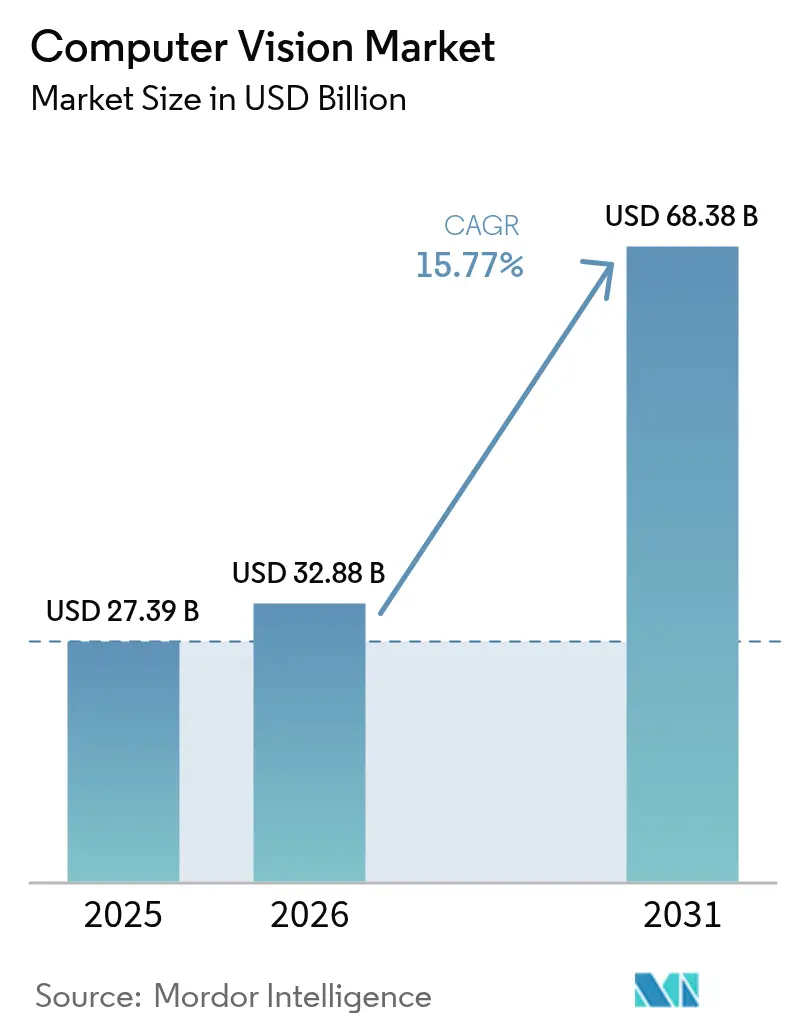

| Marktgröße (2026) | 32.88 Milliarden US-Dollar |

| Marktgröße (2031) | 68.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Computer Vision Marktanalyse von Mordor Intelligence

Die Marktgröße für Computer Vision wird voraussichtlich 2025 USD 27,39 Milliarden, 2026 USD 32,88 Milliarden betragen und bis 2031 USD 68,38 Milliarden erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 15,77 % von 2026 bis 2031. Edge-Inferenz-Chipsätze, die Latenz reduzieren, regulatorische Vorgaben, die Kameras für Fortgeschrittene Fahrerassistenzsysteme (ADAS) in jedes neue Fahrzeug integrieren, sowie Qualitätskontrollvorschriften in der Pharma- und Lebensmittelbranche haben gemeinsam mehrjährige Kapitalbudgets rund um Bildverarbeitungstechnologien verankert. Nordamerikanische Subventionen im Rahmen des CHIPS and Science Act stärken die Sensorversorgung, während Anreize im asiatisch-pazifischen Raum die rasche Einführung in der Fabrikhalle vorantreiben. Hardware dominiert weiterhin den Umsatz, doch abonnementbasierte Deep-Learning-Software gewinnt an Marge, und Edge-Bereitstellungen wachsen am schnellsten, da Datensouveränitätsgesetze in der EU und China Cloud-Übertragungen einschränken. Der Wettbewerbsdruck nimmt zu, da Prozessoren von AMD, Qualcomm und Intel nun Bildverarbeitungsbeschleuniger integrieren und damit in vielen Anwendungsfällen den Bedarf an diskreten Karten eliminieren.

Wichtigste Erkenntnisse des Berichts

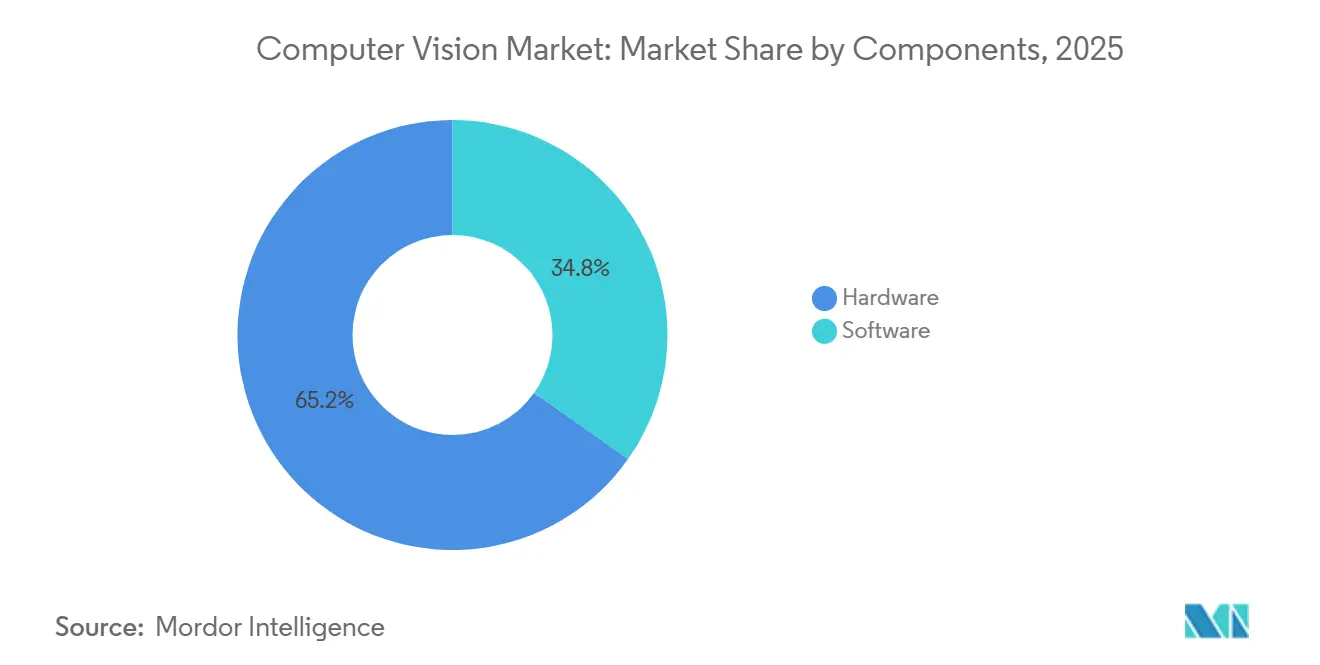

- Nach Komponenten entfiel 2025 ein Anteil von 65,21 % des Computer Vision Marktanteils auf Hardware, während Software bis 2031 mit einer CAGR von 15,87 % wächst.

- Nach Endbenutzerbranche führte die Fertigung 2025 mit 28,49 % der Computer Vision Marktgröße, doch der Automobilsektor ist mit einer CAGR von 18,23 % über 2026–2031 das am schnellsten wachsende Segment.

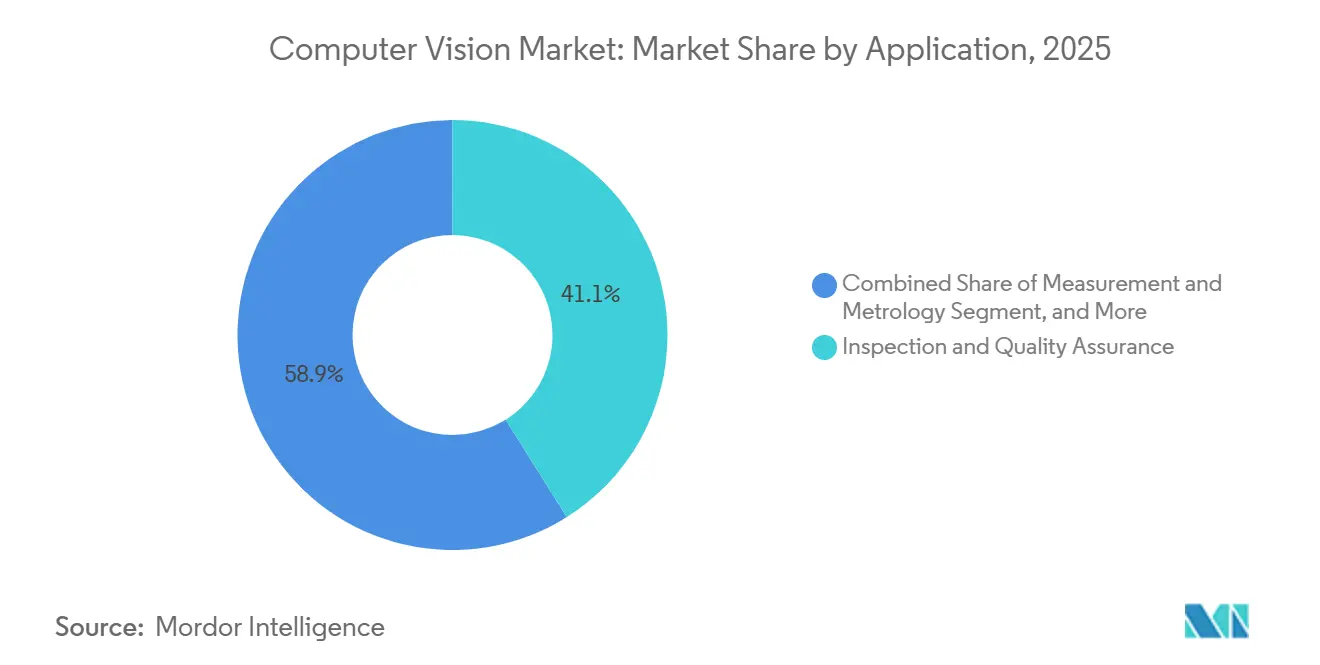

- Nach Anwendung erzielten Inspektion und Qualitätssicherung 2025 einen Umsatzanteil von 41,08 %; 3D-Modellierung und Rekonstruktion expandiert bis 2031 mit einer CAGR von 17,42 %.

- Nach Bereitstellung hielten Edge-Lösungen 2025 einen Anteil von 47,33 % und wachsen mit einer CAGR von 17,29 %, womit sie sowohl Cloud- als auch On-Premise-Alternativen übertreffen.

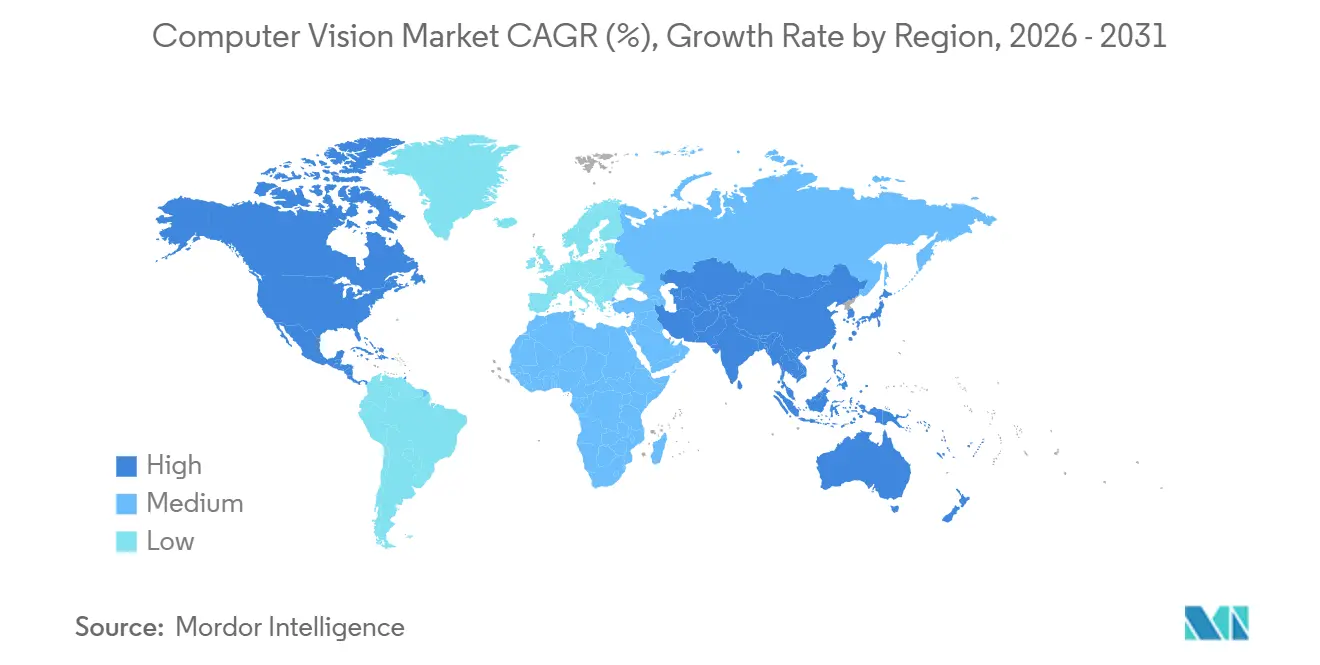

- Nach Geografie trug Nordamerika 49,01 % des Umsatzes von 2025 bei, während der asiatisch-pazifische Raum zwischen 2026 und 2031 die schnellste regionale CAGR von 16,39 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Computer Vision Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Edge-KI-Chipsätze senken Latenz und Energieverbrauch für die Bildverarbeitung auf dem Gerät | +3.2% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Integration von Automobil-ADAS-Kameras | +4.1% | Global, angeführt von China, der EU und Nordamerika | Kurzfristig (≤2 Jahre) |

| Zunehmende Einführung von bildgeführter Robotik in der Fertigung | +2.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Qualitätskontrollvorschriften in regulierten Branchen | +2.3% | Nordamerika und die EU, Ausweitung auf die Pharmaindustrie im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Ausweitung von Edge-Bereitstellungen durch Datensouveränitätsgesetze | +2.4% | EU, China, Naher Osten | Mittelfristig (2–4 Jahre) |

| Integrierte Bildverarbeitungsbeschleuniger in Allzweckprozessoren | +3.2% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Edge-KI-Chipsätze senken Latenz und Energieverbrauch für die Bildverarbeitung auf dem Gerät

NVIDIAs Rubin-Plattform integriert HBM4-Speicher mit einer dedizierten Bildverarbeitungseinheit, führt YOLOv8 mit 240 Frames pro Sekunde bei unter 15 Watt aus und beseitigt damit den Netzwerk-Overhead, der zuvor Cloud-abhängige Systeme behinderte. Qualcomms Snapdragon X2 Plus integriert eine neuronale Hexagon-Verarbeitungseinheit, die 75 TOPS liefert und es Smartphone-Herstellern ermöglicht, Gesichtserkennung ohne schnellen Akkuverschleiß auszuführen.[1]Cristiano Amon, "Qualcomm stellt Snapdragon X2 Plus vor," qualcomm.com AMDs Ryzen AI 400 Series beschleunigt Faltungsmodelle für die Industrieinspektion und ermöglicht es Elektronikmonteuren, Bildverarbeitungsstapel auf Basis programmierbarer Logiksteuerungen durch adaptive Klassifikatoren zu ersetzen. Ambarellas CV7 liefert 120 TOPS bei 5 Watt und gibt Tier-1-Automobilzulieferern ISO 26262-konforme Rechenbudgets für Innenraumkameras. Über diese Produktfamilien hinweg ist die Hin- und Rücklatenz von 80 Millisekunden auf unter 10 Millisekunden gesunken – der Schwellenwert, der für robotisches Greifen und Notbremsungen von Fahrzeugen erforderlich ist.[2]Robert High, "IBM Edge-KI-Benchmarking," ieee.org

Anstieg der Integration von Automobil-ADAS-Kameras

Teslas Full Self-Driving v13 nutzt acht Rundumsichtkameras und einen eigenen Inferenzchip, um in 47 US-Bundesstaaten Spurwechsel ohne Fahrerbestätigung durchzuführen. BYDs Seal-Limousine kombiniert Sony-Sensoren mit Horizon Robotics-Silizium, um Level-2+-Fähigkeiten zu Preisen anzubieten, die 30 % unter vergleichbaren westlichen Modellen liegen, was die Verbreitung in Südostasien beschleunigt. Mercedes-Benz erweiterte Drive Pilot auf kalifornische Autobahnen und setzt Stereokameras sowie LiDAR-Fusion ein, um die Level-3-Zertifizierung zu erfüllen, die es Fahrern erlaubt, im Langsamverkehr den Blick abzuwenden. Volkswagens ID.7 Elektrofahrzeug verwendet infrarotbasiertes Blickverfolgungssystem, um der Euro NCAP-Fahrerüberwachungsregel von 2025 zu entsprechen. In Verbindung mit chinesischen und europäischen Sicherheitsvorschriften, die Frontkollisionswarnung bis 2026 verpflichtend machen, werden die weltweiten ADAS-Kameralieferungen voraussichtlich 2026 240 Millionen Einheiten erreichen, gegenüber 200 Millionen im Jahr 2025.

Zunehmende Einführung von bildgeführter Robotik in der Fertigung

Cognex lieferte 2025 mehr als 500.000 In-Sight-3D-Systeme an Elektroniklinien, die Lötstellen bei Durchsätzen von über 1.200 Einheiten pro Stunde inspizieren müssen. Keyences CV-X-Updates senkten die Falsch-Positiv-Fehlerrate beim Automobil-Stanzen von 8 % auf unter 2 % und sparten einem Tier-1-Zulieferer in Michigan USD 1,2 Millionen pro Jahr. ABBs PickMaster Twin halbiert Integrationszyklen durch digitale Simulation des Behältergreifens vor der physischen Inbetriebnahme. FANUCs iRVision-Plattform führt nun mehr als 15.000 kollaborative Roboter in Lebensmittelverpackungslinien, wo unregelmäßige Artikelformen Festbewegungs-Arme überfordern. Die Internationale Robotervereinigung berichtete, dass bildverarbeitungsausgestattete Roboter 38 % der Installationen von 2025 ausmachten, gegenüber 29 % im Jahr 2023.

Strenge Qualitätskontrollvorschriften in regulierten Branchen

Die FDA-Leitlinie zur klinischen Entscheidungsunterstützung von 2026 verpflichtet Anbieter von Computer Vision, die algorithmische Robustheit über verschiedene demografische Gruppen hinweg nachzuweisen und die Herkunft der Trainingsdaten gemäß 21 CFR Part 11 zu dokumentieren. EU-GMP-Anhang 1 verpflichtet Pharmaunternehmen, von statistischer Stichprobenentnahme auf 100-%-Vialeninspektion umzustellen, die Partikel unter 50 Mikron erkennt. Lebensmittelhersteller installieren Hyperspektralkameras, um den FSMA-Abschnitt-204-Rückverfolgbarkeitsregeln zu entsprechen, die 2026 in Kraft treten, und senken die Kontaminationserkennungsgrenzen auf 10 ppm für Melamin in Milchprodukten. Die ISO-13485-Zertifizierung für Medizingerätehersteller treibt die Einführung von Bildverarbeitungssystemen voran, die jedes Inspektionsereignis in Prüfpfaden protokollieren. Compliance-Investitionen von durchschnittlich USD 800.000 pro Produktionslinie begünstigen große etablierte Unternehmen, die Validierungskosten über mehrere Standorte amortisieren können, und erhöhen die Eintrittsbarrieren für kleinere Marktteilnehmer.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Komplexe Systemintegrationsanforderungen | –1.8% | Global, besonders ausgeprägt in fragmentierten KMU-Sektoren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Computer Vision Ingenieuren | –1.4% | Nordamerika und Europa, zunehmend auch im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| US-GPU-Exportkontrollen fragmentieren die Lieferkette | –1.3% | Hauptsächlich China und US-verbundene Exporteure | Kurzfristig (≤2 Jahre) |

| Steigende Datenbeschriftungskosten | –1.5% | Global, mit dem höchsten Einfluss auf Frühanwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Systemintegrationsanforderungen

Die Verbindung neuer Kameras über GigE Vision, CoaXPress und Camera Link mit programmierbaren Logiksteuerungen erfordert Middleware, die proprietäre Datenströme in OPC UA oder MQTT übersetzt, was bis zu 40 % der Projektbudgets verbraucht und die Inbetriebnahme um drei Monate verlängert. Unternehmen, die Multi-Vendor-Umgebungen verwalten, sehen sich mit Firmware-Konflikten konfrontiert, die Kosten erhöhen und Hochläufe verzögern; ein europäischer Automobilzulieferer gab zusätzliche USD 250.000 aus, um Basler-Kameras mit Cognex-Prozessoren zu synchronisieren, und verzögerte die Produktion um sechs Wochen. Jährliche Software-Wartungsgebühren betragen durchschnittlich 18 % des Lizenzpreises, und Rekalibrierungsaufwand entsteht jedes Mal, wenn Linien umgerüstet werden. Kleinere Werke ohne interne Automatisierungskompetenz müssen Integratoren beauftragen, die USD 150–300 pro Stunde berechnen, was Projekte nur für Hochvolumenlinien mit mehr als 500.000 Einheiten pro Jahr wirtschaftlich macht. Das Fehlen standardisierter Benchmarks, die MLPerf entsprechen, zwingt Käufer zu langen Proof-of-Concept-Tests und verlangsamt die Marktdurchdringung von Computer Vision.

Mangel an qualifizierten Computer Vision Ingenieuren

LinkedIns Bericht zur Arbeitskräftesituation 2025 zeigt, dass die Nachfrage das Angebot in Nordamerika im Verhältnis 3,2 zu 1 übersteigt, was die mittleren US-Gehälter auf USD 165.000 anhebt.[3]LinkedIn Talent Solutions, "Bericht zur Arbeitskräftesituation 2025," linkedin.com Universitäten vergeben jährlich rund 12.000 Spezialisierungsabschlüsse gegenüber 38.000 offenen Stellen, wobei Edge-KI-Optimierungsfähigkeiten am knappsten sind. Unternehmen reagieren mit Gehaltsgeboten, die 22 % über dem Vorjahr liegen, was die Betriebskosten erhöht und Projektzeitpläne verlängert, während neue Mitarbeiter eingearbeitet werden. Outsourcing nach Indien und Osteuropa reduziert den Gehaltsaufwand, fügt jedoch Zeitzonenkonflikte und Schutzmaßnahmen für geistiges Eigentum hinzu, die die Iteration verlangsamen. Massive Online-Kurse verzeichnen Rekordbelegungen, doch 60 % der Absolventen benötigen noch sechsmonatige Praxisphasen, bevor sie produktionsfähigen Code liefern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Hardware verankert den Umsatz, Software gewinnt Marge

Hardware erzielte 2025 65,21 % des Umsatzes, da Hersteller hochauflösende Kameras, spezialisierte Prozessoren und kontrollierte Beleuchtungsoptiken kauften. Innerhalb dieses Segments lieferte Basler mehr als 400.000 Industriekameras, Teledyne FLIR erweiterte seine A700-Wärmebildlinie, und Allied Vision brachte eine 20,5-Megapixel-Global-Shutter-Einheit heraus, die ideal für schnelle Förderbänder ist. Die Computer Vision Marktgröße für Hardware wird voraussichtlich stetig wachsen, doch die Softwareschicht soll schneller expandieren, da Unternehmen von Dauerlizenzmodellen zu Abonnementmodellen wechseln, die Updates und Cloud-Konnektivität bündeln.

OpenCV 4.9, TensorFlow Lite 2.15 und kommerzielle Middleware von AWS Panorama und Azure IoT Edge vereinfachen die Bereitstellung und fördern eine CAGR von 15,87 % für Software bis 2031. Unternehmen schätzen diese Plattformen, weil sie die Zeit bis zur Produktionsreife verkürzen und den geräteseitigen Rechenaufwand durch Quantisierung und Pruning reduzieren. Infolgedessen belohnt der Computer Vision Markt zunehmend Anbieter, die schlüsselfertige Inferenzstapel anbieten, anstatt eigenständige Kameras oder Platinen.

Nach Endbenutzerbranche: Fertigung führt, Automobil beschleunigt

Die Fertigung trug 2025 28,49 % des Computer Vision Marktanteils bei, dank umfangreicher Inspektion auf Elektroniklinien und Lebensmittelverpackungsbändern. Cognex, Keyence und Omron dominieren hier durch gebündelte Optiken, Beleuchtung und auf Industriebedingungen abgestimmte Software. Biowissenschaften hielten 12 %, nachdem Pharmaunternehmen die Vialeninspektion zur Erfüllung der überarbeiteten Anhang-1-Regeln aufrüsteten, während Verteidigung und Sicherheit 8 % auf der Grundlage von Teledyne FLIR-Verkäufen erreichten.

Der Automobilsektor verzeichnet jedoch mit einer CAGR von 18,23 % das höchste Wachstum, da die Kameraanzahl pro Fahrzeug weiter steigt. Tesla, Mercedes-Benz und BYD fügten 2025 gemeinsam mehr als 200 Millionen ADAS-Kameras hinzu, und Euro NCAP-Vorschriften zur Fahrerüberwachung treiben Innenraumeinheiten in Massenmarktmodelle. Im Prognosezeitraum werden Werksumrüstungen zur Unterstützung der Elektrofahrzeugproduktion und OEM-Verpflichtungen zu Level-3-Autonomie die inkrementellen Ausgaben in Richtung Automobil verschieben und den Wettbewerb um Integrationstalente verschärfen.

Nach Anwendung: Inspektion dominiert, 3D-Rekonstruktion wächst stark

Inspektion und Qualitätssicherung erzielten 2025 41,08 % des Umsatzes, da visuelle Fehlererkennung manuelle Prüfungen in Geschwindigkeit und Wiederholbarkeit übertraf. Messung und Metrologie folgte mit 18 % durch Lasertriangulationssysteme, die ±5-Mikron-Toleranzen für bearbeitete Teile einhalten, was für die ISO-9001-Konformität unerlässlich ist. Klassifizierung und Sortierung sowie Überwachung und Monitoring gewannen in den Bereichen Lebensmittel, Recycling und Verkehrsmanagement an Bedeutung.

3D-Modellierung und Rekonstruktion ist die Anwendung, die es zu beobachten gilt, mit einer CAGR von 17,42 %, da LiDAR-Kamera-Fusion nun standortweite Punktwolken für Bauwesen, Bergbau und Augmented-Reality-Einzelhandel liefert. Neue neuromorphe Ereignissensoren wie Prophesees GenX320 erfassen zeitliche Kontrastereignisse und ermöglichen Echtzeit-3D-Wahrnehmung in Szenarien mit schwachem Licht, was die Einführung in Untertageminen und drohnenbasierter Inspektion weiter beschleunigt. Die Computer Vision Marktgröße für 3D-Modellierung wird daher bis 2031 voraussichtlich schneller wachsen als jedes andere Anwendungssegment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Edge dominiert durch Latenz und Datensouveränität

Edge-Konfigurationen sicherten sich 2025 47,33 % des Umsatzes, da Millisekunden beim robotischen Greifen und autonomen Fahren entscheidend sind. Jetson Orin Nano-Kits zu Preisen unter USD 500 machen Inferenz für kleine Fabriken erschwinglich, während Siemens Industrial Edge lokale Erkennung mit Cloud-Analysen für flottenweites Monitoring verbindet. On-Premise-Installationen mit 32 % bleiben in Verteidigung und Pharma bevorzugt, da luftgespaltene Netzwerke die Einhaltung von ITAR- und 21-CFR-Regeln erleichtern.

Cloud-Plattformen hielten 21 % Marktanteil, rückläufig gegenüber den Vorjahren, bleiben jedoch für das Training großer Vision-Transformer unverzichtbar. Hybridmuster entstehen, bei denen Edge-Geräte Inferenz durchführen und anonymisierte Metadaten für zentrale Dashboards weiterleiten. ISO/IEC-27001-Auditkosten von etwa USD 150.000 pro Jahr verschieben die Gesamtkosten zugunsten des Edge für Werke, die weniger als 10 Millionen Bilder pro Jahr verarbeiten. Da Souveränitätsgesetze im Rahmen des EU-KI-Gesetzes und Chinas Gesetz zum Schutz personenbezogener Informationen grenzüberschreitende Übertragungen bestrafen, wird das Edge-Wachstum auf eine CAGR von 17,29 % prognostiziert – die höchste unter allen Bereitstellungstypen.

Geografische Analyse

Nordamerika hielt 2025 49,01 % des Umsatzes, gestützt durch USD 52 Milliarden an CHIPS-Act-Anreizen, die die inländische Fertigungskapazität für Bildverarbeitungsprozessoren erweiterten. US-Verteidigungsverträge im Wert von USD 420 Millionen für Wärmebildgebung stärkten Teledyne FLIRs Pipeline, während kanadische KI-Zentren wie das Vector Institute mit Automobilzulieferern an ADAS-Algorithmen zusammenarbeiteten. Die historische CAGR von 2020–2025 von 13,2 % steigt im Zeitraum 2026–2031 auf 14,8 %, da die FDA-Klarheit zu medizinischer Bild-KI aufgeschobene Krankenhausinvestitionen freisetzt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,39 %. China allein generierte 2025 22 % des globalen Umsatzes, doch US-Exportkontrollen für High-End-GPUs motivieren eine Verlagerung hin zu Huawei Ascend-Prozessoren. Indiens produktionsgebundenes Anreizprogramm leitet USD 2 Milliarden in Elektronikwerke, die Bildverarbeitungssysteme für die Oberflächenmontageinspektion einsetzen. Japan finanziert 340 Pilotprojekte für intelligente Fabriken, und Südkorea investiert USD 1,8 Milliarden in die Kommerzialisierung mobiler neuromorpher Sensoren. Australien und Neuseeland setzen auf bildgeführte Muldenkipper, die die Erzförderrate um 30 % steigern.

Europa erzielte 2025 einen Marktanteil von 18 %. Deutschland stellte EUR 500 Millionen für Industrie-4.0-Upgrades bereit, doch Konformitätsbewertungen nach dem EU-KI-Gesetz, die etwa EUR 300.000 pro System kosten, verlangsamen kleinere Werke. Das Vereinigte Königreich integrierte 2025 12 Millionen ADAS-Kameras in die Produktion, während Frankreich Bildinspektion auf Turbinenschaufeln anwendete. Intelligente Stadtprojekte im Nahen Osten in Saudi-Arabien und den Vereinigten Arabischen Emiraten installieren Netzwerke mit mehreren Millionen Kameras, und die südamerikanische Landwirtschaft setzt auf Drohnenbildgebung, die den Pestizideinsatz um 40 % reduziert. Insgesamt zeigen diese Bereitstellungen eine sich verbreiternde globale Grundlage für den Computer Vision Markt.

Wettbewerbslandschaft

Im Jahr 2025 machten die fünf größten Akteure im Computer Vision Markt – Intel, NVIDIA, Cognex, Keyence und Sony – gemeinsam rund 38 % des Marktumsatzes aus. Prozessorhersteller integrieren nun neuronale Einheiten direkt in Mainstream-CPUs. So erzielen beispielsweise AMDs Ryzen AI 400 Series und Qualcomms Snapdragon X2 Plus 50–75 TOPS pro Sockel und stellen damit eine Herausforderung für traditionelle diskrete Kamera-Prozessor-Setups dar. Als Reaktion darauf verstärken Anbieter ihre vertikale Integration. Cognex bündelt beispielsweise Optiken, Rechenleistung und Anwendungssoftware; Basler integriert Kameras mit Cloud-ML-Pipelines; und Sony macht Fortschritte mit seiner Investition in gestapelte Ereignissensoren, die auf Wearables zugeschnitten sind. Darüber hinaus festigen Cloud-Giganten ihren Einfluss, indem sie bestimmte Kameralinien exklusiv für Dienste wie AWS Panorama und Google Vertex AI zertifizieren.

In Nischenmärkten, insbesondere solchen mit strengen Vorschriften, gibt es eine bemerkenswerte Rentabilitätslücke. Von der FDA für Inspektionen zugelassene Systeme und ITAR-konforme Wärmebildgeräte weisen Bruttomargen von nahezu 40 % auf. Im Gegensatz dazu liegen Verbraucherprodukte bei etwa 22 %. Diese Diskrepanz zieht das Interesse von Private-Equity-Investoren an, insbesondere gegenüber spezialisierten Unternehmen wie Teledyne FLIR und Stemmer Imaging. Zu den bemerkenswerten Disruptoren in diesem Bereich gehört Prophesee, das Mikrosekunden-Ereigniskameras entwickelt hat, die den Bandbreitenbedarf um beachtliche 90 % reduzieren. Ein weiterer ist Clarifai, der eine No-Code-Plattform anbietet, die Nicht-Ingenieure in die Lage versetzt, Modelle in wenigen Stunden zu erstellen. Darüber hinaus unterstreicht ein Anstieg der patentbezogenen Anmeldungen im Bereich ereignisbasierter Bildverarbeitung um 62 % im Jahr 2025 die steigenden Forschungs- und Entwicklungsinvestitionen von Branchengrößen wie Sony, Samsung und Omnivision.

Der Computer Vision Markt erlebt auch bedeutende Fortschritte im Edge-Computing. Unternehmen setzen zunehmend Edge-KI-Lösungen ein, um Latenz zu reduzieren und Echtzeit-Entscheidungsfähigkeiten zu verbessern. Dieser Trend ist besonders deutlich in Anwendungen wie autonomen Fahrzeugen, industrieller Automatisierung und intelligenten Überwachungssystemen. Durch die Verarbeitung von Daten näher an der Quelle minimieren diese Lösungen die Abhängigkeit von Cloud-Infrastruktur und bieten sowohl Kosten- als auch Leistungsvorteile. Schlüsselakteure wie Intel und NVIDIA entwickeln aktiv Edge-spezifische Hardware und Software, um dieser wachsenden Nachfrage gerecht zu werden.

Marktführer im Bereich Computer Vision

Intel Corporation

Cognex Corporation

Keyence Corporation

NVIDIA Corporation

Qualcomm Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: AMD stellte Ryzen AI 400 Series Chips mit 50 TOPS vor und gewann Designaufträge von Lenovo und HP für Industrie-PCs in Fabrikhallen.

- März 2026: Die FDA veröffentlichte die endgültige Leitlinie zur klinischen Entscheidungsunterstützung, in der die Validierungsregeln für Bildverarbeitungsalgorithmen für medizinische Bilder klargestellt werden.

- Februar 2026: Qualcomm kündigte Snapdragon X2 Plus mit 75 TOPS für ADAS und Smartphone-AR an und erreichte eine Latenz von unter 10 Millisekunden.

- Januar 2026: NVIDIA stellte die Rubin-KI-Plattform mit HBM4 und einer dedizierten Bildverarbeitungseinheit vor, die YOLOv8 mit 240 fps bei unter 15 Watt ausführt.

Berichtsumfang des globalen Computer Vision Markts

Computer Vision Systeme sind solche, die ihre Umgebung auf die gleiche Weise sehen und interpretieren können wie Menschen. Dies ist durch Fortschritte in visuellen Systemen, künstlicher Intelligenz und Rechenleistungstechnologie erreichbar. Die wesentlichen Prinzipien dieser Systeme sind Daten- oder Bilderfassung, Daten- oder Bildverarbeitung sowie Daten- oder Bildklassifizierung. Emotions-KI nutzt Computer Vision Technologie, um die emotionalen Reaktionen einer Person durch Analyse von Gesichtsausdrücken und Augentrends in Bildern und Videos zu lesen.

Der Computer Vision Marktbericht ist nach Komponenten (Hardware und Software), Endbenutzerbranche (Biowissenschaften, Fertigung, Automobil, Einzelhandel, Logistik, Landwirtschaft und weitere), Anwendung (Inspektion, Messung, Klassifizierung, Überwachung und 3D-Modellierung), Bereitstellung (Edge, On-Premise und Cloud) sowie Geografie segmentiert. Die Marktprognosen sind in Wert (USD) angegeben.

| Hardware |

| Kameras |

| Prozessoren (GPUs / ASIC / FPGA) |

| Optiken und Beleuchtung |

| Software |

| Traditionelle Algorithmen |

| Deep-Learning-Frameworks |

| Edge-Middleware |

| Biowissenschaften |

| Fertigung |

| Elektronikfertigung |

| Lebensmittel und Getränke |

| Verpackung |

| Verteidigung und Sicherheit |

| Automobil |

| Einzelhandel und E-Commerce |

| Logistik und Lagerhaltung |

| Landwirtschaft und Forstwirtschaft |

| Sonstige Endbenutzerindustrien |

| Inspektion und Qualitätssicherung |

| Messung und Metrologie |

| Klassifizierung und Sortierung |

| Überwachung und Monitoring |

| 3D-Modellierung und Rekonstruktion |

| Edge |

| On-Premise |

| Cloud |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponenten | Hardware | |

| Kameras | ||

| Prozessoren (GPUs / ASIC / FPGA) | ||

| Optiken und Beleuchtung | ||

| Software | ||

| Traditionelle Algorithmen | ||

| Deep-Learning-Frameworks | ||

| Edge-Middleware | ||

| Nach Endbenutzerbranche | Biowissenschaften | |

| Fertigung | ||

| Elektronikfertigung | ||

| Lebensmittel und Getränke | ||

| Verpackung | ||

| Verteidigung und Sicherheit | ||

| Automobil | ||

| Einzelhandel und E-Commerce | ||

| Logistik und Lagerhaltung | ||

| Landwirtschaft und Forstwirtschaft | ||

| Sonstige Endbenutzerindustrien | ||

| Nach Anwendung | Inspektion und Qualitätssicherung | |

| Messung und Metrologie | ||

| Klassifizierung und Sortierung | ||

| Überwachung und Monitoring | ||

| 3D-Modellierung und Rekonstruktion | ||

| Nach Bereitstellung | Edge | |

| On-Premise | ||

| Cloud | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Computer Vision Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 68,38 Milliarden erreicht und von 2026 bis 2031 mit einer CAGR von 15,77 % wächst.

Welches Segment wächst innerhalb des Computer Vision Bereichs am schnellsten?

Automobilanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 18,23 % wachsen, da die Kameraanzahl pro Fahrzeug weiter steigt.

Warum übertreffen Edge-Bereitstellungen die Cloud-Nutzung?

Millisekunden-Latenzanforderungen und Datensouveränitätsvorschriften in der EU und China begünstigen die Ausführung von Inferenz auf lokalen Geräten anstatt Bilder an entfernte Server zu senden.

Welche Region wird den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 16,39 % verzeichnen, angetrieben durch die chinesische Industriepolitik und indische Elektronikincentives.

Was ist das wichtigste Hemmnis für die Einführung?

Ein globaler Mangel an qualifizierten Computer Vision Ingenieuren hält Projektzeitpläne lang und Implementierungskosten hoch.

Seite zuletzt aktualisiert am: