Bildsensoren-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

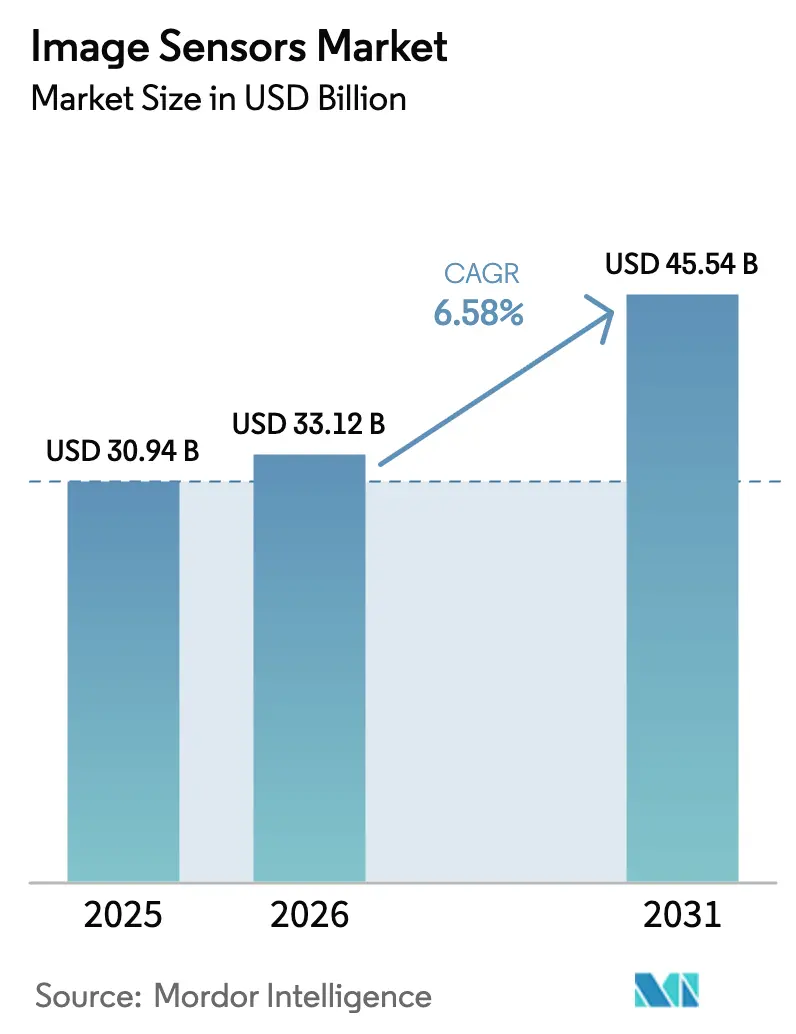

| Marktgröße (2026) | 33.12 Milliarden US-Dollar |

| Marktgröße (2031) | 45.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

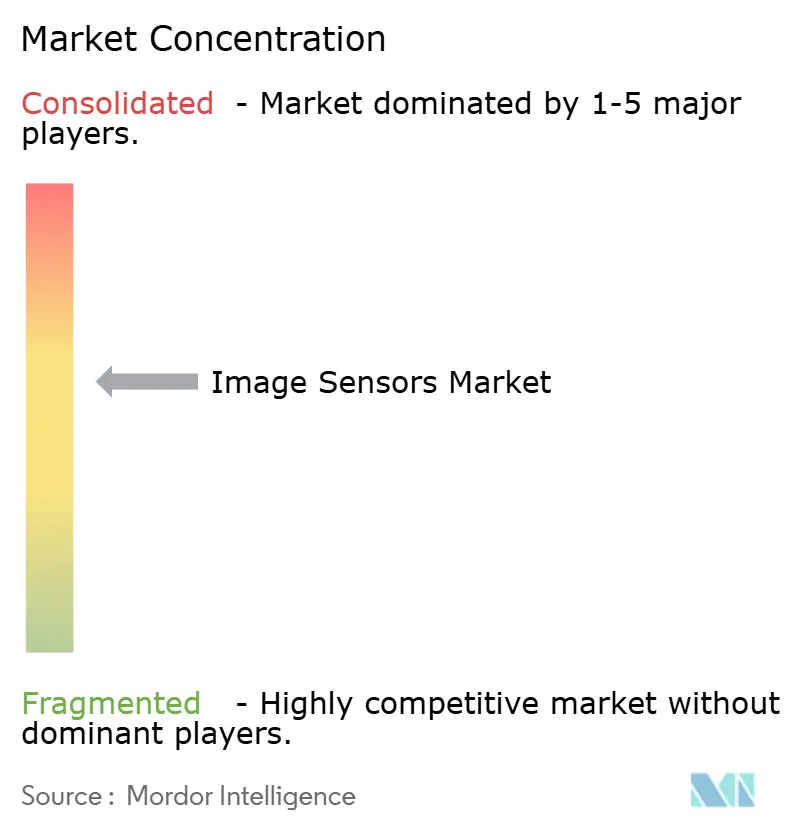

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bildsensoren-Marktanalyse von Mordor Intelligence

Die Größe des Bildsensoren-Marktes wird voraussichtlich von 30,94 Milliarden USD im Jahr 2025 auf 33,12 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 45,54 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,58 % über den Zeitraum 2026–2031 entspricht. Vor einem Jahrzehnt war der Sektor für nahezu alle Volumenzuwächse auf Smartphones angewiesen, doch das Profil des Jahres 2026 zeigt eine ausgewogene Mischung aus Nachfrage nach Fahrzeugsicherheit, Edge-KI-Vision, Präzisionslandwirtschaft und industrieller Qualitätskontrolle. Automobil-Erstausrüster (OEMs) verdoppeln die Kameraanzahl pro Fahrzeug, Edge-Geräte verlagern die Inferenz an den Straßenrand, und die Kurzwellen-Infrarot-Technologie (SWIR) ermöglicht die Erkennung von Feuchtigkeit und Verunreinigungen in Lebensmitteln, Pharmazeutika und Halbleitern. Gleichzeitig treiben Engpässe in der Gießerei bei 300-mm-Komplementär-Metalloxid-Halbleiter-Wafern (CMOS) die durchschnittlichen Verkaufspreise in die Höhe und schützen die Margen, selbst wenn die Stücklieferungen von Smartphones stagnieren. Sony, Samsung und OmniVision verteidigen ihren Marktanteil durch gestapelte rückseitig beleuchtete (BSI) Architekturen und KI-Koprozessoren, während chinesische Herausforderer wie GalaxyCore und SmartSens um den mittleren Überwachungs- und Rückfahrkameramarkt kämpfen.

Wichtigste Erkenntnisse des Berichts

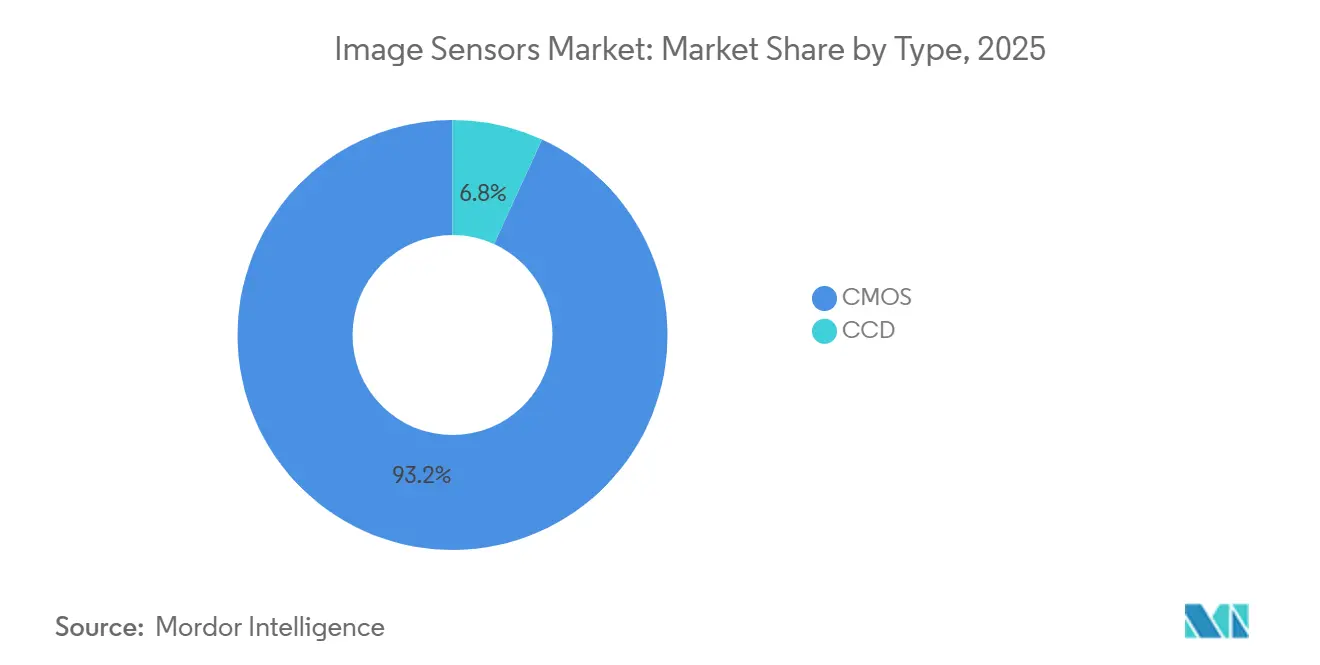

- Nach Verarbeitungstechnologie erfassten rückseitig beleuchtete Architekturen 44,68 % des Umsatzes im Jahr 2025, während gestapelte BSI-Varianten bis 2031 mit 7,34 % voranschreiten.

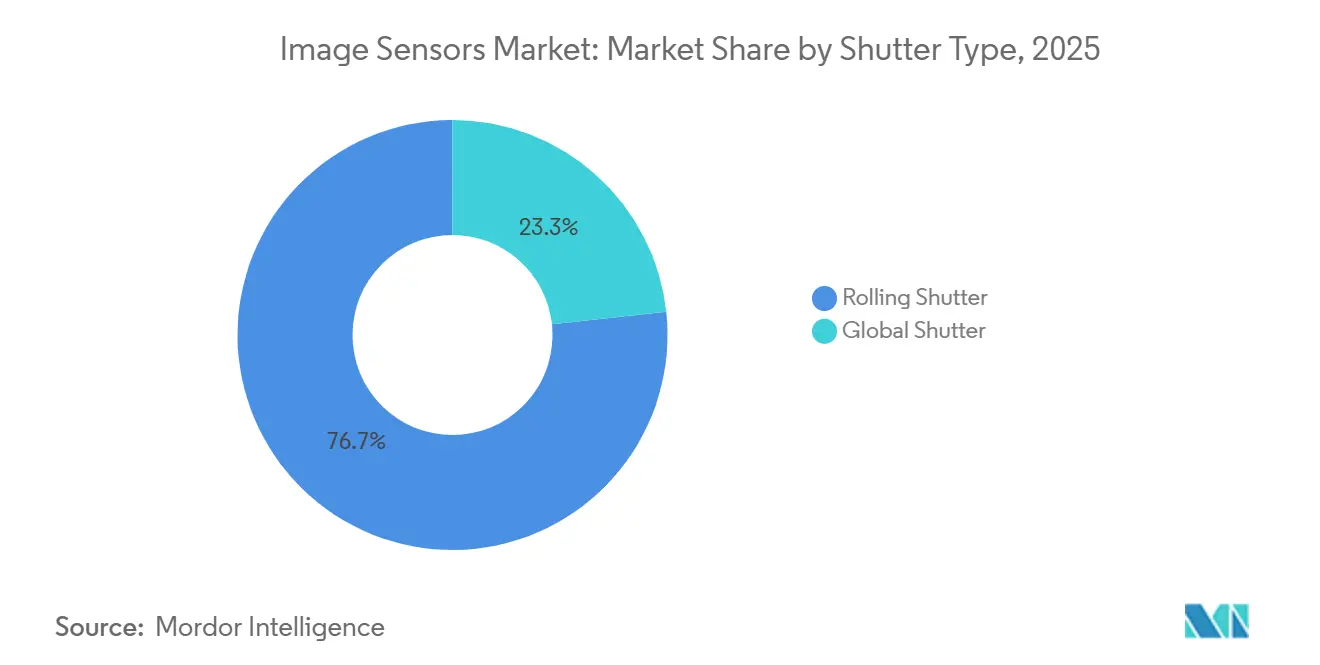

- Nach Verschlusstyp entfielen 76,72 % der Lieferungen im Jahr 2025 auf Rolling-Shutter-Sensoren; Global-Shutter-Designs wachsen mit 7,51 %, da Level-3- und Level-4-Programme für automatisiertes Fahren skalieren.

- Nach Spektrum hielten sichtbare RGB-Geräte im Jahr 2025 einen Anteil von 68,19 %; SWIR-Sensoren schreiten mit 7,59 % voran, gestützt auf Einsätze in der Präzisionslandwirtschaft und industriellen Qualitätskontrolle.

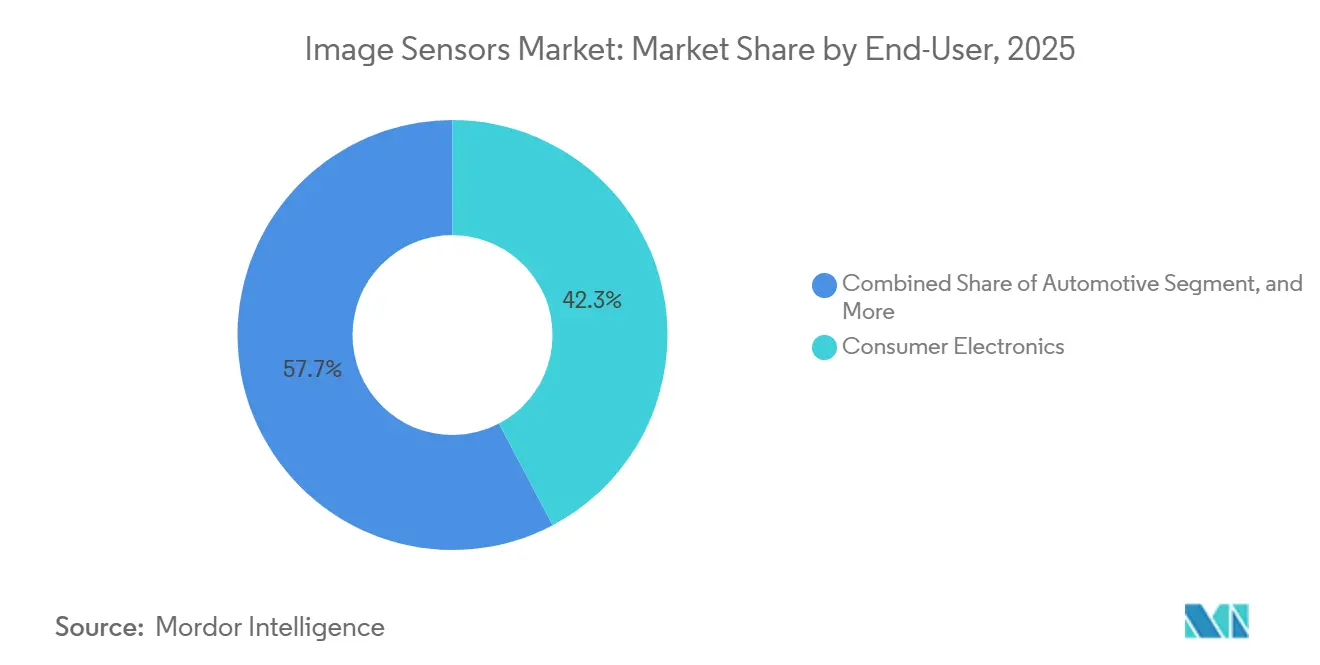

- Nach Endnutzerbranche hielt die Unterhaltungselektronik im Jahr 2025 42,29 % des Umsatzes, doch Automobilanwendungen wachsen mit 7,39 %, da Sicherheitsvorschriften und eine höhere Durchdringung der Fahrerüberwachung die Kameraanzahl pro Fahrzeug erhöhen.

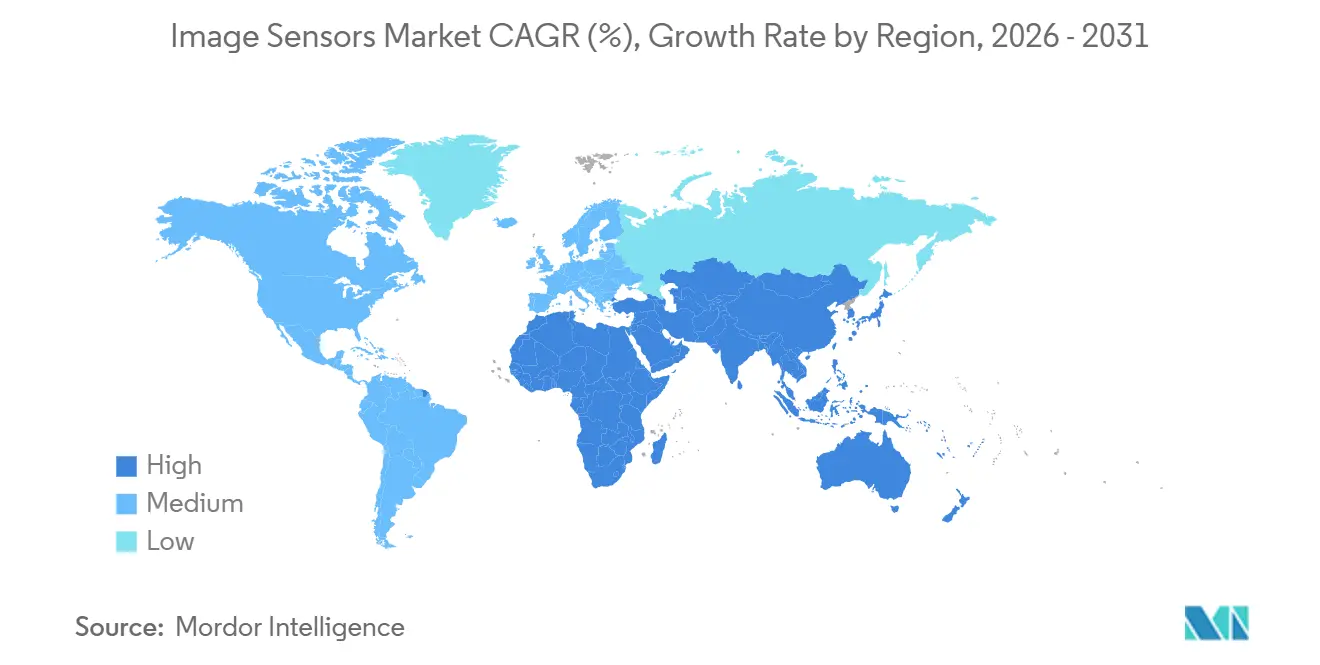

- Nach Geografie führte der asiatisch-pazifische Raum mit 44,21 % des Umsatzes im Jahr 2025, und die Region wird voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bildsensoren-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von Smartphone-Mehrkamerasystemen steigert die CMOS-Nachfrage | +1.20% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automobilgerechte Global-Shutter-Sensoren ermöglichen Level-3+ ADAS | +1.40% | Europa und Nordamerika führend, asiatisch-pazifischer Raum skaliert | Langfristig (≥ 4 Jahre) |

| Edge-KI-Vision-Module katalysieren Investitionen in intelligente Städte | +0.90% | Asiatisch-pazifischer Raum und Naher Osten, selektive europäische Pilotprojekte | Mittelfristig (2–4 Jahre) |

| SWIR-Sensoren dringen in Präzisionslandwirtschaft und industrielle Qualitätskontrolle vor | +0.70% | Nordamerika und Europa Landwirtschaft, asiatisch-pazifischer Raum Fertigungs-Qualitätskontrolle | Langfristig (≥ 4 Jahre) |

| 3D/ereignisbasierte Sensoren treiben nächste Generation von AR/VR-Wearables an | +0.60% | Nordamerika und asiatisch-pazifischer Raum Verbrauchermärkte | Langfristig (≥ 4 Jahre) |

| Staatliche Sicherheitsvorschriften treiben Fahrerüberwachungssystem-Kameras im Fahrzeuginnenraum an | +0.80% | Europa regulatorisch führend, China Nutzfahrzeugvorschrift, Nordamerika freiwillig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von Smartphone-Mehrkamerasystemen steigert die CMOS-Nachfrage

Globale Mobilfunkgerätehersteller lieferten 2025 1,2 Milliarden Smartphones mit drei oder mehr rückseitigen Kameras aus, ein Anstieg von 26 % gegenüber dem Vorjahr, da Mittelklassemodelle Ultra-Weitwinkel- und Teleobjektivmodule übernahmen, die einst Flaggschiffen vorbehalten waren.[1]International Data Corporation, "Worldwide Smartphone Tracker," idc.com Der Wettbewerbsdruck komprimierte die Stücklistenkosten und zwang Sensorlieferanten, Forschung und Entwicklung über massive Volumina zu verteilen, während sie niedrigere durchschnittliche Verkaufspreise akzeptierten. Vertikal integrierte Akteure wie Sony und Samsung mit eigener Waferkapazität und Bildsignalprozessor-Kernen (ISP) sind gut positioniert, um die Rentabilität aufrechtzuerhalten. Computergestützte Fotografie verlagert den Wert weiter von der Optik zu den Pixeln; Algorithmen wie Apple Deep Fusion und Google Night Sight stützen sich auf hohen Dynamikbereich und geringes Ausleserauschen, was gestapelte BSI-Chips mit 14-Bit-Wandlern auf dem Chip, die einen Dynamikbereich von 120 dB liefern, besonders wertvoll macht.

Automobilgerechte Global-Shutter-Sensoren ermöglichen Level-3+ ADAS

Rolling-Shutter-Artefakte werden inakzeptabel, wenn Fahrzeuge mit mehr als 100 km/h fahren, was OEMs dazu veranlasst, für vorwärtsgerichtete und Rundumsichtkameras auf Global-Shutter-CMOS umzusteigen. Mercedes-Benz zertifizierte Drive Pilot Level 3 in Deutschland und Kalifornien im Jahr 2024 unter Verwendung von acht Global-Shutter-Geräten. Die Hyperlux-Plattform von ON Semiconductor integriert 3-µm-Pixel mit einem Dynamikbereich von 140 dB und bewahrt Details in kontrastreichen Szenen.[2]ON Semiconductor, "Hyperlux Automotive Sensors," onsemi.com Die Testprotokolle von Euro NCAP für 2025 erfordern effektiv Fußgängererkennungskameras bei allen Modellen, was die Verbreitung von Global-Shutter-Sensoren beschleunigt.[3]Euro NCAP, "2025 Test Protocols," euroncap.com

Edge-KI-Vision-Module katalysieren Investitionen in intelligente Städte

Kommunale Behörden setzten 2025 45 Millionen Edge-KI-Kameras ein und integrierten neuronale Verarbeitung neben Bildensoren, um die Bandbreite im Vergleich zu Cloud-Pipelines um 80 % zu reduzieren. Das U-Bahn-Netz von Dubai installierte 12.000 solcher Einheiten und erzielte eine Genauigkeit der Menschenmassendichte von 95 % sowie eine schnelle Kapitalrendite.[4]Dubai Roads and Transport Authority, "Smart Mobility Initiatives," rta.ae Die Hardwareanforderungen verlagern sich hin zu Modulen unter 2 W mit Rolling-Shuttern mit geringer Latenz, was die Nachfrage nach hochempfindlichen 8-MP-Sensoren in Kombination mit Qualcomm- und NVIDIA-Edge-Chipsätzen ankurbelt.

SWIR-Sensoren dringen in Präzisionslandwirtschaft und industrielle Qualitätskontrolle vor

Indiumgalliumarsenid-SWIR-Sensoren ermöglichen zerstörungsfreie Qualitätsprüfungen durch Bildgebung bei 1.000–2.500 nm. John Deere integrierte SWIR-Kameras in X9-Mähdrescher und ermöglichte so Echtzeit-Rückmeldungen zur Getreidequalität. Taiwan Semiconductor Manufacturing Company (TSMC) reduzierte den Defektausfall auf Die-Ebene bei 5-nm-Logik dank SWIR-Waferinspektion um 40 %. Trotz Kamerapreisen über 5.000 USD spricht das Kosten-pro-Erkenntnis-Verhältnis für den Einsatz bei hochwertigen Kulturen und fortschrittlichen Verpackungslinien. Siliziumkompatible kolloidale Quantenpunkt-Forschung am MIT verspricht Module unter 500 USD nach 2028.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei 300-mm-CIS-Waferkapazität verursachen Preisvolatilität | -0.60% | Global, akut in asiatisch-pazifischen Gießereizentren | Kurzfristig (≤ 2 Jahre) |

| Thermisches Rauschen in Sub-1-µm-Pixeln behindert das Auflösungsrennen | -0.40% | Global, betrifft Premium-Smartphone- und Automobilsegmente | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für fortschrittliche Bildgebungschips beeinträchtigen chinesische OEMs | -0.50% | Chinesischer Inlandsmarkt, Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskosten von SWIR-Sensoren verlangsamen die Verbraucherakzeptanz | -0.30% | Nordamerika und Europa Landwirtschaft, asiatisch-pazifischer Raum Industrie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei 300-mm-CIS-Waferkapazität verursachen Preisvolatilität

Bildensoren verbrauchten 2025 180.000 300-mm-Wafer-Starts pro Monat, doch die Nachfrage überstieg das Angebot um 8 %, was die Preise für automobilgerechte Sensoren Anfang 2025 um 12 % in die Höhe trieb. Sony stellte 200 Milliarden JPY (1,34 Milliarden USD) bereit, um sein Kumamoto-Werk um 40.000 Wafer pro Monat zu erweitern, doch die zusätzliche Kapazität steht erst Ende 2026 zur Verfügung. Fabless-Anbieter ohne langfristige Verträge sehen sich mit Lieferzeiten von 16 Wochen und Margendruck konfrontiert.

Thermisches Rauschen in Sub-1-µm-Pixeln behindert das Auflösungsrennen

Pixelabstände unter 1 µm verdoppeln das thermische Rauschen und verschlechtern die Leistung bei schwachem Licht. Samsungs 0,56-µm-ISOCELL-HP3 benötigt ein 16-zu-1-Pixel-Binning für akzeptable Innenaufnahmen, was die effektive Auflösung auf 12,5 MP senkt. Mehrbildrauschreduzierung kompensiert dies teilweise, fügt jedoch On-Chip-Speicherkosten von bis zu 25 % hinzu. Der Automobilstandard ISO 26262 fordert einen Signal-Rausch-Abstand von 40 dB, eine Hürde, die Sub-1-µm-Pixel ohne Einbußen bei der Bildrate nicht erreichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: CMOS-Dominanz verankert Volumenwachstum

CMOS-Geräte erfassten 93,17 % des Umsatzes im Jahr 2025, ein Marktanteil, der Skaleneffekte festigt und den Marktanteilsvorteil des Bildensoren-Marktes gegenüber ladungsgekoppelten Bauelementen (CCD) vorantreibt. CMOS integriert Ausleseschaltungen, Analog-Digital-Wandler und sogar neuronale Beschleuniger auf demselben Die, was die Montagekosten um 30 % senkt und den Energiebedarf unter 500 mW hält. CCD hielt einen Anteil von 6,83 % in der Astronomie, Pathologie und medizinischen Endoskopie, wo sein Sub-Elektronen-Ausleserauschen langsamere Bildraten überwiegt. Wissenschaftliches CMOS, typisch vertreten durch Sonys IMX661, liefert nun 95 % Quanteneffizienz und ein Ausleserauschen unter 0,3 e-, was die Nische von CCD erodiert. SWIR-CMOS, heute noch eine kleine Untergruppe, wächst um 7,11 % pro Jahr, da industrielle und landwirtschaftliche Anwendungen von Silizium-CCD zu Indiumgalliumarsenid-Fotodioden migrieren.

CCD bleibt das bevorzugte Werkzeug für Tiefraum-Observatorien, die 10-stündige Integrationen mit minimalem Dunkelstrom anstreben. Medizinische Bildgebungsunternehmen schätzen die CCD-Gleichmäßigkeit für farbtreue Gewebedifferenzierung. Doch da die Bildensoren-Marktgröße für wissenschaftliche Geräte zu gestapeltem BSI-CMOS mit Sub-0,5-e--Rauschen wechselt, wird das CCD-Volumen voraussichtlich schrumpfen. Nischenanbieter werden durch maßgeschneiderte Produktionsläufe überleben, aber Mainstream-Käufer von Mobiltelefonen, Automobilen und Visionssystemen werden sich um fortschrittliche CMOS-Lieferketten konsolidieren.

Nach Verarbeitungstechnologie: Gestapelte Architekturen definieren Integration neu

Rückseitig beleuchtete Technologien besaßen 44,68 % des Umsatzes im Jahr 2025. Gestapeltes BSI schreitet jedoch mit 7,34 % voran, da Anbieter dynamischen Direktzugriffsspeicher (DRAM) und KI-Kerne unter den Fotodioden einbetten und Sensoren in Prozessoren mit extrem niedriger Latenz umwandeln. Sonys IMX989 stapelt ein 45-nm-Pixel-Array auf einem 28-nm-Logik-Die, reduziert die Bild-zu-Anzeige-Latenz von 50 ms auf 5 ms und ermöglicht 14-Bit-HDR-Aufnahmen. Vorderseitig beleuchtetes CMOS bleibt in preissensitiven Rückfahrkameras, wo eine Einsparung von 15 % bei den Stücklistenkosten immer noch die 40-prozentige Empfindlichkeitseinbuße überwiegt.

Die Bildensoren-Marktgröße im Zusammenhang mit gestapeltem BSI wird weiter wachsen, da die heterogene Integration reift. Canons Oberflächenaktivierungsbonden bei Raumtemperatur erhöht die BSI-Ausbeuten um 12 Prozentpunkte und erfüllt gleichzeitig die Defektschwellenwerte für Automobile. Obwohl die Bildung von Durchkontaktierungen durch Silizium zusätzliche Prozessschritte und 8 % Kosten hinzufügt, akzeptieren OEMs den Aufpreis für Mehrfachbelichtungs-HDR, bildweise KI-Inferenz und Linsenabberationskorrektur, die innerhalb eines 10-mm-Quadratmoduls geliefert werden.

Nach Verschlusstyp: Globale Architekturen gewinnen im Automobilbereich an Bedeutung

Rolling-Shutter-Sensoren wurden 2025 mit 76,72 % der Einheiten geliefert und bedienen Smartphones, Sicherheitskameras und Webcams, bei denen die Szenenbewegung entweder moderat ist oder durch Software korrigiert wird. Doch der Marktanteil des Bildensoren-Marktes für Global-Shutter-Sensoren steigt, angetrieben durch Level-3- und Level-4-Einsätze für automatisiertes Fahren. Automobilzulieferer tauschen einen 30-prozentigen Empfindlichkeitsverlust gegen artefaktfreie 8-MP-Aufnahmen bei 60 fps. Industrierobotik, Drohnen-Photogrammetrie und Hochgeschwindigkeits-Förderbandinspektionen sind ebenfalls auf Global-Shutter-Sensoren angewiesen, um geometrische Verzerrungen zu vermeiden.

Füllfaktoreinbußen werden geringer, da Ingenieure vergrabene Fotodioden und pixelinternes korreliertes Doppelsampling einsetzen. Diese Fortschritte gewinnen 10 Prozentpunkte Quanteneffizienz zurück und steigern die Global-Shutter-Akzeptanz ohne Explosion der Die-Größe. Rolling-Shutter-Sensoren werden statische Szenen und preiskritische Anwendungen dominieren, aber regulatorische und funktionale Sicherheitsregeln garantieren die Global-Shutter-Nachfrage bis 2031.

Nach Spektrum: SWIR expandiert über die sichtbare Dominanz hinaus

Sichtbare RGB-Sensoren machten 2025 68,19 % des Umsatzes aus. Nahinfrarot (NIR) hat sich bereits in der Gesichtserkennung und Laufzeit-Tiefenmodulen etabliert. Kurzwellen-Infrarot ist der nächste Schritt mit einer CAGR von 7,59 %, angeführt von Präzisionslandwirtschaft, Siliziumwaferinspektion und pharmazeutischer Tablettenanalyse. Hohe Integrationskosten bleiben ein Hindernis, doch der kolloidale Quantenpunkt-Durchbruch des MIT deutet auf SWIR-Module unter 500 USD bis 2028 hin.

Siliziumkompatible Fertigung wird die Massenbereitstellung in der Lebensmittelsortierung und Kunststoffrecycling ermöglichen, wo Feuchtigkeitsdiskriminierung Abfall reduziert. Bis dahin dominieren sichtbare und NIR-Sensoren weiterhin Smartphones und Sicherheitssysteme, während Röntgen- und Ultraviolettsensoren aufgrund strenger regulatorischer und materieller Einschränkungen in der Medizin und Halbleiterlithografie unter 5 % Marktanteil halten.

Nach Auflösung: Megapixel-Inflation trifft auf rechnerische Grenzen

Das 4-bis-12-MP-Band hielt 2025 einen Anteil von 38,11 % und balanciert Detail und Datenvolumen für Mainstream-Mobiltelefone und 1080p-Video. Doch Sensoren über 25 MP schreiten jährlich um 7,61 % voran, da computergestützte Fotografie mehrere kurze Belichtungen für 8K-Video und verlustfreien Zoom stapelt. Dennoch setzen Beugung und thermisches Rauschen Grenzen; ein 0,56-µm-Pixel sammelt weniger Photonen pro Zeiteinheit und erzwingt unter Schwachlichtbedingungen starkes Pixel-Binning.

Professionelle Fotografen und Automobilvisionsteams betonen zunehmend Dynamikbereich und geringes Ausleserauschen gegenüber nominalen Pixelzahlen. Canons 45-MP-EOS-R5-Mark-II mit 15-Stufen-Bereich veranschaulicht diese Präferenz. Mobileye und Tier-1-Zulieferer konvergieren auf 8 MP für vorwärtsgerichtete Kameras, erfüllen die 100-m-Fußgängererkennung und begrenzen die Bandbreite unter 1 GB/s. Ultra-hochauflösende Chips über 50 MP werden in der mittelformatigen Luftbildaufnahme verbleiben, wo größere Die-Flächen 3–5-µm-Pixel ohne thermische Einbußen aufnehmen können.

Nach Endnutzerbranche: Automobil übertrifft Unterhaltungselektronik

Die Unterhaltungselektronik lieferte 2025 42,29 % des Umsatzes, doch ihr Wachstum verlangsamt sich, da die Smartphone-Ersatzzyklen über drei Jahre hinausgehen. Der Automobilbereich, der bis 2031 mit 7,39 % wächst, ist das am schnellsten wachsende Segment, da die Kameraanzahl von sechs Einheiten im Jahr 2024 auf voraussichtlich 12 Einheiten pro Fahrzeug bis 2030 steigt. Industrieroboter, Bin-Picking-Systeme und Edge-KI-Überwachung bilden gemeinsam den nächsten Wachstumsblock.

Gesundheitswesen und Biowissenschaften übernehmen IEC-60601-konforme Sensoren für chirurgische Endoskopie und digitale Pathologie, während die Luft- und Raumfahrt auf strahlungsgehärtete Detektoren für Satelliten angewiesen ist. Initiativen für intelligente Städte und Präzisionslandwirtschaft nutzen SWIR- und NIR-Bildgebung für Verkehrsoptimierung und Dürrebekämpfung. Die Verschiebung im Umsatzmix ist klar: Hochwertige Automobil- und Industrieeinheiten beanspruchen nun bis zu 12 % der Systemkosten gegenüber 3 % bei Smartphones.

Geografische Analyse

Der asiatisch-pazifische Raum trug 2025 44,21 % des Umsatzes bei und wird voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen. China montierte 68 % der Smartphones und 52 % der Sicherheitskameras, was lokalen Sensorunternehmen trotz Exportkontrollgegenwinds einen Heimvorteil verschafft. Japans Sony und Canon behielten die Hälfte des globalen Premium-Umsatzes aus gestapeltem BSI und wissenschaftlichem CMOS, während Südkoreas Samsung die LPDDR5-Speicherstapelung nutzte, um 8K-Aufnahmebarrieren zu durchbrechen.

Europa und Nordamerika vereinten 38 % des Umsatzes. Die Allgemeine Sicherheitsverordnung der Europäischen Union, die im Juli 2024 in Kraft trat, schreibt automatische Notbremsung und Spurhalteassistenz vor und erhöht den Kameraanteil. STMicroelectronics und ams OSRAM liefern AEC-Q100-Sensoren, die von -40 °C bis +105 °C betrieben werden können, und verankern so ein verteidigungsfähiges europäisches Geschäft. Der nordamerikanische Schwung teilt sich zwischen Teslas 12-Kamera-Full-Self-Driving-Suite und Amazons 50.000 visionsgeführten Robotern auf.

Der Nahe Osten, Afrika und Südamerika erfassten die verbleibenden 18 %. Dubai, Riad und Doha führten Edge-Vision für intelligente Städte ein, während Saudi-Arabiens NEOM 100.000 KI-Kameras im Wert von 300 Millionen USD bestellte. Südafrikas Bergwerke setzten Wärmebildgeräte auf autonomen Muldenkippern ein, und Brasiliens Agrarunternehmen testeten SWIR-gestützte Bewässerung. Infrastruktureinschränkungen und Devisenvolatilität dämpfen die beschleunigte Akzeptanz, aber projektbasierte Spitzen erzeugen lokalisierte Nachfragespitzen.

Regulatorisches Umfeld

Regulierungs- und Normungsaktivitäten rund um KI-gestützte Kameras und fortschrittliche Halbleiter verschärfen die Anforderungen an Leistung, Sicherheit und Handelskonformität, die sich auf die Auswahl von Bildsensoren und die Lieferketten auswirken. In der Europäischen Union prägt der KI-Act-Rahmen (in Kraft seit 2024, mit stufenweiser Anwendbarkeit), wie Anbieter und Betreiber Risiken für KI-Systeme in Bildverarbeitungs-Endpunkten managen, während die 2026 hervorgehobenen Überarbeitungen der ETSI EN 303 645 einen sicherheitsorientierten Compliance-Bezugspunkt für vernetzte Verbraucher- und IoT-Geräte hinzufügen, die zunehmend Kameras integrieren.

In den Vereinigten Staaten erhöht die Handels- und Exportkontrollverwaltung die direkten Kosten und lizenzrechtlichen Reibungen für bestimmte High-End-Halbleiter- und Bildgebungssubsysteme. Eine Proklamation nach Section 232 vom Januar 2026 führte 25% Wertzölle für bestimmte Halbleiterkategorien und Folgeprodukte ein, und das BIS setzt seine Durchsetzungsmaßnahmen für kontrollierte Wärmebildtechnologien im Rahmen der Export Administration Regulations (EAR) fort. Dies unterstreicht die Notwendigkeit der Klassifizierung, Lizenzierung und Wiederausfuhr-Compliance für Sensormodule, die in verteidigungsnahe und grenzüberschreitende Vertriebskanäle verkauft werden.

Wettbewerbslandschaft

Sony, Samsung und OmniVision kontrollierten 2025 rund 65 % des Umsatzes und verleihen dem Bildensoren-Markt ein mäßig konzentriertes Profil. Sony hält einen 40-prozentigen Vorsprung durch die Kombination von gestapeltem BSI und proprietären ereignisbasierten Kernen für AR-Headsets. Samsung integriert LPDDR5-DRAM unter Sensoren und ermöglicht so 8K-60-fps-Video auf Exynos-Telefonen ohne Drosselung. OmniVision bedient die kostensensitive Automobil-Rückfahrkamera-Nische über 1-µm-Pixel und AEC-Q100-Qualifikation.

Chinesische Herausforderer GalaxyCore und SmartSens eroberten 2025 gemeinsam 15 % Marktanteil durch Design-Wins bei Sicherheitskameras und Rückfahrkameras, stehen jedoch vor fortschrittlichen Lithografiebeschränkungen, die die Sub-0,7-µm-Massenproduktion verhindern. Spezialanbieter zielen auf Nischenmöglichkeiten: Prophesee sammelte 54 Millionen USD ein, um ereignisgesteuerte Vision zu kommerzialisieren, die Daten um 90 % reduziert; Teledyne FLIR dominiert die industrielle SWIR- und Langwellen-Infrarot-Inspektion. Canon reichte 127 Patente für Dual-Gain-Architekturen ein, die einen Dynamikbereich von 140 dB unterstützen, was auf eine Verlagerung des Wettbewerbsfokus von Megapixeln zur System-in-Package-Integration hindeutet.

Das strategische Schlachtfeld konzentriert sich nun auf heterogene Integration. Erfolgreiche Anbieter werden Hochgeschwindigkeits-DRAM, KI-Inferenzkerne und Energieverwaltungs-ICs in 10-mm-Modulen zusammenpacken, die Latenz senken und Echtzeit-Analysen ermöglichen. Gießereizugang, Verpackungsausbeute und IP-Portfolios werden Marktanteilsverschiebungen mehr bestimmen als rohe Pixelzahlen.

Marktführer im Bildensoren-Bereich

Sony Group Corp.

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

STMicroelectronics N.V.

ON Semiconductor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Zwei Freiräume erweitern sich, da sich die Nachfrage von der reinen Pixelskalierung bei Standardprodukten hin zu anwendungsspezifischen Fähigkeiten verschiebt: (1) gestapelte BSI-Sensoren, die Logik und DRAM gemeinsam verpacken, um HDR, latenzarme Erfassung und sensornahe Vorverarbeitung für Edge-KI-Kameras in Smart-City-Einsätzen und industrieller Qualitätskontrolle voranzutreiben, und (2) automobiltaugliche Global-Shutter- und High-Dynamic-Range-Sensoren, die den funktionalen Sicherheitsanforderungen für schnellere ADAS-Wahrnehmung entsprechen. Der Markt zeigt bereits einen Zug in diese Integrationsrichtung, mit kommunalen Einsätzen von Edge-KI-Kameras im Jahr 2025 sowie Automobilprogrammen, die die Kameraanzahl pro Fahrzeug erhöhen, was Anbieter begünstigt, die stromsparende Module mit vorhersehbarer Latenz und robuster Leistung in kontrastreichen Szenen liefern können.

Lieferketten- und Fertigungspartnerschaften schaffen zudem Raum für Anbieter, die sich Zugang zu fortschrittlichen Prozessen und Verpackungsausbeuten inmitten der Beschränkungen bei 300-mm-CIS sichern können. Die im Juli 2026 von Sony Semiconductor Solutions und TSMC unterzeichnete unverbindliche Absichtserklärung (MOU) zu einem Gemeinschaftsunternehmen für Bildsensoren der nächsten Generation in Kumamoto ist ein konkretes Beispiel dafür, wie die Branche Designführerschaft mit Foundry-Prozesskompetenz verbindet, um gestapelte Architekturen zu beschleunigen. Auf Produktseite unterstützt die Überführung des LYTIA 610 durch Sony Semiconductor Solutions in die Massenproduktion Ende Juni 2026 sowie die Ankündigung des LYTIA L910 mit LOFIC-ausgestattetem HDR die anhaltende Kommerzialisierungsdynamik für höherwertige Sensoren, die eher über Dynamikumfang, Latenz und systemische Ergebnisse als allein über Megapixelzahlen konkurrieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Sony Semiconductor Solutions stellte den LYTIA 610, einen 1/2-Typ-CMOS-Bildsensor mit 64 effektiven Megapixeln für mobile Anwendungen, vor, der über die RB2x2-On-Chip-Lens-Pixelstruktur verfügt, wobei die Massenproduktionslieferungen Ende Juni 2026 begannen. Die Einführung unterstützt den anhaltenden Wandel hin zu gestapelten und optisch optimierten Architekturen, die Empfindlichkeit und Autofokusleistung verbessern, ohne sich allein auf kleinere Pixel zu verlassen.

- Januar 2025: ams OSRAM erhielt die Genehmigung der Europäischen Kommission für einen Investitionszuschuss von 227 Millionen EUR zur Unterstützung des Ausbaus der Halbleiterfertigung in Österreich, als Teil eines Gesamtprogramms, das bis 2030 567 Millionen EUR für Bildsensoren der nächsten Generation erreichen soll. Die Förderung stärkt die regionale Versorgungskapazität für Sensorkomponenten, die in kameranahen Modulen sowie industriellen und automobilen optischen Systemen eingesetzt werden.

- November 2024: Hamamatsu Photonics übernahm BAE Systems Imaging Solutions und benannte das Unternehmen in Fairchild Imaging um, um seine Präsenz im Optohalbleiterbereich zu erweitern und seine Fußspur in Nordamerika zu vertiefen. Die Übernahme erweitert Hamamatsus Positionierung bei spezialisierten Bildgebungsgeräten, die in Verteidigungs-, Industrie- und wissenschaftlichen Anwendungen eingesetzt werden und angrenzend an den breiteren Bildsensormarkt liegen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Bildsensoren die Umsätze aus dem Verkauf von Festkörper-Bildsensoren, die Licht erfassen und in digitale Signale für Geräte und Systeme umwandeln, und wird am Punkt des Sensorversands und der Nutzung gemessen.

Ausgeschlossene Bereiche: Wir schließen nachgelagerte Kameramodule, Objektive, als eigenständige Chips verkaufte Bildsignalprozessoren sowie Dienstleistungen wie Integration, Kalibrierung und Wartung aus.

Übersicht der Segmentierung

- Nach Typ

- CMOS

- CCD

- Nach Verarbeitungstechnologie

- Vorderseitig beleuchtet (FSI)

- Rückseitig beleuchtet (BSI)

- Gestapeltes BSI

- Nach Verschlusstyp

- Rolling Shutter

- Global Shutter

- Nach Spektrum

- Sichtbar (RGB)

- Nahinfrarot (NIR)

- Kurzwellen-Infrarot (SWIR)

- Röntgen / Ultraviolett

- Nach Auflösung

- Weniger als 1 MP

- 1–3 MP

- 4–12 MP

- 13–24 MP

- Größer oder gleich 25 MP

- Nach Endnutzerbranche

- Unterhaltungselektronik

- Automobil und Transport

- Industrieautomation und Robotik

- Sicherheit und Überwachung

- Gesundheitswesen und Biowissenschaften

- Luft- und Raumfahrt sowie Verteidigung

- Intelligente Stadt, Landwirtschaft, Marine

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Desk-Research wurde verwendet, um die Marktgrenzen festzulegen und das erste Datengerüst für Angebot, Preisrichtung und Endmarktnachfrage aufzubauen. Wir stützten uns auf öffentliche Quellen wie staatliche Handelsstatistiken und Zollportale, Zentralbank- und offizielle Inflationsreihen, Normungsgremien und Fachpublikationen, Patentdatenbanken sowie peer-reviewte Fachzeitschriften, die den Fortschritt der Bildgebungstechnologie verfolgen.

Um diese Grundlage in ein funktionsfähiges Modell zur Marktgrößenbestimmung umzusetzen, wurden zudem Jahresberichte und Investorenpräsentationen, Produktübersichten, Websites von Branchenverbänden und seriöse Presseberichterstattung zur Kameranutzung in Telefonen, Fahrzeugen, Fabriken und Sicherheitssystemen geprüft. Kostenpflichtige Abonnements mit Schwerpunkt auf Unternehmensfinanzdaten und Nachrichtenauswertung sowie Patent- und Sendungsebenen-Import-/Exportdaten, wo relevant, wurden genutzt, um die Marktexponierung von Unternehmen und Versandströme zu klären. Die obige Liste ist nicht erschöpfend, und viele weitere Quellen wurden verwendet, um Daten zu erheben, Annahmen zu validieren und Forschungsfragen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Sensorlieferanten, Geräteherstellern, Vertriebspartnern und Branchenexperten geführt, die die Nachfrage und Preisentwicklung bei Bildsensoren verfolgen. Wir nutzten diese Gespräche, um die Abgrenzung zwischen Sensoren und angrenzenden Komponenten zu bestätigen und um Annahmen zum Auflösungsmix, zur CMOS- versus CCD-Nachfrage und zur Entwicklung des durchschnittlichen Verkaufspreises (ASP) über wichtige Anwendungsfälle und Regionen hinweg zu testen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 19% | APAC: 41% |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 41% | Amerika: 27% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Geräteproduktions- und Handelssignale in einen Nachfragepool für Sensoren übersetzt und dann nach der wichtigsten Technologie und den in der Bildgebung beobachteten Nutzungsmustern aufgeteilt werden. Sobald diese Struktur steht, werden gezielte Bottom-up-Prüfungen verwendet, um die Gesamtsummen realistisch zu halten, etwa durch Zusammenführung einer Stichprobe von Lieferantenumsätzen, Validierung wichtiger Anwendungsvolumina und Anwendung von ASP-nach-Spezifikation-Annahmen, wo die Rückmeldungen aus Interviews konsistent sind.

Zu den wichtigsten Modelleingaben zählen Trends bei der Produktion von Smartphones und Verbraucherelektronik, die Durchdringung von Fahrzeugkameras (insbesondere ADAS und Innenraumüberwachung), Einsätze von Industrie- und Sicherheitskameras sowie Verschiebungen im Produktmix nach Auflösungsstufe, Shutter-Typ und Spektrumbedarf (zum Beispiel sichtbares Licht versus NIR und SWIR). Da sich Preise bei Sensoren mit Knotenwechseln, Engpässen beim Wafer-Angebot und Spezifikationsupgrades schnell ändern können, wird die ASP-Logik als eigener Strang behandelt, der nach Auflösung und Verarbeitungstechnologie aktualisiert wird, anstatt einen einheitlichen Preis zu verwenden. Für die Prognose nutzen wir eine Szenarioanalyse, gestützt durch einfache multivariate Beziehungen zwischen Endmarktproduktion, Kameradurchdringung und erwarteten ASP-Schritten, und richten die endgültige Kurve dann an dem aus, was primäre Experten als realistischen Adoptionspfad ansehen.

Wo Bottom-up-Daten lückenhaft sind, werden Lücken durch verhältnisbasierte Zuweisung anhand beobachtbarer Indikatoren geschlossen, wie etwa dem regionalen Gerätefertigungsmix und dem in Interviews bestätigten Anwendungsanteil, die anschließend überprüft werden, damit Ausreißer die Gesamtsummen nicht verzerren.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, damit die endgültige Zahl nicht von einem einzelnen verrauschten Signal bestimmt wird. Wir überprüfen das Modell anhand unabhängiger Kennzahlen wie ausgewiesener Umsatzexponierung, Versandrichtung aus Handelsstatistiken und dem implizierten Sensorgehalt pro Gerät, und jede Abweichung, die vom normalen Preis- oder Volumenverhalten abweicht, wird vor der Freigabe überprüft.

Vor der Veröffentlichung wird die Arbeit unter Analysten überprüft, um Konsistenz des Anwendungsbereichs, Einheitenumrechnungen und Währungsbehandlung zu bestätigen, gefolgt von gezielten erneuten Kontakten, wenn ein Treiber instabil erscheint (zum Beispiel ein plötzlicher ASP-Rückgang oder eine starke Verschiebung des Kameragehalts im Automobilbereich). Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Angebotsengpässe oder Nachfrageverschiebungen. Kurz vor der Auslieferung führt ein Analyst einen erneuten Durchlauf durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung für Bildsensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Bildsensoren stimmen oft nicht überein, weil Teams unterschiedliche Entscheidungen darüber treffen, was als Sensorverkauf gilt und wie sie mit sich schnell ändernden Preisen umgehen. Das verwendete Jahr, das Timing der Währung und wie schnell Annahmen aktualisiert werden, spielen hier eine größere Rolle als in vielen stabileren Komponentenmärkten.

Ein häufiger Unterschied besteht darin, ob angrenzende Elemente wie Kameramodule, Objektive oder gebündelte Bildgebungssubsysteme eingeschlossen werden, was die Gesamtsummen erhöhen kann, selbst wenn die Sensorvolumina gleich sind. Der zweite große Treiber ist die ASP-Modellierung, bei der einige Schätzungen einen breiten gemischten Preis anwenden, während andere die Preisgestaltung nach Auflösung, Verarbeitungsansatz und speziellem Spektrumbedarf trennen und dann für Mixänderungen anpassen. Die Spanne kann sich auch vergrößern, wenn eine Schätzung an einem älteren Wechselkurssatz oder einer Preiskurve des Vorjahres verankert ist, weshalb das monatliche Währungstiming und die Aktualisierungsprüfungen im letzten Aktualisierungszyklus ein wichtiger Grund dafür sind, dass sich die Sicht für 2026 bei Mordor Intelligence unterscheidet.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 33,12 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 36,94 Mrd. USD (2026) | Die Schätzung scheint einen breiteren Bildsensorik-Anwendungsbereich zu verwenden, der mehr gebündelten Bildgebungsinhalt erfassen kann, und impliziert zudem einen höheren gemischten ASP-Verlauf, der weniger durch Auflösungs- und Verarbeitungsmix-Schritte eingeschränkt ist. |

| Branchenverlag B | 25,07 Mrd. USD (2024) | Die Zahl ist an einem früheren Basisjahr verankert und kann spätere Preis- und Mix-Upgrades unterschätzen, und das Timing der Währung sowie der Aktualisierungsrhythmus zwischen 2024 und 2026 können die Lücke vergrößern, wenn sich Wechselkurse und Komponentenpreise verändern. |

Zusammengenommen zeigt der Vergleich, dass Grenzen des Anwendungsbereichs und ASP-Mechanik in der Regel die wichtigsten Einflussfaktoren sind, gefolgt von Entscheidungen zu Basisjahr und Währungstiming. Indem wir die reine Sensorabgrenzung klar halten und Preis- und Mix-Eingaben im Einklang mit realen Adoptionssignalen aktualisieren, können wir eine Marktgröße bereitstellen, die sich leichter auf wiederholbare Treiber zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Bildensoren-Markt im Jahr 2031 prognostiziert?

Der Bildensoren-Markt wird voraussichtlich bis 2031 einen Wert von 45,54 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum, der mit einer CAGR von 7,65 % wächst, angetrieben durch die Montage von Unterhaltungselektronik in China und die Automobilnachfrage in Japan und Südkorea.

Warum sind Global-Shutter-Sensoren für das automatisierte Fahren wichtig?

Sie eliminieren Bewegungsartefakte bei Autobahngeschwindigkeiten und erfüllen die funktionalen Sicherheitsanforderungen für Fahrerassistenzsysteme der Level 3 und Level 4.

Was schränkt die Leistung von Sub-1-µm-Pixeln ein?

Das thermische Rauschen verdoppelt sich, wenn die Pixelfläche schrumpft, was die Signal-Rausch-Verhältnisse senkt und bei schwachem Licht starkes Pixel-Binning erzwingt.

Wie wird die gestapelte BSI-Technologie zukünftige Kameramodule beeinflussen?

Durch die Einbettung von KI-Kernen und DRAM unter den Fotodioden reduziert gestapeltes BSI die Latenz von 50 ms auf 5 ms und ermöglicht Echtzeit-HDR- und Tiefenverarbeitung.

Welches Segment wird die Unterhaltungselektronik im Wachstum übertreffen?

Der Automobilbereich, da Sicherheitsvorschriften und steigende Kameraanzahlen eine CAGR von 7,39 % bis 2031 vorantreiben.

Seite zuletzt aktualisiert am: