Marktgröße und Marktanteil für Stockbilder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.78 Milliarden US-Dollar |

| Marktgröße (2031) | 10.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stockbilder von Mordor Intelligence

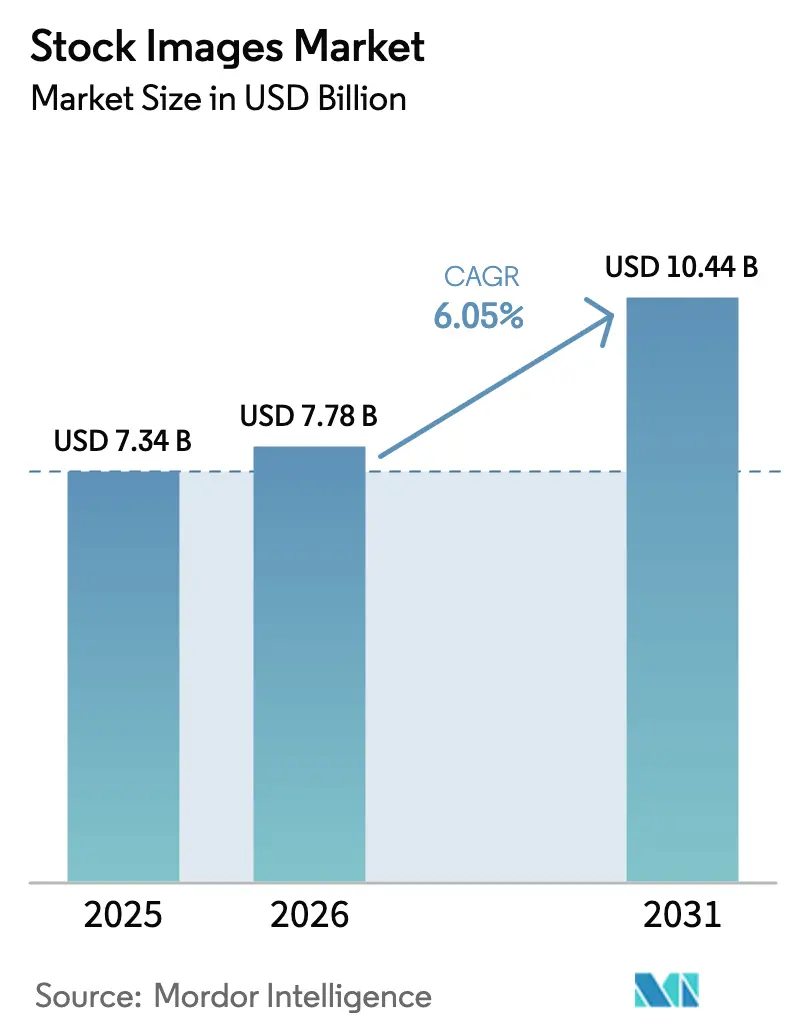

Die Marktgröße für Stockbilder wird im Jahr 2026 auf USD 7,78 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 7,34 Milliarden, mit Projektionen für 2031 von USD 10,44 Milliarden, was einem Wachstum von 6,05 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage nach rechtlich abgesicherten visuellen Assets, der Aufstieg von Deals zur Nutzung generativer KI für Trainingszwecke sowie die Migration hin zu Abonnementpreismodellen stützen allesamt die aktuelle Wachstumsdynamik des Marktes für Stockbilder. Nordamerika bleibt der Hauptanker für den Gesamtumsatz, gestützt durch ausgeprägte Werbeausgaben, während der E-Commerce-Boom im asiatisch-pazifischen Raum die Region zum am schnellsten wachsenden Beitragenden zum Markt für Stockbilder macht. Das Wettbewerbsverhalten entwickelt sich weiter: Marktführer wie Getty Images und Shutterstock monetarisieren KI-Partnerschaften, anstatt sie zu bekämpfen, und KI-native Anbieter wie Freepik gestalten die Kostenkurve der Branche neu. [1]Tech.eu, "Europas stiller KI-Riese Freepik bewegt sich schnell – und gewinnt Marktanteile," tech.eu Unterdessen signalisiert die ausstehende Fusion von Getty und Shutterstock im Wert von USD 3,7 Milliarden eine größere Konsolidierungswelle, die darauf abzielt, den Preisdruck abzufedern und Entwicklungskosten zu teilen.

Wichtigste Erkenntnisse des Berichts

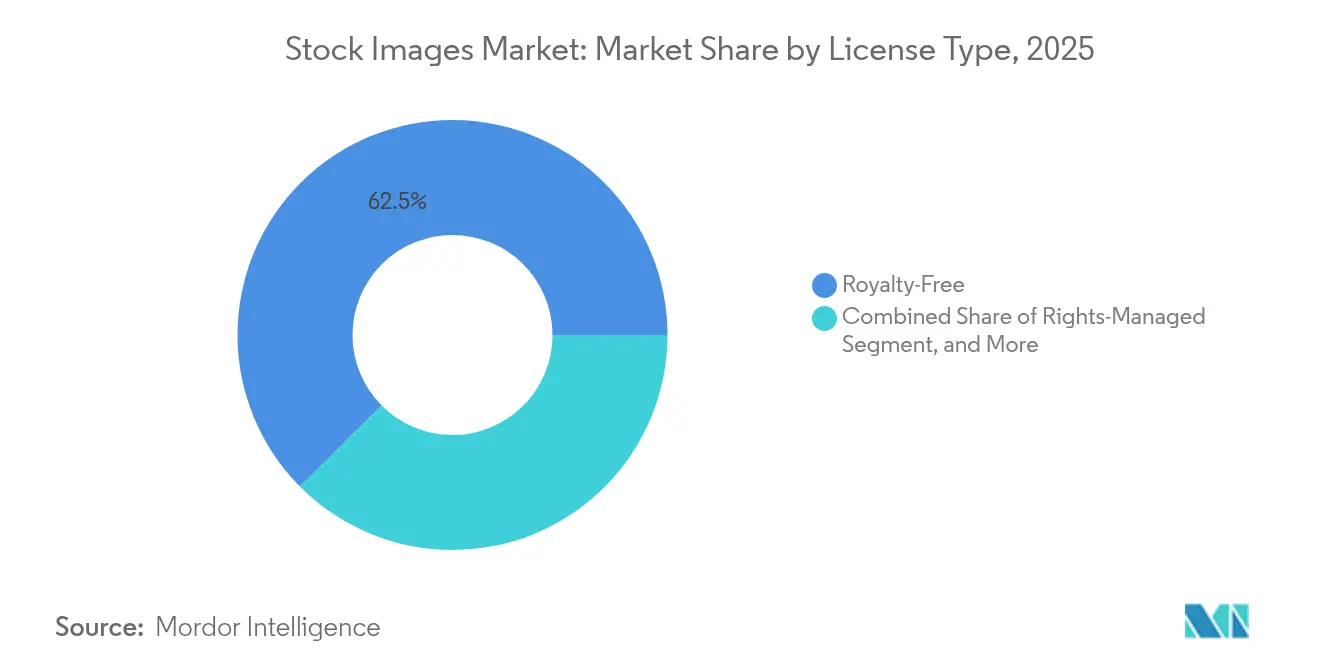

- Nach Lizenztyp hielt die lizenzfreie Nutzung im Jahr 2025 einen Marktanteil von 62,45 % am Markt für Stockbilder, während Abonnements bis 2031 voraussichtlich mit einer CAGR von 7,2 % wachsen werden.

- Nach Inhaltsformat führten Standbilder mit 77,3 % der Marktgröße für Stockbilder im Jahr 2025; Stockmaterial/Video schreitet mit einer CAGR von 7,75 % bis 2031 voran.

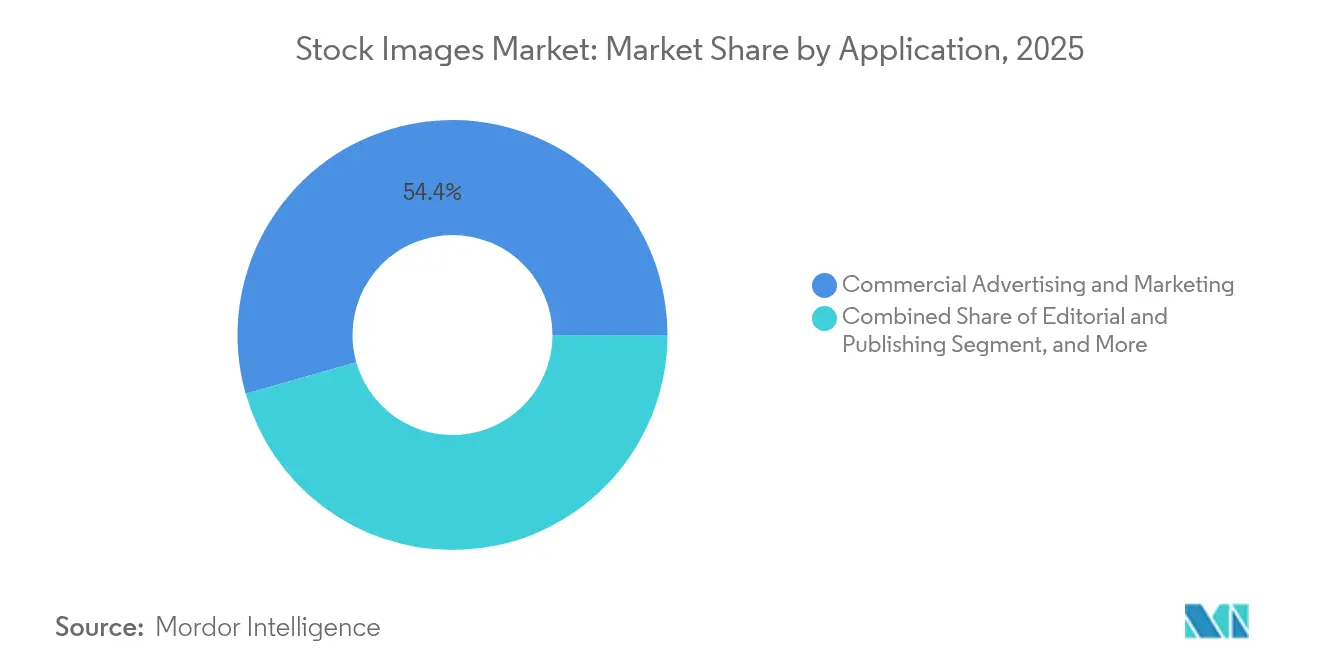

- Nach Anwendung dominierte kommerzielle Werbung mit einem Anteil von 54,4 % an der Marktgröße für Stockbilder im Jahr 2025, und E-Commerce-Bildmaterial wird voraussichtlich mit einer CAGR von 7,45 % wachsen.

- Nach Endnutzer kontrollierten Medien- und Verlagshäuser im Jahr 2025 einen Marktanteil von 30,6 % am Markt für Stockbilder, während die Akzeptanz bei kleinen und mittleren Unternehmen mit einer CAGR von 7,55 % am schnellsten steigt.

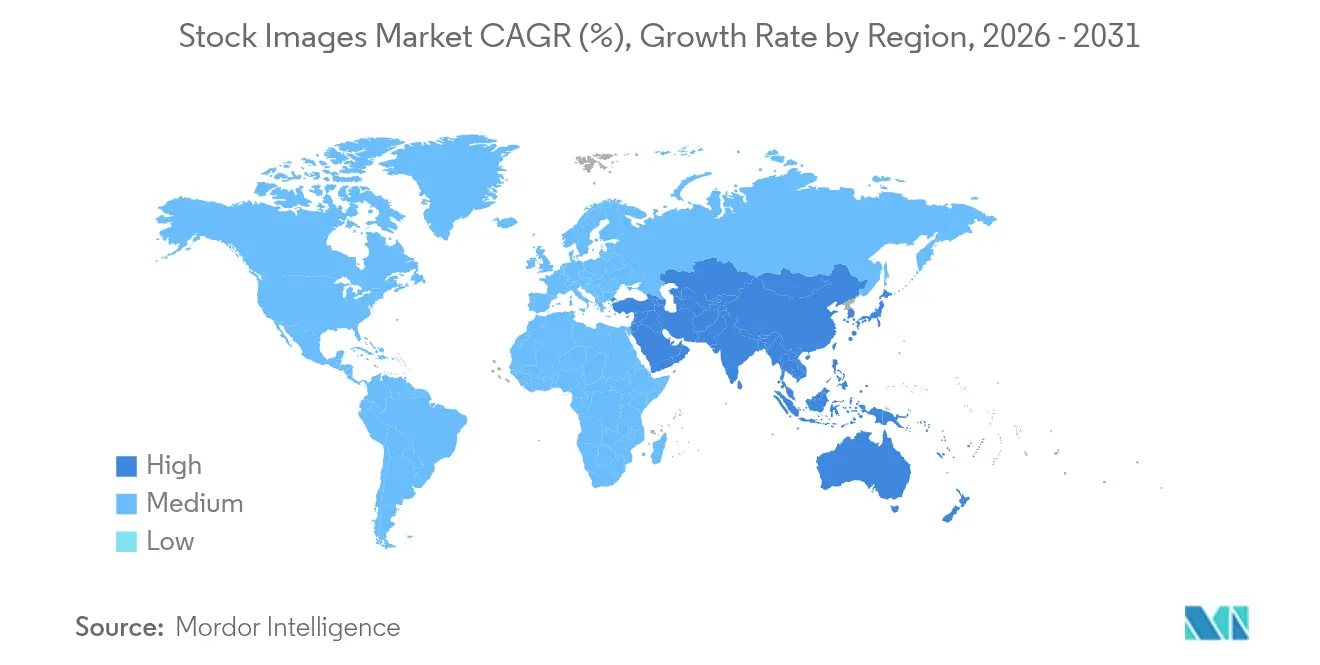

- Nach Geografie trug Nordamerika im Jahr 2025 37,9 % des Umsatzes bei; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,7 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Stockbilder

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung der Nachfrage nach KI-Trainingsbildern | +1.20% | Nordamerika, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für visuelle Inhalte im DTC-E-Commerce | +0.90% | Asiatisch-pazifischer Raum als Kern, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Wachstum von Abonnements in der Creator Economy | +0.70% | Europa und Südamerika | Mittelfristig (2–4 Jahre) |

| Explosion von OTT-Streaming-Kampagnen | +0.50% | Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Bedarf an ESG-Storytelling | +0.30% | Nordische Länder, weiteres Europa | Langfristig (≥ 4 Jahre) |

| Regulatorisches Vorgehen gegen Deepfakes | +0.40% | USA und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung der Nachfrage nach KI-Trainingsbildern in Nordamerika

Die Lizenzierung vollständiger, haftungsfreigestellter Bibliotheken für die Entwicklung von KI-Modellen hat einen Umsatzpool erschlossen, der die Wirtschaftlichkeit von Einzelbildverkäufen übertrifft. Shutterstock sicherte sich im Jahr 2024 KI-Datendeals im Wert von USD 138 Millionen und bestätigte damit den strategischen Wert von Long-Tail-Archiven für Technologieunternehmen. Obwohl diese Verträge den kurzfristigen Cashflow steigern, liefern sie auch das Rohmaterial für KI-Systeme, die eines Tages Routinebildmaterial ersetzen könnten, was jeden Marktteilnehmer im Markt für Stockbilder zwingt, zwischen gegenwärtiger Chance und zukünftigem Risiko abzuwägen.

Steigende Ausgaben für visuelle Inhalte im DTC-E-Commerce im asiatisch-pazifischen Raum

Direktvertriebsanbieter verknüpfen Konversionsraten zunehmend mit differenziertem Bildmaterial, was einen Wandel von sporadischen Käufen hin zu unbegrenzten Download-Abonnements auslöst. Lifestyle-, kulturelle und Mobile-First-Ästhetiken dominieren die Briefings und schaffen eine nachhaltige Nachfragepipeline, die die CAGR-Führungsposition des asiatisch-pazifischen Raums von 8 % im Markt für Stockbilder festigt.

Wachstum von Abonnements in der Creator Economy in Europa und Südamerika

Kleine Kreativschaffende benötigen vorhersehbaren, erschwinglichen Zugang statt hoher Vorabgebühren. Abonnementpläne schließen diese Lücke, erweitern die zahlende Nutzerbasis durch Senkung der Einstiegshürde und sichern monatlich wiederkehrende Einnahmen. Allerdings tendiert dasselbe Nutzersegment zu kostenlosen nutzergenerierten Inhalten als Alternativen, was den Preiswettbewerb im gesamten Markt für Stockbilder verschärft.

Explosion von OTT-Streaming-Kampagnen im Nahen Osten und Afrika

Regionale Streaming-Plattformen beeilen sich, Werbematerialien zu lokalisieren, was einen Anstieg des Bedarfs an kulturell abgestimmtem Bildmaterial auslöst. Der schnelle Zyklus von Serienerstausstrahlungen bedeutet, dass kurze Vorlaufzeiten Agenturen und Bibliotheken begünstigen, die bereits über eine umfangreiche lokale Abdeckung verfügen. Diese Nachfrage schafft eine bedeutende inkrementelle Wachstumsschicht im weiteren Markt für Stockbilder, auch wenn sie episodischer Natur bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenlose nutzergenerierte Inhaltsplattformen erodieren durchschnittliche Verkaufspreise | -0.80% | KMU-Sektor im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung von Routinebildmaterial durch generative KI | -1.10% | Europa zuerst, globale Reichweite | Mittelfristig (2–4 Jahre) |

| Risiko von Urheberrechtsstreitigkeiten in mehreren Territorien | -0.40% | US-Rundfunk, globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Authentizitätsreaktion gegenüber generischem Bildmaterial | -0.30% | Lateinamerika, expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenlose nutzergenerierte Inhaltsplattformen erodieren durchschnittliche Verkaufspreise im KMU-Sektor des asiatisch-pazifischen Raums

Kostensensible Unternehmen migrieren zu kostenlosen Repositories und komprimieren die durchschnittlichen Transaktionswerte, indem sie die Nachfrage von traditionellen lizenzfreien Bibliotheken ablenken. [2]Stanford-Bericht, "Wenn KI-generierte Kunst in den Markt eintritt, gewinnen Verbraucher – und Künstler verlieren," news.stanford.edu Niedrigere Stückökonomien zwingen Anbieter im Markt für Stockbilder dazu, Paketgrößen neu zu kalibrieren, Premium-Stufen neu zu positionieren oder höherwertige individuelle Projekte anzunehmen.

Kannibalisierung von Routine-Webbildmaterial durch generative KI

Wenn KI-Systeme auf Abruf akzeptable visuelle Inhalte produzieren, werden grundlegende Kreativaufgaben zur Massenware. Europäische Käufer waren frühe Anwender, angetrieben durch strukturierte Regulierung und eine Präferenz für sichere, konforme Arbeitsabläufe. Diese Kannibalisierung drückt die Margen bei wenig komplexen Inhalten und lässt den Markt für Stockbilder auf Authentizität, spezialisierte Nischen und rechtliche Haftungsfreistellung angewiesen sein, um den Wert zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lizenztyp: Abonnements fordern die Dominanz lizenzfreier Inhalte heraus

Lizenzfreie Vereinbarungen behielten im Jahr 2025 einen Marktanteil von 62,45 % am Markt für Stockbilder, was ihre breiten Nutzungsrechte widerspiegelt, die in Multichannel-Marketing-Workflows passen. Dennoch gestalten Abonnements mit einer CAGR von 7,2 % die Kaufgewohnheiten um. KMU und Akteure der Creator Economy schätzen unbegrenzte Downloads innerhalb definierter Kontingente, was einen zuverlässigen Strom wiederkehrender Einnahmen für Anbieter schafft. Diese Verlagerung hin zu Planbarkeit verteilt die Akquisitionskosten über die Zeit und mindert die Volatilität, die einst die lizenzfreie Nachfrage kennzeichnete. Rechteverwaltete Lizenzen bedienen weiterhin hochkarätige redaktionelle Kampagnen, verlieren aber stetig Boden an hybride Pakete, die Exklusivität mit KI-gestützter Generierung innerhalb derselben Oberfläche verbinden.

Der Markt für Stockbilder belohnt nun Plattformen, die haftungsfreigestellte generative KI-Module unter Abonnement-Dachstrukturen integrieren, wie die Partnerschaft von Getty mit Nvidia zur Einführung von Generative AI by iStock belegt. Solche Konfigurationen sichern Kataloge für die Zukunft und stärken gleichzeitig das rechtliche Vertrauen – ein entscheidender Differenzierungsfaktor gegenüber nicht lizenzierten KI-Ausgaben. Für Kreativschaffende bieten Abonnements durch nutzungsbasierte Zuteilungsmethoden größere, planbare Auszahlungen und gleichen den Einkommensrückgang, der mit dem stagnierenden Volumen lizenzfreier Inhalte verbunden ist, leicht aus.

Nach Inhaltsformat: Videowachstum übertrifft Standbilder

Standbilder machten im Jahr 2025 77,3 % der Marktgröße für Stockbilder aus und behaupteten ihre Vorrangstellung in Print-, Web- und Social-Media-Formaten. Dennoch beschleunigen sich Stockmaterial und Kurzformvideos mit einer CAGR von 7,75 %, da algorithmische Feeds und OTT-Dienste Bewegtbild priorisieren. Videoclips erzielen höhere Stückpreise, da Produktionskosten und technisches Know-how vergleichsweise hoch bleiben, was Anbietern vorübergehenden Schutz vor tiefer Kommoditisierung gewährt. Illustrationen und Vektorgrafiken bedienen weiterhin UX-Design und Daten-Storytelling, doch die Integration in KI-first-Design-Suiten drückt die eigenständige Nachfrage.

Märkte nehmen 3D-Renderings und KI-generierte Composites nun als angrenzende Schichten statt als separate Vertikalen wahr. Deloitte hebt einen aufkommenden Workflow hervor, bei dem KI ein erstes Storyboard erstellt, das dann von menschlichen Redakteuren verfeinert wird, bevor es final exportiert wird. Diese iterative Schleife vergrößert die adressierbare Basis für Plattformen, die Standbild-, Video- und Mixed-Media-Anforderungen über ein einziges Dashboard bedienen können, und festigt damit ihre Position im Markt für Stockbilder.

Nach Anwendung: E-Commerce-Bildmaterial treibt das Wachstum an

Kommerzielle Werbung dominierte im Jahr 2025 mit 54,4 % der Marktgröße für Stockbilder und profitierte von langjährigen Agenturbeziehungen und groß angelegten Mediaplanungszyklen. E-Commerce-Produktbildmaterial expandiert jedoch mit einer CAGR von 7,45 %, da Konversionsmetriken eng mit hochauflösenden visuellen Inhalten auf Listingseiten, Social-Media-Anzeigen und Augmented-Reality-Vorschauen korrelieren. Einzelhändler benötigen mehrere Perspektiven und kontextuelle Lifestyle-Aufnahmen, was die durchschnittlichen Bestellwerte bei der Inhaltsbeschaffung erhöht.

Redaktionelle Verlage sehen sich weiterhin mit Umsatzrückgängen konfrontiert, bleiben aber aufgrund von Nachrichten-, Sport- und Archivierungsanforderungen Kunden mit hohem Nutzungsvolumen. ESG-Berichterstattung hat sich als Nischenanwendung etabliert, bei der Unternehmen einen Aufpreis für authentische Darstellungen von Umwelt- und Sozialinitiativen zahlen, die einer Prüfung durch Stakeholder standhalten. Bildungsplattformen sind zwar volumenintensiv, bleiben aber kostensensibel und greifen auf eine Mischung aus kostenlosen und niedrigpreisigen Assets zurück. Insgesamt fragmentiert sich der Markt für Stockbilder entlang wertbasierter Linien, wobei generisches Webbildmaterial Marktanteile an branchenspezifische Pakete mit Compliance-Zusicherungen verliert.

Nach Endnutzerbranche: KMU beschleunigen die Akzeptanz

Medien- und Verlagshäuser kontrollierten im Jahr 2025 einen Marktanteil von 30,6 % am Markt für Stockbilder, gestützt durch institutionelle Workflows und einen anhaltenden Bedarf an zeitlosen visuellen Inhalten. Kleine und mittlere Unternehmen skalieren jedoch schneller mit einer CAGR von 7,55 %, indem sie Vorlagen und Do-it-yourself-Design-Suiten nutzen, die in Abonnementbibliotheken eingebettet sind. Diese Unternehmen verfügten traditionell nicht über Budgets für individuelle Fotoshootings, was sie empfänglich für planbare Abonnementtarife macht, die Design-Tools, KI-Generierung und Stockfotografie unter einer einzigen Rechnung bündeln.

Werbeagenturen verhandeln weiterhin exklusive Pakete für Premiumkunden, aber ein Teil der Kreativarbeit verlagert sich bei großen Unternehmen ins Haus, was die Agenturvermittlung verringert. Einzelne Kreativschaffende und Influencer stellen nun eine anerkannte Kundengruppe dar: Freepiks 800.000 zahlende Abonnenten unterstreichen die Stärke eines KI-first, erschwinglich bepreisten Modells für nutzergeneriertes Storytelling. Folglich balanciert der Markt für Stockbilder Premium-Pakete auf Unternehmensebene mit demokratisierten Self-Service-Stufen, die jeweils eine eigene Preislogik erfordern.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,9 % des globalen Umsatzes bei, gestützt durch intensive Werbebudgets, ausgereifte Technologie-Ökosysteme und die frühe Akzeptanz von KI-Trainingsdeals, die nun eine neue Cashflow-Säule für den Markt für Stockbilder darstellen. Der strukturelle Vorteil der Region liegt in reichlich vorhandenem Risikokapital für kreative Tools, kombiniert mit einem ausgereiften rechtlichen Rahmen für die Durchsetzung von geistigem Eigentum, der verifizierten Archiven einen Aufpreis verleiht.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 7,7 % verzeichnen, getragen von der Expansion des DTC-Einzelhandels und dem Mobile-First-Konsumentenverhalten, was ihn zum schnellsten Wachstumstreiber im Markt für Stockbilder macht. Lokale Verkäufer ersetzen zunehmend generische westliche Bilder durch kulturell abgestimmte visuelle Inhalte, um die Authentizität zu steigern, was globale Plattformen dazu zwingt, regionale Kuratierungszentren zu eröffnen oder mit einheimischen Kreativnetzwerken zu kooperieren.

Europa bleibt eine stabile, aber innovative Landschaft. Eine starke Infrastruktur der Creator Economy unterstützt das Abonnementwachstum, während strengere KI-Governance-Rahmenbedingungen Käufer zu haftungsfreigestelltem Bildmaterial drängen und das Kannibalisierungsrisiko generativer Modelle dämpfen. Südamerika verzeichnet wachsende Unzufriedenheit mit generischem Stockmaterial, was die Akzeptanz kulturell nuancierter Assets fördert und einen Authentizitätsaufpreis auslöst. Naher Osten und Afrika stellen ein frühphasiges, aber hochpotenziales Segment dar: Der OTT-Streaming-Boom erfordert lokalisierte Werbematerialien, obwohl Angebotsengpässe und Bandbreitenbeschränkungen eine schnelle Erfüllung noch hemmen. Insgesamt verpflichten nuancierte regionale Anforderungen Anbieter dazu, ihre Produktmixe anzupassen und die Relevanz im globalen Markt für Stockbilder zu sichern.

Wettbewerbslandschaft

Der Markt für Stockbilder ist mäßig konzentriert, da Getty Images, Shutterstock und Adobe Stock umfangreiche Archive, etablierte Vertriebskanäle und Markenstärke nutzen, um Kernunternehmenskonten zu halten. Die angekündigte Fusion von Getty und Shutterstock im Wert von USD 3,7 Milliarden würde die Führungsebene zu einem einzigen Schwergewicht komprimieren, das voraussichtlich erhebliche Skaleneffekte und prognostizierte Synergien von USD 150–200 Millionen erzielen wird. Die regulatorische Prüfung bringt jedoch Unsicherheit mit sich, gerade als generative KI die traditionellen Lizenzeinnahmeströme auf den Kopf stellt.

KI-native Herausforderer wie Freepik skalieren schnell, indem sie automatisiertes Design, KI-Kunstgenerierung und Freemium-Stufen einbetten, die Kreativschaffende anziehen, bevor sie zu kostenpflichtigen Plänen weiterverkauft werden. Angrenzende Technologiegiganten verschärfen den Wettbewerb: Adobe erweitert Firefly AI auf mobile Geräte und integriert die Generierung direkt in Creative Cloud-Workflows, während Canva KI-gestützte Werbetools erwirbt, um die Durchdringung im Unternehmensbereich zu vertiefen. Chancenräume konzentrieren sich nun auf ESG-Storytelling, kulturell authentische regionale Bibliotheken und haftungsfreigestellte KI-Datenlizenzierung – Segmente, in denen agile Spezialisten Aufpreise erzielen können, die weniger anfällig für Kommoditisierung sind.

Die Margenstabilität hängt zunehmend von rechtlichem Schutz, Kurationstiefe und hybriden KI- und Mensch-Workflows ab. Plattformen, die eiserne Haftungsfreistellung und kulturell spezifisches Bildmaterial liefern, erzielen höhere Erträge und verstärken eine Bifurkation zwischen generischen kostenlosen Inhalten und Premium-Archiven. Da Produkt-Roadmaps um integrierte KI-Generierung konvergieren, wird die Differenzierung auf Markenvertrauen und Datensatz-Provenienz beruhen – Attribute, die für neue Marktteilnehmer schwer über Nacht zu replizieren sind, aber für die Aufrechterhaltung der Führungsposition im sich entwickelnden Markt für Stockbilder unerlässlich sind.

Marktführer in der Branche für Stockbilder

Dissolve Inc.

Getty Images Holdings Inc.

Shutterstock Inc.

Adobe Inc. (Adobe Stock)

Bigstock Photo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Shutterstock stellte eine neue Markenidentität und KI-gestützte Abonnementpakete vor und fügte unbegrenzte Downloads sowie Datenlizenzierungsstufen hinzu.

- Juli 2025: Adobe erweiterte Firefly AI-Tools auf mobile Geräte, während Canvas Übernahme von MagicBrief den Wettbewerbsdruck erhöhte.

- Juni 2025: Getty Images schränkte seine Klage im Vereinigten Königreich gegen Stability AI auf Markenrechtsverletzungsansprüche ein und gestaltete damit den rechtlichen Diskurs über KI-Trainingsinhalte neu.

- Juni 2025: Freepiks KI-first-Plattform überschritt 100 Millionen Nutzer und 800.000 zahlende Abonnenten und unterstrich damit schnelle Marktanteilsgewinne.

Berichtsumfang des globalen Marktes für Stockbilder

Stockbilder sind generische Fotos, Illustrationen und Icons, die ohne ein bestimmtes Projekt im Sinn erstellt werden. Sie werden dann, in der Regel gegen eine Gebühr, an Einzelpersonen oder Organisationen zur Verwendung in Marketingmaterialien, auf Websites, Verpackungen, Buchcovern und mehr lizenziert.

Der Markt für Stockbilder ist segmentiert nach Typ (kostenlos, kostenpflichtig), nach Anwendung (redaktionell, kommerziell) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lizenzfrei |

| Rechteverwaltete Lizenz |

| Abonnement / Erweitert |

| Standbilder |

| Stockmaterial / Video |

| Illustrationen und Vektorgrafiken |

| 3D / KI-generierte Assets |

| Kommerzielle Werbung und Marketing |

| Redaktionell und Verlagswesen |

| E-Commerce und Produktbildmaterial |

| Unternehmenskommunikation und ESG-Berichterstattung |

| Bildung und Schulung |

| Medien- und Verlagshäuser |

| Werbe- / Kreativagenturen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelne Kreativschaffende und Influencer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Mexiko | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lizenztyp | Lizenzfrei | |

| Rechteverwaltete Lizenz | ||

| Abonnement / Erweitert | ||

| Nach Inhaltsformat | Standbilder | |

| Stockmaterial / Video | ||

| Illustrationen und Vektorgrafiken | ||

| 3D / KI-generierte Assets | ||

| Nach Anwendung | Kommerzielle Werbung und Marketing | |

| Redaktionell und Verlagswesen | ||

| E-Commerce und Produktbildmaterial | ||

| Unternehmenskommunikation und ESG-Berichterstattung | ||

| Bildung und Schulung | ||

| Nach Endnutzerbranche | Medien- und Verlagshäuser | |

| Werbe- / Kreativagenturen | ||

| Großunternehmen | ||

| Kleine und mittlere Unternehmen | ||

| Einzelne Kreativschaffende und Influencer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Mexiko | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Stockbilder?

Der Markt für Stockbilder hat im Jahr 2026 einen Wert von USD 7,78 Milliarden und soll bis 2031 USD 10,44 Milliarden erreichen.

Welche Region wächst im Markt für Stockbilder am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,7 % wachsen und damit alle anderen Regionen übertreffen.

Wie beeinflussen KI-Trainingsdeals die Umsatzmodelle?

Große Archive lizenzieren nun Datensätze an KI-Entwickler und generieren damit hochmargige Einnahmen, die Shutterstocks KI-bezogene Einnahmen im Jahr 2024 bereits auf USD 138 Millionen gehoben haben.

Warum gewinnen Abonnements gegenüber lizenzfreien Käufen an Bedeutung?

Abonnements bieten unbegrenzte Downloads, planbare monatliche Kosten und eingebettete KI-Tools, die auf die Bedürfnisse der Creator Economy und von KMU ausgerichtet sind.

Welche Bedrohung stellt generative KI für traditionelle Stockbibliotheken dar?

KI-Tools können auf Abruf Routinebildmaterial generieren, was die Preise für generische visuelle Inhalte drückt und Anbieter dazu zwingt, Authentizität, Haftungsfreistellung und Premium-Nischen in den Vordergrund zu stellen.

Wie wird die Fusion von Getty und Shutterstock den Wettbewerb beeinflussen?

Wenn genehmigt, würde das fusionierte Unternehmen erhebliche Kosteneinsparungen und erweiterte Archive erzielen, was wahrscheinlich die kartellrechtliche Aufsicht verschärft und gleichzeitig die Verhandlungsmacht zwischen Anbietern und Käufern neu gestaltet.

Seite zuletzt aktualisiert am: