Größe und Marktanteil des Dokumenten Imaging Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

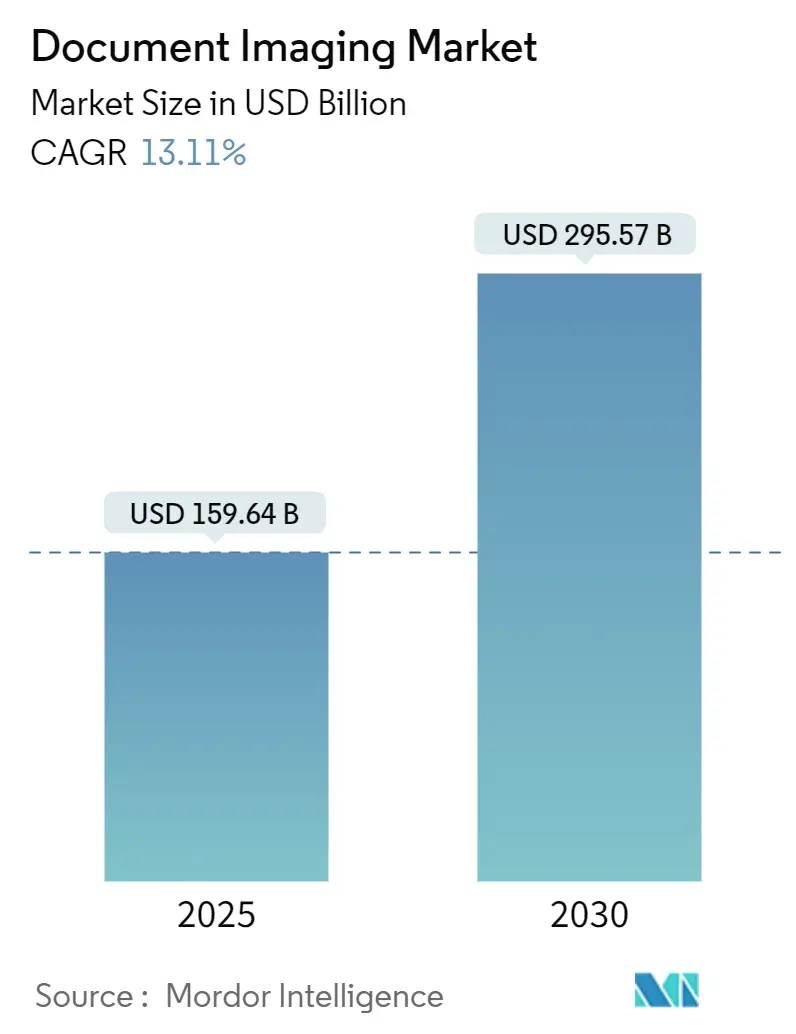

| Marktgröße (2025) | 159.64 Milliarden US-Dollar |

| Marktgröße (2030) | 295.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dokumenten Imaging Marktes von Mordor Intelligence

Die Größe des Dokumenten Imaging Marktes beläuft sich im Jahr 2025 auf 159,64 Milliarden USD und wird voraussichtlich bis 2030 auf 295,57 Milliarden USD anwachsen, was einer CAGR von 13,11 % entspricht. Das Wachstum wird durch generative KI-gestützte Dokumentenverarbeitung, zunehmende Datenspeicherungsvorschriften und die Kostenvorteile cloudnativer SaaS-Plattformen beschleunigt. Softwarezentrierte Lösungen überholen Hardware, da Unternehmen Klassifizierungs- und Extraktions-Workflows automatisieren, während steigende regulatorische Bußgelder das Gesundheitswesen und den Finanzsektor zur Digitalisierung langlebiger Unterlagen drängen. Cloud-Abonnements senken Kapitalhürden, und kostengünstige mobile Erfassungsgeräte erweitern den Zugang in Schwellenländern. Der Wettbewerbsdruck verlagert sich hin zu Intelligenzfunktionen statt Scangeschwindigkeit oder optischer Auflösung und belohnt Anbieter, die messbare Produktivitätssteigerungen nachweisen können.

Wichtigste Erkenntnisse des Berichts

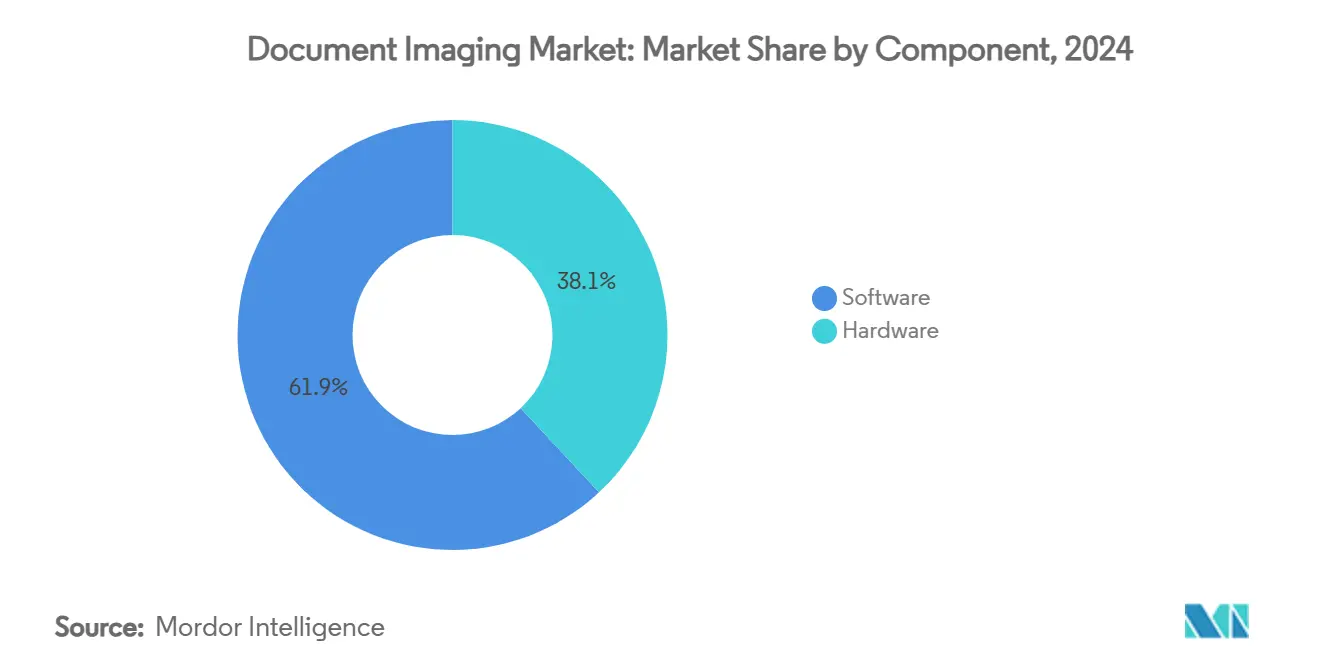

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 61,94 % auf Software im Dokumenten Imaging Markt, während intelligente Dokumentenverarbeitungssoftware bis 2030 voraussichtlich mit einer CAGR von 13,19 % wachsen wird.

- Nach Bereitstellung hielt On-Premise im Jahr 2024 einen Anteil von 57,24 % an der Größe des Dokumenten Imaging Marktes; Cloud-Bereitstellungen verzeichnen mit einer CAGR von 13,31 % bis 2030 das schnellste Wachstum.

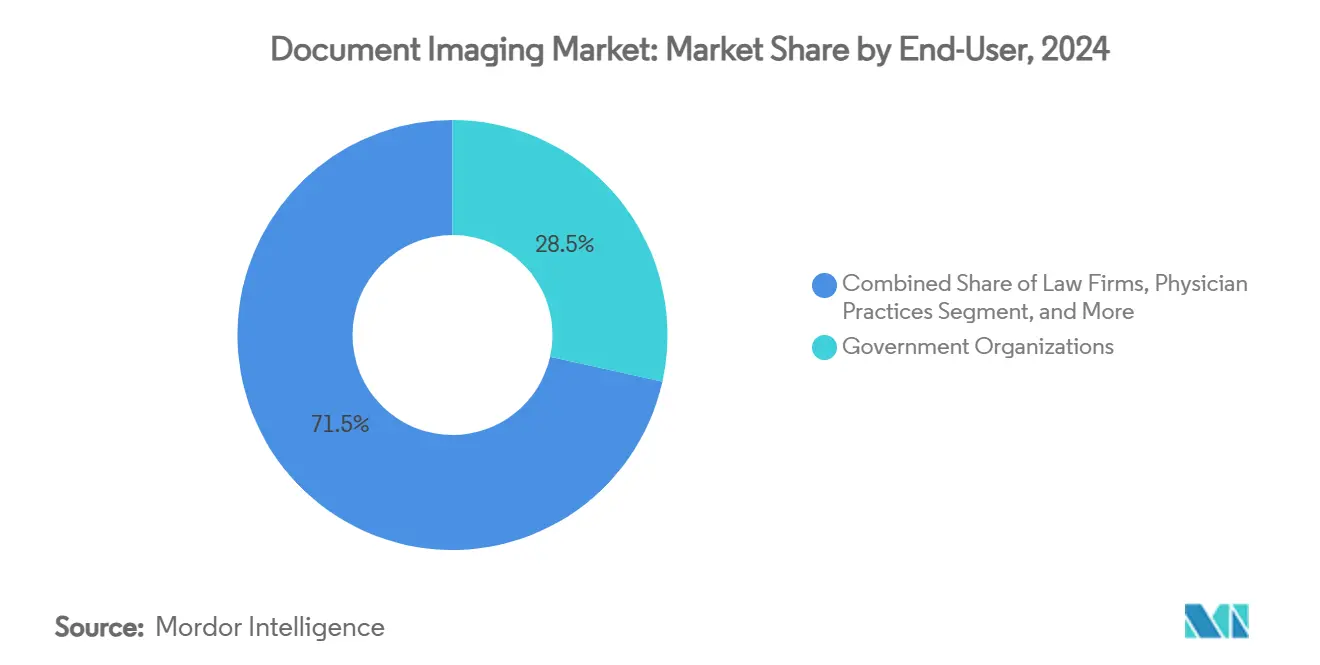

- Nach Endnutzer führten Regierungsorganisationen im Jahr 2024 mit einem Anteil von 28,48 %, während Arztpraxen mit einer CAGR von 13,56 % bis 2030 die höchsten Wachstumsaussichten aufweisen.

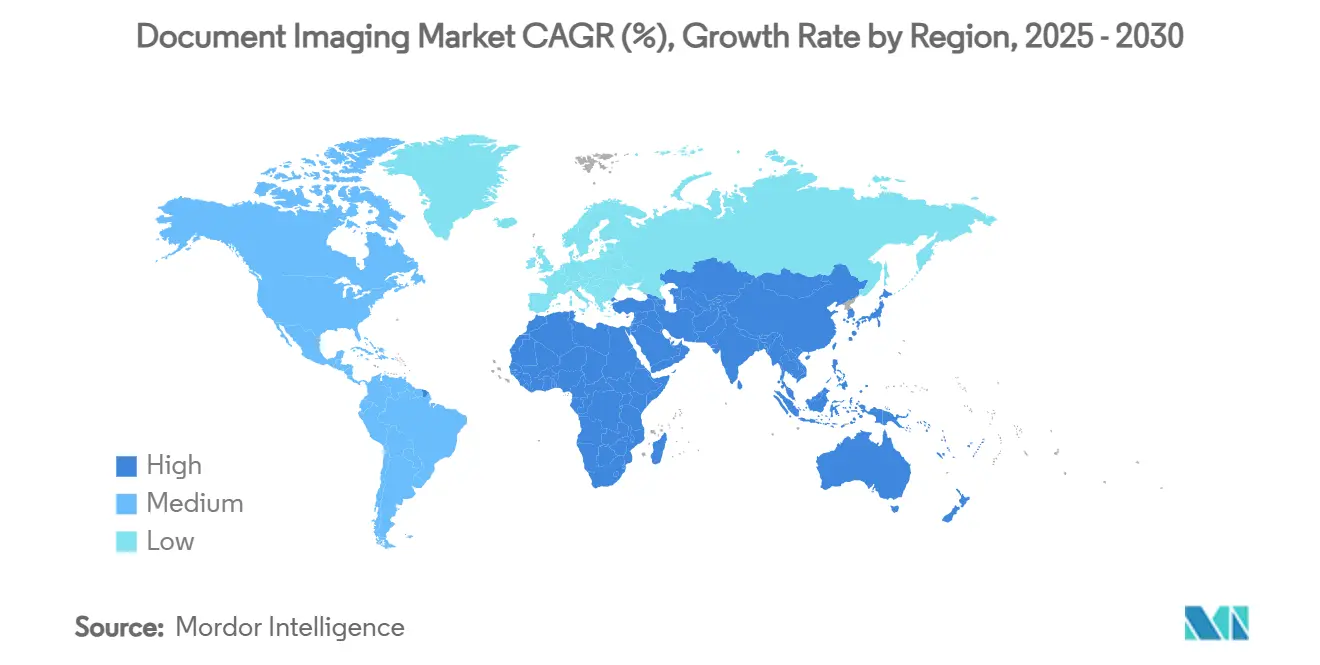

- Nach Geografie trug Nordamerika im Jahr 2024 38,59 % des Umsatzes bei; der asiatisch-pazifische Raum bleibt mit einer CAGR von 13,93 % bis 2030 die am schnellsten wachsende Region.

Globale Trends und Erkenntnisse im Dokumenten Imaging Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Mandate zur digitalen Transformation im öffentlichen und privaten Sektor | +2.8% | Global, mit konzentrierter Wirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strenge Datenspeicherungs- und Datenschutzvorschriften (HIPAA, DSGVO usw.) | +2.2% | Nordamerika und EU primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung cloudnativer SaaS-Imaging-Plattformen zur Senkung der Investitionsausgaben | +2.5% | Global, beschleunigte Einführung in Schwellenländern des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte weltweite Einführung elektronischer Patientenakten (EPA) | +1.9% | Global, mit höchster Wirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Generative KI-basierte intelligente Dokumentenverarbeitung | +3.1% | Global, angeführt von der Technologieeinführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige mobile Erfassungsgeräte zur Erweiterung des Zugangs in Schwellenländern | +1.7% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Mandate zur digitalen Transformation treiben die Modernisierung von Unternehmen voran

Öffentliche Behörden und private Unternehmen betrachten papierlose Workflows heute als strategischen Imperativ und nicht mehr als IT-Upgrade. Eine Aktenregistrierungsabteilung einer US-amerikanischen Stadt reduzierte den postalischen Eingang von Unfallberichten auf Papier um 75–80 %, nachdem sie auf webbasierte Einreichungen umgestellt hatte, was quantifizierbare Serviceverbesserungen belegt. [1]Data-Core Systems, „Digitale Transformation für die städtische Aktenregistrierungsabteilung”, datacoresystems.com Hybrides Arbeiten verstärkt die Nachfrage nach sicheren, cloudbasierten Repositories, die die Zusammenarbeit ohne physische Akten aufrechterhalten. Anbieter, die Erfassungsgeräte, intelligente Verarbeitung und konformen Cloud-Speicher in einem einzigen Stack kombinieren, profitieren am meisten von dieser Dringlichkeit. Das Mandat steigert auch die Nachfrage nach verwalteten Diensten, da Organisationen eine schlüsselfertige Modernisierung mit planbaren Kosten anstreben.

Strenge Datenspeicherungs- und Datenschutzvorschriften beschleunigen die Digitalisierung

HIPAA, DSGVO und branchenspezifische Gesetze treiben die systematische Digitalisierung voran, da die Bußgelder bei Nichteinhaltung gestiegen sind. Plattformen wie DocuWare verfügen über SOC-2-Typ-2- und ISO-Sicherheitszertifizierungen, die risikoaverse Käufer beruhigen. Automatisierte Prüfpfade und Lebenszyklusmanagement übertreffen die manuelle Ablage und machen Compliance von einem Kostenfaktor zu einem Effizienzförderer. Da die Vorschriften im asiatisch-pazifischen Raum strenger werden, gewinnen globale Anbieter mit integrierten Governance-Funktionen gegenüber Nischenwerkzeugen, die auf Erweiterungen angewiesen sind.

Cloudnative Plattformen gestalten Investitionsausgabenmodelle neu

SaaS-Imaging verlagert die Ausgaben von großen, zyklischen Hardware-Investitionen hin zu nutzungsbasierter Verarbeitung. OpenText verzeichnete im dritten Quartal des Geschäftsjahres 2024 einen Cloud-Umsatz von 455 Millionen USD, ein jährlicher Anstieg von 4,4 %, was die breite Akzeptanz unterstreicht. Abonnementpreise sprechen kleine und mittelständische Unternehmen an, während automatische Updates die IT-Last verringern. Hybride Bereitstellungen schreiten ebenfalls voran und ermöglichen es Unternehmen, einige Repositories aus Gründen der Datensouveränität lokal zu halten und gleichzeitig elastische Cloud-Verarbeitung für Spitzenlasten zu nutzen.

Generative KI transformiert die Dokumentenverarbeitung

KI führt heute Zero-Shot-Klassifizierung, kontextuelle Suche und Zusammenfassung durch. IBMs Open-Source-Projekt Docling – mit 30.000 GitHub-Sternen – veranschaulicht den Entwicklerhunger nach Pipelines, die unstrukturierte Dateien in LLM-fähige Daten umwandeln. [2]IBM, „IBM fügt der Linux Foundation die Open-Source-Projekte Docling, BeeAI und Data Prep Kit hinzu”, ibm.com Medizinische Kliniken sparen täglich Stunden, indem eingehende Faxe automatisch den Patientenakten zugeordnet werden, wodurch das Personal für höherwertige Versorgung freigestellt wird. Anbieter ohne KI-Roadmaps riskieren die Verdrängung durch Plattformen, die schnelle Produktivitätssteigerungen versprechen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzbedenken bei Remote- und Cloud-Workflows | -1.8% | Global, mit erhöhter Sensibilität in der EU und im Gesundheitssektor | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für produktionstaugliche Erfassungshardware | -1.4% | Schwellenländer primär, sekundäre Auswirkungen auf KMU-Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an Spezialisten für intelligente Dokumentenverarbeitung (IDP) | -1.2% | Nordamerika und EU primär, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Integrationshürden bei Altsystemen in vertikalen Nischenanwendungen | -0.9% | Global, konzentriert in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen hemmen die Cloud-Migration

Datenschutzverletzungs-Vergleiche wie die Zahlung von 31,5 Millionen USD durch T-Mobile verdeutlichen die finanziellen Risiken. [3]Keepnet Labs, „Die 15 größten Datenschutzverletzungen des Jahres 2025 und ihre finanziellen Auswirkungen”, keepnetlabs.com Gesundheitseinrichtungen zögern, geschützte Gesundheitsinformationen zu verlagern, es sei denn, Anbieter weisen Ende-zu-Ende-Verschlüsselung, granulare Governance und Drittpartei-Attestierungen nach. Implementierungszyklen verlängern sich, da Vorstände eine Quantifizierung von Cyberrisiken fordern, was die kurzfristige Cloud-Akzeptanz verlangsamt, obwohl die langfristige Nachfrage intakt bleibt.

Hardware-Kostenbarrieren begrenzen die Durchdringung von Schwellenländern

Ein Zoll von 25 % auf aus Mexiko und Kanada importierte Bürogeräte sowie ein Zoll von 10 % auf chinesische Geräte trieben die Scannerpreise im Jahr 2025 in die Höhe. Halbleitermangel schränkt zudem die Verfügbarkeit von Hochgeschwindigkeitscontrollern weiter ein und treibt die Gesamtbetriebskosten nach oben. Finanziell eingeschränkte Käufer wechseln zur mobilen Erfassung oder lagern das Scannen an Dienstleistungsbüros aus, was den Hardware-Umsatz hemmt, aber reine Software-Bereitstellungen ankurbelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Innovation führt die Wertschöpfung an

Das Software-Segment dominierte im Jahr 2024 mit einem Anteil von 61,94 % und unterstreicht, wie Algorithmen statt Optik nun den Wettbewerbsvorteil im Dokumenten Imaging Markt definieren. Intelligente Dokumentenverarbeitungs-Engines wachsen mit einer CAGR von 13,19 %, da Unternehmen Modelle des maschinellen Lernens einsetzen, die Daten ohne umfangreiche Regelwerke trennen, klassifizieren und extrahieren. Hardware ist nach wie vor wichtig für die Massenkonvertierung von Altbeständen, doch die Margen stehen durch generische Scanner-Baugruppen unter Commoditisierungsdruck. Anbieter wie Xerox begegnen dem, indem sie KI-Agenten auf dem Gerät für sofortige Zusammenfassungen einbetten und damit die Grenzen zwischen Hardware und Software effektiv verwischen. Der Schwenk zur Software steigert wiederkehrende Umsätze und fördert kontinuierliche Funktionsveröffentlichungen, die Kunden durch Produktivitätssteigerungen binden.

Ein zweiter Trend ist der Anstieg von APIs, die erfasste Inhalte in nachgelagerte Analysen einspeisen und gescannte Seiten in strukturierte Daten für RPA- und Business-Intelligence-Stacks umwandeln. Die Übernahme von natif.ai durch DocuWare fügt Handschrifterkennung und Zero-Shot-Trennung hinzu und beweist, dass Akquisitionen nach wie vor ein Weg sind, um bei Deep-Learning-Talenten aufzuholen. Da immer mehr Endpunkte – von Druckern bis hin zu Smartphones – Bilder erzeugen, werden zentralisierte KI-Pipelines den Größenvorteil des Dokumenten Imaging Marktes für Plattformen aufrechterhalten, die für die Verarbeitung vielfältiger Eingaben ausgelegt sind.

Nach Bereitstellung: Cloud-Akzeptanz stellt On-Premise-Kontrolle in Frage

Während On-Premise noch 57,24 % des aktuellen Umsatzes ausmacht, verzeichnen Cloud-Lösungen dank Abonnementpreisen und schnellerer Einführung eine CAGR von 13,31 %. Frühe Anwender in regulierten Sektoren setzen hybride Infrastrukturen ein; sensible Archive verbleiben hinter der Firewall, während Spitzen-OCR-Workloads öffentliche Cloud-GPUs nutzen. OpenText verzeichnete einen Anstieg der Enterprise-Cloud-Bestellungen von 52,6 % im Jahresvergleich, was die beschleunigte Umwandlung von Dauerlizenzmodellen auf SaaS signalisiert. Die Diskussion hat sich von der Frage ob zu der Frage wann Cloud zum Standard wird verlagert, wobei sich der Fokus der Käufer auf Datenspeicherort, Verschlüsselung und Prüfautomatisierung statt auf grundlegende Funktionalität richtet.

Auch Kostentransparenz beeinflusst Entscheidungen. Cloud eliminiert aufwändige Upgrades und richtet Ausgaben am Volumen aus – ein attraktives Angebot für saisonale Branchen wie das Bildungswesen, wo das Scannen in Einschreibungszeiträumen seinen Höhepunkt erreicht. Für multinationale Unternehmen vermeiden einheitliche SaaS-Bereitstellungen doppelte regionale Hardware und helfen Compliance-Teams, den Zugriff zentral zu überwachen. Diese wirtschaftlich getriebene Dynamik stellt sicher, dass der Dokumenten Imaging Markt gemischte Architekturen aufrechterhalten wird, aber unaufhaltsam in Richtung Cloud-First-Beschaffungsrichtlinien tendiert.

Nach Endnutzer: Digitalisierung im Gesundheitswesen treibt das Wachstum von Arztpraxen voran

Regierungsbehörden hielten im Jahr 2024 einen Anteil von 28,48 %, angetrieben durch Mandate zur Modernisierung von Bürgerdiensten und zur Einhaltung von Aufbewahrungsfristen für Unterlagen. Arztpraxen weisen jedoch mit einer CAGR von 13,56 % das schnellste Wachstum auf, da die Einführung elektronischer Patientenakten mit KI-gesteuerter Fax-Weiterleitung und Aktenabstraktion zusammentrifft. Ein KI-Bildassistent bei York Primary Care sparte täglich mehr als 1 Stunde ein und rechtfertigte eine schnelle Amortisation. Krankenhäuser und kleine Kliniken priorisieren gleichermaßen HIPAA-konforme Imaging-Pipelines, die Dokumente automatisch indizieren, de-identifizieren und mit zentralen elektronischen Patientenakten synchronisieren.

Anwaltskanzleien und Bildungseinrichtungen weisen eine stetige, compliance-orientierte Nachfrage auf, obwohl Budgetdruck sie zu Cloud- oder Managed-Service-Modellen drängt. Finanzdienstleistungen fallen in die Kategorie „Sonstige”; hier schaffen Workflows zur Bekämpfung von Geldwäsche und zur Kundenidentifizierung (KYC) Nischenumsätze für Plattformen, die in der Lage sind, Ausweise und komplexe Formulare zu verarbeiten. Insgesamt veranschaulichen diese Branchen, warum maßgeschneiderte Integrationen und nicht generisches Scannen den Marktanteil in der Dokumenten Imaging-Branche bestimmen.

Geografische Analyse

Nordamerika trug im Jahr 2024 38,59 % des Umsatzes bei, da Unternehmen in KI-gestützte Dokumentenverarbeitung, Digitalisierung im Gesundheitswesen und vorgeschriebene Datenschutzkontrollen investierten. Bundesweite Cloud-First-Richtlinien sowie ausgereifte IT-Budgets unterstützen robuste Upgrades auf intelligente Erfassungs-Suites. Finanzdienstleistungsunternehmen konzentrieren sich auf Verbesserungen der Kundenerfahrung, indem sie elektronische Signaturen und sofortige Identitätsverifizierung in Onboarding-Prozesse einbetten und so die Plattformabhängigkeit vertiefen. Anbieter hier pilotieren als Erste modernste generative KI-Funktionen, was die regionale Technologieführerschaft stärkt und den Dokumenten Imaging Markt verankert.

Der asiatisch-pazifische Raum liefert bis 2030 die höchste CAGR von 13,93 %, da staatliche Digitalisierungsinitiativen Großprojekte im Rahmen von Digital India, japanischen DX-Strategien und Chinas Smart-City-Plänen vorantreiben. Kostengünstige mobile Geräte ermöglichen es Unternehmen, teure Scanner zu umgehen und die Akzeptanz unter KMU zu erweitern. Internationale Anbieter kooperieren mit lokalen Integratoren, um Datensouveränitätsregeln zu navigieren, während inländische Akteure SaaS-Angebote an sprachliche und regulatorische Besonderheiten anpassen. Die demografische Ausrichtung der Region auf junge, mobilzentrierte Arbeitskräfte sorgt für anhaltende Nachfrage nach Cloud-Erfassungs-Apps, die direkt in Messaging-Tools integriert werden.

Europa zeigt ein konsistentes, aber moderates Wachstum, das durch die DSGVO untermauert wird. Unternehmen suchen nach granularem Einwilligungsmanagement und unveränderlichen Prüfprotokollen, was Upgrades auch in ausgereiften Installationen antreibt. Wirtschaftliche Gegenwind dämpft diskretionäre Hardware-Erneuerungszyklen, doch die Migration zu SaaS gleicht die Verlangsamung aus. Anbieter, die regionale Rechenzentren und Schrems-II-konforme Vertragsschutzmaßnahmen anbieten, gewinnen Wettbewerbsvorteile. Insgesamt stärken strengere Datenschutzvorschriften die Nachfrage nach erweiterten Governance-Funktionen und halten die Größe des Dokumenten Imaging Marktes auf dem gesamten Kontinent widerstandsfähig.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Etablierte Hardware-Riesen – Xerox, Canon, Ricoh – schützen ihre installierten Basen, indem sie KI-Mikrodienste in Multifunktionsgeräte einbetten und verwaltete Dienste bündeln. Softwarezentrierte Herausforderer wie Hyperscience und Tungsten Automation setzen auf Zero-Shot-Dokumentenklassifizierung und Low-Code-KI-Agenten-Builder und schaffen ein Wertversprechen, das auf Erkenntnisgeschwindigkeit statt Scangeschwindigkeit basiert. TotalAgility 8.1 von Tungsten beschleunigt den Agenten-Einsatz für nicht-technische Benutzer und spiegelt die Demokratisierung der intelligenten Dokumentenverarbeitung wider.

Die Konsolidierung setzt sich fort: Die Übernahme von natif.ai durch DocuWare und der Start der KI-Produktlinie von Hyland zeigen, wie etablierte Unternehmen Technologielücken schnell schließen. Patentanmeldungen in den Bereichen automatisierte Dokumentensuche und -generierung nahmen zu, unterstützt durch die Leitlinien des USPTO zur KI-Schutzrechtsfähigkeit, was auf anhaltende Forschungs- und Entwicklungsinvestitionen hindeutet. Cloud-Hyperscaler bleiben weitgehend außerhalb des spezialisierten Imaging-Bereichs, stellen jedoch GPU-Infrastruktur bereit, was zu Partnerschaften statt direktem Wettbewerb führt.

Die strategische Differenzierung hängt von messbaren Ergebnissen ab – eingesparte Stunden, vermiedene Fehler und automatisierte Compliance-Aufgaben – und nicht von Lizenzkosten. Anbieter mit branchenspezifischen Vorlagen, wie z. B. Fax-Triage im Gesundheitswesen oder Rechnungserfassung, verkürzen Implementierungszeiträume und steigern Verlängerungsraten. Managed-Service-Anbieter bündeln mehrere Plattformen, um schlüsselfertige Compliance- und Prozessauslagerungsangebote bereitzustellen, was besonders für KMU ohne internes Fachwissen attraktiv ist. Insgesamt prägt Technologieführerschaft statt Preis die Marktmacht im Dokumenten Imaging Markt.

Marktführer in der Dokumenten Imaging-Branche

Xerox Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Konica Minolta, Inc.

HP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: IBM spendete Docling, Data Prep Kit und BeeAI der Linux Foundation, wobei Docling unstrukturierte Dateien in KI-fähige Daten umwandelt.

- Februar 2025: Hyland eröffnete ein Büro in Hyderabad und kooperierte mit Northern Care Alliance NHS, um ein zentralisiertes Dokumentensystem einzuführen.

- Januar 2025: Hyland stellte Content Intelligence vor, um unstrukturierte Inhalte in KI-fähiges Wissen zu transformieren.

- Januar 2025: Tungsten Automation brachte TotalAgility 8.1 mit schneller KI-Agenten-Erstellung und erweiterter OCR auf den Markt.

Berichtsumfang des globalen Dokumenten Imaging Marktes

| Hardware |

| Software |

| On-Premise |

| Cloud |

| Regierungsorganisationen |

| Anwaltskanzleien |

| Arztpraxen |

| Bildungseinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Endnutzer | Regierungsorganisationen | ||

| Anwaltskanzleien | |||

| Arztpraxen | |||

| Bildungseinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dokumenten Imaging Markt im Jahr 2025?

Die Größe des Dokumenten Imaging Marktes beträgt im Jahr 2025 159,64 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate bis 2030?

Es wird prognostiziert, dass der Markt mit einer CAGR von 13,11 % wächst und bis 2030 295,57 Milliarden USD erreicht.

Welche Komponente generiert den höchsten Umsatz?

Software führt mit einem Anteil von 61,94 %, angetrieben durch intelligente Dokumentenverarbeitungs-Engines.

Welches Endnutzersegment wächst am schnellsten?

Arztpraxen verzeichnen mit einer CAGR von 13,56 % das höchste Wachstum dank der Integration elektronischer Patientenakten und KI-gestützter Fax-Weiterleitung.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 13,93 % das schnellste Wachstum, angetrieben durch staatliche Digitalisierungsmandate und mobile Akzeptanz.

Was ist das Haupthemmnis für eine schnelle Cloud-Bereitstellung?

Erhöhte Cybersicherheits- und Datenschutzbedenken, insbesondere im EU-Gesundheitswesen, verlangsamen die sofortige Migration.

Seite zuletzt aktualisiert am: