KI-Kamera-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.08 Milliarden US-Dollar |

| Marktgröße (2031) | 29.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

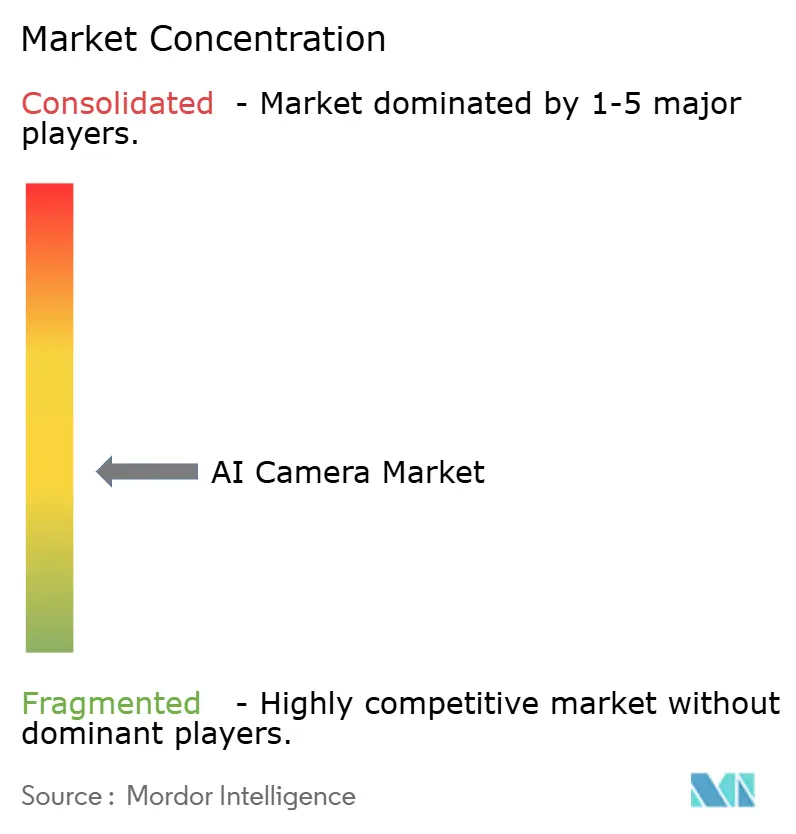

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI-Kamera-Marktanalyse von Mordor Intelligence

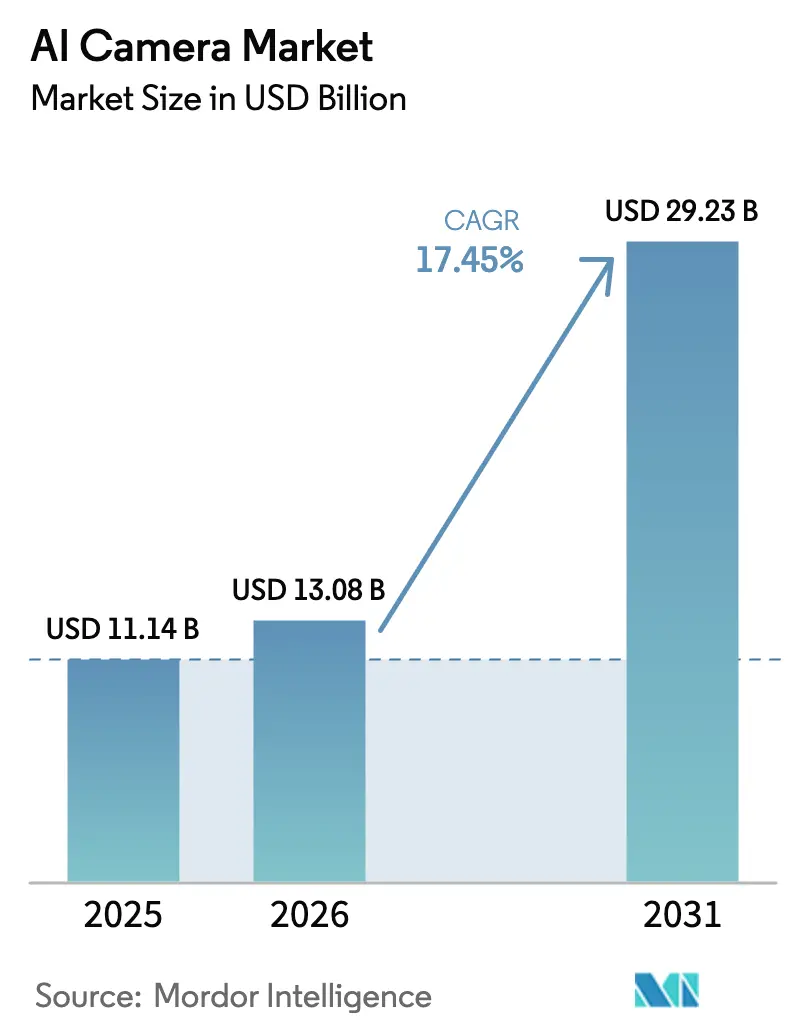

Die KI-Kamera-Marktgröße wird im Jahr 2026 auf USD 13,08 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,14 Milliarden, mit Prognosen für 2031 von USD 29,23 Milliarden, was einer CAGR von 17,45 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage ist breit gefächert: Intelligente Überwachung, autonomes Fahren, Einzelhandelsanalysen und kontaktfreie Patientenüberwachung skalieren allesamt, unterstützt durch ausgereifte Edge-Prozessoren, die die Cloud-Abhängigkeit reduzieren. Regulatorische Vorgaben wie die EU-Allgemeine Sicherheitsverordnung, Datenschutzgesetze, die das geräteseitige Lernen begünstigen, sowie der Ausbau von 5G und Wi-Fi 6 synchronisieren sich, um Bereitstellungszyklen zu verkürzen. Anbieter, die proprietäre KI-Chips mit fortschrittlicher Optik kombinieren, erzielen Preisaufschläge und senken gleichzeitig die Gesamtbetriebskosten durch bandbreitenschonende Architekturen.

Wichtigste Erkenntnisse des Berichts

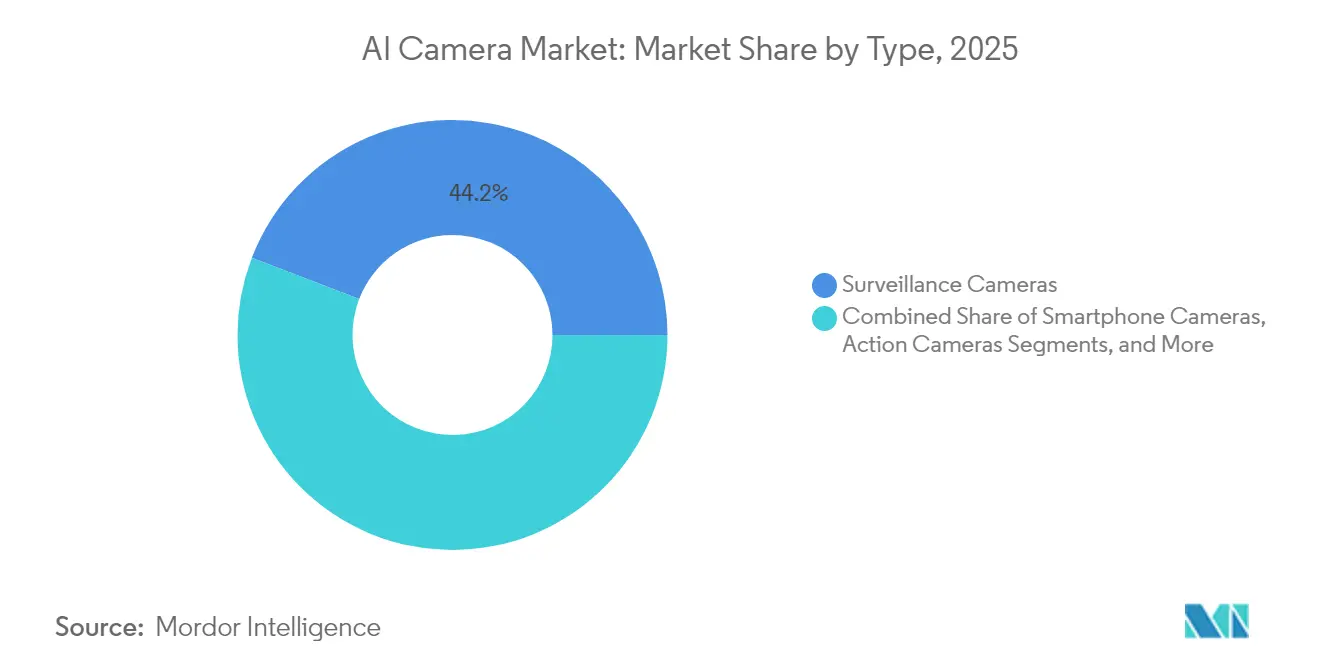

- Nach Typ führten Überwachungskameras im Jahr 2025 mit einem Umsatzanteil von 44,15 %, während Fahrzeugkameras bis 2031 voraussichtlich mit einer CAGR von 18,92 % wachsen werden.

- Nach Angebot entfiel im Jahr 2025 ein Anteil von 58,85 % des KI-Kamera-Marktanteils auf Hardware; Software schreitet bis 2031 mit einer CAGR von 17,66 % voran.

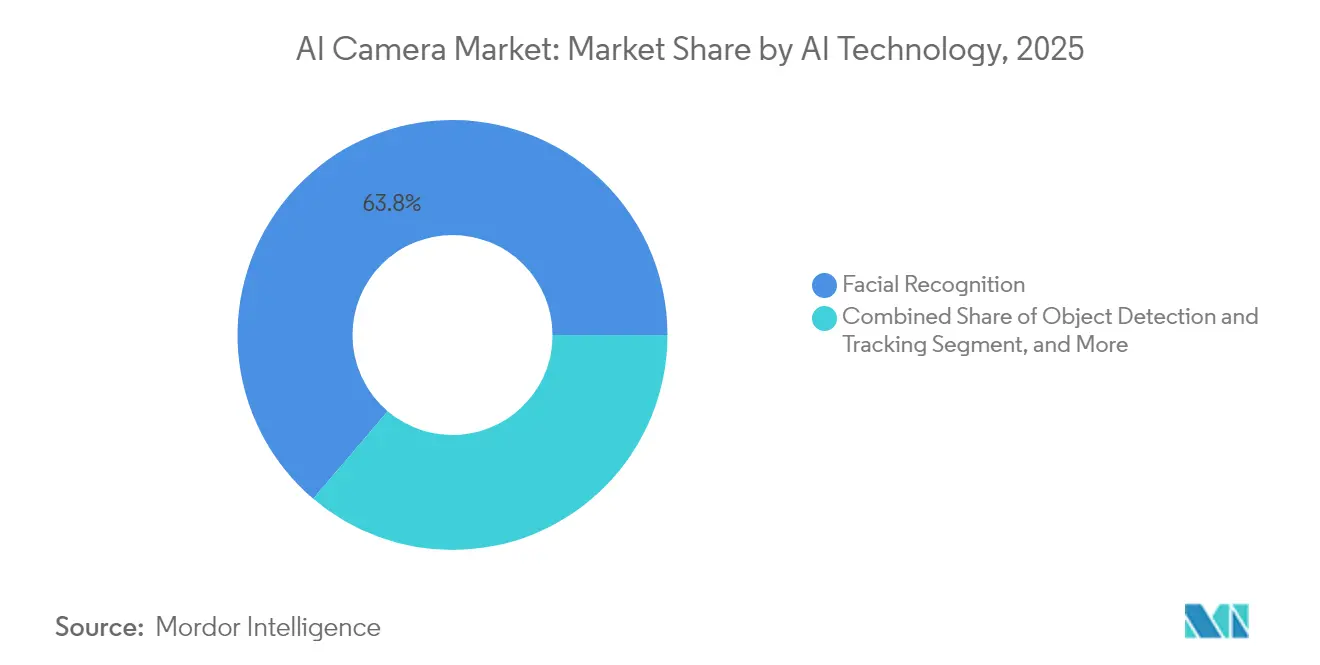

- Nach KI-Technologie entfiel im Jahr 2025 ein Anteil von 63,78 % der KI-Kamera-Marktgröße auf Gesichtserkennung; Gesten- und Emotionserkennung ist bis 2031 für eine CAGR von 21,92 % positioniert.

- Nach Einsatzumgebung dominierten Innenräume im Jahr 2025 mit einem Anteil von 76,92 %; Außeneinsätze sind auf dem Weg zu einer CAGR von 22,85 % bis 2031.

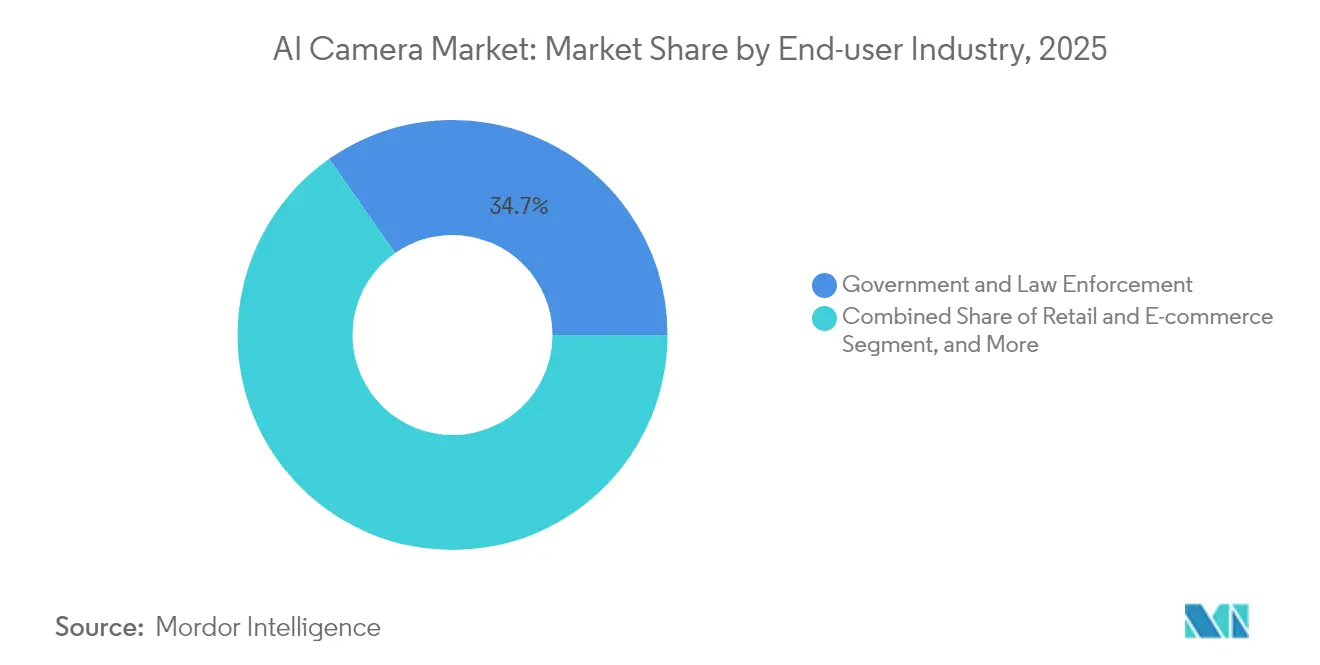

- Nach Endnutzer hielt der Bereich Behörden und Strafverfolgung im Jahr 2025 einen Anteil von 34,72 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 19,76 % expandieren wird.

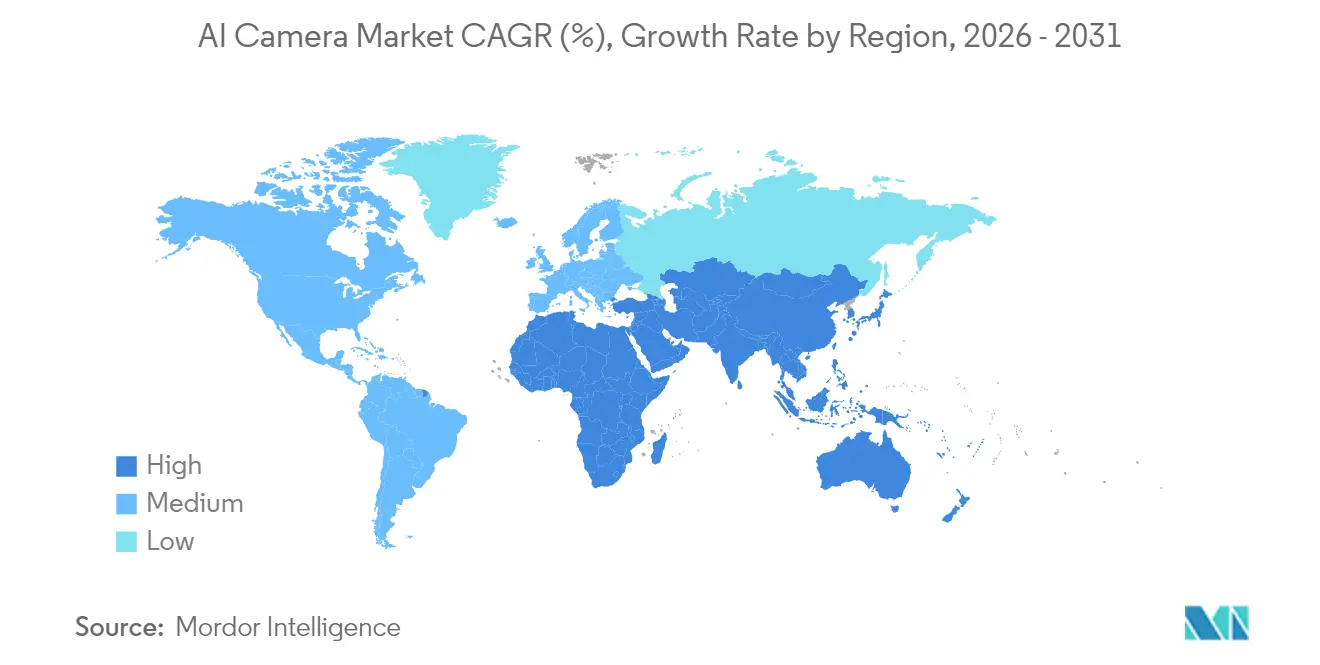

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 27,45 %; für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 20,88 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale KI-Kamera-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Edge-KI-Verarbeitung senkt Bandbreitenkosten in Smart Cities | +3.2% | China, Vereinigte Arabische Emirate, Singapur, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Videoanalysen im Einzelhandel für Echtzeit-Einblicke in das Käuferverhalten | +2.8% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| ADAS-Vorschriften treiben die KI-Kamera-Integration bei OEMs voran | +4.1% | EU, China, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| 5G- und Wi-Fi-6-Infrastruktur ermöglicht Ultra-HD-Industriebildverarbeitung | +2.5% | Asien-Pazifik, Deutschland, USA | Mittelfristig (2–4 Jahre) |

| Post-COVID-Krankenhausnachfrage nach Fernüberwachung | +1.9% | Entwickelte Gesundheitssysteme weltweit | Langfristig (≥ 4 Jahre) |

| Datenschutzorientiertes geräteseitiges Lernen treibt Upgrades voran | +2.1% | EU, Kalifornien, andere datenschutzorientierte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Edge-KI-Verarbeitung senkt Bandbreitenkosten in Smart Cities

Kommunale Programme, die Analysen auf die Kamera verlagern, haben Einsparungen bei der Video-Rückübertragung von bis zu 90 % gemeldet, sodass Tausende von Feeds über vorhandene Glasfasernetze ohne Überlastung betrieben werden können. Das validierte Design von Lenovo zeigt, dass nur Warnmeldungen und Metadaten übertragen werden müssen, was die Latenz reduziert und die Situationswahrnehmung bei Netzwerkausfällen aufrechterhält.[1]Lenovo, „Lenovo Validiertes Design für Smart Cities”, lenovopress.lenovo.com Pilotstädte in China und den Vereinigten Arabischen Emiraten haben Produktivitätssteigerungen von 52 %–245 % bei der Notfallkoordination verzeichnet, was den ROI-Fall stärkt.[2]Britische Regierung, „Überprüfung des 5G-Ökosystems”, assets.publishing.service.gov.uk

Videoanalysen im Einzelhandel für Echtzeit-Einblicke in das Käuferverhalten

Die globalen KI-Ausgaben im Einzelhandel werden im Jahr 2025 voraussichtlich rund USD 14 Milliarden betragen, angetrieben durch Computer-Vision-Kassensysteme und Wärmebildkartierung zur Regaloptimierung. Die jährlichen Transaktionen an intelligenten Kassensystemen stiegen von 42 Millionen im Jahr 2019 auf mehr als 1,4 Milliarden im Jahr 2023, angeführt von chinesischen Supermarktketten. Einzelhändler setzen auch Belegungsanalysen ein, um Schwund zu reduzieren und Personalplanung zu verfeinern, obwohl die Einhaltung der EU-DSGVO und des kalifornischen CPRA Gesichtsabgleichsfunktionen einschränkt.

ADAS-Vorschriften treiben die KI-Kamera-Integration bei OEMs voran

Ab Juli 2024 muss jedes in der EU verkaufte neue Fahrzeug mit Fahrerüberwachungskameras ausgestattet sein, die Augenschluss, Blickrichtung und Kopfwinkel in Echtzeit verfolgen. Chinesische Regulierungsbehörden folgen mit parallelen Standards, was dem Automobilsegment eine prognostizierte CAGR von 19,4 % beschert. Automobilhersteller integrieren KI-Bildverarbeitung nun in die elektrischen Fahrzeugarchitekturen, anstatt sie als optionale Hardware anzubieten, und sichern so bis 2030 ein stabiles Volumen für Tier-1-Zulieferer.

5G- und Wi-Fi-6-Infrastruktur ermöglicht Ultra-HD-Industriebildverarbeitung

Das Cognex In-Sight L38-System veranschaulicht, wie die Millisekunden-Latenz von 5G es Kameras ermöglicht, Linienstoppbefehle auszulösen, bevor sich Defekte ausbreiten. Hochdurchsatzfähiges Wireless beseitigt den Bedarf an proprietärer Verkabelung in Bestandsanlagen in Südkorea und Deutschland und erschließt KI-Inspektion für Kleinserienhersteller, die keine Glasfaserinstallationen rechtfertigen konnten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO/CPRA schränken den öffentlichen Einsatz von Gesichtserkennung ein | -2.3% | EU, Kalifornien, Ausbreitung andernorts | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für KMU in Schwellenmärkten | -1.8% | Lateinamerika, Afrika, Südostasien, Osteuropa | Langfristig (≥ 4 Jahre) |

| Proprietäre Analyseplattformen erzeugen Ökosystem-Abhängigkeit | -1.5% | Unternehmen und Behörden weltweit | Mittelfristig (2–4 Jahre) |

| Chip-Engpässe verzögern fortschrittliche Sensoren und ASICs | -2.1% | Global, akut in der Automobil- und Industriebranche | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO/CPRA schränken den öffentlichen Einsatz von Gesichtserkennung ein

Das EU-KI-Gesetz stuft biometrische Identifizierung als hochriskant ein und verlangt strenge Risikobewertungen, Bias-Audits und Cyber-Resilienz, die die Compliance-Kosten erhöhen. Der Echtzeit-Gesichtsabgleich durch die Polizei ist ohne Gerichtsbeschluss faktisch verboten, was Städte dazu zwingt, auf Verhaltensanalysen umzuschwenken. Kaliforniens CPRA fügt ähnliche Verpflichtungen hinzu und schafft fragmentierte Regelwerke, die länderübergreifende Projekte verlangsamen.

Hohe Gesamtbetriebskosten für KMU in Schwellenmärkten

Eine OECD-Umfrage unter 840 Unternehmen ergab, dass weniger als 25 % der Kleinunternehmen KI eingeführt haben, wobei Kapitalaufwendungen, Wartungsgebühren und Qualifikationslücken als Haupthindernisse genannt wurden. Währungsschwankungen und Einfuhrzölle treiben die Hardwarepreise in Lateinamerika und Teilen Afrikas weiter in die Höhe und begrenzen die Verbreitung von KI-Kameras außerhalb staatlich geförderter Sicherheitsstadtprojekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Überwachung steht vor automobiler Disruption

Überwachungskameras dominierten im Jahr 2025 mit 44,15 % der KI-Kamera-Marktgröße, gestützt durch städtische Sicherheitsbudgets und betriebliche Verlustpräventionsprogramme. Ihre installierte Basis generiert wiederkehrende Softwareeinnahmen, da Analyselizenzen auf Abonnementmodelle umgestellt werden. Fahrzeugkameras wachsen mit einer CAGR von 18,92 % schneller, da ADAS-Vorschriften die Nachfrage von optionalem Zubehör auf obligatorische Sicherheitsausrüstung verlagern und die Voraussetzungen für branchenübergreifende Komponentenengpässe schaffen.

Im Prognosezeitraum wird das Überwachungswachstum nachlassen, da die Durchdringung in öffentlichen Netzwerken die Sättigung erreicht, während der Automobilbereich höher auflösende Sensoren und Fahrerinnenraumüberwachungseinheiten absorbiert. Action- und Drohnenkameras diversifizieren sich in die industrielle Inspektion und Kartierung und bieten langfristiges Aufwärtspotenzial. Körperkameras für die Strafverfolgung integrieren automatische Schwärzung zur Einhaltung von Datenschutzgesetzen, ein Differenzierungsmerkmal bei Beschaffungsausschreibungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebot: Hardware-Führerschaft durch Software-Wachstum herausgefordert

Hardware erfasste im Jahr 2025 einen KI-Kamera-Marktanteil von 58,85 %, gestützt durch ASP-Aufschläge bei Global-Shutter-Sensoren, gestapeltem DRAM und energieeffizienten ASICs. Dennoch schreitet Software mit einer CAGR von 17,66 % voran, was die Nachfrage nach Echtzeit-Objektklassifizierung, Verkehrsflussanalysen und KI-Abstimmungsdiensten widerspiegelt. Überwachungsanbieter betten Lizenzgebühren in die Kamera-SKU ein und verlagern die Marge von Silizium auf Code.

Geräteseitige SDKs komprimieren Inferenzmodelle, um innerhalb von 3-W-Leistungsgrenzen zu laufen, was Backend-Kosten reduziert und DSGVO-Datenübertragungsauslöser umgeht. Cloud-Plattformen sind weiterhin wichtig für umfangreiche Batch-Analysen, insbesondere für Verlustpräventions-Nachprüfungen über mehrstufige Einzelhandelsimmobilien, aber Bandbreitengebühren schaffen eine Obergrenze. Der Software-Schwenk veranlasst Chip-Lieferanten wie Ambarella, CV-Serien-SoCs mit integrierten neuronalen Netzwerkbeschleunigern zu lancieren, die generative Rekonstruktion unterstützen.

Nach KI-Technologie: Gesichtserkennung führt trotz Datenschutzbeschränkungen

Gesichtserkennung hielt im Jahr 2025 einen Anteil von 63,78 % der KI-Kamera-Marktgröße. Gewerbliche Vermieter und Stadionbetreiber schätzen die schnelle VIP- und Bedrohungsüberprüfung, auch wenn kommunale Einsätze langsamer werden. Gesten- und Emotionserkennung ist das am schnellsten wachsende Segment mit einer CAGR von 21,92 % und speist Infotainment-Dashboards in Fahrzeugen und Wellness-Kiosken in Büros.

Multimodale Systeme, die Gesicht, Gang und Objektanalyse kombinieren, reduzieren das Einzelalgorithmus-Fehlerrisiko und verbessern die Genauigkeit bei schlechten Lichtverhältnissen. Datenschutzwahrende Frameworks hashen Gesichtsvorlagen nun in sicheren Enklaven und halten Rohbilder aus Netzwerken heraus. Verhaltensanalysen – wie Verweilzeitabweichungswarnungen – bieten einen regulatorisch freundlichen Weg für öffentliche Veranstaltungsorte, die biometrische Kontrolle scheuen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einsatzumgebung: Innenanwendungen treiben die aktuelle Akzeptanz voran

Innenstandorte machen 76,92 % des Umsatzes im Jahr 2025 aus und profitieren von kontrollierten Lichtverhältnissen und stabiler Stromversorgung. Einzelhandel, Krankenhäuser und Bürocampusse installieren Deckenhalterungen für PTZ-Kameras in Verbindung mit Wi-Fi-6-Zugangspunkten, die alle paar Sekunden Metadaten zurückübertragen.

Außeneinsätze werden voraussichtlich mit einer CAGR von 22,85 % steigen, da IP67-bewertete Gehäuse, Vanadiumoxid-Thermalsensoren und Edge-KI-Chips Temperaturschwankungen standhalten. Intelligente Straßenverkehrsbehörden in Japan und den Vereinigten Arabischen Emiraten installieren solarbetriebene Straßenrandeinheiten, die nur Verkehrsverstoßclips streamen und die Datenrückübertragung um über 70 % reduzieren.

Nach Endnutzerbranche: Behördliche Führerschaft steht vor Herausforderung durch das Gesundheitswesen

Behörden und Strafverfolgungsbehörden machten im Jahr 2025 34,72 % der Nachfrage aus, angetrieben durch Sicherheitsstadtprogramme und die Modernisierung von Justizvollzugsanstalten. Beschaffungsrahmen bündeln zunehmend mehrjährige Analyselizenzen und glätten so die Einnahmen für Anbieter. Das Gesundheitswesen beschleunigt sich mit einer CAGR von 19,76 %, da Krankenhäuser Intensivbetten mit kontaktloser Vitalzeichenüberwachung nachrüsten, die eine Patientenverschlechterung in unter 30 Sekunden erkennt.

Einzelhandelsketten setzen Regalbestückungsroboter ein, die von Deckenkameras geführt werden, die fehlende Bestände erkennen. Fertigungsanlagen nutzen KI-Bildverarbeitung zur Bewertung der Schweißqualität und zur Erkennung von PSA-Compliance. Bankfilialen setzen Verhaltensanalysen ein, um Warteschlangenbetrug und unbefugten Zutritt in gesperrte Bereiche zu verhindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führt den KI-Kamera-Markt mit einem Umsatzanteil von 27,45 % an und profitiert von vertikal integrierten Lieferketten, die Sensoren bis hin zu fertigen Kameras umfassen. Chinas provinzielle Sicherheitsstadtverträge überschreiten routinemäßig 50.000 Kameraeinheiten, und japanische OEMs installieren Fahrerüberwachungseinheiten in der gesamten Produktion des Modelljahres 2025. Südkorea nutzt das landesweite 5G-Netz für 4K-Feeds für automatisierte Mauterhebung, während Indiens intelligente Mobilitätskorridore im Rahmen des Programms Digitales Indien die Nachfrage in Metropolen der ersten Kategorie ankurbeln.

Der Nahe Osten und Afrika verzeichnet die schnellste CAGR von 20,88 %. Abu Dhabis Ghadan-21-Konjunkturprogramm leitet Mittel in KI-Start-ups, die Analysen für arabische Schriften auf Straßenschildern lokalisieren, und Saudi Aramco erprobt die Überwachung von Ölplattform-Fackelstapeln mit thermischen KI-Kameras, die einer Umgebungstemperatur von 60 °C standhalten. Die Ausgabenentwicklung für Überwachung im Golfkooperationsrat ist auf obligatorische Videogesetze aus dem Jahr 2024 ausgerichtet, was eine Basisnachfrage auch bei schwankenden Rohölpreisen sicherstellt.

Nordamerika kombiniert ausgereifte Unternehmensbudgets mit experimentellen Pilotprojekten wie Amazons Just-Walk-Out-Stores, die auf Hunderte von Deckenkameras pro Standort angewiesen sind. Der Datenschutzdruck durch das CPRA beschleunigt den Übergang zur geräteseitigen Verschlüsselung innerhalb von Kamera-ASICs. Europas vorsichtige Haltung gegenüber Biometrie dämpft das öffentliche Einsatzvolumen, aber die obligatorischen ADAS-Vorschriften werden bis 2026 mehr als 15 Millionen Fahrerüberwachungskameras auf die Straßen bringen und damit den Überwachungsrückgang in Stadtzentren teilweise ausgleichen.

Wettbewerbslandschaft

Der KI-Kamera-Markt ist mäßig fragmentiert. Hikvision und Dahua führen weiterhin das Versandvolumen an, aber Halbleiterunternehmen wie Ambarella und NVIDIA erzielen Marge durch Siliziumdifferenzierung. Axis Communications verfolgt offene Plattformallianzen, die es Drittanbieter-Analysen ermöglichen, auf seinen Kameras zu laufen, während Verkada und Meraki weiterhin geschlossene Ökosystemmodelle verfolgen, die Kunden an Abonnementverlängerungen binden.

Strategische Partnerschaften verändern die Machtverhältnisse. Vicons Zusammenarbeit mit Hailo integriert 20-TOPS-Inferenz in ein modulares Gehäuse und reduziert die Latenz auf 5 ms für die Personenzählung an Einzelhandelseingängen. Cognex kombiniert proprietäre Laseroptik mit Deep-Learning-Software zur Erkennung von Submillimeter-Defekten auf Elektroniklinien, und die Übernahme von Silent Sentinel durch Motorola Solutions fügt eine thermische Abdeckung von 32 km für Kunden kritischer Infrastrukturen hinzu.

Der Preiswettbewerb im unteren Segment bleibt intensiv, aber Premium-Segmente rechtfertigen MSRP-Aufschläge durch Predictive-Maintenance-Analysen und Zero-Trust-Cyberhärtung. Anbieter, die vollständige Stack-Kontrolle anbieten – von der ISP-Firmware bis zum Cloud-Dashboard – erzielen wiederkehrende ARR und schützen die Einnahmen gegen Hardware-Abschwünge.

Marktführer im KI-Kamera-Bereich

Sony Corporation

Panasonic Corporation

Canon Inc.

Honeywell International Inc.

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Deep Sentinel startete ein „Bring Your Own Camera”-Programm, das Kameras von Drittanbietern mit seiner KI-Überwachungscloud verbindet und die Austauschkosten für Altanlagen senkt.

- Februar 2025: Motorola Solutions übernahm Silent Sentinel und erweiterte damit sein Portfolio um Langstrecken-Wärmebildgebung.

- Dezember 2024: Vicon Industries und Hailo begannen mit der Auslieferung der NEXT Modular Camera mit Hailo-15 Edge-KI-Verarbeitung.

- August 2024: Actuate sammelte USD 11,5 Millionen ein, um seine auf Fernverwaltung ausgerichtete Videoanalysesuite zu erweitern.

Berichtsumfang des globalen KI-Kamera-Markts

Eine KI-Kamera ist ein Sicherheitsgerät mit fortschrittlicher Technologie, das es ihr ermöglicht, ihre Umgebung zu interpretieren. Durch den Einsatz von Technologien wie maschinellem Lernen (ML) analysieren diese Kameras visuelle Inhalte, gleichen sie mit Datenbanken und anderen Datenquellen ab und verbessern so die Erkenntnisse der Nutzer. KI-Kameras verbessern die Unternehmenssicherheit und fördern fundierte Entscheidungsfindung. Durch die Einführung von Diensten wie Videoalarmen ermöglichen KI-Kameras Eigentümern, Ereignisse umgehend zu erkennen, Alarme zu validieren und Echtzeit-Aufnahmen an Notfallhelfer zu übermitteln.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von KI-Kameratypen durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der KI-Kamera-Markt ist segmentiert nach Typ (Überwachungskameras, DSLR-Kameras, Smartphone-Kameras und weitere), Angebot (Bildsensoren, Speicher und Datenspeicherung, Prozessoren und weitere), Technologie (Objekterkennung und -identifikation, Gesichtserkennung, Nachtsicht, Bewegungserkennung und weitere), Endnutzerbranche (Strafverfolgung und öffentlicher Sektor, Gesundheitswesen, Einzelhandel, Automobil, Industrie, Banken, Finanzdienstleistungen und Versicherungen sowie weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Überwachungskameras |

| Smartphone-Kameras |

| Digitale Spiegelreflexkameras und spiegellose Kameras |

| Fahrzeugkameras |

| Körperkameras |

| Action-Kameras |

| Drohnen- und Luftbildkameras |

| Hardware | Bildsensoren |

| Prozessoren (ASIC/SoC) | |

| Speicher und Datenspeicherung | |

| Objektiv und Optik | |

| Software | Geräteseitige KI-Software/SDK |

| Cloud-basierte Videoanalysen | |

| Dienstleistungen | Integration und Installation |

| Wartung und Support |

| Gesichtserkennung |

| Objekterkennung und -verfolgung |

| Gesten- und Emotionserkennung |

| Szenenerkennung und automatische Belichtung |

| Schwachlicht-/Nachtsicht |

| Bewegungserkennung |

| Innen |

| Außen |

| Behörden und Strafverfolgung |

| Einzel- und E-Commerce |

| Transport und Mobilität |

| Gesundheitswesen und Krankenhäuser |

| Industrie und Fertigung |

| Bank- und Finanzdienstleistungen |

| Wohnbereich/Intelligente Häuser |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Überwachungskameras | ||

| Smartphone-Kameras | |||

| Digitale Spiegelreflexkameras und spiegellose Kameras | |||

| Fahrzeugkameras | |||

| Körperkameras | |||

| Action-Kameras | |||

| Drohnen- und Luftbildkameras | |||

| Nach Angebot | Hardware | Bildsensoren | |

| Prozessoren (ASIC/SoC) | |||

| Speicher und Datenspeicherung | |||

| Objektiv und Optik | |||

| Software | Geräteseitige KI-Software/SDK | ||

| Cloud-basierte Videoanalysen | |||

| Dienstleistungen | Integration und Installation | ||

| Wartung und Support | |||

| Nach KI-Technologie | Gesichtserkennung | ||

| Objekterkennung und -verfolgung | |||

| Gesten- und Emotionserkennung | |||

| Szenenerkennung und automatische Belichtung | |||

| Schwachlicht-/Nachtsicht | |||

| Bewegungserkennung | |||

| Nach Einsatzumgebung | Innen | ||

| Außen | |||

| Nach Endnutzerbranche | Behörden und Strafverfolgung | ||

| Einzel- und E-Commerce | |||

| Transport und Mobilität | |||

| Gesundheitswesen und Krankenhäuser | |||

| Industrie und Fertigung | |||

| Bank- und Finanzdienstleistungen | |||

| Wohnbereich/Intelligente Häuser | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des KI-Kamera-Markts?

Der KI-Kamera-Markt wird im Jahr 2026 auf USD 13,08 Milliarden bewertet und soll bis 2031 auf USD 29,23 Milliarden steigen.

Welcher Kameratyp hat den größten Marktanteil?

Überwachungskameras haben mit 44,15 % des Umsatzes im Jahr 2025 den größten Anteil, was die fest verankerte Nachfrage in öffentlichen Sicherheits- und Unternehmenssicherheitsnetzwerken widerspiegelt.

Welches Endnutzersegment wächst am schnellsten?

Das Gesundheitswesen verzeichnet mit einer CAGR von 19,76 % bis 2031 die schnellste Expansion, da Krankenhäuser kontaktlose Patientenüberwachungslösungen einführen.

Warum gewinnen Fahrzeugkameras an Dynamik?

EU- und chinesische Sicherheitsvorschriften schreiben nun Fahrerüberwachung und andere ADAS-Funktionen vor und zwingen OEMs dazu, KI-Bildverarbeitung bis 2026 in alle neuen Fahrzeuge zu integrieren.

Wie wirken sich Datenschutzgesetze auf den Einsatz von KI-Kameras aus?

DSGVO und CPRA stufen Gesichtserkennung als hochriskant ein und erfordern geräteseitige Verarbeitung sowie datenschutzwahrende Analysen, die die Speicherung personenbezogener Bilder vermeiden.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Für die Region Naher Osten und Afrika wird eine CAGR von 20,88 % prognostiziert, angetrieben durch staatliche KI-Roadmaps und groß angelegte Infrastrukturdiversifizierungsprojekte.

Seite zuletzt aktualisiert am: