Marktgröße und Marktanteil des Digitalkameramarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.19 Milliarden US-Dollar |

| Marktgröße (2031) | 12.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

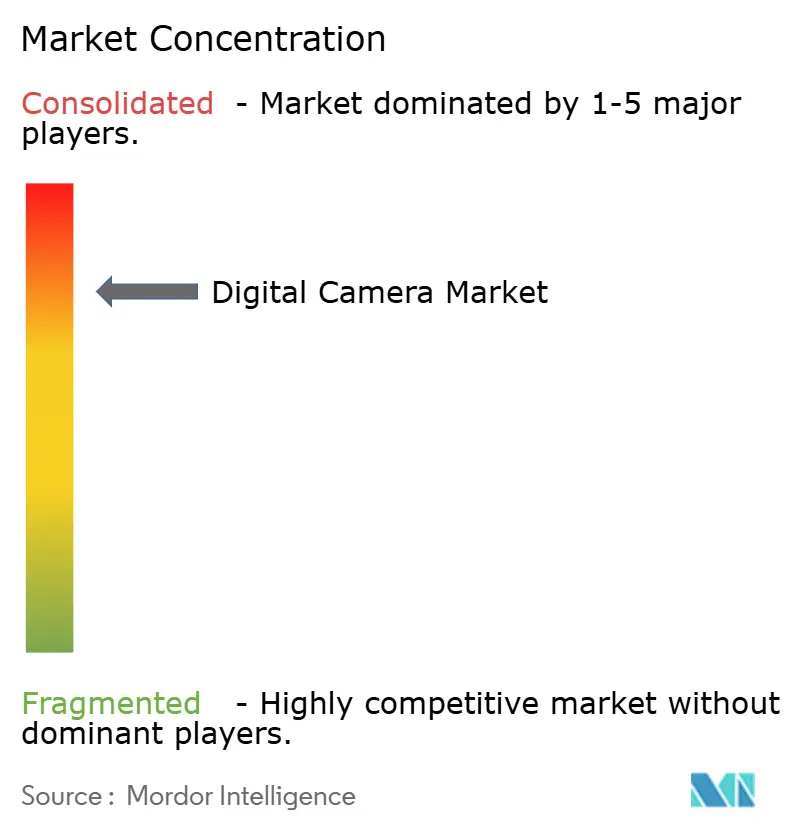

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Digitalkameramarkt-Analyse von Mordor Intelligence

Die Marktgröße des Digitalkameramarktes wird für 2026 auf 10,19 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 9,74 Milliarden USD, mit Prognosen für 2031 von 12,78 Milliarden USD, was einer CAGR von 4,62 % im Zeitraum 2026–2031 entspricht.

Dies signalisiert, dass die Marktgröße schneller wächst als viele benachbarte Bildsegmente. Die Hersteller haben Hardware als zweckorientierte Werkzeuge für Fachleute und Content-Ersteller neu positioniert, wodurch die durchschnittlichen Verkaufspreise steigen konnten, obwohl die Stückzahlen hinter der Smartphone-Verbreitung zurückbleiben. Die Dominanz des Asien-Pazifik-Raums, Canons 22-jährige Objektivführerschaft und die Dynamik der Creator-Economy verdeutlichen gemeinsam, wie Premium-Hardware, KI-gestützte Funktionen und Social-Media-Workflows den Digitalkameramarkt vorantreiben.[1]Quelle: Canon Inc., „Canon feiert das 22. Jahr in Folge als Marktführer”, global.canon Der Wettbewerbsdruck konzentriert sich heute auf computergestützten Autofokus und Live-Stream-Integration statt allein auf den Preis, während Lieferkettenunterbrechungen durch Halbleitermangel und US-Zölle von 24–46 % die Einzelhandelspreise bei führenden Marken um 20–40 % in die Höhe getrieben haben. Chinas 213-prozentiger Anstieg bei den Kompaktkamera-Lieferungen, die Erholung des Tourismus und die Verbreitung von Vollformatsensoren unterstreichen, wie der Digitalkameramarkt sein Wertversprechen erfolgreich als Ergänzung zur mobilen Fotografie neu definiert.

Wichtigste Erkenntnisse des Berichts

- Nach Kameratyp hielten spiegellose Systeme im Jahr 2025 einen Marktanteil von 57,85 % am Digitalkameramarkt, und das Segment wächst bis 2031 mit einer CAGR von 6,23 %.

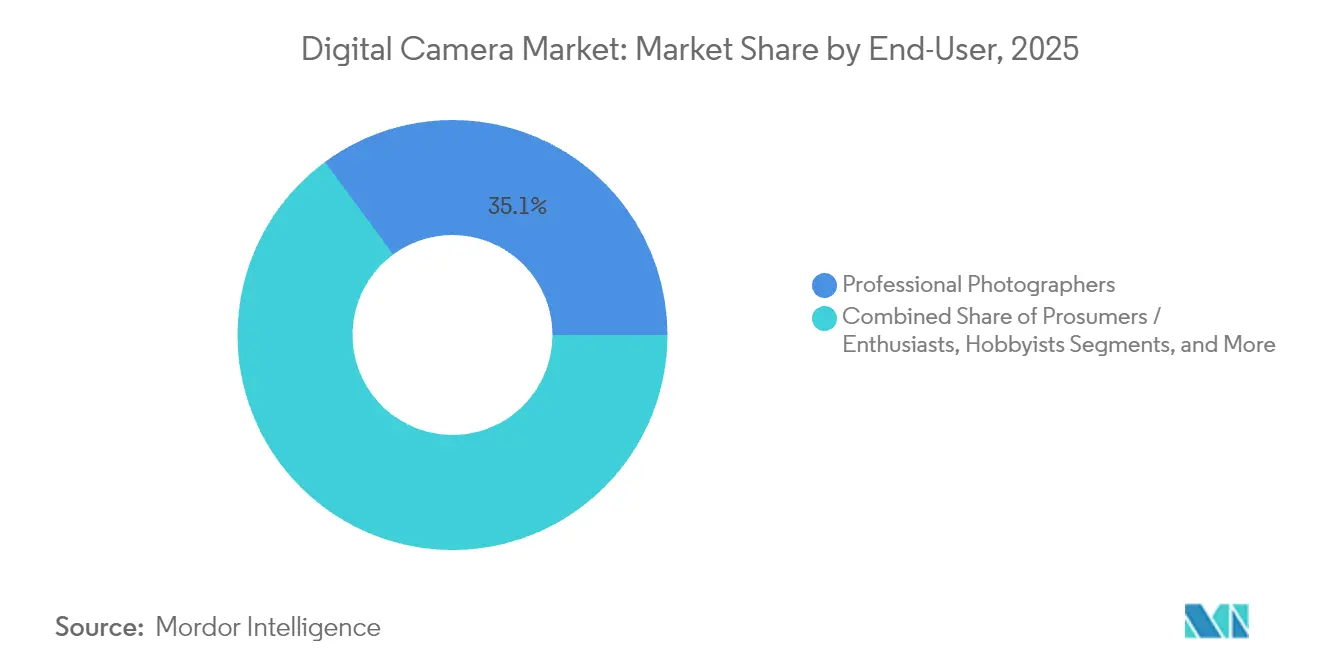

- Nach Endnutzer verzeichneten Content-Ersteller mit einer CAGR von 6,44 % bis 2031 die schnellste Wachstumsdynamik, während Berufsfotografen im Jahr 2025 einen Umsatzanteil von 35,10 % behielten.

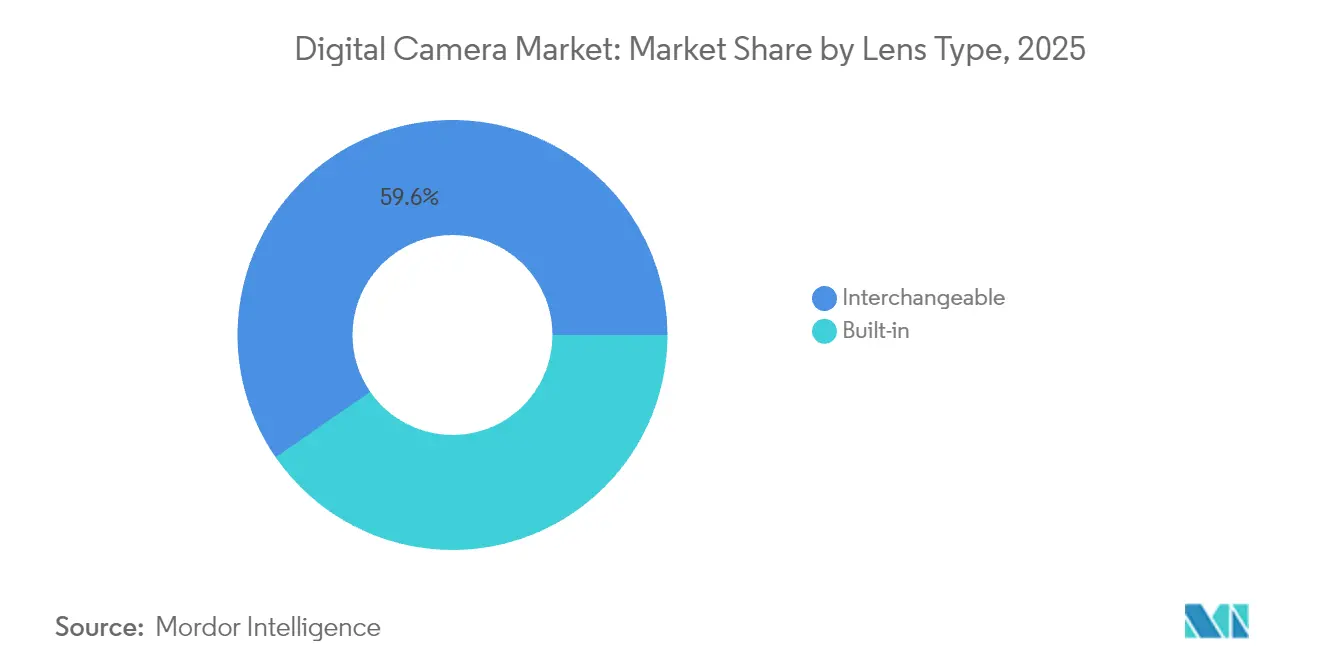

- Nach Objektivtyp dominierten Wechselobjektivsysteme im Jahr 2025 mit 59,62 % die Marktgröße des Digitalkameramarktes und sollen im Zeitraum 2026–2031 mit einer CAGR von 5,52 % wachsen.

- Nach Sensorgröße hielt Vollformat im Jahr 2025 einen Anteil von 37,25 % an der Marktgröße des Digitalkameramarktes und wächst bis 2031 mit 5,63 %.

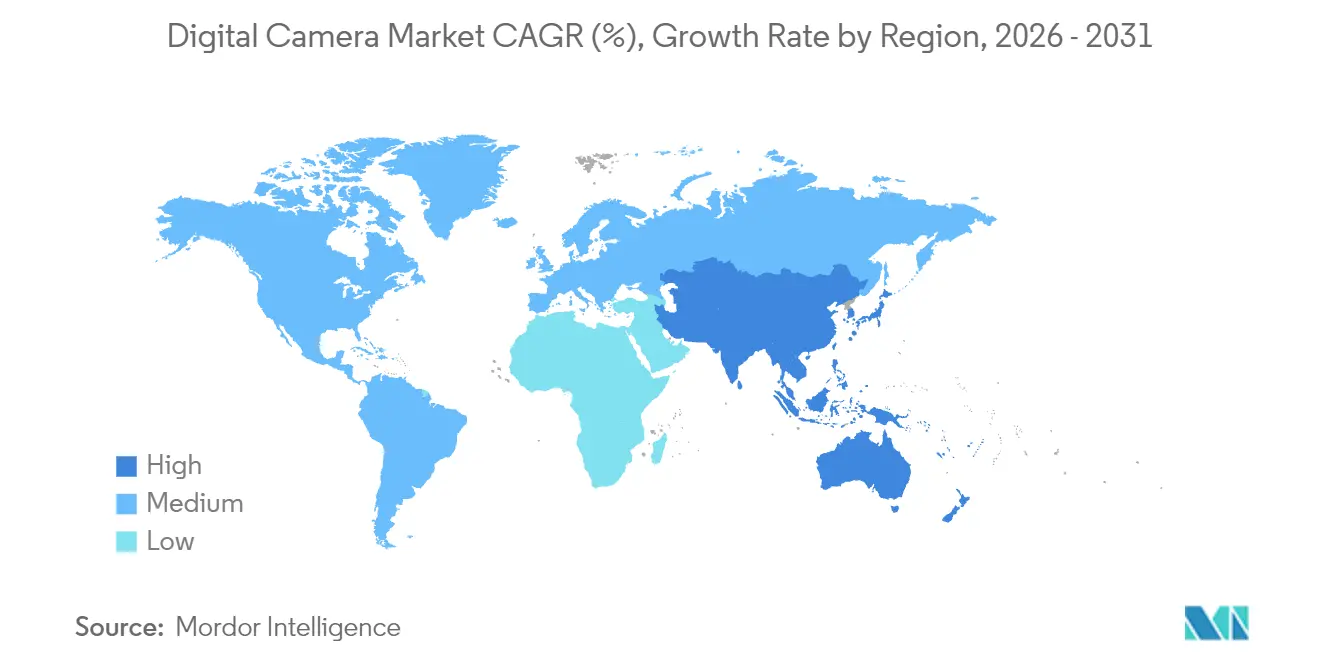

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 31,42 % am Digitalkameramarkt und wächst bis 2031 mit 5,76 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Digitalkameramarktes

Analyse der Treiberwirkungen*

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DES EINFLUSSES |

|---|---|---|---|

| Verlagerung von DSLR zu hochmargigen spiegellosen Systemen | +1,8 | Global; Asien-Pazifik führend | Mittelfristig (2–4 Jahre) |

| Nachfrage der Creator-Economy nach hybridem Foto-Video-Equipment | +1,2 | Kernregionen Nordamerika und Europa; Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Autofokus- und Motivverfolgungsdurchbrüche | +0,9 | Global, Premium-Segment | Kurzfristig (≤ 2 Jahre) |

| Erholung des Post-COVID-Tourismus kurbelt Premium-Kameraverkäufe an | +0,7 | Kernregion Asien-Pazifik; Ausstrahlungseffekte nach Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg von kompakten „Retro”-Festobjektivmodellen unter der Generation Z | +0,6 | Global; China und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-Partnerschaften zur Bündelung von Kameras mit Live-Stream-Zubehör | +0,4 | Nordamerika und Europa; globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage der Creator-Economy nach hybridem Foto-Video-Equipment

Die Creator-Economy befindet sich auf dem Weg, ihren Wert zu verdoppeln, und bringt eine Käufergruppe hervor, die kinematografisches 8K60p, livestream-fähige Codecs und nahtlose TikTok-Exporte erwartet.[2]Quelle: David Schonauer, „Wird die wachsende Creator-Economy einen Boom bei den Kameraverkäufen auslösen?”, ai-ap.com Canons EOS R5 Mark II mit internem 8K-RAW und Cinema-EOS-Workflow-Anbindung zielt auf diese Prosumer-Basis ab. Die virale Nachfrage nach der PowerShot G7X Mark III fünf Jahre nach ihrer Markteinführung zeigt, wie Social Media Produktlebenszyklen verlängert, wenn bestimmte Funktionen bei Influencern Anklang finden.[3]Quelle: Allison Johnson, „Galaxy S23 Ultra Kamerasensor-Vergleich”, theverge.com Da die Grenzen zwischen Foto- und Video-Workflows zunehmend verschwimmen, müssen Hersteller Konnektivität und mobile Apps in jedes Flaggschiffgerät integrieren.

Verlagerung von DSLR zu hochmargigen spiegellosen Systemen.

Spiegellose Kameras bestätigen, dass der Digitalkameramarkt in Richtung Architekturen migriert, die KI-Firmware-Updates und lautlose Verschlüsse unterstützen.[4]Quelle: DPReview-Redaktion, „CIPAs Daten vom Januar 2025 zeigen, dass Kompaktkameras beliebter sind denn je”, dpreview.com Canons EOS R1 verkörpert diesen Wandel durch die Kombination aus Dual-DIGIC-Prozessoren und 40-fps-Serienbildfunktion, um eine Premium-Preisgestaltung zu rechtfertigen. Die durchschnittlichen Verkaufspreise stiegen in fünf Jahren um 200 %, da die Marken aus weniger, aber besser ausgestatteten Gehäusen höhere Bruttomargen erzielten. Die Software-Hardware-Integration bildet nun die Grundlage des Wettbewerbsvorteils, und die Roadmap für spiegellose Kameras erstreckt sich auf stark wachsende Video-Workflows.

KI-gesteuerte Autofokus- und Motivverfolgungsdurchbrüche

Deep-Learning-Algorithmen verlagern den Autofokus von reaktiv zu prädiktiv. Canons Action Priority AF analysiert Bewegungsvektoren, um einen Athleten noch vor dem Höhepunkt der Aktion zu erfassen.[5]Quelle: Dave Etchells, „Canon-Interview CP+ 2025”, imaging-resource.com Sonys Camera Verify bettet kryptografische Signaturen ein, die die Bildherkunft zertifizieren und der Bedrohung durch synthetische Medien entgegenwirken. Canons neuronale Netzwerk-Hochskalierung steigert die Auflösung um 400 % und reduziert das Bildrauschen um zwei Blendenstufen, sodass kleinere Sensoren mit der Ausgabequalität von Mittelformataufnahmen mithalten können. Diese Fähigkeiten schaffen schwer angreifbare Marktpositionen und machen computergestützte Fotografie zur Grundvoraussetzung für den Digitalkameramarkt.

Erholung des Post-COVID-Tourismus kurbelt Premium-Kameraverkäufe an

Die Einnahmen aus spiegellosen Kameras stiegen, als chinesische Reisende Auslandsreisen wieder aufnahmen und überlegene Optik für bedeutende Reiseziele suchten. CIPA-Umfragen ergaben, dass 40 % der japanischen Teenager nach der Pandemie stärker motiviert waren, Reisemomente zu fotografieren. Die Erholung des Tourismus kommt überproportional hochmargigen Vollformatkörpern und Premium-Zoomobjektiven zugute und stützt die Premiumisierungsthese des Digitalkameramarktes.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DES EINFLUSSES |

|---|---|---|---|

| Kannibalisierung durch computergestützte Smartphone-Fotografie | -1,4 | Global; Schwellenländer | Langfristig (≥ 4 Jahre) |

| Ausweitung von Miet- und Abonnementmodellen senkt die Einheitsnachfrage | -0,8 | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Globale Speicherchip-Engpässe erhöhen die Stücklistenkosten | -0,6 | Global; Produktionszentren in Asien | Kurzfristig (≤ 2 Jahre) |

| EU-Nachhaltigkeitsregulierung zur Verschlusszyklusdauerhaftigkeit | -0,3 | Europa; globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierung durch computergestützte Smartphone-Fotografie

Samsungs Galaxy S23 Ultra verfügt über einen 200-MP-Sensor mit Pixel-Binning, der teilbereite Bilder erzeugt, die Einsteigerkameras ebenbürtig sind, und damit die Nachfrage im Einsteigersegment untergräbt. Vivos X90 Pro ergänzt dies mit einem Zoll-großen Sensor und setzt die Relevanz von Kompaktkameras weiter unter Druck. Kamerahersteller müssen Wechselobjektive, überlegene Schwachlichtleistung und optische Ergonomie betonen, um Kundensegmente zu halten, die von der Bequemlichkeit von Smartphones unberührt bleiben.

Ausweitung von Miet- und Abonnementmodellen senkt die Einheitsnachfrage

GoPros Umsatzschwenk hin zu Abonnements verdeutlicht, wie Abonnements neue Gerätekäufe kannibalisieren können, während Nutzer über die Zeit hinweg weiter monetarisiert werden. Objektivmietplattformen ermöglichen es Freiberuflern, Kino-Objektive im Wert von 3.000 USD für 40 USD pro Wochenende zu nutzen – ein Wertversprechen, das die Einstiegshürden senkt, jedoch den Direktverkauf verringert. Der Digitalkameramarkt muss daher das Volumen gegen den Lebenszeitwert abwägen, indem er markeneigene Miet-Ökosysteme oder gebündelte Finanzierungsmöglichkeiten anbietet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Objektivtyp: Wechselobjektivsysteme treiben die Premium-Migration voran

Wechselobjektivsysteme machten im Jahr 2025 59,62 % der Marktgröße des Digitalkameramarktes aus und werden bis 2031 mit einer CAGR von 5,52 % wachsen, da Fotografen Objektivsammlungen als langfristige Vermögenswerte betrachten. Canons 22-jährige Objektivdominanz unterstreicht Lock-in-Effekte, die einen Markenwechsel abschrecken und den Ökosystemwert stärken.

Der Objektivbajonett-Schutzgraben sichert die Margen, da Nutzer über die Lebensdauer eines Gehäuses hinweg mehrere Objektive kaufen, was den Umsatz stabilisiert, selbst wenn die jährlichen Gehäuselieferungen schwanken. Fest eingebaute Objektivmodelle bleiben in den Segmenten Kompakt- und Actionkameras relevant, wo Robustheit und Taschenformat die optische Flexibilität überwiegen, und stellen sicher, dass der Digitalkameramarkt weiterhin sowohl komfort- als auch leistungsorientierte Nischen bedient.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kameratyp: Die spiegellose Revolution beschleunigt sich

Spiegellose Kameras eroberten im Jahr 2025 einen Marktanteil von 57,85 % am Digitalkameramarkt und überholten DSLRs mit einer CAGR von 6,23 % bis 2031. Canon, Nikon und Sony stellten 2024–2025 allesamt Flaggschiff-Spiegellosgehäuse vor und bestätigten damit die vollständige Branchenausrichtung in den USA.

Der Rückgang von DSLRs beschleunigt sich, da die F&E-Budgets vollständig in die spiegellose Technologie verlagert werden. Kompakt- und 360-Grad-Kameras erschließen benachbartes Wachstum durch virale Verbreitung in sozialen Medien: DJIs Pocket 3 verdreifachte den Umsatz in einem einzigen Monat auf 80 Millionen RMB (11,2 Millionen USD). Actionkameras ergänzen daher die Dominanz spiegelloser Systeme, anstatt direkt mit ihnen zu konkurrieren, und halten den Digitalkameramarkt über verschiedene Anwendungsfälle hinweg diversifiziert.

Nach Endnutzer: Content-Ersteller etablieren sich als Wachstumsmotor

Content-Ersteller verzeichneten eine CAGR von 6,44 % und gestalten die Wachstumstrajektorie der Marktgröße des Digitalkameramarktes, indem sie livestream-fähige Funktionen zu verbraucherfreundlichen Preisen fordern. Berufsfotografen generieren weiterhin den Großteil der hochpreisigen Gehäuse- und Objektivverkäufe, doch Content-Ersteller liefern Volumen und soziale Sichtbarkeit.

Da Plattformen algorithmisch hochwertige Videos belohnen, wechseln Content-Ersteller von Smartphones zu spiegellosen Systemen, die sauberes HDMI, vertikale Videometadaten und direkte Cloud-Uploads ermöglichen. Canons Live Switcher Mobile-App reagiert auf diese Lücke, indem sie zwei EOS-Gehäuse in ein tragbares Multi-Kamera-Studio verwandelt. Der Digitalkameramarkt teilt sich nun in traditionelle professionelle Workflows und auf Content-Ersteller ausgerichtete Bundles auf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensorgröße: Vollformat-Dominanz spiegelt den Premium-Fokus wider

Vollformat hielt einen Anteil von 37,25 % und wächst jährlich um 5,63 %, was seinen Status als Premium-Benchmark in der Marktanteilshierarchie des Digitalkameramarktes festigt. Mittelformat lockt mit extremer Auflösung und Gerüchten über ein 247-MP-System für 2025.

APS-C bleibt für Enthusiasten wichtig, die Reichweite und Erschwinglichkeit suchen, während Micro Four Thirds Action- und Vlog-Plattformen unterstützt, bei denen das Gewicht eine Rolle spielt. KI-Hochskalierung könnte wahrgenommene Unterschiede langfristig angleichen, doch die optisch bedingte Schärfentiefe hält Vollformat weiterhin als Aspirationsziel aufrecht. Die Sensorhierarchie bildet daher die Grundlage für die Preisstaffelung innerhalb des Digitalkameramarktes.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 31,42 % zur Marktgröße des Digitalkameramarktes bei und wächst bis 2031 mit 5,76 %. China wandelte sich von einem Produktionszentrum zu einem Konsummachtfaktor, als Xiaohongshu 1,2 Milliarden kamerabezogene Aufrufe generierte und die viralen Verkäufe des DJI Pocket 3 ankurbelte. Japan verankert die F&E-Führerschaft, und die BCN-Awards belegen, wie Sony und Nikon lokal an Boden gewinnen.

Nordamerika bleibt ein Trendsetter bei Creator-Workflows, obwohl zollbedingte Einzelhandelsinflation von 20–40 % auf Importe lastet. Die installierte Basis der Region führt Upgrades durch, um KI-Funktionen und Broadcast-Codecs zu erhalten. Europas Ökodesign-Verordnung 2024/1781 verpflichtet Marken zur Verlängerung der Verschlusszyklusdauerhaftigkeit und lenkt Ingenieursbudgets in Richtung Reparierbarkeit. Südamerika, der Nahe Osten und Afrika tragen heute bescheidene Anteile bei, doch die Erschwinglichkeit von Spiegellosgeräten und die Durchdringung sozialer Medien erschließen langfristiges Wachstumspotenzial. Nikon erwartet, dass Indien innerhalb von vier Jahren zu seinen fünf größten Märkten gehören wird, was die subregionale Divergenz innerhalb Asiens widerspiegelt. Fujifilms Plan zum Ausbau des indischen Einzelhandelsnetzes untermauert diese These. Der Digitalkameramarkt verbindet daher gesättigte Reifemärkte mit aufstrebenden Wachstumszentren, die das aggregierte Wachstum aufrechterhalten.

Wettbewerbslandschaft

Canon, Sony und Nikon halten gemeinsam einen Mehrheitsanteil, was den Digitalkameramarkt moderat konzentriert, aber offen für Disruption macht. Canons 22-jährige Führerschaft bei Wechselobjektiven spiegelt die kumulativen Investitionen in den Objektivbajonett-Standard und die Profi-Service-Infrastruktur wider. Sony nutzt die hauseigene Sensorfertigung, um neue Alpha-Modelle schnell auf den Markt zu bringen und mit KI-Autofokus und Herkunftszertifizierungen zu differenzieren, die über die reine Optik hinausgehen.

Nikons Übernahme von RED Cinema demonstriert eine vertikale Expansion in digitale Kino-Workflows und vergrößert den adressierbaren Gesamtmarkt. Chinesische Akteure wie DJI und Insta360 nutzen agile Lieferketten der Unterhaltungselektronik, um Action- und 360°-Nischen zu dominieren und fast 70 % des Anteils am chinesischen Panoramasegment zu erobern. Die Innovationsschwerpunkte aller Akteure umfassen jetzt KI-Hochskalierung, Cloud-Integration und End-to-End-Creator-Suites statt purer Megapixel-Wettbewerbe.

Preisstrategien haben sich in Richtung Premium verschoben, da Chip-Engpässe und Zölle die Kosten inflationieren, doch Marken dämpfen den Gegenwind durch Abonnementvorteile, erweiterte Garantien und Software-Freischaltungen. Canons Einführung automatisierter Objektivfertigungsanlagen im April 2025 verdeutlicht einen operativen Schwenk hin zu flexibler Fertigung. Das Wettbewerbsnarrativ dreht sich daher um Ökosystemtiefe, KI-Differenzierung und Omnichannel-Engagement, das den Digitalkameramarkt dynamisch hält.

Marktführer der Digitalkamerabranche

Canon Inc.

Sony Group Corporation

Nikon Corporation

Fujifilm Holdings Corporation

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Canon feierte das 20. Jubiläum der EOS-5-Serie und stellte KI-Upgrades in der EOS R5 Mark II in den Vordergrund.

- April 2025: Canon führte automatisierte Prozesse für die Kamera- und Objektivproduktion ein, um den Durchsatz zu erhöhen.

- Januar 2025: CIPA meldete einen Anstieg der Kompaktkamera-Lieferungen um 11 % im Jahresvergleich auf 124.085 Einheiten, angeführt von Chinas Sprung um 213 %.

- Juli 2024: Canon stellte offiziell die spiegellosen Vollformatkameras EOS R1 und EOS R5 Mark II vor.

Berichtsumfang des globalen Digitalkameramarktes

Der Markt ist definiert durch die Einnahmen aus dem Verkauf von Digitalkameralösungen durch im globalen Markt tätige Anbieter.

Der Digitalkameramarkt ist segmentiert nach Objektivtyp (fest eingebaut und wechselbar), Kameratyp (Kompakte Digitalkamera, DSLR (digitale Spiegelreflexkamera) und Spiegellos), Endnutzer (Berufsfotografen, Prosumer und Hobbyisten) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet die Marktgröße und Prognosen für alle oben genannten Segmente in Werten (USD).

| Fest eingebaut |

| Wechselbar |

| Kompakte Digitalkamera |

| DSLR (Digitale Spiegelreflexkamera) |

| Spiegellos |

| Action / 360° |

| Berufsfotografen |

| Prosumer / Enthusiasten |

| Hobbyisten |

| Content-Ersteller / Streamer |

| Mittelformat |

| Vollformat |

| APS-C |

| Micro Four Thirds und kleiner |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nach Objektivtyp | Fest eingebaut | ||

| Wechselbar | |||

| Nach Kameratyp | Kompakte Digitalkamera | ||

| DSLR (Digitale Spiegelreflexkamera) | |||

| Spiegellos | |||

| Action / 360° | |||

| Nach Endnutzer | Berufsfotografen | ||

| Prosumer / Enthusiasten | |||

| Hobbyisten | |||

| Content-Ersteller / Streamer | |||

| Nach Sensorgröße | Mittelformat | ||

| Vollformat | |||

| APS-C | |||

| Micro Four Thirds und kleiner | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Digitalkameramarkt bis 2031 sein?

Er wird voraussichtlich 12,78 Milliarden USD erreichen und ab 2026 mit einer CAGR von 4,62 % wachsen.

Welcher Kameratyp wächst am schnellsten?

Spiegellose Gehäuse führen mit einer CAGR von 6,23 % und steigen von einem Anteil von 57,85 % im Jahr 2025 bis 2031 zur dominierenden Kategorie auf.

Warum sind Content-Ersteller für den Kameraabsatz wichtig?

Die Creator-Economy verdoppelt ihren Wert, und Content-Ersteller verlangen hybride Foto-Video-Werkzeuge, was die CAGR des Segments auf 6,44 % treibt.

Welche Regionen treiben das stärkste Wachstum an?

Asien-Pazifik hält einen Anteil von 31,42 % und wächst mit 5,76 %, begünstigt durch Chinas Anstieg bei der Nachfrage nach Kompaktkameras und die regionale Erholung des Tourismus.

Wie hoch ist die Marktgröße im Jahr 2026?

10,19 Milliarden USD im Jahr 2026.

Seite zuletzt aktualisiert am: