Marktgröße und Marktanteil für Bildsensoren für Sicherheitsanwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

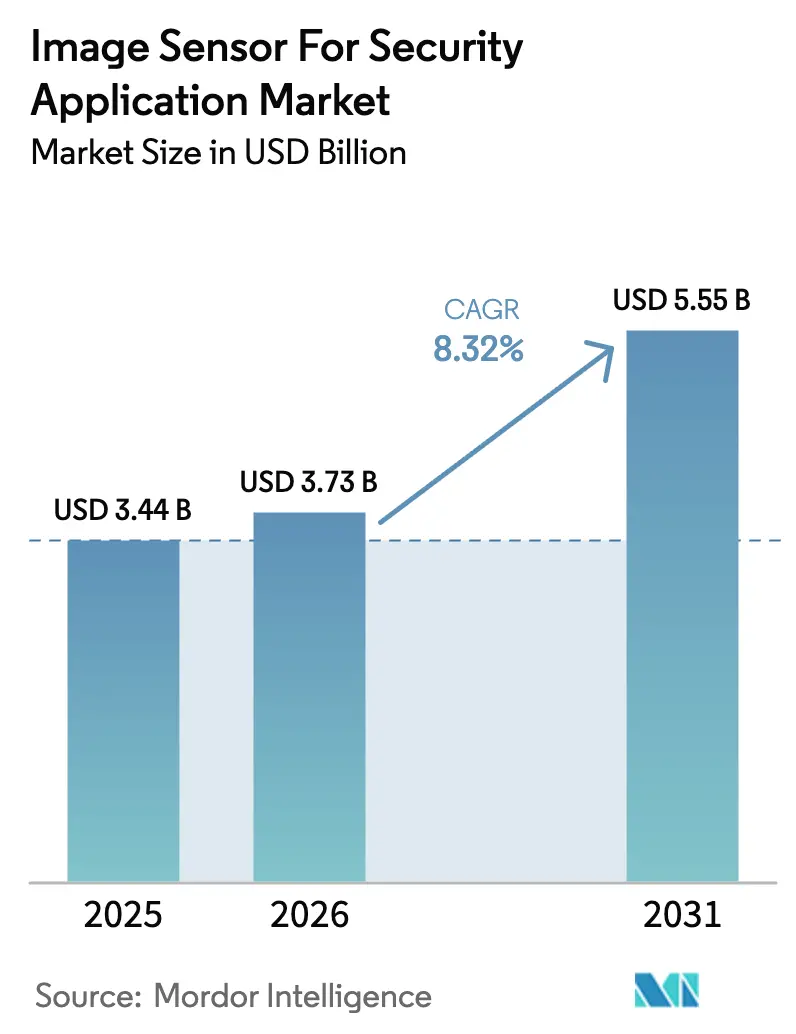

| Marktgröße (2026) | 3.73 Milliarden US-Dollar |

| Marktgröße (2031) | 5.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

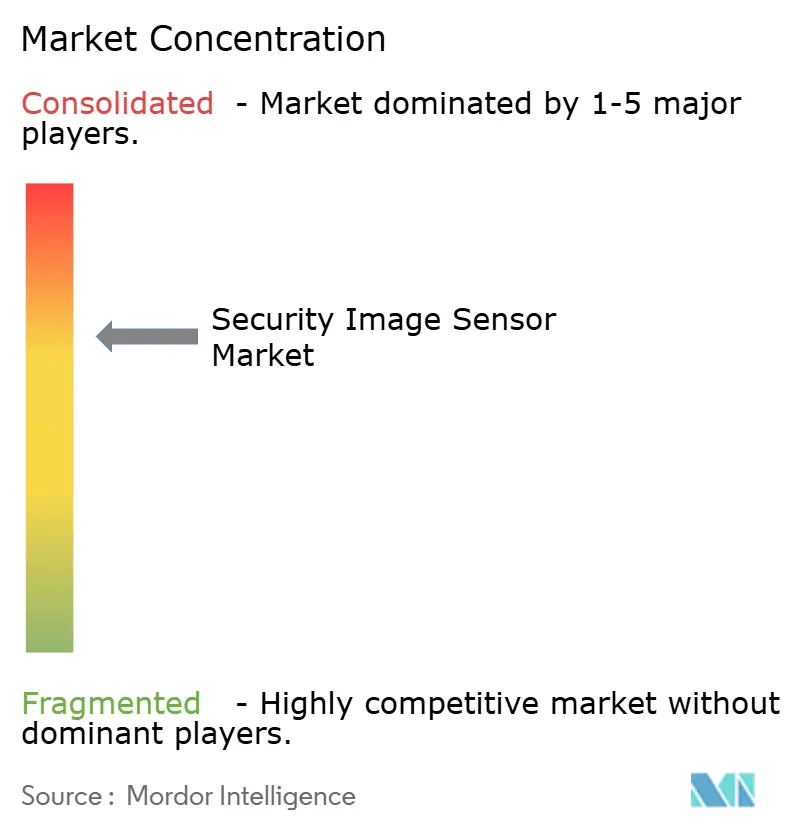

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bildsensoren für Sicherheitsanwendungen von Mordor Intelligence

Die Marktgröße für Bildsensoren für Sicherheitsanwendungen wurde im Jahr 2025 auf USD 3,44 Milliarden geschätzt und wird voraussichtlich von USD 3,73 Milliarden im Jahr 2026 auf USD 5,55 Milliarden bis 2031 anwachsen, mit einer CAGR von 8,32 % während des Prognosezeitraums (2026–2031). Das Wachstum stützt sich auf drei Säulen: staatliche KI-Mandate, die Analysen an den Rand verlagern, zunehmender regulatorischer Druck für die Echtzeit-Bedrohungserkennung an Grenzen und kritischer Infrastruktur sowie eine breite Verlagerung von passiver Aufzeichnung hin zu prädiktiver Analytik in kommerziellen und Wohnbereichen. Beschaffungszyklen im Verteidigungsbereich nehmen an Intensität zu, und kommerzielle Integratoren standardisieren auf gestapelte CMOS-Designs, die neuronale Beschleuniger direkt auf den Sensor-Die falten, wodurch Latenz und Netzwerklast reduziert werden. Versorgungsengpässe im Zusammenhang mit 300-mm-Wafern bleiben ein Gegenwind, aber neue Kapazitätsankündigungen führender Halbleiterfertiger signalisieren eine potenzielle mittelfristige Entlastung. Schließlich wirkt die Datenschutzgesetzgebung sowohl als Bremse als auch als Katalysator, indem sie die ausschließliche Verarbeitung am Rand erzwingt und gleichzeitig Käufer dazu veranlasst, von veralteten Analogkameras auf modernere Systeme umzusteigen.

Wichtigste Erkenntnisse des Berichts

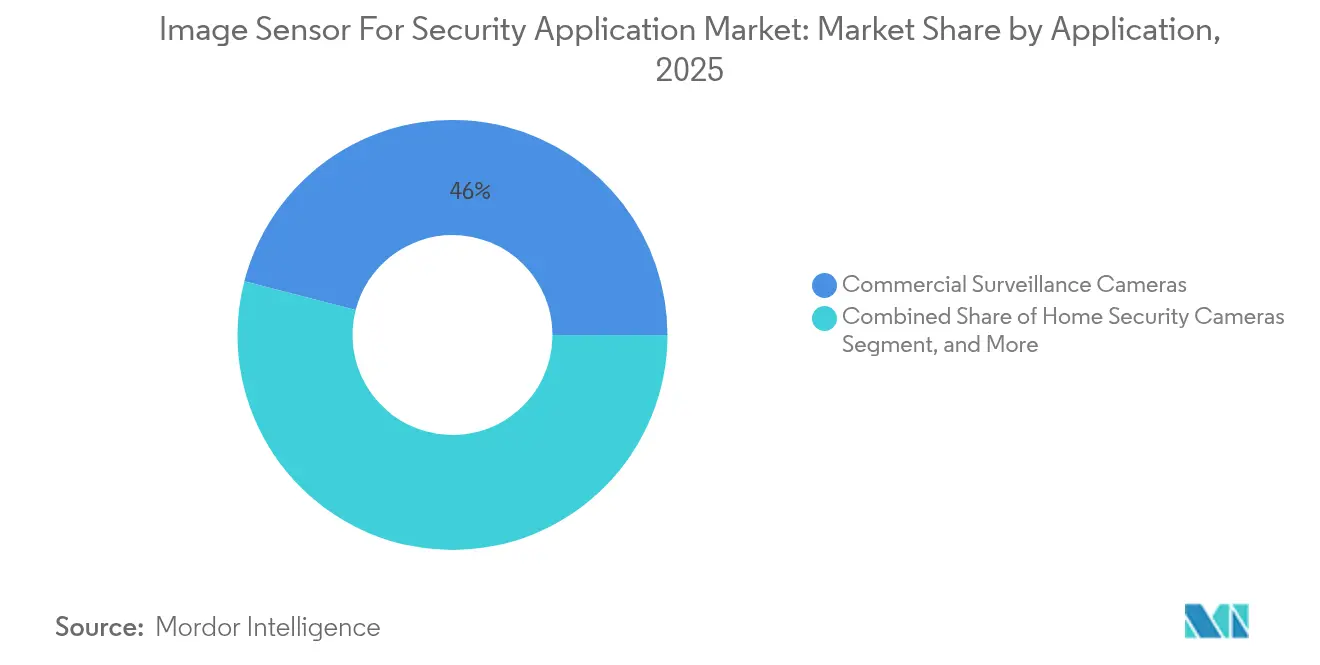

- Nach Anwendung führten kommerzielle Überwachungskameras den Markt für Bildsensoren für Sicherheitsanwendungen mit einem Anteil von 45,98 % im Jahr 2025 an; Kameras für Verteidigungs- und Grenzüberwachung werden bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen.

- Nach Technologie dominierte CMOS mit einem Anteil von 91,62 % der Marktgröße für Bildsensoren für Sicherheitsanwendungen im Jahr 2025, während aufkommende Technologien einschließlich InGaAs- und SWIR-Varianten voraussichtlich mit einer CAGR von 9,28 % bis 2031 expandieren werden.

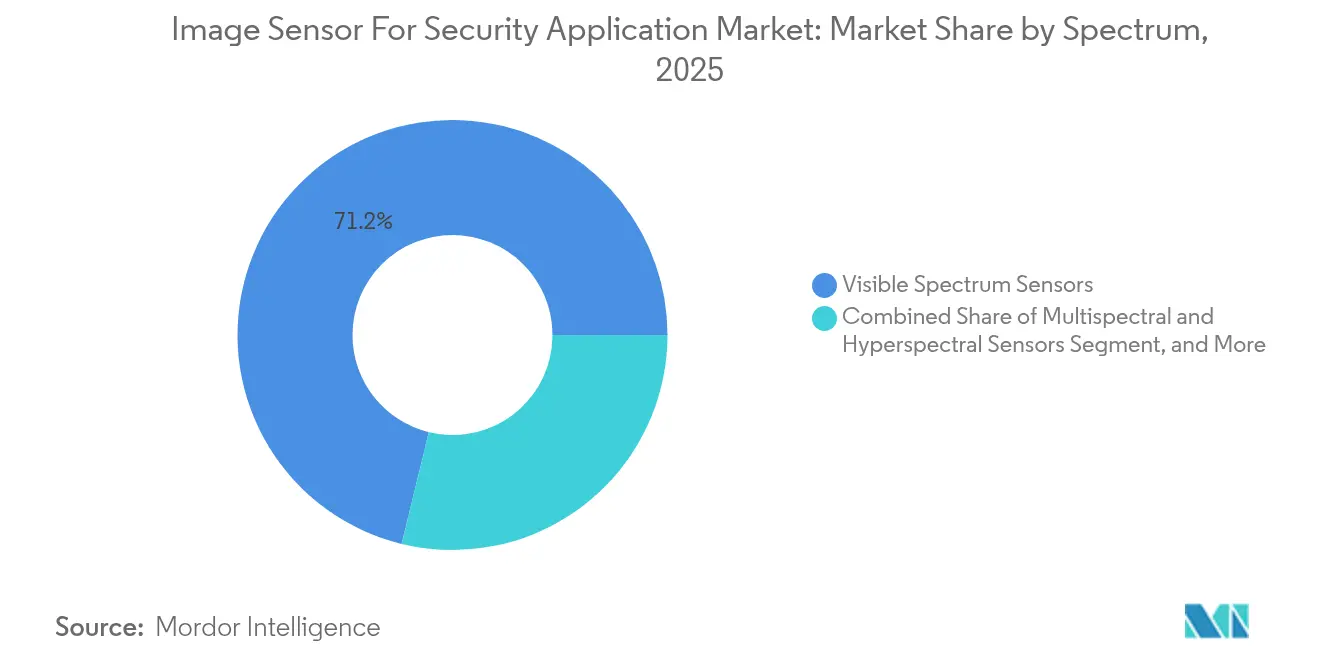

- Nach Spektrum hielten Sensoren für den sichtbaren Spektralbereich einen Anteil von 71,20 % der Marktgröße für Bildsensoren für Sicherheitsanwendungen im Jahr 2025; multispektrale und hyperspektrale Sensoren werden voraussichtlich mit einer CAGR von 10,95 % bis 2031 wachsen.

- Nach Verarbeitungstyp erfassten 2D-Geräte 68,05 % des Marktanteils für Bildsensoren für Sicherheitsanwendungen im Jahr 2025; neuromorphe ereignisbasierte Sensoren werden voraussichtlich mit einer CAGR von 9,63 % über denselben Zeitraum wachsen.

- Nach Endnutzungssektor repräsentierten kommerzielle und industrielle Einsätze 43,89 % der Marktgröße für Bildsensoren für Sicherheitsanwendungen im Jahr 2025, während die Nachfrage aus dem Verteidigungs- und Militärbereich voraussichtlich mit einer CAGR von 11,08 % bis 2031 steigen wird.

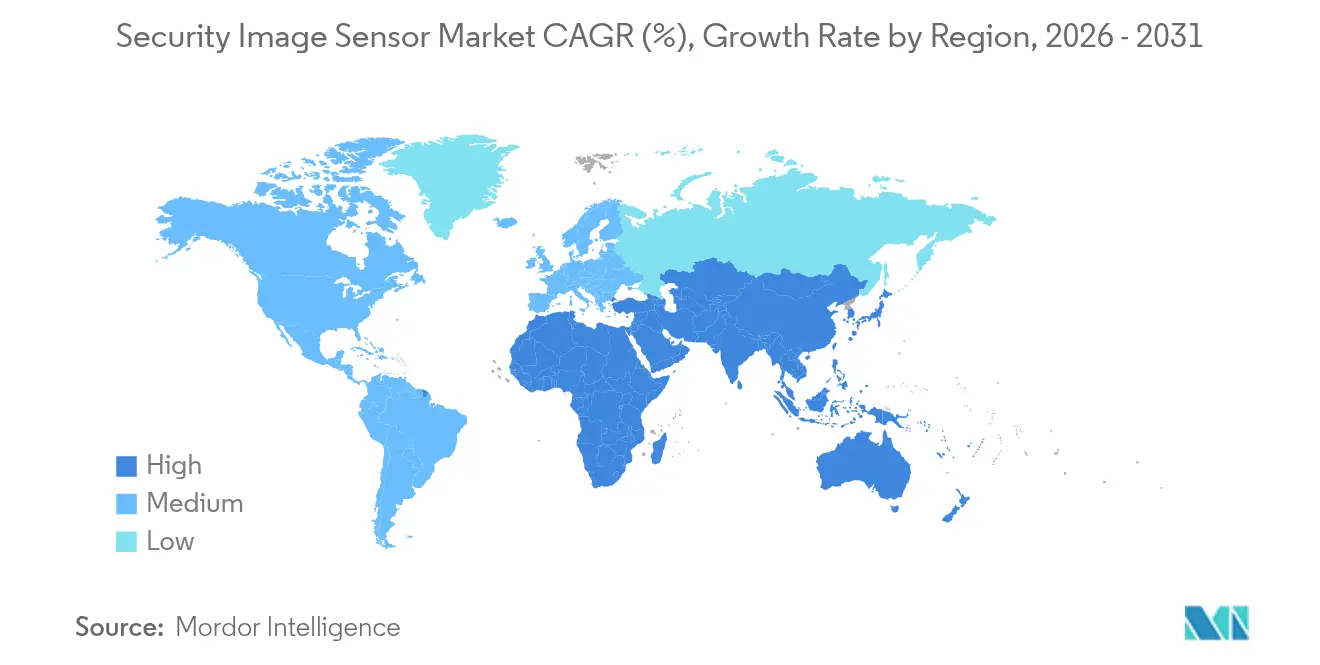

- Nach Geografie hielt der asiatisch-pazifische Raum 42,05 % des Marktanteils für Bildsensoren für Sicherheitsanwendungen im Jahr 2025; der Nahe Osten ist auf dem Weg zum stärksten Wachstum mit einer CAGR von 10,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bildsensoren für Sicherheitsanwendungen

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage aus Smart Cities | +2.1% | Asiatisch-pazifischer Kernraum, Nahost-Expansion, Ausstrahlungseffekte nach Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter Videoanalytik am Rand | +1.8% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT-fähigen Heimsicherheitskameras | +1.4% | Wohnbereich in Nordamerika und Europa, aufstrebendes städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Mandate für Installationen von Kameras zur öffentlichen Sicherheit | +1.3% | Europa, Naher Osten, Indien, ausgewählte US-amerikanische Kommunen | Langfristig (≥ 4 Jahre) |

| Einführung ereignisbasierter neuromorpher Bildsensoren | +0.9% | Global, Nischen-Verteidigungs- und Ferninfrastruktur | Langfristig (≥ 4 Jahre) |

| Wachstum von SWIR- und Multispektral-Sensoren | +1.2% | Verteidigungsorientiert, Nordamerika, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus Smart Cities

Smart-City-Programme in Riad, Dubai, Shenzhen und Hyderabad setzen jeweils Kameradichten von mehr als 1.000 Knoten pro Quadratkilometer ein, was eine Durchsatzbelastung schafft, die nur Sensoren mit On-Chip-Inferenz und eingebettetem DRAM effektiv bewältigen können.[1]Saudi-Arabien NEOM-Projekt, "Übersicht über intelligente Infrastruktur und Technologie," NEOM.COM Allein das NEOM-Projekt Saudi-Arabiens vergab 2024 Verträge für 50.000 KI-fähige Kameras, die in der Lage sind, Echtzeit-Personenstromanalysen über 26.500 km² durchzuführen. Diese Ausrollungen priorisieren gestapelte CMOS-Architekturen, weil DRAM-Schichten 4K-Streams mit 60 fps ohne Off-Sensor-Speicher puffern und die Backhaul-Bandbreite um 70 % senken. Die Smart Cities Mission Indiens hat INR 480 Milliarden (USD 5,8 Milliarden) bis 2024 budgetiert, und Beschaffungsrichtlinien reservieren bis zu 22 % der Projektausgaben für Sensoren und schaffen damit eine riesige adressierbare Basis. In allen Märkten drängen Datensouveränitätsregeln Architekten zu verschlüsseltem On-Die-Speicher und stellen sicher, dass biometrisches Filmmaterial niemals Grenzen überquert.

Integration von KI-gestützter Videoanalytik am Rand

Die Verlagerung der Inferenz von der Cloud auf die Kamera reduziert die Erkennungslatenz von 800 ms auf unter 50 ms, was für Perimeter entscheidend ist, bei denen Eindringlinge in Sekunden kritische Distanzen überbrücken können.[2]Sony Semiconductor Solutions, "IMX500 Intelligent Vision Sensor Produktübersicht," SONY-SEMICON.COM Sonys IMX500-Sensor veranschaulicht das Modell, indem er MobileNet und EfficientNet mit 12 fps bei weniger als 1 W ausführt und batteriebetriebene Einheiten ermöglicht, 18 Monate mit einer einzigen Ladung zu betreiben. Die Designverschiebung verändert die Marktmacht: Sensorhersteller kooperieren nun mit KI-Softwareunternehmen, um schlüsselfertige Stacks zu liefern, und Kamera-OEMs differenzieren sich über Modellbibliotheken statt über Megapixel. Compliance-Rahmenwerke wie der KI-Akt der Europäischen Union erfordern eingebettete Inferenz-Metadatenprotokolle und sichere Over-Air-Firmware, was den Wert weiter im Silizium statt im Server verankert.

Verbreitung von IoT-fähigen Heimsicherheitskameras

Wohnbereichslieferungen machten 2024 28 % der weltweiten Einheiten aus, angetrieben durch Abonnementpakete von Ring, ADT und anderen Anbietern, die Hardware mit KI-Benachrichtigungen und Cloud-Speicher bündeln. Ring allein lieferte in H1 2024 mehr als 3 Millionen Türklingeln aus, die jeweils einen 5-MP-CMOS-Sensor integrieren, dessen On-Device-Bewegungsfilterung Falschpositive um 40 % reduziert. Datenschutzgesetze, angeführt vom California Consumer Privacy Act, drängen Entwickler dazu, Nur-Rand-Modi zu erstellen, die Cloud-Uploads vermeiden, was Sensoren mit eingebettetem Flash-Speicher von 32 GB bis 64 GB begünstigt. Niedrigere Cloud-Gebühren und weniger rechtliche Verbindlichkeiten gleichen die inkrementellen Stücklistenkosten von USD 8 bis USD 12 aus.

Regulatorische Mandate für Installationen von Kameras zur öffentlichen Sicherheit

Europäische Richtlinien schreiben Kameras zur öffentlichen Sicherheit auf Verkehrskorridoren und stark frequentierten Veranstaltungsorten vor, und Städte wie Mailand und Barcelona reservieren nun Kapitalbudgets speziell für KI-fähige Geräte, die Daten am Sensor anonymisieren können. Lokale Verordnungen in Dubai und Riad schreiben ebenfalls vor, dass jedes neue Gewerbegebäude Kameras integrieren muss, die zur Erkennung von Gesichtsmasken in der Lage sind, was zu Volumenbestellungen für mittelwertige 4-MP-CMOS-Sensoren führt. Kommunen in den Vereinigten Staaten orientieren sich zunehmend am Modell Chicagos, wo Polizeinetzwerke die Kennzeichenerfassung an 400 Kreuzungen integrieren; diese Programme sichern eine stetige Nachfrage, selbst wenn kommerzielle Ausgaben pausieren. Lange Planungshorizonte von vier Jahren oder mehr machen die damit verbundenen Mittel vorhersehbar trotz zyklischer Einbrüche in anderen Branchen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Herstellungskosten für Bildsensoren mit großem Chip | -0.8% | Global, akut bei hochauflösenden Verteidigungs- und Infrastrukturanwendungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedenken hinsichtlich Datenschutz und Überwachungsvorschriften | -1.1% | Europa, Nordamerika, aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Engpass bei 300-mm-Waferkapazität für gestapelte CMOS-Sensoren | -0.6% | Globaler Lieferketten-Engpass | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen in Sensor-Firmware, die zu Cybersicherheitsrisiken führen | -0.4% | Global, Reputations- und Haftungsrisiken für Integratoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten für Bildsensoren mit großem Chip

Die-Größen über 12 mm × 12 mm weisen auf 300-mm-Wafern oft Ausbeuten unter 60 % auf, was die Stückkosten über USD 40 treibt und preissensible Einsätze unrentabel macht. Gestapelte Architekturen fügen USD 8 bis USD 15 an Verpackungskosten hinzu, sodass die Kapitalrendite nur dann vertretbar wird, wenn Edge-KI oder extrem hohe Bildraten zwingend erforderlich sind. Sony und Tower beherrschen den Großteil der gestapelten Kapazität, und beide priorisieren margenstärkere Kunden aus dem Smartphone- und Automobilbereich, was Sicherheitskäufer in eine Warteschlange einreiht, die in Spitzenquartalen über 26 Wochen hinausgeht. Integratoren prüfen daher kleinere Die-Optionen oder sogar CCD-Designs für Nischen-Schwachlicht-Anforderungen, was zeigt, wie sich Fertigungsökonomien durch das Lösungsdesign fortpflanzen.

Zunehmende Bedenken hinsichtlich Datenschutz und Überwachungsvorschriften

Die DSGVO der Europäischen Union befähigt Regulierungsbehörden, Bußgelder von bis zu EUR 20 Millionen (USD 22,6 Millionen) oder 4 % des Jahresumsatzes für jeden Verstoß zu verhängen. Im Jahr 2024 belegte Italien zwei Kommunen mit Bußgeldern für Pilotprojekte zur Gesichtserkennung, denen Datenschutz-Folgenabschätzungs-Einreichungen fehlten.[3]Europäische Union, "DSGVO-Durchsetzungs-Tracker," ENFORCEMENTTRACKER.COM Californias Delete Act führte eine 45-Tage-Löschverpflichtung ein, die Cloud-Analysefirmen zur Überarbeitung ihrer Datenhaltungsrichtlinien zwingt. Diese Drücke beschleunigen die Nachfrage nach Sensoren mit Hardware-seitiger Anonymisierung und mechanischen Datenschutz-Schiebern, wie Sonys Objektivblockier-Funktion. Budgetzuweisungen umfassen nun USD 50.000 bis USD 200.000 pro Einsatz für rechtliche Prüfungen und Prüfpfade, was kleinere Stadtverwaltungen aus fortgeschrittenen Analyse-Upgrades herausdrängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Verteidigungsausgaben verändern den Nachfragemix

Aufträge für Verteidigungs- und Grenzüberwachung, obwohl geringer in der Stückzahl, fügen dem Markt für Bildsensoren für Sicherheitsanwendungen Premiumwert hinzu, da Beschaffungen Wärme- und SWIR-Modelle mit Preismultiplikatoren des Drei- bis Fünffachen gegenüber kommerziellem CMOS bevorzugen. Das Segment wird voraussichtlich eine CAGR von 11,05 % verzeichnen, die schnellste unter allen Anwendungsbereichen, was die erhöhten Spannungen in Osteuropa, dem Südchinesischen Meer und dem Nahen Osten widerspiegelt. Kommerzielle Überwachung, die 2025 45,98 % des Marktanteils für Bildsensoren für Sicherheitsanwendungen innehatte, dominiert weiterhin Einkaufszentren, Logistik-Hubs und Unternehmensgelände, reift jedoch in Nordamerika und Europa mit zunehmender Sättigung. Heimsicherheit wuchs 2024 rasant, unterstützt durch Abonnementmodelle, die Hardware subventionieren und wiederkehrende Einnahmequellen hinzufügen, und bleibt ein wichtiger Zubringer für neue Edge-KI-Funktionen. Infrastruktur- und Verkehrsüberwachung stellt eine ausgewogene Wachstumsnische dar: Intelligente Transportsysteme in Singapur, Tokio und Dubai erfordern nun eine 4-MP-Auflösung mit weitem Dynamikbereich, um Kennzeichen bei Blendung und nachts zu erfassen.

Die Leistung des Verteidigungs-Teilsegments spiegelt auch technologische Querbefruchtung wider: Ungekühlte Mikrobolometer-Arrays und InGaAs-Fokalebenen-Geräte sickern aus der Luft- und Raumfahrt in bodengestützte Anwendungen. Verträge des US-amerikanischen Verteidigungsministeriums im Wert von USD 340 Millionen im Jahr 2024 lenken die Nachfrage auf inländisch gefertigte Sensoren und sichern sichere Lieferketten. Kommerzielle Käufer hingegen setzen auf Bildsensoren mit eingebetteten neuronalen Beschleunigern, die Fehlalarme um bis zu 80 % reduzieren und erhebliche Arbeitskosten in Überwachungszentren einsparen. Diese Architekturen erhöhen den durchschnittlichen Verkaufspreis, senken aber die Gesamtbetriebskosten. Das aufkommende Migrationsmuster ist klar: Fortschrittliche Fähigkeiten debütieren im Verteidigungsbereich, kaskadieren in kritische Infrastruktur und gelangen schließlich in Wohngeräte, wenn sich Kostenkurven biegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Technologie: CMOS-Dominanz verdeckt Nischenstörungen

CMOS erfasste 2025 überwältigende 91,62 % der Marktgröße für Bildsensoren für Sicherheitsanwendungen und verzeichnet weiterhin gesundes Einheitenwachstum, weil die Silizium-Skalierung die Kosten pro Pixel weiter senkt. Doch dieselbe Stärke birgt Risse. InGaAs-Kurzwellen-Infrarot-Geräte, obwohl sie nur einen einstelligen Anteil ausmachen, expandieren mit einer CAGR von 9,28 %, da Grenzbehörden verdeckte Nachtsicht-Optionen spezifizieren. CCD, einst der Marktführer, verzeichnete 2024 einen Rückgang der Lieferungen um 12 %, weigert sich jedoch, vollständig zu verschwinden; seine überlegene Quanteneffizienz untermauert eine anhaltende Nachfrage aus der wissenschaftlichen Überwachung, wo eine quantenlimitierte Erkennung wesentlich ist. Quantenpunkt-Overlays auf CMOS-Wafern debütieren als wirtschaftliche Herausforderung für InGaAs, mit 40 % bis 60 % niedrigeren Stückkosten, wenn auch bei reduzierter Empfindlichkeit.

Teledyne erhöhte die InGaAs-Kapazität 2024 um 30 %, nachdem das Unternehmen eine Tower Semiconductor 300-mm-Linie erworben hatte, was das Vertrauen in Verteidigungsanforderungen signalisiert. Unterdessen zieht gestapeltes CMOS weiterhin Forschungs- und Entwicklungsanstrengungen an, da seine Logik-Pixel-Trennung sowohl hohe Auflösung als auch integrierte KI ermöglicht. Der anhaltende Wafer-Engpass drängt viele mittelgroße Integratoren zurück zu 200-mm-Abläufen, um Kosten, Verfügbarkeit und Leistung auszubalancieren. Wenn Halbleiterfertiger 2026 300-mm-Linien für CMOS-Bildsensoren in Betrieb nehmen, könnte die Lücke zwischen den Kompromissen kleiner werden, aber bis dahin behalten Nischenstörungen strategische Relevanz. Das Nettoergebnis ist, dass CMOS zwar dominant bleibt, die Käuferdiversifikation in Spezialtechnologien jedoch den Wettbewerbsdruck für etablierte Anbieter erhöhen wird.

Nach Spektrum: Multispektrale Gewinne spiegeln Bedrohungskomplexität wider

Geräte für den sichtbaren Spektralbereich lieferten 2025 noch 71,20 % des Gesamtumsatzes, hauptsächlich weil Einzelhandels-, Wohn- und Stadtzentrum-Installationen Farbgenauigkeit und Kompatibilität mit veralteter Analytik priorisieren. Infrarot-Ergänzungen, einschließlich Nah-Infrarot-LED-Arrays, überbrücken nächtliche Lücken, riskieren aber, Sensorstandorte für Gegner mit Nachtsichtgeräten preiszugeben. Multispektrale und hyperspektrale Produkte sind zwar noch in den Anfängen, weisen aber eine prognostizierte CAGR von 10,95 % auf, da Grenzkräfte und Petrochemie-Betreiber die Erkennung chemischer Signaturen auf Distanz benötigen. Wärmekameras auf Basis ungekühlter Mikrobolometer gedeihen in Perimeter-Szenarien, wo Rauch, Nebel oder Vegetation sichtbare Optiken blind macht, obwohl die Auflösungen mit 640 × 480 Pixeln bescheiden bleiben.

Prototyp-Hyperspektral-Rigs von FLIR und Specim unterschritten 2024 2 kg und 15 W, was ihren Einsatz auf Fahrzeugen und Türmen statt nur auf Flugzeugen ermöglicht. Exportregeln verschärfen sich für solche Ausrüstung: US-amerikanische ITAR-Klassifizierungen schränken den Vertrieb von Geräten mit einer Bandauflösung unter 10 nm ein, was globale Käufer auf definierte Lieferketten festlegt und lokale Überholzentren begünstigt. Datenvolumen, die oft ein Gigabit pro Sekunde überschreiten, erschweren die Randverarbeitung, aber da Chiplets Spektral-Entmischungsalgorithmen direkt unter der Pixelebene einbetten, werden diese Systeme über Flughäfen hinaus in industrielle Sicherheitsanwendungen migrieren. Insgesamt erkennt der Markt für Bildsensoren für Sicherheitsanwendungen, dass kein einzelner Spektralbereich alle Bedrohungsvektoren abdeckt, und die Mehrband-Fusion wird schrittweise in Standardausschreibungen einfließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Verarbeitungstyp: Neuromorphe Sensoren zielen auf Nischen mit begrenzter Leistung ab

2D-rahmenbasierte Produkte machten 2025 68,05 % des Umsatzes aus und bleiben die Standardwahl, weil die meisten Videomanagementsoftware-Lösungen standardmäßige Video-Streams erwarten. Neuromorphe ereignisbasierte Designs wachsen jedoch mit einer CAGR von 9,63 % auf der Grundlage von Anwendungen, die eine Latenz unter 1 ms und Leistungsbudgets unter 100 mW erfordern, wie solargespeiste Zäune und Mikro-UAV-Nutzlasten. Time-of-Flight-3D-Sensoren gewinnen in Zugangskontrollterminals an Zugkraft, wo die Lebendigkeitserkennung Spoofing-Angriffe stoppt, obwohl sie einen Aufpreis von USD 25 bis USD 50 gegenüber 2D-Teilen verursachen. KI-fähige On-Chip-Sensoren wurden 2024 in über 2 Millionen Einheiten ausgeliefert, was auf einen Wendepunkt hin zur Inferenz auf Pixelebene hindeutet.

Prophesees Metavision Gen4 erreichte eine 1-MP-Auflösung mit 10-µs-Latenz und unter 50 mW Verbrauch und veranschaulicht den Leistungssprung, den ereignisbasierte Architekturen bieten. Integrationsbarrieren bestehen weiterhin, einschließlich begrenzter Codec-Unterstützung und mangelnder Expertise in Spik-neuronalen Netzen, was die Einführung auf Nischenmärkte beschränkt. Time-of-Flight-Module integrieren sichere Beleuchtung bei 850 nm für die Gesichtsgeometrie-Kartierung, aber die Sichtbarkeit des Emitters für Smartphones wirft Datenschutzfragen in öffentlichen Räumen auf. OEMs setzen auf hybride Boards, die sowohl rahmenbasierte als auch ereignisbasierte Dies akzeptieren, um Produkte zukunftssicher zu machen, bis sich Standards stabilisieren. Da Algorithmen konvergieren und Toolchains reifen, wird die Verarbeitungstyp-Vielfalt Upgrade-Pfade für Integratoren neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzungssektor: Militärbudgets treiben Premiumsegmente an

Verteidigungs- und Militärprogramme sind auf dem Weg zu einer CAGR von 11,08 %, der höchsten unter allen Endnutzungen, angetrieben durch Beschaffungen für Wärme-, Hyperspektral- und SWIR-Arrays, die zur Zielerkennung durch Rauch, Dunst und elektronische Gegenmaßnahmen geeignet sind. Kommerzielle und industrielle Umgebungen, die 43,89 % des 2025-Umsatzes ausmachten, sehen flachere Wachstumspfade, da viele Einzelhandelsstandorte bereits Mehrkamera-Meshes eingesetzt haben. Wohnsysteme wachsen stetig, da Abonnementgeschäftsmodelle Kapitalausgaben für Hausbesitzer ausgleichen. Betreiber kritischer Infrastruktur wie Stromnetze, Flughäfen und Pipelines verzeichnen mittleres einstelliges Wachstum, das durch regulatorische Mandate für eine 30-tägige Videoaufbewahrung und automatische Vorfallswarnungen aufrechterhalten wird.

Verteidigungskäufer fordern strahlungsgehärtete, verschlüsselte Sensoren, die NSA-Typ-1-Kriterien erfüllen, was die durchschnittlichen Verkaufspreise weit über kommerzielle Sätze treibt. Das Integrated Visual Augmentation System der US-amerikanischen Armee vergab 2024 Verträge im Wert von USD 220 Millionen und schrieb eine Leistungsaufnahme unter 2 W und unübertroffene Schwachlichtempfindlichkeit vor. Kommerzielle Branchen bevorzugen die Metadatenextraktion gegenüber der Speicherung von Roh-Videos, was die rechtliche Exposition unter DSGVO und CCPA verringert. Integratoren erwarten nun, dass Sensoren Objektzählungen, Verweildauer und Warteschlangenlänge ausgeben, nicht nur Frames, was Firmware-Roadmaps neu gestaltet. In allen Sektoren polarisiert sich der Markt für Bildsensoren für Sicherheitsanwendungen weiter: Premiumsegmente im Militär- und analyseintensiven Kommerzialtier gedeihen, während Geräte mittlerer Spezifikation einem Preisdruck durch kostengünstige chinesische fabless-Anbieter ausgesetzt sind.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte mit einem Anteil von 42,05 % am Markt für Bildsensoren für Sicherheitsanwendungen im Jahr 2025, gestützt durch Chinas umfangreiches Social-Credit-Kameranetzwerk mit über 700 Millionen Einheiten und Indiens Safe City Mission-Finanzierung von INR 480 Milliarden (USD 5,8 Milliarden). Inländische Lieferanten wie GalaxyCore und SmartSens nutzen Kostenvorteile, indem sie 5-MP-Sensoren zu USD 6 bis USD 8 anbieten und Marktanteile von etablierten Anbietern übernehmen. Japan und Südkorea konzentrieren sich auf KI-gestützte Pflegeeinrichtungseinsätze für ältere Menschen: Tokios 2024-Ausschreibung für 15.000 Sturzerkennnungskameras setzt einen Maßstab für alternde Gesellschaften.

Der Nahe Osten verzeichnet das stärkste Wachstum mit einer CAGR von 10,42 %, angetrieben von Megaprojekten wie dem NEOM-Projekt Saudi-Arabiens und Dubais Smart-City-Programm, die beide KI-Analytik und On-Die-Verschlüsselung zur Einhaltung strenger Datenlokalisierungsregeln vorschreiben. Israel und die Türkei erweitern Verteidigungseinkäufe für Wärme- und SWIR-Kits, die auf die Grenzüberwachung ausgerichtet sind, während Staaten des Golfkooperationsrats Ausschreibungen herausgeben, die die Kameradichte mit Einrichtungsrisikobewertungen verknüpfen. Das Klima, das durch Staub, Hitze und kontrastarme Nachtszenen gekennzeichnet ist, bevorzugt gestapelte CMOS- und InGaAs-Optionen und fügt regionalen Aufträgen Premiumwert hinzu. Nordamerika und Europa machten zusammen 37,55 % des 2025-Umsatzes aus, zeigen aber langsamere Gewinne, da Datenschutzklagen Beschaffungszyklen verlängern. Den Vereinigten Staaten fehlt ein bundesweites Datenschutzgesetz, aber Californias Delete Act und Illinois' BIPA erhöhen die Compliance-Kosten pro Standort um USD 50.000 bis USD 200.000. Europäische Käufer setzen nun auf Nur-Rand-Einsätze, um DSGVO-Strafen zu umgehen, und haben die zentralisierte Gesichtserkennung in mehreren Städten ausgesetzt. Dennoch bleiben Verteidigungs- und Infrastrukturprojekte für kritische Bereiche lebhaft: Das US-amerikanische Ministerium für Innere Sicherheit vergab 2024 USD 420 Millionen für Grenzsysteme, und die NIS2-Richtlinie der EU stützt die Ausgaben für Flughafen-Analytik.

Wettbewerbslandschaft

Sony Semiconductor Solutions, Samsung Electronics, OmniVision Technologies, ON Semiconductor und STMicroelectronics besitzen zusammen rund 60 % des Sektorumsatzes, was eine moderate Konzentration veranschaulicht. Chinesische fabless-Herausforderer GalaxyCore, SmartSens Technology und Superpix Micro Technology erodieren die Preisgestaltung im Massenmarkt für 5-MP-CMOS durch Rabatte von 25 % bis 35 % und expandieren ihren Anteil in Lateinamerika und Südostasien. Die Wettbewerbsstrategie hat sich auf die Integration von KI-Beschleunigern und Bildsignalprozessoren auf den Pixel-Die verlagert, sodass die Echtzeit-Objektklassifizierung an der Quelle erfolgt und die Einhaltung von Datenlokalisierungsgesetzen ermöglicht wird.

Sonys IMX500 verkörpert den Wandel, indem er MobileNet und EfficientNet mit 12 fps bei unter 1 W ausführt und das Marketingnarrativ von Pixelanzahl zu Algorithmus-Durchsatz umdefiniert. Samsung und SK hynix haben ihr Engagement für ereignisbasierte Architekturen durch ein gemeinsames Unternehmen mit KRW 180 Milliarden (USD 135 Millionen) vertieft, das bis 2027 auf 2-MP-neuromorphe Sensoren abzielt. Teledynes Erwerb von Towers 300-mm-Linie erweitert den Kurzwellen-Infrarot-Burggraben und signalisiert eine vertikale Expansion in die Substratkontrolle.

Weißraum liegt im Kurzwellen-Infrarot- und neuromorphen Bereich, wo Preisaufschläge oder Leistungsvorteile Raum für neue Marktteilnehmer bieten. Prophesee schloss EUR 50 Millionen in Series-C-Finanzierung ab, um seine Metavision-Gen4-Plattform zu skalieren, während Gpixel 1,2 Millionen Spezialsensoren für industrielle Automatisierung auslieferte. Normungsgremien wie IEEE entwerfen Secure-Boot-Spezifikationen, die Compliance-Kosten erhöhen könnten, was unbeabsichtigt große etablierte Anbieter begünstigt, die bereits Sicherheitszertifizierungsteams unterhalten. Da der Preisdruck auf die Funktionsinnovation trifft, wird sich der Markt für Bildsensoren für Sicherheitsanwendungen wahrscheinlich zwischen kostengünstigen Rohstofflieferanten und Premium-KI-zentrierten Lösungsanbietern polarisieren.

Marktführer für Bildsensoren für Sicherheitsanwendungen

Sony Semiconductor Solutions Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Sony Semiconductor Solutions veröffentlichte den IMX610 gestapelten CMOS-Sensor mit einer eingebetteten Edge-KI-Engine, die in der Lage ist, ResNet50 mit 20 fps bei nur 0,9 W zu betreiben, was Echtzeit-Analytik in Smart-City-Kameras ermöglicht.

- Juli 2025: STMicroelectronics nahm eine neue 200-mm-Fertigungslinie in Agrate, Italien, in Betrieb, die Globaler-Verschluss-CMOS-Sensoren für Verkehrskamerasysteme gewidmet ist und die Kapazität um 20 % erweitert und Vorlaufzeiten auf 18 Wochen verkürzt.

- April 2025: Teledyne Technologies stellte einen 1.280 × 1.024 InGaAs-Kurzwellen-Infrarot-Sensor für die Grenzüberwachung vor, der eine um 35 % höhere Quanteneffizienz bietet und für Verteidigungskunden zu USD 750 pro Einheit angeboten wird.

- Februar 2025: Samsung Electronics begann mit der Serienlieferung eines 2-Megapixel neuromorphen Bildsensors, der gemeinsam mit SK hynix entwickelt wurde, zum Preis von USD 32 pro Einheit und für drohnengestützte Perimeterkameras konzipiert, die unter 50 mW betrieben werden müssen.

Umfang des globalen Marktberichts für Bildsensoren für Sicherheitsanwendungen

Der Marktbericht für Bildsensoren für Sicherheitsanwendungen ist segmentiert nach Anwendung (Heimsicherheitskameras, kommerzielle Überwachungskameras, Infrastruktur- und Verkehrskameras, Verteidigungs- und Grenzüberwachungskameras), Technologie (CMOS-Bildsensoren, CCD-Bildsensoren, aufkommende Technologien), Spektrum (Sensoren für den sichtbaren Spektralbereich, Infrarot- und Nah-Infrarot-Sensoren, Wärmesensoren, multispektrale und hyperspektrale Sensoren), Verarbeitungstyp (2D-Bildsensoren, 3D-/Time-of-Flight-Bildsensoren, KI-fähige On-Chip-Bildsensoren, neuromorphe ereignisbasierte Sensoren), Endnutzungssektor (Wohnbereich, Handel und Industrie, kritische Infrastruktur, Regierung und Strafverfolgung, Verteidigung und Militär) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Heimsicherheitskameras |

| Kommerzielle Überwachungskameras |

| Infrastruktur- und Verkehrskameras |

| Verteidigungs- und Grenzüberwachungskameras |

| CMOS-Bildsensoren |

| CCD-Bildsensoren |

| Aufkommende Technologien (z. B. InGaAs, SWIR) |

| Sensoren für den sichtbaren Spektralbereich |

| Infrarot- und Nah-Infrarot-Sensoren |

| Wärmesensoren |

| Multispektrale und hyperspektrale Sensoren |

| 2D-Bildsensoren |

| 3D-/Time-of-Flight-Bildsensoren |

| KI-fähige On-Chip-Bildsensoren |

| Neuromorphe ereignisbasierte Sensoren |

| Wohnbereich |

| Handel und Industrie |

| Kritische Infrastruktur |

| Regierung und Strafverfolgung |

| Verteidigung und Militär |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Anwendung | Heimsicherheitskameras | ||

| Kommerzielle Überwachungskameras | |||

| Infrastruktur- und Verkehrskameras | |||

| Verteidigungs- und Grenzüberwachungskameras | |||

| Nach Technologie | CMOS-Bildsensoren | ||

| CCD-Bildsensoren | |||

| Aufkommende Technologien (z. B. InGaAs, SWIR) | |||

| Nach Spektrum | Sensoren für den sichtbaren Spektralbereich | ||

| Infrarot- und Nah-Infrarot-Sensoren | |||

| Wärmesensoren | |||

| Multispektrale und hyperspektrale Sensoren | |||

| Nach Verarbeitungstyp | 2D-Bildsensoren | ||

| 3D-/Time-of-Flight-Bildsensoren | |||

| KI-fähige On-Chip-Bildsensoren | |||

| Neuromorphe ereignisbasierte Sensoren | |||

| Nach Endnutzungssektor | Wohnbereich | ||

| Handel und Industrie | |||

| Kritische Infrastruktur | |||

| Regierung und Strafverfolgung | |||

| Verteidigung und Militär | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bildsensoren für Sicherheitsanwendungen im Jahr 2026?

Die Marktgröße für Bildsensoren beläuft sich im Jahr 2026 auf USD 3,73 Milliarden und wird voraussichtlich mit einer CAGR von 8,32 % bis 2031 wachsen.

Welche Anwendung expandiert am schnellsten?

Verteidigungs- und Grenzüberwachungskameras führen das Wachstum mit einer CAGR von 11,05 % an, angetrieben durch steigende geopolitische Spannungen und die Nachfrage nach SWIR- und Multispektral-Sensoren.

Welchen Umsatzanteil hielt der asiatisch-pazifische Raum im vergangenen Jahr?

Der asiatisch-pazifische Raum hielt 2025 42,05 % des weltweiten Umsatzes, verankert durch umfangreiche Einsätze in China und Indien.

Warum sind gestapelte CMOS-Sensoren jetzt wichtig?

Gestapeltes CMOS kombiniert das Pixel-Array mit einem Logik-Die und ermöglicht On-Chip-KI und höhere Bildraten bei gleichzeitiger Reduzierung der Backhaul-Bandbreite und Einhaltung von Datenlokalisierungsregeln.

Was ist das größte Lieferkettenrisiko?

Ein Engpass bei der 300-mm-Waferkapazität für gestapelte CMOS-Sensoren verlängert die Vorlaufzeiten weiterhin auf über 26 Wochen und zwingt Integratoren dazu, kleinere Wafer oder alternative Technologien in Betracht zu ziehen.

Welche neue Technologie könnte energiearme Perimeterkameras neu gestalten?

Neuromorphe ereignisbasierte Sensoren versprechen eine Latenz unter 1 ms und eine Leistungsaufnahme unter 100 mW, was eine dauerhaft eingeschaltete solarbetriebene Überwachung an abgelegenen Standorten möglich macht.

Seite zuletzt aktualisiert am: