Marktgröße und Marktanteil für Identitäts (ID )Verifizierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.78 Milliarden US-Dollar |

| Marktgröße (2031) | 26.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Identitäts (ID )Verifizierung durch Mordor Intelligence

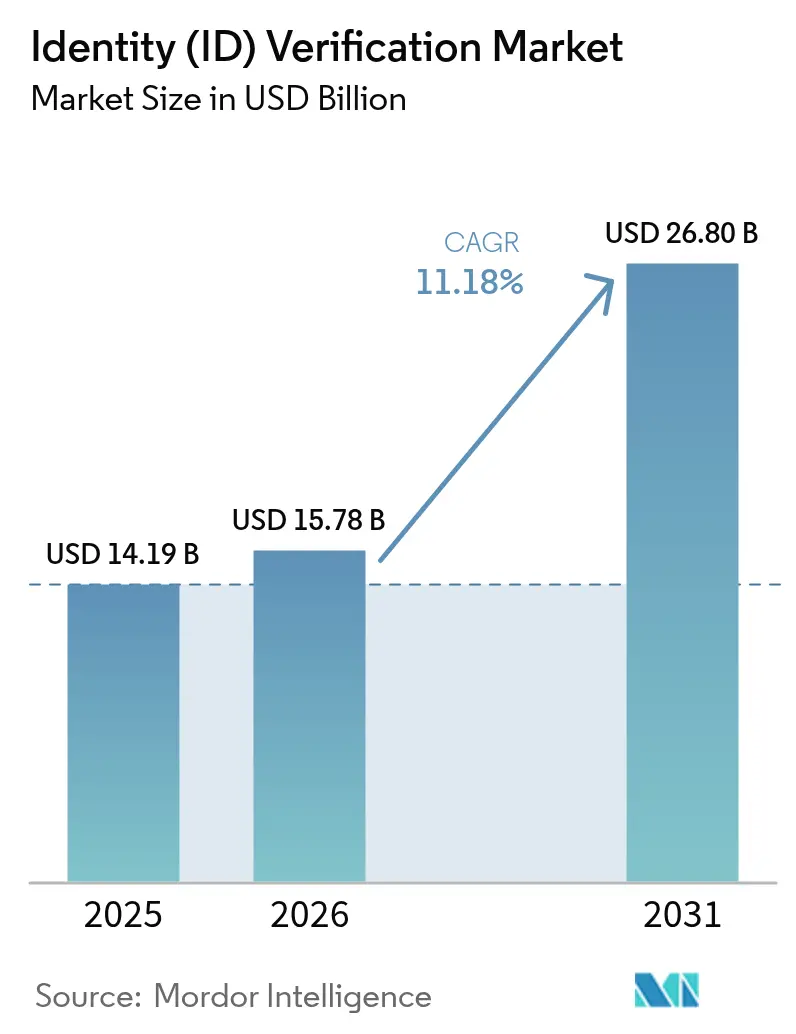

Es wird erwartet, dass der Markt für Identitäts-Verifizierung von USD 14,19 Milliarden im Jahr 2025 auf USD 15,78 Milliarden im Jahr 2026 wächst und bis 2031 mit einer CAGR von 11,18 % über den Zeitraum 2026–2031 ein Volumen von USD 26,8 Milliarden erreicht. Die Expansion spiegelt eine entscheidende Verlagerung von der Einhaltung von Compliance-Anforderungen hin zu strategischen Sicherheitsinvestitionen wider, da Unternehmen mit KI-generiertem Betrug, Deepfake-Angriffen und steigenden regulatorischen Bußgeldern konfrontiert sind. Allein Deepfakes stiegen um 3.000 %, was Anbieter dazu zwingt, passive Lebenderkennung und Verhaltensanalytik direkt in Onboarding-Workflows zu integrieren. Cloud-native Bereitstellung, die mittlerweile die Standardwahl für die meisten neuen Rollouts ist, beschleunigt Innovationen, da Modellaktualisierungen sofort auf alle globalen Mandanten übertragen werden können. Gleichzeitig treiben die Nachfrage nach portablen, datenschutzwahrenden Anmeldedaten Pilotprojekte voran, die von der Regierung ausgestellte mobile Führerscheine, überprüfbare Anmeldedaten und Web3-Wallets in eine einzige Nutzerreise verknüpfen. Die Konsolidierung nimmt zu, da Full-Stack-Sicherheitsunternehmen Nischenanbieter aufkaufen, um KI-Kompetenz in der Dokumentenforensik zu gewinnen, dennoch kontrolliert kein Anbieter mehr als 15 % des Umsatzes, was ausreichend Spielraum für fokussierte Neueinsteiger lässt, die Randfall-Risiken oder branchenspezifische Vorschriften lösen.

Wichtigste Erkenntnisse des Berichts

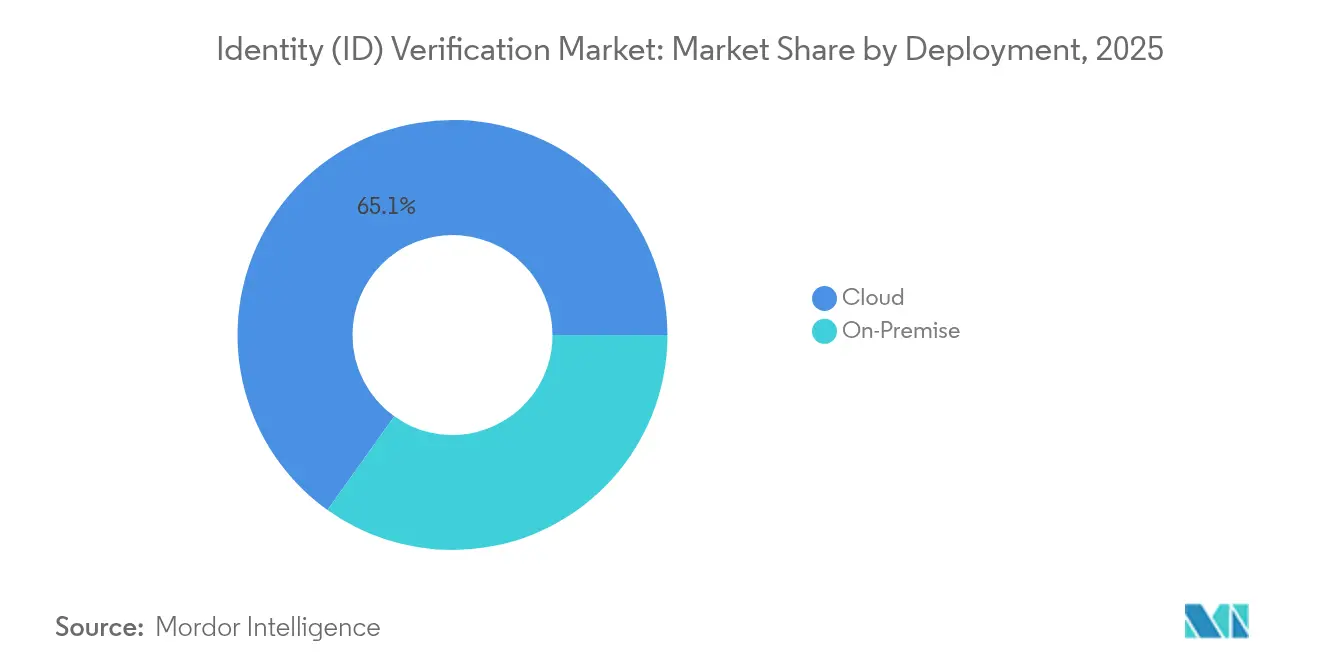

- Nach Bereitstellungsmodell hielten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 65,12 % im Markt für Identitäts-Verifizierung, und dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 12,72 % wachsen.

- Nach Lösungstyp führte die biometrische Verifizierung im Jahr 2025 mit einem Umsatzanteil von 35,84 %; die dokumentenzentrierte Lebenderkennung wird bis 2031 voraussichtlich mit einer CAGR von 12,92 % wachsen.

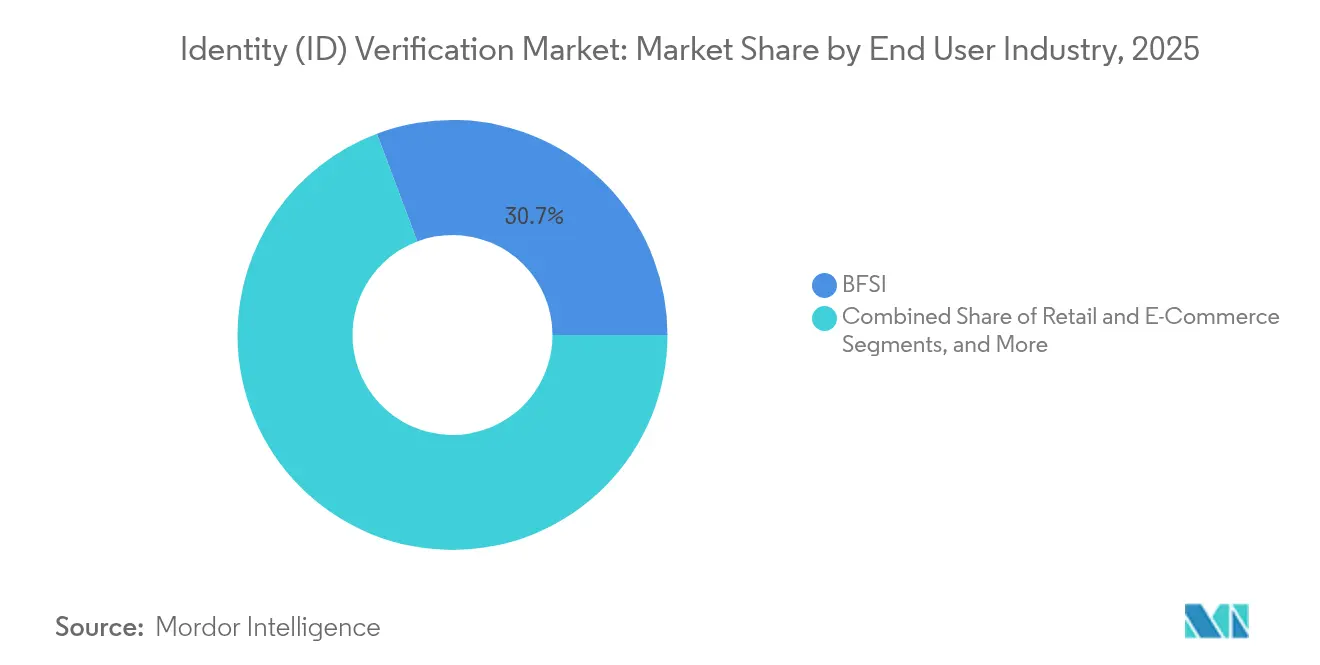

- Nach Endnutzerbranche behielt der Finanzdienstleistungssektor im Jahr 2025 einen Anteil von 30,72 % an der Marktgröße für Identitäts-Verifizierung, während Gaming und Glücksspiel mit einer CAGR von 11,24 % voranschreiten.

- Nach Unternehmensgröße beanspruchten Großunternehmen im Jahr 2025 einen Anteil von 72,56 % an der Marktgröße für Identitäts-Verifizierung, während KMU die höchste CAGR von 12,22 % verzeichnen.

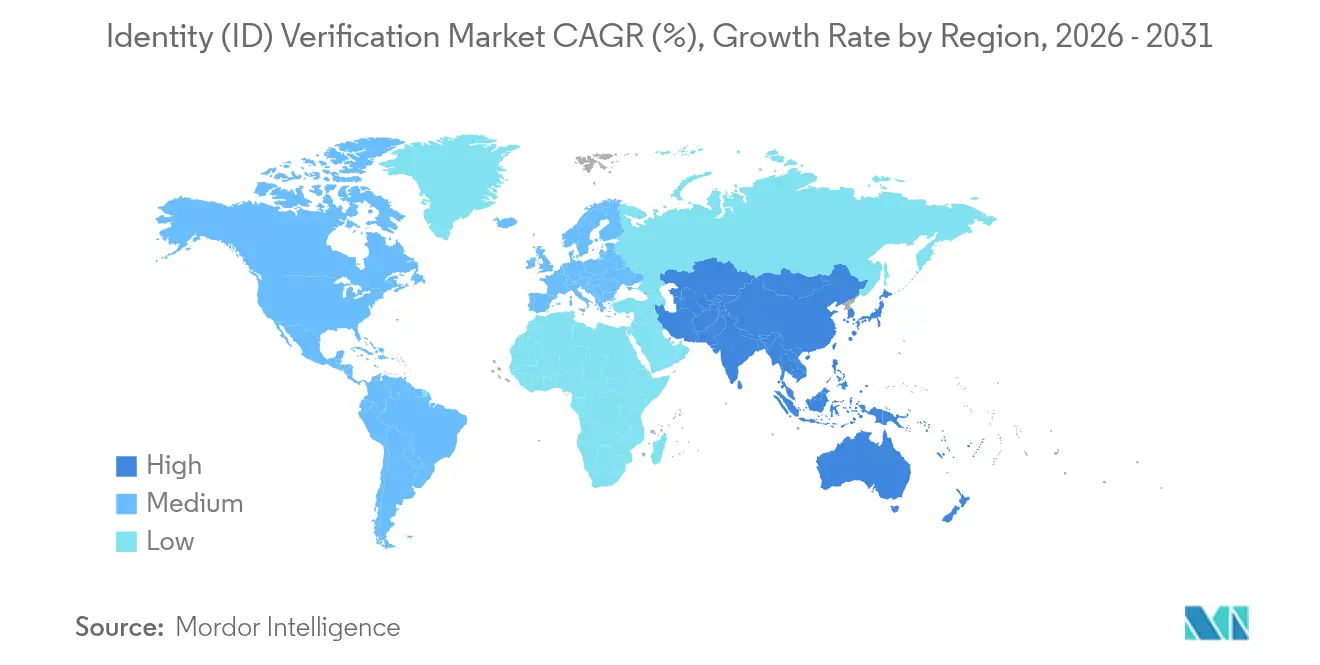

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 32,43 % im Markt für Identitäts-Verifizierung, während Asien-Pazifik mit einer CAGR von 11,52 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Identitäts (ID )Verifizierung

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Cyber-Betrug und regulatorische Bußgelder | +2.80% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Fernregistrierung und e-KYC-Anforderungen | +2.10% | Global, angeführt von aufstrebenden Märkten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Genauigkeitsverbesserungen in der Dokumentenforensik | +1.90% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Interoperabilität digitaler ID über Grenzen hinweg | +1.40% | EU-US-Korridor, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fintech-Inklusionsprogramme in aufstrebenden Märkten | +1.20% | Asien-Pazifik als Kern, Übergreifend auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Aufstieg von überprüfbaren Anmeldedaten und Web3-Identitäts-Wallets | +0.90% | Frühadoptoren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Cyber-Betrug und regulatorische Bußgelder

Betrügerische Kontoeröffnungen stiegen im Jahr 2024 auf 2,1 % aller Finanztransaktionen, ein deutlicher Anstieg gegenüber 1,27 % zwei Jahre zuvor.[1]AuthenticID, "Betrugstrends-Bericht 2024," authenticid.com Schätzungsweise 42,5 % der erkannten Betrugsereignisse nutzen mittlerweile generative KI, was Banken zwingt, mehrschichtige Abwehrmechanismen einzusetzen, die synthetische IDs und Deepfake-Stimmen in Echtzeit erkennen. Aufsichtsbehörden sind ebenso durchsetzungsstark: Globale Institutionen zahlten im Jahr 2023 USD 6,6 Milliarden an KYC-bezogenen Strafen. Der kombinierte Druck durch höhere Risiken und höhere Bußgelder drängt Käufer zu Orchestrierungsplattformen auf Unternehmensebene, die Dokumentenforensik, biometrische Lebenderkennung und kontinuierliches Verhaltensmonitoring in einer einzigen API integrieren.

Anstieg der Fernregistrierung und e-KYC-Anforderungen

Achtundsiebzig Prozent der Verbraucher in Asien-Pazifik erachten digitale Identitätsprüfungen als unverzichtbar, bevor sie neue Finanz-Apps nutzen. Regulatoren kodifizieren diese Präferenz: Die EU verlangt, dass jeder Mitgliedstaat innerhalb von 24 Monaten eine digitale Identitäts-Wallet einführt, was elektronisches KYC effektiv institutionalisiert. Organisationen, die die Verifizierung automatisieren, reduzieren die Bearbeitungszeiten am Service-Desk um bis zu 45 Sekunden, wie eine der zehn größten US-Banken nach der Einführung von Sprachauthentifizierung bestätigte. Netzwerkeffekte entstehen dann, wenn verifizierte Anmeldedaten zwischen Anbietern übertragbar werden, was die Reibung bei wiederholtem Onboarding halbiert und die Skalierungsvorteile der Plattform verstärkt.

KI-gesteuerte Genauigkeitsverbesserungen in der Dokumentenforensik

Modernste Algorithmen analysieren heute mehr als 16.000 globale ID-Vorlagen und erreichen in unter zwei Sekunden eine Übereinstimmungsgenauigkeit von 99,9 %. Computer-Vision-Engines untersuchen Textur, Schriftart und Hologramm-Platzierung, während Verhaltensbiometrie überprüft, ob die Mikroausdrücke des Nutzers mit den Metadaten des Dokuments übereinstimmen. Anbieter, die diese Funktionen integrieren, berichten von einer 60-prozentigen Reduzierung falscher Positivmeldungen ohne Beeinträchtigung der Betrugserkennungsraten.[2]Socure, "Suite zur Abwehr synthetischer Identitäten," socure.com Das Ergebnis ist eine Echtzeit-Beurteilung, die von Banking bis Tele-Gesundheit ohne manuelle Prüfwarteschlangen skaliert.

Pilotprojekte zur Interoperabilität digitaler ID über Grenzen hinweg

EU-US-Arbeitsgruppen harmonisieren Wallet-Formate, sodass Bürger eine einzige Anmeldedaten auf beiden Seiten des Atlantiks wiederverwenden können.[3]Secure Identity Alliance, "OSIA-Standarddokumentation," secureidentityalliance.org Frühe Pilotprojekte verbinden europäische Wallets mit brasilianischen und ukrainischen Diensten und deuten auf ein zukünftiges Netzwerk interoperabler APIs hin, das Onboarding-Zeitpläne für multinationale Unternehmen verkürzt. Anbieter, die Compliance-Nachweise für mehrere Rechtsordnungen gleichzeitig vorlegen können, profitieren von geringerer Reibung im Vertriebszyklus und schnelleren Rollouts für globale Händler.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Regulierungsstandards | -1.70% | Global, besonders grenzüberschreitende Geschäftstätigkeit betreffend | Mittelfristig (2–4 Jahre) |

| Deepfake- und generative KI-Spoofing-Bedrohungen | -1.30% | Global, konzentriert in Sektoren mit hochwertigen Transaktionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskosten für Legacy-Kernsysteme | -1.10% | Unternehmensmärkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbarrieren, die Cloud-Rollouts einschränken | -0.80% | EU, China, russische Regulierungshoheitsgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Regulierungsstandards

KYC-Regeln variieren nicht nur von Land zu Land, sondern manchmal sogar je nach Bankenaufsicht innerhalb derselben Region, was Plattformen dazu zwingt, parallele Verifizierungsabläufe und Datenspeicherarchitekturen zu betreiben. Die Vereinigten Staaten betonen Portabilität, während die EU-DSGVO auf Lokalisierung setzt, was einheitliche Cloud-Bereitstellungen erschwert. In Asien besteht Japan auf FSA-Lizenzen, während Südkorea Bankpartnerschaften für Kryptowährungsbörsen fordert. Während Compliance-Teams dieses Flickenteppich bewältigen, verlängern sich Expansionszeitpläne und steigen Betriebskosten.

Deepfake- und generative KI-Spoofing-Bedrohungen

Handelsübliche Toolkits können nahezu perfekte gefälschte Reisepässe für USD 30 erstellen, eine Realität, die Sicherheitsteams in einem permanenten Wettrüsten hält. Neun von zehn handelsüblichen Verifizierungs-Engines klassifizieren ausgefeilte Deepfakes laut Red-Team-Tests noch immer falsch. Um wettbewerbsfähig zu bleiben, müssen Anbieter Gesichtskartierung, Sprach-Anti-Spoofing und Gerätefingerabdruck schichten, ohne die Nutzererfahrung zu beeinträchtigen – ein heikles Gleichgewicht, das F&E-Budgets aufbläht und kurzfristige Margen senkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Infrastruktur treibt Skalierbarkeit voran

Die Cloud-Bereitstellung erfasste im Jahr 2025 einen Marktanteil von 65,12 % im Markt für Identitäts-Verifizierung und wächst mit einer CAGR von 12,72 %, da Unternehmen elastischen Konsum gegenüber kapitalintensiven Servern bevorzugen. Die mit Cloud-Bereitstellungen verbundene Marktgröße für Identitäts-Verifizierung wird bis 2031 voraussichtlich USD 18,7 Milliarden erreichen, was die rasche API-Akzeptanz bei Digitalbanken und Gig-Economy-Plattformen widerspiegelt. Kontinuierliche Modellaktualisierungen, zentralisiertes Bedrohungsintelligenz-Sharing und Zero-Downtime-Patches positionieren Cloud als Referenzarchitektur. On-Premises bleibt nur dort obligatorisch, wo Gesetze eine lokale Datenverarbeitung vorschreiben, doch selbst diese Rechtsordnungen akzeptieren Cloud, wenn Anbieter zertifizierte regionale Zentren eröffnen.

Resilienz ist ein weiterer Treiber. Mastercard analysiert 143 Milliarden jährliche Transaktionen, um Anomalie-Scoring-Routinen zu aktualisieren, die allen Mandanten sofort zugutekommen. Cloud-Hubs vereinfachen auch die Integration mit überprüfbaren Anmeldedaten und mobilen Führerscheinen, was Projektlaufzeiten von Monaten auf Wochen verkürzt. Da Edge-Rechenzentren zunehmen, verblassen Latenzbedenken und ermöglichen Cloud-Adoption sogar für biometrische Videostreams, die Sub-Sekunden-Roundtripzeiten erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Biometrische Authentifizierung wird zum Standard

Biometrische Engines hielten im Jahr 2025 einen Marktanteil von 35,84 % im Markt für Identitäts-Verifizierung und verzeichnen bis 2031 eine CAGR von 12,86 %, was dokumentenbasierte Ansätze übertrifft. Die mit biometrischen Modalitäten verbundene Marktgröße für Identitäts-Verifizierung wird bis 2031 voraussichtlich USD 10,1 Milliarden übersteigen, angetrieben durch passive Lebenderkennung, die unsichtbar im Hintergrund von Videoframes arbeitet. Anbieter kombinieren Gesichts-, Sprach- und Verhaltenssignale für eine kontinuierliche Authentifizierung, was die Angriffsfläche für Kontoübernahmen verringert.

Dokumentenprüfungen werden weiterhin bestehen, fungieren jedoch zunehmend als sekundärer Schritt. Anbieter wie Aware veröffentlichen Echtzeit-Erkennungssysteme für synthetische Medien, die GPU-gerenderte Artefakte kennzeichnen, die für das bloße Auge unsichtbar sind. Finanzinstitute, die multimodale Biometrie einsetzen, berichten von 250 % Genauigkeitssteigerungen, was die Kosten für manuelle Prüfungen senkt und die Kundenkonversion steigert. Wissensbasierte Fragen und statische Datenbankabfragen dienen nun Nischenanwendungsfällen wie der risikoarmen Altersverifizierung.

Nach Endnutzerbranche: Gaming-Sektor führt das Wachstum an

Finanzdienstleistungen dominierten den Umsatz mit einem Anteil von 30,72 % im Jahr 2025, doch Gaming und Glücksspiel verzeichnen mit einer CAGR von 11,24 % bis 2031 das stärkste Wachstum. Betreiber müssen das Alter validieren, Geldwäsche verhindern und Gesetze für sichereres Glücksspiel in mehreren Rechtsordnungen einhalten. Die Marktgröße für Identitäts-Verifizierung im Gaming wird bis 2031 voraussichtlich fast doppelt so groß sein, da neue Märkte Online-Wetten legalisieren.

Einzel- und E-Commerce gewinnen an Dynamik, da Händler Rückbuchungen bekämpfen, während Tele-Gesundheitsanbieter Gesichts-Lebenderkennung zum Schutz elektronischer Rezepte einsetzen. Telekommunikationsanbieter nutzen biometrische SIM-Registrierung zur Eindämmung von Gerätebetrug, entsprechend Mandaten in Märkten wie Indien und Nigeria. Die Konvergenz sektoraler Regulierungen schafft mandantenübergreifende Nachfrage nach konfigurierbarer Verifizierungsorchestrierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU treiben Akzeptanzgeschwindigkeit voran

Großunternehmen repräsentierten im Jahr 2025 dank komplexer globaler Compliance-Anforderungen 72,56 % des Umsatzes. KMU wachsen jedoch am schnellsten mit einer CAGR von 12,22 %, da API-first-Tools ihnen die Bereitstellung bankqualitätsgerechter Prüfungen ohne interne Teams ermöglichen. Verbrauchsbasierte Preisgestaltung passt die Kosten an das Transaktionsvolumen an und erleichtert Cashflow-Engpässe für Start-ups.

Self-Service-Dashboards und No-Code-Workflow-Builder bedeuten, dass ein Online-Händler Gesichts-Lebenderkennung in weniger als einem Tag integrieren kann. Das Shopper-Onboarding von Instacart veranschaulicht den Trend: Tausende von Gig-Arbeitern werden jede Woche mit automatisierten Dokument- und Selfie-Prüfungen geprüft, die elastisch skalieren. Da Marktplätze Vertrauen priorisieren, sorgt die KMU-Nachfrage für ein langes Schwanzende inkrementellen Volumens für Anbieter.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 32,43 % im Markt für Identitäts-Verifizierung, gestützt durch aggressive Betrugsbekämpfung und frühe biometrische Rollouts. Die Vereinigten Staaten planen ab Mai 2025 die landesweite Akzeptanz mobiler Führerscheine an TSA-Checkpoints, was das Vertrauen des Bundes in digitale Anmeldedaten signalisiert. Kanadas Open-Banking-Fahrplan beschleunigt weiter die plattformübergreifende Identitätsportabilität.

Asien-Pazifik sticht mit einer CAGR von 11,52 % hervor, angetrieben durch Singapurs Fintech-Sandbox, Indiens Aadhaar-verknüpfte Zahlungsinfrastruktur und Japans FSA-Krypto-Regeln. Trulioo erreichte nach der Eröffnung seines Singapur-Hubs eine Geschäftsverifizierungsrate von 90 %, was die Nachfrage nach regionalen KYC-APIs veranschaulicht. Die steigende Smartphone-Penetration und Echtzeit-Zahlungssysteme machen Asien-Pazifik über den Prognosehorizont hinweg zum größten inkrementellen Umsatzpool.

Wettbewerbslandschaft

Der Markt für Identitäts-Verifizierung ist fragmentiert: Die fünf größten Anbieter kontrollieren gemeinsam deutlich weniger als 40 % des Umsatzes. Mastercard kombiniert ein Netzwerk von 143 Milliarden Transaktionen mit seiner API zur Überprüfung von Identitätsattributen, um sich als branchenübergreifende Vertrauensebene zu positionieren. Spezialisierte Anbieter wie Onfido, Jumio und Veriff differenzieren sich durch proprietäre Computer-Vision-Engines, die Tausende globaler Dokumente verifizieren. Partnerschaften bleiben entscheidend; Mastercard hat mit Trulioo zusammengearbeitet, um das KMU-Onboarding für Zahlungserleichterer zu beschleunigen, während Sumsub dem Mastercard-Engage-Programm beitrat, um den Betrugsschutz auf Anbieter eingebetteter Finanzdienstleistungen auszuweiten.

Akquisitionsaktivitäten unterstreichen die Prämie für KI-Dokumentenforensik. Entrust schloss im April 2025 den Kauf von Onfido für USD 400 Millionen ab und integrierte passive Lebenderkennung in seine identitätszentrierte Zugangs-Suite. LexisNexis Risk Solutions erwarb IDVerse im Februar 2025, um Abdeckung von 16.000-Dokument-Vorlagen und Deepfake-Erkennung zu gewinnen. Socures Akquisition von Effectiv für USD 136 Millionen im Dezember 2024 kombinierte Echtzeit-Transaktionsüberwachung mit digitaler ID-Prüfung und schuf eine einheitliche Betrugsanalyse-Engine.

Marktführer in der Identitäts (ID )Verifizierungsbranche

Mastercard

Onfido

GBG (Idology)

Intellicheck

Jumio

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Persona blockierte 75 Millionen Deepfakes in Einstellungs- und Onboarding-Abläufen und verdeutlichte damit das Ausmaß KI-gesteuerter Betrugsfälle.

- April 2025: Entrust schloss die Akquisition von Onfido für USD 400 Millionen ab, um KI-gestützte Dokumentenprüfungen mit unternehmensweiter Zugangskontrolle zu verbinden.

- März 2025: Mastercard gab Pläne bekannt, Kartennummern abzuschaffen und im Rahmen seiner Scam-Protect-Roadmap auf ausschließlich biometrische Zahlungen umzustellen.

- Februar 2025: LexisNexis Risk Solutions schloss die Übernahme von IDVerse ab und ergänzte damit eine Authentifizierungsabdeckung von 16.000 Dokumenten.

Umfang des globalen Berichts über den Markt für Identitäts (ID )Verifizierung

Identitäts-Verifizierung ist ein Prozess, der die Identität einer Person mit ihren zuvor vorhandenen Daten vergleicht, um sicherzustellen, dass sie tatsächlich die ist, die sie vorgibt zu sein.

Die Studie zur Identitäts-Verifizierung ist darauf ausgerichtet, Identitäts-Verifizierungs-, Authentifizierungs- und Validierungslösungen für Banken, Kreditkartenaussteller, Zahlungsdienstleister, Einzel- und Onlinehandel, Strafverfolgungsbehörden, Telekommunikation und andere Sektoren zu verfolgen.

Der Markt für Identitäts-Verifizierung ist segmentiert nach Bereitstellung (On-Premises und On-Demand), Endnutzerbranche (Finanzdienstleistungen, Einzel- und E-Commerce, Gaming/Glücksspiel, Staat und öffentlicher Sektor sowie weitere Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| On-Premises |

| Cloud |

| Dokument-/ID-Verifizierung |

| Biometrische Verifizierung |

| Authentifizierung und Lebenderkennung |

| Sonstige |

| Finanzdienstleistungen (BFSI) |

| Einzel- und E-Commerce |

| Staat und öffentlicher Sektor |

| Gesundheitswesen |

| Telekommunikation und IT |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Nach Lösungstyp | Dokument-/ID-Verifizierung | ||

| Biometrische Verifizierung | |||

| Authentifizierung und Lebenderkennung | |||

| Sonstige | |||

| Nach Endnutzerbranche | Finanzdienstleistungen (BFSI) | ||

| Einzel- und E-Commerce | |||

| Staat und öffentlicher Sektor | |||

| Gesundheitswesen | |||

| Telekommunikation und IT | |||

| Sonstige | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Identitäts-Verifizierung?

Der Markt ist im Jahr 2026 mit USD 15,78 Milliarden bewertet und wird bis 2031 voraussichtlich USD 26,8 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Plattformen dominieren mit einem Anteil von 65,12 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 12,72 %.

Warum gilt Asien-Pazifik als Wachstumsmotor?

Regulatorische Harmonisierung, Mobile-first-Banking und groß angelegte Fintech-Adoption treiben Asien-Pazifik auf eine CAGR von 11,52 %, die höchste regionale Wachstumsrate.

Was treibt die Konsolidierung in diesem Markt voran?

Anbieter suchen KI-gestützte Dokumentenauthentifizierungskompetenz und globale Dokumentenabdeckung, was Akquisitionen wie Entrust-Onfido und LexisNexis-IDVerse veranlasst.

Seite zuletzt aktualisiert am: