Marktgröße und Marktanteil für Cloud-Identitäts- und Zugriffsverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.91 Milliarden US-Dollar |

| Marktgröße (2031) | 26.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

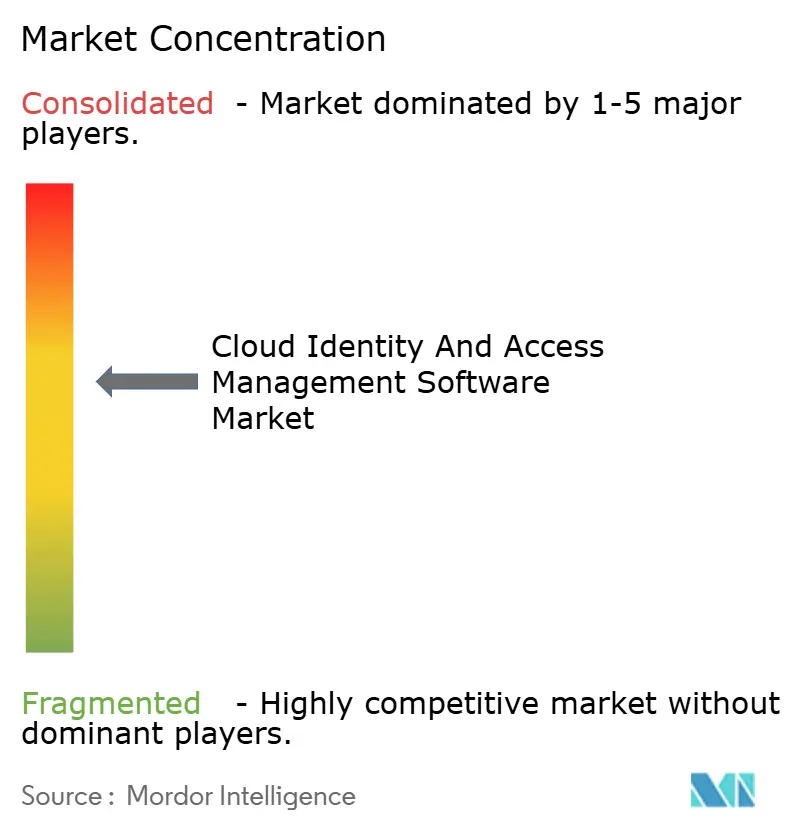

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Cloud-Identitäts- und Zugriffsverwaltungssoftware von Mordor Intelligence

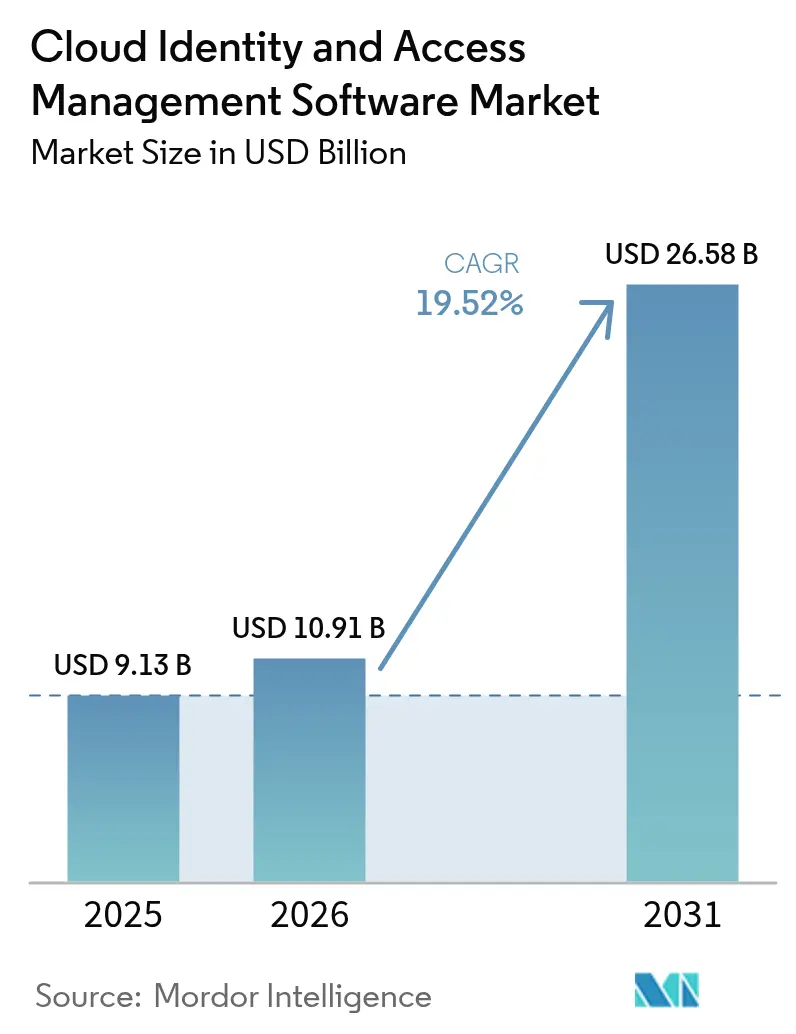

Die Marktgröße für Cloud-Identitäts- und Zugriffsverwaltungssoftware wird im Jahr 2026 auf 10,91 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9,13 Milliarden USD, mit Projektionen für 2031 von 26,58 Milliarden USD, was einem Wachstum von 19,52 % CAGR über den Zeitraum 2026–2031 entspricht. Der Anstieg ist unmittelbar auf die Neugestaltung von Sicherheitsarchitekturen durch Unternehmen auf der Grundlage der Zero-Trust-Verifizierung, die zunehmende Nutzung von Multi-Faktor-Anmeldeinformationen sowie strengere globale Datenschutzgesetze zurückzuführen. Die kontinuierliche Authentifizierung, die die Legitimität von Benutzern während einer Sitzung erneut überprüft, hat sich von einem Nischenpilotprojekt zur gängigen Praxis entwickelt und begrenzt den Schaden durch Credential-Stuffing-Angriffe, durch die im Jahr 2024 24 Milliarden Datensätze offengelegt wurden. Regulatorische Bußgelder in Milliardenhöhe machen eine nicht konforme Identitätsverwaltung zu einem existenziellen Risiko und nicht mehr nur zu einer Einzelposten-Strafe, was Organisationen dazu veranlasst, auf Cloud-native Kontrollen mit unveränderlichen Prüfprotokollen umzusteigen. Anbieter differenzieren sich durch KI-gesteuerte Anomalieerkennung, passwortlose Benutzerführung und verwaltete Dienste, die die globale Qualifikationslücke im Bereich IAM ausgleichen. Gleichzeitig signalisieren zunehmende Private-Equity-Übernahmen das Vertrauen in das Modell der wiederkehrenden Einnahmen, das dem Markt für Cloud-Identitäts- und Zugriffsverwaltungssoftware zugrunde liegt.

Wesentliche Erkenntnisse des Berichts

- Nach Komponente verzeichneten Dienstleistungen eine CAGR von 19,61 % bis 2031, während Software im Jahr 2025 einen Anteil von 58,62 % am Markt für Cloud-Identitäts- und Zugriffsverwaltungssoftware hielt.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 46,95 % am Markt für Cloud-Identitäts- und Zugriffsverwaltungssoftware auf die Public Cloud; die Hybrid Cloud verzeichnet bis 2031 eine CAGR von 19,84 %.

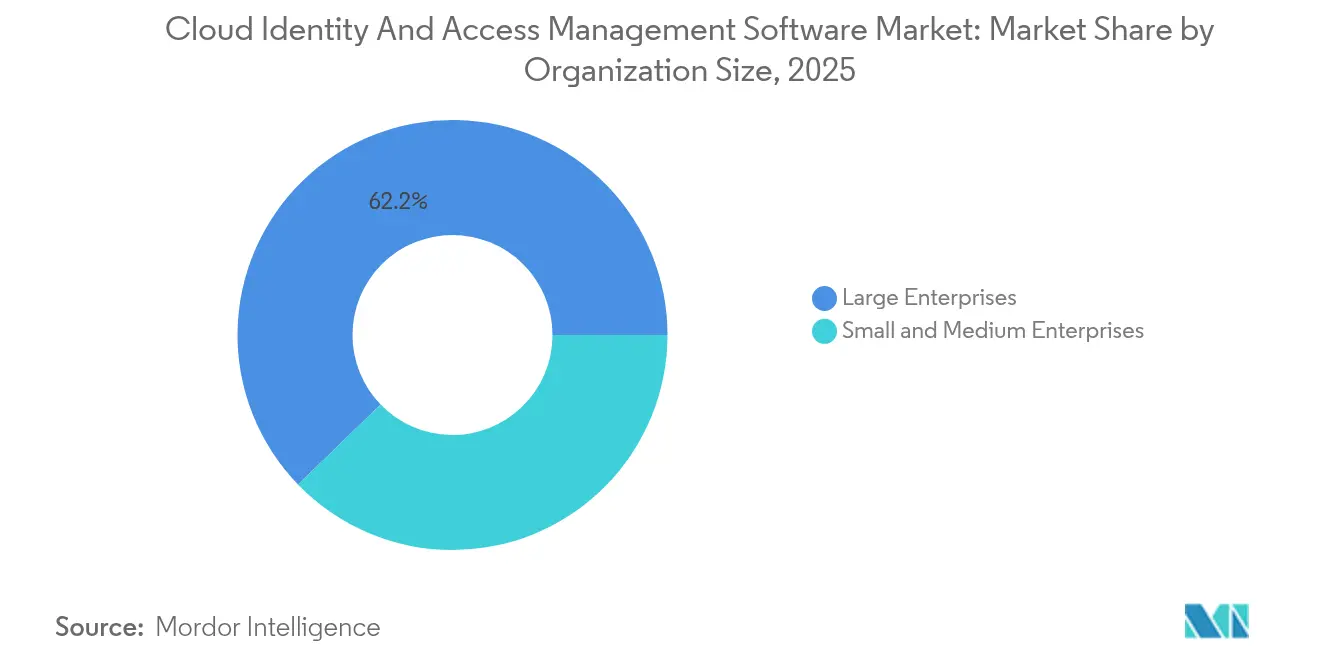

- Nach Unternehmensgröße entfielen im Jahr 2025 62,24 % des Marktes für Cloud-Identitäts- und Zugriffsverwaltungssoftware auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 19,7 % wachsen.

- Nach Branchenbereich führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 25,38 % am Markt für Cloud-Identitäts- und Zugriffsverwaltungssoftware; das Gesundheitswesen ist der am schnellsten wachsende Bereich mit einer CAGR von 20,74 % bis 2031.

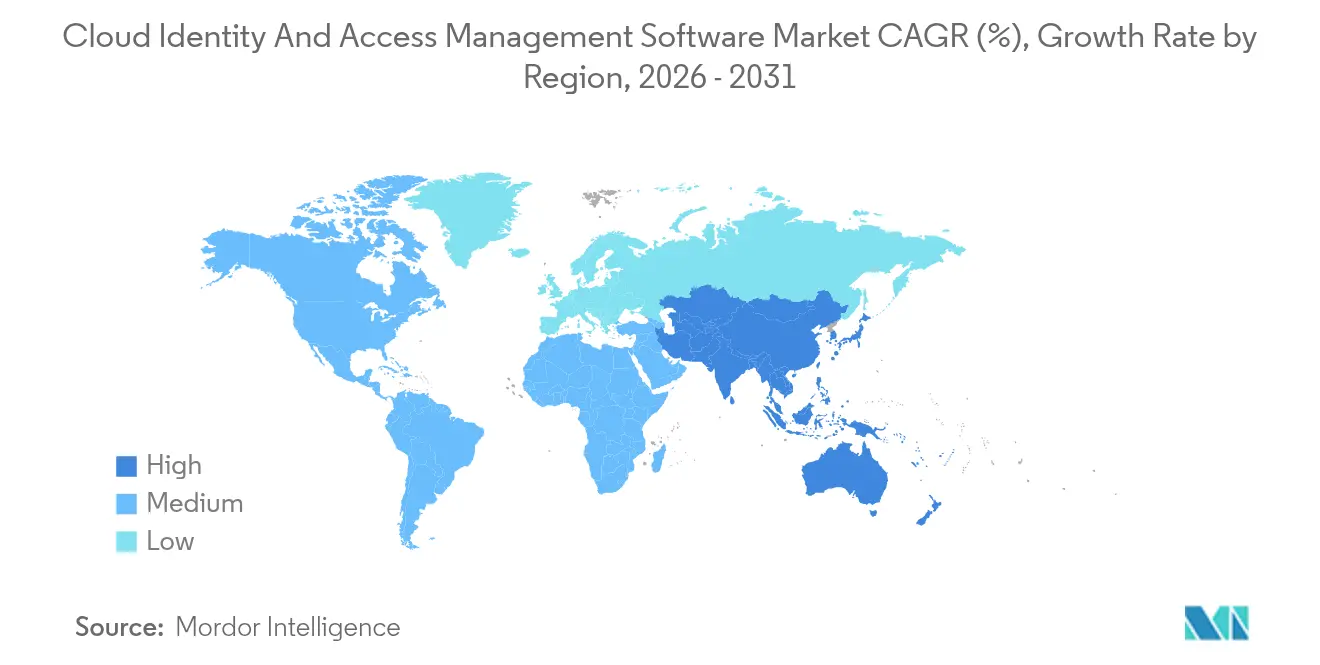

- Nach Geografie entfielen im Jahr 2025 38,21 % des Marktes für Cloud-Identitäts- und Zugriffsverwaltungssoftware auf Nordamerika, während Asien-Pazifik mit einer CAGR von 20,32 % von 2025 bis 2031 die stärkste regionale CAGR verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Cloud-Identitäts- und Zugriffsverwaltungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Einführung von Zero-Trust-Sicherheitsrahmen | +4.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Cloud-Diensten in Unternehmen | +3.8% | Global, beschleunigt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance-Anforderungen wie DSGVO und CCPA | +3.5% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg von Remote-Arbeitskräften nach der Pandemie | +2.9% | Global, mit höchster Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von CIAM mit dezentraler Identität (Blockchain) | +2.1% | Frühe Einführung in Europa, Nordamerika und ausgewählten Märkten in Asien | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach passwortloser Authentifizierung zur Verbesserung der Benutzererfahrung | +3.2% | Global, angeführt von verbraucherorientierten Sektoren in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Zero-Trust-Sicherheitsrahmen

Unternehmen, die einst Perimeter-Firewalls vertrauten, betrachten nun jede Anfrage als potenziell feindlich. Das NIST kodifizierte Zero Trust in SP 800-207A im Jahr 2024 und veranlasste 81 % der globalen Unternehmen, diese Prinzipien in IAM-Roadmaps zu integrieren.[1]Nationales Institut für Standards und Technologie, "Zero-Trust-Architektur," nist.gov Die föderale Durchführungsverordnung 14028 verpflichtet US-Behörden, jeden Zugriffsversuch zu überprüfen, was die kommerzielle Nachfrage nach Privileged Access Management und richtlinienbasierten Engines antreibt, die Least-Privilege-Regeln in hybriden Umgebungen durchsetzen. Finanzinstitute veranschaulichen den Nutzen: So wird beispielsweise berichtet, dass ein Rückgang unbefugter Zugriffe verzeichnet wurde, nachdem die meisten internen Anwendungen auf Zero-Trust-Kontrollen umgestellt wurden. Service-Mesh-Technologien wie Istio betten nun gegenseitiges TLS zwischen Microservices ein, wodurch statische Passwörter eliminiert und das Risiko von Lateral-Movement-Angriffen reduziert wird. ISO/IEC 27001:2022 verknüpft die Zertifizierung mit nachweisbarer Zero-Trust-Durchsetzung und wandelt das Framework von einer optionalen Best Practice in eine Beschaffungsvoraussetzung um.

Verbreitung von Cloud-Diensten in Unternehmen

Unternehmen nutzen durchschnittlich 3,4 verschiedene öffentliche Cloud-Plattformen, von denen jede eine föderierte Identität erfordert, um eine unkontrollierte Ausbreitung von Anmeldedaten zu verhindern.[2]Cloud Native Computing Foundation, "CNCF Annual Survey 2024," cncf.io Das Aufkommen dezentralisierter Identitätslösungen ermöglicht es Unternehmen, sichere Authentifizierung, Datenschutzkontrolle und digitales Vertrauensmanagement in Cloud-Ökosystemen zu verbessern. AWS, Azure und Google Cloud verarbeiteten im Jahr 2024 täglich 1,2 Billionen authentifizierte API-Aufrufe, von denen die meisten durch OAuth-2.0-Token gesichert wurden, die von zentralisierten IAM-Hubs ausgestellt wurden. Container-Workloads rotieren Zertifikate stündlich, wodurch automatisierte SPIFFE-Frameworks für nicht-menschliche Identitäten unverzichtbar werden. Telekommunikationsanbieter, die 5G-Kerne auf Hyperscale-Clouds migrieren, veranschaulichen die Maschine-zu-Maschine-Authentifizierung in massivem Umfang – so betrieb Verizon im Jahr 2024 60 % seines 5G-Kerns auf AWS. Die NIS2-Richtlinie der EU, die im Oktober 2024 in Kraft trat, verpflichtet nun zur Durchführung von Lieferketten-Risikobewertungen für Cloud-Abhängigkeiten und verankert die Identitätsverwaltung fest in Compliance-Checklisten.

Strenge regulatorische Compliance-Anforderungen wie DSGVO und CCPA

Der Europäische Datenschutzausschuss verhängte zwischen 2021 und 2024 Bußgelder in Höhe von 3,9 Milliarden EUR, wobei 38 % auf schwache Identitätskontrollen zurückzuführen waren.[3]Agentur der Europäischen Union für Cybersicherheit, "NIS2-Richtlinie," enisa.europa.eu Das kalifornische Datenschutzrechtsgesetz (California's Privacy Rights Act) verpflichtet Plattformen dazu, jeden algorithmischen Datenzugriff zu protokollieren, was IAM-Tools begünstigt, die unveränderliche Prüfprotokolle erstellen. Das indische Gesetz zum Schutz digitaler personenbezogener Daten schreibt vor, dass sensible Authentifizierungsprotokolle im Inland verbleiben müssen, was die Einführung hybrider IAM-Architekturen beschleunigt. PCI DSS 4.0 erfordert nun eine Multi-Faktor-Authentifizierung für jeden Zugriff auf Karteninhaberdaten, wodurch passwortbasierte Anmeldungen ausgeschlossen werden, die noch Ende 2023 von 60 % der Händler verwendet wurden. Das Gesundheitswesen muss nun elektronische Datensätze gemäß HIPAA-Änderungen im Ruhezustand und bei der Übertragung verschlüsseln, was zu detaillierten IAM-Richtlinien führt, die die Autorität von Klinikern von der Patienteneinwilligung trennen.

Anstieg von Remote-Arbeitskräften nach der Pandemie

Fernarbeit und hybride Arbeit blieben im Jahr 2024 dreimal so hoch wie vor 2020, was den traditionellen Sicherheitsperimeter auflöste. Cisco stellte fest, dass Unternehmen mit ausgereiftem IAM 47 % weniger Sicherheitsverletzungen durch kompromittierte Remote-Anmeldedaten verzeichneten. Hardware-FIDO2-Schlüssel gewinnen an Bedeutung; Google verteilte 10 Millionen Titan-Geräte und eliminierte damit praktisch Phishing-basierte Kontoübernahmen. Das FFIEC schreibt nun eine risikobasierte Step-up-Authentifizierung für Online-Banking-Sitzungen vor und verankert die Identitätsverwaltung als kritische Infrastruktur. Der europäische Bankenregulator schließt sich dieser Haltung an und schreibt ab Januar 2025 eine kontinuierliche Authentifizierung vor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -2.3% | Global, ausgeprägt in kleinen und mittleren Unternehmen sowie in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten IAM-Fachleuten | -1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen zwischen heterogenen Identitätsprotokollen | -1.1% | Global, insbesondere in Multi-Cloud-Unternehmen | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken hinsichtlich verhaltensbezogener Biometrie | -0.7% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Die Umfrage von Deloitte aus dem Jahr 2024 zeigt, dass Unternehmen mit weniger als 500 Mitarbeitern nur 8 % ihrer IT-Budgets für Identitätskontrollen aufwenden, was der Hälfte der Unternehmensallokation entspricht. Legacy-Anwendungen, denen moderne Protokolle fehlen, benötigen häufig maßgeschneiderte Konnektoren, die bis zu 40 % der IAM-Projektausgaben verschlingen können. Kleinere US-Unternehmen nennen Cybersicherheitskosten, einschließlich IAM, als drittgrößtes Hindernis bei der digitalen Transformation. Finanzinstitute berichten von Zeiträumen von 18 bis 24 Monaten bei der Synchronisierung von IAM über Geldautomaten, mobile Anwendungen und Kernbankensysteme hinweg, was dazu führt, dass parallele Systeme während des Umstiegs in Betrieb bleiben und das operative Risiko steigt. Europäische Kreditgeber verschoben in 42 % der Fälle Upgrades aufgrund versteckter Schulungs- und Helpdesk-Kosten.

Mangel an qualifizierten IAM-Fachleuten

ISC2 errechnete im Jahr 2024 eine Lücke von 4 Millionen Personen in der Cybersicherheits-Belegschaft, wobei IAM-Experten die seltenste Teilgruppe darstellen. Die Gehälter für IAM-Architekten in den USA liegen 22 % über denen allgemeiner Sicherheitsrollen, und Berater berechnen bis zu 350 USD pro Stunde. Der NICE-Rahmen stuft IAM nun als vorrangige Fähigkeit ein, die 40 zusätzliche Schulungsstunden über allgemeine Zertifizierungen hinaus erfordert. Nur 15 % der akkreditierten Informatikprogramme in den USA bieten IAM-Lehrveranstaltungen an, was Unternehmen dazu zwingt, interne Akademien zu finanzieren. Indien prognostiziert bis 2027 einen Mangel an 1 Million Sicherheitsexperten, mit akuter IAM-Knappheit außerhalb der großen Technologiezentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen mit zunehmend komplexer Integrationen

Software-Lizenzen und -Abonnements machten im Jahr 2025 58,62 % der Einnahmen aus, doch professionelle und verwaltete Dienstleistungen beschleunigen sich bis 2031 mit einer CAGR von 19,61 %. Das Wachstum ist darauf zurückzuführen, dass Unternehmen feststellen, dass Standard-Plattformen nach wie vor individuelle Konnektoren für Legacy-Gehaltsabrechnungssysteme, SCIM-Bereitstellung für SaaS-Anwendungen und Rollenentwicklungs-Workshops benötigen, die Berechtigungen mit Least-Privilege-Mandaten in Einklang bringen. Professionelle Dienstleistungen absorbieren nun bis zu 45 % der gesamten Implementierungsausgaben – ein Trend, der die Botschaft des Marktes für Cloud-Identitäts- und Zugriffsverwaltungssoftware unterstreicht, dass Fachwissen oft wichtiger ist als Code. Unternehmen sichern sich auch mehrjährigen Support, um mit den vierteljährlichen Funktionsupdates Schritt zu halten, etwa den 14 wesentlichen Updates, die Microsoft im Jahr 2024 für Entra herausgegeben hat.

Wiederkehrende Einnahmen aus Schulungen, Prüfungen und Compliance-Bewertungen halten die Dienstleistungspipeline voll. DSGVO-Artikel 30 fordert umfassende Aufzeichnungen jeder Verarbeitungsaktivität und veranlasst Unternehmen, Berater hinzuzuziehen, die Prüfprotokolle konfigurieren können, die jede Authentifizierungsentscheidung einem Richtlinienposten zuordnen. ISO/IEC-27001-gesteuerte Penetrationstests erfordern zunehmend den Nachweis, dass Berechtigungen automatisch ablaufen, was Service-Gebühren weiter in Betriebsbudgets einbettet. Infolgedessen spielen Dienstleistungen eine entscheidende Rolle bei der Skalierung des Marktes für Cloud-Identitäts- und Zugriffsverwaltungssoftware.

Nach Bereitstellungsmodell: Hybrid Cloud balanciert Agilität mit Datenspeicherungsanforderungen

Die Public Cloud erzielte 2025 einen Anteil von 46,95 %, dank Hyperscaler-nativer IAM-Funktionen, doch hybride Lösungen expandieren mit einer CAGR von 19,84 %, da Regulierungsbehörden auf lokale Datenspeicherung bestehen. Das indische Datenschutzgesetz erlaubt es Unternehmen beispielsweise, nicht sensible Daten im Ausland zu verarbeiten, verlangt aber, dass sensible Identitätsprotokolle im Inland verbleiben, was Dual-Stack-Architekturen unvermeidlich macht. Eine ähnliche Dynamik zeigt sich in China, wo Daten von Einwohnern das Land nie verlassen dürfen.

Latenz- und Edge-Anwendungsfälle stärken das Argument für hybride Lösungen. Die Authentifizierung für Industriesensoren oder Point-of-Sale-Terminals profitiert von einer lokalen Validierung, die in Millisekunden ausgeführt wird. Normungsgremien empfehlen nun zertifikatsbasierte Geräteidentitäten, die lokal ausgestellt werden, während zentrale Richtlinien-Engines in der Cloud für Governance-Konsistenz sorgen. Die Marktgröße für Cloud-Identitäts- und Zugriffsverwaltungssoftware für hybride Bereitstellungen befindet sich daher auf einem zweistelligen Wachstumskurs.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf SaaS-IAM zur Schließung von Risikolücken

Großunternehmen machen weiterhin 62,24 % der Ausgaben aus, doch kleine und mittlere Unternehmen verzeichnen mit einer CAGR von 19,7 % das schnellste Umsatzwachstum, angetrieben durch Abonnementmodelle, die mit der Mitarbeiterzahl skalieren. JumpCloud, Okta Workforce Identity und Microsoft Entra ID für Unternehmen bieten vorkonfigurierte Richtlinien und machen ein rund um die Uhr besetztes Sicherheitsoperationszentrum überflüssig.

Cyber-Versicherungsanbieter verstärken die Nachfrage, indem sie vor der Gewährung von Versicherungsschutz eine Multi-Faktor-Authentifizierung und Privileged-Access-Kontrollen voraussetzen. US CISA stuft IAM für kleine Unternehmen nach dem Patching als zweitwichtigste Kontrolle ein. Portable Prüfpakete helfen kleinen und mittleren Unternehmen, die Datenschutzschwellen Kaliforniens und den europäischen Rechtsakt zur digitalen operationellen Resilienz ohne interne Governance-Teams zu erfüllen, was den langfristigen Ausblick für den Markt für Cloud-Identitäts- und Zugriffsverwaltungssoftware stützt.

Nach Branchenbereich: Gesundheitswesen führt im Telemedizin-Zeitalter

IT und Telekommunikation hielten im Jahr 2025 die Spitzenposition mit 25,38 % des Umsatzes und nutzten ihre Doppelrolle als IAM-Anbieter und -Verbraucher. Das Gesundheitswesen verzeichnet jedoch den steilsten Anstieg mit einer CAGR von 20,74 % auf der Grundlage der Verbreitung von Telemedizin. Das 21st Century Cures Act verpflichtet Anbieter zur Offenlegung von FHIR-APIs, was IAM erfordert, das klinische Aufträge von der Patientenselbstverwaltung unterscheidet. Epic Systems aktivierte im Jahr 2024 die SMART-on-FHIR-Authentifizierung und unterstreicht damit die Ausrichtung des Sektors auf granulare Token-Geltungsbereiche.

Finanzdienstleistungen bleiben ein Schwergewicht, angetrieben durch Open-Banking-Mandate, die Zugriffstoken innerhalb von 90 Sekunden ablaufen lassen und sie mit Transaktionsdetails verknüpfen. Einzelhändler vertiefen Investitionen in Kundenidentitäten, um die Grenzen des algorithmischen Profilings gemäß DSGVO-Artikel 22 einzuhalten. Regierungsprogramme skalieren inzwischen nationale elektronische Identitätsschemata, wie am Beispiel der 100.000 E-Residency-Anmeldeinformationen Estlands zu sehen ist, die über X.509-Zertifikate gesichert sind. Die Fertigung konvergiert IT- und OT-Netzwerke und verwendet Zertifikate zur Echtzeit-Authentifizierung von speicherprogrammierbaren Steuerungen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,21 % des Umsatzes, angetrieben durch eine Konzentration von IAM-Anbietern, robuste Risikokapitalfinanzierung und föderale Zero-Trust-Mandate. Das kanadische Gesetz zur Benachrichtigung bei Datenschutzverletzungen und das mexikanische Fintech-Lizenzierungsregime verleihen der Region weiteren Schwung. Wettbewerbsfördermittel und FedRAMP-Autorisierungen positionieren den Markt für Cloud-Identitäts- und Zugriffsverwaltungssoftware für weiteres Wachstum auf dem gesamten Kontinent.

Asien-Pazifik liefert die schnellste CAGR von 20,32 %. Das biometrische Aadhaar-Programm Indiens wird für schnelle elektronische Kundenidentifikation mit privatem IAM integriert, während Strafen von 2,5 Milliarden INR (30 Millionen USD) bei Verstößen das Thema Compliance in den Vordergrund rücken. China schränkt die Übertragung von mehr als 1 Million Datensätzen ohne Sicherheitsfreigabe ein, was multinationale Unternehmen dazu veranlasst, lokale Identitätsspeicher im Land einzurichten. Die extraterritorialen Änderungen des japanischen APPI und die obligatorischen Prüfungen Südkoreas halten die Nachfrage aufrecht. Der australische Gesetzentwurf, der Bußgelder auf 50 Millionen AUD (33 Millionen USD) anhebt, unterstreicht zusätzlich die hohen Einsätze.

Europa bleibt ein reifer Markt, der von der DSGVO geprägt ist, wo 2.154 Bußgelder seit 2021 die Durchsetzungsintensität unterstreichen. Das Bundesamt für Sicherheit in der Informationstechnik (BSI) fordert Hardware-Multi-Faktor-Authentifizierung für alle privilegierten Benutzer, Frankreichs Commission Nationale de l'Informatique et des Libertés (CNIL) schränkt cloudbasierte Biometrie ein, und das britische Post-Brexit-Regime schreibt nach wie vor strenge Zustimmungsprüfungen vor. Der Nahe Osten und Südamerika entwickeln sich durch Saudi-Arabiens und Brasiliens DSGVO-ähnliche Gesetze zu Wachstumskorridoren, was sicherstellt, dass der Markt für Cloud-Identitäts- und Zugriffsverwaltungssoftware globale Reichweite erlangt.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Microsoft, Okta, IBM, Ping Identity und CyberArk – halten zusammen den größten Teil des globalen Umsatzes, was Raum für Nischenanbieter lässt. Private-Equity-Übernahmen durch Thoma Bravo, der SailPoint und ForgeRock zu einem einheitlichen Stack zusammengeführt hat, veranschaulichen eine Konsolidierungswelle, die integrierten Governance-Plus-Access-Suites zugute kommt. Microsoft nutzt seine Azure Active Directory-Basis von 400 Millionen täglichen Authentifizierungen, um Entra-Module zu Bündelpreisen zu verkaufen, die Einzellösungen unterbieten. Okta antwortet damit, 7.500 vorgefertigte Konnektoren als Open Source bereitzustellen, um Integratoren zu gewinnen und Kunden vor Anbieterabhängigkeit zu schützen.

Künstliche Intelligenz prägt neue Wettbewerbsfelder. CyberArk integriert maschinelles Lernen, um Rechtemissbrauch außerhalb der Geschäftszeiten zu erkennen und die Reaktionszeiten auf Minuten zu verkürzen. IBM Security Verify analysiert Zugriffsanfragen mit Verarbeitung natürlicher Sprache und reduziert den Arbeitsaufwand beim Richtlinienschreiben um 60 %. Entwicklerorientierte Neueinsteiger wie Auth0 gewinnen neue SaaS-Kunden mit einfach zu integrierenden Anmelde-Widgets in 15 Sprachen.

Verwaltete Dienste gleichen den IAM-Talentmangel aus. Deloitte Cyber und IBM Security Services betreiben ausgelagerte Identitätsoperationszentren, die für mittelständische Käufer attraktiv sind, die kein rund um die Uhr besetztes Personal haben. IAM für Edge- und Betriebstechnologien bleibt fragmentiert, und dezentralisierte Identitätslösungen für Web3 haben keinen klaren Marktführer, was die Wettbewerbsdynamik im Markt für Cloud-Identitäts- und Zugriffsverwaltungssoftware fließend hält.

Marktführer für Cloud-Identitäts- und Zugriffsverwaltungssoftware

-

Okta Inc.

-

Microsoft Corporation

-

IBM Corporation

-

Ping Identity Holding Corp.

-

CyberArk Software Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Amazon Web Services fügte dem IAM Identity Center adaptive, hardwarebasierte Passkey-Unterstützung hinzu und erweiterte damit die Phishing-resistente Authentifizierung auf mehr als 200 Millionen aktive Unternehmensbenutzer.

- August 2025: Okta stimmte der Übernahme des Policy-as-Code-Startups Styra für 650 Millionen USD zu, um feinkörnige Open-Policy-Agent-Kontrollen in seine Workforce- und Customer-Identity-Clouds zu integrieren.

- April 2025: IBM Security Verify führte quantensichere Kryptografieoptionen für FIDO2-Passkeys ein und ermöglicht es Unternehmen, Authentifizierungs-Workflows gegen Post-Quanten-Bedrohungen zukunftssicher zu machen.

- Januar 2025: Ping Identity erhielt die FedRAMP-High-Autorisierung für PingOne Neo und ermöglichte damit US-Bundesbehörden die Nutzung seiner dezentralen Identitätsplattform für Mitarbeiter- und Bürgerdienste.

Globaler Berichtsumfang für Cloud-Identitäts- und Zugriffsverwaltungssoftware

Der Marktbericht für Cloud-Identitäts- und Zugriffsverwaltungssoftware ist nach Komponente (Software und Dienstleistungen), Bereitstellungsmodell (Public Cloud, Private Cloud, Hybrid Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenbereich (IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen, Gesundheitswesen, Regierung, Einzelhandel und E-Commerce, Fertigung, sonstiger Branchenbereich) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Regierung |

| Einzelhandel und E-Commerce |

| Fertigung |

| Sonstiger Branchenbereich |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenbereich | IT und Telekommunikation | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen | |||

| Regierung | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Sonstiger Branchenbereich | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie sind die Wachstumsaussichten für den Markt für Cloud-Identitäts- und Zugriffsverwaltungssoftware bis 2031?

Der Umsatz wird voraussichtlich von 10,91 Milliarden USD im Jahr 2026 auf 26,58 Milliarden USD bis 2031 steigen, bei einer CAGR von 19,52 %.

Welche Region verzeichnet das schnellste Wachstum bei der IAM-Einführung?

Asien-Pazifik verzeichnet die stärkste CAGR von 20,32 % dank strenger Datenlokalisierungsmandate in Indien, China und Japan.

Warum gewinnen Dienstleistungen im Vergleich zu Software-Lizenzen an Bedeutung?

Unternehmen benötigen Integrations-, Prüf- und verwaltete Betriebskompetenz, was das Dienstleistungssegment auf eine CAGR von 19,61 % treibt und das Software-Wachstum übertrifft.

Wie beeinflussen Zero-Trust-Rahmen das Kaufverhalten?

Zero-Trust-Mandate erfordern eine kontinuierliche Identitätsverifizierung und das Least-Privilege-Prinzip und veranlassen 81 % der Unternehmen, ihre IAM-Stacks zu überarbeiten.

Welcher Branchenbereich wird bis 2031 am schnellsten wachsen?

Das Gesundheitswesen führt mit einer CAGR von 20,74 %, da Telemedizin föderierte Patientenidentitäten und strikte HIPAA-Compliance erfordert.

Welche Herausforderungen verlangsamen IAM-Implementierungen für kleinere Unternehmen?

Hohe Vorabkosten und ein Mangel an zertifizierten Fachleuten bleiben die größten Hindernisse, insbesondere für kleine und mittlere Unternehmen mit begrenzten IT-Budgets.

Seite zuletzt aktualisiert am: