Marktgröße und Marktanteil im Bereich Signaturverifizierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

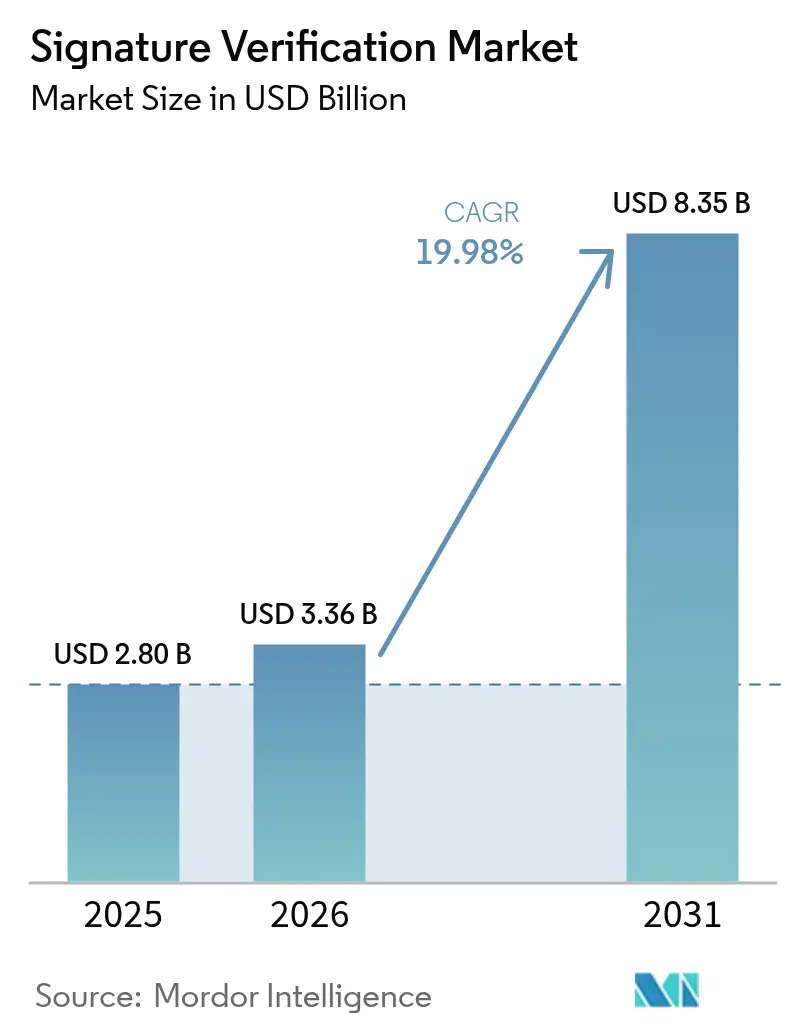

| Marktgröße (2026) | 3.36 Milliarden US-Dollar |

| Marktgröße (2031) | 8.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Signaturverifizierung von Mordor Intelligence

Die Marktgröße für Signaturverifizierung wird voraussichtlich von 2,8 Milliarden USD im Jahr 2025 auf 3,36 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,98 % über den Zeitraum 2026–2031 einen Wert von 8,35 Milliarden USD erreichen. Der Schwung wird durch eIDAS 2.0 in Europa und 21 CFR Part 11 in den Vereinigten Staaten angetrieben, die beide regulierte Sektoren dazu verpflichten, vertrauenswürdige digitale Signaturvalidierung einzuführen. Steigende Betrugsverluste, Fortschritte bei KI-gestützter Fälschungsanalytik und die rasche Cloud-Migration steigern die Nachfrage weiter. Regierungsprogramme, die von KI-gestützter Briefwahlzettelverarbeitung bis hin zu Aadhaar-verknüpften Wallets reichen, erweitern Anwendungsfälle und geografische Reichweite. Gleichzeitig gestalten multimodale Authentifizierung und API-first-Bereitstellungsmodelle die Wettbewerbspositionierung im Markt für Signaturverifizierung neu. [1]U.S. Food and Drug Administration, "21 CFR Part 11 – Elektronische Aufzeichnungen; Elektronische Signaturen,"

Wichtigste Erkenntnisse des Berichts

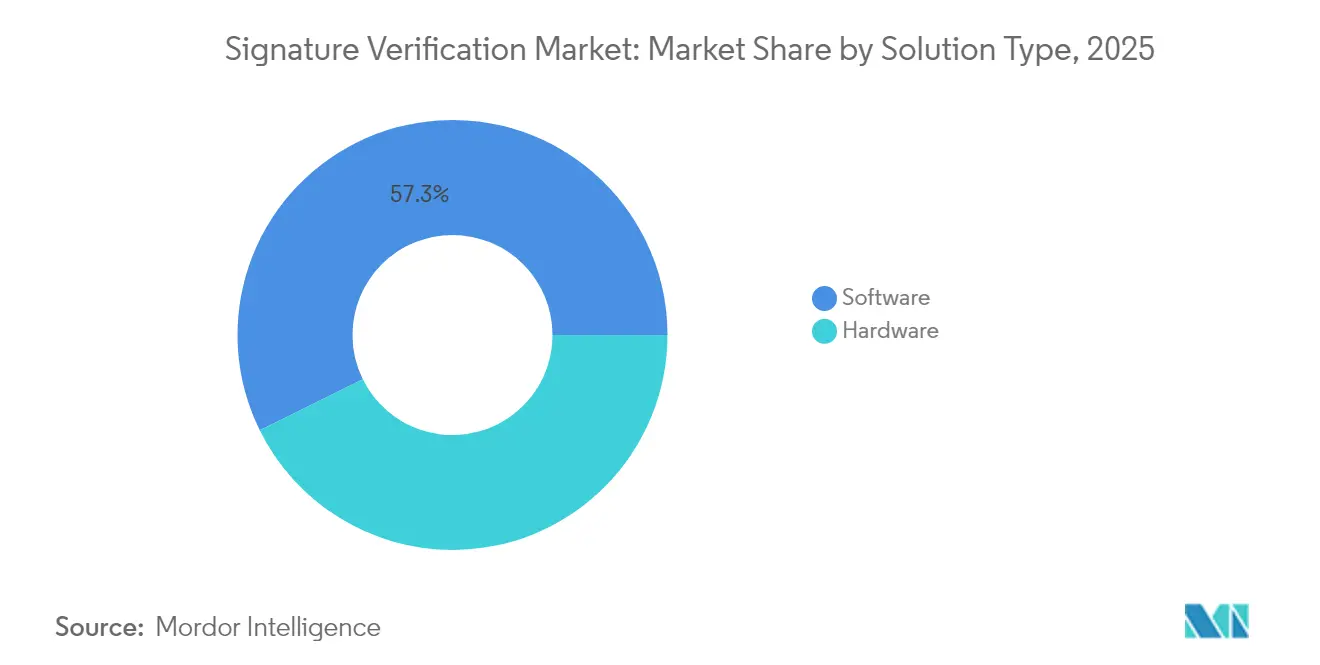

- Nach Lösungstyp führte Software im Jahr 2025 mit einem Umsatzanteil von 57,30 %, während KI-gestützte Software bis 2031 voraussichtlich mit einer CAGR von 22,85 % wachsen wird.

- Nach Bereitstellungsmodell hielt On-Premises im Jahr 2025 einen Anteil von 53,90 % am Markt für Signaturverifizierung, während Cloud/SaaS bis 2031 voraussichtlich mit einer CAGR von 27,05 % wachsen wird.

- Nach Authentifizierungsmodus entfiel auf die eigenständige Signaturverifizierung im Jahr 2025 ein Anteil von 70,80 % an der Marktgröße für Signaturverifizierung, während die multimodale Authentifizierung bis 2031 eine CAGR von 23,10 % verzeichnet.

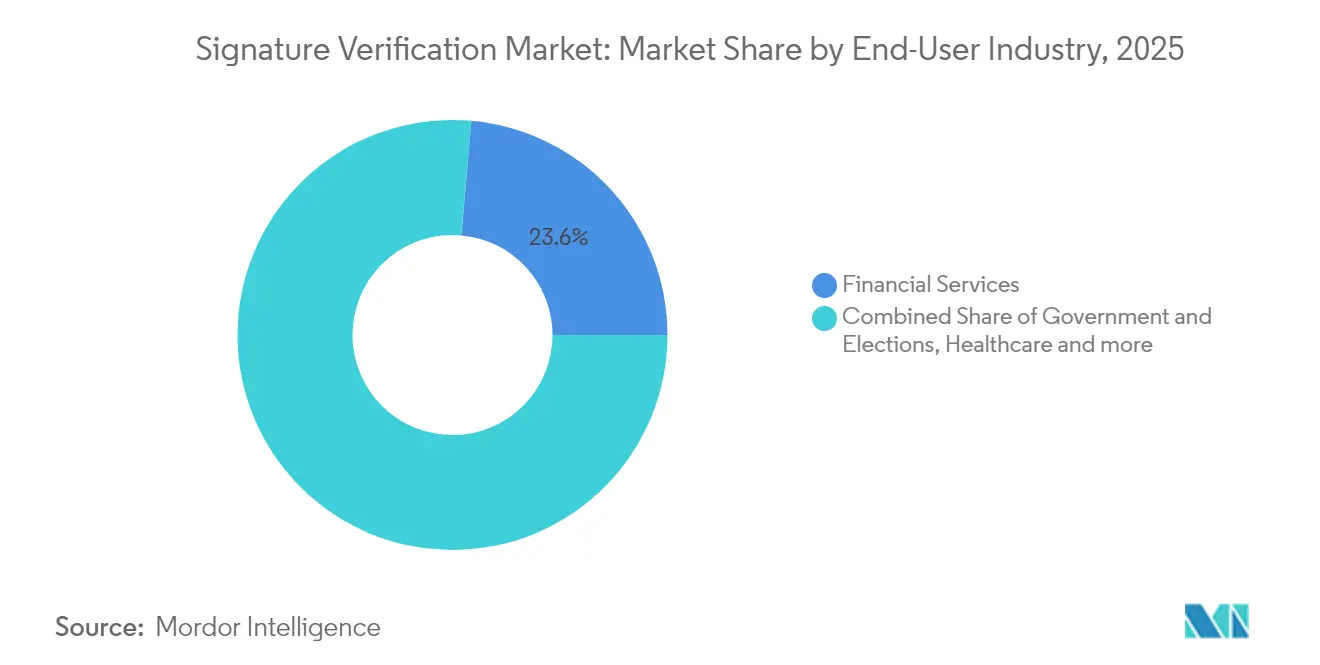

- Nach Endnutzerbranche entfielen auf Finanzdienstleistungen im Jahr 2025 23,60 % des Marktes, während Regierung und Wahlen mit einer CAGR von 24,55 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

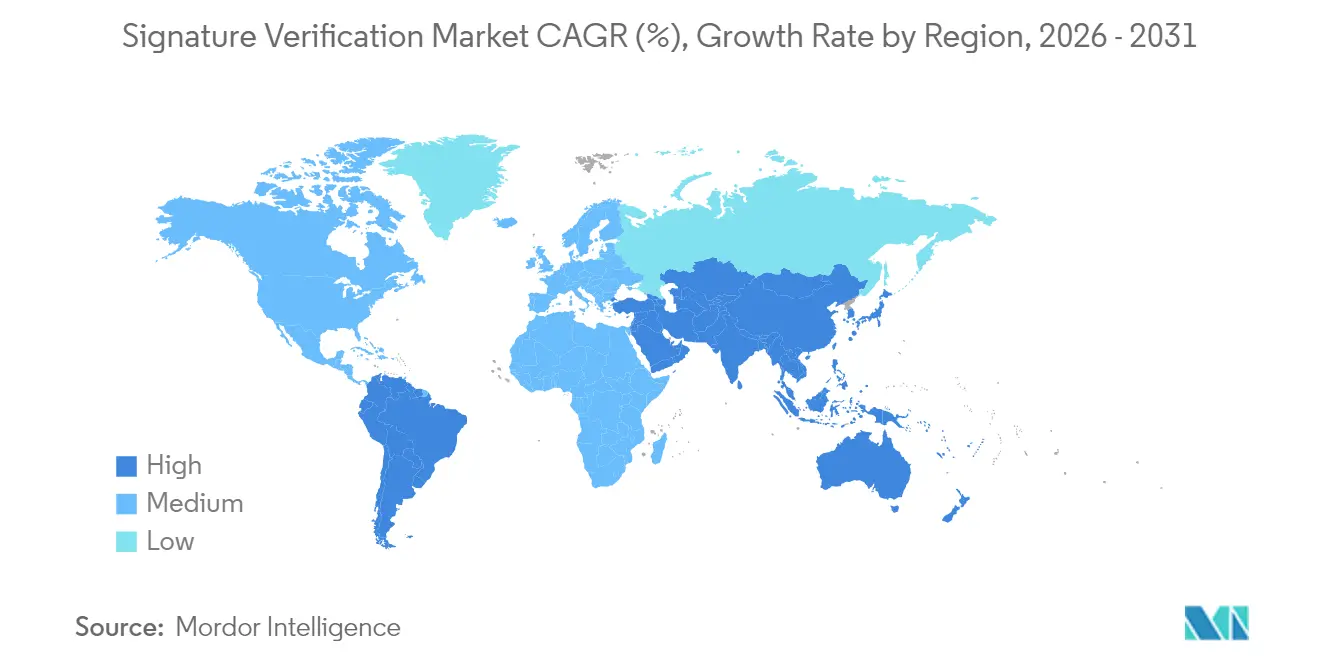

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,40 %; Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 24,60 % über den Zeitraum 2026–2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Signaturverifizierung

Analyse der Treiberwirkung*

| Compliance-Anforderungen gemäß eIDAS 2.0 und U.S. CFR Part 11 | +4.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

|---|---|---|---|

| Anstieg der Signaturprüfungen bei Briefwahlzetteln nach den Wahlen 2024 | +3.8% | Nordamerika, mit Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Finanzkriminalitätsverluste treiben KI-basierte Scheckbetrugsanalytik voran | +5.1% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-native APIs in E-Signatur-Suiten eingebettet | +3.9% | Global | Mittelfristig (2–4 Jahre) |

| GenKI-Algorithmen zur Erkennung gefälschter Signaturen | +2.7% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Indiens Aadhaar-verknüpfte digitale Signatur-Wallets (UPI 3.0) | +1.3% | Asien-Pazifik, vorwiegend Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Anforderungen gemäß eIDAS 2.0 und U.S. CFR Part 11

Der harmonisierte Druck aus Brüssel und Washington zwingt Unternehmen dazu, veraltete elektronische Aufzeichnungssysteme zu modernisieren. eIDAS 2.0 verpflichtet alle EU-Bürger, bis 2026 interoperable digitale Identitäts-Wallets zu besitzen, und erhöht damit die Anforderungen an qualifizierte elektronische Signaturen, die von zertifizierten Vertrauensdienstanbietern unterstützt werden. Gleichzeitig betont die aktualisierte FDA-Leitlinie Prüfpfade und risikobasierte Validierung, was pharmazeutische Sponsoren dazu veranlasst, auf KI-gestützte Signaturverifizierungsplattformen umzusteigen. Multinationale Unternehmen suchen daher nach einheitlichen Verifizierungsarchitekturen, die beide Regelwerke erfüllen, und beschleunigen die Konsolidierung rund um Cloud-Anbieter, die globale Richtlinienkonformität gewährleisten können.

Anstieg der Signaturprüfungen bei Briefwahlzetteln nach den Wahlen 2024

Einunddreißig US-Bundesstaaten verlangen nun eine Signaturverifizierung für Briefwahlzettel, was die Nachfrage nach Hochdurchsatzsystemen erhöht. Der Pilotversuch in North Carolina zeigte, dass automatisierte Plattformen 1.000 Wahlzettel pro Stunde verarbeiteten und die manuelle Überprüfungszeit um 95 % reduzierten. Kalifornien schrieb anschließend eine technologiegestützte Überprüfung mit manuellen Sicherheitsmechanismen vor und stellte die Prüfbarkeit über die Geschwindigkeit. Anbieter, die multikulturelle Signaturvariationen und altersbedingte Veränderungen berücksichtigen können, erzielen Premiumpreise, da Wahlbehörden für Genauigkeit, Transparenz bei der Entscheidungsfindung und regulatorische Prüffunktionen zahlen.[2]North Carolina State Board of Elections, "Pilotprojekt zur Signaturverifizierung," dl.ncsbe.gov

Finanzkriminalitätsverluste treiben KI-basierte Scheckbetrugsanalytik voran

Scheckbetrug nahm im Jahr 2024 stark zu, wobei 65 % der US-amerikanischen Organisationen Angriffe meldeten. Banken reagierten darauf, indem sie Algorithmen für maschinelles Lernen integrierten, die Anomalien in Echtzeit erkennen. Miteks Check Fraud Defender bietet eine „Day Zero”-Erkennung, indem er Ausgabedaten, Bankleitzahlen und Signaturvektoren vor der Buchung von Einzahlungen korreliert. Parallele Bemühungen des US-Finanzministeriums führten zur Rückgewinnung von 375 Millionen USD an betrügerischen Zahlungen und bewiesen damit den ROI der KI-gestützten Signaturanalyse. Anreize zur Verlustvermeidung stützen somit ein zweistelliges Softwarewachstum, selbst angesichts von Budgetprüfungen.

Cloud-native APIs in E-Signatur-Suiten eingebettet

Der Markt verlagert sich von eigenständigen Verifizierungstools hin zu eingebetteten Diensten innerhalb von Dokumenten-Workflow-Plattformen. Adobe und DocuSign bieten nun qualifizierte Vertrauensdienstintegrationen an, die geräteübergreifende Echtzeit-Prüfungen ermöglichen und dabei Datensouveränitätsregeln einhalten. Die API-first-Bereitstellung verkürzt Implementierungszyklen und ermöglicht es kleineren Unternehmen, auf unternehmensgerechte Kontrollen mit verbrauchsbasierter Preisgestaltung zuzugreifen. Wiederkehrende Abonnementeinnahmen, reibungslose Upgrades und regionale Cloud-Instanzen stärken die Anbieterbindung und beschleunigen den Wandel des Marktes für Signaturverifizierung hin zu SaaS.

Analyse der Hemmnisswirkung*

| Variabilität bei Erfassungsgeräten und Integration von Legacy-Silos | -2.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

|---|---|---|---|

| Hohe Falschabweisungsrate in multikulturellen Wählerverzeichnissen führt zu Rechtsstreitigkeiten | -1.9% | Nordamerika, Ausweitung auf vielfältige Demokratien | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsbeschränkungen bei grenzüberschreitendem Modelltraining | -1.4% | Global, konzentriert in der EU und China | Langfristig (≥ 4 Jahre) |

| Patentstreitrisiko (z. B. MITK vs. USAA) | -1.1% | Nordamerika, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variabilität bei Erfassungsgeräten und Integration von Legacy-Silos

Organisationen verlassen sich häufig auf ein Flickwerk aus Signaturpads, Tablets und mobilen Apps, die jeweils Daten mit unterschiedlichen Auflösungen und Abtastraten erzeugen. Algorithmen müssen inkonsistente Druckkurven und Zeitdaten ausgleichen, was die Falschabweisungsraten erhöht und die Gesamtbetriebskosten steigert. Die Integration moderner Verifizierung mit Legacy-Aufzeichnungssystemen erhöht die Komplexität, da isolierte Daten eine ganzheitliche Betrugsanalytik verhindern. Kleinere Institutionen verschieben Upgrades, weil der Austausch von Hardware den wahrgenommenen Nutzen übersteigt, was die kurzfristige Einführung trotz überzeugender Sicherheitsgewinne hemmt.

Hohe Falschabweisungsrate in multikulturellen Wählerverzeichnissen führt zu Rechtsstreitigkeiten

Automatisierte Verifizierungssysteme klassifizieren legitime Signaturen von Wählern, deren Schrift sich nach Sprache, Alter oder Behinderung unterscheidet, falsch. Rechtsstreitigkeiten haben bereits Ablehnungen angefochten, die Minderheitengemeinschaften unverhältnismäßig stark betreffen. Die Notfallvorschriften Kaliforniens verlangen nun eine menschliche Überprüfung aller maschinell markierten Wahlzettel und schreiben Schulungen zur Erkennung von Signaturvariabilitätsfaktoren vor. Der erhöhte Compliance-Aufwand schränkt die Budgets des öffentlichen Sektors ein und zwingt Anbieter dazu, Algorithmen auf niedrigere Falschabweisungsraten auszurichten, selbst auf Kosten geringfügig höherer Falschakzeptanzraten. [3] California Secretary of State, "Notfallvorschriften zur Signaturverifizierung," sos.ca.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Software baut ihre Führungsposition aus

Software machte im Jahr 2025 57,30 % des Marktes für Signaturverifizierung aus, was die weit verbreitete Einführung von Cloud-nativen KI-Modellen widerspiegelt, die eine Echtzeit-Betrugserkennung über Web-, Mobil- und Filialkanäle ermöglichen. Hardwaregeräte wie Signaturpads sind in regulierten Umgebungen nach wie vor fest verankert, ihr Anteil wird jedoch weiter sinken, da Remote-Workflows dominieren. Für das Softwaresegment wird bis 2031 eine CAGR von 22,85 % prognostiziert, angetrieben durch SDKs, die die Verifizierung in Bank-, Gesundheits- und Behördenportale einbetten. Anbieter schichten Verhaltensanalytik über den statischen Bildvergleich, wodurch manuelle Überprüfungsraten gesenkt und Entscheidungslatenzen verkürzt werden. Edge-fähige Modelle adressieren Standorte mit intermittierender Konnektivität und erweitern die Attraktivität für Logistik- und Außendienstanwendungsfälle. Kontinuierliches Modell-Retraining ermöglicht es Anbietern zudem, aufkommenden Angriffsmustern entgegenzuwirken, ohne dass kundenseitige Codeänderungen erforderlich sind, was den strukturellen Vorteil von Software im Markt für Signaturverifizierung unterstreicht.

Hardware ist zwar langsamer wachsend, behält jedoch eine Nischenrelevanz, wo der physische Besitz von Originalsignaturen unabdingbar ist. Gerichte, Notare und ausgewählte Labore in den Biowissenschaften verlangen nach wie vor eine persönliche Erfassung mit zertifizierten Geräten, die kryptografische Zeitstempel anhängen. Doch die Beschaffungszyklen in diesen Branchen bleiben lang, die Investitionsbudgets fest und die Nachrüstkosten hoch. Da die Cloud-Wirtschaft die Entscheidungskriterien in Richtung Betriebsausgaben verschiebt, stellen viele Käufer Geräte am Ende ihrer Lebensdauer außer Betrieb und migrieren zur mobilen Erfassung plus KI-Validierung im Backend. Dieser Übergang stärkt die Vorherrschaft softwarezentrierter Geschäftsmodelle und festigt den Fokus der Anbieter auf Abonnementeinnahmen statt auf einmalige Hardwareverkäufe.

Nach Bereitstellungsmodell: Cloud und SaaS auf dem Vormarsch

On-Premises-Bereitstellungen machten im Jahr 2025 53,90 % der Marktgröße für Signaturverifizierung aus, da stark regulierte Banken, Versicherungen und Unternehmen der Biowissenschaften aus Gründen der Prüfung und Latenz die lokale Kontrolle bevorzugten. Cloud/SaaS-Installationen werden jedoch bis 2031 voraussichtlich jährlich um 27,05 % wachsen und den Rückstand bei der installierten Basis durch Skaleneffekte und universelle API-Reichweite verringern. Cloud-Plattformen konzentrieren das Modelltraining in zentralisierten Umgebungen und nutzen vielfältige Datensätze, die die Genauigkeit gegenüber Deepfake-Bedrohungen schärfen. Elastische Rechenbereitstellung senkt die Ausgaben für ungenutzte Infrastruktur, ein entscheidender Vorteil für Wahlbehörden, die Arbeitslasten in intensiven Schüben während der Spitzenwählzeiten verarbeiten.

Regionale Cloud-Zonen unterstützen Datenspeicherungsanforderungen gemäß DSGVO und eIDAS 2.0, während einheitliche Richtlinien-Engines beibehalten werden. Hybride Architekturen – lokale Speicherung von Signaturartefakten kombiniert mit cloudbasierter Inferenz – bieten eine compliance-freundliche Brücke für vorsichtige Einführer. Anbieter stärken ihre Wertversprechen mit Verfügbarkeits-SLAs, automatisierten Patches und nahtlosen Feature-Rollouts, die in isolierten Rechenzentren kostenunwirksam wären. Da Organisationen zu dem Schluss kommen, dass betriebliche Agilität wahrgenommene Souveränitätsrisiken überwiegt, ist der Markt für Signaturverifizierung auf einen beschleunigten Wandel hin zu SaaS-Abonnements vorbereitet.

Nach Authentifizierungsmodus: Multimodale Authentifizierung gewinnt an Bedeutung

Eigenständige Signaturprüfungen hielten im Jahr 2025 70,80 % des Gesamtumsatzes, was die jahrzehntelange institutionelle Abhängigkeit von handschriftlicher Autorisierung unterstreicht. Dennoch wird die multimodale Authentifizierung – die Signaturen mit Ausweisdokumentenscans, Selfie-Lebenderkennung und Verhaltensbiometrie kombiniert – jährlich um 23,10 % wachsen, da Deepfake-Betrüger Einzelfaktor-Abwehrmechanismen aushöhlen. Banken bündeln zunehmend Miteks Gesichtsbiometrie mit Signaturanalytik, um Kontoübernahmen an Remote-Einzahlungsprüfpunkten zu vereiteln. Gesundheitsdienstleister kombinieren ebenfalls Patientensignaturen mit amtlichen Ausweisen für Einwilligungsformulare, um HIPAA zu erfüllen und die Haftung zu reduzieren.

Bei hochwertigen Immobilienabschlüssen stärkt die gleichzeitige Signatur- und Gesichtserfassung die Nichtabstreitbarkeit, ohne die Sitzungszeiten über die Toleranzschwellen der Nutzer hinaus zu verlängern. Adaptive Scoring-Engines kalibrieren Faktoren dynamisch – sie reduzieren die Reibung bei risikoarmen Transaktionen und eskalieren zu multimodalen Prüfungen, wenn Anomalien auftreten. Da Regulierungsbehörden mehrschichtige Sicherungsmodelle befürworten, werden Anbieter, die mehrere Faktoren nahtlos innerhalb einer Oberfläche orchestrieren, inkrementelle Anteile im breiteren Markt für Signaturverifizierung gewinnen.

Nach Endnutzerbranche: Staatliche Einführung nimmt stark zu

Finanzdienstleistungen trugen im Jahr 2025 23,60 % des Marktumsatzes bei, gestützt durch Scheckbetrugserkennung und Compliance bei der Kontoeröffnung. Banken bewerten die Verifizierungsgenauigkeit direkt anhand der Einsparungen bei der Verlustprävention, was eine vorhersehbare Nachfrage fördert, selbst wenn Zinssatzzyklen schwanken. Umgekehrt entwickeln sich Regierung und Wahlen zum am schnellsten wachsenden Segment, mit einer prognostizierten CAGR von 24,55 % bis 2031, da Gebietskörperschaften Automatisierung in die Wahlzettelvalidierung und digitale Bürgerserviceportale einbetten. Staatliche Beschaffungsspezifikationen listen nun API-Kompatibilität, Erklärungsprotokolle und Kontrollen für die menschliche Überprüfung als obligatorische Merkmale auf, was eine Nische für spezialisierte Anbieter öffnet, die Engines auf gesetzliche Prüfpfade zuschneiden.

Das Gesundheitswesen beschleunigt die Einführung durch elektronische Einwilligungs-Workflows, verkürzt chirurgische Vorbereitungszyklen und gleicht Rezeptaufträge in Telemedizin-Sitzungen ab. Logistikunternehmen rüsten Liefernachweissysteme mit On-Device-Signaturerfassung nach, die mit der Cloud-Verifizierung synchronisiert wird, und reduzieren so Streitigkeiten und Rückbuchungen. Rechts- und Immobiliensektoren schätzen unveränderliche Prüfpfade, die vor Vertragsanfechtungen schützen, und stützen so Premiumpreise für konforme Archive. Zusammen verdünnen diese vielfältigen Branchen das Umsatzkonzentrationsrisiko und erweitern den gesamten adressierbaren Pool des Marktes für Signaturverifizierung.

Geografische Analyse

Nordamerika machte im Jahr 2025 33,40 % des Umsatzes aus, unterstützt durch ausgereifte regulatorische Rahmenbedingungen und durch Risikokapital finanzierte Innovationsökosysteme. Die Bundesstaaten führten nach dem Wahlzyklus 2024 automatisierte Briefwahlsignatur-Systeme ein, um die Wahlintegrität zu stärken, was zu raschen Upgrades bei den Wahlbehörden führte. Finanzinstitute intensivierten ebenfalls die Einführung, um Scheckbetrugsschemata entgegenzuwirken, die an Raffinesse und Ausmaß zunahmen, und nutzten KI-Analytik, um subtile Signaturabweichungen zum Zeitpunkt der Einzahlung zu erkennen. Patentdurchsetzung bleibt ein zweischneidiges Schwert: USAAs laufende Lizenzerfolge generieren Einnahmen, erhöhen aber die Compliance-Kosten für Banken, die Remote-Einzahlungsmodule integrieren. Der Fokus der Region auf Prüfbereitschaft gemäß FDA Part 11 festigt die Nachfrage nach spezialisierten Plattformen, die die Signaturherkunft und die Verwahrkette dokumentieren.

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 24,60 % zwischen 2026 und 2031 erzielen, gestützt durch Indiens Aadhaar-verknüpfte Wallets und boomende mobile Zahlungsökosysteme. Massive Transaktionsvolumina und episodische Betrugsvorfälle veranlassen die Reserve Bank of India, die KYC-Normen zu verschärfen, was Banken dazu veranlasst, multimodale Signaturverifizierung in Onboarding-Workflows einzubetten. Japan und Südkorea treiben die Forschung zu Fingervenenerkennung und Verhaltensbiometrie voran und kombinieren diese Technologien häufig mit Signaturanalyse für hochvertrauenswürdige Unternehmensanmeldungen. Lokale Datensouveränitätsmandate fördern die Nachfrage nach regional gehosteten Inferenz-Clustern, die Cloud-Hyperscaler durch landesinterne Verfügbarkeitszonen bereitstellen und so sicherstellen, dass der Markt für Signaturverifizierung strenge Residenzregeln erfüllt und gleichzeitig globale Bedrohungsintelligenz-Feeds nutzt.

Europas Wachstumsnarrativ dreht sich um eIDAS 2.0, das qualifizierte elektronische Signaturen formalisiert und eine grenzüberschreitende Interoperabilität im gesamten Block vorschreibt. Zertifizierte Vertrauensdienstanbieter spielen eine zentrale Rolle bei der Ausstellung digitaler Zertifikate, die in Signatur-Payloads eingebettet sind, und erhöhen die technischen Anforderungen an die algorithmische Verifizierung. Der Brexit erschwert UK-EU-Workflows und zwingt Anbieter, duale Compliance-Stacks zu pflegen, während nahtlose Nutzererlebnisse versprochen werden. Die DSGVO-Anforderungen an Privacy-by-Design veranlassen Anbieter, föderierte Lerntechniken einzusetzen und Modelle zu trainieren, ohne Signaturartefakte über Jurisdiktionsgrenzen hinaus zu exportieren. Infolgedessen wägen europäische Käufer algorithmische Präzision neben nachweisbaren Datenschutzgarantien ab und bevorzugen Anbieter, die beides liefern.

Regulatorisches Umfeld

Das regulatorische Umfeld für die Signaturverifizierung wird in der EU und den Vereinigten Staaten hinsichtlich expliziter technischer Konformität und Prüfbarkeit verschärft. In Europa wird der eIDAS-Rahmen durch Durchführungsrechtsakte operationalisiert, die festlegen, wie qualifizierte elektronische Signaturen (QES) und zugehörige Zertifikate validiert werden, einschließlich der Durchführungsverordnungen (EU) 2025/1942, 2025/1943 und 2025/1945 der Europäischen Kommission, die im September 2025 verabschiedet wurden, sowie der im Juli 2025 verabschiedeten Durchführungsverordnung (EU) 2025/1566, die Referenzstandards für die Identitätsprüfung bei qualifizierten Zertifikaten und elektronischen Attributsbescheinigungen festlegt. Im April 2026 verankerte die Durchführungsverordnung (EU) 2026/798 zusätzlich technische Anforderungen für das Fernonboarding zu europäischen digitalen Identitäts-Wallets, verknüpfte die Konformität mit ETSI TS 119 461 (v2.1.1, 2025-02) und verstärkte die Nachfrage nach standardisierten, nachweisbaren Verifizierungskontrollen.

In den Vereinigten Staaten prägen NIST-Aktualisierungen, wie vertrauende Parteien die Identitätsprüfung und Assertionsvalidierung gegen moderne Betrugsformen stärken. NIST hat SP 800-63 Revision 4 im Juli 2025 fertiggestellt und dabei Leitlinien zur Abwehr von Bedrohungen wie Injektionsangriffen und gefälschten Medien hinzugefügt, gefolgt von NIST IR 8587 im Dezember 2025 zum Schutz von Identitätstoken und Assertionen vor Fälschung, Diebstahl und Missbrauch. Zusammen erhöhen diese Aktualisierungen die Anforderungen an Integritätsprüfungen und die digitale Signaturverifizierung von Identitätsassertionen, bevor Zugang zu staatlichen und anderen regulierten Systemen gewährt wird, was Anbieter zu stärkerer Beweiserfassung, Manipulationsresistenz und nachvollziehbaren Validierungsprotokollen führt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Standards und Vertrauensankern über Erfassungs- und Kryptografie-Hardware, Verifizierungssoftware bis hin zu nachgelagerten Workflow-Plattformen, die Verifizierungsentscheidungen nutzen. Die Grundlage bilden Normungsgremien und Rahmenwerke, die festlegen, wie Signaturen, Attestierungen und Integritätsnachweise gebildet und validiert werden, einschließlich ETSI-Spezifikationen, auf die im Rahmen von eIDAS für qualifizierte Vertrauensdienste verwiesen wird, IETF-Arbeiten wie SCITT (RFC 9943) für transparente, lieferkettenähnliche Register sowie GS1 Digital Signatures für Anwendungsfälle der Integrität auf Artikel- und Dokumentenebene. Vertrauensdiensteanbieter, einschließlich qualifizierter Vertrauensdiensteanbieter in Europa, sowie Zertifikatökosysteme liefern die Vertrauensanker-Artefakte und Vertrauenslisten, auf die sich Verifizierungs-Engines für langfristige Validierung und grenzüberschreitende Interoperabilität stützen.

Vorgelagerte Inputs umfassen Geräte zur Signaturerfassung (Signaturpads, Tablets, biometrische Terminals), sichere Elemente und HSMs zum Schlüsselschutz sowie Dokumenten- und Transaktionsdatenströme von Banken, Behörden und Unternehmen. Auf mittlerer Stufe liefern Softwareanbieter SDKs und APIs, die statische und dynamische Signaturverifizierung ausführen, Betrugsanalysen hinzufügen und sich in Identitätsprüfungs- und Orchestrierungsebenen integrieren, während spezialisierte Verifizierungsserver die Formatunterstützung über PAdES/XAdES/CAdES sowie archivorientierte langfristige Validierungsanforderungen erweitern. Zu den wichtigsten Engpässen gehören die Interoperabilität zwischen heterogenen Erfassungsgeräten, die Langzeitvalidierung archivierter Vereinbarungen und der Abgleich zentralisierter Vertrauenslisten mit neueren dezentralen Identitätsmodellen, was den Integrationsaufwand für Käufer erhöht, die die Signaturverifizierung in E-Signatur-Suiten, Onboarding-Abläufe und durchsatzstarke öffentliche Verwaltungsprozesse einbetten.

Wettbewerbslandschaft

Der Markt für Signaturverifizierung bleibt mäßig fragmentiert, wobei kein Anbieter einen dominanten Marktanteil über alle Branchen und Regionen hinweg innehat. Etablierte Akteure wie Mitek, Adobe, DocuSign und Entrust nutzen KI-Portfolios und Patentbestände, um Margen zu schützen, während durch Risikokapital finanzierte Herausforderer Cloud-native Nischen verfolgen. Die horizontale Konsolidierung beschleunigt sich, da Identitätsverifizierungsspezialisten signaturspezifische Assets übernehmen; Entrusts Kauf von Onfido und Jumios Kapitalzufluss von 150 Millionen USD sind typische Schritte, um Dokument-, Biometrie- und Signaturanalytik in einer Orchestrierungsschicht zu verknüpfen.

Die technologische Differenzierung hängt zunehmend von der Breite der beim Modelltraining aufgenommenen Daten und der Geschwindigkeit ab, mit der Anbieter Gegenmaßnahmen gegen Signaturfälschungen in die Produktion bringen. Miteks „Day Zero”-Architektur veranschaulicht den Wandel hin zur Echtzeit-Ablehnung betrügerischer Schecks, bevor Gelder auf Kundenkonten eingehen. Gleichzeitig geben Adobes qualifizierte Vertrauensdienstintegrationen europäischen Kunden eine schlüsselfertige Compliance mit eIDAS 2.0 und stärken seine Position in regulierten Workflows. Die Preise tendieren zu verbrauchsbasierten Stufen, die Kunden mit hoher Auslastung mit niedrigeren Kosten pro Transaktion belohnen, während Premiumpreise für Arbeitslasten des öffentlichen Sektors erhalten bleiben, die umfassende Prüfpfade erfordern.

Patentstreitigkeiten bringen sowohl Risiken als auch Chancen mit sich. USAAs millionenschwere Vergleiche mit großen US-amerikanischen Banken bestätigen den wirtschaftlichen Wert des geistigen Eigentums bei Remote-Einzahlungen und ermutigen große Marktführer, Lizenzen zu erwerben statt zu klagen. Aggressive Durchsetzung kann jedoch kleinere Innovatoren unterdrücken, die Angst vor Verletzungsrisiken haben, und den Markt möglicherweise in Richtung Lizenzkonsortien drängen. Anbieter, die robuste Patentportfolios mit kollaborativen Open-API-Ökosystemen kombinieren, werden inkrementelle OEM-Einnahmen erzielen, da Gerätehersteller die Signaturverifizierung auf Silizium- oder Firmware-Ebene einbetten und so die gesamten adressierbaren Nutzer weit über traditionelle Dokumenten-Workflows hinaus erweitern.

Marktführer in der Branche für Signaturverifizierung

Mitek Systems Inc.

DocuSign Inc.

IBM Corporation

Parascript LLC

Adobe Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die compliance-getriebene Wallet- und qualifizierte Signaturinfrastruktur in Europa schafft Freiraum für Anbieter, die Standards in schlüsselfertige Verifizierungsdienste umsetzen können. Die EU-Anforderung, dass Mitgliedstaaten bis Dezember 2026 mindestens eine zertifizierte European Digital Identity (EUDI) Wallet bereitstellen müssen, zusammen mit Durchführungsvorschriften zur Validierung qualifizierter elektronischer Signaturen und Siegel (zum Beispiel Durchführungsverordnung (EU) 2025/1945 und Durchführungsverordnung (EU) 2026/248), erhöht die Nachfrage nach Verifizierungsmodulen, die die Validierung qualifizierter Zertifikatspfade, Langzeitvalidierung und erklärbare Prüfnachweise über Grenzen hinweg unterstützen. Dieses Umfeld begünstigt API-first-Verifizierung, die in Vertrags-Workflows und Portale des öffentlichen Dienstes eingebettet werden kann und dabei Anforderungen an Datenresidenz und Vertrauenslisten erfüllt.

Eine zweite Chance liegt in kryptoagiler Signaturverifizierung, die auf Post-Quanten-Bereitschaft und sich weiterentwickelnde Identitätssicherungsprofile ausgerichtet ist. Im April 2026 kündigte authID die Integration von NIST-standardisierten Post-Quanten-Algorithmen (einschließlich ML-DSA- und SLH-DSA-Varianten) in seine biometrische digitale Signaturplattform an, was das Interesse der Käufer an der Modernisierung von Signaturintegritätskontrollen unterstreicht, anstatt Signaturen als statischen Compliance-Haken zu behandeln. Gleichzeitig zeigt sich der Wandel von eigenständigen E-Signatur-Tools hin zu umfassenderen Plattformen für digitales Vertrauen in Partnerschaftsmustern, die das Signieren mit Identitätsprüfung und Credential-Management verbinden, was Chancen für Anbieter von Signaturverifizierung schafft, die sich in Identitätsorchestrierungs-Stacks einbinden lassen, mehrere Signaturformate unterstützen und richtlinienbasierte Verifizierung für regulierte und hochwertige Transaktionen bereitstellen können.

Aktuelle Branchenentwicklungen

- Mai 2026: DocuSign und ID.me gaben eine Partnerschaft zur Integration der Identitätsprüfung von ID.me in DocuSign-Vereinbarungen bekannt, die auf Transaktionen mit höherer Sicherheitsstufe abzielt, im Einklang mit NIST Identity Assurance Level 2 (IAL2). Die Partnerschaft verstärkt die Kopplung von Signierprozessen mit Identitätsprüfung und treibt die Signaturverifizierung tiefer in End-to-End-Digitalvertrauens-Stacks für regulierte und hochwertige Vereinbarungen.

- Oktober 2025: Socure und DocuSign gaben eine Zusammenarbeit bekannt, um Identitätsprüfung und Risikosignale in das Signiererlebnis einzubringen. Dies erweitert signaturzentrierte Workflows um identitätsbasierte Entscheidungsfindung, hebt die Basis für Betrugskontrollen an und erhöht den Wert von Verifizierungs-APIs, die sich über Dokumenten-, ID- und biometrische Prüfungen hinweg integrieren lassen.

- Dezember 2024: Mitek stellte den Digital Fraud Defender vor, positioniert als Verteidigung der nächsten Generation gegen Deepfakes und neu aufkommenden digitalen Betrug. Die Einführung deutet auf eine steigende Nachfrage nach Verifizierungslösungen hin, die synthetische Medien und Injektionsangriffe erkennen können, die das Remote-Onboarding und signaturnahe Genehmigungen untergraben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt für Signaturverifizierung Tools und Dienstleistungen, die zur Bestätigung der Echtheit einer Signatur eingesetzt werden, sowohl in physischen als auch in digitalen Workflows, wobei das Ergebnis eine Verifizierungsentscheidung und ein zugehöriges Risikosignal ist.

Ausschlüsse des Umfangs: Ausgeschlossen sind die umfassendere Erstellung elektronischer Signaturen, allgemeine Identitätsprüfung, die keine Signaturen testet, sowie rein manuelle Handschriftprüfungsdienste.

Übersicht der Segmentierung

- Nach Lösungstyp

- Hardware

- Signaturpads und Sensoren

- Biometrische Terminals / Kioske

- Software

- Statische (Offline-)Verifizierung

- Dynamische (Online-)Verifizierung

- SDK / API-Plattformen

- Hardware

- Nach Bereitstellungsmodell

- On-Premises

- Cloud / SaaS

- Nach Authentifizierungsmodus

- Eigenständige Signatur

- Multimodal (Signatur + Dokumentbild / Ausweis / Lebenderkennung)

- Nach Endnutzerbranche

- Finanzdienstleistungen

- Regierung und Wahlen

- Gesundheitswesen

- Transport und Logistik

- Recht und Immobilien

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die grundlegende Struktur von Nachfrage, Akzeptanz und Preislogik zu erarbeiten, bevor mit Marktteilnehmern gesprochen wurde. Wir prüften öffentliche und offizielle Quellen wie NIST-Publikationen, die Leitlinien der US-amerikanischen FDA zu 21 CFR Part 11, öffentliche EU-eIDAS-bezogene Veröffentlichungen, USPTO-Patentdatenbanken für Signatur- und Handschriftanalytik sowie Cybersicherheits- und digitale Identitätsleitlinien staatlicher Portale.

Darüber hinaus nutzten wir Geschäftsberichte von Unternehmen, Produktdokumentationen, Entwicklernotizen, Investorenpräsentationen und glaubwürdige Presseberichte, um zu verstehen, wo Signaturverifizierung eingesetzt wird und wie sich die Bereitstellungsmodelle zwischen On-Premise und Cloud verschieben. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine kostenpflichtige Patentdatenbank wurden selektiv genutzt, um Hinweise auf Umsatzexposition und technologische Schwerpunkte zu bestätigen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, zu Gegenprüfungen und zur Klärung von Annahmen herangezogen.

Primärinterviews und Befragungen

Die Primärforschung diente dazu, die aus der Schreibtischrecherche gewonnenen Erkenntnisse zu überprüfen, insbesondere Bereitstellungsmuster, Entscheidungskriterien der Käufer und wie Anbieter Verifizierungsfunktionen über Volumina und Risikostufen hinweg bepreisen. Wir sprachen mit Experten auf Anbieter- und Nachfrageseite in Amerika, EMEA und APAC, um sicherzustellen, dass regionale Compliance-Anforderungen und die Reife der Dokumenten-Workflows angemessen im Modell abgebildet wurden.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 32% | EMEA: 31% |

| Kleinere Akteure: 14% | Manager: 54% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße begann mit einem Top-down-Ansatz, bei dem wir den adressierbaren Nachfragepool anhand der Akzeptanz digitaler Dokumenten-Workflows, der Nutzung regulierter elektronischer Aufzeichnungen und des Anteils der Transaktionen, bei denen weiterhin ein Signaturnachweis erforderlich ist, rekonstruierten. Anschließend wurden selektive Bottom-up-Näherungen verwendet, um die Gesamtsummen realistisch zu halten, einschließlich stichprobenartiger Prüfungen der Umsatzexposition von Anbietern, Kanal-Feedback zu typischen Dealgrößen und ASP-nach-Volumen-Spannen für software- und gerätegeführte Bereitstellungen.

Zu den wichtigsten Eingaben im Modell gehörten die Aufteilung zwischen statischer und dynamischer Verifizierung, der Mix aus Cloud und On-Premise, durchschnittliche Verifizierungsvolumina pro aktivem Unternehmenskonto, typische Preisentwicklung bei Hinzufügen von Genauigkeits- und Betrugsanalysefunktionen sowie regionale Compliance-Auslöser, die den Beschaffungszeitpunkt beeinflussen. Wo für kleinere Anbieter keine direkte Umsatzabbildung verfügbar war, wurden Lücken durch konservative Bündelungsannahmen geschlossen und an beobachteten Preisbändern aus Interview-Feedback verankert.

Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen. Dieser Ansatz ist für die Signaturverifizierung praktikabel, da Regulierung, Wachstum des digitalen Onboardings und Betrugsdruck sich schneller entwickeln können als einfache Zeitreihentrends. Die Wachstumspfade wurden anschließend anhand des Expertenkonsenses zum Zeitpunkt der Akzeptanz nach Region und stark genutzten Branchen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, einschließlich des Vergleichs des implizierten Umsatzes pro Verifizierung oder pro Kunde mit dem, was Praktiker als typisch bezeichneten, sowie der Prüfung, ob die regionalen Wachstumsraten mit der beobachteten Digitalisierung und Compliance-Aktivität übereinstimmen. Bei größeren Abweichungen wurden die Annahmen erneut geprüft und spezifische Interviews erneut durchgeführt, um zu bestätigen, was sich geändert hatte, etwa die Preisstruktur, der Bereitstellungsmix oder eine Verschiebung des Zeitplans politischer Maßnahmen.

Vor der endgültigen Freigabe durchlaufen Modell und Erzählung eine mehrstufige interne Überprüfung, damit Rechenlogik, Einheitenkonsistenz und Umfangsgrenzen aufeinander abgestimmt sind. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse wie bedeutende regulatorische Maßnahmen oder eine spürbare Verschiebung im Beschaffungsverhalten der Käufer ausgelöst werden. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, damit Kunden eine aktualisierte Sicht basierend auf den neuesten verfügbaren Signalen erhalten.

Vergleich der Marktgröße für Signaturverifizierung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Signaturverifizierung können variieren, selbst wenn das Thema ähnlich klingt, da Unternehmen möglicherweise nicht übereinstimmen, was sie als Signaturverifizierung zählen, auf welches Jahr sie sich beziehen und wie sie Hardware- versus Softwarewert behandeln. Unterschiede zeigen sich auch, wenn die Preisgestaltung als flacher Durchschnitt angenommen wird, anstatt sich nach Verifizierungsmethode, Bereitstellungsmodell und Nutzungsvolumen zu ändern.

Die wichtigsten Treiber von Abweichungen in diesem Markt stammen üblicherweise aus Überschneidungen des Umfangs mit angrenzenden Kategorien wie umfassenderen digitalen Signaturplattformen, Identitätsprüfungssuiten oder Dokumentenmanagement-Tools, was Gesamtsummen aufblähen kann, wenn gebündelter Wert vollständig eingerechnet wird. Ein weiterer häufiger Treiber ist der Zeitrahmen, da sich eine Schätzung auf 2025 beziehen kann, während eine andere 2026 als aktuelles Jahr verwendet, und Währungszeitpunkte sowie Inflationsannahmen können die Spanne weiter vergrößern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,36 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 3,40 Mrd. USD (2025) | Verankert den aktuellen Wert bei 2025 und behandelt möglicherweise einige signaturnahe Authentifizierungswerte als Teil desselben Pools, was den Ausgangspunkt im Vergleich zu einem auf 2026 basierenden Modell verschieben kann. |

| Branchenforschungsverlag B | 2,79 Mrd. USD (2025) | Verwendet eine niedrigere Basis für 2025 und stützt sich möglicherweise auf breitere durchschnittliche Preisannahmen, ohne den Wert von Cloud-Abonnements vollständig von gerätegeführten Bereitstellungen zu trennen, was tendenziell die Gesamtgröße senkt. |

Die Benchmark-Tabelle zeigt, dass die Jahresverankerung und das, was in die Definition eingebunden wird, die beiden praktischen Gründe dafür sind, dass die Gesamtsummen nicht übereinstimmen, und im Modell von Mordor Intelligence spiegelt der Wert für 2026 die Signaturverifizierung nur dann wider, wenn sie als eigenständige Software- oder Hardwarefunktion (einschließlich statischer und dynamischer Verifizierung) bereitgestellt wird, statt als vollständige digitale Signierplattform. Mit Eingaben, die an Bereitstellungsmix, Verifizierungsvolumina und in Interviews validierte Preisbänder gebunden sind, bleibt das Ergebnis auf klare Variablen rückführbar und kann bei neuen Signalen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Signaturverifizierung?

Der Markt für Signaturverifizierung erreichte im Jahr 2026 einen Wert von 3,36 Milliarden USD und wird bis 2031 voraussichtlich auf 8,35 Milliarden USD bei einer CAGR von 19,98 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud/SaaS-Bereitstellungen werden voraussichtlich mit einer CAGR von 27,05 % wachsen, da Organisationen skalierbare, API-gestützte Verifizierung gegenüber On-Premises-Systemen bevorzugen.

Warum gewinnt die multimodale Authentifizierung an Popularität?

Deepfake- und synthetischer Identitätsbetrug hat die Grenzen von Einzelfaktor-Prüfungen aufgezeigt, sodass Unternehmen nun Signaturen mit Lebenderkennung, Ausweisdokumenten und Verhaltensdaten kombinieren, um die Sicherheit zu erhöhen.

Wie wirken sich Vorschriften auf die Marktnachfrage aus?

eIDAS 2.0 in Europa und 21 CFR Part 11 in den Vereinigten Staaten erfordern eine stärkere Validierung elektronischer Signaturen, was Unternehmen dazu veranlasst, Legacy-Lösungen zu aktualisieren, und ein nachhaltiges Marktwachstum antreibt.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 24,60 % führen, angetrieben durch Aadhaar-verknüpfte Wallets in Indien und das wachsende mobile Zahlungsökosystem der Region.

Seite zuletzt aktualisiert am: