Marktgröße und Marktanteil für die Automatisierung von Forderungen aus Lieferungen und Leistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 6.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Automatisierung von Forderungen aus Lieferungen und Leistungen von Mordor Intelligence

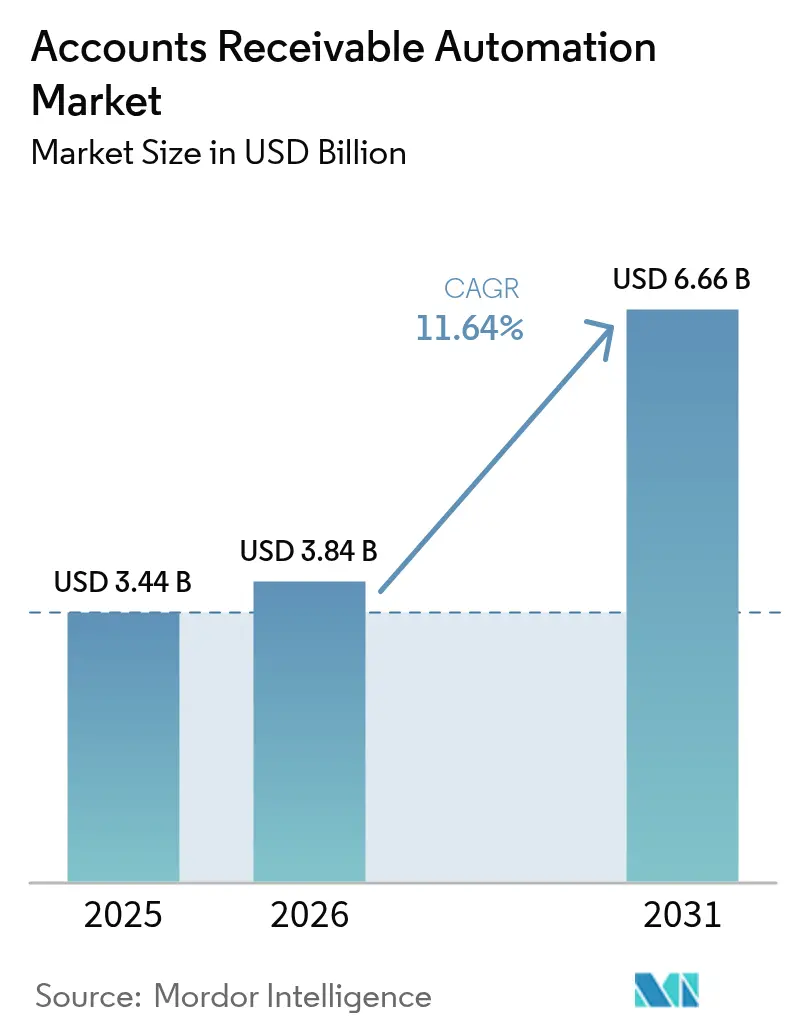

Die Marktgröße für die Automatisierung von Forderungen aus Lieferungen und Leistungen wird voraussichtlich von 3,44 Milliarden USD im Jahr 2025 auf 3,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,64 % über den Zeitraum 2026–2031 einen Wert von 6,66 Milliarden USD erreichen. Verbindliche E-Rechnungsstellungsvorschriften, die in mehr als 80 Rechtsordnungen in Kraft sind, veranlassen Finanzteams, manuelle Abstimmungen zugunsten API-gesteuerter Zahlungsanwendungen aufzugeben, während der Ausbau von Echtzeit-Zahlungsinfrastrukturen Inkassoinefizienzien offenlegt, die zuvor durch Abwicklungsverzögerungen verborgen waren. Cloud-Plattformen, die kontinuierliche Funktionsaktualisierungen bereitstellen, beschleunigen den Wandel, da Unternehmen sofortigen Zugang zu neuen Rechnungsformaten, Steuerschemata und KI-Modellen erhalten, ohne Upgrade-Projekte durchführen zu müssen. Anbieter, die maschinelles Lernen für die Kreditbewertung und Streitfallanalyse einbetten, erschließen neue Arbeitslasten, da Controller die Effizienz des Umlaufkapitals gegenüber der historischen Treue zu ERP-Anbietern priorisieren. Wesentliche Risiken bleiben bestehen: zunehmende Cyberangriffe auf SaaS-Finanzplattformen, ein globaler Fachkräftemangel in der Finanzautomatisierung sowie fragmentierte B2B-Identitätsstandards, die eine vollständig automatisierte Verarbeitung über Grenzen hinweg erschweren.

Wichtigste Erkenntnisse des Berichts

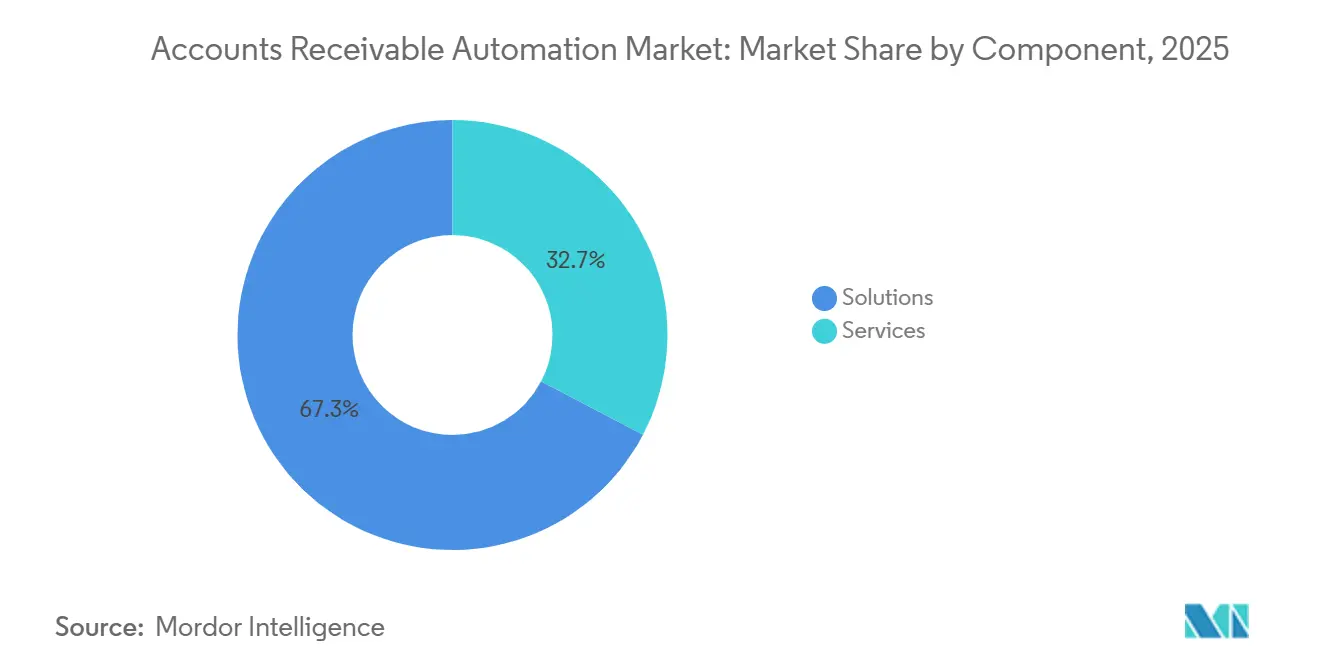

- Nach Komponente führten Lösungen mit einem Marktanteil von 67,33 % am Markt für die Automatisierung von Forderungen aus Lieferungen und Leistungen im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 12,04 % wachsen.

- Nach Bereitstellungsmodell entfielen Cloud-Angebote auf einen Marktanteil von 79,21 % an der Marktgröße für die Automatisierung von Forderungen aus Lieferungen und Leistungen im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 12,11 %.

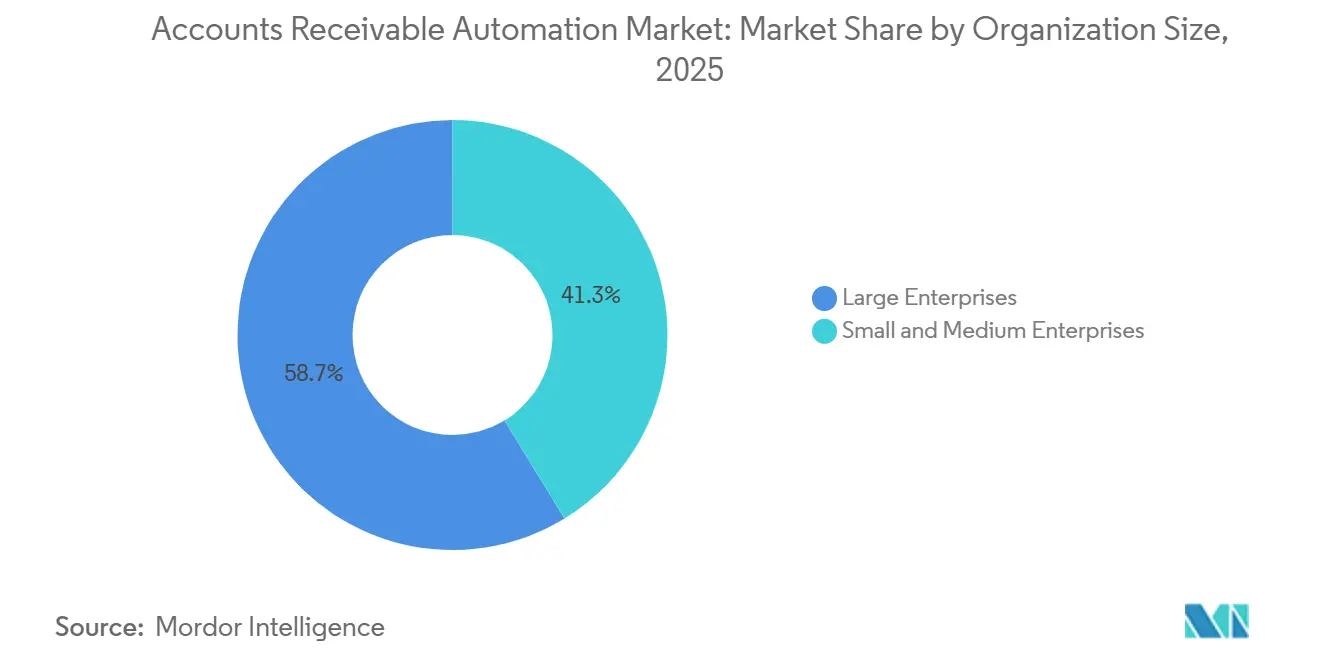

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 58,71 % an den Gesamtausgaben, während für KMU eine CAGR von 12,07 % zwischen 2026 und 2031 prognostiziert wird.

- Nach Endnutzerbranche entfiel auf den BFSI-Sektor ein Anteil von 23,46 % am Markt für die Automatisierung von Forderungen aus Lieferungen und Leistungen im Jahr 2025, und das Gesundheitswesen sowie die Biowissenschaften sind bis 2031 auf eine CAGR von 13,24 % ausgerichtet.

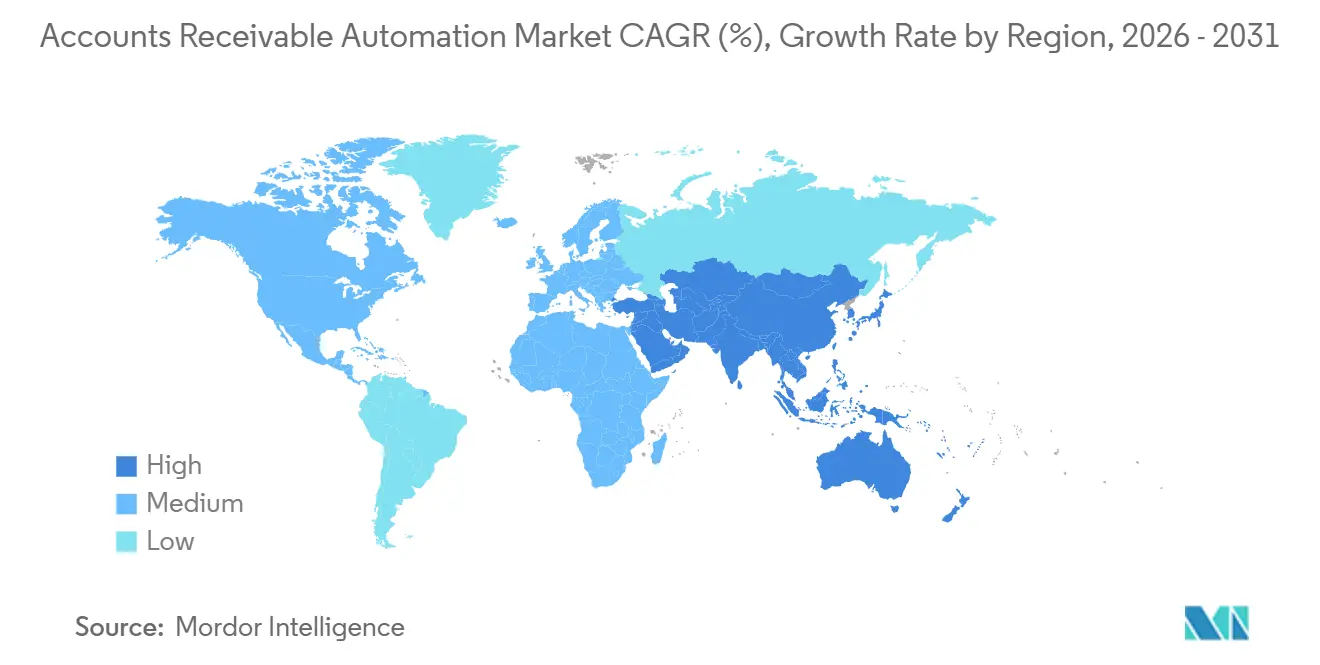

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 38,40 % am Markt für die Automatisierung von Forderungen aus Lieferungen und Leistungen, während für den asiatisch-pazifischen Raum im Zeitraum 2026–2031 eine CAGR von 12,67 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Automatisierung von Forderungen aus Lieferungen und Leistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Notwendigkeit zur Verbesserung des Cashflows und der Effizienz des Umlaufkapitals | +2.8% | Global mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung cloudbasierter Forderungsmanagement-Suiten durch KMU | +2.4% | Global, angeführt vom asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| KI- und ML-gestützte Kredit- und Streitfallanalysen | +2.2% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Globale Mandate zur E-Rechnungsstellung und Steuerdigitalisierung | +1.9% | Europa und Südamerika führend, asiatisch-pazifischer Raum beschleunigt | Langfristig (≥ 4 Jahre) |

| Echtzeit-Zahlungsinfrastrukturen zur Ermöglichung automatischer Zahlungsanwendung | +1.3% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Lieferkettenfinanzierung treibt die Automatisierung von Forderungen voran | +0.8% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Notwendigkeit zur Verbesserung des Cashflows und der Effizienz des Umlaufkapitals

Zentralbanken erhöhten die Leitzinsen bis 2025, sodass Treasurer unbezahlte Rechnungen als günstigstes verfügbares Liquiditätsinstrument betrachteten. Unternehmen, die Rechnungsstellungs-bis-Zahlungsworkflows automatisierten, berichteten von einer Reduzierung des DSO um 6 Tage und skalierten das Inkasso ohne zusätzliches Personal, wodurch die Abhängigkeit von revolvierenden Kreditlinien verringert wurde.[1]Bill.com, "BILL kündigt autonome KI-Agenten für Verbindlichkeiten und Forderungen an," investor.bill.com Schnellere Inkassos ermöglichten es CFOs auch, Frühzahlungsrabattprogramme zu finanzieren, die risikoarme Renditen über den geltenden Geldmarktrenditen erzielen. KI-gestützte Cashflow-Prognosen identifizieren, welche Rechnungen frühzeitig bezahlt werden sollten, um den größten Rabatt zu erzielen, und wandeln die Forderungsfunktion in einen Gewinnbeitrag um. Da diese Vorteile im ersten Quartal nach der Inbetriebnahme realisiert werden, reservieren Finanzchefs nun einen zweistelligen Budgetanteil für Initiativen zur Automatisierung von Forderungen.

Schnelle Einführung cloudbasierter Forderungsmanagement-Suiten durch KMU

Tabellenkalkulationen stoßen an ihre Grenzen, sobald die monatliche Rechnungsanzahl 1.000 überschreitet, sodass kleinere Unternehmen auf Abonnement-Forderungssoftware setzen, die sechsstellige Lizenzgebühren eliminiert. Im Jahr 2025 reduzierte eine Allianz zwischen einer führenden Cloud-Buchhaltungsplattform und einem Forderungsanbieter die Implementierungszeit von 6 Monaten auf 6 Wochen und beseitigte damit die technische Hürde, die die Automatisierung bisher auf die Unternehmensebene beschränkt hatte. Pay-as-you-go-Preisgestaltung ab rund 200 USD pro Monat passt Softwarekosten an Verkaufszyklen an und ermöglicht es KMU, mit der Zahlungsfristflexibilität größerer Wettbewerber mitzuhalten. Automatisierte Bonitätsprüfungen und sofortige E-Rechnungsstellung verkürzen den Angebots-bis-Zahlungszyklus um bis zu 50 % und setzen Umlaufkapital für Wachstum frei. Diese Vorteile erklären, warum das KMU-Segment bis 2031 voraussichtlich eine zweistellige CAGR verzeichnen wird.

KI- und ML-gestützte Kredit- und Streitfallanalysen

Maschinelle Lernmodelle verarbeiten nun Live-Zahlungssignale, Streitfallhäufigkeiten und sogar E-Mail-Stimmungsanalysen, um Kreditrisiken Wochen vor Bonitätsherabstufungen zu kennzeichnen. Eine führende Forderungsplattform gab 2025 bekannt, dass frühe Anwender nach dem Einsatz ihrer Prognosemodelle Forderungsausfälle um 99 % reduzierten.[2]FIS, "FIS startet Revenue Insight Analytics-Plattform," fisglobal.com Dieselben Algorithmen kategorisieren Streitfälle automatisch und leiten sie an das zuständige Team weiter, wodurch die durchschnittliche Lösungszeit von 15 Tagen auf unter 3 Tage reduziert wird. Eine schnellere Streitfallklärung verhindert, dass Rechnungen in den Status „uneinbringlich” übergehen, und schützt die Bruttomarge. Da die Modelle aus jeder neuen Transaktion selbst lernen, verbessert sich die Leistung im Laufe der Zeit ohne manuelle Regelanpassungen.

Globale Mandate zur E-Rechnungsstellung und Steuerdigitalisierung

Mehr als 80 Länder verlangen mittlerweile maschinenlesbare Rechnungen, die über staatliche Netzwerke wie Peppol eingereicht werden, und die ViDA-Richtlinie der EU wird das Modell bis 2030 auf ganz Europa ausweiten.[3]Europäische Kommission, "Mehrwertsteuer im digitalen Zeitalter – Vorschlag," ec.europa.eu Strukturierte Daten fließen direkt in Forderungsbücher ein und eliminieren manuelle Eingaben sowie Echtzeit-Steuerfehler. Unternehmen, die frühzeitig einsteigen, vermeiden Bußgelder wegen Nichteinhaltung und erschließen Automatisierungsvorteile wie sofortige Validierung und vollautomatische Zahlungsanwendung. Mandate komprimieren den normalen Sieben-Jahres-Softwarezyklus auf bis zu 18 Monate und schaffen eine gebundene Käuferbasis für Anbieter, die zertifizierte Rechnungsformate liefern. Der Welleneffekt ist global, da Exporteure die Vorschriften des Ziellandes erfüllen müssen, auch wenn inländische Mandate noch ausstehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-ERP-Systemen | -1.2% | Global, akut in Unternehmen mit mehreren ERP-Landschaften | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.9% | Global, verstärkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte B2B-Identitätsstandards | -0.7% | Grenzüberschreitender Handel in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Finanzautomatisierung | -0.5% | Global, ausgeprägter in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-ERP-Systemen

Viele Unternehmen betreiben noch immer angepasste Versionen von SAP, Oracle oder Microsoft Dynamics, die vor 2015 installiert wurden, und diese Systeme bieten nur Batch-Exporte statt moderner APIs. Integrationsprojekte, die mit 12 Wochen veranschlagt wurden, dehnen sich regelmäßig auf 9 Monate aus, wenn versteckter benutzerdefinierter Code Standard-Konnektoren beschädigt. Jedes vierteljährliche ERP-Patch kann zudem eine zertifizierte Verbindung ungültig machen und teure Regressionstests erzwingen, die IT-Budgets belasten. Wenn Live-Forderungsdaten nicht synchronisiert werden können, werden KI-Kreditentscheidungen und Cashflow-Prognosen innerhalb von Stunden veraltet, was den ROI untergräbt, der das Projekt gerechtfertigt hat. Diese Hürden veranlassen einige Unternehmen, den gesamten Rechnungsstellungs-bis-Zahlungsprozess auszulagern, was das direkte Softwarewachstum verlangsamt.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Plattformen für die Automatisierung von Forderungen speichern Bankdaten, Kreditlimits und Steuernummern und sind damit bevorzugte Ziele für Ransomware. Ein Datenschutzverstoß bei einem Finanz-SaaS-Anbieter im Jahr 2024 löste behördliche Untersuchungen und Sanierungskosten in Höhe von mehreren Millionen USD aus und erinnerte Käufer daran, dass Forderungsanbieter dieselben Kontrollen wie Banken erfüllen müssen. Datenschutzauflagen in China und Russland erfordern eine Datenhaltung im jeweiligen Land, fragmentieren die Cloud-Infrastruktur und verzögern globale Funktionseinführungen. Viele CFOs verlangen nun SOC 2 Typ II- und ISO 27001-Zertifizierungen, bevor sie mehrjährige SaaS-Verträge unterzeichnen, was die Verkaufszyklen verlängert. Solange Anbieter keine Zero-Trust-Architektur und lokalisierte Compliance nachweisen können, werden einige Interessenten Implementierungen aufschieben oder einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Integrationskomplexität zunimmt

Der Dienstleistungsumsatz wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 12,04 % wachsen und damit Lösungen übertreffen, obwohl letztere im Jahr 2025 einen Marktanteil von 67,33 % am Markt für die Automatisierung von Forderungen aus Lieferungen und Leistungen hielten. Unternehmen, die den Aufwand für die Integration moderner Zahlungsanwendungsmodule in Legacy-ERP-Systeme unterschätzten, wendeten 40 % mehr interne Stunden auf als budgetiert, was zu einer Verlagerung hin zu verwalteten und professionellen Dienstleistungspaketen führte. Die Verschiebung bedeutet, dass Anbieter nun kontinuierliche Optimierungsarbeiten, KI-Modell-Nachtraining, neue E-Rechnungsvorlagen-Zuordnung und Konnektorpflege monetarisieren, anstatt sich ausschließlich auf Lizenzgebühren zu verlassen. Da diese Aktivitäten wiederkehrend sind, stimmen sie den Anbieterumsatz mit den DSO-Reduzierungen der Kunden ab und binden Anbieter dadurch tiefer in den Finanzbetrieb ein.

Lösungen bleiben unverzichtbar, da Rechnungsstellungs-bis-Zahlungs-Suiten E-Mail-Abrechnung und PDF-Verfolgung beim größten Nutzeranteil ersetzen. Kredit- und Risikomodule ziehen Organisationen mit konzentriertem Kundenengagement an, während eigenständige Zahlungsanwendungsmodule im Jahr 2025 an Dynamik gewannen, nachdem Echtzeit-Zahlungsinfrastrukturen den Abstimmungspuffer eliminierten. Der mit Software verknüpfte Markt für die Automatisierung von Forderungen wächst weiter, jedoch langsamer als die Dienstleistungsebene, die benötigt wird, um Implementierungen aktuell zu halten. Anbieter, die ergebnisbasierte Vertragsgebühren anbieten, die an Reduzierungen des Forderungsumschlags geknüpft sind, gewinnen mehrjährige Verlängerungen und verstärken die Umsatzverlagerung von unbefristeten Lizenzen zu Abonnement-plus-Dienstleistungspaketen.

Nach Bereitstellungsmodell: Cloud-Dominanz durch API-Ökosysteme

Cloud-Plattformen hielten im Jahr 2025 einen Marktanteil von 79,21 % am Markt für die Automatisierung von Forderungen aus Lieferungen und Leistungen und werden bis 2031 voraussichtlich mit einer CAGR von 12,11 % wachsen, da wöchentliche Releases neue Rechnungsschemata, Zahlungsinfrastruktur-Anbindungen und KI-Modelle ohne Ausfallzeiten für Kunden bereitstellen. Kontinuierliche Bereitstellung ermöglicht es Finanzteams, E-Rechnungsstellungsmandate in Tagen statt Quartalen zu erfüllen – ein entscheidender Vorteil, da sich Vorschriften mitten im Geschäftsjahr ändern können. On-Premise-Installationen bestehen in Verteidigungs-, Gesundheits- und Regierungsverträgen fort, wo Datensouveränitätsgesetze lokale Speicherung vorschreiben, doch selbst diese Nutzer übernehmen hybride Modelle, die Rechnungsbilder vor Ort aufbewahren und Analysen in die Cloud auslagern.

Versionsfragmentierung untergräbt den On-Premise-ROI: Organisationen mit mehreren Standorten betreiben häufig drei Release-Ebenen, was den Support erschwert und Compliance-Patches verzögert. Die Teilnahme an internationalen B2B-Netzwerken wie Peppol setzt nun Cloud-Konnektivität voraus und zwingt Nachzügler, Migrationsausgaben früher als geplant einzuplanen. Die Marktgröße für die Automatisierung von Forderungen aus reinen SaaS-Abonnements wird daher schneller wachsen als hybride Alternativen, da jeder neue Echtzeit-Zahlungsendpunkt oder jedes neue Steuerschema die Elastizität der mandantenfähigen Infrastruktur bestätigt. Anbieter, die Ausfallzeitfenster von unter zwei Stunden und verlustfreie Datensicherungen garantieren, werden zur Standardwahl für CFOs, die vor aufsehenerregenden Cyberverstößen zurückschrecken.

Nach Unternehmensgröße: KMU schließen die Automatisierungslücke

Großunternehmen machten 58,71 % des Umsatzes im Jahr 2025 aus, doch kleine und mittlere Unternehmen verzeichnen eine CAGR von 12,07 % und verringern den Abstand jedes Jahr. Die Einführung gestaffelter Preisgestaltung ab 200 USD pro Monat für bis zu 500 Rechnungen im Jahr 2025 senkte die Einstiegshürde und ermöglichte es Unternehmen mit einem Umsatz von unter 50 Millionen USD, KI-gestützte Kreditrisikobewertung und automatisierte Zahlungsanwendung zu nutzen. Da KMU ohne große Treasury-Teams arbeiten, schätzen sie vorkonfigurierte Workflows, die in Wochen statt Monaten in Betrieb gehen. Schnellere Angebots-bis-Zahlungszyklen ermöglichen es diesen Unternehmen, wettbewerbsfähige Zahlungsbedingungen anzubieten und so das Spielfeld gegenüber multinationalen Konzernen zu ebnen.

Großkonzerne dominieren weiterhin die absoluten Ausgaben aufgrund von Rechnungsvolumina in Millionenhöhe und dem Bedarf an Konsolidierung mehrerer Einheiten, konzerninternem Netting und SOX-konformen Prüfprotokollen. Ihre Implementierungen verlaufen jedoch aufgrund der Komplexität von Legacy-ERP-Systemen langsamer, sodass Anbieter zunehmend ihre Markteinführungsstrategien aufteilen: standardisierter Self-Service für KMU und intensive Beratung für Fortune-500-Einführungen. Da das KMU-Segment die Nutzung ausbaut, wird sein Anteil am Markt für die Automatisierung von Forderungen weiter wachsen und den strategischen Wert verbrauchsbasierter Preisgestaltung und Marktplatzintegrationen unterstreichen, die den IT-Aufwand minimieren.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum inmitten von Konflikten zwischen Kostenträgern und Leistungserbringern an

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 13,24 % wachsen und damit alle anderen Branchen übertreffen, da ein Drittel der Ansprüche noch immer manuelle Nachverfolgung und Streitfallklärung erfordert. Forderungsplattformen, die in elektronische Patientenaktensysteme integriert sind, validieren nun die Kodierung vorab anhand von Kostenträgerregeln, reduzieren Ablehnungsquoten um bis zu 50 % und beschleunigen die Zahlungseinziehung. Schnellere Erstattungen entlasten die Liquidität von Krankenhäusern und verringern den Bedarf an kurzfristigen Kreditlinien mit Zinssätzen über 7 %. Da die HIPAA-Compliance detaillierte Prüfprotokolle erfordert, sichern sich Anbieter, die Verschlüsselung und rollenbasierte Zugriffskontrollen bündeln, mehrjährige Verträge.

Bankwesen, Finanzdienstleistungen und Versicherungen machten 23,46 % der Ausgaben im Jahr 2025 aus, bedingt durch regulatorische Anforderungen an umfassende Prüfprotokolle und Betrugsanalysen. Einzelhandel, Logistik und Fertigung setzen Automatisierung ein, um Tausende von täglichen Rechnungen und Gutschriften abzustimmen, doch die Investitionsniveaus variieren je nach Margendruck. Bildungseinrichtungen automatisieren Studiengebührenforderungen, die sich über mehrere Semester erstrecken, während Technologieunternehmen sich auf die Abstimmung von Abonnementabrechnungen konzentrieren. Da sich Mandate für maschinenlesbare Rechnungen ausbreiten, wird der Anteil jedes Sektors am Markt für die Automatisierung von Forderungen steigen, doch die frühen Schmerzpunkte des Gesundheitswesens stellen sicher, dass es die am schnellsten wachsende Chance für Anbieter bleibt, die mit anspruchsspezifischen Konnektoren und KI zur Ablehnungsvorhersage positioniert sind.

Geografische Analyse

Nordamerika erwirtschaftete 38,40 % des Umsatzes im Jahr 2025, da US-amerikanische Unternehmen frühzeitig auf cloud-native Rechnungsstellungs-bis-Zahlungs-Plattformen umstellten und die Echtzeit-Zahlungsinfrastrukturen FedNow und RTP nutzten. Kanadische und mexikanische Unternehmen steigerten ebenfalls ihre Ausgaben, da der grenzüberschreitende Handel im Rahmen des USMCA-Abkommens das Rechnungsvolumen und die Komplexität mehrerer Währungen erhöht. Ein Peppol-Integrationspilot im Jahr 2025 ermöglichte es Exporteuren, konforme E-Rechnungen nach Europa und Asien zu senden, ohne doppelte Systeme zu unterhalten, und reduzierte den internationalen Forderungsaufwand um bis zu 40 %. Obwohl die meisten Fortune-500-Unternehmen das Inkasso bereits automatisiert haben, bleiben mittelständische Anwender ein Wachstumssegment, sodass Anbieter nun leichtere Implementierungskonzepte für Regionalbanken, Händler und Softwareunternehmen entwickeln.

Der asiatisch-pazifische Raum wird für 2026–2031 mit einer CAGR von 12,67 % die schnellste regionale Wachstumsdynamik verzeichnen. Chinas Golden-Tax-IV-Regime, das 2024 vollständig durchgesetzt wurde, und das Waren- und Dienstleistungssteuer-Netzwerk Indiens verlangen maschinenlesbare Rechnungen und lösen einen raschen Wechsel von PDFs zu API-verbundenen Plattformen aus. Südkorea, Japan und Indonesien führen ähnliche Programme ein, die den typischen Sieben-Jahres-Softwarezyklus auf weniger als zwei Jahre komprimieren und selbst konservative Hersteller zur Modernisierung zwingen. Australien und Neuseeland tragen eine stetige Cloud-Nachfrage bei, da ihre Finanzministerien eine Echtzeit-Mehrwährungstransparenz mit ASEAN-Partnern anstreben, während das Wachstum in Südostasien aufgrund fragmentierter Zahlungsinfrastruktur und unterschiedlicher E-Rechnungsreife uneinheitlich ist.

Europas Dynamik beruht auf der ViDA-Richtlinie, die bis 2030 die digitale Echtzeit-Berichterstattung im gesamten Block verpflichtend machen wird und die aktuelle Einführung beschleunigt, angeführt von Italien, Frankreich, Deutschland und dem Vereinigten Königreich. Harmonisierte Rechnungsschemata reduzieren den Lokalisierungsaufwand, sodass Anbieter eine einzige mandantenfähige Instanz einsetzen können, die multinationale Kunden auf dem gesamten Kontinent bedient. In Südamerika treiben Brasilien und Argentinien das Wachstum voran, da kontinuierliche Transaktionskontrollen zur Eindämmung von Steuerhinterziehung ausgeweitet werden, während Chile und Kolumbien mit Pilotprogrammen aufholen. Der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, sind aber strategisch bedeutsam, da Saudi-Arabien und die Vereinigten Arabischen Emirate nationale E-Rechnungsstellungs- und Echtzeit-Zahlungsplattformen finanzieren, die nach 2027 eine schnellere regionale Expansion ermöglichen sollten.

Wettbewerbslandschaft

Das Anbieterfeld bleibt mäßig fragmentiert, wobei die fünf größten Akteure knapp unter 40 % des globalen Umsatzes kontrollieren. ERP-Marktführer wie SAP, Oracle und Workday verteidigen ihre Positionen durch Bündelpreisgestaltung, die Hauptbuch-, Steuer- und Forderungsmodule in einem Vertrag zusammenfasst, doch spezialisierte Wettbewerber wie HighRadius, BlackLine, Bill.com und Billtrust gewinnen neue Arbeitslasten, indem sie maschinelles Lernen für die Kreditbewertung, autonome Zahlungsanwendung und Streitfallanalysen einbetten, die Legacy-Systeme nicht bieten können. Die Tiefe der Middleware ist nun der entscheidende Faktor, da vorgefertigte Konnektoren zu den zwanzig beliebtesten Buchhaltungssuiten die Projektlaufzeiten von Quartalen auf Wochen reduzieren.

Künstliche Intelligenz wird zum wichtigsten Wettbewerbsfeld. Ein KI-nativer Neueinsteiger wurde 2025 mit großen Sprachmodellen eingeführt, die E-Mail-Stimmungen analysieren und Zahlungsverpflichtungen aus unstrukturierten Bestellungen extrahieren, was in frühen Pilotprojekten eine vollautomatische Zahlungsanwendung von 80 % ermöglichte. Etablierte Anbieter reagierten, indem sie generative Modelle in bestehende Analysen integrierten, doch Integrationshürden verlangsamen die Wertschöpfungszeit. Verbrauchsbasierte Preisgestaltung stellt eine weitere Front dar: Anbieter wechseln von sitzplatzbasierten Gebühren zu Verträgen, die an verarbeitete Rechnungen oder erzielte DSO-Reduzierungen geknüpft sind, was bei Finanzverantwortlichen unter Budgetdruck Anklang findet.

Branchenspezifische Lösungen stellen die neueste Bedrohung für horizontale Anbieter dar. Plattformen für den Umsatzzyklus im Gesundheitswesen, Systeme für die Fortschrittsabrechnung im Bauwesen und E-Commerce-Checkout-Suiten fügen native Forderungsmodule hinzu, die eigenständige Produkte verdrängen. Wenn diese Nischenanbieter skalieren, könnten sie eine Konsolidierung auslösen, insbesondere wenn Private-Equity-Eigentümer komplementäre Vermögenswerte zusammenführen, um eine durchgängige Auftrags-bis-Zahlungs-Funktionalität anzubieten. Da kein einzelner Anbieter mehr als 20 % Marktanteil hält, sind Allianzen und gezielte Akquisitionen über den Prognosehorizont hinaus wahrscheinlich, da Unternehmen versuchen, wichtige geografische Positionen und spezialisierte Compliance-Fähigkeiten zu sichern.

Marktführer im Bereich der Automatisierung von Forderungen aus Lieferungen und Leistungen

SAP SE

Oracle Corporation

SK Global Software LLC

Quadient SA

Workday, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Ein führender Anbieter von Automatisierungslösungen für Forderungen aus Lieferungen und Leistungen führte eine gestaffelte, verbrauchsbasierte Preisgestaltung ein, die ab 200 USD pro Monat für bis zu 500 Rechnungen beginnt und erweiterte Zahlungsanwendungsfunktionen für kleine und mittlere Unternehmen zugänglich macht.

- März 2025: Eine führende Cloud-Buchhaltungsplattform und ein führender Anbieter von Automatisierungslösungen für Forderungen aus Lieferungen und Leistungen schlossen eine strategische Partnerschaft, die vorgefertigte Integrationen bereitstellt und die Implementierungszeiten für mittelständische Kunden von sechs Monaten auf sechs Wochen verkürzt.

- Januar 2025: Billtrust führte Agentic VoIP ein, einen KI-Sprachassistenten, der Zahlungspläne aushandelt, Inkassoanrufe durchführt und Kontonotizen in Echtzeit aktualisiert und dabei 60 % der überfälligen Konten ohne menschliche Eskalation löst.

- Januar 2025: Bill.com startete autonome KI-Agenten, die Zahlungsdaten vorhersagen, Inkassoaufgaben priorisieren und personalisierte Kontaktaufnahmen entwerfen, sodass Finanzteams 50 % mehr Rechnungen ohne zusätzliches Personal bearbeiten können.

Umfang des globalen Berichts über den Markt für die Automatisierung von Forderungen aus Lieferungen und Leistungen

Der Bericht über den Markt für die Automatisierung von Forderungen aus Lieferungen und Leistungen ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodell (On-Premise und Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Bankwesen, Finanzdienstleistungen und Versicherungen, Informationstechnologie und Telekommunikation, Fertigung, Gesundheitswesen und Biowissenschaften, Transport und Logistik, Einzelhandel und E-Commerce, Bildung, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Rechnungsstellungs-bis-Zahlungs-Suiten |

| Kredit- und Risikomanagement | |

| Zahlungsanwendungsmodule | |

| Dienstleistungen | Implementierung und Integration |

| Verwaltete Dienste und Support-Dienstleistungen |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Informationstechnologie und Telekommunikation |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Transport und Logistik |

| Einzelhandel und E-Commerce |

| Bildung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Rechnungsstellungs-bis-Zahlungs-Suiten | |

| Kredit- und Risikomanagement | |||

| Zahlungsanwendungsmodule | |||

| Dienstleistungen | Implementierung und Integration | ||

| Verwaltete Dienste und Support-Dienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen | ||

| Informationstechnologie und Telekommunikation | |||

| Fertigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Transport und Logistik | |||

| Einzelhandel und E-Commerce | |||

| Bildung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für die Automatisierung von Forderungen aus Lieferungen und Leistungen zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird laut Mordor Intelligence-Daten voraussichtlich mit einer CAGR von 11,64 % über den Zeitraum 2026–2031 wachsen.

Welches Bereitstellungsmodell wird bis 2031 den größten neuen Umsatz generieren?

Cloud-Implementierungen, die bereits 79,21 % der Ausgaben im Jahr 2025 ausmachen, werden voraussichtlich eine CAGR von 12,11 % verzeichnen und den Großteil des inkrementellen Umsatzes erzielen.

Warum beschleunigen Gesundheitsorganisationen die Einführung?

Streitfälle zwischen Kostenträgern und Leistungserbringern erzeugen lange Forderungszyklen, und Automatisierung, die in elektronische Patientenaktensysteme integriert ist, senkt die Ablehnungsquoten um bis zu 50 % und treibt eine CAGR von 13,24 % in diesem Sektor an.

Was treibt die Einführung der Automatisierung von Forderungen durch KMU an?

Verbrauchsbasierte Preisgestaltung ab rund 200 USD pro Monat ermöglicht es kleineren Unternehmen, den DSO ohne große Kapitalaufwendungen zu senken, was eine CAGR von 12,07 % bei den KMU-Ausgaben unterstützt.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum, angetrieben durch E-Rechnungsstellungsmandate in China, Indien, Südkorea und Japan, wird bis 2031 voraussichtlich eine CAGR von 12,67 % erreichen.

Welcher technologische Wandel unterscheidet spezialisierte Forderungsanbieter von ERP-Marktführern?

Spezialisierte Plattformen betten maschinelle Lernmodelle ein, die Zahlungen automatisch abgleichen und Kreditrisiken anhand unstrukturierter Daten vorhersagen – Fähigkeiten, die Legacy-ERP-Systeme selten bieten.

Seite zuletzt aktualisiert am: