Marktgröße und Marktanteil für Humanoid-Roboter-GPUs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 203.91 Millionen US-Dollar |

| Marktgröße (2031) | 978.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.84% CAGR |

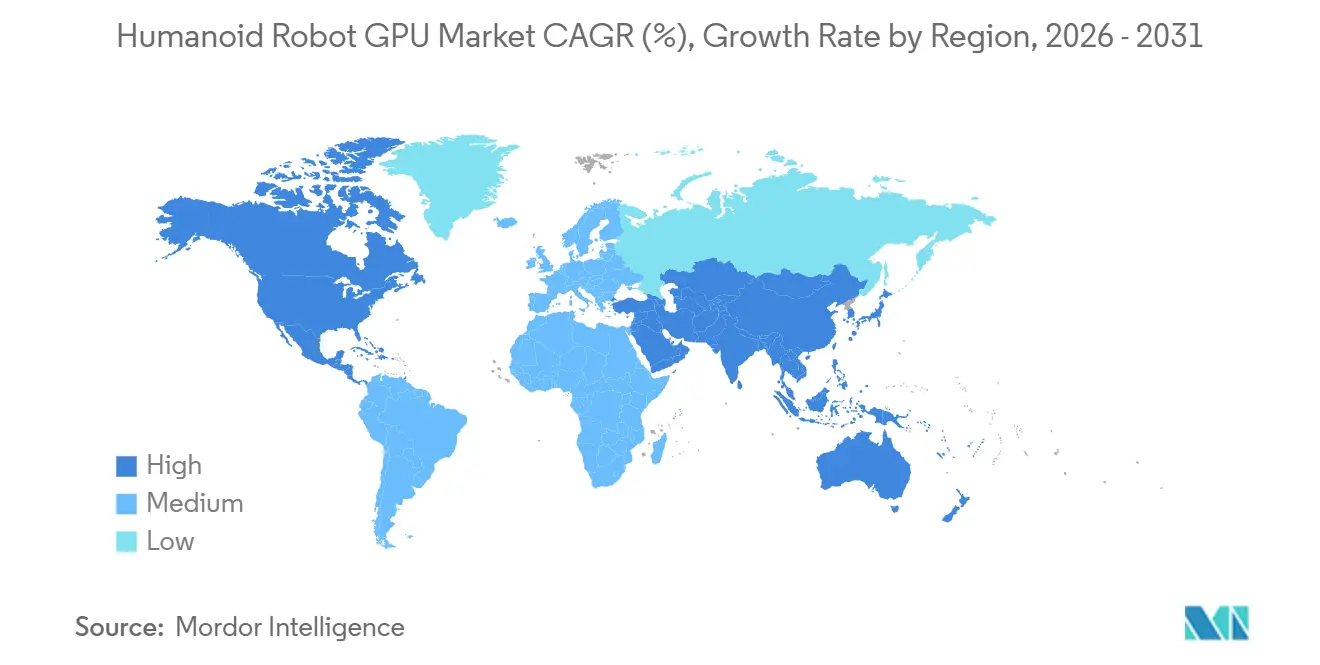

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

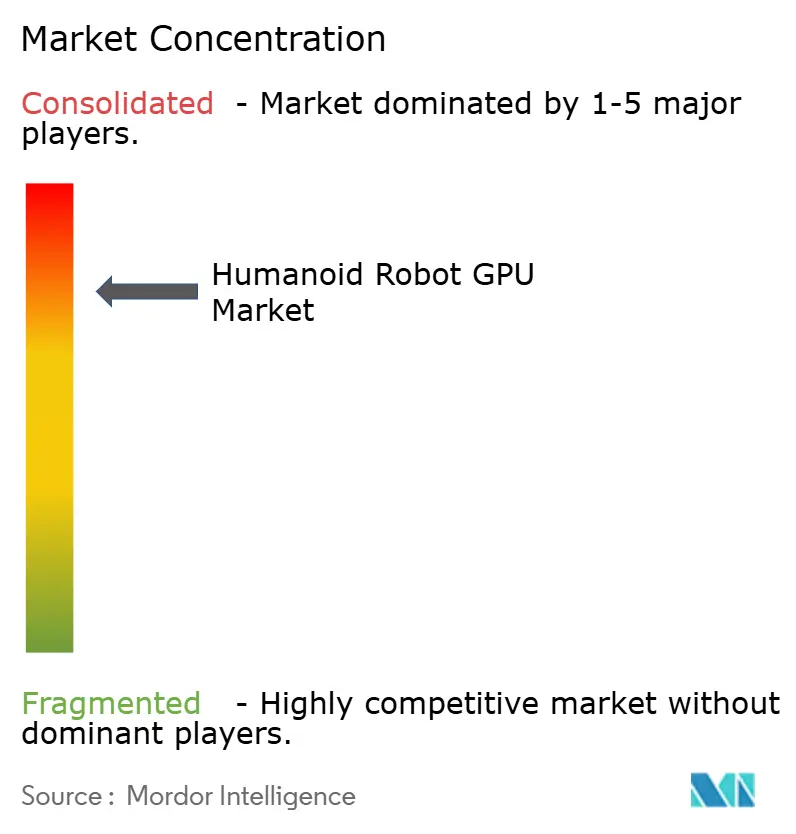

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Humanoid-Roboter-GPUs von Mordor Intelligence

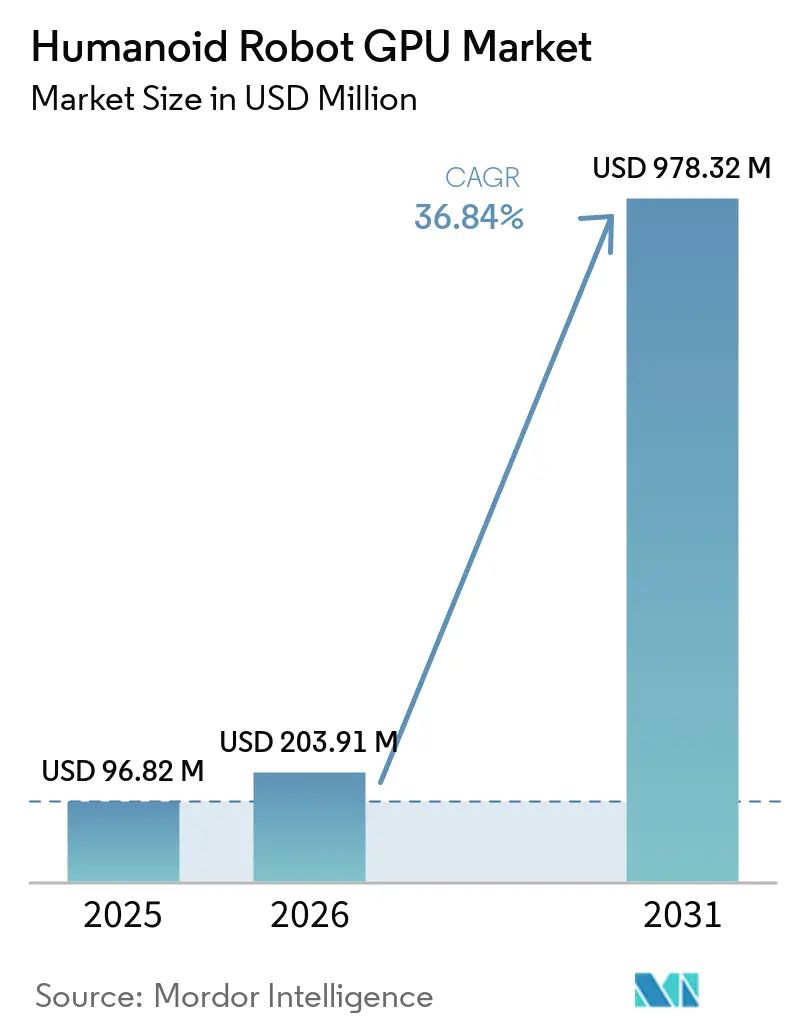

Die Marktgröße für Humanoid-Roboter-GPUs wird voraussichtlich von 96,82 Millionen USD im Jahr 2025 auf 203,91 Millionen USD im Jahr 2026 steigen und bis 2031 978,32 Millionen USD erreichen, mit einer CAGR von 36,84 % über den Zeitraum 2026–2031. Der starke Anstieg im Jahr 2026 spiegelt den Übergang von der Prototypenbeschaffung zu frühen kommerziellen Einsätzen wider, da Roboterprogramme von Testumgebungen in aktive Produktionsumgebungen übergehen. Die Nachfrage steigt, weil humanoide Systeme nun Wahrnehmung, Bewegungsplanung und sprachgesteuerte Schlussfolgerungen gleichzeitig ausführen müssen, was GPU-Rechenleistung mit hoher Bandbreite und geringer Latenz zu einem zentralen Bestandteil der Stückliste macht. Die öffentliche Unterstützung für Programme zur physischen KI in China, Japan und Europa verkürzt zudem die Einführungszeiträume und fördert breitere Investitionen in lokale Recheninfrastrukturen. Der Wettbewerb zwischen Anbietern wird weniger durch eigenständige Chips als vielmehr durch vollständige Hardware- und Software-Ökosysteme geprägt, was die Wechselkosten erhöht, sobald sich ein Robotikhersteller für einen Trainings- und Inferenz-Stack entschieden hat. Gleichzeitig halten Batteriebeschränkungen und thermische Designanforderungen die kommerzielle Einführung an die Recheneffizienz gebunden, was Anbietern einen Vorteil verschafft, die Leistung, Stromverbrauch und Integration ausbalancieren können.

Wichtigste Erkenntnisse des Berichts

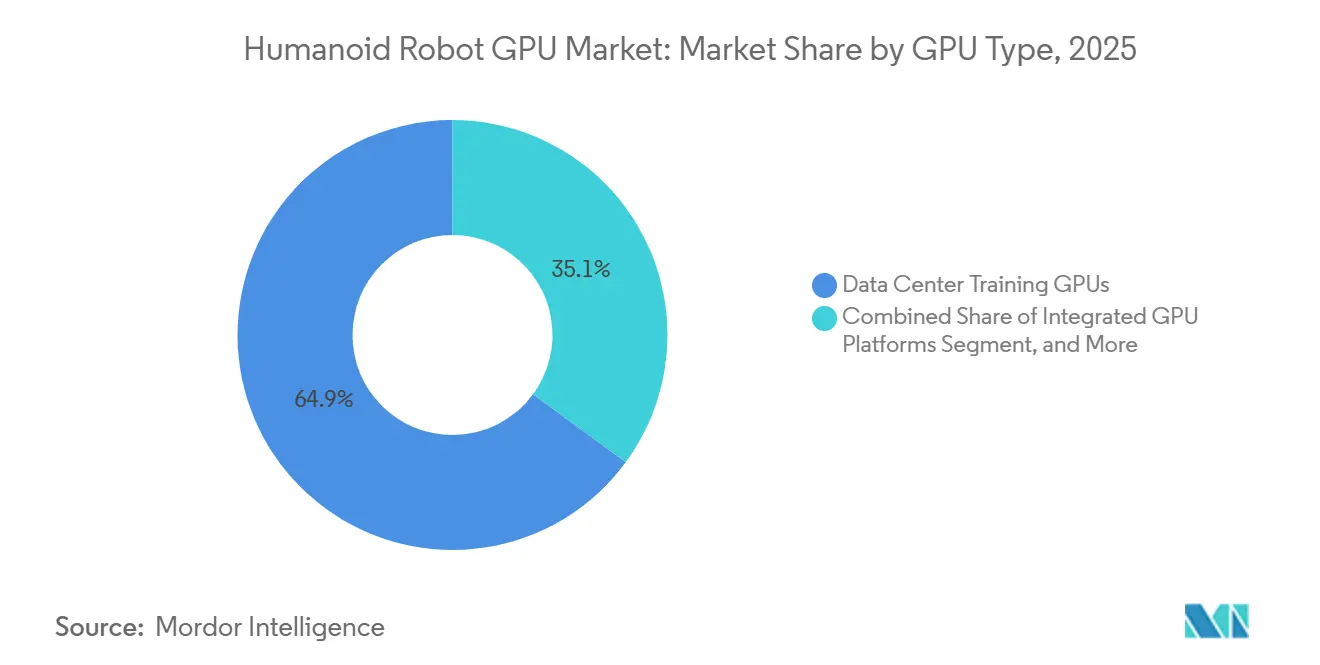

- Nach GPU-Typ hielten Rechenzentrums-Trainings-GPUs im Jahr 2025 einen Marktanteil von 64,92 % am Markt für Humanoid-Roboter-GPUs, während integrierte GPU-Plattformen bis 2031 voraussichtlich mit einer CAGR von 37,61 % wachsen werden.

- Nach Bereitstellungstyp entfielen im Jahr 2025 65,38 % des Marktanteils auf externes Training und Simulation, während bordeigene Rechenleistung bis 2031 voraussichtlich mit einer CAGR von 38,14 % wachsen wird.

- Nach GPU-Funktion entfielen im Jahr 2025 48,87 % der Marktgröße für Humanoid-Roboter-GPUs auf Training und Simulation, während Digitaler Zwilling und Synthetische Datengenerierung bis 2031 voraussichtlich mit einer CAGR von 38,26 % wachsen werden.

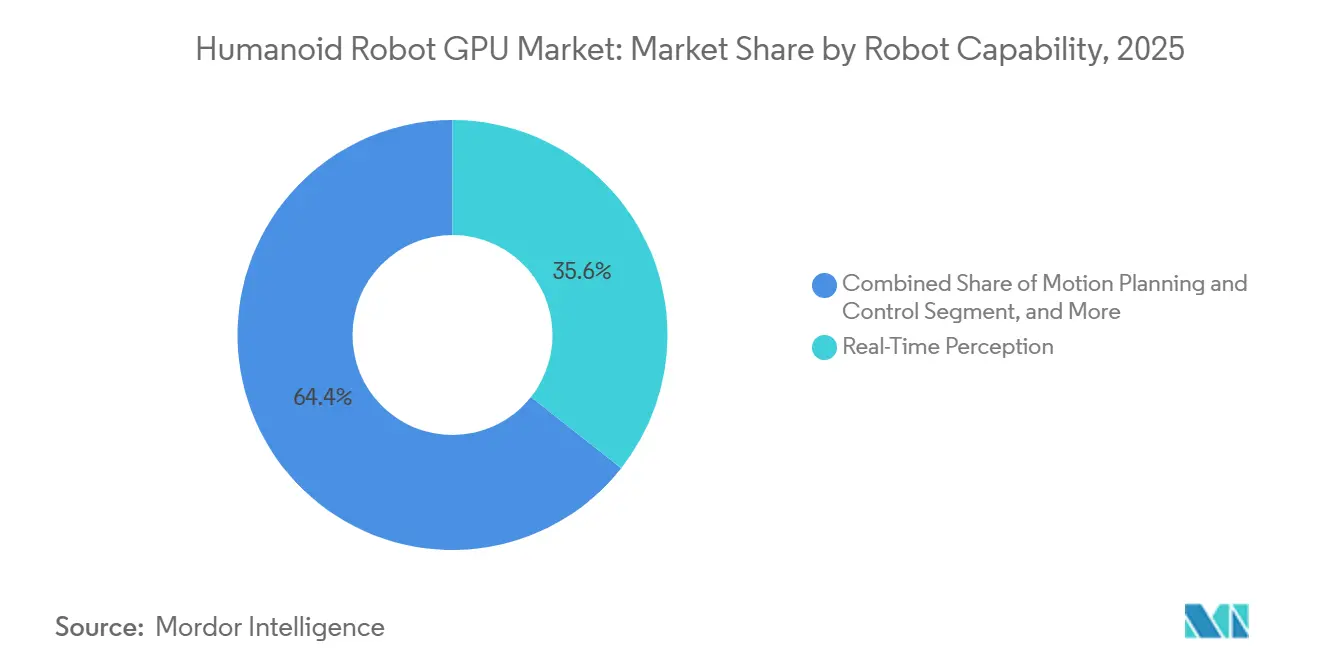

- Nach Roboterfähigkeit hielt Echtzeit-Wahrnehmung im Jahr 2025 mit 35,63 % den größten Anteil, während Multimodale Schlussfolgerung bis 2031 voraussichtlich mit einer CAGR von 37,92 % wachsen wird.

- Nach Endverbrauchsbranche führte die Automobilindustrie im Jahr 2025 mit einem Anteil von 32,51 %, während Fertigung und Montage bis 2031 voraussichtlich mit einer CAGR von 38,49 % wachsen wird.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 47,62 % des Marktes für Humanoid-Roboter-GPUs, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 38,57 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Humanoid-Roboter-GPUs

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rechenintensität physischer KI in Humanoid-Robotern | +6.8% | Global, mit Intensitätsspitzen in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach bordeigener Echtzeit-Inferenz | +5.2% | Global, insbesondere Nordamerika und der asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung synthetischer Daten und Simulations-Pipelines | +4.1% | Nordamerika und China führend, Ausbreitung nach Europa und Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung von Piloteinsätzen in der Automobilfertigung | +3.2% | Nordamerika, Deutschland, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für Edge-Verarbeitung zur Reduzierung von Latenz und Cloud-Abhängigkeit | +2.4% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strategische Plattformbindung durch führende Rechenanbieter für Robotik | +1.8% | Global, Konzentration in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rechenintensität physischer KI in Humanoid-Robotern

Der Markt für Humanoid-Roboter-GPUs wächst, weil physische KI-Workloads nun mehrere Modellschichten gleichzeitig ausführen, anstatt sich auf eine einzelne Bildverarbeitungs- oder Steuerungsaufgabe zu verlassen. NVIDIA positionierte den Jetson AGX Thor T5000, um diesen Bedarf mit 2.070 FP4-Teraflops zu decken – ein erheblicher Sprung gegenüber der Jetson AGX Orin-Plattform und ein klares Indiz dafür, wie schnell die Rechenanforderungen steigen. Der GPU-Markt für Humanoid-Roboter wird auch durch Speicheranforderungen geprägt, da NVIDIA in seiner GR00T-Hardware-Anleitung 24 GB und mehr VRAM für Trainingssysteme sowie 128 GB einheitlichen Speicher für Edge-Inferenz aufgeführt hat. Das ist bedeutsam, weil ein Entwickler, der von engen Imitationsaufgaben zu breiterem generalistischem Verhalten übergeht, Trainings-Hardware und bordeigene Inferenz-Hardware gleichzeitig skalieren muss. NVIDIA hat Cloud-zu-Roboter-Computing für physische KI auch als grundlegende Schicht für die Humanoid-Entwicklung eingerahmt, was die anhaltende Nachfrage nach Rechenzentrums- und eingebetteten GPU-Produkten unterstützt.

Wachsende Nachfrage nach bordeigener Echtzeit-Inferenz

Der Markt für Humanoid-Roboter-GPUs verlagert sich in Richtung bordeigener Inferenz, da Latenz- und Datenverarbeitungsbeschränkungen eine kontinuierliche Cloud-Abhängigkeit in aktiven Betriebsumgebungen weniger praktikabel machen. 1X Technologies erklärte im Jahr 2026, dass Jetson Thor das einzige zu diesem Zeitpunkt verfügbare Produkt war, das die bordeigene Rechenanforderung des NEO-Roboters für die Echtzeit-Sensorverarbeitung erfüllte, was verdeutlicht, wie eng das Feld am oberen Ende der eingebetteten Leistung noch ist. Boston Dynamics erweiterte zudem seine Zusammenarbeit mit NVIDIA, um Jetson Thor in Atlas zu integrieren und damit serverklassige Schlussfolgerungsfähigkeiten direkt auf den Roboter zu bringen, anstatt die schwere Arbeitslast extern zu halten. Im Markt für Humanoid-Roboter-GPUs ist diese Architekturänderung bedeutsam, weil jeder zusätzlich eingesetzte Roboter zu einem direkten Hardware-Verkauf wird, anstatt ausschließlich von zentralisierten Trainingsclustern abhängig zu sein. Da immer mehr Einsätze in Produktionslinien und Lagerarbeitsabläufe übergehen, wird lokale Inferenz zu einer standardmäßigen Designanforderung statt einer optionalen Premium-Funktion.

Zunehmende Nutzung synthetischer Daten und Simulations-Pipelines

Der Markt für Humanoid-Roboter-GPUs gewinnt eine weitere Nachfrageschicht durch die Generierung synthetischer Daten, da reale Demonstrationsdaten begrenzt und teuer zu skalieren sind. NVIDIA berichtete, dass sein Isaac GR00T Blueprint in 11 Stunden 780.000 synthetische Trajektorien generierte, was dem Unternehmen zufolge 6.500 Stunden menschlicher Demonstrationsdaten entspricht, und das Unternehmen erklärte, dass der gemischte Datensatz die GR00T N1-Richtlinienleistung um 40 % verbesserte.[1]NVIDIA Developer, "Isaac GR00T Hardware Requirements," NVIDIA Developer, nvidia-isaac-gr00t.mintlify.app Das bedeutet, dass der Markt für Humanoid-Roboter-GPUs nicht mehr ausschließlich durch Roboter-Inferenz angetrieben wird, da Trainingsteams auch dichte Simulationscluster benötigen, die digitale Zwillinge und Weltmodelle in hohem Volumen ausführen können. NVIDIA verknüpfte diese Expansion direkt mit seinen Blackwell-Systemen und dem breiteren physischen KI-Stack und verstärkte damit die Aufteilung zwischen Rechenzentrums-GPUs für die Entwicklung und Edge-Modulen für den Einsatz. Peer-reviewed-Robotikarbeiten zeigten auch 64 NVIDIA L40-GPUs, die über 1.024 simulierte Umgebungen pro GPU trainieren, was bestätigt, dass groß angelegte Simulation zu einer Standardarbeitslast und nicht zu einem Nischenexperiment geworden ist.

Ausweitung von Piloteinsätzen in der Automobilfertigung

Der Markt für Humanoid-Roboter-GPUs wird durch Automobilprogramme vorangetrieben, da dieser Sektor nun die deutlichsten Belege dafür liefert, dass Humanoide innerhalb strukturierter industrieller Arbeitsabläufe einen Mehrwert schaffen können. BMW erklärte, dass sein Figure AI-Pilot in Spartanburg die Produktion von mehr als 30.000 BMW X3-Fahrzeugen über 10 Monate unterstützte, wobei die Roboter 1.250 Betriebsstunden ansammelten und mehr als 90.000 Blechteile handhabten. Agility Robotics kündigte im Februar 2026 auch eine kommerzielle Robots-as-a-Service-Vereinbarung mit Toyota Motor Manufacturing Canada an, die den Einsatz von Humanoiden vom Testmodus in den vertraglich vereinbarten Produktionseinsatz überführte. Im Markt für Humanoid-Roboter-GPUs sind diese Programme bedeutsam, weil sie eine wiederkehrende Nachfrage sowohl nach bordeigener Inferenz-Hardware als auch nach der für Flottenaktualisierungen erforderlichen Trainingsinfrastruktur erzeugen. Sie geben auch anderen Herstellern einen klareren Maßstab dafür, wie schnell GPU-gestützte Roboterprogramme von Pilotlinien zu einem breiteren Anlagenbetrieb übergehen können.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Stromverbrauch und Komplexität des thermischen Designs | -3.8% | Global, am stärksten bei batteriebetriebenen Humanoid-Einsätzen | Kurzfristig (≤ 2 Jahre) |

| Hohe Stückliste und Gesamtbetriebskosten | -3.1% | Global, verstärkt in kostenempfindlichen Märkten außerhalb Nordamerikas | Mittelfristig (2–4 Jahre) |

| Softwareportabilität und Fragmentierung des Entwickler-Ökosystems | -2.2% | Global, mit höherer Reibung in Märkten außerhalb des NVIDIA Isaac-Ökosystems | Langfristig (≥ 4 Jahre) |

| Begrenzte reale Trainingsdaten für Randfälle | -1.6% | Global, am stärksten einschränkend in unstrukturierten Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Stromverbrauch und Komplexität des thermischen Designs

Der Markt für Humanoid-Roboter-GPUs steht weiterhin vor einer direkten Betriebsbeschränkung, da bordeigene Rechenleistung die begrenzte Batteriekapazität mit Fortbewegung, Sensorik und Aktuatorik teilen muss. NVIDIA-Entwicklerdiskussionen über Jetson Thor zeigten, dass selbst die Leistungsaufteilung auf SoC-Ebene eine praktische Herausforderung für thermische Designteams darstellt, insbesondere wenn Entwickler versuchen, eine nachhaltige Leistung innerhalb des konfigurierbaren TDP-Bereichs des Moduls zu modellieren. NVIDIA beschrieb seinen Isaac GR00T-Referenzroboter auch mit einer 15-Ah- und 0,972-kWh-Batterie und einer Betriebsdauer von etwa 3 Stunden, was deutlich unter einer vollständigen Industrieschicht liegt und Workarounds wie Batteriewechsel oder feste Stromversorgung erfordert. Im Markt für Humanoid-Roboter-GPUs verlangsamt diese Leistungsobergrenze die Einführung, weil Spitzeninferenz- und Aktuatorlasten gleichzeitig auf dasselbe System treffen. Es begünstigt auch größere Anbieter, die in integriertes Wärmemanagement, Leistungsregler und Gesamtsystemoptimierung investieren können.

Hohe Stückliste und Gesamtbetriebskosten

Der Markt für Humanoid-Roboter-GPUs bleibt teuer zu skalieren, da Rechenhardware zu den schwierigsten Kosten gehört, die ohne Leistungseinbußen gesenkt werden können. Robots-as-a-Service kann die Ausgaben über die Zeit verteilen, beseitigt jedoch nicht die zugrunde liegenden Hardwarekosten, da die GPU weiterhin in der monatlichen oder nutzungsbasierten Gebühr enthalten ist, die dem Kunden berechnet wird. Der Markt für Humanoid-Roboter-GPUs ist daher heute für Entwickler und Käufer zugänglicher, die höhere anfängliche Entwicklungskosten absorbieren können, während sie auf das Entstehen von Volumeneffizienzen warten. Qualcomms Robotikplattform-Launch auf der CES 2026 zeigte, warum integrierte CPU-, GPU- und KI-Beschleunigungsdesigns genau beobachtet werden, da sie einen Weg zu geringerer Platinenkomplexität und besserer Energieeffizienz in einem einzigen Paket bieten. Bis integrierte Plattformen breiter skalieren, wird die Kostenbasis die kommerzielle Einführung wahrscheinlich auf gut finanzierte Roboterhersteller und frühe Industrieanwender konzentriert halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Typ: Ausgaben für Rechenzentrums-Training verankern den Markt, während integrierte Plattformen an Fahrt gewinnen

Rechenzentrums-Trainings-GPUs hielten im Jahr 2025 einen Marktanteil von 64,92 % am Markt für Humanoid-Roboter-GPUs, was darauf hindeutet, dass der Großteil der Ausgaben noch immer vorgelagert in der Modellentwicklung und nicht in eingesetzten Robotern lag. Der Markt für Humanoid-Roboter-GPUs stützte sich auf diese Trainingsschicht, weil generalistische Roboterrichtlinien groß angelegte Simulation, synthetische Datengenerierung und kontinuierliche Modellverfeinerung benötigen, bevor kommerzielle Flotten expandieren können. NVIDIAs Cloud-zu-Roboter-Positionierung für physische KI spiegelte dieses Nachfragemuster wider, indem Rechenzentrumsysteme direkt mit Robotertraining, Simulation und Einsatz-Workflows verknüpft wurden. Derselbe Markt für Humanoid-Roboter-GPUs zeigte auch, warum eingebettete Systeme wichtig sind, da Jetson Orin frühere Einsätze unterstützt hatte und Jetson Thor die Rolle der bordeigenen Referenzrechenleistung für fortschrittlichere kommerzielle Humanoide übernahm.

NVIDIAs Ökosystem-Zugkraft wurde durch öffentliche Zusagen von Boston Dynamics und 1X verstärkt, die beide ihre Roboter-Roadmaps für bordeigene Schlussfolgerung und Sensorverarbeitung an Jetson Thor knüpften.[2]1X Technologies, "Inside 1X's Humanoid Robot Stack: Simulation, AI Training, and Onboard Compute with NVIDIA," 1X Technologies, 1x.tech Integrierte GPU-Plattformen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 37,61 % wachsen und sind damit das am schnellsten wachsende Segment dieses Marktes. Der Markt für Humanoid-Roboter-GPUs entwickelt sich in diese Richtung, weil integrierte Plattformen die Platinenkomplexität reduzieren und Leistung, thermische Last und Rechenleistung bei mobilen Robotern besser ausbalancieren können als rein diskrete Ansätze. Qualcomms Robotikplattform-Launch auf der CES 2026 spiegelte diesen Wandel mit einem Design wider, das auf CPU, GPU und KI-Beschleunigung in einer Architektur für humanoide und mobile Robotikanwendungen ausgerichtet ist. Für die Humanoid-Roboter-GPU-Branche bedeutet das, dass die nächste Wettbewerbsphase wahrscheinlich auf vollständiger Stack-Effizienz statt auf reiner Spitzenrechenleistung allein basieren wird.

Nach Bereitstellungstyp: Externes Training führt, während bordeigene Einnahmen schneller wachsen

Externes Training und Simulation machten im Jahr 2025 65,38 % des Umsatzes aus, was darauf hindeutet, dass der Markt für Humanoid-Roboter-GPUs zu diesem Zeitpunkt noch auf Entwicklungsinfrastruktur ausgerichtet war. Anbieter und Roboterhersteller investierten weiterhin stark in Simulationscluster, weil digitale Umgebungen es ermöglichen, Richtlinien in einem viel größeren Maßstab zu testen, als reale Versuche es unterstützen können. NVIDIA verknüpfte seinen Humanoid-Entwicklungs-Stack mit Omniverse-, Isaac- und Blackwell-Systemen, was widerspiegelt, wie zentral externes Training in diesem Markt bleibt. Der Markt für Humanoid-Roboter-GPUs unterstützte auch weiterhin hybride Modelle, bei denen Roboter lokale Inferenz ausführen, während sie während der Ausfallzeiten schwerere Modellaktualisierungen aus der Cloud oder Rechenzentren erhalten. Dieser hybride Ansatz passt zur aktuellen kommerziellen Phase, weil er Betreibern ermöglicht, zentralisierte Trainingsgewinne zu nutzen, ohne jeden Rechenschritt auf den Roboter zu verlagern.

Bordeigene Rechenleistung wird bis 2031 voraussichtlich mit einer CAGR von 38,14 % wachsen, was sie zum am schnellsten wachsenden Bereitstellungsmodus im Markt für Humanoid-Roboter-GPUs macht. Diese Beschleunigung folgt aus Produktionsumgebungen, in denen Latenz, Datenschutz und Betriebskontinuität eine ständige externe Abhängigkeit schwer rechtfertigen lassen. 1X und Boston Dynamics wiesen beide auf die bordeigene Jetson Thor-Integration als Weg zu Echtzeit-Schlussfolgerung und Sensorverarbeitung auf eingesetzten Robotern hin, was diesem Segment eine greifbare kommerzielle Unterstützung verleiht. Da sich die Einsätze ausweiten, wird der Markt für Humanoid-Roboter-GPUs wahrscheinlich zu einer ausgewogeneren Aufteilung zwischen zentralisierter Entwicklungsrechenleistung und verteilter eingebetteter Inferenz-Hardware übergehen.

Nach GPU-Funktion: Trainings-Workloads dominieren, während synthetische Datensysteme schnell aufsteigen

Training und Simulation machten im Jahr 2025 48,87 % des Umsatzes aus und bestätigten, dass der Markt für Humanoid-Roboter-GPUs weiterhin den größten Ausgabenanteil der Modellerstellung und -verfeinerung zuweist. Diese Position wird durch den breiten Bedarf gestützt, Bildverarbeitungs-, Steuerungs- und Schlussfolgerungsmodelle zu trainieren, bevor Flotten wechselnde Aufgaben in aktiven Umgebungen bewältigen können. NVIDIA verstärkte diese Funktion durch die Einführung offener Humanoid-Modell-Frameworks und Cloud-zu-Roboter-Infrastruktur, die Training, Feinabstimmung und Simulation auf seinem Stack halten sollen. Derselbe Markt für Humanoid-Roboter-GPUs ist auch auf Inferenz- und Wahrnehmungsfunktionen angewiesen, die visuelle Eingaben, Tiefendaten, Kartierung und Aufgabenstatuserfassung verarbeiten, sobald Roboter eingesetzt werden. Bewegungsplanung und -steuerung bleiben eine separate Rechenanforderung, weil stabile Aktuatorik eine hochfrequente Ausführung mit weniger Toleranz für Verzögerungen erfordert als viele andere KI-Aufgaben.

Digitaler Zwilling und Synthetische Datengenerierung werden bis 2031 voraussichtlich mit einer CAGR von 38,26 % wachsen, was sie zur am schnellsten wachsenden GPU-Funktion macht. Der Markt für Humanoid-Roboter-GPUs entwickelt sich in diese Richtung, weil die reale Datenerfassung nicht genug Randfälle oder Aufgabenvielfalt mit kommerziellen Geschwindigkeiten abdecken kann. NVIDIAs synthetisches Bewegungs-Pipeline-Ergebnis von 780.000 Trajektorien in 11 Stunden sowie Peer-reviewed-Arbeiten mit 64 NVIDIA L40-GPUs über 1.024 simulierte Umgebungen pro GPU zeigen, wie Simulation zu einer betrieblichen Notwendigkeit und nicht zu einem experimentellen Zusatz geworden ist. In der Humanoid-Roboter-GPU-Branche schafft dieser Wandel Nachfrage nach größeren Trainingsclustern und schnellerer Iteration zwischen simuliertem und realem Roboterverhalten.

Nach Roboterfähigkeit: Wahrnehmung hält die Basis, während multimodale Schlussfolgerung den Rechenbedarf erhöht

Echtzeit-Wahrnehmung hielt im Jahr 2025 mit 35,63 % den größten Anteil und spiegelt wider, dass der Markt für Humanoid-Roboter-GPUs noch immer auf Workloads wie Objekterkennung, Szenenerfassung und Hindernisbehandlung ausgerichtet ist. Industrielle Einsätze bleiben wahrnehmungsintensiv, weil diese Aufgaben als erste ein praktisches Maß an Zuverlässigkeit in strukturierten Umgebungen erreichen. BMWs Leipziger Einsatz von Hexagon Robotics' AEON umfasste einen 21-Sensor-Stack mit Kameras, Radar und Kraft-Drehmoment-Sensorik, was die kontinuierliche Wahrnehmungslast zeigt, die aktive industrielle Humanoide auf eingebettete Rechenleistung legen. Der Markt für Humanoid-Roboter-GPUs behandelt Wahrnehmung daher weiterhin als die grundlegende Fähigkeit, die jedes kommerzielle System unterstützen muss, bevor höherwertige Autonomie skalieren kann. Bewegungsplanung und feinmotorische Manipulation bleiben ebenfalls eng mit diesem Segment verbunden, weil reichhaltigere Sensorik einem Roboter ermöglicht, mehr Feinmotorikaufgaben in Echtzeit auszuführen.

Multimodale Schlussfolgerung wird bis 2031 voraussichtlich mit einer CAGR von 37,92 % wachsen und ist damit der am schnellsten wachsende Fähigkeitsbereich. Der Markt für Humanoid-Roboter-GPUs entwickelt sich in diese Richtung, weil Käufer Roboter wollen, die natürliche Sprache interpretieren, sich an neue Umgebungen anpassen und mehrstufige Aufgaben ohne wiederholte manuelle Neuprogrammierung abschließen können. NVIDIAs früher Zugang zum GR00T N1.7-Update fügte fingerebene feinmotorische Steuerung für kontaktreiche Aufgaben hinzu, was eine Bewegung hin zu leistungsfähigeren Richtlinien signalisiert, die Wahrnehmung, Schlussfolgerung und Manipulation im selben System kombinieren. Da diese Fähigkeiten reifen, wird der Markt für Humanoid-Roboter-GPUs stärkere bordeigene Module mit ausreichend Speicher und Bandbreite benötigen, um größere Echtzeit-Modelle zu unterstützen.

Nach Endverbrauchsbranche: Automobilindustrie führt die kommerzielle Einführung an, während die breitere Fertigung aufholt

Die Automobilindustrie hielt im Jahr 2025 mit 32,51 % den größten Endverbrauchsanteil und war damit der deutlichste kommerzielle Anker für den Markt für Humanoid-Roboter-GPUs. BMW lieferte das detaillierteste Produktionsbeispiel und zeigte, wie Figure AI-Roboter über einen Zeitraum von 10 Monaten die Produktion unterstützten, dabei bedeutende Betriebsstunden ansammelten und ein hohes Teilehandhabungsvolumen innerhalb einer echten Anlage erzielten. Der Markt für Humanoid-Roboter-GPUs profitierte auch vom Automobilsektor, da dieser höhere anfängliche Systemkosten rechtfertigen kann, wenn Arbeitskräftemangel, Workflow-Wiederholung und Produktionskontinuität einen klaren Weg zur Wertschöpfung schaffen. Logistik und Lagerhaltung bildeten die nächste sichtbare Nachfrageschicht, unterstützt durch Agility Robotics-Einsätze und die Mercado Libre-Vereinbarung vom Dezember 2025, die den kommerziellen Einsatz von Humanoiden in Fulfillment-Operationen in Südamerika ausweitete. Diese Mischung aus Fabrik- und Logistikanwendungsfällen ist bedeutsam, weil sie die Menge der Aufgaben erweitert, die den Einsatz bordeigener Inferenz-Hardware rechtfertigen.

Fertigung und Montage wird bis 2031 voraussichtlich mit einer CAGR von 38,49 % wachsen und ist damit das am schnellsten wachsende Endverbrauchssegment im Markt für Humanoid-Roboter-GPUs. Die erwartete Beschleunigung kommt vom Transfer der in der Automobilindustrie gewonnenen Erkenntnisse in Elektronik-, Halbleiter- und allgemeine Industriemontageumgebungen, wo repetitive Handhabungs- und Inspektionsarbeiten ebenfalls von verkörperter KI profitieren können. Der Markt für Humanoid-Roboter-GPUs sollte daher eine Ausweitung der Nachfrage von einigen wenigen Leit-Automobilprogrammen hin zu einer größeren Gruppe industrieller Käufer sehen, die flexible Automatisierung ohne Neugestaltung jeder Station um eine feste Roboterzelle wünschen. Forschung, Gesundheitswesen und Verteidigung stellen noch längerfristige Chancen dar, werden aber wahrscheinlich sekundär bleiben, bis Fähigkeit, Sicherheit und Kosten sich weiter verbessern.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 47,62 % des Umsatzes aus und war damit die größte Region im Markt für Humanoid-Roboter-GPUs. Diese Führungsposition resultierte aus der Konzentration der Humanoid-OEM-Aktivitäten in China, der Halbleiterbasis in Japan und Südkorea sowie der breiteren öffentlichen Unterstützung für Programme zur physischen KI. Der Markt für Humanoid-Roboter-GPUs im asiatisch-pazifischen Raum profitiert auch von einer Lieferkette, die Sensoren, Verpackung, Speicher und Rechenintegration in großem Maßstab unterstützen kann. Inländische Rechenplattformen beginnen, NVIDIA-basierte Einsätze in der Region zu ergänzen, was bedeutsam ist, weil Lokalisierungsziele zu einem stärkeren Faktor bei Kaufentscheidungen werden. Selbst mit diesem Wandel bleibt der Markt für Humanoid-Roboter-GPUs im asiatisch-pazifischen Raum eng daran geknüpft, wie schnell regionale OEMs von Pilotproduktion zu wiederholbarem kommerziellem Einsatz übergehen können.

Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 38,57 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Humanoid-Roboter-GPUs. Die Region kombiniert eine große installierte Basis an KI-Infrastruktur mit mehreren der kommerziell sichtbarsten Humanoid-Entwickler, was ihr eine starke Position sowohl im Training als auch im Einsatz verleiht. NVIDIAs Jetson Thor-Roadmap und Ökosystem-Botschaften richteten sich stark an diese Entwicklungsbasis, während Boston Dynamics und 1X beide ihre Roboter-Stacks mit NVIDIAs bordeigenem Rechenweg verknüpften.[3]NVIDIA Developer, "NVIDIA Jetson Thor, Advanced AI for Physical Robotics," NVIDIA, nvidia.com Der Markt für Humanoid-Roboter-GPUs in Nordamerika wird auch durch das Robots-as-a-Service-Modell unterstützt, das Einsätze in einen wiederkehrenden Hardware- und Software-Nachfragestrom verwandelt, anstatt einen einmaligen Geräteverkauf darzustellen. Agility Robotics' kommerzielle Vereinbarung mit Toyota Motor Manufacturing Canada zeigt, wie dieses Modell in aktive Industrieoperationen übergeht und die Nachfrage nach eingebetteten GPUs auf Einheitenebene unterstützt.

Europa machte im Jahr 2025 einen bedeutenden Anteil am Umsatz im Markt für Humanoid-Roboter-GPUs aus, angeführt von Deutschlands Automobileinsätzen und der breiteren industriellen Automatisierungsbasis der Region. BMWs Leipziger Programm gab Europa einen sichtbaren Referenzpunkt für physische KI in der Automobilproduktion und stärkte die Rolle der Region bei der frühen industriellen Einführung. Südamerika sowie der Nahe Osten und Afrika blieben kleinere Beitragsleister, aber der Markt für Humanoid-Roboter-GPUs gewann durch Mercado Libres Vereinbarung mit Agility Robotics Ende 2025 einen klaren südamerikanischen Einstiegspunkt. In all diesen Regionen werden Sicherheitskonformität und deterministisches Systemverhalten wahrscheinlich wichtiger, da kommerzielle Einsätze der routinemäßigen Mensch-Roboter-Zusammenarbeit näherkommen.

Wettbewerbslandschaft

Der Markt für Humanoid-Roboter-GPUs ist auf der Ebene der Rechenplattformen stark konzentriert, wobei NVIDIA durch einen Stack, der Rechenzentrums-Trainingssysteme, Jetson-bordeigene Module und die Isaac GR00T-Entwicklungsumgebung umfasst, die stärkste Position innehat. NVIDIA verstärkte diese Rolle, indem es physische KI als Cloud-zu-Roboter-Rechenmodell und nicht als Sammlung unverbundener Produkte präsentierte, was dazu beiträgt, Training, Simulation und Inferenz auf derselben Plattformfamilie zu halten. Der Markt für Humanoid-Roboter-GPUs spiegelt diese Plattformstärke in öffentlichen Einführungssignalen von Unternehmen wie Boston Dynamics und 1X wider, die beide fortschrittliche Humanoid-Programme mit Jetson Thor ausgerichtet haben. Sobald Entwickler rund um einen Trainings- und Simulations-Stack aufbauen, wird ein Wechsel schwieriger, weil Software-Tools, Modell-Workflows und Einsatz-Hardware alle miteinander verbunden sind. Das macht die Plattformkontrolle in diesem Markt genauso wichtig wie die reine Siliziumleistung.

Qualcomm ist der deutlichste Herausforderer und sein Robotikplattform-Launch auf der CES 2026 zeigte einen direkten Versuch, im Markt für Humanoid-Roboter-GPUs bei integrierter Leistung, Energieeffizienz und Entwickler-Tooling zu konkurrieren.[4]Automate.org, "CES 2026, Qualcomm Targets NVIDIA Jetson With New Robotics Developer Platform," Automate.org, automate.org Qualcomm präsentierte das Angebot als vollständige Robotik-Technologiesuite für Systeme von Haushaltsrobotern bis hin zu vollgroßen Humanoiden, was eine ernsthafte Absicht signalisierte, NVIDIA bei eingebetteter Rechenleistung herauszufordern. NVIDIA antwortete aus der entgegengesetzten Richtung, indem es im Juni 2026 den Isaac GR00T Referenz-Humanoid-Roboter vorstellte, der sein Ökosystem weiter stromabwärts in eine verpackte Forschungsplattform schob. Boston Dynamics erweiterte seine Zusammenarbeit mit NVIDIA im März 2025, während Agility Robotics erklärte, Jetson Thor für die sechste Generation der Digit-Plattform zu übernehmen, was zeigt, wie führende Roboterhersteller Rechenentscheidungen in zukünftige Produktzyklen einbinden. Der Markt für Humanoid-Roboter-GPUs steht auch unter Druck von chinesischen Rechenanbietern bei bordeigenen Anwendungen, insbesondere dort, wo Energieeffizienz und Lokalisierung gegenüber maximaler Spitzenleistung priorisiert werden.

Das nächste Wettbewerbsfeld im Markt für Humanoid-Roboter-GPUs wird wahrscheinlich bei funktionaler Sicherheit, Workload-Isolierung und flottenweiter Orchestrierung liegen und nicht allein bei Spitzenrechenzahlen. Kein Unternehmen hatte bisher einen zweckgebauten sicherheitszertifizierten Rechenstandard für den breiten Humanoid-Einsatz etabliert, was Raum für Differenzierung lässt, da industrielle Rollouts reifen. Der Markt für Humanoid-Roboter-GPUs begünstigt auch Anbieter, die wiederkehrende Upgrade-Nachfrage von Robots-as-a-Service-Flotten erfassen können, weil diese Betreiber Rechenleistung im Laufe der Zeit ersetzen, auffrischen und optimieren, anstatt einen einzigen Kauf zu tätigen. Aus diesem Grund sind Anbieter mit starker Softwarekontrolle, integrierten Referenzdesigns und Einsatzpartnerschaften besser positioniert als Anbieter, die nur auf Chip-Ebene-Spezifikationen konkurrieren.

Branchenführer im Markt für Humanoid-Roboter-GPUs

-

NVIDIA Corporation

-

Qualcomm Incorporated

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA kündigte den Isaac GR00T Referenz-Humanoid-Roboter auf der GTC Taipei an – das erste offene Humanoid-Roboter-Referenzdesign, das ein Unitree H2 Plus-Chassis mit bordeigener NVIDIA Jetson AGX Thor T5000-Rechenleistung integriert und 2.070 FP4-Teraflops liefert. Die Plattform ist für akademische und kommerzielle Forschungsteams konzipiert und soll voraussichtlich Ende 2026 von Unitree verfügbar sein, was die Hürde für GPU-beschleunigte Humanoid-Entwicklung an Universitäten und Robotik-Startups weltweit senkt.

- Juni 2026: NVIDIA veröffentlichte Isaac GR00T N1.7 im frühen Zugang mit kommerzieller Lizenzierung, was Produktionseinsätze von GR00T-basierten Humanoid-Roboter-Richtlinien ermöglicht. N1.7 fügte Unterstützung für fingerebene feinmotorische Steuerung für kontaktreiche Aufgaben wie die Montage kleiner Teile hinzu.

- April 2026: BMW Group startete die vollständige Pilotphase seines Leipziger Humanoid-Roboter-Einsatzes mit Hexagon Robotics' AEON und markierte damit den ersten Humanoid-Roboter in aktiver Automobilproduktion in Europa. Der Einsatz folgt auf einen ersten Test im Dezember 2025 und baut auf dem 10-monatigen Spartanburg-Pilot mit Figure AI auf, der zur Produktion von über 30.000 BMW X3-Fahrzeugen beigetragen hat.

- Februar 2026: Agility Robotics kündigte eine kommerzielle Robots-as-a-Service-Vereinbarung mit Toyota Motor Manufacturing Canada für 7 Digit-Humanoid-Roboter im RAV4-Produktionswerk in Woodstock, Ontario an und etablierte damit den ersten kommerziell vertraglich vereinbarten Humanoid-Einsatz in der kanadischen Automobilindustrie. Jede Digit-Einheit setzt NVIDIA Jetson Thor für bordeigene Inferenz ein und trägt direkt zur Umsatzinflexion des bordeigenen GPU-Segments bei.

Umfang des globalen Berichts über den Markt für Humanoid-Roboter-GPUs

Der Markt für Humanoid-Roboter-GPUs bezieht sich auf das Segment der GPU-Branche, das sich der Bereitstellung von Grafikprozessoren widmet, die speziell für Humanoid-Roboter entwickelt oder optimiert wurden. Dieser Markt umfasst die Entwicklung, Produktion und Anwendung von GPUs, die fortschrittliche Funktionen wie Echtzeit-Verarbeitung, maschinelles Lernen und verbesserte visuelle Fähigkeiten in Humanoid-Robotern ermöglichen.

Der Bericht über den Markt für Humanoid-Roboter-GPUs ist segmentiert nach GPU-Typ (Rechenzentrums-Trainings-GPUs, Edge-AI-GPUs, eingebettete GPUs und integrierte GPU-Plattformen), Bereitstellungstyp (bordeigene Rechenleistung, externes Training und Simulation sowie hybride Rechenleistung), GPU-Funktion (Training und Simulation, Inferenz und Wahrnehmung, Bewegungsplanung und -steuerung sowie Digitaler Zwilling und Synthetische Datengenerierung), Roboterfähigkeit (Echtzeit-Wahrnehmung, Bewegungsplanung und -steuerung, Feinmotorische Manipulation und Multimodale Schlussfolgerung), Endverbrauchsbranche (Automobilindustrie, Logistik und Lagerhaltung, Fertigung und Montage, Forschung und Bildung, Gesundheitswesen und Betreutes Wohnen sowie Verteidigung und Sicherheit) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Rechenzentrums-Trainings-GPUs |

| Edge-AI-GPUs |

| Eingebettete GPUs |

| Integrierte GPU-Plattformen |

| Bordeigene Rechenleistung |

| Externes Training und Simulation |

| Hybride Rechenleistung |

| Training und Simulation |

| Inferenz und Wahrnehmung |

| Bewegungsplanung und -steuerung |

| Digitaler Zwilling und Synthetische Datengenerierung |

| Echtzeit-Wahrnehmung |

| Bewegungsplanung und -steuerung |

| Feinmotorische Manipulation |

| Multimodale Schlussfolgerung |

| Automobilindustrie |

| Logistik und Lagerhaltung |

| Fertigung und Montage |

| Forschung und Bildung |

| Gesundheitswesen und Betreutes Wohnen |

| Verteidigung und Sicherheit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach GPU-Typ | Rechenzentrums-Trainings-GPUs | |

| Edge-AI-GPUs | ||

| Eingebettete GPUs | ||

| Integrierte GPU-Plattformen | ||

| Nach Bereitstellungstyp | Bordeigene Rechenleistung | |

| Externes Training und Simulation | ||

| Hybride Rechenleistung | ||

| Nach GPU-Funktion | Training und Simulation | |

| Inferenz und Wahrnehmung | ||

| Bewegungsplanung und -steuerung | ||

| Digitaler Zwilling und Synthetische Datengenerierung | ||

| Nach Roboterfähigkeit | Echtzeit-Wahrnehmung | |

| Bewegungsplanung und -steuerung | ||

| Feinmotorische Manipulation | ||

| Multimodale Schlussfolgerung | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Logistik und Lagerhaltung | ||

| Fertigung und Montage | ||

| Forschung und Bildung | ||

| Gesundheitswesen und Betreutes Wohnen | ||

| Verteidigung und Sicherheit | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Humanoid-Roboter-GPUs?

Die Marktgröße für Humanoid-Roboter-GPUs wird voraussichtlich von 96,82 Millionen USD im Jahr 2025 auf 203,91 Millionen USD im Jahr 2026 steigen und bis 2031 978,32 Millionen USD erreichen, mit einer CAGR von 36,84 % über den Zeitraum 2026–2031.

Welches Bereitstellungsmodell wächst am schnellsten für Humanoid-Roboter-GPUs?

Bordeigene Rechenleistung wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 38,14 % bis 2031, da aktive Einsätze eine Inferenz mit geringer Latenz direkt auf dem Roboter benötigen.

Warum sind Rechenzentrums-Trainings-GPUs noch immer das größte Segment?

Rechenzentrums-Trainings-GPUs hielten im Jahr 2025 einen Anteil von 64,92 %, weil Roboterhersteller weiterhin stark in Simulation, synthetische Datengenerierung und Foundation-Model-Training investieren, bevor sie Flotten skalieren.

Welcher Endverbrauchssektor führt die kommerzielle Einführung an?

Die Automobilindustrie führte im Jahr 2025 mit einem Anteil von 32,51 %, unterstützt durch sichtbare Einsätze bei BMW und vertraglich vereinbarte Programme mit Agility Robotics und Toyota.

Was treibt die Nachfrage nach multimodaler Schlussfolgerung in humanoiden Systemen an?

Käufer suchen nach Robotern, die Sprache verstehen, sich an neue Umgebungen anpassen und mehrstufige Aufgaben abschließen können, weshalb Multimodale Schlussfolgerung bis 2031 voraussichtlich mit einer CAGR von 37,92 % wachsen wird.

Welche Region ist heute am stärksten und welche wächst am schnellsten?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 47,62 %, während Nordamerika voraussichtlich am schnellsten mit einer CAGR von 38,57 % bis 2031 wachsen wird, da es starke KI-Infrastruktur mit aktiven kommerziellen Humanoid-Entwicklern kombiniert.

Seite zuletzt aktualisiert am: