ADAS GPU Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.38 Milliarden US-Dollar |

| Marktgröße (2031) | 16.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.77% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

ADAS GPU Marktanalyse von Mordor Intelligence

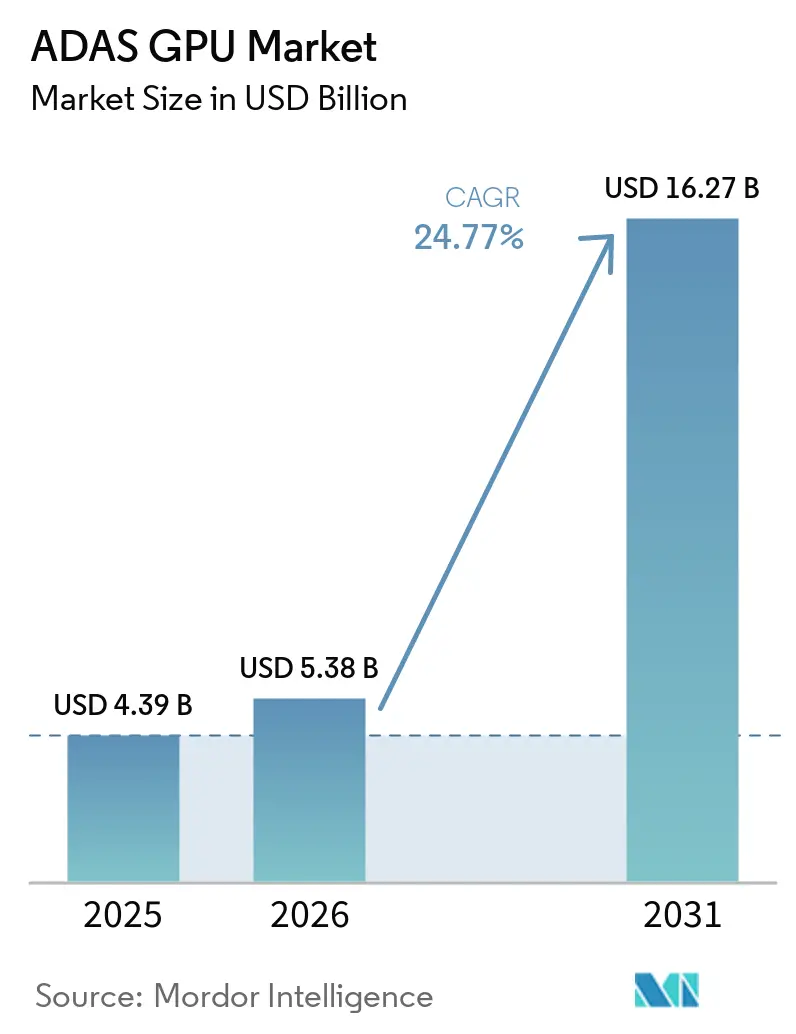

Die Größe des ADAS GPU Marktes wird voraussichtlich von 4,39 Milliarden USD im Jahr 2025 auf 5,38 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,77 % über 2026–2031 16,27 Milliarden USD erreichen. Der Übergang von optionaler Fahrerassistenz zu dauerhafter Wahrnehmung, Planung und Fahrgastraumverarbeitung hat GPU-basiertes Computing zu einem zentralen Bestandteil des neuen Fahrzeugdesigns gemacht. Der ADAS GPU Markt profitiert auch vom breiteren Wandel hin zu softwaredefinierten Fahrzeugen, bei dem zentralisiertes Computing viele kleinere Steuergeräte ersetzt und den Wert von Hochleistungssilizium in jeder Plattform erhöht. Sicherheitsvorschriften werden gleichzeitig verschärft, was Automobilhersteller dazu veranlasst, leistungsfähigere Computing-Stacks einzusetzen, wenn sie auf erweiterte Fahrerassistenzfunktionen und höhere Sicherheitsbewertungen abzielen. Speicherbandbreite, Wärmemanagement und funktionale Sicherheitsqualifizierung prägen Plattformentscheidungen ebenso stark wie die reine Rechenleistung, sodass Lieferanten, die Hardware, Software und Zertifizierungsunterstützung kombinieren können, eine stärkere Position einnehmen. Dies lässt dem ADAS GPU Markt klaren Wachstumsspielraum bei Mainstream-Personenkraftwagen, gewerblichen Fahrzeugflotten und Programmen mit höherem Autonomiegrad, während der Wettbewerb zunehmend auf die Kontrolle der gesamten Plattform ausgerichtet ist und nicht mehr nur auf die Chiplieferung allein.

Wichtigste Erkenntnisse des Berichts

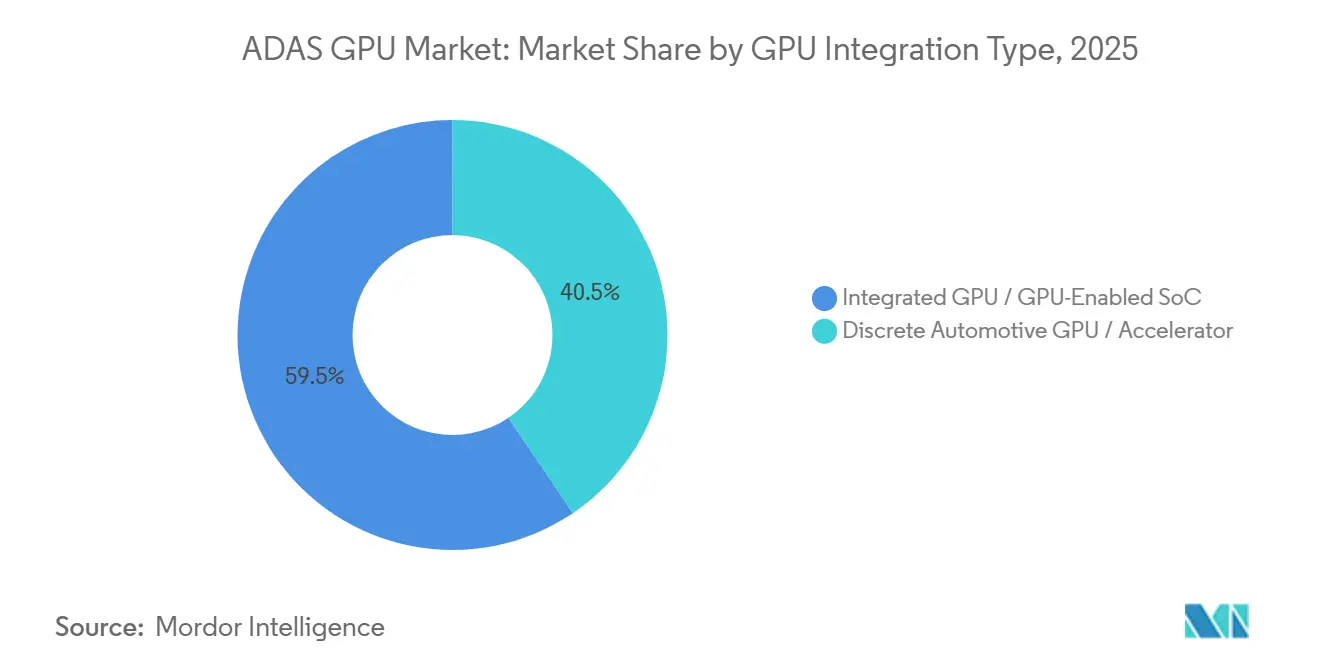

- Nach GPU-Integrationstyp führten integrierte GPU- und GPU-fähige SoC-Lösungen den ADAS GPU Markt mit 59,46 % des Umsatzes im Jahr 2025 an, während diskrete GPU- und Beschleunigerlösungen bis 2031 voraussichtlich mit einer CAGR von 24,99 % wachsen werden.

- Nach ADAS-Anwendung entfielen auf Wahrnehmung und Sensorfusion 33,02 % des Umsatzes im Jahr 2025, während das autonome Fahrcomputing bis 2031 voraussichtlich mit einer CAGR von 25,03 % wachsen wird.

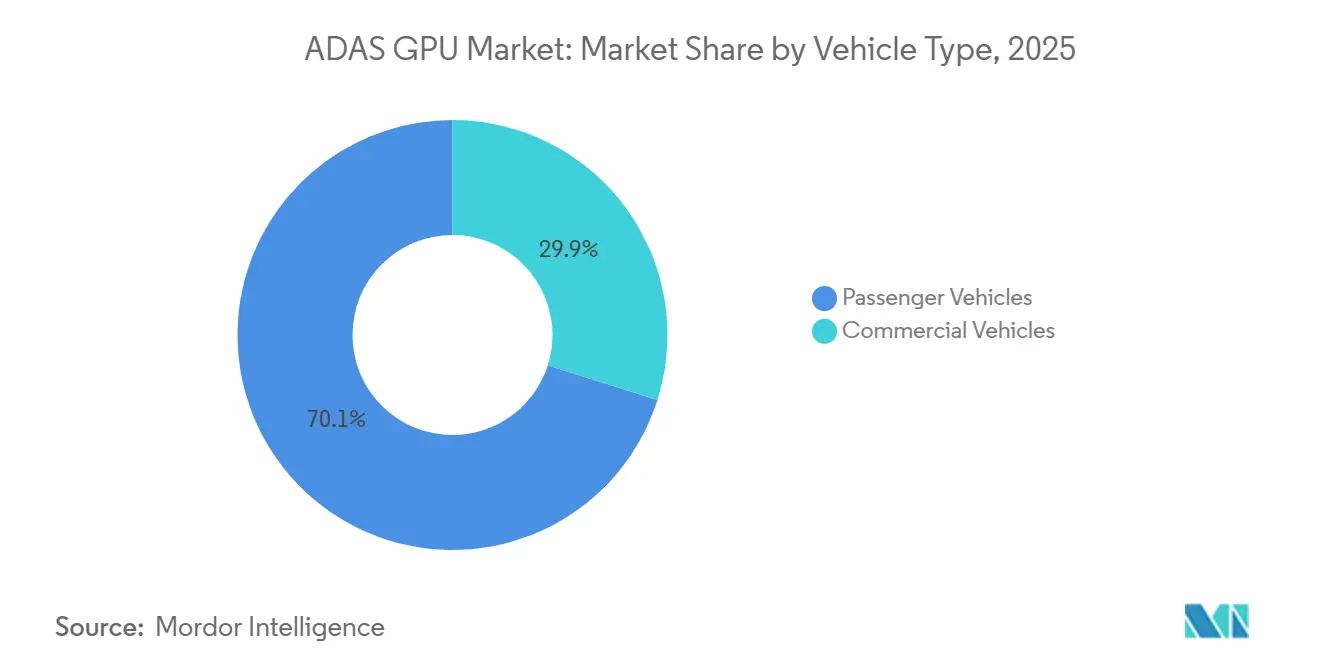

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 70,11 % des Umsatzes im ADAS GPU Markt im Jahr 2025, während Nutzfahrzeuge bis 2031 voraussichtlich die höchste CAGR von 25,33 % verzeichnen werden.

- Nach Autonomiegrad entfielen auf Stufe-2-Systeme 43,33 % des Umsatzes im Jahr 2025, während Stufe-4-Systeme bis 2031 voraussichtlich mit einer CAGR von 25,26 % wachsen werden.

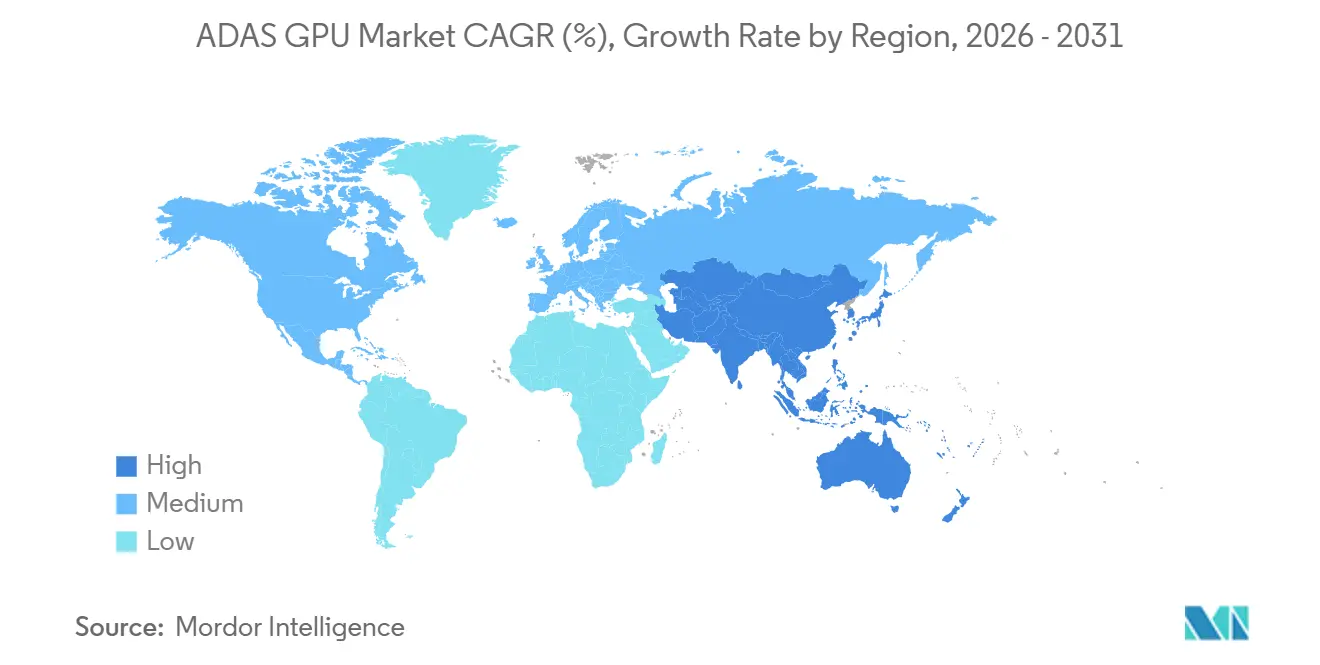

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 39,18 % am Umsatz des ADAS GPU Marktes im Jahr 2025, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 25,11 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale ADAS GPU Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender ADAS-Anteil pro Fahrzeug | +7.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu softwaredefinierten Fahrzeugen | +5.8% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum zentralisierter und zonaler Fahrzeugarchitekturen | +4.0% | Global, Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion hochauflösender digitaler Cockpits und Mehranzeigesysteme | +2.5% | Global, Asien-Pazifik und Europa führend | Kurzfristig (≤ 2 Jahre) |

| Durch Sicherheitsvorschriften getriebene Computing-Upgrades | +1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachstum von Automotive-KI- und Sensorfusion-Arbeitslasten | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender ADAS-Anteil pro Fahrzeug

Der ADAS GPU Markt erfährt seinen stärksten kurzfristigen Impuls durch den stetigen Anstieg rechenintensiver Sicherheits- und Komfortfunktionen pro Fahrzeug. Mittelklassemodelle verfügen nun über breitere Kombinationen aus Radar, Rundumsichtkameras, Fahrerüberwachung, Insassenüberwachung sowie Autobahn- oder Stadtassistenzfunktionen, was den Verarbeitungsbedarf weit über ältere Steuerarchitekturen hinaus erhöht. Diese Veränderung ist nicht mehr auf Premiumfahrzeuge beschränkt, da Mainstream-Markteinführungen nun Funktionspakete verwenden, die mehr paralleles Computing und schnellere Datenverarbeitung erfordern. Da diese Funktionen in die Hochvolumenproduktion übergehen, treffen Lieferanten GPU- und SoC-Entscheidungen früher im Fahrzeugentwicklungszyklus, um Software-, Speicher- und Validierungspläne gemeinsam festzulegen. Dies erhöht auch den Wert von Plattformen, die mehrere Arbeitslasten auf demselben Silizium unterstützen können, da Automobilhersteller vermeiden möchten, für jede neue Funktion separate Prozessoren hinzuzufügen. Der ADAS GPU Markt profitiert daher nicht nur davon, dass mehr Fahrzeuge Assistenzfunktionen nutzen, sondern auch davon, dass jedes ausgestattete Fahrzeug eine höhere Rechenlast trägt als im vorherigen Modellzyklus.

Wandel hin zu softwaredefinierten Fahrzeugen

Der Wandel hin zu softwaredefinierten Fahrzeugen verändert die Art und Weise, wie Automobilhersteller elektronische Systeme gestalten, und unterstützt damit direkt den ADAS GPU Markt. Anstatt Funktionen auf Dutzende dedizierter Steuergeräte zu verteilen, verlagern neuere Architekturen mehr Wahrnehmungs-, Entscheidungs- und Benutzeroberflächenaufgaben in weniger leistungsstarke Computing-Knoten. Dieses Modell begünstigt GPU-fähige SoCs, da sie besser für inferenzintensive Arbeitslasten geeignet sind, die schnelle parallele Verarbeitung und gemeinsamen Speicherzugriff benötigen. Qualcomm und BMW führten Snapdragon Ride Pilot im völlig neuen BMW iX3 als gemeinsam entwickeltes automatisiertes Fahrsystem ein und demonstrierten damit, wie eng Chiphersteller nun mit Automobilherstellern an Software-Stack und Hardwareplattform zusammenarbeiten. Die kommerzielle Wirkung ist ebenso wichtig, da das softwaredefinierte Modell Halbleiterplattformlieferanten eine größere Rolle in langfristigen Fahrzeugprogrammen gibt und die Lücke zwischen Chip- und Fahrzeugroadmaps verringert. Für den ADAS GPU Markt bedeutet dies, dass die Nachfrage zunehmend an die Plattformstandardisierung über Modellfamilien hinweg gebunden ist und nicht nur an die Funktionseinführung in einer Fahrzeuglinie.

Wachstum zentralisierter und zonaler Fahrzeugarchitekturen

Zentralisierte und zonale Fahrzeugarchitekturen verstärken den Bedarf an leistungsfähigerem Automotive-Computing, was den ADAS GPU Markt mittelfristig unterstützt. In diesen Designs übernehmen lokale Zonensteuergeräte nahegelegene Aktuierungs- und Eingabeaufgaben, während eine zentrale Computing-Domäne Wahrnehmung, Planung, Konnektivität und andere hochwertige Funktionen verwaltet. Diese Anordnung erhöht die Bedeutung GPU-fähigen Siliziums im Fahrzeugzentrum, da mehrere Arbeitslasten nun gemeinsam mit geringer Latenz und starker Isolation ausgeführt werden müssen. NVIDIA gibt an, dass DRIVE Thor automatisiertes Fahren und Fahrzeuginfoentertainment auf einem einzigen Chip isolieren kann, während Funktionen über Hochgeschwindigkeitskommunikation verbunden werden, was das Leistungsniveau widerspiegelt, das zentralisierte Designs anstreben.[1]NVIDIA Corporation, "NVIDIA DRIVE Thor, Plattformdokumentation," NVIDIA, nvidianews.nvidia.com Microchip stellt außerdem fest, dass zonale Deployments auf Ethernet- und PCIe-Verbindungen zwischen Zonensteuergeräten und einem zentralen Computing-Modul angewiesen sind, was bestätigt, dass diese Architektur zu einer praktischen Grundlage für softwaredefinierte Fahrzeugprogramme wird.[2]Microchip Technology Inc., "Remote Control Protocol und der gleichzeitige Paradigmenwechsel zur zonalen Architektur," Microchip Technology, microchip.com Infolgedessen profitiert der ADAS GPU Markt von jeder Plattformentscheidung, die Fahrzeugintelligenz nach oben in weniger und leistungsfähigere Computing-Knoten verlagert.

Expansion hochauflösender digitaler Cockpits und Mehranzeigesysteme

Die Expansion digitaler Cockpits fügt dem ADAS GPU Markt eine weitere Wachstumsschicht hinzu, da Anzeige- und Assistenzarbeitslasten zunehmend dasselbe Silizium teilen. Neuere Fahrzeuginnenräume kombinieren nun Instrumententafeln, Infotainment-Displays, Head-up-Displays und Rücksitzbildschirme, die alle eine starke Grafikverarbeitung und eine stabile Echtzeitsantwort benötigen. Wenn diese Funktionen mit der ADAS-Verarbeitung auf einer Plattform kombiniert werden, können Automobilhersteller den Bedarf an separaten Display-Chips reduzieren und die Systemintegration vereinfachen. NVIDIA präsentiert DRIVE Thor als Plattform, die autonomes Fahren, Infotainment und Dashboard-Funktionen gleichzeitig ausführen kann, was diese Konvergenz klar erfasst. Siemens stellt außerdem fest, dass softwaredefinierte Fahrzeuge auf Hochleistungsprozessoren und fortschrittlichen GPUs angewiesen sind, die Sensordaten, Entscheidungsfindung und Echtzeitsantwort innerhalb einer einheitlichen Computing-Plattform integrieren können.[3]Siemens Digital Industries Software, "Der vollständige Leitfaden zu softwaredefinierten Fahrzeugen," Siemens Digital Industries Software, blogs.sw.siemens.com Dies bedeutet, dass der ADAS GPU Markt auch in Programmen wachsen kann, in denen die Autonomie begrenzt bleibt, da Cockpit-Grafik und Assistenz-Computing auf dieselbe Hardwarebasis übergehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Automotive-Qualifizierungs- und Funktionale-Sicherheits-Anforderungen | -1.2% | Global, streng in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einschränkungen durch Wärme- und Leistungsbudget | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Risiko der Halbleiterlieferkette und Verfügbarkeit fortschrittlicher Fertigungsknoten | -0.6% | Global, Konzentrationsrisiko Taiwan | Kurzfristig (≤ 2 Jahre) |

| Kostendruck bei Massenmarkt-Fahrzeugplattformen | -0.5% | Global, Asien-Pazifik Massenmarkt, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Automotive-Qualifizierungs- und Funktionale-Sicherheits-Anforderungen

Funktionale Sicherheit bleibt eine der größten Einschränkungen für den ADAS GPU Markt, da die Automotive-Qualifizierung mehr als starke Rechenleistung erfordert. Lieferanten benötigen Hardware-Sicherheitsmechanismen, Redundanz, Diagnose, Prozesskontrollen und Dokumentation, die über lange Entwicklungszyklen hinweg den höchsten Automotive-Sicherheitsstandards entsprechen. Dies erhöht Zeit, Kosten und Ingenieuraufwand, bevor eine Plattform in sicherheitskritische Fahrzeugprogramme eintreten kann. NVIDIA gab an, dass seine DriveOS-Plattform die ASIL-D-Konformität erreicht hat, bewertet von TÜV SÜD, und auch die ISO-21434-Zertifizierung für Cybersicherheitsprozesse erhalten hat, was den Umfang der Arbeit zeigt, die erforderlich ist, um eine Plattform für fortschrittliche autonome Anwendungen geeignet zu machen. Diese Anforderungen schränken die Lieferantenbasis ein, da Consumer- oder Rechenzentrumsdesigns nicht ohne umfangreiche Neugestaltung und Validierung in Fahrzeuge überführt werden können. Für den ADAS GPU Markt ergibt sich daraus eine kleinere Gruppe qualifizierter Plattformanbieter, Premiumpreise für konforme Lösungen und eine langsamere Kapazitätserweiterung, als die reine Nachfrage sonst unterstützen würde.

Einschränkungen durch Wärme- und Leistungsbudget

Wärme- und Leistungsgrenzen schränken den ADAS GPU Markt ebenfalls ein, insbesondere bei rechenintensiveren Programmen, die weit über die grundlegende Stufe-2-Assistenz hinausgehen. Automotive-Umgebungen setzen Computing-Hardware geschlossenen Räumen, hohen Umgebungstemperaturen und anhaltenden Lasten aus, was die Kühlung zu einem Problem auf Systemebene statt auf Chipebene macht. Untersuchungen zum thermischen Verhalten von Automotive-GPUs ergaben, dass GPU-Sperrschichttemperaturen unter Stadtverkehrsbedingungen an Betriebsgrenzen heranreichen können, wo wiederholte Stop-and-Go-Zyklen im Laufe der Zeit zu Wärmeansammlungen führen. Thermische Steuerungen wie dynamische Spannungs- und Frequenzskalierung können das Risiko reduzieren, können aber auch Latenzstrafen einführen, die bei Echtzeit-Wahrnehmungs- und Reaktionsarbeitslasten von Bedeutung sind. Aktive Kühlung hilft im Hochleistungsbereich, erhöht jedoch die Verpackungskomplexität und die Fahrzeugkosten in Programmen, die bereits empfindlich auf Stücklistendruck reagieren. Deshalb ist der ADAS GPU Markt weiterhin auf bessere Verpackung, engeres Software-Management und effizientere Architekturentscheidungen angewiesen, um fortschrittliches Computing in breitere Fahrzeugsegmente zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Integrationstyp: Integrierte SoCs halten die Umsatzbasis, während diskrete Beschleuniger in rechenintensiven Programmen an Bedeutung gewinnen

Integrierte GPU- und GPU-fähige SoC-Lösungen machten 2025 59,46 % des Umsatzes aus, was dieses Format im Mittelpunkt des ADAS GPU Marktes hielt. Automobilhersteller bevorzugen weiterhin integrierte Designs, da ein einzelner Chip die Verpackung vereinfachen, den Leistungsaufwand reduzieren und die Sicherheitsqualifizierung über mehrere Funktionen hinweg rationalisieren kann. Dieser Vorteil wird stärker, da sich zentralisierte Fahrzeugarchitekturen verbreiten, da eine Plattform Wahrnehmungs-, Infotainment-, Gateway- und Überwachungsarbeitslasten in einer gemeinsamen Computing-Domäne abdecken kann. NVIDIA gibt an, dass DRIVE Thor darauf ausgelegt ist, automatisiertes Fahren und Fahrzeugerlebnisse auf einer Architektur auszuführen, was den Wertfall für integrierte Lösungen in Mehrfunktions-Fahrzeugplattformen unterstützt.

Diskrete GPU- und Beschleunigerlösungen werden bis 2031 voraussichtlich mit einer CAGR von 24,99 % wachsen, was sie zum am schnellsten wachsenden Integrationsformat innerhalb des ADAS GPU Marktes macht. Ihr Wachstum kommt von Programmen, die ein nachhaltiges Computing weit über das hinaus benötigen, was ein einzelner monolithischer SoC in einem Mainstream-Wärmebudget komfortabel liefern kann. WeRide und Lenovo stellten eine Automotive-HPC-3.0-Plattform mit dualen NVIDIA DRIVE AGX Thor Prozessoren vor, und dieses Beispiel zeigt, wo die Nachfrage nach diskretem Computing in autonomen Mobilitätsprogrammen am deutlichsten entsteht. Gleichzeitig hebt Imagination Technologies sicherheitsorientierte GPU-IP hervor, die den Leistungs- und Die-Flächen-Overhead reduziert, was die anhaltende Wettbewerbsfähigkeit integrierter Formate in Volumenfahrzeuglinien unterstützt. Dieses Gleichgewicht erklärt, warum integrierte Lösungen heute noch die größere ADAS GPU Marktgröße tragen, während diskrete Beschleuniger dort an Dynamik gewinnen, wo Rechenspielraum wichtiger ist als Verpackungseinfachheit.

Nach ADAS-Anwendung: Wahrnehmung und Sensorfusion führen die aktuelle Nachfrage an, während autonomes Fahrcomputing am schnellsten voranschreitet

Wahrnehmung und Sensorfusion machten 2025 33,02 % des Umsatzes aus und gaben dieser Kategorie die größte Anwendungsposition im ADAS GPU Markt. Jedes ADAS-ausgestattete Fahrzeug benötigt eine Wahrnehmungspipeline, was diese Arbeitslast über Stufe-1-, Stufe-2- und höhere Autonomiekonfigurationen hinweg relevant hält. Das Segment profitiert auch von der breiten Nutzung von Kameras, Radar und Fahrerüberwachungsfunktionen, die alle auf hochdurchsatzfähige parallele Verarbeitung angewiesen sind. Deshalb bleibt die Wahrnehmung der Umsatzanker, auch wenn andere Anwendungskategorien innerhalb des ADAS GPU Marktes an Geschwindigkeit gewinnen.

Autonomes Fahrcomputing wird bis 2031 voraussichtlich mit einer CAGR von 25,03 % wachsen und ist damit der am schnellsten wachsende Anwendungsbereich im ADAS GPU Markt. NVIDIA gab an, dass BYD, Geely, Isuzu und Nissan DRIVE Hyperion für Stufe-4-Fahrzeugprogramme übernommen haben, was auf eine steigende Nachfrage nach Plattformen hinweist, die Rundumsensorik, Pfadplanung und Fahrgastraum-KI gemeinsam bewältigen können. Pfadplanung, Entscheidungsfindung, Rundumsicht, Einparkassistenz sowie Fahrer- oder Insassenüberwachung expandieren weiterhin als Teil desselben Computing-Stacks und nicht als isolierte Module auf separater Hardware. Da diese Arbeitslasten konvergieren, gewinnen Plattformanbieter, die sie auf einem einzigen Chip oder einer Computing-Domäne vereinheitlichen können, eine stärkere Wertposition bei Automobilherstellern. Dies ist auch der Bereich, in dem der ADAS GPU Marktanteil fortschrittlicher Anwendungsstacks bedeutsamer wird, da das schnellste Wachstum aus softwarereichen Deployments kommt und nicht nur aus einfachen Funktionserweiterungen allein.

Nach Fahrzeugtyp: Personenkraftwagen sichern die Skalierung, während Nutzfahrzeuge das Wachstumstempo vorgeben

Personenkraftwagen machten 2025 70,11 % des Umsatzes aus und sind damit die größte Fahrzeugkategorie im ADAS GPU Markt. Diese Führungsposition spiegelt das schiere Volumen der Personenkraftwagenproduktion und die zunehmende Nutzung von Spurhalteunterstützung, automatischer Notbremsung, Einparkfunktionen und Fahrerüberwachung in Mittelklasse- und Premiumausstattungen wider. Das Segment profitiert auch davon, dass GPU-fähige SoCs über viele Modelle innerhalb des Portfolios eines Automobilherstellers wiederverwendet werden können, was die Plattformskalierung und Kostenkontrolle verbessert. Infolgedessen definieren Personenkraftwagen weiterhin den größten Teil der aktuellen ADAS GPU Marktgröße, auch wenn neuere Autonomieprogramme mehr Aufmerksamkeit auf sich ziehen.

Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 25,33 % wachsen, was sie zum am schnellsten wachsenden Fahrzeugtyp im ADAS GPU Markt macht. Fernverkehr, öffentlicher Nahverkehr und Betriebe auf kontrollierten Routen haben starke Anreize, reichhaltigere Wahrnehmungs- und Planungsstacks zu nutzen, da Betriebszeit, Sicherheit und Arbeitsökonomie eng mit der Automatisierungsleistung verbunden sind. NVIDIA gab an, dass Isuzu und TIER IV Level-4-autonome Busse auf DRIVE AGX Thor entwickelten, was veranschaulicht, wie leistungsstärkere Plattformen in kommerzielle Mobilitätsanwendungsfälle übergehen. Das kommerzielle Segment ist weiterhin auf die Skalierung von Personenkraftwagen für das Siliziumkostenlernen angewiesen, doch seine eigenen Anforderungen werden zunehmend eigenständig, da Flottenoperatoren oft nachhaltiges Computing und breitere Sensorabdeckung benötigen. Diese Beziehung hält Personenkraftwagen für das Stückvolumen zentral, während Nutzfahrzeuge die Leistungsgrenze für den ADAS GPU Markt anheben.

Nach Autonomiegrad: Stufe 2 bildet die Umsatzgrundlage, während Stufe 4 die nächste Wachstumswelle antreibt

Stufe-2-Systeme machten 2025 43,33 % des Umsatzes aus und waren damit die größte Autonomiestufe im ADAS GPU Markt. Ihre Position spiegelt den globalen Einsatz in hochvolumigen Modellen wider, bei denen Autobahnassistenz, Spurzentrierung und automatische Notbremsung eine breitere Kundenbasis erreichen. Diese Funktionen erfordern weiterhin robuste Wahrnehmungs- und Inferenzfähigkeiten, können jedoch in kostenoptimierten Computing-Paketen bereitgestellt werden, die für die Mainstream-Produktion geeignet sind. Das macht Stufe 2 zur kommerziellen Grundlage des ADAS GPU Marktes im aktuellen Zyklus.

Stufe 4 wird bis 2031 voraussichtlich mit einer CAGR von 25,26 % wachsen und ist damit die am schnellsten wachsende Autonomiestufe im ADAS GPU Markt. NVIDIA und Uber kündigten Pläne zur Unterstützung eines Level-4-Mobilitätsnetzwerks an, das auf bis zu 100.000 autonome Fahrzeuge abzielt, was den Beschaffungsumfang unterstreicht, den flottenbasierte Autonomie erreichen kann, sobald Deployments über Pilotprojekte hinausgehen. Qualcomm und BMW lancierten außerdem ein Stufe-2+-System, das für mehr als 60 Länder validiert wurde, was zeigt, wie eine einzelne Plattform global skalieren kann, bevor vollständige Autonomie die Massenproduktion erreicht. Stufe 3 bleibt auf engere Betriebsdomänen beschränkt, während Stufe 5 an Forschung und langfristige Entwicklung statt an breite Kommerzialisierung gebunden bleibt. Das Wachstumsmuster hält daher den aktuellen Umsatz auf Stufe 2 konzentriert, während Programme mit höherem Autonomiegrad definieren, wo der ADAS GPU Markt seine anspruchsvollsten Computing-Möglichkeiten hinzufügen wird.

Geografische Analyse

Asien-Pazifik hielt 2025 39,18 % des Umsatzes und hatte damit die führende regionale Position im ADAS GPU Markt. Die Region profitiert von großen Fahrzeugproduktionsvolumina, schnellem Funktionsrollout in China und starken Verbindungen zwischen inländischen Fahrzeugprogrammen und Computing-Plattformlieferanten. China bleibt das wichtigste Nachfragezentrum, da es breite Personenkraftwagenproduktion mit schneller Einführung von zentralisiertem Computing und fortschrittlichen Assistenzfunktionen kombiniert. Japan unterstützt die regionale Basis durch Nutzfahrzeug- und autonome Busaktivitäten, während Südkorea durch fortschrittliche Halbleiter- und Fahrzeugplattformentwicklung Stärke hinzufügt. NVIDIA gab an, dass BYD, Geely, Isuzu und Nissan DRIVE Hyperion für Stufe-4-Programme übernommen haben, was die Tiefe des regionalen Engagements sowohl bei Personen- als auch bei Nutzfahrzeugplattformen unterstreicht.

Nordamerika und Europa bilden den nächsten großen Cluster im ADAS GPU Markt, unterstützt durch Premiumfahrzeugprogramme, strenge Sicherheitserwartungen und aktive Entwicklung autonomer Mobilität. Euro NCAP kündigte eine Überarbeitung des Protokolls für 2026 mit einem Vier-Säulen-Sicherheitsrahmen an, was die Bedeutung eng integrierter Computing-Lösungen für Fahrzeuge erhöht, die auf Spitzensicherheitsbewertungen abzielen. Nordamerika bleibt wichtig für die Entwicklung von Robotaxis, Simulationsinfrastruktur und Partnerschaften zwischen Computing-Plattformanbietern und Mobilitätsbetreibern. Mercedes-Benz präsentierte seine nächste Generation der S-Klasse auf NVIDIA DRIVE AV mit einer L4-fähigen Architektur, was zeigt, wie Europa weiterhin das Hochsegment des ADAS GPU Marktes durch Premiumfahrzeuginnovation beeinflusst.

Der Nahe Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 25,11 % wachsen und ist damit das am schnellsten wachsende regionale Segment im ADAS GPU Markt. Das Wachstum dort wird durch Investitionen in intelligente Mobilität, Premiumfahrzeugnachfrage und den frühen Aufbau autonomer Mobilitätsökosysteme in Golfmärkten unterstützt. NVIDIA gab an, dass die DRIVE Hyperion Ökosystemerweiterung im Juni 2026 Kooperationen im Bereich Mobilität im Nahen Osten umfasste, was aktives kommerzielles Interesse signalisiert und nicht nur eine explorative Positionierung. Südamerika bleibt kleiner, schreitet jedoch durch Sicherheitsanforderungen für gewerbliche Fahrzeugflotten und die Einführung von Premiumfahrzeugen voran, die schrittweise den Computing-Anteil lokal relevanter Fahrzeugplattformen erhöhen.

Wettbewerbslandschaft

Der ADAS GPU Markt hat eine konzentrierte Plattformschicht und eine stärker fragmentierte Integrationsschicht. Eine kleine Gruppe von Lieferanten hält die stärkste Position im hochwertigem Computing, da Automotive-Programme zertifizierte Software-Stacks, lange Validierungshistorien und tiefgreifende Ingenieurunterstützung benötigen. Diese Kombination schafft Eintrittsbarrieren, die viel schwieriger zu überwinden sind als reine Chip-Design-Barrieren allein. NVIDIA gab an, dass seine DRIVE Hyperion Plattform wichtige Automotive-Sicherheits- und Cybersicherheitsmeilensteine für die AV-Entwicklung erreicht hat, was zeigt, warum Compliance-Tiefe für die Wettbewerbsposition in diesem Markt zentral ist. In der Praxis haben die Unternehmen, die Hardware, Betriebssystem und Sicherheitsfall gemeinsam kontrollieren, den dauerhaftesten Vorteil im ADAS GPU Markt.

Die Wettbewerbsstrategie entwickelt sich hin zu Full-Stack-Angeboten, die Silizium, Software und Fahrzeug-Deployment enger miteinander verbinden. Stellantis erweiterte seine Partnerschaft mit Qualcomm im Mai 2026, um Snapdragon Digital Chassis Plattformen über nächste Generationen von Fahrzeugarchitekturen hinweg einzusetzen, was zeigt, wie Automobilhersteller breitere Computing-Beziehungen festigen statt isolierte Komponenten zu beziehen. NVIDIA vertiefte seine Position auch durch die DRIVE Hyperion Übernahme durch BYD, Geely, Isuzu und Nissan für Stufe-4-Fahrzeuge, was seine Sichtbarkeit in zukünftigen autonomen Programmen stärkte. Diese Schritte zeigen, dass Design-Wins nun ebenso sehr von der Reichweite des Ökosystems und der Software-Bereitschaft abhängen wie von der reinen TOPS-Leistung.

Es gibt noch offenen Raum bei kostengünstigeren einheitlichen Cockpit- und ADAS-Knoten, bei Nutzfahrzeugplattformen im mittleren Segment und bei Software-Schichten, die auf mehr als einer Chip-Architektur laufen können. Wayve und NVIDIA kündigten im September 2025 Gespräche über eine vorgeschlagene strategische Investition an, was den Wert hervorhob, der skalierbaren autonomen Software-Ansätzen beigemessen wird, die zukünftige Produktionsprogramme unterstützen können. Der Markt beobachtet auch, ob Automobilhersteller interne Computing-Bemühungen vertiefen, da dies im Laufe der Zeit einen Teil des Wertes von Merchant-Silizium verlagern könnte. Derzeit wird der ADAS GPU Markt weiterhin von Plattformanbietern geprägt, die Leistung, Sicherheitszertifizierung und Automobilhersteller-Integration im Produktionsmaßstab kombinieren können.

ADAS GPU Branchenführer

-

NVIDIA Corporation

-

Qualcomm Technologies, Inc.

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Mobileye Global Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA kündigte auf der GTC Taipei eine umfangreiche Erweiterung des DRIVE Hyperion Robotaxi-fähigen Plattform-Ökosystems an und fügte Foxconn als Vertragsdesign- und Fertigungspartner für Level-4-Elektrofahrzeuge mit erstem Einsatz in Taiwan und geplantem Ausbau nach Asien und in den Nahen Osten hinzu. Die Ankündigung umfasste HUMAIN-KI- und Mobilitätskooperationen, wobei NVIDIA und Uber eine erweiterte autonome Flottenbereitstellung in acht Städten auf vier Kontinenten bis 2028 bestätigten.

- Mai 2026: Stellantis und Qualcomm Technologies erweiterten ihre mehrjährige Zusammenarbeit, um Snapdragon Digital Chassis SoCs, einschließlich des Snapdragon Ride Pilot Stufe-2+-ADAS-Stacks, in Millionen von nächsten Generationen von Stellantis-Fahrzeugen weltweit einzusetzen. Die Vereinbarung umfasste auch eine unverbindliche Absichtserklärung für die Tochtergesellschaft für automatisiertes Fahren von Stellantis, aiMotive, um Qualcomm Technologies beizutreten, vorbehaltlich verschiedener Bedingungen und behördlicher Genehmigungen.

- März 2026: NVIDIA gab bekannt, dass BYD, Geely, Isuzu und Nissan die DRIVE Hyperion Plattform für nächste Generationen von Level-4-Programmen für autonome Fahrzeuge übernommen haben, wobei Isuzu und TIER IV Level-4-autonome Busse auf DRIVE AGX Thor SoCs entwickeln. Hyundai Motor Company und Kia erweiterten gleichzeitig ihre strategische Zusammenarbeit beim autonomen Fahren mit NVIDIA, die die SDV-Entwicklung auf DRIVE Hyperion und die potenzielle Motional Level-4-Robotaxi-Integration umfasst.

- März 2026: Mercedes-Benz stellte seine nächste Generation der S-Klasse vor, die auf NVIDIA DRIVE Hyperion und Full-Stack DRIVE AV Software aufgebaut ist, mit einer L4-fähigen Architektur, die End-to-End-KI-Inferenz mit einem parallelen klassischen Fahrstapel kombiniert. Der Computing-Stack des Fahrzeugs umfasste NVIDIA Halos für mehrschichtige KI-Sicherheitsüberwachung, einschließlich eines NCAP-Fünf-Sterne-Aktivsicherheitsmoduls.

Globaler ADAS GPU Markt – Berichtsumfang

Der ADAS GPU Markt bezieht sich auf den Markt für Grafikprozessoren, die in fortschrittlichen Fahrerassistenzsystemen zur Verarbeitung von Echtzeitdaten aus Kameras, Radar, LiDAR und anderen Fahrzeugsensoren eingesetzt werden. Diese GPUs ermöglichen Funktionen wie Spurverlassenswarnung, adaptive Geschwindigkeitsregelung, Objekterkennung und Notbremsung durch die Beschleunigung von KI- und Sensorfusions-Arbeitslasten.

Der ADAS GPU Marktbericht ist segmentiert nach GPU-Integrationstyp (Integrierte GPU/SoC und Diskrete GPU/Beschleuniger), ADAS-Anwendung (Wahrnehmung und Sensorfusion, Pfadplanung, Fahrerüberwachung, Rundumsicht und Autonomes Fahrcomputing), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Autonomiegrad (Stufe 1, Stufe 2, Stufe 3, Stufe 4 und Stufe 5) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integrierte GPU / GPU-fähige SoC |

| Diskrete Automotive-GPU / Beschleuniger |

| Wahrnehmung und Sensorfusion |

| Pfadplanung und Entscheidungsfindung |

| Fahrerüberwachung und Insassenüberwachung |

| Rundumsicht und Einparkassistenz |

| Autonomes Fahrcomputing |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Stufe 1 |

| Stufe 2 |

| Stufe 3 |

| Stufe 4 |

| Stufe 5 |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach GPU-Integrationstyp | Integrierte GPU / GPU-fähige SoC | |

| Diskrete Automotive-GPU / Beschleuniger | ||

| Nach ADAS-Anwendung | Wahrnehmung und Sensorfusion | |

| Pfadplanung und Entscheidungsfindung | ||

| Fahrerüberwachung und Insassenüberwachung | ||

| Rundumsicht und Einparkassistenz | ||

| Autonomes Fahrcomputing | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Autonomiegrad | Stufe 1 | |

| Stufe 2 | ||

| Stufe 3 | ||

| Stufe 4 | ||

| Stufe 5 | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert des ADAS GPU Bereichs?

Der ADAS GPU Markt wurde 2025 auf 4,39 Milliarden USD bewertet, erreichte 2026 5,38 Milliarden USD und soll bis 2031 bei einer CAGR von 24,77 % über 2026–2031 16,27 Milliarden USD erreichen.

Welche Region führt bei der Umsatzgenerierung für GPU-basierte ADAS-Lösungen?

Asien-Pazifik führte 2025 mit 39,18 % des Umsatzes, unterstützt durch starke Fahrzeugproduktion, schnellen Funktionsrollout und aktive Übernahme von Stufe-4-Plattformen in wichtigen OEM-Programmen.

Welche Fahrzeugkategorie wächst am schnellsten bei der Nachfrage nach fortschrittlichen Automotive-GPUs?

Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 25,33 % wachsen, angetrieben durch Flottenökonomie, Sicherheitsanforderungen und den Computing-Bedarf autonomer Güterverkehrs- und Transitanwendungen.

Welche ADAS-Anwendung bildet heute die größte Umsatzbasis?

Wahrnehmung und Sensorfusion hielten 2025 33,02 % des Umsatzes, da jedes ADAS-ausgestattete Fahrzeug unabhängig von seinem Automatisierungsgrad eine zentrale Wahrnehmungspipeline benötigt.

Warum sind integrierte Automotive-SoCs in diesem Bereich noch dominant?

Integrierte GPU- und GPU-fähige SoC-Lösungen hielten 2025 59,46 % des Umsatzes, da sie Wärmemanagement, Systemintegration und Sicherheitsqualifizierung über mehrere Funktionen hinweg vereinfachen.

Was ist die größte Herausforderung, die eine breitere Bereitstellung von rechenintensiveren ADAS-Plattformen verlangsamt?

Funktionale Sicherheitsqualifizierung und Wärmemanagement sind die größten Hürden, da Lieferanten strenge Automotive-Standards erfüllen müssen und gleichzeitig anhaltende Wärme und Leistung in geschlossenen Fahrzeugumgebungen kontrollieren müssen.

Seite zuletzt aktualisiert am: