Tamanho e Participação do Mercado de GPU para Robôs Humanoides

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

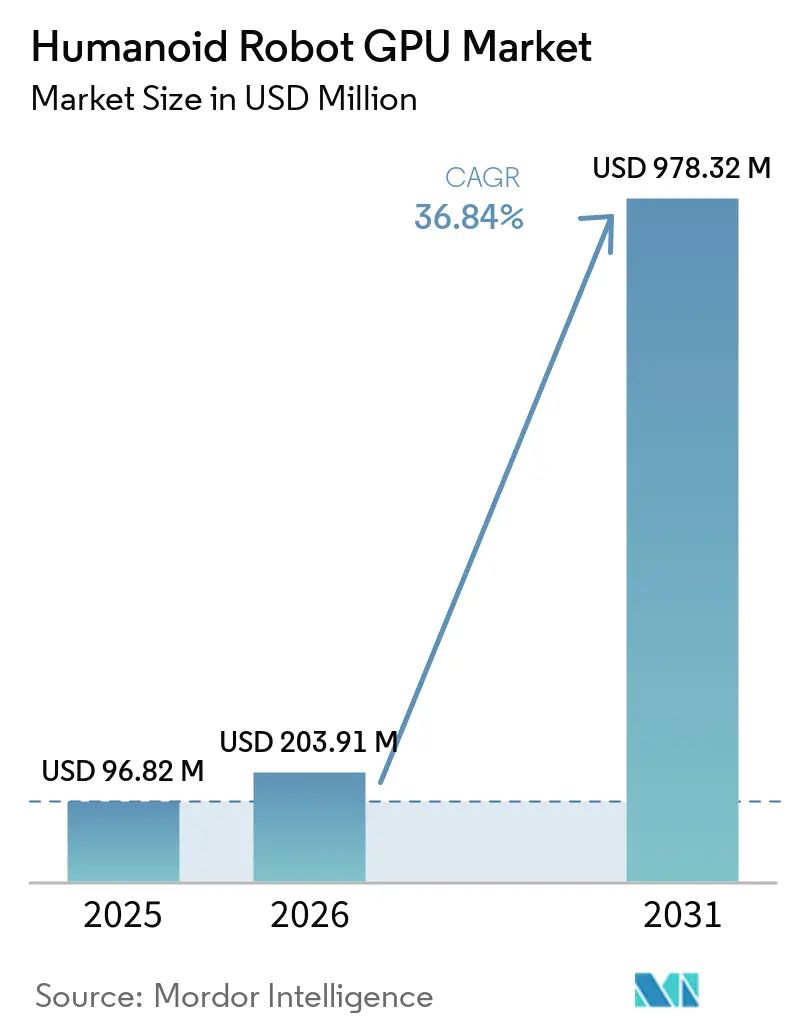

| Tamanho do Mercado (2026) | 203.91 Milhões de dólares |

| Tamanho do Mercado (2031) | 978.32 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.84% CAGR |

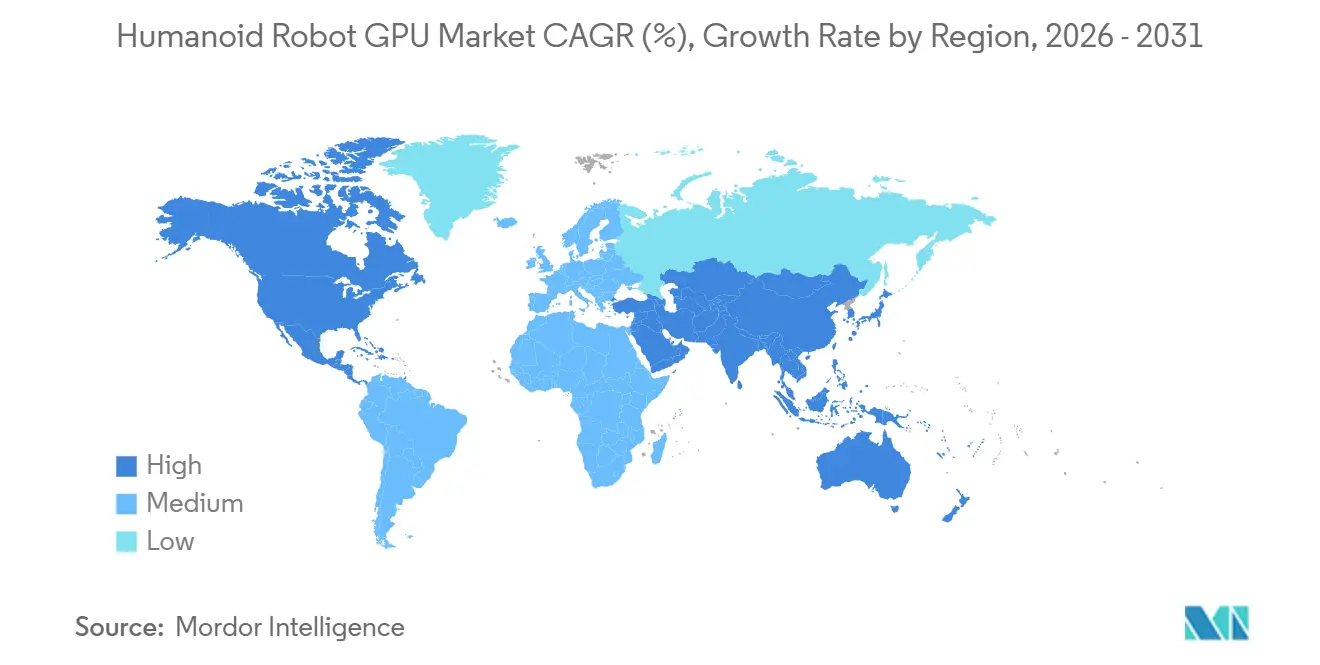

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

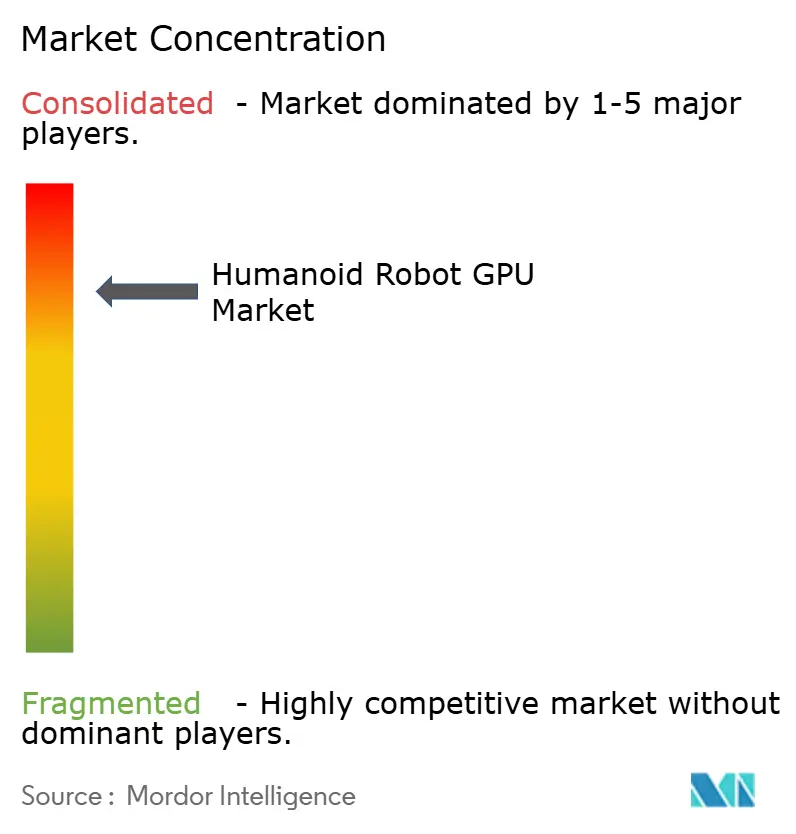

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU para Robôs Humanoides por Mordor Intelligence

Espera-se que o tamanho do mercado de GPU para robôs humanoides aumente de USD 96,82 milhões em 2025 para USD 203,91 milhões em 2026 e atinja USD 978,32 milhões até 2031, crescendo a um CAGR de 36,84% ao longo de 2026-2031. O aumento acentuado em 2026 reflete a transição da aquisição de protótipos para as primeiras implantações comerciais, à medida que os programas de robôs migram de ambientes de teste para configurações de produção em operação real. A demanda está crescendo porque os sistemas humanoides agora precisam executar percepção, planejamento de movimento e raciocínio orientado por linguagem simultaneamente, tornando a computação por GPU de alta largura de banda e baixa latência um componente central do custo de materiais. O apoio público a programas de IA física na China, no Japão e na Europa também está encurtando os prazos de adoção e incentivando investimentos mais amplos em pilhas de computação locais. A concorrência entre fornecedores está sendo moldada menos por chips isolados e mais por ecossistemas completos de hardware e software, o que eleva os custos de migração assim que um desenvolvedor de robótica se compromete com uma pilha de treinamento e inferência. Ao mesmo tempo, os limites de bateria e as restrições de projeto térmico mantêm a adoção comercial vinculada à eficiência computacional, o que confere vantagem aos fornecedores capazes de equilibrar desempenho, consumo de energia e integração.

Principais Conclusões do Relatório

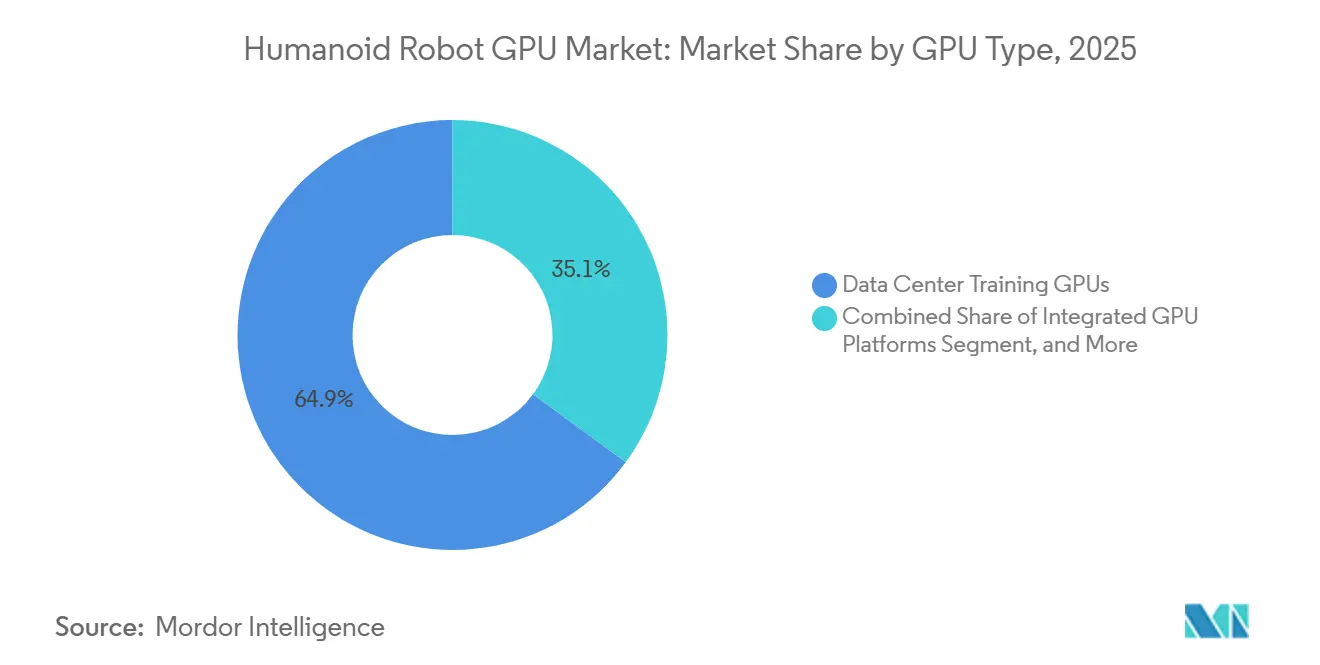

- Por tipo de GPU, as GPUs de Treinamento em Data Center detinham 64,92% da participação do mercado de GPU para robôs humanoides em 2025, enquanto as Plataformas de GPU Integradas devem expandir-se a um CAGR de 37,61% até 2031.

- Por tipo de implantação, o Treinamento e Simulação Fora do Robô comandava 65,38% de participação em 2025, enquanto a Computação a Bordo deve crescer a um CAGR de 38,14% até 2031.

- Por função da GPU, Treinamento e Simulação representavam 48,87% do tamanho do mercado de GPU para robôs humanoides em 2025, enquanto a Geração de Gêmeos Digitais e Dados Sintéticos deve crescer a um CAGR de 38,26% até 2031.

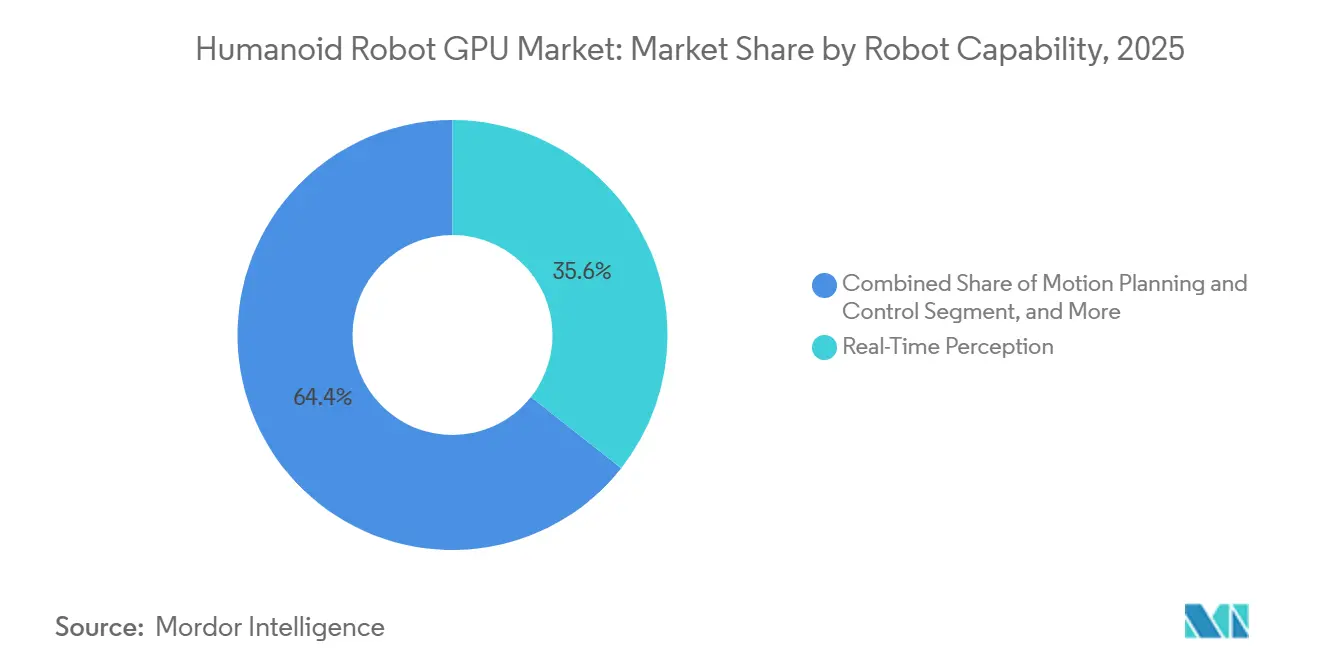

- Por capacidade do robô, a Percepção em Tempo Real detinha a maior participação, de 35,63%, em 2025, enquanto o Raciocínio Multimodal deve expandir-se a um CAGR de 37,92% até 2031.

- Por indústria de uso final, o setor Automotivo liderou com 32,51% de participação em 2025, enquanto Fabricação e Montagem deve avançar a um CAGR de 38,49% até 2031.

- Por geografia, a Ásia-Pacífico detinha 47,62% do mercado de GPU para robôs humanoides em 2025, enquanto a América do Norte deve crescer a um CAGR de 38,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Robôs Humanoides

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Intensidade de Computação de IA Física em Robôs Humanoides | +6.8% | Global, com picos de intensidade na América do Norte e na China | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Inferência em Tempo Real a Bordo | +5.2% | Global, particularmente América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso Crescente de Dados Sintéticos e Pipelines de Simulação | +4.1% | América do Norte e China lideram, com expansão para Europa e Japão | Médio prazo (2-4 anos) |

| Expansão de Implantações Piloto na Fabricação Automotiva | +3.2% | América do Norte, Alemanha, Coreia do Sul, Japão | Curto prazo (≤ 2 anos) |

| Preferência Crescente pelo Processamento de Borda para Reduzir Latência e Dependência da Nuvem | +2.4% | Global, com adoção antecipada na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Bloqueio Estratégico de Plataforma pelos Principais Fornecedores de Computação para Robótica | +1.8% | Global, concentração na América do Norte e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Intensidade de Computação de IA Física em Robôs Humanoides

O mercado de GPU para robôs humanoides está se expandindo porque as cargas de trabalho de IA física agora executam múltiplas camadas de modelos simultaneamente, em vez de depender de uma única tarefa de visão ou controle. A NVIDIA posicionou o Jetson AGX Thor T5000 para atender a essa necessidade com 2.070 teraflops FP4, um salto significativo em relação à plataforma Jetson AGX Orin e uma indicação clara de quão rapidamente os requisitos de computação estão aumentando. O mesmo mercado de GPU para robôs humanoides também está sendo moldado pelos requisitos de memória, pois a NVIDIA listou 24 GB e VRAM superior para sistemas de treinamento e 128 GB de memória unificada para inferência de borda em suas diretrizes de hardware GR00T. Isso importa porque um desenvolvedor que migra de tarefas de imitação restritas para comportamentos generalistas mais amplos precisa escalar o hardware de treinamento e o hardware de inferência a bordo simultaneamente. A NVIDIA também enquadrou a computação da nuvem para robôs para IA física como uma camada fundamental para o desenvolvimento de humanoides, o que sustenta a demanda contínua tanto em produtos de GPU para data center quanto em produtos de GPU embarcados.

Demanda Crescente por Inferência em Tempo Real a Bordo

O mercado de GPU para robôs humanoides está migrando para a inferência a bordo porque as limitações de latência e de tratamento de dados tornam a dependência contínua da nuvem menos prática em ambientes operacionais em tempo real. A 1X Technologies declarou em 2026 que o Jetson Thor era o único produto disponível à época que atendia ao requisito de computação a bordo do robô NEO para processamento de sensores em tempo real, evidenciando o quão restrito ainda é o campo no extremo superior do desempenho embarcado. A Boston Dynamics também expandiu sua colaboração com a NVIDIA para integrar o Jetson Thor ao Atlas, trazendo capacidade de raciocínio de nível de servidor para o próprio robô, em vez de manter a carga de trabalho pesada fora do dispositivo. No mercado de GPU para robôs humanoides, essa mudança de arquitetura é relevante porque cada robô adicional implantado se torna uma venda direta de hardware, em vez de depender exclusivamente de clusters de treinamento centralizados. À medida que mais implantações avançam para linhas de produção e fluxos de trabalho em armazéns, a inferência local está se tornando um requisito de projeto padrão, e não um recurso premium opcional.

Uso Crescente de Dados Sintéticos e Pipelines de Simulação

O mercado de GPU para robôs humanoides está ganhando mais uma camada de demanda com a geração de dados sintéticos, pois os dados de demonstração do mundo real permanecem limitados e caros de escalar. A NVIDIA relatou que seu blueprint Isaac GR00T gerou 780.000 trajetórias sintéticas em 11 horas, o que equiparou a 6.500 horas de dados de demonstração humana, e a empresa afirmou que o conjunto de dados misto melhorou o desempenho da política GR00T N1 em 40%.[1]NVIDIA Developer, "Isaac GR00T Hardware Requirements," NVIDIA Developer, nvidia-isaac-gr00t.mintlify.app Isso significa que o mercado de GPU para robôs humanoides não é mais impulsionado exclusivamente pela inferência em robôs, pois as equipes de treinamento também precisam de clusters de simulação densos capazes de executar gêmeos digitais e modelos de mundo em alto volume. A NVIDIA vinculou essa expansão diretamente aos seus sistemas Blackwell e à pilha mais ampla de IA física, reforçando a divisão entre GPUs de data center para desenvolvimento e módulos de borda para implantação. Trabalhos de robótica revisados por pares também mostraram 64 GPUs NVIDIA L40 treinando em 1.024 ambientes simulados por GPU, o que confirma que a simulação em larga escala está se tornando uma carga de trabalho padrão, e não um experimento de nicho.

Expansão de Implantações Piloto na Fabricação Automotiva

O mercado de GPU para robôs humanoides está sendo impulsionado pelos programas automotivos, pois esse setor está produzindo as evidências mais claras de que os humanoides podem agregar valor em fluxos de trabalho industriais estruturados. A BMW declarou que seu piloto com a Figure AI em Spartanburg apoiou a produção de mais de 30.000 veículos BMW X3 ao longo de 10 meses, com os robôs acumulando 1.250 horas de operação e manuseando mais de 90.000 peças de chapa metálica. A Agility Robotics também anunciou um acordo comercial de Robôs como Serviço com a Toyota Motor Manufacturing Canada em fevereiro de 2026, o que moveu a implantação de humanoides do modo de teste para o uso em produção contratada. No mercado de GPU para robôs humanoides, esses programas são relevantes porque criam demanda recorrente tanto para hardware de inferência a bordo quanto para a infraestrutura de treinamento necessária para atualizações de frota. Eles também oferecem a outros fabricantes um referencial mais claro de quão rapidamente programas de robôs com suporte de GPU podem avançar de linhas piloto para operações mais amplas nas plantas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Consumo de Energia e Complexidade do Projeto Térmico | -3.8% | Global, mais agudo em implantações de humanoides operados por bateria | Curto prazo (≤ 2 anos) |

| Custo Elevado de Materiais e Custo Total de Propriedade | -3.1% | Global, amplificado em mercados sensíveis a custos fora da América do Norte | Médio prazo (2-4 anos) |

| Portabilidade de Software e Fragmentação do Ecossistema de Desenvolvedores | -2.2% | Global, com maior atrito em mercados fora do ecossistema Isaac da NVIDIA | Longo prazo (≥ 4 anos) |

| Dados de Treinamento do Mundo Real Limitados para Casos de Borda | -1.6% | Global, mais restritivo em ambientes não estruturados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Consumo de Energia e Complexidade do Projeto Térmico

O mercado de GPU para robôs humanoides ainda enfrenta uma restrição operacional direta porque a computação a bordo precisa compartilhar a capacidade limitada da bateria com locomoção, sensoriamento e atuação. As discussões de desenvolvedores da NVIDIA sobre o Jetson Thor mostraram que até mesmo a distribuição de energia no nível do SoC é um desafio prático para as equipes de projeto térmico, especialmente quando os desenvolvedores tentam modelar o desempenho sustentado dentro da faixa de TDP configurável do módulo. A NVIDIA também descreveu seu robô de referência Isaac GR00T com uma bateria de 15 Ah e 0,972 kWh e cerca de 3 horas de vida útil operacional, o que ainda está bem abaixo de um turno industrial completo e força soluções alternativas como trocas de bateria ou suporte de energia fixo. No mercado de GPU para robôs humanoides, esse limite de energia desacelera a adoção porque os picos de inferência e de carga dos atuadores atingem o mesmo sistema simultaneamente. Isso também favorece fornecedores maiores que podem investir em gerenciamento térmico integrado, controladores de energia e otimização de sistema completo.

Custo Elevado de Materiais e Custo Total de Propriedade

O mercado de GPU para robôs humanoides continua caro de escalar porque o hardware de computação é um dos custos mais difíceis de comprimir sem reduzir a capacidade. O modelo de Robôs como Serviço pode distribuir os gastos ao longo do tempo, mas isso não elimina o custo subjacente do hardware, pois a GPU ainda está embutida na taxa mensal ou baseada em uso cobrada ao cliente. O mercado de GPU para robôs humanoides é, portanto, mais acessível hoje para desenvolvedores e compradores que podem absorver custos de engenharia iniciais mais elevados enquanto aguardam o surgimento de eficiências de volume. O lançamento da plataforma de robótica da Qualcomm na CES 2026 mostrou por que os projetos com CPU, GPU e aceleração de IA integradas estão sendo observados de perto, pois oferecem um caminho para menor complexidade de placa e melhor eficiência energética em um único pacote. Até que as plataformas integradas escalem de forma mais ampla, a base de custos provavelmente manterá a implantação comercial concentrada entre fabricantes de robôs bem financiados e os primeiros adotantes industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de GPU: Os Gastos com Treinamento em Data Center Ancoram o Mercado Enquanto as Plataformas Integradas Ganham Ritmo

As GPUs de Treinamento em Data Center detinham 64,92% da participação do mercado de GPU para robôs humanoides em 2025, indicando que a maior parte dos gastos ainda estava concentrada no desenvolvimento de modelos, e não em robôs implantados. O mercado de GPU para robôs humanoides dependia dessa camada de treinamento porque as políticas de robôs generalistas precisam de simulação em larga escala, geração de dados sintéticos e refinamento contínuo de modelos antes que as frotas comerciais possam se expandir. O posicionamento da NVIDIA de nuvem para robôs para IA física refletiu esse padrão de demanda ao vincular os sistemas de data center diretamente aos fluxos de trabalho de treinamento, simulação e implantação de robôs. O mesmo mercado de GPU para robôs humanoides também mostrou por que os sistemas embarcados são importantes, pois o Jetson Orin havia apoiado implantações anteriores, e o Jetson Thor assumiu o papel de computação a bordo de referência para humanoides comerciais mais avançados.

A tração do ecossistema da NVIDIA foi reforçada por compromissos públicos da Boston Dynamics e da 1X, ambas as quais alinharam seus roteiros de robôs ao Jetson Thor para raciocínio a bordo e processamento de sensores.[2]1X Technologies, "Inside 1X's Humanoid Robot Stack: Simulation, AI Training, and Onboard Compute with NVIDIA," 1X Technologies, 1x.tech As Plataformas de GPU Integradas devem crescer a um CAGR de 37,61% de 2026 a 2031, tornando-as o segmento de crescimento mais rápido deste mercado. O mercado de GPU para robôs humanoides está se movendo nessa direção porque as plataformas integradas reduzem a complexidade da placa e podem equilibrar melhor energia, carga térmica e computação do que abordagens puramente discretas em robôs móveis. O lançamento da plataforma de robótica da Qualcomm na CES 2026 refletiu essa mudança com um projeto construído em torno de CPU, GPU e aceleração de IA em uma única arquitetura para uso em robótica humanoide e móvel. Para o setor de GPU para robôs humanoides, isso significa que a próxima fase de competição provavelmente se centrará na eficiência de pilha completa, e não apenas no desempenho máximo isolado.

Por Tipo de Implantação: O Treinamento Fora do Robô Lidera Enquanto a Receita a Bordo Cresce Mais Rapidamente

O Treinamento e Simulação Fora do Robô representou 65,38% da receita em 2025, indicando que o mercado de GPU para robôs humanoides permanecia focado na infraestrutura de desenvolvimento naquele momento. Fornecedores e desenvolvedores de robôs ainda investiam pesadamente em clusters de simulação porque os ambientes digitais permitem testar políticas em uma escala muito maior do que os testes no mundo real conseguem suportar. A NVIDIA vinculou sua pilha de desenvolvimento de humanoides ao Omniverse, ao Isaac e aos sistemas Blackwell, o que reflete o quanto o treinamento fora do robô permanece central neste mercado. O mercado de GPU para robôs humanoides também continuou a apoiar modelos híbridos nos quais os robôs executam inferência local enquanto recebem atualizações de modelos mais pesadas da nuvem ou de data centers durante o tempo de inatividade. Essa abordagem híbrida se encaixa no estágio comercial atual porque permite que os operadores aproveitem os ganhos de treinamento centralizado sem forçar cada etapa de computação para o robô.

A Computação a Bordo deve expandir-se a um CAGR de 38,14% até 2031, tornando-a o modo de implantação de crescimento mais rápido no mercado de GPU para robôs humanoides. Essa aceleração decorre de configurações de produção nas quais latência, privacidade e continuidade operacional tornam a dependência constante fora do dispositivo difícil de justificar. A 1X e a Boston Dynamics apontaram a integração do Jetson Thor a bordo como o caminho para o raciocínio em tempo real e o processamento de sensores em robôs implantados, o que confere a este segmento respaldo comercial tangível. À medida que as implantações se ampliam, o mercado de GPU para robôs humanoides provavelmente avançará para uma divisão mais equilibrada entre computação de desenvolvimento centralizada e hardware de inferência embarcado distribuído.

Por Função da GPU: As Cargas de Trabalho de Treinamento Dominam Enquanto os Sistemas de Dados Sintéticos Crescem Rapidamente

Treinamento e Simulação representaram 48,87% da receita em 2025, confirmando que o mercado de GPU para robôs humanoides continua a alocar a maior parcela dos gastos para a criação e o refinamento de modelos. Essa posição é sustentada pela ampla necessidade de treinar modelos de visão, controle e raciocínio antes que as frotas possam lidar com tarefas em constante mudança em ambientes em operação real. A NVIDIA reforçou essa função ao lançar frameworks de modelos humanoides abertos e infraestrutura de nuvem para robôs destinada a manter treinamento, ajuste fino e simulação em sua pilha. O mesmo mercado de GPU para robôs humanoides também depende de funções de inferência e percepção que processam entrada visual, dados de profundidade, mapeamento e consciência do estado da tarefa assim que os robôs são implantados. O planejamento de movimento e o controle permanecem um requisito de computação separado porque a atuação estável precisa de execução de alta frequência com menor tolerância a atrasos do que muitas outras tarefas de IA.

A Geração de Gêmeos Digitais e Dados Sintéticos deve crescer a um CAGR de 38,26% até 2031, tornando-a a função de GPU de crescimento mais rápido. O mercado de GPU para robôs humanoides está se movendo nessa direção porque a coleta de dados do mundo real não consegue cobrir casos de borda suficientes ou variedade de tarefas em velocidades comerciais. O resultado do pipeline de movimento sintético da NVIDIA de 780.000 trajetórias em 11 horas, juntamente com trabalhos revisados por pares usando 64 GPUs NVIDIA L40 em 1.024 ambientes simulados por GPU, mostra como a simulação se tornou uma necessidade operacional, e não um complemento experimental. No setor de GPU para robôs humanoides, essa mudança cria demanda tanto por clusters de treinamento maiores quanto por iteração mais rápida entre o comportamento simulado e o real do robô.

Por Capacidade do Robô: A Percepção Mantém a Base Enquanto o Raciocínio Multimodal Eleva as Necessidades de Computação

A Percepção em Tempo Real detinha a maior participação, de 35,63%, em 2025, refletindo que o mercado de GPU para robôs humanoides ainda está fundamentado em cargas de trabalho como reconhecimento de objetos, consciência de cena e tratamento de obstáculos. As implantações industriais permanecem intensivas em percepção porque essas tarefas são as primeiras a atingir um nível prático de confiabilidade em ambientes estruturados. A implantação da BMW em Leipzig do AEON da Hexagon Robotics incluiu uma pilha de 21 sensores com câmeras, radar e sensoriamento de força-torque, o que mostra a carga contínua de percepção que os humanoides industriais em operação real impõem à computação embarcada. O mercado de GPU para robôs humanoides, portanto, continua a tratar a percepção como a capacidade de base que todo sistema comercial deve suportar antes que a autonomia de ordem superior possa escalar. O planejamento de movimento e a manipulação destreza também permanecem intimamente ligados a este segmento porque um sensoriamento mais rico permite que um robô execute tarefas de motricidade fina em tempo real.

O Raciocínio Multimodal deve crescer a um CAGR de 37,92% até 2031, tornando-o a área de capacidade de crescimento mais rápido. O mercado de GPU para robôs humanoides está se movendo nessa direção porque os compradores querem robôs que possam interpretar linguagem natural, adaptar-se a novos ambientes e concluir tarefas de múltiplas etapas sem reprogramação manual repetida. A atualização de acesso antecipado GR00T N1.7 da NVIDIA adicionou controle destreza no nível dos dedos para tarefas ricas em contato, o que sinaliza uma mudança em direção a políticas mais capazes que combinam percepção, raciocínio e manipulação no mesmo sistema. À medida que essas capacidades amadurecem, o mercado de GPU para robôs humanoides precisará de módulos a bordo mais robustos com memória e largura de banda suficientes para suportar modelos maiores em tempo real.

Por Indústria de Uso Final: O Setor Automotivo Lidera a Adoção Comercial Enquanto a Fabricação em Geral Acelera

O setor Automotivo detinha a maior participação de uso final, de 32,51%, em 2025, tornando-o o principal âncora comercial do mercado de GPU para robôs humanoides. A BMW forneceu o exemplo de produção mais detalhado, mostrando como os robôs da Figure AI apoiaram a produção ao longo de um período de 10 meses, acumulando horas de operação significativas e volume de manuseio de peças dentro de uma planta real. O mercado de GPU para robôs humanoides também se beneficiou do setor automotivo, pois o setor pode justificar custos iniciais de sistema mais elevados quando lacunas de mão de obra, repetição de fluxo de trabalho e continuidade de produção criam um caminho claro para o valor. Logística e armazenagem formaram a próxima camada de demanda visível, apoiada pelas implantações da Agility Robotics e pelo acordo do Mercado Livre de dezembro de 2025 que estendeu o uso comercial de humanoides para operações de atendimento de pedidos na América do Sul. Essa combinação de casos de uso em fábricas e logística é importante porque amplia o conjunto de tarefas que justificam o uso de hardware de inferência a bordo.

Fabricação e Montagem deve crescer a um CAGR de 38,49% até 2031, tornando-o o segmento de uso final de crescimento mais rápido no mercado de GPU para robôs humanoides. A aceleração esperada vem da transferência das lições aprendidas no setor automotivo para configurações de montagem de eletrônicos, semicondutores e indústria geral, onde o manuseio repetitivo e o trabalho de inspeção também podem se beneficiar da IA incorporada. O mercado de GPU para robôs humanoides deve, portanto, ver a demanda se ampliar de alguns programas automotivos emblemáticos para um conjunto maior de compradores industriais que desejam automação flexível sem redesenhar cada estação em torno de uma célula de robô fixo. Pesquisa, saúde e defesa ainda representam oportunidades de ciclo mais longo, mas provavelmente permanecerão secundárias até que capacidade, segurança e custo melhorem ainda mais.

Análise Geográfica

A Ásia-Pacífico representou 47,62% da receita em 2025, tornando-a a maior região no mercado de GPU para robôs humanoides. Essa liderança veio da concentração de atividade de fabricantes de humanoides na China, da base de semicondutores no Japão e na Coreia do Sul, e do amplo apoio público a programas de IA física descritos no relatório. O mercado de GPU para robôs humanoides na Ásia-Pacífico também se beneficia de uma cadeia de suprimentos que pode suportar sensores, embalagem, memória e integração de computação em escala. As plataformas de computação domésticas estão começando a complementar as implantações baseadas em NVIDIA na região, o que é relevante porque os objetivos de localização estão se tornando um fator mais forte nas decisões de compra. Mesmo com essa mudança, o mercado de GPU para robôs humanoides na Ásia-Pacífico permanece intimamente ligado à rapidez com que os fabricantes regionais conseguem avançar da produção piloto para a implantação comercial repetível.

A América do Norte deve expandir-se a um CAGR de 38,57% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de GPU para robôs humanoides. A região combina uma grande base instalada de infraestrutura de IA com vários dos desenvolvedores de humanoides comercialmente mais visíveis, o que lhe confere uma posição forte tanto em treinamento quanto em implantação. O roteiro e as mensagens do ecossistema do Jetson Thor da NVIDIA foram direcionados fortemente para essa base de desenvolvimento, enquanto a Boston Dynamics e a 1X vincularam seus sistemas de robôs ao caminho de computação a bordo da NVIDIA.[3]NVIDIA Developer, "NVIDIA Jetson Thor, Advanced AI for Physical Robotics," NVIDIA, nvidia.com O mercado de GPU para robôs humanoides na América do Norte também é apoiado pelo modelo de Robôs como Serviço, que transforma as implantações em um fluxo recorrente de demanda de hardware e software, em vez de uma venda única de equipamento. O acordo comercial da Agility Robotics com a Toyota Motor Manufacturing Canada mostra como esse modelo está avançando para operações industriais em tempo real e apoiando a demanda por GPU embarcada no nível da unidade.

A Europa representou uma parcela significativa da receita de 2025 no mercado de GPU para robôs humanoides, liderada pelas implantações automotivas da Alemanha e pela base mais ampla de automação industrial da região. O programa da BMW em Leipzig deu à Europa um ponto de referência visível para IA física na produção automotiva e reforçou o papel da região na adoção industrial antecipada. A América do Sul e o Oriente Médio e África permaneceram contribuintes menores, mas o mercado de GPU para robôs humanoides ganhou um ponto de entrada claro na América do Sul por meio do acordo do Mercado Livre com a Agility Robotics no final de 2025. Em todas essas regiões, a conformidade com normas de segurança e o comportamento determinístico do sistema provavelmente serão mais relevantes à medida que as implantações comerciais se aproximam da colaboração rotineira entre humanos e robôs.

Cenário Competitivo

O mercado de GPU para robôs humanoides é altamente concentrado no nível da plataforma de computação, com a NVIDIA detendo a posição mais forte por meio de uma pilha que abrange sistemas de treinamento em data center, módulos Jetson a bordo e o ambiente de desenvolvimento Isaac GR00T. A NVIDIA reforçou esse papel ao apresentar a IA física como um modelo de computação de nuvem para robôs, em vez de uma coleção de produtos desconectados, o que ajuda a manter treinamento, simulação e inferência na mesma família de plataformas. O mercado de GPU para robôs humanoides reflete essa força de plataforma em sinais públicos de adoção de empresas como Boston Dynamics e 1X, ambas as quais alinharam programas avançados de humanoides ao Jetson Thor. Uma vez que os desenvolvedores constroem em torno de uma pilha de treinamento e simulação, a migração se torna mais difícil porque ferramentas de software, fluxos de trabalho de modelos e hardware de implantação estão todos conectados. Isso torna o controle da plataforma tão importante quanto o desempenho bruto do silício neste mercado.

A Qualcomm é o desafiante mais claro mencionado no relatório, e seu lançamento de plataforma de robótica na CES 2026 mostrou uma tentativa direta de competir em desempenho integrado, eficiência energética e ferramentas para desenvolvedores no mercado de GPU para robôs humanoides.[4]Automate.org, "CES 2026, Qualcomm Targets NVIDIA Jetson With New Robotics Developer Platform," Automate.org, automate.org A Qualcomm enquadrou a oferta como um conjunto completo de tecnologia de robótica para sistemas que vão de robôs domésticos a humanoides de tamanho real, o que sinalizou uma intenção séria de desafiar a NVIDIA na computação embarcada. A NVIDIA respondeu na direção oposta ao introduzir o Robô Humanoide de Referência Isaac GR00T em junho de 2026, o que levou seu ecossistema ainda mais a jusante para uma plataforma de pesquisa empacotada. A Boston Dynamics expandiu sua colaboração com a NVIDIA em março de 2025, enquanto a Agility Robotics afirmou que adotaria o Jetson Thor para a plataforma Digit de sexta geração, mostrando como os principais desenvolvedores de robôs estão incorporando escolhas de computação nos ciclos de produtos futuros. O mercado de GPU para robôs humanoides também enfrenta pressão de fornecedores de computação chineses em aplicações a bordo, especialmente onde eficiência energética e localização são priorizadas em detrimento do desempenho máximo de pico.

O próximo campo de batalha competitivo no mercado de GPU para robôs humanoides provavelmente estará em segurança funcional, isolamento de carga de trabalho e orquestração em escala de frota, e não apenas em números de computação de destaque. Nenhuma empresa no relatório havia ainda estabelecido um padrão de computação certificado para segurança e específico para implantação ampla de humanoides, o que deixa espaço para diferenciação à medida que as implantações industriais amadurecem. O mercado de GPU para robôs humanoides também favorece fornecedores que podem capturar demanda recorrente de atualização de frotas de Robôs como Serviço, porque esses operadores substituem, renovam e otimizam a computação ao longo do tempo, em vez de fazer uma única compra. Por essa razão, fornecedores com forte controle de software, projetos de referência integrados e parcerias de implantação estão melhor posicionados do que fornecedores que competem apenas nas especificações no nível do chip.

Líderes do Setor de GPU para Robôs Humanoides

NVIDIA Corporation

Qualcomm Incorporated

Intel Corporation

Advanced Micro Devices, Inc.

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA anunciou o Robô Humanoide de Referência Isaac GR00T na GTC Taipei, o primeiro projeto de referência de robô humanoide aberto que integra um chassi Unitree H2 Plus com computação a bordo NVIDIA Jetson AGX Thor T5000, entregando 2.070 teraflops FP4. A plataforma é projetada para equipes de pesquisa acadêmica e comercial e deve estar disponível pela Unitree no final de 2026, reduzindo a barreira para o desenvolvimento de humanoides acelerado por GPU em universidades e startups de robótica globalmente.

- Junho de 2026: A NVIDIA lançou o Isaac GR00T N1.7 em acesso antecipado com licenciamento comercial incluído, habilitando implantações de produção de políticas de robôs humanoides baseadas em GR00T. O N1.7 adicionou suporte a controle destreza no nível dos dedos para tarefas ricas em contato, como montagem de peças pequenas.

- Abril de 2026: O Grupo BMW lançou a fase piloto completa de sua implantação de robô humanoide em Leipzig usando o AEON da Hexagon Robotics, marcando o primeiro robô humanoide em produção automotiva ativa na Europa. A implantação segue um teste inicial de dezembro de 2025 e se baseia no piloto de 10 meses em Spartanburg com a Figure AI, que contribuiu para a produção de mais de 30.000 veículos BMW X3.

- Fevereiro de 2026: A Agility Robotics anunciou um acordo comercial de Robôs como Serviço com a Toyota Motor Manufacturing Canada para 7 robôs humanoides Digit na instalação de produção do RAV4 em Woodstock, Ontário, estabelecendo a primeira implantação de humanoide contratada comercialmente na indústria automotiva canadense. Cada unidade Digit utiliza o NVIDIA Jetson Thor para inferência a bordo, contribuindo diretamente para a inflexão de receita do segmento de GPU a bordo.

Escopo do Relatório Global do Mercado de GPU para Robôs Humanoides

O Mercado de GPU para Robôs Humanoides refere-se ao segmento do setor de GPU dedicado ao fornecimento de unidades de processamento gráfico especificamente projetadas ou otimizadas para robôs humanoides. Este mercado abrange o desenvolvimento, a produção e a aplicação de GPUs que habilitam funcionalidades avançadas, como processamento em tempo real, aprendizado de máquina e capacidades visuais aprimoradas em robôs humanoides.

O Relatório do Mercado de GPU para Robôs Humanoides é Segmentado por Tipo de GPU (GPUs de Treinamento em Data Center, GPUs de IA de Borda, GPUs Embarcadas e Plataformas de GPU Integradas), Tipo de Implantação (Computação a Bordo, Treinamento e Simulação Fora do Robô e Computação Híbrida), Função da GPU (Treinamento e Simulação, Inferência e Percepção, Planejamento de Movimento e Controle e Geração de Gêmeos Digitais e Dados Sintéticos), Capacidade do Robô (Percepção em Tempo Real, Planejamento de Movimento e Controle, Manipulação Destreza e Raciocínio Multimodal), Indústria de Uso Final (Automotivo, Logística e Armazenagem, Fabricação e Montagem, Pesquisa e Educação, Saúde e Vida Assistida e Defesa e Segurança) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPUs de Treinamento em Data Center |

| GPUs de IA de Borda |

| GPUs Embarcadas |

| Plataformas de GPU Integradas |

| Computação a Bordo |

| Treinamento e Simulação Fora do Robô |

| Computação Híbrida |

| Treinamento e Simulação |

| Inferência e Percepção |

| Planejamento de Movimento e Controle |

| Geração de Gêmeos Digitais e Dados Sintéticos |

| Percepção em Tempo Real |

| Planejamento de Movimento e Controle |

| Manipulação Destreza |

| Raciocínio Multimodal |

| Automotivo |

| Logística e Armazenagem |

| Fabricação e Montagem |

| Pesquisa e Educação |

| Saúde e Vida Assistida |

| Defesa e Segurança |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de GPU | GPUs de Treinamento em Data Center | |

| GPUs de IA de Borda | ||

| GPUs Embarcadas | ||

| Plataformas de GPU Integradas | ||

| Por Tipo de Implantação | Computação a Bordo | |

| Treinamento e Simulação Fora do Robô | ||

| Computação Híbrida | ||

| Por Função da GPU | Treinamento e Simulação | |

| Inferência e Percepção | ||

| Planejamento de Movimento e Controle | ||

| Geração de Gêmeos Digitais e Dados Sintéticos | ||

| Por Capacidade do Robô | Percepção em Tempo Real | |

| Planejamento de Movimento e Controle | ||

| Manipulação Destreza | ||

| Raciocínio Multimodal | ||

| Por Indústria de Uso Final | Automotivo | |

| Logística e Armazenagem | ||

| Fabricação e Montagem | ||

| Pesquisa e Educação | ||

| Saúde e Vida Assistida | ||

| Defesa e Segurança | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de GPU para robôs humanoides?

Espera-se que o tamanho do mercado de GPU para robôs humanoides aumente de USD 96,82 milhões em 2025 para USD 203,91 milhões em 2026 e atinja USD 978,32 milhões até 2031, a um CAGR de 36,84% ao longo de 2026-2031.

Qual modelo de implantação está crescendo mais rapidamente para GPUs de robôs humanoides?

A Computação a Bordo deve crescer mais rapidamente, a um CAGR de 38,14% até 2031, pois as implantações em operação real precisam de inferência de baixa latência diretamente no robô.

Por que as GPUs de treinamento em data center ainda são o maior segmento?

As GPUs de Treinamento em Data Center detinham 64,92% de participação em 2025 porque os desenvolvedores de robôs ainda investem pesadamente em simulação, geração de dados sintéticos e treinamento de modelos de base antes de escalar frotas.

Qual setor de uso final está liderando a adoção comercial?

O setor Automotivo liderou com 32,51% de participação em 2025, apoiado por implantações visíveis na BMW e programas contratados vinculados à Agility Robotics e à Toyota.

O que está impulsionando a demanda por raciocínio multimodal em sistemas humanoides?

Os compradores estão buscando robôs que possam compreender linguagem, adaptar-se a novos ambientes e concluir tarefas de múltiplas etapas, razão pela qual o Raciocínio Multimodal deve crescer a um CAGR de 37,92% até 2031.

Qual região é mais forte hoje e qual está crescendo mais rapidamente?

A Ásia-Pacífico liderou com 47,62% de participação em 2025, enquanto a América do Norte deve crescer mais rapidamente, a um CAGR de 38,57% até 2031, por combinar forte infraestrutura de IA com desenvolvedores comerciais ativos de humanoides.

Página atualizada pela última vez em: