GPU in Robotik und intelligenter Fertigung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.25 Milliarden US-Dollar |

| Marktgröße (2031) | 5.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.42% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPU in Robotik und intelligenter Fertigung Marktanalyse von Mordor Intelligence

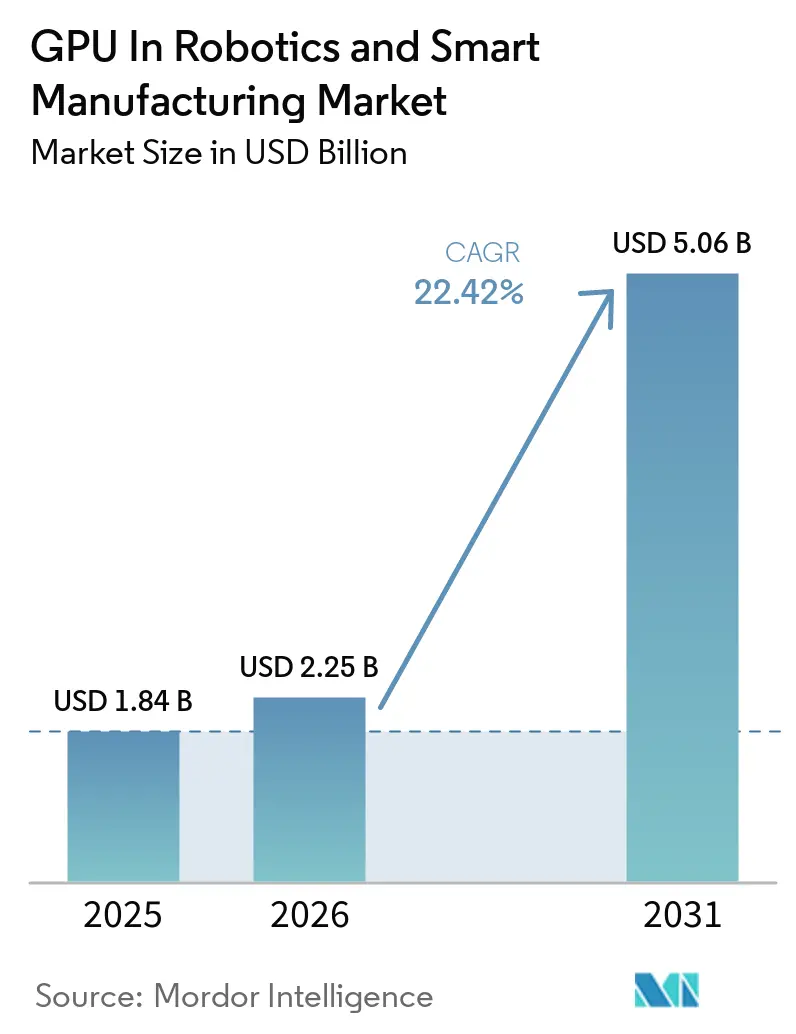

Die Marktgröße für GPU in Robotik und intelligenter Fertigung wird voraussichtlich von USD 1,84 Milliarden im Jahr 2025 auf USD 2,25 Milliarden im Jahr 2026 steigen und bis 2031 USD 5,06 Milliarden erreichen, mit einem CAGR von 22,42 % über den Zeitraum 2026–2031. Edge-eingesetzte Grafikprozessoren werden zur Standardlösung für kameraintensive Inspektion, vorausschauende Wartung und digitale Zwillingsworkloads, da Hersteller zeitkritische Inferenz von entfernten Rechenzentren wegverlagern. Die Nachfrage beschleunigt sich, weil moderne Transformer-Bildverarbeitungsmodelle parallele Architekturen erfordern, die CPUs übertreffen, während quantisierte visuelle Sprach-Aktions-Netzwerke nun auf Single-Slot-Consumer-GPUs passen. Fabriken standardisieren zudem auf hybride Topologien, die Modelle zentral trainieren und Gewichte auf liniennahe Server übertragen, wodurch wiederkehrende Data-Science-Kosten gesenkt werden. Der Wettbewerbsdruck steigt, da Halbleiteranbieter zweckgebundene Software-Stacks bündeln und direkt mit Roboter-OEMs zusammenarbeiten, was die Bereitstellungszeiten für Bestandsanlagen verkürzt.

Wichtigste Erkenntnisse des Berichts

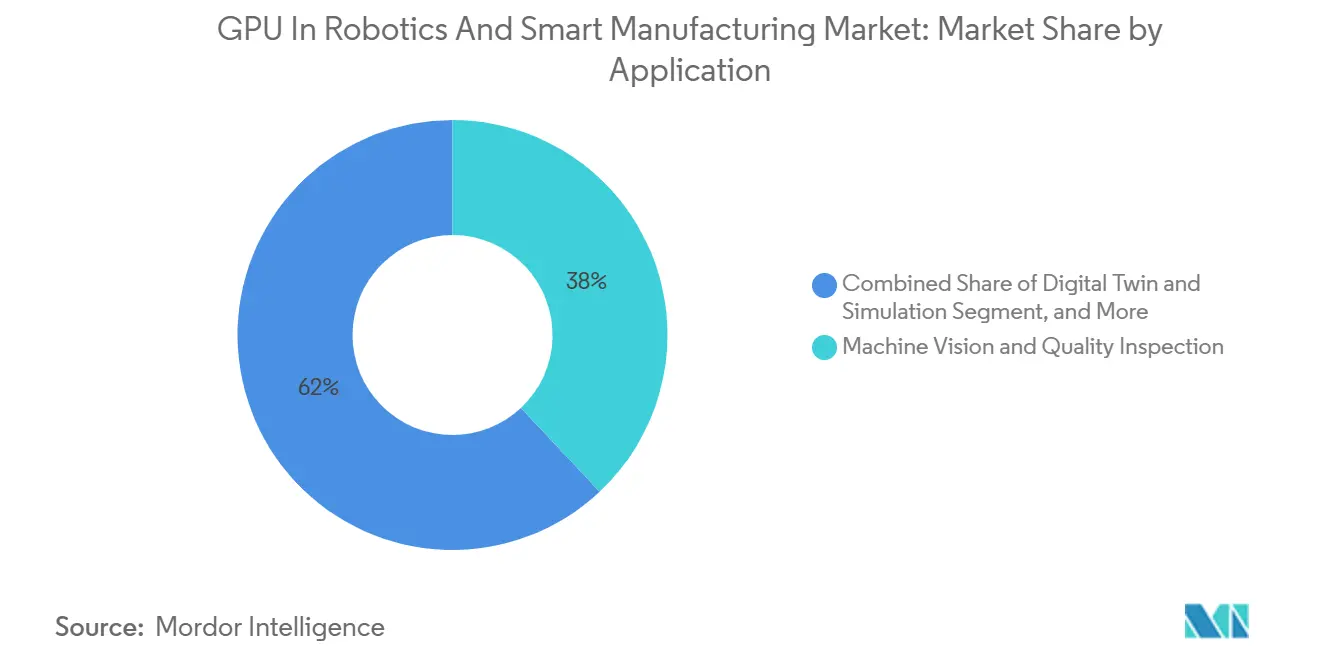

- Nach Anwendung führte maschinelles Sehen und Qualitätsprüfung mit einem Anteil von 38 % am GPU-Markt in Robotik und intelligenter Fertigung im Jahr 2025, während digitale Zwillinge und Simulation bis 2031 den höchsten CAGR von 22,57 % verzeichnen werden.

- Nach Robotertyp hielten Industrieroboter im Jahr 2025 einen Anteil von 49 % an der Marktgröße für GPU in Robotik und intelligenter Fertigung, während autonome mobile Roboter mit dem schnellsten CAGR von 22,83 % bis 2031 wachsen.

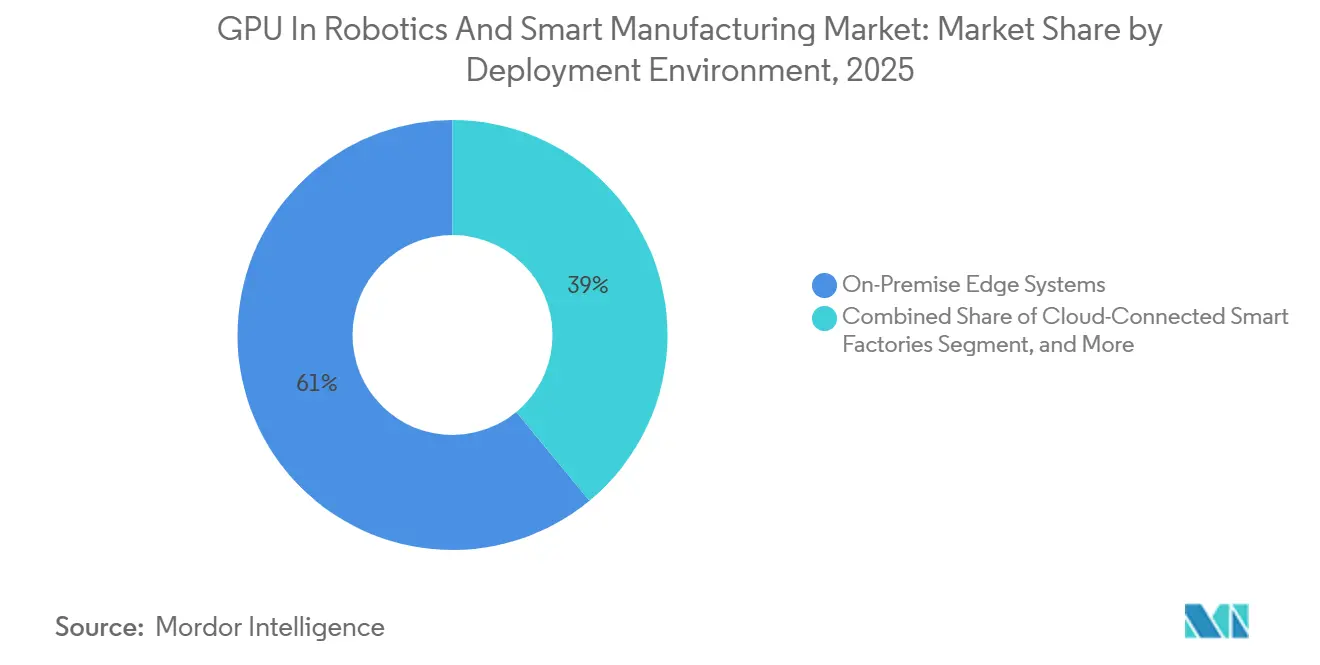

- Nach Bereitstellungsumgebung hielten lokale Edge-Systeme vor Ort im Jahr 2025 einen Umsatzanteil von 61 % am GPU-Markt in Robotik und intelligenter Fertigung, während cloudverbundene intelligente Fabriken voraussichtlich die höchste Wachstumsrate von 23,15 % erzielen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2025 33 % der Marktgröße für GPU in Robotik und intelligenter Fertigung auf Elektronik und Halbleiter, während Logistik und Lagerhaltung voraussichtlich mit dem schnellsten CAGR von 22,65 % über 2026–2031 wachsen wird.

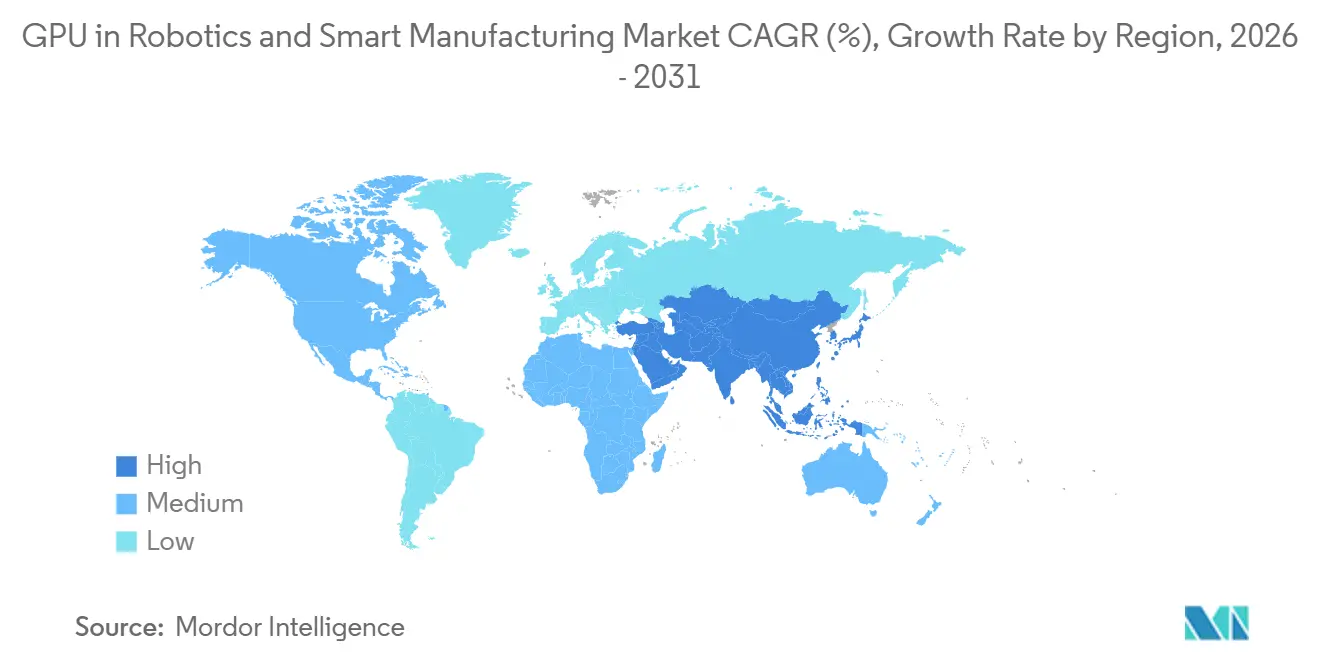

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 64 % am GPU-Markt in Robotik und intelligenter Fertigung, während Nordamerika mit dem schnellsten CAGR von 22,87 % bis 2031 aufwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum GPU-Markt in Robotik und intelligenter Fertigung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der KI-gesteuerten maschinellen Sehqualitätsprüfung | +5.2% | Global, mit Schwerpunkt in Elektronikzentren im asiatisch-pazifischen Raum und Halbleiterkorridoren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung kollaborativer Roboter in der Automobil- und Elektronikindustrie | +4.8% | Automobilcluster in Nordamerika und Europa, Elektronikmontagelinen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Predictive-Maintenance durch Edge-GPUs | +3.9% | Global, mit früher Einführung im Schwermaschinensektor | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in Industrie-4.0-Intelligentfabriken im asiatisch-pazifischen Raum | +4.1% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit kompakter flüssiggekühlter 4-GPU-Edge-Server für den Einsatz in Produktionszellen | +2.7% | Global, mit schnellerer Einführung in platzbeschränkten Automobil- und Elektronikanlagen | Kurzfristig (≤ 2 Jahre) |

| Quantisierte visuelle Sprach-Aktions-Modelle ermöglichen On-Roboter-Inferenz auf Consumer-GPUs | +2.5% | Global, mit beschleunigter Einführung bei kleinen und mittleren Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der KI-gesteuerten maschinellen Sehqualitätsprüfung

Moderne Elektronik- und Halbleiterlinien verarbeiten Gigapixel-Bilder mit voller Fördergeschwindigkeit – eine Datenrate, die CPU-Pipelines überfordert. Neue Inspektionsplattformen kombinieren 200-Megapixel-Sensoren mit Tensor-Core-GPUs, senken Fehlerquoten auf unter fünf Teile pro Million und verkürzen Rückkopplungsschleifen vom Linienende auf einen einzelnen Fertigungslos. Automobilzulieferer der ersten Ebene berichten von 25–40 % weniger Falschpositiven, was bis zu USD 5 Millionen pro Anlage und Jahr einspart. Transformer-Bildverarbeitungsnetzwerke, die etwa zehnmal mehr Rechenleistung als herkömmliche Faltungsmodelle benötigen, machen GPUs zur einzig praktikablen Inferenzmaschine für die Qualitätskontrolle der nächsten Generation.

Zunehmende Einführung kollaborativer Roboter in der Automobil- und Elektronikindustrie

Nachrüst-Beschleunigerkarten lassen sich nun in bestehende Cobots einbauen und ermöglichen Echtzeit-Kraft-Drehmoment-Sensorik sowie adaptives Greifen, ohne mechanische Arme ersetzen zu müssen. Automobilbatterielinien benötigen eine Ausrichtung im Submillimeterbereich, die keine 100-Millisekunden-Cloud-Roundtrips tolerieren kann, sodass eingebettete GPUs Bildverarbeitung, Sicherheit und Bewegungsplanung lokal übernehmen. Die Beseitigung von Schutzgittern senkt die Installationskosten um bis zu 40 % und schafft Bodenfläche für zusätzliche Werkzeuge – ein überzeugendes Investitionsrendite-Argument für Anlagen mit häufigen Modellwechseln.

Nachfrage nach Echtzeit-Predictive-Maintenance durch Edge-GPUs

Kontinuierliche Schwingungs- und Akustiküberwachung mit 1-kHz-Abtastraten ermöglicht es Algorithmen, Wochen vor einem Ausfall vor Lager- oder Getriebefehlern zu warnen. Edge-GPU-Server analysieren 10.000 Sensorkanäle in Millisekunden, während die Stapelverarbeitung alle vier Stunden transiente Anomalien übersieht. Schwermaschinenbetreiber in Bergbau und Stahl vermeiden ungeplante Ausfallzeiten von USD 50.000–200.000 pro Stunde und erzielen eine Amortisation in etwa 18 Monaten. Diese Einsparungen treiben mehrjährige Beschaffungsfahrpläne für GPU-ausgestattete Steuerungen in der diskreten und Prozessindustrie voran.

Steigende Investitionen in Industrie-4.0-Intelligentfabriken im asiatisch-pazifischen Raum

Politische Anreize treiben den groß angelegten GPU-Einsatz voran. Südkorea plant 260.000 Einheiten bis 2027, und China strebt 30.000 intelligente Fabriken an, die jeweils KI-Inspektion und vorausschauende Wartung einbetten müssen. Regionale Konsortien standardisieren Frameworks für digitale Zwillinge, damit Automobil-, Elektronik- und Batterieanlagen Linienänderungen virtuell simulieren und Inbetriebnahmezyklen um bis zu sechs Monate verkürzen können. Staatliche Subventionen beschleunigen Käufe, da Anlagen, die KI-Benchmarks verfehlen, riskieren, Exportzertifizierungen zu verlieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestition und Gesamtbetriebskosten industrieller GPU-Systeme | −3.8% | Global, mit starker Auswirkung auf KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten SPS- und Steuerungsarchitekturen | −3.2% | Brownfield-Industriestandorte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement in geschlossenen Roboterbasen | −1.9% | Global, mit erhöhtem Risiko in tropischen Klimazonen | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken für fortschrittliche Verpackungssubstrate in HBM-basierten GPUs | −2.4% | Global, mit Auswirkungen auf Preisstabilität und Lieferzeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestition und Gesamtbetriebskosten industrieller GPU-Systeme

Eine robuste Vier-GPU-Edge-Box mit Flüssigkühlung kann über USD 100.000 kosten – das Vierfache des Preises eines CPU-Automatisierungscontrollers. Kühlwasserkreisläufe, Softwarelizenzen und IEC-62443-Cybersicherheit kommen über fünf Jahre um weitere 20–30 % hinzu. Kleine und mittlere Hersteller in kostenempfindlichen Volkswirtschaften verschieben Upgrades trotz attraktiver Amortisationsfenster, was die kurzfristige Durchdringung außerhalb von Tier-1-Unternehmen begrenzt.

Integrationskomplexität mit veralteten SPS- und Steuerungsarchitekturen

Anlagen mit SPS aus den 1990er Jahren müssen Modbus oder PROFIBUS auf moderne MQTT- oder OPC-UA-Datenströme überbrücken, bevor Inferenzserver Daten aufnehmen können. Benutzerdefinierte Gateways und Leiterlogik-Übersetzungsprojekte dauern routinemäßig 6–12 Monate und kosten bis zu USD 150.000 pro Linie. Selbst automatisierte Toolchains unterstützen nur die neueste Controller-Firmware, was Millionen installierter Einheiten ausschließt und GPU-Einführungen in Bestandsanlagen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Maschinelles Sehen dominiert, während digitale Zwillinge sich beschleunigen

Die Marktgrößenverteilung für GPU in Robotik und intelligenter Fertigung zeigt, dass maschinelles Sehen 38 % des Umsatzes 2025 beanspruchte. Halbleiterfabriken fordern Defekterkennung im Submikronbereich und binden GPUs in jeden Inspektionsbereich ein. Workloads für digitale Zwillinge und Simulation sind die am schnellsten wachsende Kategorie, da Automobil-OEMs nun Dutzende von Linienaufstellungen in virtuellen Umgebungen testen und Hochlaufpläne um die Hälfte verkürzen. Vorausschauende Wartung skaliert stetig, da Edge-Server 1-kHz-Sensorfusion ohne übermäßigen Rechenaufwand bewältigen. Autonomes Materialhandling bleibt das kleinste Segment, ist aber bereit zu wachsen, da E-Commerce-Hubs Flotten mobiler Roboter nachrüsten, die eine lokale Inferenz unter 50 Millisekunden erfordern.

Nutzer digitaler Zwillinge berichten von Energieeinsparungen von bis zu 12 % und Zykluszeiteinsparungen von etwa 8 % nach der Optimierung der Lackierroboter auf High-End-GPU-Clustern. Transformer-Bildverarbeitungsmodelle, die zehnmal schwerer als frühere CNNs sind, garantieren eine anhaltende Siliziumsnachfrage. Nutzer vorausschauender Wartung berichten von Ausfallzeitreduzierungen von 25–40 %, was jährlich Millionen von Dollar entspricht. Autonomes Materialhandling gewinnt an Bedeutung, da eine AMR-Flotte von mehr als 200 Einheiten eine größere kumulative GPU-Nachfrage erzeugt als inkrementelle Armaufrüstungen bei stationären Robotern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Robotertyp: Industriearme führen, während AMRs am schnellsten wachsen

Industrieroboter lieferten 49 % des Umsatzes 2025 für den GPU-Markt in Robotik und intelligenter Fertigung, angetrieben durch etablierte Automobil- und Elektronikprogramme. AMRs und AGVs sind heute zwar kleiner, wachsen aber am schnellsten, da sich Lagerpfade sekündlich ändern und nicht auf Cloud-Entscheidungen warten können. Kollaborative Roboter liegen beim Anteil zurück, zeigen aber zweistelliges Wachstum, da Nachrüst-GPU-Karten installierte Flotten modernisieren. Neue Cobot-Modelle integrieren Handgelenkkameras und eingebettete GPUs, die die Greifkraft moderieren und den Ausschuss bei empfindlichen Bauteilen um bis zu 50 % reduzieren.

Nordamerikanische Lagerhäuser haben Anfang 2026 mehr als 1.000 neue AMRs hinzugefügt und bewiesen, dass Edge-GPUs die 100–200 ms Latenz beseitigen, die einst die Robotergeschwindigkeit begrenzte. Industriearme verlassen sich nun auf GPU-geführtes Bin-Picking, um 120 Picks pro Minute zu erreichen und die Just-in-Sequence-Automobillieferung zu unterstützen. Kollaborative Einheiten profitieren von GPU-beschleunigter Sicherheitswahrnehmung, die eine Mensch-Roboter-Zusammenarbeit ohne teure Schutzgitter ermöglicht.

Nach Bereitstellungsumgebung: Edge dominiert, während Hybrid zunimmt

Lokale Edge-Server vor Ort erfassten 61 % des Umsatzes 2025, da Sicherheitsschleifen eine deterministische Reaktionszeit von 10–50 ms erfordern. Cloudverbundene Fabriken wachsen nun am schnellsten; hybride Topologien trainieren Modelle auf zentralisierten GPU-Farmen und übertragen dann Gewichte auf liniennahe Geräte. Die hybride Einführung steigt, nachdem öffentliche Clouds rack-skalierte GPU-Appliances eingeführt haben, die für IEC 62443 vorzertifiziert sind und den lokalen IT-Aufwand reduzieren.

Lüfterlose Vier-Jetson-Boxen, die für 70 °C ausgelegt sind, ermöglichen Edge-Inferenz in Lackierereien und Gießereien mit anspruchsvollen Temperaturprofilen. Flüssiggekühlte 4U-Racks mit 1,2 Peta-Int8-Operationen verarbeiten 300-mm-Wafer-Bilder mit 200 Wafern pro Stunde. Hybride Orchestratoren aktualisieren Modellversionen in mehr als 50 Anlagen, ohne Linien offline zu nehmen – ein Muss für globale Automobilhersteller.

Nach Endverbraucherbranche: Elektronik dominiert, Logistik wächst stark

Elektronik- und Halbleiterlinien verbrauchten 33 % der Ausgaben 2025, da die Wafer-Inspektion vollständig auf GPU-Beschleunigung umgestellt wurde. Logistik und Lagerhaltung ist das Durchbruchssegment bis 2031, da jedes Fulfillment-Center nun Hunderte von AMRs mit Jetson-Klasse-Modulen bestellt. Automobilanlagen bleiben ein starker zweiter Platz und betten GPU-Inferenz in Schweiß-, Montage- und Batteriepackstationen ein. Schwermaschinenhersteller betten zunehmend GPUs in Feldgeräte für zustandsbasierte Wartung ein und reduzieren ungeplante Ausfallzeiten um 18–25 %.

Fabs für fortschrittliche Knoten in Arizona und Texas verlassen sich auf GPU-ausgestattete optische und Elektronenstrahl-Werkzeuge, um Ausbeute-Ziele unter fünf ppm zu erreichen. Logistikbetreiber verzeichnen 40–60 % Durchsatzgewinne durch GPU-fähige AMRs und erschließen Amortisationsfenster von 18–24 Monaten selbst bei hohen Siliziumpreisen. Automobilzulieferer, die 10.000 Cobots nachrüsten, vermeiden den Austausch mechanischer Arme und senken die Investitionsausgaben um bis zu 40 %.

Geografische Analyse

Asien-Pazifik trug 2025 64 % des Umsatzes zum GPU-Markt in Robotik und intelligenter Fertigung bei, aufgrund massiver politisch geförderter Einführungen in Südkorea, China und Japan. Die Konsortien Südkoreas planen 260.000 GPUs bis 2027, während China KI-Qualitätsprüfung in 30.000 intelligenten Fabriken vorschreibt. Japan subventioniert Präzisionsbearbeitungs-KMU, die GPU-Bildverarbeitungssysteme einsetzen, und Indien schließt GPUs in produktionsgebundene Anreize für Elektronikcluster ein.[1]Südkoreanisches Ministerium für Handel, Industrie und Energie (MOTIE), "M.AX-Allianz verpflichtet sich, bis 2027 260.000 GPUs einzusetzen," motie.go.kr

Nordamerika ist die am schnellsten wachsende Region über 2026–2031, gestützt durch USD 202 Milliarden an Halbleiter- und Elektrofahrzeuginvestitionen, die GPU-beschleunigte Defekterkennung vorschreiben. Arizona beherbergt milliardenschwere Fabs, die GPU-Optik einbetten, und der neue Elektrofahrzeug-Campus in Tennessee wird 1.200 Cobots mit On-Board-Inferenz betreiben. Mexiko rüstet neargeshorte Automobillinien mit GPU-Bildverarbeitung nach, um den US-amerikanischen Durchsatz zu erreichen, und hebt die lateinamerikanische Einführung von einer kleinen Basis an.

Europa belegt den dritten Platz, gewinnt aber durch eine in Deutschland gestartete industrielle KI-Cloud mit 10.000 GPUs der neuesten Generation an Dynamik. Die Initiative der Europäischen Union für KI-Fabriken stellt EUR 20 Milliarden (USD 22 Milliarden) für Prozessoren in Gigafabriken bereit und erweitert die Nachfrage nach flüssiggekühlten Servergehäusen. Der Nahe Osten und Afrika beherbergen frühe Pilotprojekte in der Petrochemie und Logistik, während Südamerika erste Zugkraft in Automobilclustern verzeichnet.[2]Europäische Kommission, "Initiative der EU für KI-Fabriken stellt EUR 20 Milliarden bereit," ec.europa.eu

Wettbewerbslandschaft

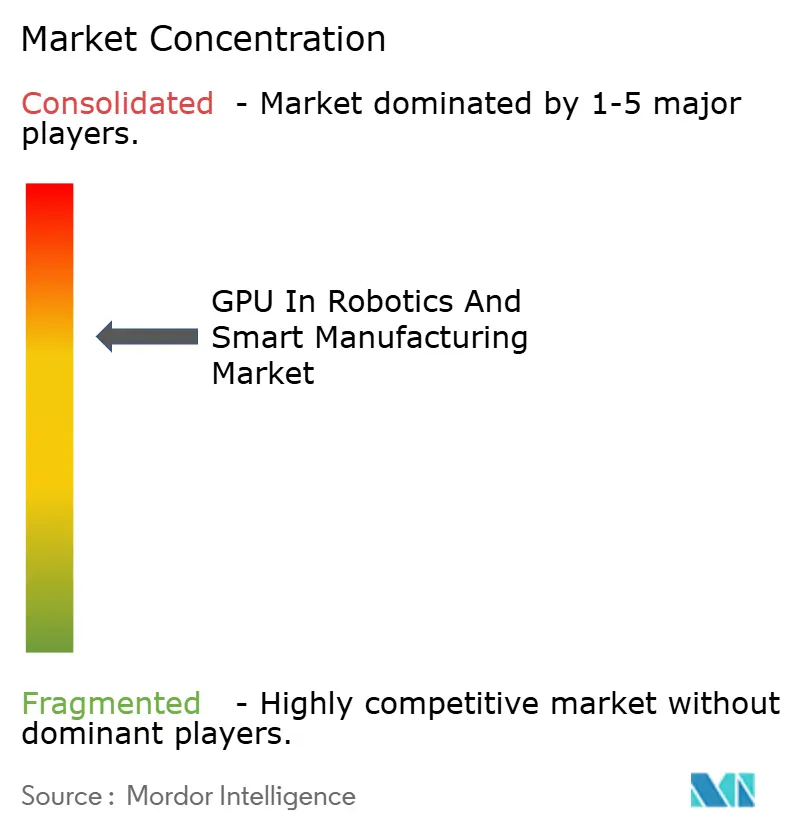

Die Marktkonzentration bleibt moderat; die drei größten Anbieter dominieren das GPU-Siliziumsegment und vereinen etwa zwei Drittel des Beschleunigungsumsatzes auf sich. Diese Dominanz unterstreicht den erheblichen Einfluss, den diese wichtigen Akteure auf die Entwicklung des Marktes ausüben. Gleichzeitig konkurrieren zahlreiche Roboter-OEMs, Systemintegratoren und Edge-Server-Anbieter um den verbleibenden Anteil und schaffen eine fragmentierte Landschaft, die Innovation und Nischenspezialisierung fördert. NVIDIA verkürzt Bereitstellungszyklen auf nur sechs Monate, indem es synthetische Datengeneratoren mit industriellen KI-Betriebssystemen bündelt – eine Strategie, die darauf abzielt, die Einführung zu beschleunigen und die Markteinführungszeit für Endnutzer zu verkürzen.[3]NVIDIA Corporation, "NVIDIA kündigt Physical AI Data Factory Blueprint an," nvidia.com AMD positioniert seine kosteneffizienten eingebetteten GPUs strategisch und zielt auf Nischen wie vorausschauende Wartung und digitale Zwillinge ab, die an Bedeutung gewinnen, da Branchen zunehmend fortschrittliche Analysen und Simulationstechnologien einsetzen. Intel nutzt seine etablierte Präsenz im industriellen PC-Bereich und fördert den Querverkauf seiner Arc-Grafik und Xeon-CPUs, jetzt mit Matrix-Erweiterungen, um verbesserte Rechenkapazitäten bereitzustellen, die auf industrielle Anwendungen zugeschnitten sind.

Schlüsselfertige Lösungsintegratoren heben sich ab, indem sie ihre Hardware und Software nach Standards wie IEC 62443 und ISO 13849 vorzertifizieren und damit die Compliance-Last für Hersteller verringern und eine nahtlose Integration in bestehende Arbeitsabläufe gewährleisten. Dieser Ansatz reduziert nicht nur betriebliche Risiken, sondern erhöht auch die Attraktivität dieser Lösungen in stark regulierten Branchen. Ein aufkommender Nachrüstmarkttrend zeigt sich bei Nachrüst-Tochterplatinen, die nahtlos in bestehende Cobots integriert werden sollen, was Bemühungen zur Verlängerung der Anlagenlebensdauer und Maximierung der Investitionsrendite für Hersteller widerspiegelt.

Es gibt einen wettbewerbsintensiven Ingenieursschub, wie er in Wärmemanagement-Patenten für kompakte flüssiggekühlte Gehäuse zu sehen ist, mit dem Ziel, Multi-GPU-Server direkt in Produktionszellen einzubetten. Diese Innovationen sind darauf ausgelegt, anspruchsvollen Bedingungen standzuhalten, einschließlich schwüler Umgebungstemperaturen von über 45 °C, und gewährleisten eine zuverlässige Leistung in anspruchsvollen industriellen Umgebungen.

Marktführer im Bereich GPU in Robotik und intelligenter Fertigung

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Siemens setzte humanoide Roboter mit eingebettetem Jetson Thor in seinem Werk in Erlangen ein und demonstrierte käfigfreie kooperative Montage.

- März 2026: Samsung bestätigte, dass die HBM4-Kapazität bis Mitte des Jahres vollständig ausgebucht ist, was die Vorlaufzeiten für GPU-Server auf mehr als 50 Wochen verlängert.

- März 2026: NVIDIA stellte den Physical AI Data Factory Blueprint vor und verkürzte die Vorbereitung synthetischer Daten von 12 Monaten auf zwei.

- Februar 2026: Deutschlands industrielle KI-Cloud ging mit 10.000 Blackwell-GPUs online, um das Modelltraining für regionale Hersteller zu zentralisieren.

Globaler Berichtsumfang des GPU-Markts in Robotik und intelligenter Fertigung

Der GPU-Markt in Robotik und intelligenter Fertigung bezieht sich auf das Branchensegment, das Grafikprozessoren (GPUs) nutzt, um die Recheneffizienz zu steigern, Automatisierung zu ermöglichen und Intelligenz in Robotik und fortschrittliche Fertigungssysteme zu integrieren.

Der globale Bericht über den GPU-Markt in Robotik und intelligenter Fertigung ist segmentiert nach Anwendung (Maschinelles Sehen und Qualitätsprüfung, Autonome und kollaborative Roboter, Industrielle KI und vorausschauende Wartung, Digitaler Zwilling und Simulation, Autonomes Materialhandling), Robotertyp (Industrieroboter, Kollaborative Roboter, Autonome mobile Roboter), Bereitstellungsumgebung (Lokale Edge-Systeme vor Ort, Cloudverbundene intelligente Fabriken, Hybrid), Endverbraucherbranche (Automobilherstellung, Elektronik und Halbleiter, Schwermaschinenbau und Industrie, Logistik und Lagerhaltung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Maschinelles Sehen und Qualitätsprüfung |

| Autonome und kollaborative Roboter (Cobots) |

| Industrielle KI und vorausschauende Wartung |

| Digitaler Zwilling und Simulation |

| Autonomes Materialhandling |

| Industrieroboter |

| Kollaborative Roboter (Cobots) |

| Autonome mobile Roboter (AMRs/AGVs) |

| Lokale Edge-Systeme vor Ort |

| Cloudverbundene intelligente Fabriken |

| Hybrid |

| Automobilherstellung |

| Elektronik und Halbleiter |

| Schwermaschinenbau und Industrie |

| Logistik und Lagerhaltung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Anwendung | Maschinelles Sehen und Qualitätsprüfung | |

| Autonome und kollaborative Roboter (Cobots) | ||

| Industrielle KI und vorausschauende Wartung | ||

| Digitaler Zwilling und Simulation | ||

| Autonomes Materialhandling | ||

| Nach Robotertyp | Industrieroboter | |

| Kollaborative Roboter (Cobots) | ||

| Autonome mobile Roboter (AMRs/AGVs) | ||

| Nach Bereitstellungsumgebung | Lokale Edge-Systeme vor Ort | |

| Cloudverbundene intelligente Fabriken | ||

| Hybrid | ||

| Nach Endverbraucherbranche | Automobilherstellung | |

| Elektronik und Halbleiter | ||

| Schwermaschinenbau und Industrie | ||

| Logistik und Lagerhaltung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle GPU-Markt in Robotik und intelligenter Fertigung?

Der GPU-Markt in Robotik und intelligenter Fertigung wird im Jahr 2025 auf USD 1,84 Milliarden geschätzt und soll bis 2031 USD 5,06 Milliarden erreichen.

Welches Anwendungssegment ist der größte GPU-Nutzer in Fabriken?

Maschinelles Sehen und Qualitätsprüfung ist das größte Segment und macht 38 % des Umsatzes 2025 aus, angetrieben durch den Bedarf an hoher paralleler Rechenleistung für die Defekterkennung im Submikronbereich.

Warum setzen autonome mobile Roboter GPUs schneller ein als andere Robotertypen?

Autonome mobile Roboter (AMRs) benötigen eine lokale Inferenz unter 50 ms für die dynamische Echtzeit-Pfadplanung – ein Latenzgrenzwert, den eingebettete GPUs konsistent erfüllen.

Wie mildern Hersteller die hohen Anfangsinvestitionen in industrielle GPU-Systeme ab?

Hersteller setzen auf Leasingmodelle und GPU-as-a-Service-Verträge, um Investitionsausgaben zu verteilen, während Nachrüst-Beschleunigerkarten dazu beitragen, die Lebensdauer bestehender Robotersysteme zu verlängern.

Welche Region wird voraussichtlich am schnellsten wachsen?

Nordamerika wird voraussichtlich bis 2031 den höchsten CAGR verzeichnen, unterstützt durch den Aufbau neuer Halbleiter- und Elektrofahrzeugfertigungsfabs, die GPU-beschleunigte Inspektions- und Montagelinien vorschreiben.

Was treibt den Anstieg bei der Einführung vorausschauender Wartung an?

Edge-GPUs ermöglichen die Echtzeit-Verarbeitung hochfrequenter Schwingungs- und Akustiksensordaten und bieten Wartungsteams ein Frühwarnfenster von 2–4 Wochen zur Vermeidung ungeplanter Ausfallzeiten.

Seite zuletzt aktualisiert am: