ヒューマノイドロボットGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

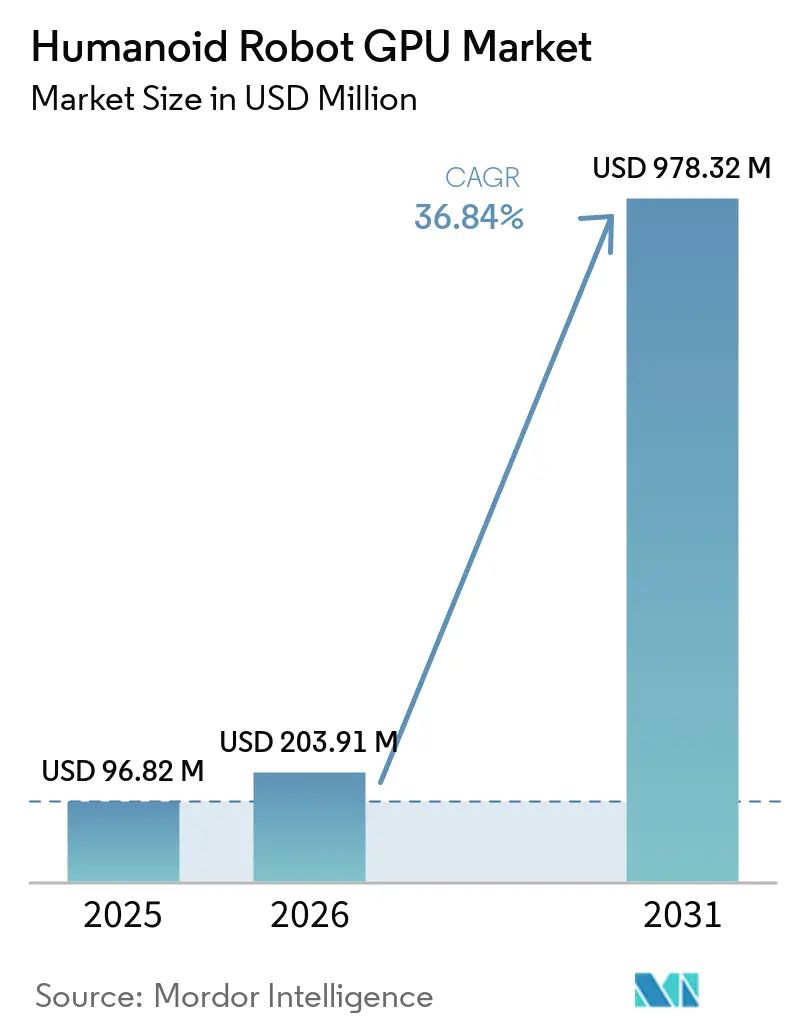

| 市場規模 (2026) | 203.91 百万米ドル |

| 市場規模 (2031) | 978.32 百万米ドル |

| 成長率 (2026 - 2031) | 36.84% CAGR |

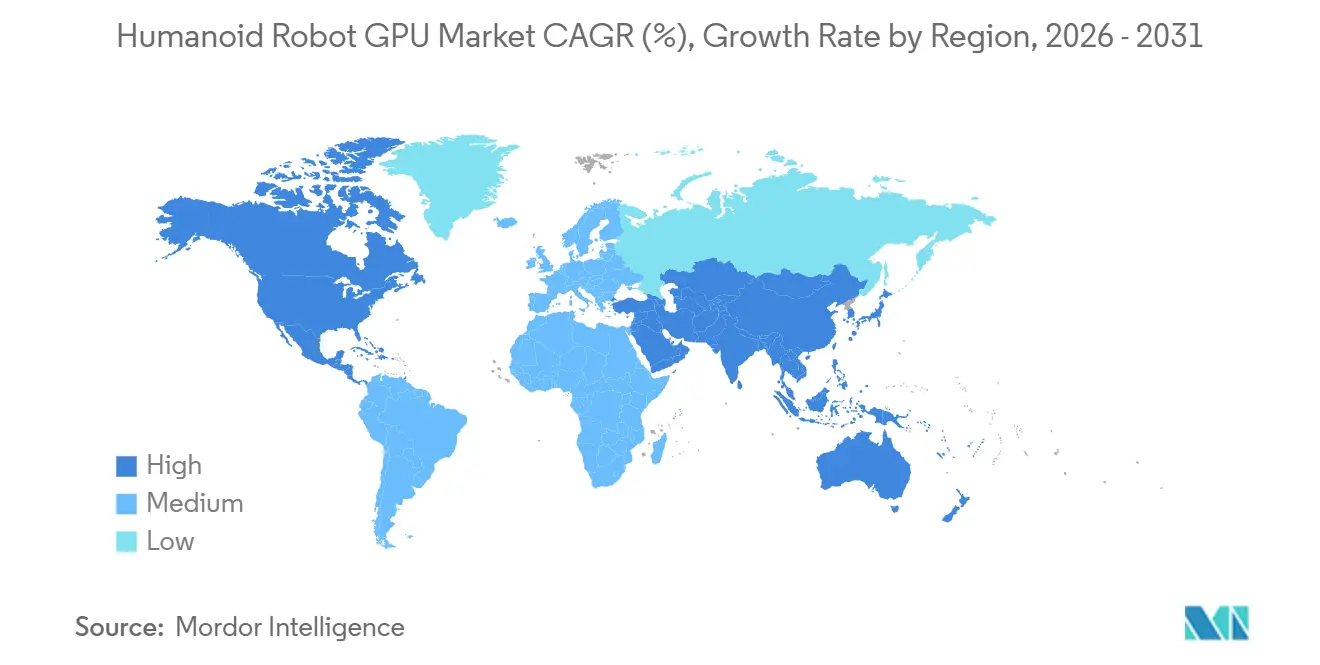

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

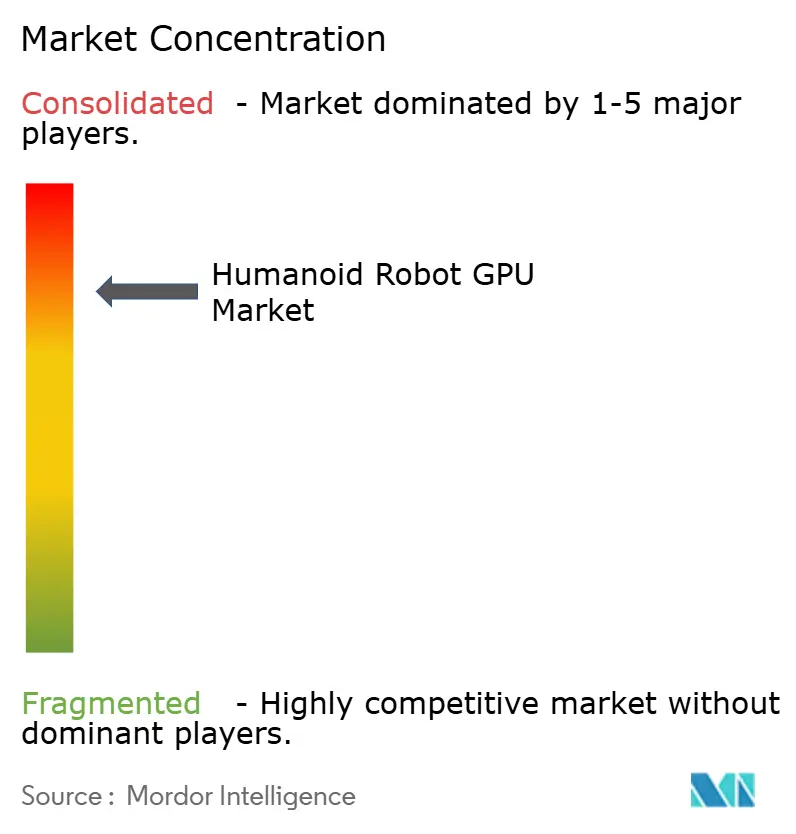

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒューマノイドロボットgpu市場分析

ヒューマノイドロボットGPU市場規模は、2025年の9,682万米ドルから2026年には2億391万米ドルに増加し、2031年までに9億7,832万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 36.84%で成長します。2026年の急激な増加は、ロボットプログラムがテスト環境から実稼働環境へと移行するにつれて、プロトタイプ調達から初期商業展開へのシフトを反映しています。ヒューマノイドシステムが知覚、モーションプランニング、言語駆動型推論を同時に実行する必要があるため、高帯域幅・低遅延のGPUコンピュートが部品表の中核となっており、需要が高まっています。中国、日本、欧州における物理AIプログラムへの公的支援も採用タイムラインを短縮し、ローカルコンピュートスタックへの幅広い投資を促進しています。ベンダー間の競争は、スタンドアロンチップよりも完全なハードウェアおよびソフトウェアエコシステムによって形成されており、ロボティクス開発者がトレーニングおよび推論スタックにコミットすると切り替えコストが高まります。同時に、バッテリーの制限と熱設計の制約により、商業採用はコンピュート効率に依存し続けており、性能、消費電力、統合のバランスを取れるサプライヤーに優位性をもたらしています。

主要レポートのポイント

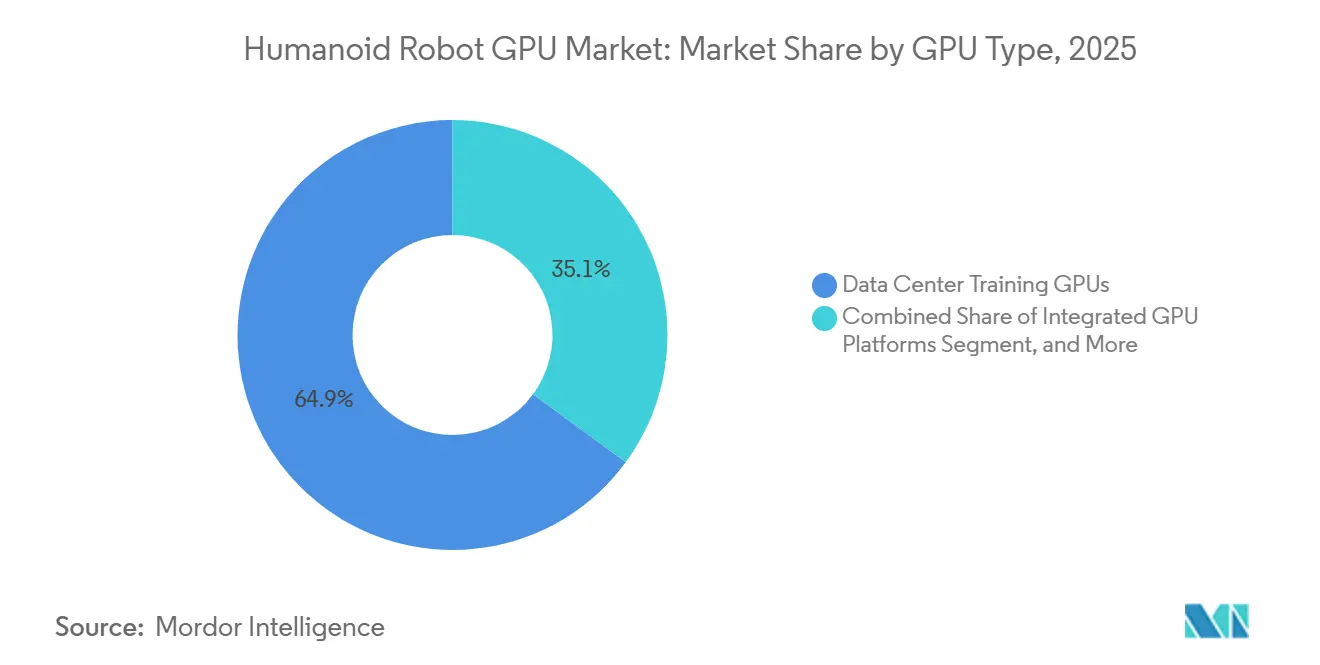

- GPUタイプ別では、データセンタートレーニングGPUが2025年のヒューマノイドロボットGPU市場シェアの64.92%を占め、統合GPUプラットフォームは2031年までにCAGR 37.61%で拡大する見込みです。

- 展開タイプ別では、フボードトレーニングおよびシミュレーションが2025年に65.38%のシェアを占め、オンボードコンピュートは2031年までにCAGR 38.14%で成長する見込みです。

- GPU機能別では、トレーニングおよびシミュレーションが2025年のヒューマノイドロボットGPU市場規模の48.87%を占め、デジタルツインおよび合成データ生成は2031年までにCAGR 38.26%で成長する見込みです。

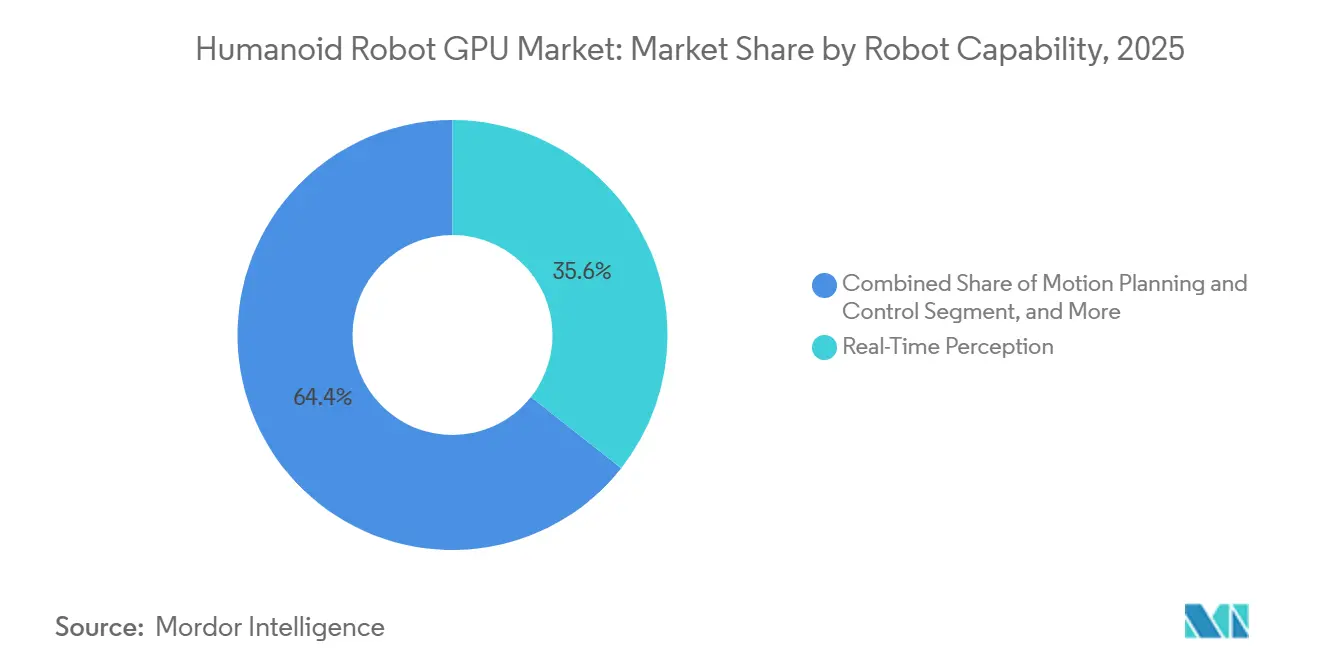

- ロボット能力別では、リアルタイム知覚が2025年に35.63%の最大シェアを占め、マルチモーダル推論は2031年までにCAGR 37.92%で拡大する見込みです。

- 最終用途産業別では、自動車が2025年に32.51%のシェアでトップとなり、製造・組立は2031年までにCAGR 38.49%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のヒューマノイドロボットGPU市場の47.62%を占め、米は2031年までにCAGR 38.57%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヒューマノイドロボットGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヒューマノイドロボットにおける物理AIコンピュート強度の上昇 | +6.8% | 北米と中国で強度が高く、グローバル | 短期(2年以内) |

| オンボードリアルタイム推論への需要の増大 | +5.2% | 特に北米とアジア太平洋地域で、グローバル | 短期(2年以内) |

| 合成データおよびシミュレーションパイプラインの利用増加 | +4.1% | 北米と中国がリードし、欧州と日本に波及 | 中期(2〜4年) |

| 自動車製造におけるパイロット展開の拡大 | +3.2% | 北米、ドイツ、韓国、日本 | 短期(2年以内) |

| 遅延とクラウド依存を低減するためのエッジ処理への選好の高まり | +2.4% | 北米とアジア太平洋地域での早期採用を中心に、グローバル | 中期(2〜4年) |

| 主要ロボティクスコンピュートベンダーによる戦略的プラットフォームロックイン | +1.8% | 北米と中国に集中し、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヒューマノイドロボットにおける物理AIコンピュート強度の上昇

ヒューマノイドロボットGPU市場は、物理AIワークロードが単一のビジョンまたはコントロールタスクに依存するのではなく、複数のモデルレイヤーを同時に実行するようになったため拡大しています。NVIDIAはJetson AGX Thor T5000をこのニーズに対応するために位置付け、2,070 FP4テラフロップスを実現しており、Jetson AGX Orinプラットフォームからの大幅な飛躍であり、コンピュート要件がいかに急速に上昇しているかを明確に示しています。ヒューマノイドロボット向けGPU市場はメモリ要件によっても形成されており、NVIDIAはGR00Tハードウェアガイダンスにおいてトレーニングシステム向けに24GB以上のVRAM、エッジ推論向けに128GBの統合メモリを挙げています。これは、狭い模倣タスクからより広い汎用動作へと移行する開発者が、トレーニングハードウェアとオンボード推論ハードウェアを同時にスケールアップしなければならないため重要です。NVIDIAはまた、物理AIのためのクラウドからロボットへのコンピューティングをヒューマノイド開発の基盤レイヤーとして位置付けており、データセンターと組み込みGPU製品の両方にわたる継続的な需要を支えています。

オンボードリアルタイム推論への需要の増大

ヒューマノイドロボットGPU市場は、遅延とデータ処理の制限により、実稼働環境での継続的なクラウド依存が現実的でなくなっているため、オンボード推論へとシフトしています。1X Technologiesは2026年に、Jetson ThorがNEOロボットのリアルタイムセンサー処理のためのオンボードコンピュート要件を満たす唯一の製品であると述べており、組み込み性能の高端においていかに選択肢が限られているかを強調しています。Boston Dynamicsもまた、NVIDIAとのコラボレーションを拡大し、Jetson ThorをAtlasに統合することで、重いワークロードをオフボードに保つのではなく、サーバークラスの推論能力をロボット自体に搭載しました。ヒューマノイドロボットGPU市場において、このアーキテクチャの変化は重要です。なぜなら、展開されるロボットが増えるごとに、集中型トレーニングクラスターのみに依存するのではなく、直接的なハードウェア販売となるからです。より多くの展開が生産ラインや倉庫ワークフローに移行するにつれて、ローカル推論はオプションのプレミアム機能ではなく、標準的な設計要件となりつつあります。

合成データおよびシミュレーションパイプラインの利用増加

ヒューマノイドロボットGPU市場は、実世界のデモンストレーションデータが限られており、スケールアップにコストがかかるため、合成データ生成からさらなる需要層を獲得しています。NVIDIAは、Isaac GR00Tブループリントが11時間で78万件の合成軌跡を生成したと報告しており、これは6,500時間の人間のデモンストレーションデータに相当するとし、混合データセットによりGR00T N1ポリシーの性能が40%向上したと述べています。[1]NVIDIA Developer、「Isaac GR00T ハードウェア要件」、NVIDIA Developer、nvidia-isaac-gr00t.mintlify.app これは、ヒューマノイドロボットGPU市場がロボット推論のみによって駆動されるのではなく、トレーニングチームもデジタルツインやワールドモデルを大量に実行できる高密度シミュレーションクラスターを必要としていることを意味します。NVIDIAはその拡大をBlackwellシステムと広範な物理AIスタックに直接結び付け、開発向けデータセンターGPUと展開向けエッジモジュールの分割を強化しています。査読済みのロボティクス研究でも、64台のNVIDIA L40 GPUがGPUあたり1,024のシミュレーション環境でトレーニングを行っており、大規模シミュレーションがニッチな実験ではなく標準的なワークロードになりつつあることが確認されています。

自動車製造におけるパイロット展開の拡大

ヒューマノイドロボットGPU市場は自動車プログラムによって推進されており、同セクターは現在、ヒューマノイドが構造化された産業ワークフロー内で価値を付加できるという最も明確な証拠を提供しています。BMWは、スパルタンバーグにおけるFigure AIのパイロットが10ヶ月間で3万台以上のBMW X3の生産を支援し、ロボットが1,250時間の稼働時間を積み上げ、9万点以上の板金部品を処理したと述べています。Agility Roboticsも2026年2月にトヨタ自動車製造カナダとの商業的なサービスとしてのロボット契約を発表し、ヒューマノイドの展開をトライアルモードから契約による生産利用へと移行させました。ヒューマノイドロボットGPU市場において、これらのプログラムはオンボード推論ハードウェアとフリートアップデートに必要なトレーニングインフラの両方に対する繰り返し需要を生み出すため重要です。また、他のメーカーに対して、GPUを活用したロボットプログラムがパイロットラインからより広範な工場運営へとどれほど迅速に移行できるかの明確なベンチマークを提供します。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い消費電力と熱設計の複雑さ | -3.8% | バッテリー駆動のヒューマノイド展開で最も深刻で、グローバル | 短期(2年以内) |

| 高い部品表コストと総所有コスト | -3.1% | 北米以外のコスト敏感な市場で増幅され、グローバル | 中期(2〜4年) |

| ソフトウェアの移植性と開発者エコシステムの断片化 | -2.2% | NVIDIAのIsaacエコシステム外の市場でより高い摩擦があり、グローバル | 長期(4年以上) |

| エッジケースに対する実世界トレーニングデータの不足 | -1.6% | 非構造化環境で最も制約が大きく、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い消費電力と熱設計の複雑さ

ヒューマノイドロボットGPU市場は、オンボードコンピュートが移動、センシング、アクチュエーションと限られたバッテリー容量を共有しなければならないため、直接的な運用上の制約に直面しています。Jetson Thorに関するNVIDIA開発者の議論では、特に開発者がモジュールの設定可能なTDP範囲内で持続的な性能をモデル化しようとする場合、SoCレベルの電力配分でさえ熱設計チームにとって実際的な課題であることが示されています。NVIDIAはまた、Isaac GR00Tリファレンスロボットを15Ahおよび0.972kWhのバッテリーと約3時間の稼働時間で説明しており、これはフルの産業シフトをはるかに下回り、バッテリー交換や固定電源サポートなどの回避策を強いています。ヒューマノイドロボットGPU市場において、この電力上限はピーク推論とアクチュエーター負荷が同時に同じシステムに集中するため、採用を遅らせます。また、統合された熱管理、電力ガバナー、フルシステム最適化に投資できる大規模ベンダーに有利に働きます。

高い部品表コストと総所有コスト

ヒューマノイドロボットGPU市場は、コンピュートハードウェアが能力を低下させずに圧縮することが最も難しいコストの一つであるため、スケールアップにコストがかかり続けています。サービスとしてのロボットは支出を時間をかけて分散させることができますが、GPUは顧客に請求される月額または使用量ベースの料金の中に依然として含まれているため、根本的なハードウェアコストを取り除くことはできません。したがって、ヒューマノイドロボットGPU市場は現在、ボリューム効率が生まれるのを待ちながら高い初期エンジニアリングコストを吸収できる開発者や購入者にとってよりアクセスしやすい状況です。QualcommのCES 2026ロボティクスプラットフォームの発表は、統合されたCPU、GPU、AIアクセラレーション設計がなぜ注目されているかを示しており、単一パッケージでボード複雑性の低減と電力効率の向上への道を提供しています。統合プラットフォームがより広く普及するまで、コスト基盤は商業展開を資金力のあるロボットメーカーと初期の産業採用者に集中させ続ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPUタイプ別:データセンタートレーニング支出が市場を支え、統合プラットフォームがペースを上げる

データセンタートレーニングGPUは2025年のヒューマノイドロボットGPU市場シェアの64.92%を占めており、ほとんどの支出が展開されたロボットではなくモデル開発の上流に留まっていることを示しています。ヒューマノイドロボットGPU市場がそのトレーニング層に依存したのは、汎用ロボットポリシーが商業フリートを拡大する前に大規模なシミュレーション、合成データ生成、継続的なモデル改良を必要とするためです。NVIDIAの物理AIに向けたクラウドからロボットへのポジショニングは、データセンターシステムをロボットトレーニング、シミュレーション、展開ワークフローに直接結び付けることで、この需要パターンを反映しています。同じヒューマノイドロボットGPU市場は、Jetson Orinが初期展開をサポートし、Jetson Thorがより高度な商業ヒューマノイドのリファレンスオンボードコンピュートの役割に移行したことで、組み込みシステムの重要性も示しました。

NVIDIAのエコシステムの牽引力は、Boston Dynamicsと1Xからの公的なコミットメントによって強化されており、両社ともオンボード推論とセンサー処理のためにJetson Thorにロボットロードマップを結び付けました。[2]1X Technologies、「1Xのヒューマノイドロボットスタックの内側:NVIDIAとのシミュレーション、AIトレーニング、オンボードコンピュート」、1X Technologies、1x.tech 統合GPUプラットフォームは2026年から2031年にかけてCAGR 37.61%で成長すると予測されており、この市場で最も成長の速いセグメントとなっています。ヒューマノイドロボットGPU市場がその方向に向かっているのは、統合プラットフォームがボード複雑性を低減し、モバイルロボットにおいて純粋なディスクリートアプローチよりも電力、熱負荷、コンピュートのバランスをより良く取れるためです。QualcommのCES 2026でのロボティクスプラットフォーム発表は、ヒューマノイドおよびモバイルロボティクス用途向けにCPU、GPU、AIアクセラレーションを一つのアーキテクチャに組み込んだ設計でこのシフトを反映しています。ヒューマノイドロボットGPU産業にとって、これは競争の次のフェーズがスタンドアロンのピークコンピュートだけでなく、フルスタック効率を中心に展開される可能性が高いことを意味します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:オフボードトレーニングがリードし、オンボード収益がより速く積み上がる

オフボードトレーニングおよびシミュレーションは2025年の収益の65.38%を占めており、ヒューマノイドロボットGPU市場がその時点では開発インフラに重点を置いていたことを示しています。ベンダーとロボット開発者、デジタル環が実世界のトライアルよりもはるかに大きなスケールでポリシーをテストできるため、シミュレーションクラスターに多額の支出を続けました。NVIDIAはヒューマノイド開発スタックをOmniverse、Isaac、Blackwellシステムに結び付けており、この市場においてオフボードトレーニングがいかに中心的であるかを反映しています。ヒューマノイドロボットGPU市場はまた、ロボットがローカル推論を実行しながら、ダウンタイム中にクラウドまたはデータセンターからより重いモデルアップデートを受け取るハイブリッドモデルを引き続きサポートしています。このハイブリッドアプローチは現在の商業段階に適しており、すべてのコンピュートステップをロボットに強制することなく、集中型トレーニングの成果を活用できます。

オンボードコンピュートは2031年までにCAGR 38.14%で拡大すると予測されており、ヒューマノイドロボットGPU市場で最も成長の速い展開モードとなっています。この加速は、遅延、プライバシー、運用継続性が継続的なオフボード依存を正当化しにくくする生産環境から生じています。1XとBoston Dynamicsはともに、展開されたロボット上でのリアルタイム推論とセンサー処理への道としてオンボードJetson Thor統合を指摘しており、このセグメントに具体的な商業的裏付けを与えています。展開が拡大するにつれて、ヒューマノイドロボットGPU市場は集中型開発コンピュートと分散型組み込み推論ハードウェアの間でよりバランスの取れた分割へと移行する可能性があります。

GPU機能別:トレーニングワークロードが支配し、合成データシステムが急速に台頭

トレーニングおよびシミュレーションは2025年の収益の48.87%を占めており、ヒューマノイドロボットGPU市場がモデルの作成と改良に最大の支出シェアを割り当て続けていることを確認しています。この地位は、フリートが実稼働環境で変化するタスクを処理できるようになる前に、ビジョン、コントロール、推論モデルをトレーニングする広範なニーズによって支えられています。NVIDIAは、オープンなヒューマノイドモデルフレームワークとクラウドからロボットへのインフラを立ち上げることでこの機能を強化し、トレーニング、ファインチューニング、シミュレーションをそのスタック上に維持することを意図しています。同じヒューマノイドロボットGPU市場は、ロボットが展開されると視覚入力、深度データ、マッピング、タスク状態認識を処理する推論および知覚機能にも依存しています。モーションプランニングとコントロールは、安定したアクチュエーションが他の多くのAIタスクよりも遅延に対する許容度が低い高頻度実行を必要とするため、別個のコンピュート要件として残っています。

デジタルツインおよび合成データ生成は2031年までにCAGR 38.26%で成長すると予測されており、最も成長の速いGPU機能となっています。ヒューマノイドロボットGPU市場がこの方向に向かっているのは、実世界のデータ収集が商業的なスピードで十分なエッジケースやタスクの多様性をカバーできないためです。NVIDIAの合成モーションパイプラインが11時間で78万件の軌跡を生成した結果と、64台のNVIDIA L40 GPUがGPUあたり1,024のシミュレーション環境で使用された査読済みの研究は、シミュレーションが実験的な付加機能ではなく運用上の必需品になりつつあることを示しています。ヒューマノイドロボットGPU産業において、このシフトはより大きなトレーニングクラスターとシミュレーションと実際のロボット動作の間のより速い反復の両方に対する需要を生み出します。

ロボット能力別:知覚がベースを維持し、マルチモーダル推論がコンピュートニーズを高める

リアルタイム知覚は2025年に35.63%の最大シェアを占めており、ヒューマノイドロボットGPU市場が依然として物体認識、シーン認識、障害物処理などのワークロードに基づいていることを反映しています。産業展開は知覚重視のままです。なぜなら、これらのタスクが構造化された環境で実用的な信頼性レベルに最初に達するためです。BMWのライプツィヒにおけるHexagon RoboticsのAEON展開には、カメラ、レーダー、力トルクセンシングを備えた21センサースタックが含まれており、実稼働産業ヒューマノイドが組み込みコンピュートに課す継続的な知覚負荷を示しています。したがって、ヒューマノイドロボットGPU市場は、より高次の自律性がスケールできる前にすべての商業システムがサポートしなければならないベースライン能力として知覚を扱い続けています。モーションプランニングと巧みな操作も、より豊かなセンシングがロボットをリアルタイムでより細かい運動タスクを実行できるようにするため、このセグメントと密接に関連しています。

マルチモーダル推論は2031年までにCAGR 37.92%で成長すると予測されており、最も成長の速い能力領域となっています。ヒューマノイドロボットGPU市場がこの方向に向かっているのは、購入者が自然言語を解釈し、新しい環境に適応し、繰り返しの手動再プログラミングなしに複数ステップのタスクを完了できるロボットを求めているためです。NVIDIAの早期アクセスGR00T N1.7アップデートは、接触の多いタスクのための指レベルの巧みなコントロールを追加しており、知覚、推論、操作を同じシステムで組み合わせたより高度なポリシーへの移行を示しています。これらの能力が成熟するにつれて、ヒューマノイドロボットGPU市場はより大きなリアルタイムモデルをサポートするのに十分なメモリと帯域幅を持つより強力なオンボードモジュールを必要とするでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:自動車が商業採用をリードし、より広範な製造が加速

自動車は2025年に32.51%の最大の最終用途シェアを占め、ヒューマノイドロボットGPU市場の最も明確な商業的アンカーとなりました。BMWは最も詳細な生産例を示し、Figure AIのロボットが10ヶ月間にわたって実際の工場内で意味のある稼働時間と部品処理量を積み上げながら生産をサポートした方法を示しました。ヒューマノイドロボットGPU市場はまた、労働力不足、ワークフローの繰り返し、生産継続性が価値への明確な道筋を生み出す場合に、より高い初期システムコストを正当化できる自動車セクターからも恩恵を受けました。物流と倉庫管理は次の目に見える需要層を形成し、Agility Roboticsの展開と2025年12月のMercado Libre契約によって支えられ、商業ヒューマノイドの利用を南米のフルフィルメント業務にまで拡大しました。工場と物流のユースケースのこの組み合わせは、オンボード推論ハードウェアの使用を正当化するタスクのセットを広げるため重要です。

製造・組立は2031年までにCAGR 38.49%で成長すると予測されており、ヒューマノイドロボットGPU市場で最も成長の速い最終用途セグメントとなっています。予想される加速は、自動車で学んだ教訓を、繰り返しの処理と検査作業が具現化されたAIからも恩恵を受けられる電子機器、半導体、一般産業組立設定に移転することから生じています。したがって、ヒューマノイドロボットGPU市場は、固定ロボットセルを中心にすべてのステーションを再設計することなく柔軟な自動化を求める、より多くの産業購入者に向けて、いくつかの主力自動車プログラムから需要が拡大するのを見るべきです。研究、医療、防衛は依然として長期サイクルの機会を表していますが、能力、安全性、コストがさらに改善されるまで二次的なままである可能性が高いです。

地域分析

アジア太平洋地域は2025年の収益の47.62%を占め、ヒューマノイドロボットGPU市場で最大の地域となりました。このリードは、中国におけるヒューマノイドOEM活動の集中、日本と韓国の半導体基盤、および物理AIプログラムへの広範な公的支援から生まれました。アジア太平洋地域のヒューマノイドロボットGPU市場はまた、センサー、パッケージング、メモリ、コンピュート統合をスケールでサポートできるサプライチェーンからも恩恵を受けています。国内コンピュートプラットフォームが地域でNVIDIAベースの展開を補完し始めており、ローカライゼーション目標が購買決定においてより強い要因となっているため重要です。そのシフトがあっても、アジア太平洋地域のヒューマノイドロボットGPU市場は、地域OEMがパイロット生産から繰り返し可能な商業展開へとどれほど迅速に移行できるかに密接に結び付いています。

北米は2031年までにCAGR 38.57%で拡大すると予測されており、ヒューマノイドロボットGPU市場で最も成長の速い地域セグメントとなっています。この地域は大規模なAIインフラの設置基盤と商業的に最も注目されているヒューマノイド開発者のいくつかを組み合わせており、トレーニングと展開の両方で強力な地位を占めています。NVIDIAのJetson Thorロードマップとエコシステムメッセージングはこの開発基盤に向けて強く向けられており、Boston Dynamicsと1Xはともにロボットスタックをオンボードコンピュートパスに結び付けました。[3]NVIDIA Developer、「NVIDIA Jetson Thor、物理ロボティクスのための高度なAI」、NVIDIA、nvidia.com 北米のヒューマノイドロボットGPU市場はまた、サービスとしてのロボットモデルによっても支えられており、展開を一回限りの機器販売ではなく、繰り返しのハードウェアおよびソフトウェア需要ストリームに変えています。Agility Roboticsのトヨタ自動車製造カナダとの商業契約は、そのモデルが実際の産業運営にどのように移行し、ユニットレベルで組み込みGPU需要を支えているかを示しています。

欧州は2025年のヒューマノイドロボットGPU市場の収益の相当なシェアを占め、ドイツの自動車展開と地域の広範な産業自動化基盤がリードしました。BMWのライプツィヒプログラムは、自動車生産における物理AIの目に見えるリファレンスポイントを欧州に提供し、初期産業採用における地域の役割を強化しました。南米と中東・アフリカは小さな貢献者に留まりましたが、ヒューマノイドロボットGPU市場は2025年後半のMercado LibreとAgility Roboticsの契約を通じて明確な南米への参入点を獲得しました。これらの地域全体で、商業展開が日常的な人間とロボットの協働に近づくにつれて、安全コンプライアンスと決定論的なシステム動作がより重要になる可能性があります。

競合環境

ヒューマノイドロボットGPU市場はコンピュートプラットフォームレベルで高度に集中しており、NVIDIAがデータセンタートレーニングシステム、Jetsonオンボードモジュール、Isaac GR00T開発環境にまたがるスタックを通じて最も強力な地位を占めています。NVIDIAは、物理AIを切り離された製品の集合ではなくクラウドからロボットへのコンピュートモデルとして提示することでその役割を強化しており、トレーニング、シミュレーション、推論を同じプラットフォームファミリー上に維持するのに役立っています。ヒューマノイドロボットGPU市場は、Boston Dynamicsと1Xなどの企業からの公的な採用シグナルにそのプラットフォームの強みを反映しており、両社ともオンボード推論のためにJetson Thorに高度なヒューマノイドプログラムを結び付けました。開発者がトレーニングおよびシミュレーションスタックを中心に構築すると、ソフトウェアツール、モデルワークフロー、展開ハードウェアがすべて接続されているため、切り替えが難しくなります。これにより、この市場ではプラットフォームコントロールが生のシリコン性能と同様に重要になります。

Qualcommは最も明確な挑戦者であり、CES 2026でのロボティクスプラットフォーム発表は、ヒューマノイドロボットGPU市場において統合性能、電力効率、開発者ツーリングで競争するための直接的な試みを示しました。[4]Automate.org、「CES 2026、QualcommがNVIDIA Jetsonを新しいロボティクス開発者プラットフォームで標的に」、Automate.org、automate.org Qualcommは、家庭用ロボットからフルサイズのヒューマノイドまでのシステム向けの完全なロボティクステクノロジースイートとしてオファーを位置付け、組み込みコンピュートでNVIDIAに挑戦する真剣な意図を示しました。NVIDIAは反対方向から、2026年6月にIsaac GR00Tリファレンスヒューマノイドロボットを導入することで応え、そのエコシステムをパッケージ化された研究プラットフォームとしてさらに下流に押し進めました。Boston Dynamicsは2025年3月にNVIDIAとのコラボレーションを拡大し、Agility RoboticsはDigitの第6世代プラットフォームにJetson Thorを採用すると述べており、主要なロボット開発者がコンピュートの選択を将来の製品サイクルに組み込んでいることを示しています。ヒューマノイドロボットGPU市場はまた、特にエネルギー効率とローカライゼーションが最大ピーク性能よりも優先されるオンボードアプリケーションにおいて、中国のコンピュートベンダーからの圧力も受けています。

ヒューマノイドロボットGPU市場における次の競争の戦場は、ヘッドラインのコンピュート数だけでなく、機能安全、ワークロード分離、フリートスケールのオーケストレーションにある可能性が高いです。草案の中のどの企業も、広範なヒューマノイド展開のための目的に合った安全認証コンピュート標準をまだ確立していなく、産業展開が成熟するにつれて差別化の余地を残しています。ヒューマノイドロボットGPU市場はまた、サービスとしてのロボットフリートからの繰り返しのアップグレード需要を獲得できるベンダーを優遇します。なぜなら、これらのオペレーターは一回限りの購入をするのではなく、時間をかけてコンピュートを交換、更新、最適化するからです。そのため、強力なソフトウェアコントロール、統合されたリファレンスデザイン、展開パートナーシップを持つベンダーは、チップレベルの仕様のみで競争するベンダーよりも有利な立場にあります。

ヒューマノイドロボットGPU産業リーダー

NVIDIA Corporation

Qualcomm Incorporated

Intel Corporation

Advanced Micro Devices, Inc.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAはGTC台北でIsaac GR00Tリファレンスヒューマノイドロボットを発表しました。これはUnitree H2 Plusシャーシと2,070 FP4テラフロップスを提供するNVIDIA Jetson AGX Thor T5000オンボードコンピュートを統合した初のオープンヒューマノイドロボットリファレンスデザインです。このプラットフォームは学術および商業研究チーム向けに設計されており、2026年後半にUnitreeから入手可能になる予定で、世界中の大学やロボティクススタートアップにおけるGPUアクセラレーテッドヒューマノイド開発の障壁を下げます。

- 2026年6月:NVIDIAは商業ライセンスを含む早期アクセスでIsaac GR00T N1.7をリリースし、GR00Tベースのヒューマノイドロボットポリシーの生産展開を可能にしました。N1.7は小部品組立などの接触の多いタスクのための指レベルの巧みなコントロールサポートを追加しました。

- 2026年4月:BMWグループはHexagon RoboticsのAEONを使用したライプツィヒのヒューマノイドロボット展開の完全なパイロットフェーズを開始し、欧州の自動車生産における最初のアクティブなヒューマノイドロボットとなりました。この展開は2025年12月の初期テストに続くものであり、3万台以上のBMW X3の生産に貢献した10ヶ月間のスパルタンバーグでのFigure AIとのパイロットを基盤としています。

- 2026年2月:Agility Roboticsはオンタリオ州ウッドストックのRAV4生産施設においてトヨタ自動車製造カナダとの7台のDigitヒューマノイドロボットの商業的なサービスとしてのロボット契約を発表し、カナダの自動車産業における最初の商業契約によるヒューマノイド展開を確立しました。各Digitユニットはオンボード推論のためにNVIDIA Jetson Thorを展開しており、オンボードGPUセグメントの収益変曲点に直接貢献しています。

グローバルヒューマノイドロボットGPU市場レポートの範囲

ヒューマノイドロボットGPU市場とは、ヒューマノイドロボット向けに特別に設計または最適化されたグラフィックス処理ユニットを提供することに特化したGPU産業のセグメントを指します。この市場は、ヒューマノイドロボットにおけるリアルタイム処理、機械学習、強化された視覚能力などの高度な機能を可能にするGPUの開発、生産、応用を包含しています。

ヒューマノイドロボットGPU市場レポートは、GPUタイプ(データセンタートレーニングGPU、エッジAI GPU、組み込みGPU、統合GPUプラットフォーム)、展開タイプ(オンボードコンピュート、オフボードトレーニングおよびシミュレーション、ハイブリッドコンピュート)、GPU機能(トレーニングおよびシミュレーション、推論および知覚、モーションプランニングおよびコントロール、デジタルツインおよび合成データ生成)、ロボット能力(リアルタイム知覚、モーションプランニングおよびコントロール、巧みな操作、マルチモーダル推論)、最終用途産業(自動車、物流・倉庫管理、製造・組立、研究・教育、医療・介護支援、防衛・セキュリティ)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| データセンタートレーニングGPU |

| エッジAI GPU |

| 組み込みGPU |

| 統合GPUプラットフォーム |

| オンボードコンピュート |

| オフボードトレーニングおよびシミュレーション |

| ハイブリッドコンピュート |

| トレーニングおよびシミュレーション |

| 推論および知覚 |

| モーションプランニングおよびコントロール |

| デジタルツインおよび合成データ生成 |

| リアルタイム知覚 |

| モーションプランニングおよびコントロール |

| 巧みな操作 |

| マルチモーダル推論 |

| 自動車 |

| 物流・倉庫管理 |

| 製造・組立 |

| 研究・教育 |

| 医療・介護支援 |

| 防衛・セキュリティ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| GPUタイプ別 | データセンタートレーニングGPU | |

| エッジAI GPU | ||

| 組み込みGPU | ||

| 統合GPUプラットフォーム | ||

| 展開タイプ別 | オンボードコンピュート | |

| オフボードトレーニングおよびシミュレーション | ||

| ハイブリッドコンピュート | ||

| GPU機能別 | トレーニングおよびシミュレーション | |

| 推論および知覚 | ||

| モーションプランニングおよびコントロール | ||

| デジタルツインおよび合成データ生成 | ||

| ロボット能力別 | リアルタイム知覚 | |

| モーションプランニングおよびコントロール | ||

| 巧みな操作 | ||

| マルチモーダル推論 | ||

| 最終用途産業別 | 自動車 | |

| 物流・倉庫管理 | ||

| 製造・組立 | ||

| 研究・教育 | ||

| 医療・介護支援 | ||

| 防衛・セキュリティ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ヒューマノイドロボットGPU分野の現在および予測される価値は?

ヒューマノイドロボットGPU市場規模は、2025年の9,682万米ドルから2026年には2億391万米ドルに増加し、2031年までに9億7,832万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 36.84%で成長します。

ヒューマノイドロボットGPUで最もく成長している展開モデルはどれですか?

オンボードコンピュートが最も速く成長すると予測されており、2031年までにCAGR 38.14%で成長します。これは、実稼働展開がロボット上で直接低遅延推論を必要とするためです。

データセンタートレーニングGPUが依然として最大のセグメントである理由は何ですか?

データセンタートレーニングGPUは2025年に64.92%のシェアを占めました。なぜなら、ロボット開発者はフリートをスケールアップする前に、シミュレーション、合成データ生成、基盤モデルトレーニングに多額の支出を続けているためです。

商業採用をリードしている最終用途セクターはどこですか?

自動車が2025年に32.51%のシェアでリードしており、BMWでの目に見える展開とAgility RoboticsおよびToyotaに結び付けられた契約プログラムによって支えられています。

ヒューマノイドシステムにおけるマルチモーダル推論への需要を押し上げているものは何ですか?

購入者は言語を理解し、新しい環境に適応し、複数ステップのタスクを完了できるロボットを求めており、これがマルチモーダル推論が2031年までにCAGR 37.92%で成長すると予測される理由です。

今日最も強い地域はどこで、最も速く成長している地域はどこですか?

アジア太平洋地域が2025年に47.62%のシェアでリードし、北米は強力なAIインフラとアクティブな商業ヒューマノイド開発者を組み合わせているため、2031年までにCAGR 38.57%で最も速く成長すると予測されています。

最終更新日: