AI GPU Chip Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 288.40 Milliarden US-Dollar |

| Marktgröße (2031) | 621.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.60% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

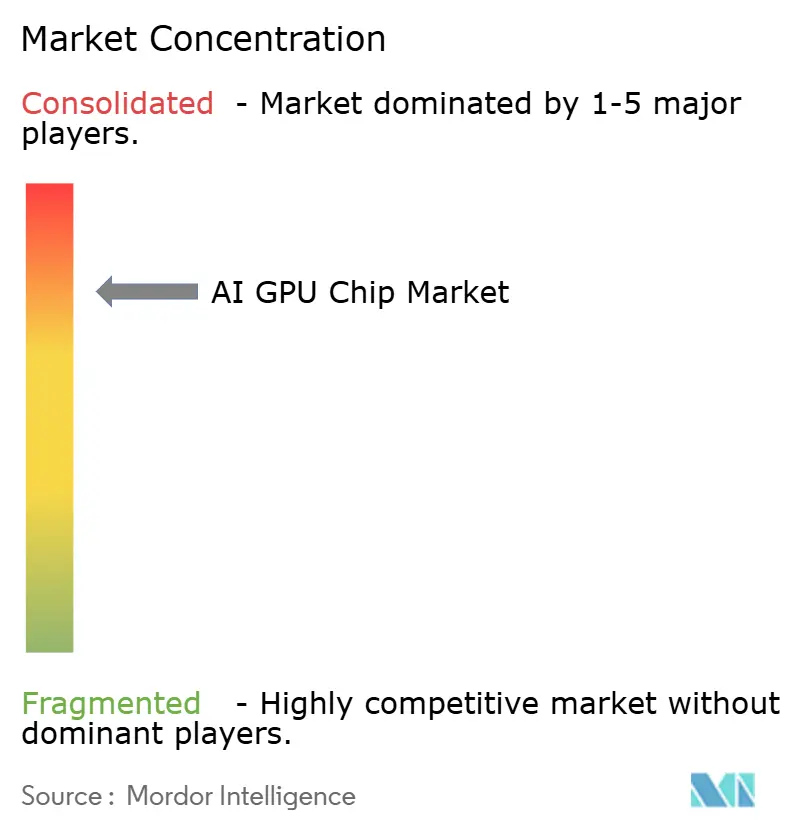

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

AI GPU Chip Marktanalyse von Mordor Intelligence

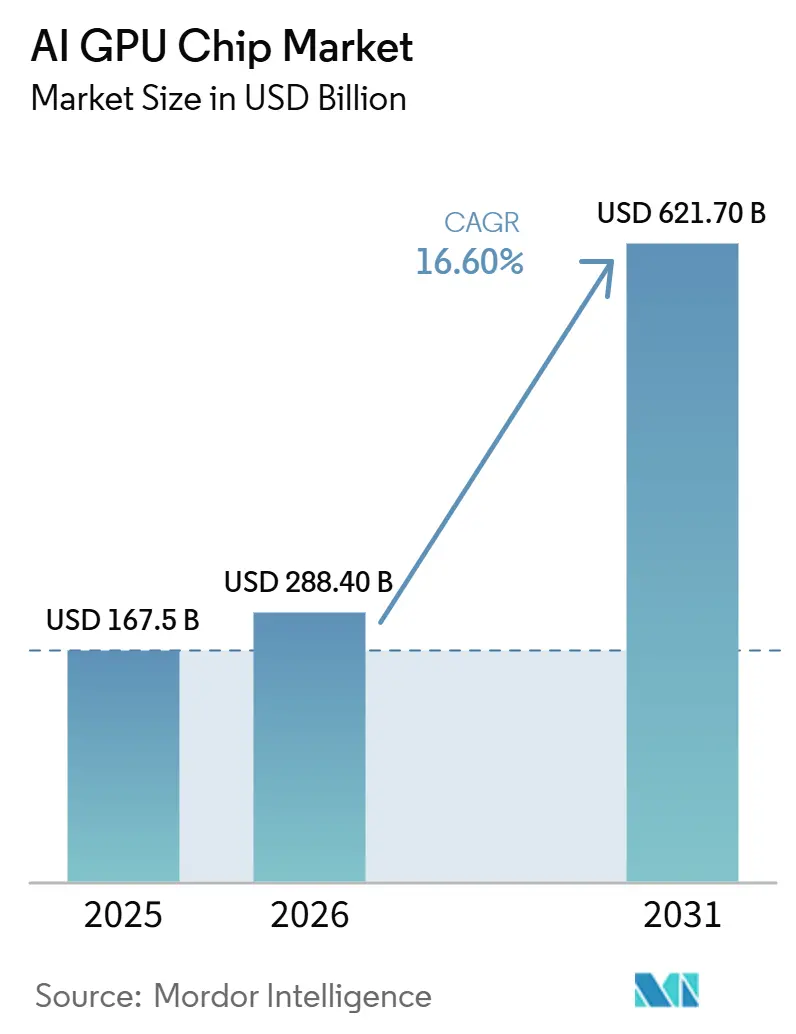

Die AI GPU Chip Marktgröße wird voraussichtlich von 167,5 Milliarden USD im Jahr 2025 auf 288,4 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 16,60 % über den Zeitraum 2026–2031 einen Wert von 621,7 Milliarden USD erreichen. Die Nachfrage steigt, weil das Training und die Inferenz von AI-Modellen nun größere und dichtere Rechenflotten in Hyperscale-Rechenzentren, Unternehmensstandorten und öffentlichen Rechenprogrammen erfordern. Staatlich geförderte Beschaffung fügt eine dauerhafte Ausgabenschicht hinzu, da die nationale Rechenkapazität in mehreren Regionen inzwischen als strategisches Gut behandelt wird. Die Spitze der Anbieterbasis bleibt konzentriert, da Softwarekompatibilität, Interconnect-Standards und der Zugang zu fortschrittlicher Verpackungstechnologie Kaufentscheidungen nach wie vor stärker beeinflussen als der Preis allein. Gleichzeitig erweitern Unternehmens-Feinabstimmung, Robotik-Arbeitslasten und Edge-Inferenz die Kundenbasis des AI GPU Chip Marktes über eine kleine Gruppe von Hyperscalern hinaus. Die Hauptchance bis 2031 liegt in Systemen, die Speicherbandbreite, Kühleffizienz und Bereitstellungsflexibilität verbessern, auch wenn Verpackungsengpässe und kundenspezifische Beschleuniger den Wettbewerb aktiv halten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Rechenzentrum-AI-GPUs im Jahr 2025 einen Umsatzanteil von 93,11 %, während Edge-AI-GPUs bis 2031 voraussichtlich mit einem CAGR von 17,44 % wachsen werden.

- Nach Rechenfunktion hielten Trainings-GPUs im Jahr 2025 einen Nachfrageanteil von 52,33 %, während Inferenz-GPUs bis 2031 voraussichtlich mit einem CAGR von 17,62 % wachsen werden.

- Nach Bereitstellungsumgebung entfielen Hyperscale und Cloud im Jahr 2025 auf 72,42 % der AI GPU Chip Marktgröße, während Regierungen und Forschungseinrichtungen bis 2031 voraussichtlich mit einem CAGR von 17,73 % wachsen werden.

- Nach Arbeitslast entfielen Generative AI und große Sprachmodelle im Jahr 2025 auf 48,12 % der Nachfrage, während Computer Vision und Robotik bis 2031 voraussichtlich mit einem CAGR von 17,32 % wachsen werden.

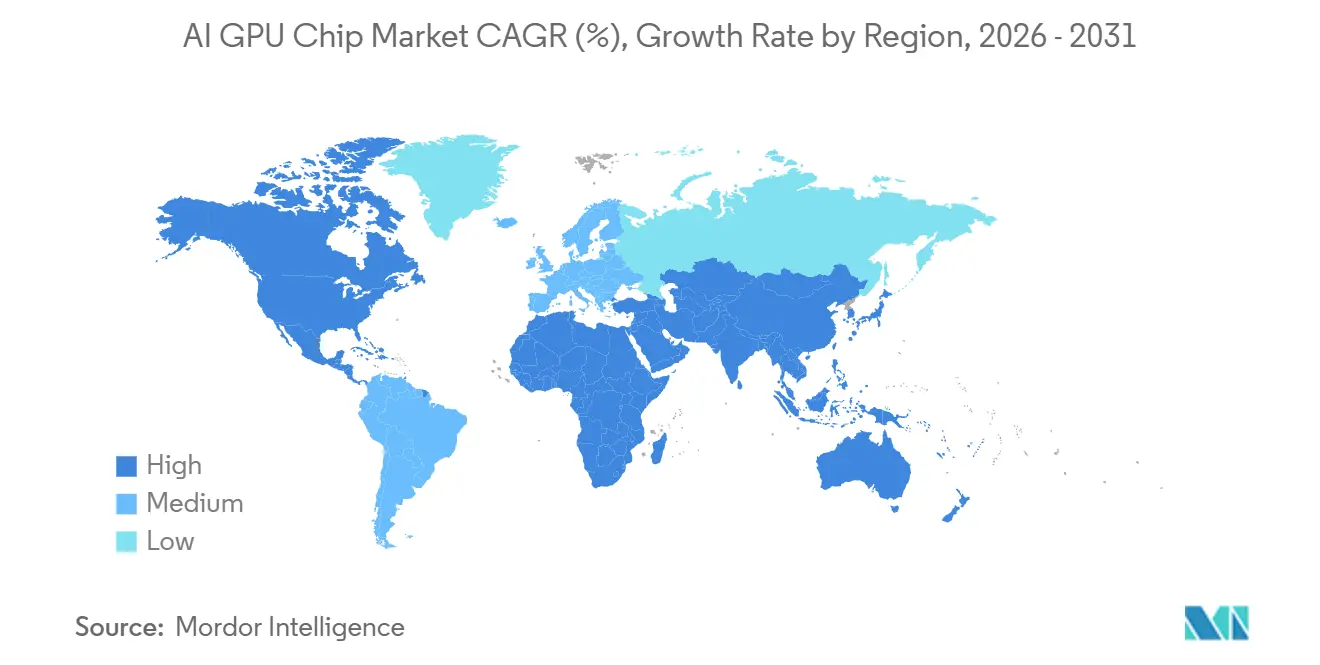

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,44 % am AI GPU Chip Markt, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 17,42 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AI GPU Chip Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der unternehmensinternen Feinabstimmung proprietärer Modelle | +3.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Hyperscale-AI-Trainingsclustern | +2.9% | Nordamerika, Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| HBM4-Bereitschaft und Upgrade-Zyklus für fortschrittliche Verpackungstechnologie | +2.6% | Global, konzentriert auf die Fertigung im Asien-Pazifik-Raum, Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Souveräne AI-Beschaffung und Sicherheit der inländischen Rechenkapazität | +2.3% | Naher Osten, Europa, Asien-Pazifik, Ausweitung auf Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| NVLink-CXL und UALink Pooling von Beschleunigerkapazität | +1.9% | Nordamerika und Europa, frühe Einführung durch Asien-Pazifik-Hyperscaler | Langfristig (≥ 4 Jahre) |

| Standardisierung der Flüssigkühlung für Hochleistungs-GPU-Racks | +1.6% | Global, mit früher Einführung in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der unternehmensinternen Feinabstimmung proprietärer Modelle

Die Feinabstimmung in Unternehmen hat sich über einmalige Pilotprojekte hinaus entwickelt und wird zu einer wiederkehrenden Betriebspraxis für Unternehmen, die Modelle auf der Grundlage proprietärer Daten trainieren möchten. Diese Verschiebung ist für den AI GPU Chip Markt bedeutsam, da wiederholtes Nachtraining, Evaluierung und Bereitstellung eine kontinuierliche Hardwarenachfrage erzeugen und nicht nur einen einmaligen Kaufzyklus. Viele Unternehmen wünschen sich auch gemischte Cluster, die sowohl Feinabstimmung als auch Inferenz unterstützen, was den Wert vielseitiger GPU-Konfigurationen gegenüber engen, zweckgebundenen Systemen erhöht. Die wirtschaftliche Rechtfertigung für On-Premise-Lösungen wird bei AI-Arbeiten mit hoher Auslastung einfacher, und Lenovo berichtete, dass On-Premise-Bereitstellungen von Generativer AI bei anhaltenden Arbeitslasten in weniger als 4 Monaten die Gewinnschwelle gegenüber der Cloud erreichen können. Anforderungen an die Datenkontrolle in regulierten Sektoren halten zudem einige Modellanpassungen näher an der internen Infrastruktur, was die Käuferbasis des AI GPU Chip Marktes über Hyperscaler hinaus erweitert.

Schneller Ausbau von Hyperscale-AI-Trainingsclustern

Der AI GPU Chip Markt wird weiterhin durch größere Hyperscale-Trainingscluster geprägt, die eng integrierte Racks, dichte Vernetzung und fortschrittlichere Kühlung benötigen. Diese Käufe sind nicht mehr auf eine einzige Trainingswelle beschränkt, da auch Serving-Flotten nach der Modellbereitstellung wachsen müssen, was die Beschaffungszyklen sowohl im Trainings- als auch im Inferenzbereich aktiv hält. Die neuesten Rack-Scale-Systeme werden für große Frontier-Arbeitslasten bestellt, was die Nachfrage nach High-End-Beschleunigern, Switching, Stromversorgung und Speicher im gleichen Bauzyklus erhöht. AMD bestätigte dieses Muster im Februar 2026, als das Unternehmen eine mehrjährige 6-Gigawatt-Partnerschaft mit Meta zur Bereitstellung von AMD Instinct GPUs in den AI-Rechenzentren von Meta ankündigte.[1]AMD, "AMD und Meta kündigen erweiterte strategische Partnerschaft zur Bereitstellung von 6 Gigawatt AMD GPUs an," AMD Newsroom, amd.com Solange Hyperscaler weiterhin Frontier-Trainingsflotten von großen Inferenzflotten trennen, wird der AI GPU Chip Markt voraussichtlich mehr kontinuierliche Käufe verzeichnen als in früheren Rechenaufrüstungszyklen.

HBM4-Bereitschaft und Upgrade-Zyklus für fortschrittliche Verpackungstechnologie

HBM4 wird zu einem wichtigen Nachfrageauslöser für den AI GPU Chip Markt, da Bandbreite und Speicherkapazität den Systemwert inzwischen ebenso stark beeinflussen wie der reine Rechendurchsatz. Siemens stellte fest, dass der JEDEC-HBM4-Standard eine 2.048-Bit-Schnittstelle verwendet und bis zu 2,0 TB/s pro Stack liefern kann, was die Leistungsgrenze für AI-Prozessoren der nächsten Generation anhebt.[2]Siemens, "HBM3e und HBM4, IC-Design-Leitfaden für Hochbandbreitenspeicher der nächsten Generation," Siemens Semiconductor Packaging Blog, siemens.com Da Lieferanten HBM4 im Jahr 2026 hochfahren, richten Käufer ihre künftigen Plattformentscheidungen bereits an der Speicher-Roadmap aus, anstatt Speicher als sekundäre Komponente zu behandeln. Diese Veränderung verkürzt die wahrgenommene Lebensdauer aktueller HBM3e-basierter Flotten, insbesondere für Käufer, die nah an der führenden Leistungsklasse bleiben möchten. Das Ergebnis ist, dass der AI GPU Chip Markt nicht nur durch neue Bereitstellungen, sondern auch durch schnellere Erneuerungsentscheidungen gestützt wird, die an Speicherarchitektur und Verpackungsdesign geknüpft sind.

Souveräne AI-Beschaffung und Sicherheit der inländischen Rechenkapazität

Souveräne Beschaffung fügt dem AI GPU Chip Markt eine eigenständige, politisch getriebene Nachfrageschicht hinzu, und diese Ausgaben sind weniger empfindlich gegenüber kurzfristigen kommerziellen Renditeschwellen. Die südkoreanische Regierung wählte Betreiber für ein Projekt im Wert von 2 Billionen KRW, entsprechend 1,4 Milliarden USD, mit Plänen zur Sicherung von 9.704 fortschrittlichen GPUs, darunter NVIDIA B300 und Vera Rubin Systeme. Die Vereinigten Arabischen Emirate weiteten ihre öffentliche AI-Infrastrukturagenda durch Partnerschaften aus, die NVIDIA einschließen, während das Technology Innovation Institute in Abu Dhabi und NVIDIA 2025 das erste gemeinsame AI- und Robotikforschungslabor im Nahen Osten eröffneten. Afrika baut ebenfalls akademische Rechenkapazitäten auf, und die Universität Kapstadt startete 2026 die African Compute Initiative, um den größten AI-Rechencluster im Hochschulbereich des Kontinents aufzubauen.[3]Universität Kapstadt, "UCT soll Afrikas erste dedizierte AI-Recheninitiative im Hochschulbereich leiten," UCT AI Initiative, ai.uct.ac.za Da diese Programme auf Fähigkeiten, Resilienz und lokale Kontrolle ausgerichtet sind, stützen sie den AI GPU Chip Markt auch dann, wenn kommerzielle Budgets enger werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Kapazität für fortschrittliche Verpackungstechnologie | -2.1% | Global, konzentriert in Taiwan, TSMC CoWoS und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesamtbetriebskosten für Cluster-Scale-Bereitstellungen | -1.8% | Global, am stärksten in Nordamerika und Europa, wo die Energiekosten hoch sind | Mittelfristig (2–4 Jahre) |

| Exportkontrollen und geopolitische Lieferreibungen | -1.5% | China, Macau, Übertragungsrisiko auf Südostasien und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kundenspezifische ASICs und proprietäre Beschleuniger | -1.2% | Nordamerika, hyperscalerintern, aufkommend in Asien-Pazifik, Huawei Ascend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Kapazität für fortschrittliche Verpackungstechnologie

Fortschrittliche Verpackungstechnologie bleibt eine praktische Grenze dafür, wie schnell der AI GPU Chip Markt Designnachfrage in ausgelieferte Systeme umwandeln kann. Moderne AI-Beschleuniger sind auf die komplexe Integration von Logik-Dies und gestapeltem Hochbandbreitenspeicher angewiesen, was Verpackungsausbeute und -durchsatz ebenso wichtig macht wie die Waferversorgung. Siemens hob die wachsende Komplexität der HBM4-Integration hervor, und der Übergang zu höherer Bandbreite und dichteren Stack-Konfigurationen erhöht die Belastung der Verpackungslinien. Selbst wenn Anbieter eine starke Produktnachfrage verzeichnen, können sich Lieferpläne verlängern, da Speicher, Verpackung und Backend-Montage alle gemeinsam skalieren müssen. Dieses Hemmnis verlangsamt das Volumenwachstum, begünstigt Anbieter mit stärkeren Lieferbeziehungen und hält den AI GPU Chip Markt kurzfristig von einer schmalen Fertigungsbasis abhängig.

Steigende Gesamtbetriebskosten für Cluster-Scale-Bereitstellungen

Hardwarekosten sind nur ein Teil der Ausgabenbelastung im AI GPU Chip Markt, da Energie, Kühlung, Vernetzung, Personal und Wartung alle mit der Clustergröße steigen. Lenovo berichtete 2026, dass On-Premise-Bereitstellungen bei hoher Auslastung die Cloud-Wirtschaftlichkeit übertreffen können, aber dieselbe Analyse zeigt auch, wie viel Planung und anhaltende Nutzung erforderlich sind, um den Kapitalaufwand zu rechtfertigen. Dies schafft einen gespaltenen Markt, in dem Hyperscaler und sehr große Unternehmen die Kosten auf Systemebene absorbieren können, während kleinere Käufer eine höhere Hürde haben, selbst wenn sie lokale Infrastruktur wünschen. Anforderungen an Flüssigkühlung werden auch für Top-Tier-Racks zum Standard, was Einrichtungsarbeiten hinzufügt und Projektzeitpläne verlängert. Infolgedessen hat der AI GPU Chip Markt weiterhin eine starke Nachfrage, aber nicht jeder interessierte Käufer kann mit der gleichen Geschwindigkeit von der Evaluierung zur vollständigen Bereitstellung übergehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rechenzentren dominieren den Marktanteil, während Edge-AI-GPUs an Fahrt gewinnen

Rechenzentrum-AI-GPUs hielten im Jahr 2025 einen Anteil von 93,11 % am AI GPU Chip Markt, und diese Konzentration spiegelte wider, wo die neueste Hardware im großen Maßstab eingesetzt werden konnte. Die führenden Produkte sind auf dichte Racks, Hochgeschwindigkeits-Interconnects und spezialisierte Kühlung ausgelegt, was große Rechenzentrumsumgebungen zur natürlichen Heimat für aktuelle Flaggschiffplattformen macht. Dies hält den Anbieterwettbewerb auch auf das vollständige Systemdesign ausgerichtet und nicht nur auf den Chip allein, da der Bereitstellungserfolg davon abhängt, dass Speicher, Vernetzung und Wärmemanagement zusammenarbeiten. Der AI GPU Chip Markt neigt daher weiterhin stark zu zentralisierten Rechenumgebungen, auch wenn neue Nachfragenischen entstehen.

Edge-AI-GPUs werden bis 2031 voraussichtlich mit einem CAGR von 17,44 % wachsen, und dieses Wachstum ist mit Robotik, industrieller Automatisierung und lokalisierten Inferenzanforderungen verbunden. NVIDIAs Robotikplattform-Design, das DGX-Systeme für das Training mit RTX PRO-Servern für die Simulation und Jetson-Hardware für die On-Device-Inferenz verknüpft, zeigt, wie der Edge-Stack Teil eines umfassenderen AI-Bereitstellungsmodells wird. Client-AI-GPUs bleiben ein kleinerer Teil der AI GPU Chip Branche, gewinnen aber an Relevanz, da Gerätehersteller AI-native Funktionen in Workstations und Laptops integrieren. NVIDIAs RTX Spark-Ankündigung im Jahr 2026 zeigte, dass Client-Geräte zu einem weiteren Einstiegspunkt für die Einführung von AI-GPUs werden, insbesondere dort, wo lokale Modellausführung, Design-Workflows und kompakte Inferenz wichtig sind.

Nach Rechenfunktion: Trainings- und Inferenzplattformen divergieren architektonisch

Trainings-GPUs machten im Jahr 2025 52,33 % der AI GPU Chip Marktgröße aus, und dieser Vorsprung resultierte aus der Entwicklung von Frontier-Modellen und großen öffentlichen Rechenprogrammen. Trainingsplattformen benötigen weiterhin die höchste Interconnect-Dichte und das aggressivste Skalierungsverhalten, was die anhaltende Nachfrage nach Premium-Rack-Architekturen stützt. Inferenz-GPUs werden jedoch bis 2031 voraussichtlich mit einem CAGR von 17,62 % wachsen, und dieser Unterschied zeigt, wie das Modell-Serving nach Abschluss des Trainings zur größeren wiederkehrenden Rechenaufgabe wird. Der AI GPU Chip Markt verschiebt sich daher von einer trainingszentrierten Erzählung hin zu einem ausgewogeneren Modell, bei dem die Bereitstellungsintensität ebenso wichtig ist wie die Modellerstellung.

Gemischte Trainings- und Inferenzplattformen gewinnen in Unternehmensumgebungen eine praktische Rolle, die separate Flotten für jede Arbeitslast nicht rechtfertigen können. Diese Käufer benötigen oft einen gemeinsamen Cluster, der Modelle feinabstimmen, Evaluierungszyklen durchführen und Anwendungen aus derselben installierten Basis heraus bedienen kann. Dieses Betriebsmuster verbreitert die Mitte des Marktes und verhindert, dass sich die Nachfrage nur auf die teuerste Trainingshardware konzentriert. Es erklärt auch, warum die AI GPU Chip Branche mehr Interesse an speicherreichen und flexiblen Konfigurationen verzeichnet, die etwas Spitzenspezialisierung gegen eine höhere Gesamtauslastung eintauschen.

Nach Bereitstellungsumgebung: Hyperscale-Clouds führen, während Regierungen stark wachsen

Hyperscale und Cloud entfielen im Jahr 2025 auf einen Anteil von 72,42 % der AI GPU Chip Marktgröße, und diese Dominanz resultierte aus dem Ausbau durch die größten Cloud-Anbieter. Diese Betreiber geben weiterhin das Tempo für High-End-Volumen vor, da sie vollständige Flotten kaufen, diese schnell füllen und die unterstützenden Kosten für Energie, Vernetzung und Kühlung absorbieren können. Unternehmensrechenzentren bildeten die nächste Nachfrageschicht, da Unternehmen in lokale Cluster für proprietäre Inferenz, Feinabstimmung und interne AI-Dienste investierten. Der AI GPU Chip Markt bleibt stark von Hyperscale-Bauzyklen abhängig, aber die Basis der Unternehmenskäufer wächst, da lokale Bereitstellungsfälle klarer werden.

Regierungen und Forschungseinrichtungen werden bis 2031 voraussichtlich mit einem CAGR von 17,73 % wachsen, was sie zur am schnellsten wachsenden Bereitstellungsumgebung macht. Eine OECD-Analyse aus dem Jahr 2025 zeigte, dass die öffentliche Rechenplanung zunehmend nach Souveränitäts- und nationalen Fähigkeitskriterien bewertet wird und nicht nur nach kommerzieller Kostenlogik. Unternehmenskäufer nutzen auch Auslastungsschwellen, um Cloud- und On-Premise-Wirtschaftlichkeit zu vergleichen, und Lenovo berichtete, dass die Gewinnschwelle bei anhaltenden Hochnutzungsbereitstellungen in weniger als 4 Monaten erreicht werden kann. Edge- und Endpunktbereitstellungen bleiben kleiner, fügen aber inkrementelle Nachfrage hinzu, wo lokale Reaktionszeit, Datenverarbeitung oder physische Systemsteuerung wichtig sind.

Nach Arbeitslast: Generative AI dominiert, während Robotik und Computer Vision aufsteigen

Generative AI und große Sprachmodelle hielten im Jahr 2025 einen Anteil von 48,12 % der Arbeitslastnachfrage, und dieser Vorsprung spiegelte sowohl die Trainingsintensität als auch die nach der Bereitstellung benötigte Serving-Infrastruktur wider. Diese Kategorie macht weiterhin die größte installierte Nachfragebasis aus, da große Sprachmodelle nach ihrer Inbetriebnahme erhebliche Speicherbandbreite, Cluster-Koordination und kontinuierliche Inferenzunterstützung erfordern. Empfehlung und Suche, Sprach- und natürliche Sprachverarbeitung sowie wissenschaftliches Rechnen bleiben ebenfalls Teil des AI GPU Chip Marktes, insbesondere dort, wo Arbeitslasten kontinuierlich gegen große Datensätze laufen. Der aktuelle Mix zeigt, dass Generative AI der wichtigste Umsatzanker bleibt, auch wenn angrenzende Arbeitslasten schneller skalieren.

Computer Vision und Robotik werden bis 2031 voraussichtlich mit einem CAGR von 17,32 % wachsen, und dieses Wachstum wird durch physische AI-Anwendungsfälle in industriellen, logistischen und Dienstleistungsumgebungen gestützt. NVIDIAs Robotik-System-Framework aus dem Jahr 2026 zeigt, wie Training, Simulation und Edge-Inferenz zu einem einzigen Bereitstellungspfad für maschinelles Sehen und autonomes Handeln verknüpft werden. AMD und OpenCV kündigten 2026 ebenfalls eine Zusammenarbeit an, um Computer Vision und Vision-AI-Arbeitslasten auf AMD-Hardware zu beschleunigen, was zeigt, dass die Softwareunterstützung über ein einziges Ökosystem hinaus wächst. Da diese Anwendungsfälle skalieren, wird der AI GPU Chip Markt voraussichtlich mehr Nachfrage nach lokalisierter Inferenz, geringerer Latenz und Systemen verzeichnen, die zuverlässig außerhalb traditioneller Hyperscale-Umgebungen betrieben werden können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,44 % am globalen AI GPU Chip Markt, und die Region blieb der größte Käufer, da sie Hyperscale-Ausgaben mit dem tiefsten Entwickler-Ökosystem verbindet. Die Vereinigten Staaten verankern den Großteil dieser Nachfrage weiterhin durch Cloud-Plattforminvestitionen, Softwarekompatibilität und systemweite Integration rund um CUDA und NVLink. Kanada wird bei der souveränen Rechenkapazität aktiver, und Bell und Cohere unterzeichneten im Juni 2026 eine Vereinbarung über 220 Millionen USD zur Bereitstellung von 2.304 NVIDIA Grace Blackwell GB200 NVL72-Systemen in British Columbia. Mexiko profitiert in dieser Phase mehr durch Fertigungs- und Montageverbindungen zu den Vereinigten Staaten als durch große inländische AI GPU-Bereitstellungen. Dies hält Nordamerika im Mittelpunkt des kurzfristigen Volumens für den AI GPU Chip Markt, auch wenn mehr Regionen lokale Rechenagenden aufbauen.

Europa baut eine größere souveräne Rechenrolle im AI GPU Chip Markt auf, wobei Politik, öffentliche Finanzierung und Compliance die Nachfrage in Richtung inländischer Infrastruktur lenken. OECD-Arbeiten zur Verfügbarkeit öffentlicher Cloud-Rechenkapazität unterstützen die Ansicht, dass die AI-Kapazität des öffentlichen Sektors zunehmend nach Resilienz- und Souveränitätskriterien bewertet wird. Asien-Pazifik bietet eine breitere Mischung, vom nationalen GPU-Programm Südkoreas im Wert von 1,4 Milliarden USD bis zur wachsenden Nachfrage in Indien und Südostasien, da die inländische Modellentwicklung zunimmt. Frankreich signalisierte auch die Bereitschaft, Anbieter für souveräne Systeme zu diversifizieren, was darauf hindeutet, dass die Region bei reifender Beschaffung möglicherweise mehr als einen Software- und Hardware-Stack unterstützt.

Der Nahe Osten und Afrika wird bis 2031 voraussichtlich mit einem CAGR von 17,42 % wachsen, was der Region die schnellste regionale Wachstumsrate im AI GPU Chip Markt verleiht. Die Vereinigten Arabischen Emirate bauen weiterhin institutionelle AI-Kapazitäten auf, und die Partnerschaft des Technology Innovation Institute mit NVIDIA gibt der Region eine formale Forschungsbasis in Robotik und fortschrittlichen AI-Systemen. Afrika baut ebenfalls akademische Recheninfrastruktur auf, und die Universität Kapstadt startete 2026 die African Compute Initiative, um den Forschungszugang zu High-End-AI-Systemen zu erweitern. Südamerika bleibt im aktuellen Maßstab kleiner, aber Brasiliens Plan für einen AI-Supercomputer im Wert von 360 Millionen USD, der 2027 fertiggestellt werden soll, zeigt, dass die Region mit sichtbarerem öffentlichem Ehrgeiz in den Beschaffungszyklus eintritt.

Wettbewerbslandschaft

Der AI GPU Chip Markt bleibt an der Spitze stark konzentriert, und NVIDIA hielt im Jahr 2026 rund 80–85 % des Umsatzes mit AI-Beschleunigern für Rechenzentren. Diese Position spiegelt einen dauerhaften Vorteil bei Softwarekompatibilität, proprietären Interconnects und der Fähigkeit wider, eng integrierte Systeme statt einzelner Chips zu verkaufen. AMD blieb die wichtigste Merchant-Alternative mit einem Anteil von rund 5–7 %, was bedeutet, dass das Wettbewerbsfeld trotz steigendem Käuferinteresse an Zweitquellenoptionen weiterhin eng ist. Das Ergebnis ist ein Markt, in dem die meisten großen Kunden zunächst in ein System-Ökosystem und erst danach in einen Chip-Anbieter investieren.

Strategische Schritte im Jahr 2026 zeigten, dass der AI GPU Chip Markt nun ebenso sehr über Plattformpartnerschaften wie über Silicon-Launches umkämpft wird. AMD stärkte seine Position im Februar 2026 durch eine mehrjährige, generationsübergreifende 6-Gigawatt-Bereitstellungspartnerschaft mit Meta, die AMD Skalierung, Validierung und einen direkten Platz in einem der größten AI-Infrastrukturausbauten verschafft. OpenAI und Broadcom stellten dann im April 2026 den Jalapeño Intelligence Processor vor, was signalisierte, dass einige der volumenstärksten Inferenz-Arbeitslasten zu kundenspezifischem Silicon übergehen, wo Effizienz im Flottenmaßstab entscheidend ist. NVIDIA weitete seine Reichweite auch 2026 über Bereitstellungsschichten hinweg mit neuer Client-AI-Hardware aus, was dazu beiträgt, seine Softwarebasis auch außerhalb großer Rechenzentrumsracks zu schützen. Diese Schritte zeigen, dass der Wettbewerb breiter wird, aber er wird breiter um Ökosysteme, Versorgungszugang und Arbeitslastspezialisierung und nicht um den Preis allein.

Eine weitere wichtige Verschiebung im AI GPU Chip Markt besteht darin, dass kundenspezifische Beschleuniger einen größeren Anteil interner Hyperscaler-Arbeitslasten übernehmen, insbesondere bei der Inferenz. Das beseitigt nicht die Nachfrage nach Merchant-GPUs, verändert aber die adressierbare Chance, da nicht alle AI-Ausgaben nun durch denselben Beschaffungskanal fließen. China entwickelt auch eine unabhängigere Beschleunigerbasis, und inländische Anbieter, angeführt von Huaweis Ascend-Linie, weiteten ihre Präsenz im Jahr 2025 aus, als die lokale Beschaffung sich von einem einzigen ausländischen Anbieter diversifizierte. Selbst mit dieser Verschiebung schätzen souveräne und Unternehmenskäufer weiterhin die Flexibilität für Multi-Workload-Cluster, was weiterhin GPU-Plattformen mit ausgereifter Softwareunterstützung gegenüber engeren, zweckgebundenen Alternativen begünstigt.

AI GPU Chip Branchenführer

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Moore Threads Technology Co., Ltd.

-

Biren Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA bestätigte, dass die Vera Rubin Plattform in die Vollproduktion eingetreten ist, wobei die ersten Systeme laut Ankündigung auf der COMPUTEX-Keynote am 1. Juni für die zweite Jahreshälfte 2026 an Kunden ausgeliefert werden sollen. Gleichzeitig stellte NVIDIA RTX Spark vor, ein ARM-basiertes, Windows-on-Chip-System-on-Chip mit einem 6.144-CUDA-Kern-Blackwell-GPU und einem 20-Kern-MediaTek-Grace-CPU, das mit dem Microsoft Surface Laptop Ultra und Partnern wie Dell, HP, ASUS, Lenovo und MSI in den Client-AI-GPU-Markt eintritt.

- April 2026: OpenAI und Broadcom stellten den Jalapeño Intelligence Processor vor, OpenAIs ersten kundenspezifischen AI-Beschleuniger, der für LLM-Inferenz konzipiert und in neun Monaten vom ersten Design bis zum Fertigungsband gemeinsam entwickelt wurde. Jalapeño ist für die erste Bereitstellung bis Ende 2026 vorgesehen und stellt den ersten Schritt in einer generationsübergreifenden Rechenplattform dar, die mit Broadcom-Silicon und der Rack-Fertigungskompetenz von Celestica aufgebaut wurde.

- April 2026: Das UALink-Konsortium ratifizierte seine Spezifikation der nächsten Generation und fügte dem 200G-UALink-Standard In-Network-Compute-, Chiplet-Definition- und Verwaltbarkeitsfähigkeiten hinzu. UALink 1.0-Hardware von AMD, Intel und Astera Labs ist für die Bereitstellung Ende 2026 vorgesehen und unterstützt bis zu 1.024 Beschleuniger in einem einzigen Fabric, was über NVLinks Obergrenze von 576 GPUs hinausgeht.

- Februar 2026: AMD und Meta kündigten eine mehrjährige, generationsübergreifende 6-Gigawatt-Partnerschaft zur Bereitstellung von AMD Instinct GPUs in den AI-Rechenzentren von Meta an, wobei das erste Gigawatt kundenspezifischer MI450-basierter Systeme für die zweite Jahreshälfte 2026 unter der AMD Helios Rack-Scale-Architektur zur Auslieferung geplant ist. Meta erhielt einen Optionsschein zum Erwerb von bis zu 160 Millionen AMD-Aktien, der an Bereitstellungsmeilensteine geknüpft ist.

Globaler AI GPU Chip Markt – Berichtsumfang

Der globale AI GPU Chip Markt umfasst die weltweite Branche, die sich dem Design, der Herstellung und dem Vertrieb spezialisierter Grafikprozessoren widmet, die für AI-Arbeitslasten optimiert sind, einschließlich Deep Learning, maschinelles Lernen, natürliche Sprachverarbeitung und Datenanalyse.

Der AI GPU Chip Marktbericht ist segmentiert nach Produkttyp (Rechenzentrum-AI-GPUs, Edge-AI-GPUs und Client-AI-GPUs), Rechenfunktion (Trainings-GPUs, Inferenz-GPUs und gemischte Trainings- und Inferenz-GPUs), Bereitstellungsumgebung (Hyperscale und Cloud, Unternehmensrechenzentren, Regierungen und Forschungseinrichtungen sowie Edge- und Endpunktbereitstellungen), Arbeitslast (Generative AI und große Sprachmodelle, Computer Vision und Robotik, Sprach- und natürliche Sprachverarbeitung, Empfehlung, Suche und Graphanalyse sowie wissenschaftliches Rechnen und andere AI-Arbeitslasten) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Rechenzentrum-AI-GPUs |

| Edge-AI-GPUs |

| Client-AI-GPUs |

| Trainings-GPUs |

| Inferenz-GPUs |

| Gemischte Trainings- und Inferenz-GPUs |

| Hyperscale und Cloud |

| Unternehmensrechenzentren |

| Regierungen und Forschungseinrichtungen |

| Edge- und Endpunktbereitstellungen |

| Generative AI und große Sprachmodelle |

| Computer Vision und Robotik |

| Sprach- und natürliche Sprachverarbeitung |

| Empfehlung, Suche und Graphanalyse |

| Wissenschaftliches Rechnen und andere AI-Arbeitslasten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Rechenzentrum-AI-GPUs | |

| Edge-AI-GPUs | ||

| Client-AI-GPUs | ||

| Nach Rechenfunktion | Trainings-GPUs | |

| Inferenz-GPUs | ||

| Gemischte Trainings- und Inferenz-GPUs | ||

| Nach Bereitstellungsumgebung | Hyperscale und Cloud | |

| Unternehmensrechenzentren | ||

| Regierungen und Forschungseinrichtungen | ||

| Edge- und Endpunktbereitstellungen | ||

| Nach Arbeitslast | Generative AI und große Sprachmodelle | |

| Computer Vision und Robotik | ||

| Sprach- und natürliche Sprachverarbeitung | ||

| Empfehlung, Suche und Graphanalyse | ||

| Wissenschaftliches Rechnen und andere AI-Arbeitslasten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des AI GPU Chip Marktes?

Die AI GPU Chip Marktgröße betrug im Jahr 2025 167,5 Milliarden USD, erreichte im Jahr 2026 288,4 Milliarden USD und wird bis 2031 bei einem CAGR von 16,60 % voraussichtlich 621,7 Milliarden USD erreichen.

Welcher Produkttyp führt die AI GPU-Nachfrage heute an?

Rechenzentrum-AI-GPUs führten den Markt im Jahr 2025 mit einem Anteil von 93,11 % an, da die fortschrittlichsten Systeme weiterhin auf zentralisierte Racks, dichte Vernetzung und spezialisierte Kühlung angewiesen sind.

Welcher Teil des Arbeitslastmix wächst am schnellsten?

Computer Vision und Robotik ist die am schnellsten wachsende Arbeitslastkategorie mit einem prognostizierten CAGR von 17,32 % bis 2031, da physische AI, Automatisierung und lokalisierte Inferenz zunehmen.

Warum werden Regierungen zu wichtigen Käufern von AI GPU-Systemen?

Öffentliche Käufer behandeln Rechenkapazität als strategisches Gut, das mit Souveränität, Resilienz und inländischer AI-Fähigkeit verbunden ist, weshalb Regierungs- und Forschungsbereitstellungen bis 2031 voraussichtlich mit 17,73 % wachsen werden.

Welche Region führt heute und welche Region wächst am schnellsten?

Nordamerika hielt im Jahr 2025 einen Anteil von 38,44 %, während der Nahe Osten und Afrika bis 2031 mit dem schnellsten regionalen CAGR von 17,42 % wachsen sollen.

Wie wirken sich kundenspezifische AI-Chips auf GPU-Anbieter aus?

Kundenspezifische Beschleuniger übernehmen einen größeren Anteil interner Hyperscaler-Inferenzarbeiten, was die Merchant-GPU-Chance in einigen Arbeitslasten einschränkt, obwohl GPUs für flexible Multi-Workload-Cluster weiterhin bevorzugt werden.

Seite zuletzt aktualisiert am: