HR-Dokumentenmanagement und eSignature-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.07 Milliarden US-Dollar |

| Marktgröße (2031) | 13.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

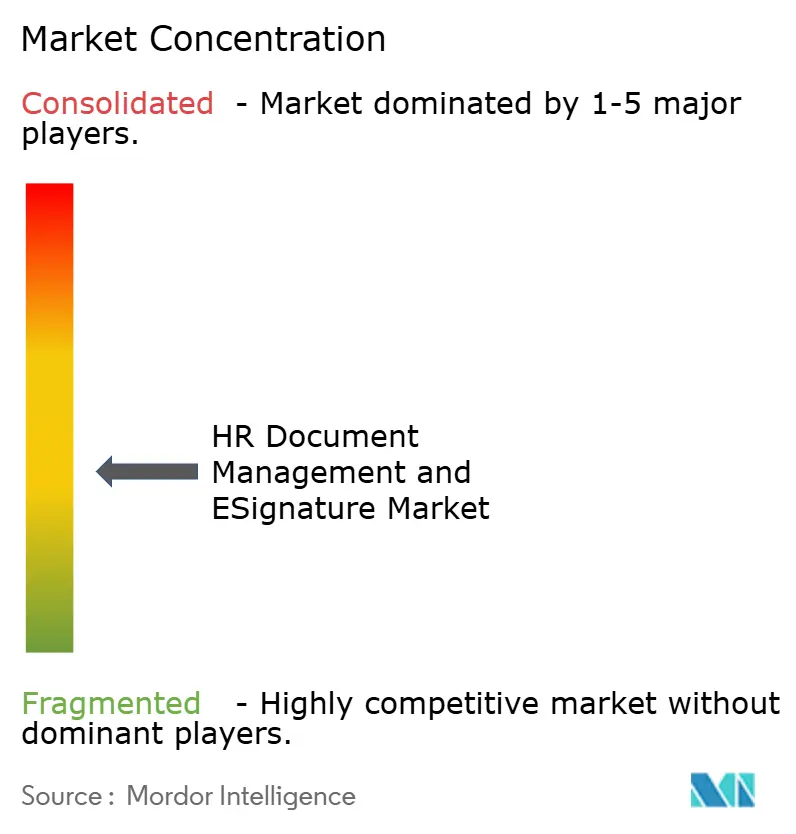

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

HR-Dokumentenmanagement und eSignature-Marktanalyse von Mordor Intelligence

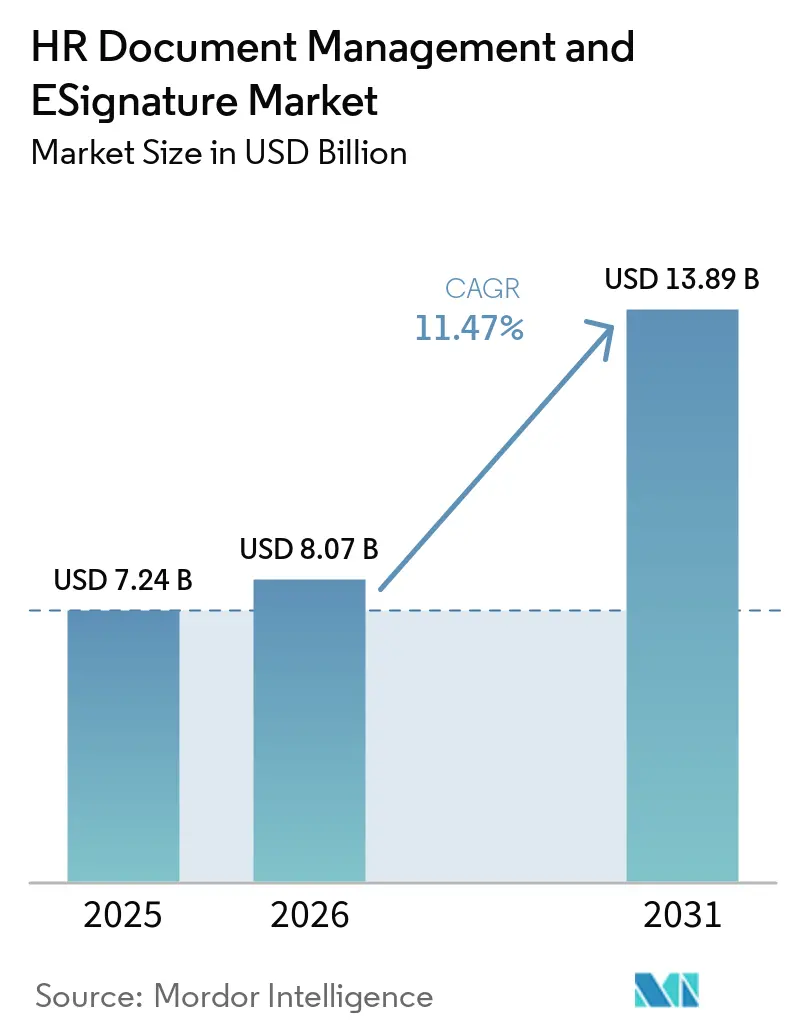

Die Marktgröße für HR-Dokumentenmanagement und eSignature wird voraussichtlich von 7,24 Milliarden USD im Jahr 2025 auf 8,07 Milliarden USD im Jahr 2026 steigen und bis 2031 13,89 Milliarden USD erreichen, mit einer CAGR von 11,47 % über den Zeitraum 2026–2031. Der Markt entwickelt sich von papierintensiver Personalaktenverwaltung hin zu vernetzten digitalen Systemen, die Dokumentenerstellung, elektronische Unterzeichnung, Archivierung und Prüfungsunterstützung in einem einzigen Workflow kombinieren. Dieser Wandel ist mit der täglichen HR-Effizienz verbunden, da Verzögerungen beim Onboarding, beim Vertragsabschluss und beim Abrufen von Unterlagen nun sowohl die Mitarbeiterproduktivität als auch das Compliance-Risiko beeinflussen können. Grenzüberschreitende Einstellungen, höhere Volumina digitaler Beschäftigungsdokumentation und eine breitere Cloud-Akzeptanz treiben Käufer ebenfalls zu Plattformen, die Vorlagen, Signaturen und Aufbewahrungsregeln über mehrere Rechtsordnungen hinweg verwalten können. Das Wachstum wird nach wie vor durch fragmentierte Datenschutzvorschriften, länderspezifische Anforderungen zur Arbeitnehmerberatung und den technischen Aufwand zur Angleichung neuer Systeme an bestehende HR-Plattformen gebremst. Der Wettbewerb bleibt ausgewogen zwischen einem dominanten globalen Anbieter und einer breiten Palette regionaler und spezialisierter Anbieter, was den Markt für Differenzierung durch Compliance-Tiefe, Identitätssicherung und Integrationsstärke offen hält.

Wichtigste Erkenntnisse des Berichts

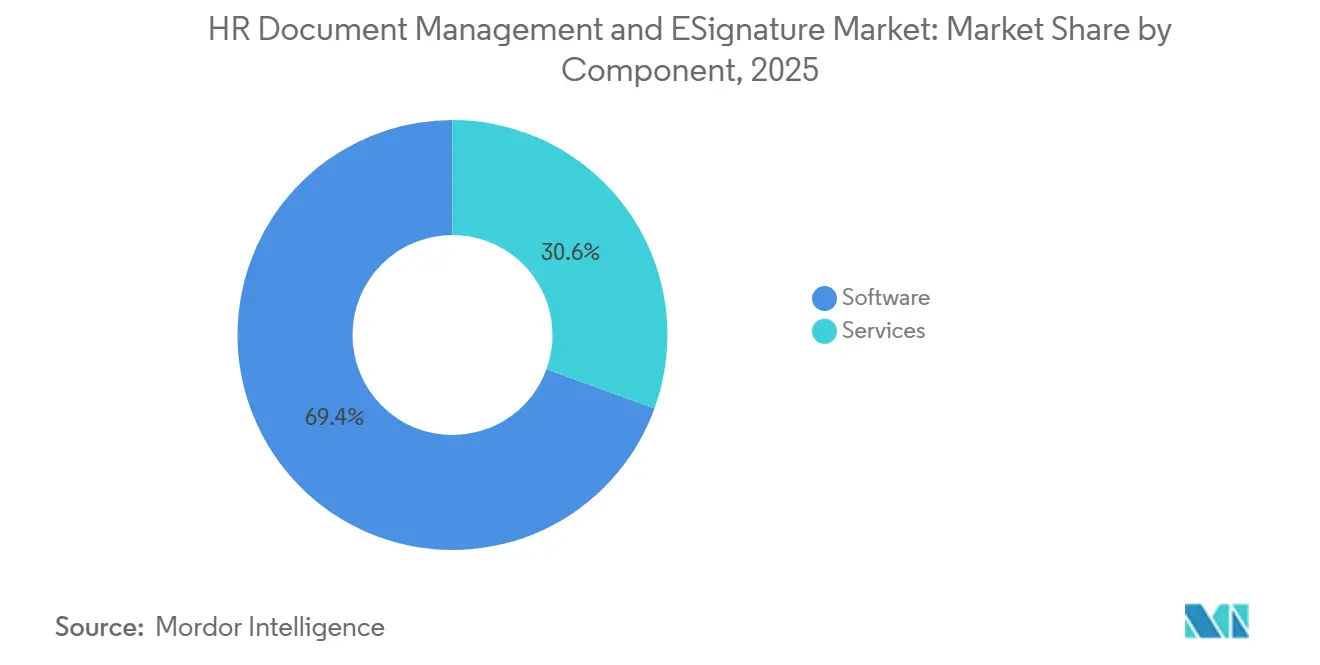

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 69,44 % am HR-Dokumentenmanagement und eSignature-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 68,16 % des Gesamtumsatzes auf die Cloud, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen wird.

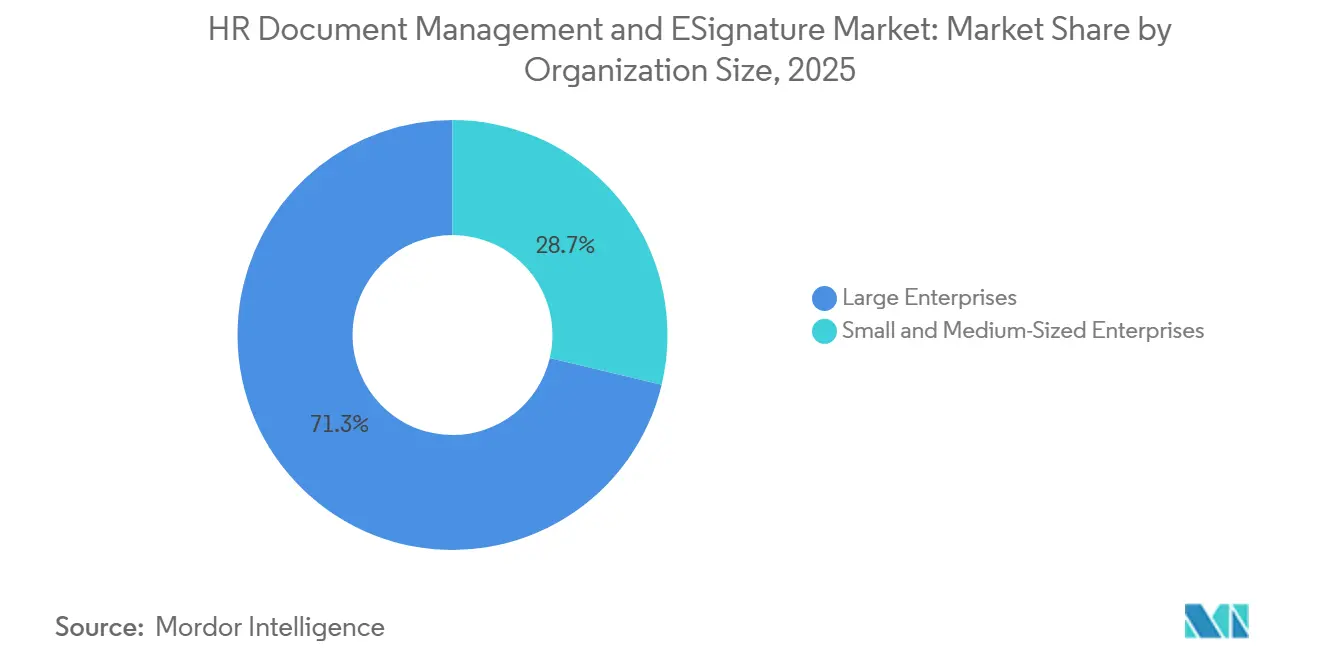

- Nach Unternehmensgröße entfielen im Jahr 2025 71,29 % des Umsatzes auf Großunternehmen, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 13,29 % wachsen werden.

- Nach Branchenvertikale entfielen im Jahr 2025 30,29 % des Umsatzes auf IT und Telekommunikation, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 11,86 % wachsen werden.

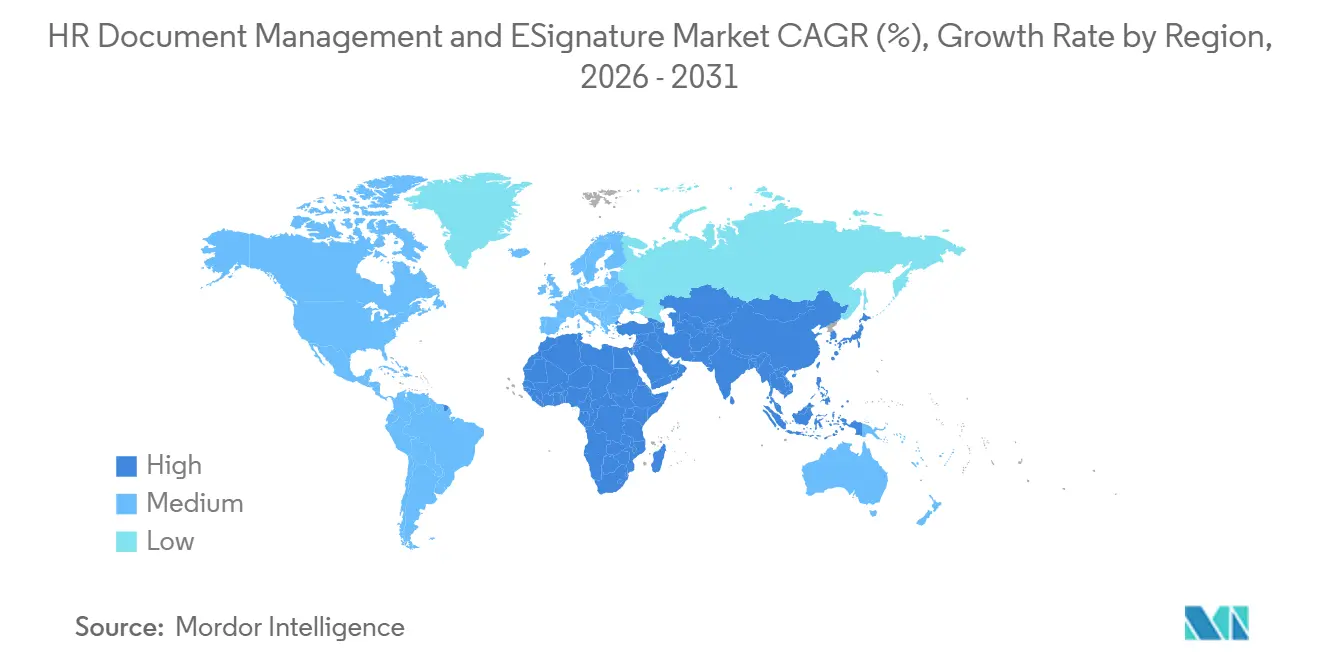

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,41 % am HR-Dokumentenmanagement und eSignature-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste regionale CAGR von 12,33 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum HR-Dokumentenmanagement und eSignature-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz papierloser HR-Workflows | +2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Cloud-native HR-Tech-Modernisierung | +2.4% | Global, mit Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verschärfung der Anforderungen an Prüfung und Aufbewahrung von Unterlagen | +1.8% | Nordamerika und EU, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach konformer globaler Einstellung und Onboarding | +1.5% | Global, mit Schwerpunkt auf dem asiatisch-pazifischen Raum und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Remote-I-9- und digitalen Identitätsverifizierungs-Workflows | +1.0% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| eIDAS 2.0 Wallet-Bereitschaft für grenzüberschreitendes Beschäftigungssignieren | +0.7% | EU und EWR, mit Ausstrahlungseffekten auf die Schweiz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz papierloser HR-Workflows

Der Übergang zur papierlosen HR-Verwaltung bleibt der deutlichste Nachfragetreiber für den HR-Dokumentenmanagement und eSignature-Markt. Unternehmen ersetzen Papierdateien, weil digitale Workflows Verzögerungen beim Onboarding, bei der Bestätigung von Richtlinien und bei der Vertragsabwicklung reduzieren und die Unterlagen außerdem leichter auffindbar und überprüfbar machen. Avature berichtete, dass 60 % der Umfrageteilnehmer die Optimierung von HR-Prozessen durch Automatisierung und KI als ihre wichtigste organisatorische Priorität im Jahr 2025 identifizierten, was den starken Fokus auf die Digitalisierung von Dokumenten-Workflows unterstützt. Der Effekt geht über die Effizienz hinaus, da ein reibungsloseres Onboarding-Erlebnis zu Beginn des Beschäftigungsverhältnisses den administrativen Aufwand für neue Mitarbeiter reduziert und ein besseres frühzeitiges Engagement fördert. Sobald ein Unternehmen durchsuchbare digitale Dateien und prüfbare Dokumentenpfade aufgebaut hat, wird das Betriebsmodell des HR-Dokumentenmanagement und eSignature-Marktes deutlich schwerer umkehrbar.

Cloud-native HR-Tech-Modernisierung

Die Cloud-Modernisierung verändert die Art und Weise, wie Käufer den HR-Dokumentenmanagement und eSignature-Markt bewerten. Arbeitgeber wünschen sich zunehmend Dokumentenplattformen, die sich in Cloud-HR-Umgebungen integrieren lassen, Fernzugriff unterstützen und Aktualisierungen von Vorlagen oder Compliance-Kontrollen ohne lange interne Release-Zyklen ermöglichen. Diese Nachfrage ist noch stärker, wenn Unternehmen Mitarbeiter in mehreren Rechtsordnungen verwalten und sich nach lokalen regulatorischen Änderungen nicht auf langsames manuelles Patching verlassen können. Das Update von aconso vom März 2026 zum HR-Dokumentenmanagement in der AWS European Sovereign Cloud zeigte, wie Anbieter auf Anforderungen an Datenresidenz und Datensouveränität reagieren und dabei die Cloud-Bereitstellung weiterhin in den Mittelpunkt des Angebots stellen. Infolgedessen belohnt der HR-Dokumentenmanagement und eSignature-Markt Anbieter, die Cloud-Bereitstellung mit tiefer Systemintegration verbinden, anstatt solche, die nur grundlegende Signaturfunktionen anbieten.

Verschärfung der Anforderungen an Prüfung und Aufbewahrung von Unterlagen

Prüfungsbereitschaft und Aufbewahrung von Unterlagen treiben den HR-Dokumentenmanagement und eSignature-Markt weiter in compliance-kritisches Terrain. Arbeitgeber benötigen nun Personalakten, die nicht nur sicher gespeichert, sondern auch mit Zeitstempeln versehen, nachverfolgbar und in einem Format abrufbar sind, das Untersuchungen und Streitigkeiten standhält. Der Gerichtshof der Europäischen Union stellte in der Rechtssache C-65/23 klar, dass Betriebsvereinbarungen die DSGVO-Erforderlichkeitsanforderungen nicht außer Kraft setzen können, wodurch die Prüfung der Art und Weise, wie HR-Systeme Mitarbeiterdaten verarbeiten und aufbewahren, verschärft wurde. In den Vereinigten Staaten behielt der USCIS die Alternative zur Fernprüfung von Dokumenten für berechtigte Arbeitgeber bei und verstärkte gleichzeitig die Verfahrenserwartungen für die Ausfüllung des Formulars I-9, wodurch der Wert strukturierter digitaler Workflows gestiegen ist.[1]U.S. Citizenship and Immigration Services, "Geringfügige Änderungen am Formular I-9 und E-Verify-Aktualisierungen," U.S. Citizenship and Immigration Services, uscis.gov Deshalb profitiert der HR-Dokumentenmanagement und eSignature-Markt von der Nachfrage nach unveränderlichen Prüfpfaden, Aufbewahrungsrichtlinien und rollenbasierten Kontrollen über Beschäftigungsdokumente.

Wachsende Nachfrage nach konformer globaler Einstellung und Onboarding

Globale Einstellungen erweitern den Bedarf an rechtsordnungsbewussten Workflows im gesamten HR-Dokumentenmanagement und eSignature-Markt. Arbeitgeber mit verteilten Belegschaften können sich nicht auf einheitliche Angebotsschreiben, Einwilligungsformulare und Signaturprozesse verlassen, da die Dokumentenanforderungen je nach Arbeitssystem und Datenschutzregime variieren. Die Verordnung (EU) 2024/1183 der Europäischen Kommission verpflichtet jeden EU-Mitgliedstaat, bis Dezember 2026 mindestens eine zertifizierte digitale Identitätsbrieftasche bereitzustellen, was die Grundlage für identitätsgestützte Beschäftigungssignatur-Workflows erhöht. Avature stellte außerdem fest, dass 68 % der Befragten effektive Onboarding-Prozesse als Priorität einstuften, was darauf hindeutet, dass die Dokumentenausführung weiterhin zentral für die Aktivierung der Belegschaft ist und keine sekundäre Verwaltungsaufgabe darstellt. Diese Bedingungen schaffen eine anhaltende Nachfrage im HR-Dokumentenmanagement und eSignature-Markt nach Tools, die Einstellungsdaten über Bewerbermanagementsysteme, HR-Informationssysteme und Signatur-Workflows hinweg bewegen können, ohne lokale Compliance-Regeln zu verletzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Einwilligungsanforderungen der Mitarbeiter | -1.6% | EU und DSGVO-konforme Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Integrationskomplexität über HR-Informationssysteme, Gehaltsabrechnung und Identitätssysteme hinweg | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Betriebsrats- und grenzüberschreitende Datenübertragungsbeschränkungen | -0.8% | EU, vorwiegend Deutschland, Frankreich und Benelux | Langfristig (≥ 4 Jahre) |

| Identitätsreibung für Mitarbeiter ohne festen Arbeitsplatz und mit gemeinsam genutzten Geräten | -0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Einwilligungsanforderungen der Mitarbeiter

Datenschutzvorschriften bleiben ein langfristiges Hemmnis für den HR-Dokumentenmanagement und eSignature-Markt, da Mitarbeiterdaten Rekrutierung, Onboarding, tägliche Verwaltung und Offboarding berühren. Die Schwierigkeit liegt nicht nur in der Speichersicherheit, sondern auch in der rechtmäßigen Verarbeitung, der Aufbewahrungsdisziplin und den lokalen Unterschieden bei der Anwendung von Mitarbeiterdatenregeln. Das Urteil des Gerichtshofs der Europäischen Union in der Rechtssache C-65/23 verlieh der Anforderung, dass die HR-Datenverarbeitung den Erforderlichkeitsstandards der DSGVO entsprechen muss, weiteres rechtliches Gewicht und erhöhte damit die Compliance-Last sowohl für Arbeitgeber als auch für Plattformanbieter. Multinationale Arbeitgeber benötigen daher länderspezifische Konfigurationsmodelle, und kleinere Unternehmen haben oft Schwierigkeiten zu beurteilen, ob die Datenschutzhaltung eines Anbieters für ihr Risikoprofil ausreichend ist. Dies hält den HR-Dokumentenmanagement und eSignature-Markt im Wachstum, erhöht aber auch die Kosten für die Produktpflege und verlangsamt die Akzeptanz in komplexeren regulatorischen Umgebungen.

Integrationskomplexität über HR-Informationssysteme, Gehaltsabrechnung und Identitätssysteme hinweg

Integrationskomplexität ist eine praktische Bremse für den HR-Dokumentenmanagement und eSignature-Markt, insbesondere für Unternehmen mit mehrschichtigen HR-Technologie-Stacks. Viele Arbeitgeber betreiben bereits separate Systeme für Recruiting, Kern-HR, Gehaltsabrechnung, Identitätsmanagement und Dokumentenspeicherung, sodass die Dokumentenplattform gleichzeitig über mehrere Umgebungen hinweg verbunden sein muss. Das Problem wird ernster, wenn Authentifizierung und Unterzeichnung in verschiedenen Identitätskontexten stattfinden, da selbst eine kleine Diskrepanz manuelle Eingriffe erfordern und den Abschluss verzögern kann. Die Workday-Partnerschaft von aconso vom Mai 2026 ist ein Beispiel dafür, wie Anbieter versuchen, diese Reibung zu reduzieren, indem sie Dokumentenerstellung, -verwaltung und -archivierung in zentrale HCM-Workflows einbetten. Bis mehr Käufer auf reibungsarme Konnektoren und sauberen Datenaustausch vertrauen können, wird der HR-Dokumentenmanagement und eSignature-Markt weiterhin langsamere Einführungen in großen, stark angepassten Unternehmen erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt, während Dienstleistungen an Fahrt gewinnen

Software machte im Jahr 2025 69,44 % des Gesamtumsatzes aus, was darauf hindeutet, dass die zentrale Kaufpriorität im HR-Dokumentenmanagement und eSignature-Markt weiterhin in der Anwendungsschicht liegt. Käufer bevorzugen weiterhin Plattformen, die Dokumentenerstellung, Vorlagenverwaltung, digitale Dateiverwaltung, sichere Speicherung, Archivierung und Unterzeichnung in einer einzigen Betriebsumgebung abdecken. Dies spiegelt die Notwendigkeit wider, routinemäßige HR-Workflows zu standardisieren, bevor Unternehmen umfassendere Beratungs- oder Transformationsunterstützung hinzufügen. Der HR-Dokumentenmanagement und eSignature-Markt profitiert auch von der Nachfrage nach Mitarbeiterdatensatzsystemen, die Dokumente zugänglich, prüfbar und im Einklang mit lokalen Aufbewahrungserwartungen halten können.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen, schneller als Software, was auf einen sich verändernden kommerziellen Mix im HR-Dokumentenmanagement und eSignature-Markt hindeutet. Implementierungs- und Integrationsarbeiten nehmen zu, da Unternehmen HR-Dokumententools selten isoliert einsetzen; stattdessen verbinden sie diese mit bereits vorhandenen HCM-, Gehaltsabrechnungs- und Workflow-Systemen. Beratungsarbeit gewinnt ebenfalls an Bedeutung, da Arbeitgeber Hilfe benötigen, regulatorische Anforderungen in Dokumentendesign, Speicherregeln und Prozesskontrollen zu übersetzen. aconso gab an, mehr als 1 Milliarde HR-Dokumente für über 600 HR-Teams weltweit zu verwalten, was zeigt, warum Skalierung, Bereitstellungsexpertise und Compliance-Unterstützung zu stärkeren Differenzierungsmerkmalen im gesamten HR-Dokumentenmanagement und eSignature-Markt werden.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid Compliance-Anforderungen unterstützt

Cloud dominierte im Jahr 2025 mit 68,16 % des Marktes und war damit der größte Beitrag zur HR-Dokumentenmanagement und eSignature-Marktgröße unter den Bereitstellungsoptionen. Die Präferenz für Cloud im HR-Dokumentenmanagement und eSignature-Markt wird durch Skalierbarkeit, Fernzugriff und vom Anbieter verwaltete Updates angetrieben, die in isolierten On-Premises-Umgebungen schwer zu erreichen sind. Dies ist umso wichtiger, als Arbeitgeber an mehreren Standorten tätig sind und konsistente Workflows für Unterzeichnung, Abruf und Richtlinienverteilung benötigen. Die Cloud-Position ist daher nicht nur eine Kostenentscheidung, sondern auch eine Reaktion auf Geschwindigkeit, administrative Einfachheit und regulatorischen Wandel.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen und ist damit das am schnellsten wachsende Modell im HR-Dokumentenmanagement und eSignature-Markt. Viele Unternehmen behalten historische Personalarchive On-Premises, während sie aktive Workflows wie Angebote, Onboarding-Pakete und Richtlinienbestätigungen über Cloud-Systeme leiten. Diese Struktur wird zu einer bewussten langfristigen Designentscheidung und nicht zu einer vorübergehenden Migrationsphase, insbesondere in regulierten Umgebungen. Die Arbeit von aconso an der AWS European Sovereign Cloud verdeutlicht, warum der HR-Dokumentenmanagement und eSignature-Markt die Bereitstellungswahl zunehmend mit Datensouveränität, Datenresidenz und operativer Kontrolle verknüpft, anstatt eine einfache Cloud-versus-On-Premises-Debatte zu führen.

Nach Unternehmensgröße: Großunternehmen bieten Skalierung, während kleine und mittelständische Unternehmen schneller wachsen

Großunternehmen machten im Jahr 2025 71,29 % des Umsatzes aus und haben damit den führenden Marktanteil nach Unternehmensgröße im HR-Dokumentenmanagement und eSignature-Markt. Dies spiegelt die Tatsache wider, dass große Arbeitgeber höhere Einstellungsvolumina, mehr Länder, mehr Dokumentenklassen und tiefere Integrationsanforderungen verwalten als kleinere Unternehmen. Ihre HR-Teams benötigen häufig rollenbasierten Zugriff, rechtsordnungsspezifische Aufbewahrung, Prüfpfade und automatisierte Löschkontrollen, die alle Premium-Plattformausgaben unterstützen. Im HR-Dokumentenmanagement und eSignature-Markt erschweren diese Anforderungen auch den Anbieterwechsel, sobald die Plattform in den täglichen HR-Betrieb eingebettet ist.

Kleine und mittelständische Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 13,29 % wachsen und sind damit die am schnellsten wachsende Käufergruppe im HR-Dokumentenmanagement und eSignature-Markt. Niedrigere SaaS-Einstiegskosten machen zweckgebundene Dokumententools für kleinere Unternehmen zugänglicher, die bisher auf E-Mail-Anhänge, Papierdokumente oder generische Cloud-Laufwerke angewiesen waren. PandaDoc gab im Dezember 2025 an, mehr als 60.000 Unternehmen weltweit zu bedienen, was das Ausmaß unterstreicht, in dem wertorientierte Automatisierungsplattformen kleinere und mittelgroße Arbeitgeber erreichen.[2]PandaDoc, "Neuigkeiten bei PandaDoc, Dezember 2025," PandaDoc, pandadoc.com Der Wachstumspfad für diesen Teil des HR-Dokumentenmanagement und eSignature-Marktes wird auch dadurch unterstützt, dass kleinere Unternehmen ein erhebliches Risiko durch selbst einen einzigen Compliance-Fehler tragen und daher wachsende Gründe haben, strukturierte HR-Dokumenten-Workflows einzuführen.

Nach Branchenvertikale: IT und Telekommunikation führt, während das Gesundheitswesen aufholt

Informationstechnologie und Telekommunikation machten im Jahr 2025 30,29 % des Umsatzes aus und sind damit die größte Vertikale im HR-Dokumentenmanagement und eSignature-Markt. Der Sektor hat früh adoptiert, weil seine Arbeitgeber bereits mit Cloud-nativen Systemen, API-basierter Konnektivität und Remote-Arbeitsstrukturen vertraut sind, die auf digitale Dokumentation angewiesen sind. Häufige Einstellungszyklen, große Mengen an Arbeitsverträgen und die weit verbreitete Nutzung von Geheimhaltungsvereinbarungen unterstützen ebenfalls eine stärkere wiederkehrende Nachfrage. Innerhalb der HR-Dokumentenmanagement und eSignature-Branche bleibt diese Vertikale wichtig, weil sie das Tempo für Integrationserwartungen und Workflow-Design vorgibt.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 11,86 % wachsen, der schnellsten Rate unter den Branchenvertikalen im HR-Dokumentenmanagement und eSignature-Markt. Das Wachstum erfordert die Verwaltung klinischer Zertifizierungen, Mitarbeiterdatensätze und regulierter Signaturen in einer einzigen Workflow-Umgebung. Dies schafft einen komplexeren operativen Bedarf als standardmäßige Beschäftigungsunterlagen und begünstigt Anbieter, die Identität, Dokumentation und Compliance gemeinsam verwalten können. Der HR-Dokumentenmanagement und eSignature-Markt verzeichnet daher eine stärkere Nachfrage von Gesundheitskäufern, die zweckgebundene Kontrollen anstelle generischer Signaturtools wünschen.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,41 % des globalen Umsatzes aus und ist damit der größte regionale Beitrag zum HR-Dokumentenmanagement und eSignature-Markt. Die Region profitiert von einer ausgereiften Cloud-HR-Infrastruktur, hoher Vertrautheit mit eSignature-Workflows und starker Akzeptanz integrierter Talentmanagement-Plattformen. In den Vereinigten Staaten bewahrten Änderungen am Formular I-9 die Option zur Fernprüfung von Dokumenten für berechtigte Arbeitgeber, während strengere Verfahrensanforderungen eingeführt wurden, die die Nachfrage nach strukturierten digitalen Dokumenten-Workflows direkt unterstützen. Der USCIS beschreibt weiterhin das optionale alternative Verfahren zur Fernprüfung von Dokumenten, was die Notwendigkeit überprüfbarer digitaler Prozesse anstelle informeller manueller Umgehungslösungen unterstreicht. In Kanada wird die Nachfrage durch provinzielle Beschäftigungsvariationen und Dokumentationskomplexität angetrieben, während in Mexiko die Akzeptanz unter multinationalen Tochtergesellschaften steigt, die eine stärkere grenzüberschreitende Workforce-Compliance benötigen.

Europa war im Jahr 2025 der zweitgrößte regionale Markt nach Umsatz und bleibt das regulierungsintensivste Umfeld im HR-Dokumentenmanagement und eSignature-Markt. Die Verordnung (EU) 2024/1183 legte einen festen Zeitplan für die Verfügbarkeit nationaler digitaler Identitätsbrieftaschen fest und veranlasste Anbieter, Beschäftigungssignatur-Workflows an den neuen Rahmen anzupassen.[3]Europäische Kommission, "Verordnung (EU) 2024/1183, Europäischer Rahmen für digitale Identität," Europäische Kommission, ec.europa.eu Die Durchführungsverordnung (EU) 2026/248 der Kommission fügte technische Spezifität zu den Formaten hinzu, die öffentliche Stellen für fortgeschrittene elektronische Signaturen und Siegel anerkennen müssen, und erhöhte damit die Präzisionsanforderungen an Plattformanbieter. Die Anforderungen zur Betriebsratsgenehmigung in Deutschland und ähnliche Arbeitsverwaltungsstrukturen in anderen europäischen Märkten verlangsamen weiterhin die Bereitstellungsgeschwindigkeit, auch wenn die Nachfrage solide bleibt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 12,33 % wachsen, dem schnellsten regionalen Tempo im HR-Dokumentenmanagement und eSignature-Markt. Die Region profitiert von Belegschaftsexpansion, stärkerer multinationaler Einstellungsaktivität und nationalen digitalen Identitätssystemen, die Online-Verifizierung und Unterzeichnung unterstützen. Indien ist besonders wichtig, da sein eSign-Umfeld HR-Plattformen eine praktische Möglichkeit bietet, die Onboarding-Zykluszeit im großen Maßstab zu reduzieren, während Südkorea und andere digital aktive Volkswirtschaften weiterhin die Cloud-basierte HR-Verwaltung unterstützen. Der Nahe Osten und Afrika sind umsatzmäßig noch kleiner, aber souveräne digitale Transformationsprogramme in Märkten wie den Vereinigten Arabischen Emiraten und Saudi-Arabien eröffnen neue Nachfragepfade für Workforce-Dokumentationstools. Südamerika bleibt auf Brasilien und Argentinien konzentriert, wo die Akzeptanz großer Unternehmen im Banken- und Einzelhandelssektor den Umsatz unterstützt, obwohl Inflationsdruck und ungleichmäßige digitale Identitätsinfrastruktur eine breitere Beschleunigung weiterhin begrenzen.

Wettbewerbslandschaft

Der globale HR-Dokumentenmanagement und eSignature-Markt bleibt mäßig fragmentiert, wobei DocuSign die stärkste Unternehmensvisibilität hält, während mittelgroße Anbieter und regionale Spezialisten durch Integration, Compliance-Design und lokale Vertrauensfähigkeiten konkurrieren. Die Wettbewerbslandschaft zeigt eine klare Aufteilung zwischen breiten Vertragsplattformen und stärker HR-fokussierten Anbietern, die Mitarbeiterdatensätze, Aufbewahrungslogik und rechtsordnungsspezifische Workflows betonen. Diese Struktur lässt Raum für führende Anbieter, durch Marke und Ökosystemreichweite zu skalieren, während sie auch kleineren Spezialisten ermöglicht, Positionen in stark regulierten Anwendungsfällen zu verteidigen. Im Jahr 2026 verlagert sich der Hauptwettbewerbspunkt im HR-Dokumentenmanagement und eSignature-Markt hin zu KI-gestützter Workflow-Verarbeitung, Identitätssicherung und tieferer Einbettung in HR-Systeme. Käufer vergleichen Anbieter zunehmend danach, wie gut sie den gesamten Beschäftigungslebenszyklus unterstützen, und nicht nur den Signaturprozess.

DocuSign stärkte diese Position im Mai 2026, als es seine KI-Assistent- und Agenten-Suite zusammen mit IAM für HR vorstellte, das mobile I-9-Verifizierung und tiefere HCM-Workflow-Unterstützung hinzufügte. OneSpan stärkte ebenfalls seine Vertrauens- und Sicherheitsposition, als es in seinen Finanzergebnissen für das erste Quartal 2026 die Übernahme von Build38 bekannt gab, ein Schritt, der auf stärkeren mobilen Schutz und In-App-Abwehr abzielt.[4]OneSpan Inc., "OneSpan berichtet Finanzergebnisse für das erste Quartal 2026," OneSpan, investors.onespan.com aconso setzte im Mai 2026 einen weiteren Wettbewerbsmarker, als es Workday-Partner wurde und damit die automatisierte Dokumentenerstellung, -verwaltung und -archivierung über zentrale Workday-HCM-Module hinweg erweiterte. Diese Schritte zeigen, dass der HR-Dokumentenmanagement und eSignature-Markt nicht mehr nur auf die Signaturausführung konkurriert, sondern stattdessen darauf, wie tief die Plattform in Einstellungs-, Onboarding- und Dokumentenverwaltungs-Workflows integriert ist.

Eine zweite Wettbewerbslinie entwickelt sich rund um regionale Compliance und digitale Identitätsinfrastruktur in Europa, wo lokale Vertrauensdienste und Hosting-Erwartungen ein größeres Gewicht haben. Das begünstigt Anbieter, die auf eIDAS-konforme Workflows und nationale eID-Integrationen ausgerichtet sind, da diese Funktionen für ausländische Marktführer schwerer schnell zu replizieren sind. Gleichzeitig hat der HR-Dokumentenmanagement und eSignature-Markt noch sichtbaren Weißraum bei der KMU-fokussierten Multi-Jurisdiktions-Compliance und bei identitätszentrierten Workflows für Mitarbeiter ohne festen Arbeitsplatz und mit gemeinsam genutzten Geräten. Das Ergebnis ist ein Markt, bei dem die Führung an der Spitze klar ist, aber die Differenzierung stark genug bleibt, damit spezialisierte Anbieter wachsen können, ohne direkt mit der Skalierung der größten Plattform mithalten zu müssen.

Marktführer im HR-Dokumentenmanagement und eSignature-Bereich

-

DocuSign, Inc.

-

PandaDoc, Inc.

-

OneSpan Inc.

-

Nitro Software, Inc.

-

Scrive AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: DocuSign stellte seine KI-Assistent- und Agenten-Suite zusammen mit IAM für HR vor, einem Produkt, das KI-gestützte mobile I-9-Verifizierung, automatisierte Feldbefüllung aus HCM-Daten und direkte Synchronisierung mit HR-Systemen integriert. IAM für HR trat im Juni 2026 in den USA in den frühen Zugang ein und zielt auf den gesamten Mitarbeiterlebenszyklus von der Einstellung bis zum Offboarding ab.

- Mai 2026: aconso AG wurde als Workday-Partner benannt, was es Unternehmen ermöglicht, Personaldokumente über Workday-HCM-Module hinweg zu erstellen, zu verwalten und zu archivieren, einschließlich Kern-HCM, Talentmanagement sowie Erfahrung und Engagement. Die Partnerschaft adressierte eine bekannte Lücke in den nativen Dokumentenverwaltungsfähigkeiten von Workday, insbesondere für EU-DSGVO-konforme Aufbewahrungsworkflows.

- März 2026: DocuSign führte einen KI-gestützten Vertragsüberprüfungsassistenten ein, der auf seiner Iris-Vertrags-KI-Engine und der IAM-Plattform basiert und es Rechtsteams ermöglicht, wichtige Bedingungen in HR-, Vertriebs- und Beschaffungsverträgen innerhalb eines einzigen Workflows zu überprüfen und hervorzuheben.

- Februar 2026: Die Europäische Kommission verabschiedete die Durchführungsverordnung (EU) 2026/248, die die Formate fortgeschrittener elektronischer Signaturen und Siegel standardisiert, die EU-Behörden für grenzüberschreitende Verwaltungs- und Beschäftigungs-Workflows anerkennen müssen, mit vollständiger technischer Spezifikationsanwendbarkeit ab Februar 2027.

Berichtsumfang des globalen HR-Dokumentenmanagement und eSignature-Marktes

Der HR-Dokumentenmanagement und eSignature-Markt umfasst Softwarelösungen, die es Unternehmen ermöglichen, HR-bezogene Dokumente in digitalen Formaten zu erstellen, zu speichern, zu verwalten und sicher zu unterzeichnen. Diese Plattformen unterstützen das Dokumentenlebenszyklusmanagement, die Workflow-Automatisierung, Prüfpfade und rechtlich konforme elektronische Signaturen. Sie erleichtern papierlose HR-Abläufe und verbessern die Effizienz bei Prozessen wie Onboarding, Vertragsmanagement und Richtliniendokumentation. Der Markt adressiert den Bedarf an sicherer, skalierbarer und konformer Dokumentenverwaltung in HR-Umgebungen.

Der HR-Dokumentenmanagement und eSignature-Marktbericht ist segmentiert nach Komponente (Software [Dokumentenerstellungs- und Vorlagenverwaltungssysteme, Mitarbeiterdatensatz- und digitale Dateiverwaltungsplattformen, Dokumentenspeicherungs-, Abruf- und Archivierungssysteme, sichere Dokumentensignatur- und Verschlüsselungslösungen sowie sonstige Software] und Dienstleistungen [Implementierungs- und Integrationsdienstleistungen sowie Beratungs- und Beratungsdienstleistungen]), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Branchenvertikale (Banken, Finanzdienstleistungen und Versicherungen, Informationstechnologie und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Einzelhandel und E-Commerce, Fertigung sowie sonstige Branchenvertikalen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Dokumentenerstellungs- und Vorlagenverwaltungssysteme |

| Mitarbeiterdatensatz- und digitale Dateiverwaltungsplattformen | |

| Dokumentenspeicherungs-, Abruf- und Archivierungssysteme | |

| Sichere Dokumentensignatur- und Verschlüsselungslösungen | |

| Sonstige Software | |

| Dienstleistungen | Implementierungs- und Integrationsdienstleistungen |

| Beratungs- und Beratungsdienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Fertigung |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | Dokumentenerstellungs- und Vorlagenverwaltungssysteme |

| Mitarbeiterdatensatz- und digitale Dateiverwaltungsplattformen | ||

| Dokumentenspeicherungs-, Abruf- und Archivierungssysteme | ||

| Sichere Dokumentensignatur- und Verschlüsselungslösungen | ||

| Sonstige Software | ||

| Dienstleistungen | Implementierungs- und Integrationsdienstleistungen | |

| Beratungs- und Beratungsdienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen | |

| Informationstechnologie und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Sonstige Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HR-Dokumentenmanagement und eSignature-Bereich derzeit?

Der HR-Dokumentenmanagement und eSignature-Markt wird im Jahr 2026 auf 8,07 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 11,47 % 13,89 Milliarden USD erreichen.

Welche Komponente führt derzeit die Umsatzgenerierung an?

Software führte den Umsatzmix mit 69,44 % im Jahr 2025 an, was die starke Rolle von Dokumentenerstellungs-, Dateiverwaltungs-, Speicher- und Signaturplattformen widerspiegelt.

Welches Bereitstellungsmodell wächst am schnellsten?

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen, da viele Arbeitgeber Legacy-Archive On-Premises behalten, während sie aktive Workflows auf Cloud-Systeme verlagern.

Warum sind Großunternehmen nach wie vor die größten Käufer?

Großunternehmen hielten im Jahr 2025 71,29 % des Umsatzes, da sie mehr Einstellungsvolumen, mehr Länder, mehr Aufbewahrungsregeln und mehr Integrationspunkte verwalten als kleinere Arbeitgeber.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 12,33 % wachsen, unterstützt durch Belegschaftsexpansion, multinationale Einstellungen und digitale Identitätsinfrastruktur.

Welche Endnutzervertikale zeigt die stärksten Wachstumsaussichten?

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 11,86 % wachsen, da Arbeitgeber in dieser Vertikale sowohl Mitarbeiterdatensätze als auch klinische Zertifizierungsanforderungen verwalten.

Seite zuletzt aktualisiert am: